Le patrimoine financier net des ménages est pour moitié dans le deuxième pilier

|

|

|

- Marie-Claire Crevier

- il y a 8 ans

- Total affichages :

Transcription

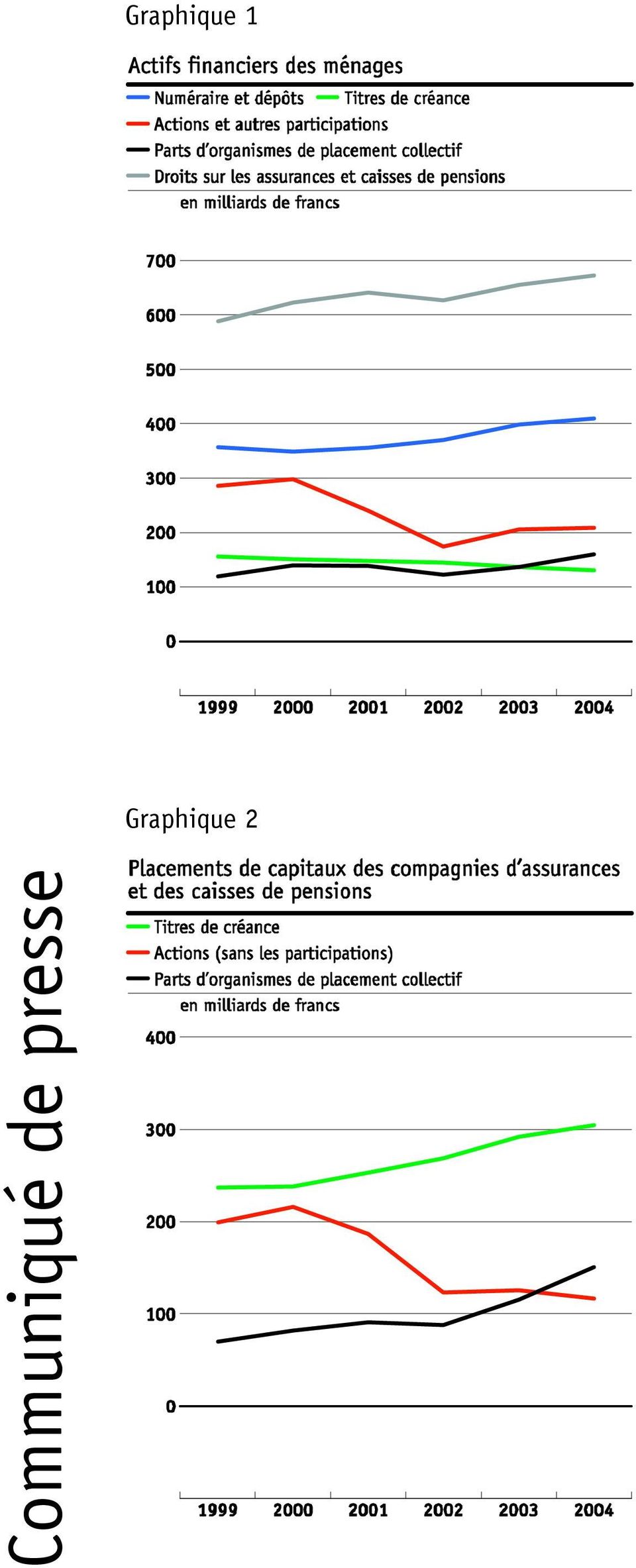

1 Communication Case postale, CH-8022 Zurich Téléphone Fax Zurich, le 21 novembre 2006 Comptes financiers de la Suisse 2004 Le patrimoine financier net des ménages est pour moitié dans le deuxième pilier La Banque nationale suisse (BNS) publie pour la deuxième fois des données sur les comptes financiers de la Suisse. Ces comptes montrent l'ampleur et la structure des actifs et passifs financiers des secteurs économiques. Les actifs corporels n'entrent pas dans les comptes financiers. Les données publiées aujourd'hui portent sur les stocks d'actifs et passifs financiers à la fin des années 1999 à Le tableau «Comptes financiers de la Suisse Stocks des actifs et passifs financiers à fin 2004» montre la structure des actifs et passifs financiers des secteurs. En un an, la structure ne s'est pas sensiblement modifiée. Le commentaire ci-après en précise certains aspects et met l'accent sur quelques évolutions. Patrimoine financier des ménages Les actifs financiers des ménages atteignaient 1581 milliards de francs à fin Ils dépassaient ainsi de 49 milliards de francs leur montant de fin 2003 et de 22 milliards leur précédent record, observé à fin En 2004, les droits sur les assurances et caisses de pensions les trois quarts environ de ces droits découlaient du deuxième pilier de la prévoyance-vieillesse ont progressé de 16 milliards, passant à 672 milliards de francs (voir graphique 1). Les dépôts auprès des banques et de PostFinance ont augmenté de 11 milliards de francs. Dans le domaine des titres, on observe un fort accroissement des parts d'organismes de placement collectif (+23 milliards de francs). Les portefeuilles d'actions ont eux aussi augmenté quelque peu grâce à l'évolution des bourses. Du côté des titres de créance à court et long terme, le mouvement de repli s'est par contre poursuivi. Les passifs des ménages ils étaient constitués d'hypothèques à hauteur de 90% s'établissaient à 558 milliards de francs à fin La dette hypothécaire des ménages s'est encore accrue de 16 milliards de francs en un an. Etant donné le bas niveau des taux d'intérêt, l'acquisition de la propriété d'un logement est restée attrayante pour les ménages. Les autres crédits avances sur nantissement, autres prêts assortis de garanties et crédits à la consommation sont restés stables.

2 21 novembre Les ménages avaient une valeur financière nette (actifs financiers moins passifs) de 1024 milliards de francs. Bien qu'elle ait augmenté sensiblement en 2004 (+34 milliards), leur valeur financière nette n'a pas retrouvé son niveau record de fin 2000 (1079 milliards de francs). Par habitant, la valeur financière nette de ce secteur a progressé de 3600 francs, passant à francs à fin Il convient de souligner qu'il s'agit d'une moyenne. En outre, la moitié du patrimoine financier net des ménages découle du deuxième pilier de la prévoyance-vieillesse et n'est donc pas disponible. Placements de capitaux des compagnies d'assurances et caisses de pensions Le secteur des sociétés financières comprend la Banque nationale, les banques commerciales, les fonds de placement, les sociétés de financement et de gestion de fortune ainsi que les compagnies d'assurances et les caisses de pensions. Groupant des entreprises axées sur l'intermédiation financière, ce secteur est celui qui affiche les stocks les plus importants d'actifs et de passifs financiers. Les comptes financiers montrent notamment les répercussions que la politique de placement et l'évolution des bourses ont eues ces dernières années sur les placements de capitaux des compagnies d'assurances et caisses de pensions. A partir de fin 2000, les placements en titres de créance ont constamment augmenté pour atteindre 305 milliards de francs à fin 2004 (voir graphique 2). Dans les années 2001 et 2002, la valeur des portefeuilles d'actions a sensiblement fléchi du fait de la baisse des cours. Pendant les deux années suivantes, les compagnies d'assurances et caisses de pensions ont réduit leurs portefeuilles d'actions, ce qui explique la diminution de la valeur de ces portefeuilles dans une phase de hausse des cours. A fin 2004, leurs placements directs en actions avaient une valeur de 116 milliards de francs. En revanche, les compagnies d'assurances et caisses de pensions ont nettement renforcé leurs portefeuilles de parts d'organismes de placement collectif (fonds de placement) dans les années 2003 et 2004; ces placements portaient sur 151 milliards de francs à fin Actifs et passifs financiers des administrations publiques Les actifs financiers des administrations publiques (Confédération, cantons, communes et assurances sociales) sont restés stables à 185 milliards de francs. Le principal poste était constitué des participations que la Confédération et les cantons détiennent dans des entreprises publiques (50 milliards de francs). Les actifs englobent également les droits de la Confédération et des cantons sur la Banque nationale (droits sur les réserves qui ne sont plus nécessaires à des fins monétaires). En 2004, les passifs des administrations publiques ont augmenté de 12 milliards pour atteindre 262 milliards de francs. De tous les passifs de ce secteur, les emprunts obligataires de la Confédération ont une fois encore enregistré la croissance la plus vive. Financement des entreprises A fin 2004, les sociétés non financières (entreprises privées et publiques) détenaient des actifs financiers pour 590 milliards de francs, dont 260 milliards sous forme d'actions et

3 21 novembre d'autres participations principalement des participations à l'étranger. Leurs passifs atteignaient 1021 milliards de francs et dépassaient ainsi de 430 milliards les actifs financiers. Les deux tiers environ des passifs des sociétés non financières étaient constitués de capital-actions. La valeur de marché du capital-actions a quelque peu augmenté du fait de la hausse des cours boursiers. Les crédits contractés par les entreprises s'élevaient à 262 milliards de francs à fin En un an, ils ont diminué de 5 milliards de francs. Cette évolution s'explique notamment par les bons résultats que les entreprises ont dégagés. Cela leur a permis d'autofinancer des investissements. La version intégrale du rapport sur les comptes financiers sera disponible sur Internet ( Publications) dès le 21 novembre 2006, 11h00. Une version papier pourra être obtenue auprès de la Banque nationale à partir du 28 novembre Elle sera adressée d'office aux abonnés du Bulletin mensuel de statistiques économiques de la BNS. Renseignements: Jürg Bärlocher, Banque nationale suisse; tél Annexes: Tableau: Comptes financiers de la Suisse Stocks des actifs et passifs financiers à fin 2004 Graphique 1 Graphique 2 Actifs financiers des ménages Placements de capitaux des compagnies d'assurances et des caisses de pensions

4 Comptes financiers de la Suisse Stocks des actifs et passifs financiers à fin 2004 en milliards de francs Suisse / secteurs Sociétés non financières Sociétés financières Administrations publiques Ménages 2 Total Reste du monde 1 1. Actifs financiers Or monétaire et DTS Numéraire et dépôts Titres de créance Crédits Actions et autres participations (sans les parts d'org. de placement coll.) Parts d'organismes de placement collectif Droits sur les assurances et caisses de pensions Produits financiers dérivés, autres comptes à recevoir Total Passifs Numéraire et dépôts Titres de créance Crédits Actions et autres participations (sans les parts d'org. de placement coll.) Parts d'organismes de placement collectif Droits sur les assurances et caisses de pensions Produits financiers dérivés, autres comptes à payer Total Valeur financière nette La répartition entre actifs et passifs est faite sous l'angle de l'étranger 2 Y compris les institutions privées sans but lucratif au service des ménages Explication des signes. Donnée inconcevable.. Aucune donnée disponible actuellement

260 555 88 209 1 113 672 Parts d'organismes de placement collectif 20 189 2 159 369 60 Droits sur les assurances et caisses de pensions 7.")

5 Graphique 1 Graphique 2

Les banques suisses 2013 Résultats des enquêtes de la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Zurich Invest SA. Le placement de vos valeurs patrimoniales est une activité exigeante et délicate. Confiez-la à des professionnels.

Zurich Invest SA Le placement de vos valeurs patrimoniales est une activité exigeante et délicate. Confiez-la à des professionnels. Zurich Invest SA à l écoute des investisseurs. Zurich Invest SA, filiale

Zurich Invest SA Le placement de vos valeurs patrimoniales est une activité exigeante et délicate. Confiez-la à des professionnels. Zurich Invest SA à l écoute des investisseurs. Zurich Invest SA, filiale

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Fonds de placement Le modèle adapté à chaque type d investisseur.

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Fonds de placement Le modèle adapté à chaque type d investisseur. Bienvenue. Des arguments qui comptent Les points forts des fonds de placement du Credit Suisse. De nets avantages Les fonds de placement:

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Rachat d'actions de Logitech International S.A. Modification du programme de rachat du 10 août 2010

Rachat d'actions de Logitech International S.A. Modification du programme de rachat du 10 août 2010 Le 10 août 2010, Logitech International S.A., Apples (la «Société» ou «Logitech»), a initié un programme

Rachat d'actions de Logitech International S.A. Modification du programme de rachat du 10 août 2010 Le 10 août 2010, Logitech International S.A., Apples (la «Société» ou «Logitech»), a initié un programme

Payer, épargner, prévenir

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Payer, épargner, prévenir 1 sommaire Compte courant et internet-banking page 2 Compte d'épargne page 3 TerZo (pilier 3a) page 7 Compte de libre passage page 10 Part ordinaire page 12 1 Compte courant et

Statistique sur l encours des crédits

Statistique sur l encours des crédits COMMENTAIRES I. REMARQUES GÉNÉRALES OBJET DE L ENQUÊTE L enquête englobe tous les crédits et engagements portant sur l octroi de crédits au secteur non bancaire. Sont

Statistique sur l encours des crédits COMMENTAIRES I. REMARQUES GÉNÉRALES OBJET DE L ENQUÊTE L enquête englobe tous les crédits et engagements portant sur l octroi de crédits au secteur non bancaire. Sont

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Baloise Asset Management Protéger et créer des valeurs. Gestion de patrimoine de Baloise Group

Baloise Asset Management Protéger et créer des valeurs Gestion de patrimoine de Baloise Group Baloise Asset Management Solidité et succès Depuis plus de 150 ans la Bâloise Assurance gère ses actifs pour

Baloise Asset Management Protéger et créer des valeurs Gestion de patrimoine de Baloise Group Baloise Asset Management Solidité et succès Depuis plus de 150 ans la Bâloise Assurance gère ses actifs pour

INTÉGRATION DE TABLEAUX STATISTIQUES QUI ÉTAIENT PUBLIÉS ANTÉRIEUREMENT PAR LA COMMISSION BANCAIRE ET FINANCIÈRE ET DES ASSURANCES

Version intégrale INTÉGRATION DE TABLEAUX STATISTIQUES QUI ÉTAIENT PUBLIÉS ANTÉRIEUREMENT PAR LA COMMISSION BANCAIRE ET FINANCIÈRE ET DES ASSURANCES INTRODUCTION A partir de la présente édition du Bulletin

Version intégrale INTÉGRATION DE TABLEAUX STATISTIQUES QUI ÉTAIENT PUBLIÉS ANTÉRIEUREMENT PAR LA COMMISSION BANCAIRE ET FINANCIÈRE ET DES ASSURANCES INTRODUCTION A partir de la présente édition du Bulletin

Statistique sur l encours des crédits

Statistique sur l encours des crédits COMMENTAIRES I. CARACTÉRISTIQUES DE L ENQUÊTE OBJET DE L ENQUÊTE L enquête englobe tous les crédits et limites accordés au secteur non bancaire. Les opérations sur

Statistique sur l encours des crédits COMMENTAIRES I. CARACTÉRISTIQUES DE L ENQUÊTE OBJET DE L ENQUÊTE L enquête englobe tous les crédits et limites accordés au secteur non bancaire. Les opérations sur

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Volume des opérations sur les marchés des changes et des produits dérivés Enquête triennale de la BRI: résultats pour la Suisse

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 5

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 5

Économie, connaiss.de base Réponse 1. Économie, connaiss.de base Question 1 Affaires bancaires. Économie, connaiss.

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Économie, connaiss.de base Question 1 Économie, connaiss.de base Réponse 1 Quels sont les six types de banques les plus importants? les grandes banques les banques cantonales les banques régionales/caisses

Epargne. Epargne jeunesse zweiplus Réaliser ses rêves. Et plus.

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

Epargne Epargne jeunesse zweiplus Réaliser ses rêves. Et plus. Unbenannt-3.indd 1 27.1.2009 11:50:55 Uhr Et les rêves d enfant deviennent réalité. Epargne jeunesse avec la bank zweiplus. Cher investisseur,

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE L indice des caisses de pension suisses affiche un rendement en baisse de 8,79

STATE STREET INVESTMENT ANALYTICS ANNONCE LES RÉSULTATS DE SON INDICE DES CAISSES DE PENSION SUISSES AU QUATRIÈME TRIMESTRE L indice des caisses de pension suisses affiche un rendement en baisse de 8,79

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

PostFinance: une base solide pour votre activité

PostFinance: une base solide pour votre activité Nos solutions pour les clients commerciaux Transactions en devises Swap, à terme, spot Trafic des paiements international depuis l étranger SEPA Standard

PostFinance: une base solide pour votre activité Nos solutions pour les clients commerciaux Transactions en devises Swap, à terme, spot Trafic des paiements international depuis l étranger SEPA Standard

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Rapport financier semestriel relatif à l exercice 2014/2015

, Leuven, relatif à l exercice 2014/2015 Lors des six premiers mois de l'exercice 2014/2015, KBC Ancora a affiché un résultat négatif de 10,7 millions d euros. Ce résultat a été déterminé en grande partie

, Leuven, relatif à l exercice 2014/2015 Lors des six premiers mois de l'exercice 2014/2015, KBC Ancora a affiché un résultat négatif de 10,7 millions d euros. Ce résultat a été déterminé en grande partie

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

ÉPARGNER ET PRÉVENIR 1

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

ÉPARGNER ET PRÉVENIR 1 ÉPARGNER ET PRÉVENIR ÉPARGNER AVEC LE COMPTE D ÉPARGNE Page 3 ÉPARGNER AVEC LE COMPTE D ÉPARGNE 60+ Page 4 ÉPARGNER AVEC LE COMPTE DE PLACEMENT À TERME Page 5 LA PRÉVOYANCE AVEC

Septembre 2014. Baromètre bancaire 2014 L évolution conjoncturelle des banques en Suisse

Septembre 2014 Baromètre bancaire 2014 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2014 Table des matières Executive summary 3 1 Le secteur bancaire suisse 5 1.1 Evolutions en 2013

Septembre 2014 Baromètre bancaire 2014 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2014 Table des matières Executive summary 3 1 Le secteur bancaire suisse 5 1.1 Evolutions en 2013

Annexe aux comptes annuels de CFF SA. Remarques concernant les comptes annuels.

P 75 de CFF SA. Remarques concernant les comptes annuels. 0.1 Généralités. Les principes appliqués en matière de présentation des comptes pour les comptes annuels de CFF SA satisfont aux exigences du droit

P 75 de CFF SA. Remarques concernant les comptes annuels. 0.1 Généralités. Les principes appliqués en matière de présentation des comptes pour les comptes annuels de CFF SA satisfont aux exigences du droit

Bien-être pour les assurés garantie Mela

Bien-être pour les assurés garantie Mela Les assurances accidents, vieillesse et des retraites des exploitants agricoles et des boursiers réglées par la loi sont gérées par Mela (Caisse d Assurance Sociale

Bien-être pour les assurés garantie Mela Les assurances accidents, vieillesse et des retraites des exploitants agricoles et des boursiers réglées par la loi sont gérées par Mela (Caisse d Assurance Sociale

La place bancaire de Zurich. Faits et chiffres Edition 2015/2016

La place bancaire de Zurich Faits et chiffres Edition 2015/2016 Avant-propos Pour la région zurichoise, la place bancaire de Zurich revêt une importance décisive. Elle apporte une contribution significative

La place bancaire de Zurich Faits et chiffres Edition 2015/2016 Avant-propos Pour la région zurichoise, la place bancaire de Zurich revêt une importance décisive. Elle apporte une contribution significative

Retraite Objectif prévoyance. Édition 2015

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Retraite Objectif prévoyance Édition 2015 2 Retraite Objectif prévoyance Les trois piliers du système de prévoyance suisse...3 1 er pilier: la prévoyance étatique...3 2 e pilier: la prévoyance professionnelle...4

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Rapport Annuel d'activités 2005

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Résumé abrégé. des applications de. Tribut TAX et TAXEasy

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Résumé abrégé des applications de Tribut TAX et TAXEasy TRIBUT SA, 3172 Niederwangen Tel 031 980 16 16 / FAX 031 980 16 19 Hotline: 08:00 12:00 031 980 16 17 Homepage: http://www.tribut.ch E-Mail: mailto:tribut@tribut.ch

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? 2. Comment se forme une bulle? 3. Comment détermine t on si il y a une bulle?

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

Rapport semestriel 2015

Rapport semestriel 2015 Janvier juin Mieux accompagné. PostFinance est parvenue à réagir en souplesse aux conditions changeantes du marché, y compris à l adoption d un taux d intérêt négatif par la Banque

Rapport semestriel 2015 Janvier juin Mieux accompagné. PostFinance est parvenue à réagir en souplesse aux conditions changeantes du marché, y compris à l adoption d un taux d intérêt négatif par la Banque

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Résultats du 3 ème trimestre 2006. Chiffre d affaires de 321 M en hausse de 46 % Résultat opérationnel de 72 M soit une marge de 22%

COMPAGNIE GENERALE DE GEOPHYSIQUE Résultats du 3 ème trimestre 2006 Chiffre d affaires de 321 M en hausse de 46 % Résultat opérationnel de 72 M soit une marge de 22% Paris, le 15 novembre 2006 La Compagnie

COMPAGNIE GENERALE DE GEOPHYSIQUE Résultats du 3 ème trimestre 2006 Chiffre d affaires de 321 M en hausse de 46 % Résultat opérationnel de 72 M soit une marge de 22% Paris, le 15 novembre 2006 La Compagnie

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

Rapport semestriel. 30 juin 2014 GESTION FLEXIBLE INTERNATIONALE. Forme Juridique : Fonds Commun de Placement

GESTION FLEXIBLE INTERNATIONALE Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement Société Privée de Gestion de Patrimoine

GESTION FLEXIBLE INTERNATIONALE Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement Société Privée de Gestion de Patrimoine

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Prêts hypothécaires. Des financements sur mesure

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

Prêts hypothécaires Des financements sur mesure Vous projetez d acheter un logement? Si vous rêvez de devenir propriétaire, vous allez commencer par rechercher le bien immobilier approprié. L analyse détaillée

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z.

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Zugerberg Asset Management ZAM. Gestion de fortune exclusive principalement basée sur des titres individuels. ZAM Z. 1 Mesdames et messieurs, Une gestion de fortune clairvoyante, réaliste et compétente

Comptes récapitulation par nature

1 N0 - N05 - - - Solde net 2 N3 C H A R G E S N30 CHARGES DE PERSONNEL N300 AUTORITES ET COMMISSIONS 168,618.70 157,50 152,731.30 11,118.70 N301 PERSONNEL ADMINISTRATIF/D'EXPL 1,896,676.15 1,808,30 1,873,896.85

1 N0 - N05 - - - Solde net 2 N3 C H A R G E S N30 CHARGES DE PERSONNEL N300 AUTORITES ET COMMISSIONS 168,618.70 157,50 152,731.30 11,118.70 N301 PERSONNEL ADMINISTRATIF/D'EXPL 1,896,676.15 1,808,30 1,873,896.85

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Be selective. Swiss Invest. En Suisse, votre capital évolue comme vous le souhaitez.

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

Be selective. Swiss Invest En Suisse, votre capital évolue comme vous le souhaitez. Bienvenue en Suisse Depuis des décennies, la Suisse offre la stabilité et la sécurité auxquelles on aspire pour des

premium banking Banque Migros SA www.banquemigros.ch Service Line 0848 845 400 MBW 2031/2013-04

premium banking Conseil Anlageberatung, financier global Vermögensverwaltung, Finanzierung Banque Migros SA www.banquemigros.ch Service Line 0848 845 400 MBW 2031/2013-04 Se poser en partenaire solide

premium banking Conseil Anlageberatung, financier global Vermögensverwaltung, Finanzierung Banque Migros SA www.banquemigros.ch Service Line 0848 845 400 MBW 2031/2013-04 Se poser en partenaire solide

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE 1997

À FIN DÉCEMBRE 1997") LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

LA COMPOSITION DES PLANS D ÉPARGNE EN ACTIONS (PEA) À FIN DÉCEMBRE Selon les données communiquées par les établissements participant à l enquête-titres de la Banque de France, l encours des capitaux placés

UBS SA. Media Relations Tél. +41-44-234 85 00. www.ubs.com. 30 mars 2007. Communiqué de presse

Communiqué de presse UBS SA Tél. +41-44-234 85 00 www.ubs.com UBS communique le dividende ainsi que la valeur d inventaire de trois UBS Real Estate Funds et annonce une augmentation de capital avec droit

Communiqué de presse UBS SA Tél. +41-44-234 85 00 www.ubs.com UBS communique le dividende ainsi que la valeur d inventaire de trois UBS Real Estate Funds et annonce une augmentation de capital avec droit

Les prêts hypothécaires. Habiter chez soi. www.bcn.ch

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

Les prêts hypothécaires Habiter chez soi www.bcn.ch Les financements hypothécaires Vu la valeur généralement élevée des biens immobiliers, il est usuel de faire appel à une banque, afin de participer au

L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

États financiers trimestriels de L OFFICE D INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA Trimestre terminé le L'OFFICE D'INVESTISSEMENT DU RÉGIME DE PENSIONS DU CANADA État des résultats Trimestre Trimestre

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

SCHEMA D'INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES COMPAGNIES FINANCIERES CONCERNANT LEUR SITUATION FINANCIERE CONSOLIDEE 1 2 SOMMAIRE Livre II CHAPITRE I: INSTRUCTIONS GENERALES Section 1 Application

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Les services bancaires en ligne zweiplus Simplicité, sécurité, rapidité. Et plus.

1 Les services bancaires en ligne zweiplus Simplicité, sécurité, rapidité. Et plus. Votre banque sur Internet. Votre indépendance. Nos prestations de services bancaires en ligne. Vos avantages. Chère investisseuse,

1 Les services bancaires en ligne zweiplus Simplicité, sécurité, rapidité. Et plus. Votre banque sur Internet. Votre indépendance. Nos prestations de services bancaires en ligne. Vos avantages. Chère investisseuse,

Résultats intermédiaires

Résultats intermédiaires Rapport semestriel 2000 du groupe Zurich Financial Services y compris les rapports semestriels d Allied Zurich p.l.c. et de Zurich Allied AG Principaux chiffres en millions de

Résultats intermédiaires Rapport semestriel 2000 du groupe Zurich Financial Services y compris les rapports semestriels d Allied Zurich p.l.c. et de Zurich Allied AG Principaux chiffres en millions de

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

Fonds de placement en Suisse. Définitions Fonctionnement Poids économique OMPACT

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

Coordonnées du/des preneur/s

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS 2 PROFIL NATIXIS, AU CŒUR DU GROUPE BPCE Natixis est la banque de financement, de gestion

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS 2 PROFIL NATIXIS, AU CŒUR DU GROUPE BPCE Natixis est la banque de financement, de gestion

Règlement de placement de l EPER

Règlement de placement de l EPER Entraide Protestante Suisse Le texte allemand fait foi. 1. Principes généraux Les moyens financiers mis à disposition par les donatrices et donateurs ainsi que par les

Règlement de placement de l EPER Entraide Protestante Suisse Le texte allemand fait foi. 1. Principes généraux Les moyens financiers mis à disposition par les donatrices et donateurs ainsi que par les

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Les Fonds Immobiliers en Europe L'étude que l'observatoire de l'epargne Européenne a confié à l'institut de l'epargne Immobilière et Foncière avait pour objectif majeur de dresser un bilan comparatif des

Les Fonds Immobiliers en Europe L'étude que l'observatoire de l'epargne Européenne a confié à l'institut de l'epargne Immobilière et Foncière avait pour objectif majeur de dresser un bilan comparatif des

Chiffres secteur des OPC 2ème trimestre 2011

Association Belge des Asset Managers Communiqué de presse Chiffres secteur des OPC 2ème trimestre 2011 Léger redressement au cours du deuxième trimestre de 2011. Executive Summary Au cours du premier trimestre

Association Belge des Asset Managers Communiqué de presse Chiffres secteur des OPC 2ème trimestre 2011 Léger redressement au cours du deuxième trimestre de 2011. Executive Summary Au cours du premier trimestre

Intact Corporation financière annonce ses résultats du troisième trimestre

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Master en Droit et Economie / Automne 2013 / Prof. F. Alessandrini. Immobilier. Nicolas Di Maggio, CIIA (BCV) 22.11.2013

22.11.2013") Immobilier Nicolas Di Maggio, CIIA (BCV) 22.11.2013 Contenu Marché suisse description et évolution bulle immobilière et position de la BNS Marchés internationaux cycles immobiliers Investissements immobiliers

Immobilier Nicolas Di Maggio, CIIA (BCV) 22.11.2013 Contenu Marché suisse description et évolution bulle immobilière et position de la BNS Marchés internationaux cycles immobiliers Investissements immobiliers

Rapport semestriel. 30 juin 2014 PRIM PRECIOUS METALS. Forme Juridique : Fonds Commun de Placement

PRIM PRECIOUS METALS Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement PRIM' FINANCE 41 boulevard des Capucines -

PRIM PRECIOUS METALS Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement PRIM' FINANCE 41 boulevard des Capucines -

Royaume du Maroc. Département de l Economie, des Finances et de la Privatisation. L'épargne intérieure au Maroc

Royaume du Maroc Département de l Economie, des Finances et de la Privatisation L'épargne intérieure au Maroc Décembre 2001 Constituant une sélection mensuelle des travaux menés par les cadres de la Direction

Royaume du Maroc Département de l Economie, des Finances et de la Privatisation L'épargne intérieure au Maroc Décembre 2001 Constituant une sélection mensuelle des travaux menés par les cadres de la Direction

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de