A Clermont-Ferrand, le 3 juillet La Présidente. Monsieur le Maire. Hôtel de ville VOREY-SUR-ARZON. Monsieur le Maire,

|

|

|

- Roger Lemelin

- il y a 8 ans

- Total affichages :

Transcription

1 A Clermont-Ferrand, le 3 juillet 2002 La Présidente à Monsieur le Maire Hôtel de ville VOREY-SUR-ARZON Monsieur le Maire, Le rapport d'observations arrêté par la Chambre régionale des comptes sur la gestion de la commune de VOREY-SUR-ARZON a été porté à votre connaissance le 31 mai Votre réponse écrite du 27 juin 2002 est parvenue au greffe de la juridiction le 1er juillet Elle est annexée au rapport d'observations ci-joint. Conformément aux dispositions de l'article L du code des juridictions financières, il vous appartient de communiquer l'ensemble de ces documents à l'assemblée délibérante dès sa plus proche réunion. Ils doivent être joints à la convocation adressée à chacun des membres de l'assemblée et donner lieu à un débat. Je vous invite en conséquence : - à me faire connaître la date de la plus proche réunion du conseil municipal au cours de laquelle il sera procédé à cette communication au moyen de l'imprimé joint, à me retourner dans les meilleurs délais ; - à me transmettre l'extrait du registre des délibérations de la séance du conseil municipal au cours de laquelle il aura été procédé à cette communication aussitôt après celle-ci ; J'ajoute qu'en application des dispositions de l'article R du code des juridictions financières, une copie de ces observations est transmise au Préfet et au Trésorier-Payeur général de la Haute-Loire. Je vous prie d'agréer, Monsieur le Maire, l'expression de ma considération distinguée. Pierrette PETIT

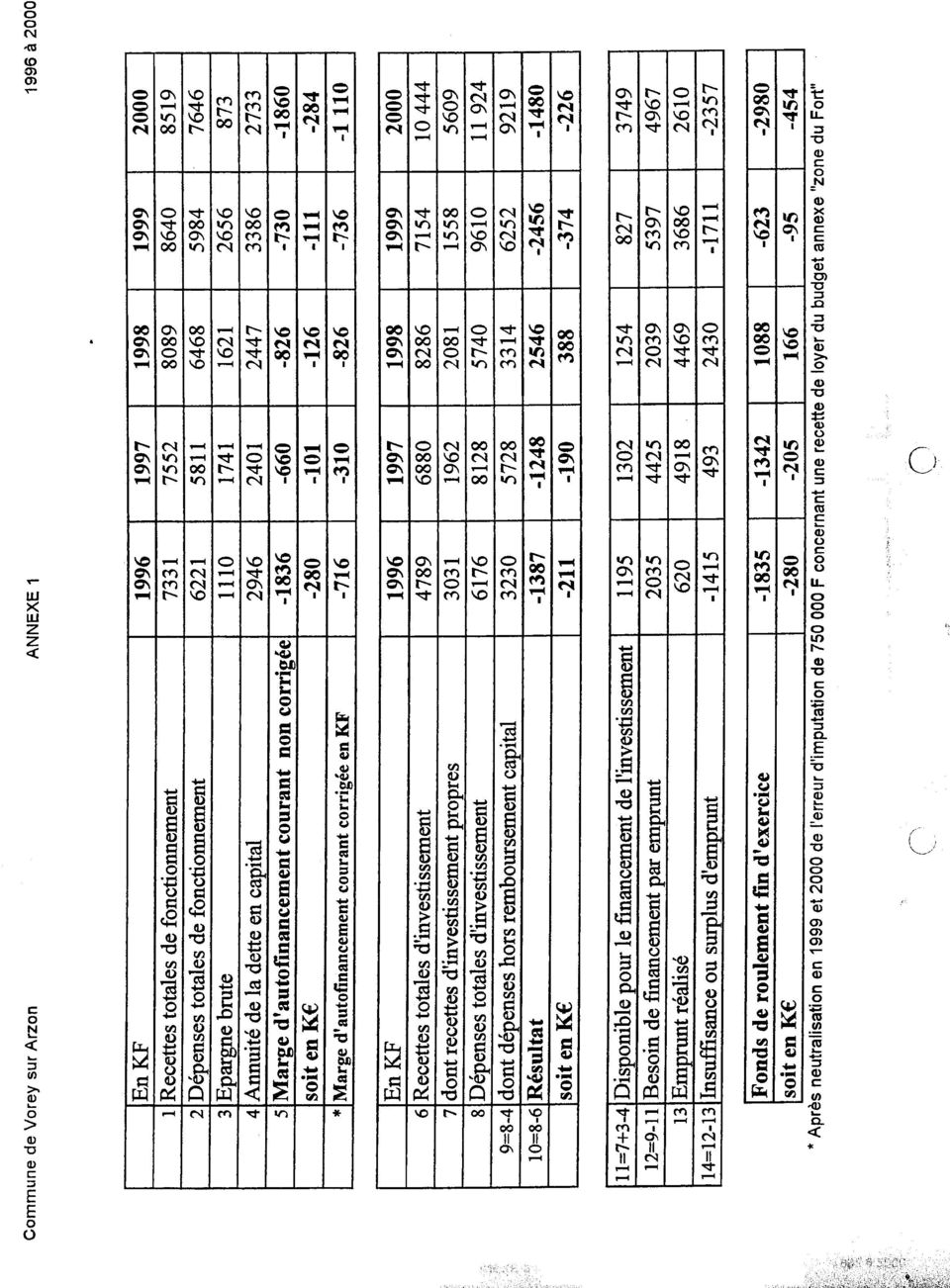

2 Conseillère référendaire à la COUR des COMPTES ************************************ CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE VOREY-SUR-ARZON A COMPTER DE L'EXERCICE 1993 EXAMEN DE LA GESTION OBSERVATIONS DEFINITIVES 1 - La situation financière L'analyse de la situation financière sur la période , actualisée à juin 2001, met en évidence une situation préoccupante, ainsi qu'en atteste le tableau d'analyse financière joint en annexe 1. La collectivité ne dégage pas suffisamment d'épargne brute pour couvrir la charge de l'amortissement annuel de ses emprunts. La marge d'autofinancement, même corrigée du remboursement des emprunts à court terme ayant financé le FCTVA, a été constamment négative pendant les exercices 1996 à 1999 : de milliers de francs (- 109 milliers d'euros) en 1996, elle était de milliers de francs (- 112 milliers d'euros) en En 2000, elle était de milliers de francs (- 169 milliers d'euros) hors correction FCTVA. A l'exception de l'exercice 1998, le fonds de roulement est constamment négatif, il se situe en 2000 à milliers de francs (454 milliers d'euros). Certes, l'ordonnateur a présenté une analyse des flux financiers sur la période 1996 à 2000, dans laquelle le montant de l'épargne brute dégagée est majoré du montant des ressources propres provenant du FCTVA, de la TLE, et de subventions en annuités. Il a indiqué en outre que pour

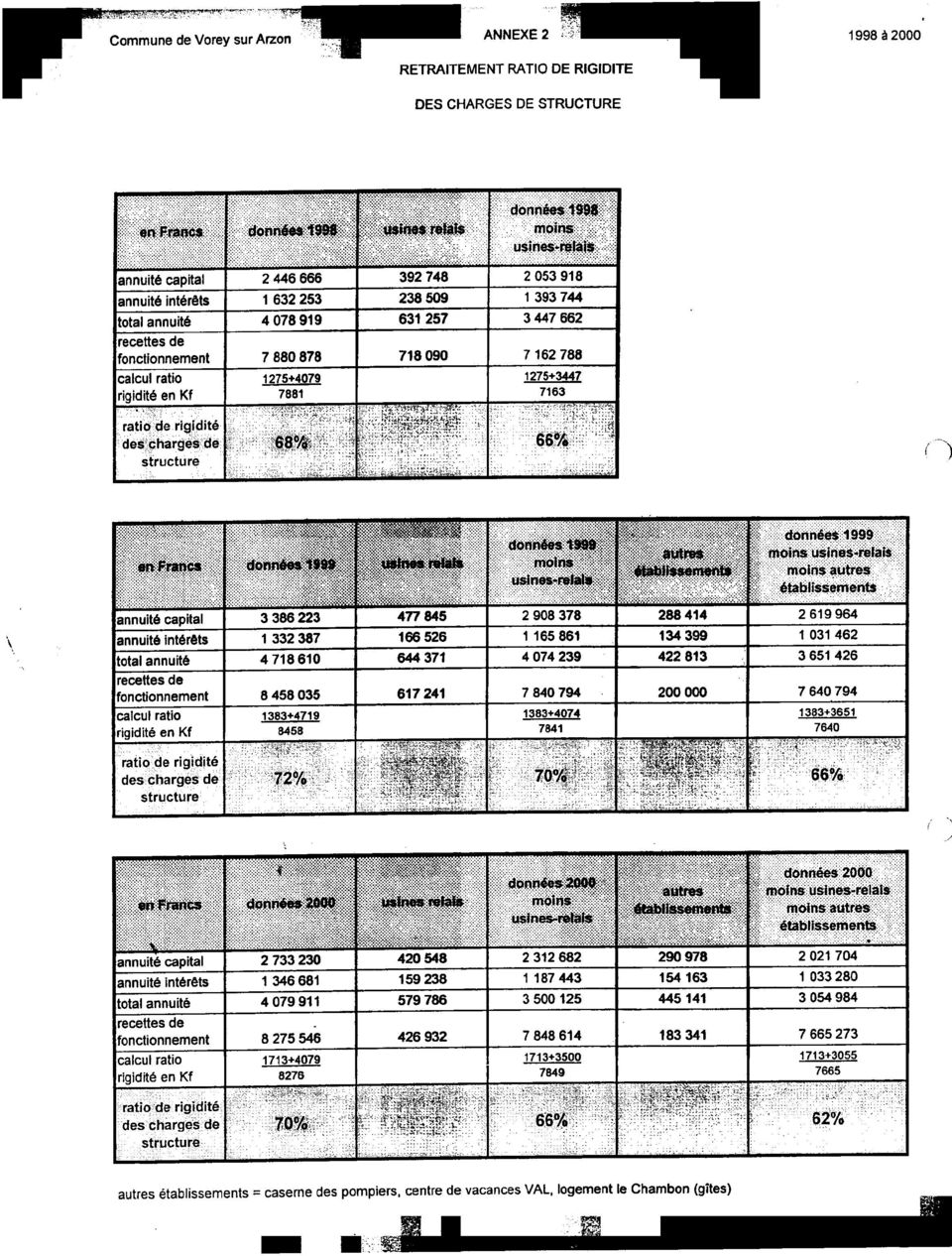

3 compléter ces ressources la collectivité a cédé une partie de son patrimoine. Il présente ainsi une couverture du remboursement de l'annuité de la dette en capital améliorée. Selon lui, " nous n'avons donc jamais emprunté pour rembourser du capital dû ". Cette analyse prend en compte certains éléments de la définition de l'équilibre budgétaire tel que le prévoit l'article du code général des collectivités territoriales. Elle ne remet toutefois pas en cause le constat de la Chambre relatif à la marge d'autofinancement courant. Par ailleurs, le ratio de rigidité des charges de structure qui mesure le poids des charges de personnel et de l'annuité de la dette sur les recettes de fonctionnement est nettement au-dessus du seuil d'alerte. Pour le calcul de ce ratio, le montant des travaux en régie a été déduit des recettes totales de fonctionnement, et les charges de personnel - c/64 - ont été diminuées des remboursements sur rémunération et sur charges de sécurité sociale. Malgré ces atténuations, le ratio atteint 70 % en 2000 contre 37 % pour les communes de moins de 2000 habitants. Dans ce pourcentage, l'annuité de la dette représente 49 % contre 22 % en moyenne. Même après neutralisation en charges et en produits de l'annuité représentative des usines-relais et de divers établissements générateurs de recettes (caserne des pompiers, centre de vacances VAL, logement le Chambon), ce ratio représente encore 62 % des recettes de fonctionnement (cf. annexe 2). L'évolution de l'ensemble des dépenses de fonctionnement est également significative : hors intérêts de la dette elles ont augmenté quatre fois plus vite que les recettes (8,3 % contre 2,2 %) entre 1997 et Malgré la volonté exprimée par l'ordonnateur d'une plus grande maîtrise des dépenses et d'une augmentation de + 3 % des taux d'imposition des taxes locales en 2001, la situation financière de la ville de VOREY-SUR-ARZON reste précaire en raison de l'absence de marge de manouvre, tant en matière de fiscalité qu'en matière d'endettement. Le produit attendu de la hausse de la fiscalité ne dégagera pas à lui seul, des ressources complémentaires substantielles. En ce qui concerne l'endettement, l'encours de la dette dans le budget principal s'élève au 1er janvier 2000 à milliers de francs (4 100 milliers d'euros), soit un montant de F (2 780 euros) par habitant contre F (1 017 euros) dans les communes de même importance. Rapporté à l'épargne brute qui était de 873 milliers de francs (133 milliers d'euros) en 2000, l'apurement de l'encours nécessiterait d'y consacrer trente années.

4 De surcroît, l'absence de ressources propres a entraîné la mobilisation de lignes de trésorerie pour F ( euros) en 1999, dont F ( euros) destinés à préfinancer l'opération de déplacement de l'atelier relais CIV et F ( ,03 euros) prévus pour le financement des investissements de la collectivité (travaux sur le terrain de football, gîte rural du Chambon, et trottoirs rue Philibert) ainsi qu'en attestent les délibérations du conseil municipal. Selon l'ordonnateur, le montant de la ligne de trésorerie en fin d'exercice 2000 a été reconduit à hauteur de F ( ,03 euros) pour les investissements communaux et ramené pour l'atelier relais CIV à F ( ,63 euros). Il est rappelé que " l'ouverture d'une ligne de crédit de trésorerie est destinée à faire face à un besoin ponctuel et éventuel de disponibilités et à éviter tout risque de rupture de paiement dans des délais très courts. Les crédits de trésorerie ne procurent aucune ressource budgétaire ". Ces ressources à court terme si elles pouvaient constituer une solution ponctuelle pour préfinancer le transfert de l'atelier CIV, ne pouvaient en aucun cas financer des investissements communaux. En outre, ces financements n'ont pas été retracés en annexe des budgets 1999 et 2000 et affectent par voie de conséquence leur sincérité. La mobilisation de ces lignes de trésorerie et leur reconduction pour la majeure partie jusqu'en 2001, a conduit à un coût de F ( euros) dont F (60 951,10 euros) réellement supportés par la commune, compte tenu de la prise en charge de F ( euros) lors de la vente de l'atelier-relais. Le montant restant dû au 20 octobre 2001 était de F ( ,19 euros). Quant aux dépenses d'investissement de la commune, elles représentaient en F (909 euros) par habitant, soit plus du double de la moyenne départementale [2 829 F (431 euros) par habitant]. La situation de surendettement et l'absence d'autofinancement doivent conduire la collectivité à observer une pause dans les investissements et à maîtriser ses dépenses de fonctionnement. L'ordonnateur a d'ailleurs partagé cette analyse et présenté un plan pluriannuel de 2001 à 2007, dans lequel " les investissements seront programmés en fonction de l'obtention des subventions et de l'autofinancement généré par le budget communal. ". Il a précisé que la gestion active du patrimoine a permis de dégager en 2001 des ressources pour

pour les investissements communaux et ramené pour")

5 le financement d'investissements d'un montant de F ( ,72 euros). Ce produit provient des ventes d'un bâtiment à une enseigne commerciale pour ,25 F ( euros) et de l'ancienne caserne des pompiers pour ,37 F ( euros). 2 - L'opération de construction de l'usine CIV L'atelier-relais CIV " Circuits Imprimés Voreysiens " employant 50 personnes existait depuis Le 19 décembre 1996, le conseil municipal avait été informé des démarches accomplies auprès du Ministre de l'environnement, du Préfet et du Conseil général en vue du déménagement de l'entreprise située sur une zone inondable. L'opération envisagée consistait en la valorisation des bâtiments existants pour des équipements communaux non sensibles aux risques de crues et la construction d'une nouvelle usine-relais par une SICOMI sur un terrain mis à disposition de la commune. Après évolution du projet, la commune a accepté de réaliser l'aménagement de la zone industrielle du Fort pour accueillir l'entreprise CIV et décidé de construire l'usine puis d'en vendre les bâtiments à une SICOMI, laquelle devait par la suite louer les locaux à l'entreprise CIV. Comme prévu dans la délibération du 27 septembre 2000, " L'industriel a versé une avance de F représentant la location des locaux. Compte tenu des accords sur les conditions de vente qui supposent que la commune rétrocédera pour le franc symbolique le terrain, et pour le bâtiment, la valeur réelle diminuée des subventions et apports de l'industriel, le prix de vente peut être fixé à F. Par ailleurs le ministère de l'environnement s'est engagé à apporter une subvention de F à ce programme de déménagement d'une usine à risques située en bordure de Loire. Parallèlement l'industriel abandonne à la commune l'ensemble de ses droits immobiliers ainsi que tous les aménagements mobiliers à caractère fixes qui n'ont pas pu être démontés. D'un commun accord, il est convenu que CIV sera dédommagé de F. " En conséquence et compte tenu de ce dédommagement, l'usine a été vendue à la SICOMI UCABAIL IMMOBILIER pour un montant de F ( euros), réglé le 19 février Selon la commune, à la date de la vente, le coût de revient hors taxes du bâtiment a été de F ( euros), l'aménagement de la zone d'activité de F ( euros) et les frais financiers de portage de F ( euros). A l'occasion de cette opération, la commune a aménagé la voirie de la zone du Fort pour environ F (76 224,51 euros), elle a repris à l'entreprise CIV les bâtiments anciens évalués à F ( ,21 euros). Elle est à ce jour en attente d'une subvention du même montant du Ministère de l'environnement, dont le versement tardif n'est pas sans conséquence pour la

6 trésorerie de la collectivité. 3 - L'association A2V La commune a réalisé en 1987 un équipement ludique appelé " Aquafolie ". La gestion de cet équipement touristique est actuellement confié à une association type " loi 1901 " A2V (Association Voreysienne de Vacances). Pour faire face à des difficultés financières liées aux mauvaises conditions climatiques des étés 1992, 1993 et 1996, la commune avait consenti deux avances pour un montant total de F (27 440,82 euros). A ce jour, compte tenu des pièces justificatives apportées, le montant restant dû s'élève à F (9 146,94 euros). La Chambre invite la collectivité à veiller à son remboursement. Annexe 1 de l'observation n 1 :

. A ce jour, compte tenu des pièces justificatives apportées, le montant restant dû s'élève à 60 000 F (9 146,94 euros).")

7

8 Annexe 2 de l'observation n 1 :

9

10 Réponse de l'ordonnateur : AUO pdf

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Synthèse de l'audit financier par la société d'expertise Ressources Consultants Finances de la commune de Mézières sur Seine 1 SOMMAIRE I. INTRODUCTION... 3 1.1 Les indicateurs de la santé financière d'une

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

concernant la gestion du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 scom@fr.ch, www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Trébeurden Synthèse financière

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

Jeudi 27 juin 2013 Trébeurden Synthèse financière Yvan Pellé Réunion publique Méthodologie (1) 2 Charges courantes ( personnel, fluides, entretien, contrats..) Excédent brut courant Produits courants (impôts,

1. faire l'objet d'une inscription à l'ordre du jour de la plus proche réunion de l'assemblée délibérante ;

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Monsieur le Président, Par courrier en date du 3 octobre 2006, je vous ai adressé le rapport d'observations définitives arrêté par la chambre dont il a été accusé réception le 4 octobre 2006. En application

Baisse de l autofinancement et des investissements : un défi pour l action publique locale

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Serge Bayard Président du conseil d administration La Banque Postale Collectivités Locales Jean-Pierre Balligand Président du Comité d orientation des finances locales La Banque Postale Thomas Rougier

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

CHAMBRE REGIONALE DES COMPTES D'ALSACE OBSERVATIONS DEFINITIVES concernant le Comité d'action pour le Progrès Economique et Social Haut-Rhinois (C.A.H.R) Exercice 1994 à 1997 1. Les comptes et la situation

Dijon, le 21 septembre 2012

Le Président RS/FM/BBA n 12-ROD2-RR-10 Dijon, le 21 septembre 2012 RECOMMANDE AVEC A.R. P. J. : 1 annexe Monsieur le Président, Par une lettre du 16 juillet 2012, je vous ai communiqué le rapport d'observations

Le Président RS/FM/BBA n 12-ROD2-RR-10 Dijon, le 21 septembre 2012 RECOMMANDE AVEC A.R. P. J. : 1 annexe Monsieur le Président, Par une lettre du 16 juillet 2012, je vous ai communiqué le rapport d'observations

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

COMMUNE DE SALINS-LES-BAINS

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

COMMUNE DE SALINS-LES-BAINS Principaux enseignements de l audit financier réalisé en octobre 2014 26 JANVIER 2015 4 rue Galilée 75782 PARIS cedex 16 Tél. : 01 43 06 08 10 Web : www.cabinetmichelklopfer.fr

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

DOL DE BRETAGNE ORIENTATIONS BUDGETAIRES 2011 Février 2011 1 LES ORIENTATIONS BUDGETAIRES 2011 1. L EVOLUTION DU BUDGET DE FONCTIONNEMENT 2. L ENDETTEMENT 3. LES PERSPECTIVES POUR LES ANNEES A VENIR 4.

Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015

Service de presse Ville de Rennes/Rennes Métropole Tél. 02 23 62 22 34 Vendredi 6 mars 2015 Conseil municipal Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015 Sommaire > Communiqué

Service de presse Ville de Rennes/Rennes Métropole Tél. 02 23 62 22 34 Vendredi 6 mars 2015 Conseil municipal Budget 2015 de la Ville de Rennes > Séance budgétaire du lundi 9 mars 2015 Sommaire > Communiqué

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

DEPARTEMENT de LA MAYENNE CANTON DE MAYENNE-OUEST COMMUNE de ST-GEORGES-BUTTAVENT COMPTE-RENDU de la REUNION du CONSEIL MUNICIPAL du MERCREDI 18 Mars 2015 ETAIENT PRESENTS : Gérard BRODIN, Alain MANCEAU,

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

BUDGET PRIMITIF 2015 PRESENTATION. Conseil Municipal du 19 JANVIER 2015

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

BUDGET PRIMITIF 2015 PRESENTATION Conseil Municipal du 19 JANVIER 2015 - Introduction - Tableaux de synthèse - Synthèse des grands équilibres du Budget Primitif 2015 1 INTRODUCTION Le Budget Primitif 2014,

www.pwc.com 20 novembre 2014 Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

www.pwc.com Le Taillan-Médoc Analyse organisationnelle RH et financière Rapport Final Table of Contents Section Overview Page 1 Etat des lieux de l organisation 1 2 Audit Financier 5 2.1 Etat des lieux

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

OSNY D'UN MAITRE D'OUVRAGE DESIGNE CONVENTION PORTANT DESIGNATION POUR L'OPERATION DE CONSTRUCTION D'UNE MAISON DE L'ENFANCE A OSNY.

l'agglomération OSNY VAL DE V IOSNE CONVENTION PORTANT DESIGNATION D'UN MAITRE D'OUVRAGE DESIGNE POUR L'OPERATION DE CONSTRUCTION D'UNE MAISON DE L'ENFANCE A OSNY Convention Maîtrise d'ouvrage désignée

l'agglomération OSNY VAL DE V IOSNE CONVENTION PORTANT DESIGNATION D'UN MAITRE D'OUVRAGE DESIGNE POUR L'OPERATION DE CONSTRUCTION D'UNE MAISON DE L'ENFANCE A OSNY Convention Maîtrise d'ouvrage désignée

OBJET : Lettre d'observations définitives relative à la gestion du casino municipal de Cagnes-sur- Mer.

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

CHAMBRE REGIONALE DES COMPTES DE PROVENCE-ALPES-COTE D'AZUR Référence à rappeler : Greffe/BA/ n 1225 Lettre recommandée avec AR n 9288 5821 8 FR OBJET : Lettre d'observations définitives relative à la

Le Président, Bordeaux, le 15 septembre 2011

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

Le Président, Bordeaux, le 15 septembre 2011 Références à rappeler : CM/JPR/RODII/064 036 931 Monsieur le Directeur, Par lettre du 21 janvier 2011, vous avez été informé que la chambre régionale des comptes

BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES FUNEBRES

Conseil Municipal N 3 du 10 avril 2015 Délibération n 86 1 BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES

Conseil Municipal N 3 du 10 avril 2015 Délibération n 86 1 BUDGET PRIMITIF DE LA VILLE DE TOULOUSE POUR 2015 - BUDGET PRINCIPAL - BUDGETS ANNEXES DU THEATRE ET DE L'ORCHESTRE DU CAPITOLE ET DES POMPES

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE

SITUES HORS DU CHAMP DE L INTERCOMMUNALITE") LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

LES ÉTABLISSEMENTS PUBLICS LOCAUX (E.P.L.) SITUES HORS DU CHAMP DE L INTERCOMMUNALITE Les centres communaux d action sociale 2 (CCAS) Ils ont vocation à fournir des prestations d action sociale en nature

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

La Chambre régionale des comptes, après avoir examiné la réponse à ses. observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

Monsieur le Président, La Chambre régionale des comptes, après avoir examiné la réponse à ses observations provisoires qu'elle vous avait adressées le 8 juin 1998 sur la gestion de la mutuelle de retraite

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014. Salle Jean MARION

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

Chasse-sur-Rhône 2014-2020 REUNION PUBLIQUE JEUDI 30 OCTOBRE 2014 Salle Jean MARION Chasse-sur-Rhône 2014-2020 Claude BOSIO Maire de Chasse-sur-Rhône Vice-président de ViennAgglo VILLE DE CHASSE-SUR-RHONE

LE DEBAT D'ORIENTATION BUDGETAIRE 2011

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

LE DEBAT D'ORIENTATION BUDGETAIRE 2011 LA LOI DE FINANCES POUR 2011 LA LOI DE FINANCES POUR 2011 En milliards d'euros 2010 2011 Dépenses du budget général dont charges de la dette dont pensions dont dépenses

FORMULAIRE DE DEMANDE DE SUBVENTION

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

N à compléter Mise à jour : le 13/09/2007 FORMULAIRE DE DEMANDE DE SUBVENTION AIDE A L EQUIPEMENT DES ENTREPRISES DE MOBILISATION DES PRODUITS FORESTIERS (DISPOSITIF 123B DU PLAN DE DEVELOPPEMENT RURAL

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

VILLE d Aix-en-Provence - Analyse 2014

VILLE d Aix-en-Provence - Analyse 2014 ACCUEIL La Direction des Finances de la ville d Aix-en-Provence s est montrée coopérative. Le service financier de la commune a su encourager la démarche d ODIS,

VILLE d Aix-en-Provence - Analyse 2014 ACCUEIL La Direction des Finances de la ville d Aix-en-Provence s est montrée coopérative. Le service financier de la commune a su encourager la démarche d ODIS,

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

1 LA SITUATION FINANCIERE ET LA FIABILITE DES COMPTES DE LA COMMUNE

Exercices 2002 et suivants Exercices 2005 à 2010 (cf. ordonnance n 2011-0292 en date du 21/12/2011 en Annexe A) CARACTERISTIQUES DE LA COMMUNE Sanary-sur-Mer est une commune touristique du littoral varois

Exercices 2002 et suivants Exercices 2005 à 2010 (cf. ordonnance n 2011-0292 en date du 21/12/2011 en Annexe A) CARACTERISTIQUES DE LA COMMUNE Sanary-sur-Mer est une commune touristique du littoral varois

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

DEBAT D ORIENTATIONS BUDGETAIRES 2015 Le Code Général des Collectivités Territoriales prévoit dans les communes de plus de 3 500 habitants, les départements, les régions et les EPCI la tenue d un débat

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Les missions de l expert-comptable

Les modalités d exercice de la profession 85 Les missions de l expert-comptable Missions comptables Missions d assurance sur les comptes complets historiques Audit d états financiers contractuel Examen

Les modalités d exercice de la profession 85 Les missions de l expert-comptable Missions comptables Missions d assurance sur les comptes complets historiques Audit d états financiers contractuel Examen

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Ville de VANNES. DSP du Casino. Rapport de présentation (article L.1411-4 du CGCT)

") Ville de VANNES DSP du Casino Rapport de présentation (article L.1411-4 du CGCT) La Ville de Vannes a été classée «station de tourisme» par décret en date du 8 juin 2006. En application de l article 1

Ville de VANNES DSP du Casino Rapport de présentation (article L.1411-4 du CGCT) La Ville de Vannes a été classée «station de tourisme» par décret en date du 8 juin 2006. En application de l article 1

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Je vous prie d'agréer, Monsieur le président, l'expression de ma considération la plus distinguée.

Le Président AG/MF/FB - n 02.ROD.044 Dijon, le 7 novembre 2002 RECOMMANDE AVEC A.R. P.J. : une annexe Monsieur le président, Dans sa séance du 5 septembre 2002, la chambre régionale des comptes de Bourgogne

Le Président AG/MF/FB - n 02.ROD.044 Dijon, le 7 novembre 2002 RECOMMANDE AVEC A.R. P.J. : une annexe Monsieur le président, Dans sa séance du 5 septembre 2002, la chambre régionale des comptes de Bourgogne

Lettre d actualité de l urbanisme

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

MONTGERON TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

TOUT CE QUE VOUS DEVEZ SAVOIR SUR LA SITUATION FINANCIÈRE DE LA VILLE DE MONTGERON FISCALITÉ, ENDETTEMENT, FONCTIONNEMENT, INVESTISSEMENT, ÉQUIPEMENTS PUBLICS, ÉPARGNE, CRÉDIT, SERVICES PUBLICS CHIFFRES

Recettes de fonctionnement et capacité d'épargne

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

1 - Recettes réelles de fonctionnement/population Recettes réelles de fonctionnement : total des recettes de la colonne mouvements réels de la balance générale en section de fonctionnement. Evaluation

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

ARTICLE 5 : SIEGE SOCIAL Le siège social est à Nantes. Il peut être transféré sur simple décision du conseil d administration.

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Portrait financier. Analyse comparée CA 2005-2010. MARLY 11 967 habitants

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

Portrait financier Analyse comparée CA 25-21 Direction régionale NORD - PAS DE CALAIS 19 avenue Le Corbusier - 59 4 LILLE cedex Directeur régional : Valérie-Marie AUBIN Votre correspondant Géraldine MOREAU

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

LE RAPPORT ANNUEL DE GESTION ETABLI PAR LE CONSEIL D ADMINISTRATION I- SOCIETE NE FAISANT PAS APPEL PUBLIC A L EPARGNE Le conseil d'administration doit établir un rapport de gestion écrit qui expose :

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

Agrément des associations de protection de l environnement

1 Agrément des associations de protection de l environnement (Articles L 141-1 et R 141-1 à R 141-20 du code de l environnement). Le cadre général Les conditions pour qu une association soit agréée Le

1 Agrément des associations de protection de l environnement (Articles L 141-1 et R 141-1 à R 141-20 du code de l environnement). Le cadre général Les conditions pour qu une association soit agréée Le

La procédure de sauvegarde

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

de formation des prix

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Le coût prévisionnel TTC et le financement de l opération sont les suivants :

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 17 mars 2000 ----------------- Rapporteur : Mme LE DOUARIN ----------------- N 22 GARANTIE D EMPRUNT

Compte administratif 2014 et budget 2015

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

Compte administratif et budget 2015 Bilan au 31 décembre 2013 Excédent global de fonctionnement au 31 décembre 2013 539 500,13 Déficit d investissement 2013 à couvrir (1068) 159 650,37 Marge disponible,

GUIDE FONCTIONNEL. Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

GUIDE FONCTIONNEL Réaliser une analyse prospective à l aide du tableau financier de Mairie-conseils SOMMAIRE I - Objectifs 1 - Calculer des indicateurs financiers 2 - Animer la réflexion prospective II

entourer les catégories E q u i p e m e n t c o n c e r n é Lieu d'implantation : Charge initiale : Kg

FICHE D'INTERVENTION sur CIRCUIT de FROID, CLIMATISATION, POMPE A CHALEUR (fixe) CONTENANT des CFC HCFC ou HFC à conserver 5 ans par l'opérateur et le détenteur suivant le Code de l'environnement articles

FICHE D'INTERVENTION sur CIRCUIT de FROID, CLIMATISATION, POMPE A CHALEUR (fixe) CONTENANT des CFC HCFC ou HFC à conserver 5 ans par l'opérateur et le détenteur suivant le Code de l'environnement articles

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

PREFET DU JURA. Je vous prie de trouver ci-joint une fiche relative à ce dispositif et une annexe.

PREFET DU JURA DIRECTION DES COLLECTIVITES TERRITORIALES ET DE LA DEMOCRATIE LOCALE Bureau des Collectivités Territoriales Affaire suivie par : Jean-Michel DORNIER Tél : 03 84 86 85 37 / 38 Mél : jean-michel.dornier@jura.gouv.fr

PREFET DU JURA DIRECTION DES COLLECTIVITES TERRITORIALES ET DE LA DEMOCRATIE LOCALE Bureau des Collectivités Territoriales Affaire suivie par : Jean-Michel DORNIER Tél : 03 84 86 85 37 / 38 Mél : jean-michel.dornier@jura.gouv.fr

VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002

GARANTIE D'EMPRUNT CONSEIL MUNICIPAL VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002 N 2002-236 21/ RENAISSANCE IMMOBILIERE CHALONNAISE ACQUISITION-REHABILITATION D'UN LOGEMENT INDIVIDUEL

GARANTIE D'EMPRUNT CONSEIL MUNICIPAL VILLE DE CHALONS-EN-CHAMPAGNE --- SEANCE PUBLIQUE DU 21 NOVEMBRE 2002 N 2002-236 21/ RENAISSANCE IMMOBILIERE CHALONNAISE ACQUISITION-REHABILITATION D'UN LOGEMENT INDIVIDUEL

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du