Rédigé par John Simon (auteur principal), Troy Matheson et Damiano Sandri. Points principaux

|

|

|

- Nicolas Giroux

- il y a 8 ans

- Total affichages :

Transcription

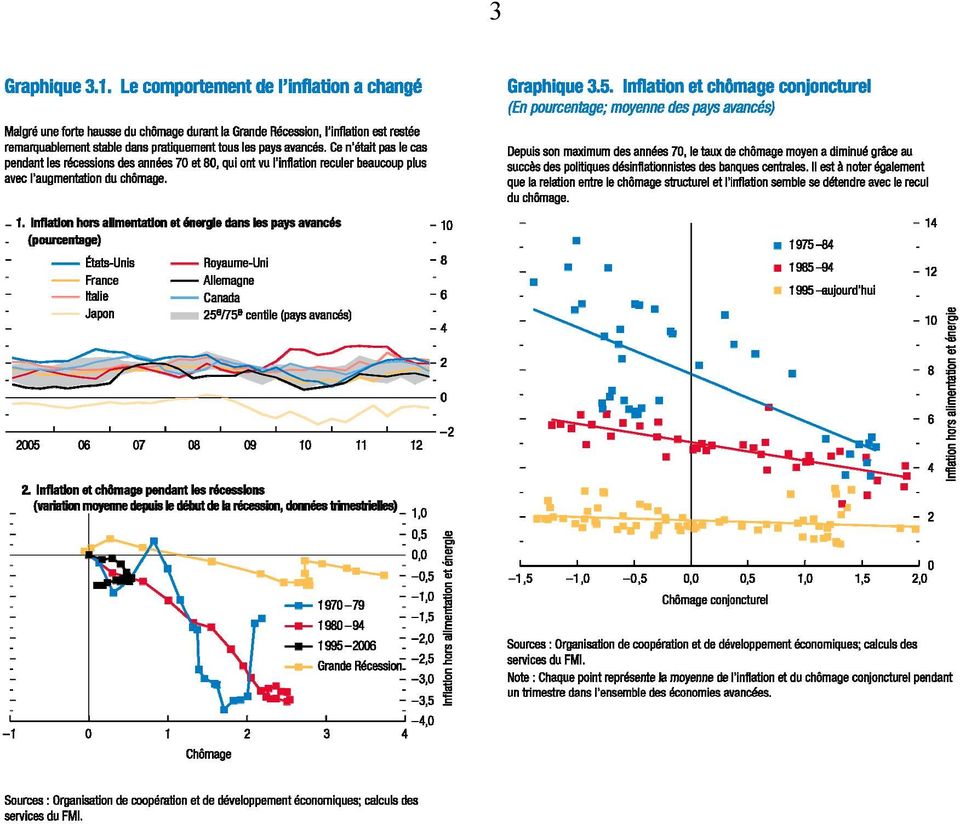

1 POINTS DE PRESSE POUR LE CHAPITRE 3 DES PERSPECTIVES DE L ECONOMIE MONDIALE, AVRIL 2013 TELLE L HISTOIRE DU CHIEN QUI N A PAS ABOYE : L INFLATION A-T-ELLE ETE MUSELEE, OU S EST-ELLE SIMPLEMENT ASSOUPIE? Rédigé par John Simon (auteur principal), Troy Matheson et Damiano Sandri Points principaux Pendant la Grande Récession, l inflation a à peine bougé, malgré des chocs importants c est l histoire du chien dont Sherlock Holmes observait qu il n avait pas aboyé. Plusieurs raisons à cela : Les anticipations inflationnistes sont restées ancrées sur les objectifs des banques centrales. La résistance à la réduction des salaires nominaux et d autres rigidités indiquent que les hausses du chômage conjoncturel ont exercé une pression à la baisse limitée sur l inflation. Tant que les anticipations inflationnistes à long terme sont solidement ancrées, il faut s attendre aussi à ce que l inflation reste stable à mesure que la reprise se renforce le chien a été muselé et a peu de chances d aboyer. Il ne faudrait donc pas que les craintes d une forte inflation empêchent les autorités monétaires d adopter une politique très accommodante. Toute relance temporaire excessive de l économie, qui pourrait être due à une méconnaissance de l ampleur des écarts de production, risque de n avoir que des effets limités sur l inflation. Il est fondamental de préserver l indépendance des banques centrales pour ancrer les anticipations inflationnistes, et, partant, l inflation. Ce n est pas le moment d ôter la muselière. L inflation est restée remarquablement stable ces derniers temps. Alors que dans le passé, les récessions étaient généralement associées à des baisses marquées de l inflation, la Grande Récession l a à peine écornée (graphique 3.1). Certains en ont déduit que si l inflation n a pas reculé, c est la preuve que les écarts de production sont faibles et que la forte hausse du chômage est essentiellement structurelle. Ils redoutent donc que les mesures de relance monétaire déjà en cours réduisent certes le chômage, mais uniquement au prix d une surchauffe et d une nette reprise de l inflation. Pour d autres, cette stabilité montre que les banques centrales qui ciblent l inflation sont parvenues à ancrer les anticipations inflationnistes, et, par conséquent, l inflation elle-même.

2 2 Ce chapitre montre que les anticipations inflationnistes sont restées fermement ancrées sur les objectifs d inflation durant la Grande Récession et la lente reprise. Dans les pays avancés, les anticipations inflationnistes à long terme restent proches des objectifs, malgré de vastes variations des taux d inflation réels. Même au Japon, les anticipations ne s éloignent pas de l objectif de 1 % annoncé en février 2012, alors que le pays traverse une longue période de déflation. De plus, alors même que les banques centrales devenaient plus crédibles, on observe que cet ancrage s est intensifié avec le temps. Tandis que le taux moyen d inflation diminue, l inflation réagit moins à l évolution du chômage conjoncturel. Le graphique 3.5 illustre l inflation et le chômage conjoncturel moyens dans différents pays, tous les trimestres depuis 1975, avec des droites de régression ajustées sur plusieurs périodes. De façon générale, l inflation était élevée à la fin des années 70 et au début des années 80, lorsque la relation entre l inflation et le chômage semble relativement forte; elle est plus modérée entre 1985 et 1994, quand de nombreux pays connaissent une désinflation alors que les banques centrales commencent à mettre en place les stratégies actuelles de ciblage de l inflation; elle reste particulièrement stable après 1995, période durant laquelle elle stagne autour de 2 %. Le modèle économétrique plus complexe présenté dans le chapitre confirme cette observation. Tant que les anticipations inflationnistes à long terme restent solidement ancrées, les craintes d une inflation élevée ne doivent pas empêcher les autorités monétaires d adopter une politique très accommodante. On est en effet en présence à la fois d une courbe de Phillips relativement plate et d anticipations inflationnistes fermement ancrées, ce qui signifie que toute relance temporaire excessive de l économie, qui pourrait être due à une méconnaissance de l ampleur des écarts de production, risque de n avoir que des effets limités sur l inflation. Il est fondamental de préserver l indépendance des banques centrales pour ancrer les anticipations inflationnistes, et, partant, l inflation. Les exemples des États-Unis et de l Allemagne dans les années 70 sont importants, car ils nous rappellent que l ingérence des pouvoirs publics et l indépendance limitée des banques centrales créent des risques inflationnistes. Même si une courbe de Phillips plus plate peut atténuer les effets inflationnistes d une expansion, l histoire montre sans équivoque que l on s expose à des risques lorsque les considérations politiques commencent à influencer les décisions de politique monétaire. Une inflation modérée pourrait provoquer un excès de confiance, et ce serait une erreur. Une faible hausse des prix à la consommation ne veut pas nécessairement dire qu il n y a pas de déséquilibres économiques, et une inflation conforme aux objectifs n indique pas forcément qu il n y a pas de capacités inutilisées. Dans les années 2000, une inflation faible coexistait avec une inflation galopante des prix des actifs dans plusieurs pays; aujourd hui, une inflation proche de l objectif coexiste avec un chômage élevé.

3 3

4 POINTS DE PRESSE POUR LE CHAPITRE 4 DES PERSPECTIVES DE L ÉCONOMIE MONDIALE, AVRIL 2013 LA MONTÉE EN PUISSANCE DES PAYS À FAIBLE REVENU PEUT-ELLE DURER? Rédigé par John Bluedorn, Rupa Duttagupta (chef d équipe), Jaime Guajardo, Nkunde Mwase, Shan Chen et Angela Espiritu Points principaux La croissance des pays à faible revenu s est nettement accélérée ces vingt dernières années et les décollages rapides sont de plus en plus nombreux. On peut se demander si cette tendance est durable ou si elle s inversera, comme dans certains pays qui ont décollé pendant les années 60 et au début des années 70. Ce chapitre compare cette génération de pays dynamiques avec la précédente, principalement dans les années 60 et 70, et en vient aux conclusions suivantes : o o Des similitudes importantes : dans les deux générations, le taux d investissement et la croissance des exportations ont été plus vigoureux dans les pays à faible revenu qui ont décollé que dans les autres. Des différences saisissantes : aujourd hui, les pays à faible revenu dynamiques maintiennent leur croissance tout en étant bien moins vulnérables économiquement que ceux de la génération précédente. Cela s explique en partie par un recours aux investissements directs étrangers plutôt qu aux investissements financés par l emprunt, ainsi que par une mise en œuvre plus rapide des réformes structurelles. Grâce à leur politique économique plus solide et à leur vulnérabilité réduite, les pays à faible revenu dynamiques devraient aujourd'hui être mieux à même de gérer le risque d un retournement de la conjoncture dont ont souffert beaucoup de pays à faible revenu dynamiques par le passé. Mais pour continuer de progresser, il leur faudra faire preuve de vigilance afin d éviter les déséquilibres macroéconomiques et poursuivre les réformes structurelles. Une deuxième vague de décollages économiques est observée dans les pays à faible revenu, mais on peut se demander si elle est durable. Les décollages sont plus nombreux. Après une première vague de décollages de la croissance c est-à-dire une expansion de la production par habitant d une durée d au moins cinq ans avec une croissance moyenne d au moins 3½ % dans les années 60 et au début des années 70, les

5 2 décollages ont été moins nombreux, mais ils ont augmenté de nouveau ces vingt dernières années. Les décollages récents ont duré plus longtemps que les décollages antérieurs aux années 90 et la croissance a persisté dans plus de la moitié des pays à faible revenu dynamiques pendant la Grande Récession. Les décollages récents ne dépendent pas que des matières premières. Environ un tiers des pays à faible revenu qui ont décollé récemment sont des pays tournés vers l industrie manufacturière (Bangladesh, Cambodge) ou sans secteur dominant (Mozambique, Tanzanie). Les deux tiers restants étaient riches en ressources naturelles (Ghana, Mongolie) ou en produits agricoles (Éthiopie), ou les deux (République démocratique populaire Lao). Bien que les pays riches en ressources naturelles de la génération actuelle aient connu la plus forte croissance pour l instant, beaucoup de pays à faible revenu riches en ressources naturelles n ont pas réussi à décoller. Avant les années 90, les pays à faible revenu riches en ressources naturelles ont fini par être dépassés par les autres, et, parmi les pays à faible revenu qui n ont pas réussi à décoller, ceux riches en ressources naturelles ont enregistré la croissance la plus lente. Des retournements sont toutefois à craindre. Bien que les pays à faible revenu dynamiques des deux générations aient généralement enregistré une hausse de leur revenu par habitant de 50 % à 60 % dans les 10 ans qui ont suivi leur décollage, certains pays de la génération précédente ont fortement ralenti et la tendance à la hausse de leur revenu s est même inversée. Il est donc important aujourd hui de se demander si les décollages récents sont moins vulnérables que ceux du passé. Les décollages soulignent le rôle essentiel de l accumulation de capital et de l intégration commerciale dans le développement : dans les deux générations, les pays qui ont décollé ont enregistré des taux d investissement, d épargne et de croissance des exportations plus élevés que ceux des pays à faible revenu qui n ont pas décollé. Cependant, les pays à faible revenu de la deuxième génération vont bénéficier d une assise économique plus solide que ceux de la génération précédente. Leur inflation et leur dette ont baissé après leur décollage, et leur taux de change réel est plus compétitif, tandis que les déséquilibres se sont aggravés après le décollage dans les pays de la première génération. L endettement plus faible des pays de la génération actuelle s explique par un plus grand recours aux investissements directs étrangers et la persistance d une croissance forte, malgré des investissements moins élevés que dans la génération précédente. Le bilan de la génération actuelle est meilleur aussi en matière de réformes structurelles et institutionnelles, avec par exemple une réglementation moins pesante, de meilleures infrastructures, une éducation de plus haut niveau, des inégalités de revenu moins fortes et une plus grande stabilité politique. L histoire confirme qu il importe de s employer assidûment à réduire les fragilités économiques et financières. Bien que les études de cas démontrent que les pays à faible

ou sans secteur dominant (Mozambique, Tanzanie).")

6 3 revenu ont réussi à décoller en diminuant leurs déséquilibres intérieurs et extérieurs, tous ne sont pas parvenus à maintenir le cap. Les pays qui se sont attaqués sans relâche à leurs faiblesses économiques ou qui ont mis en œuvre de vastes réformes structurelles ont connu une croissance soutenue (Indonésie et Corée dans les années 60 jusqu aux années 80). Dans les pays où les déséquilibres se sont accentués, le décollage a pris fin sur des perturbations ou a été interrompu même après des décennies de forte croissance (Brésil dans les années 80, Indonésie dans les années 90). L un des enseignements importants pour les pays à faible revenu d aujourd'hui est d éviter les politiques procycliques et l accumulation excessive de dette extérieure, d autant que les taux d intérêt mondiaux sont actuellement fort bas. Les bons résultats actuels des pays à faible revenu dynamiques sont encourageants, mais il leur reste beaucoup à faire. Leur croissance rapide doit s accompagner d une amélioration généralisée du niveau de vie, de la santé et de l éducation, ainsi que d une baisse de la pauvreté. Bon nombre d entre eux doivent aussi continuer de se diversifier pour se protéger des risques dus à la concentration de la croissance dans quelques secteurs seulement. Cependant, si ces pays peuvent continuer de s appuyer sur leur meilleure assise et maintenir l élan de leurs réformes structurelles, ils ont plus de chances d atteindre leurs objectifs de développement et d éviter les revers qu ont connus de nombreux pays à faible revenu dynamiques par le passé.

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

COMMENTAIRE LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Services économiques TD

COMMENTAIRE Services économiques TD mai LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Faits saillants Le fait que la Banque du Canada ait récemment indiqué que les taux d intérêt pourraient

COMMENTAIRE Services économiques TD mai LES CANADIENS SONT-ILS PRÉPARÉS À UNE HAUSSE DES TAUX D INTÉRÊT? Faits saillants Le fait que la Banque du Canada ait récemment indiqué que les taux d intérêt pourraient

COMMENTAIRE. Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

LES ELUCUBRATIONS DE L' INVESTISSEUR

LES ELUCUBRATIONS DE L' INVESTISSEUR L analyse fondamentale cherche à dresser un portrait le plus exact possible d une société. Deux approches complémentaires sont utilisées : on examine l entreprise

LES ELUCUBRATIONS DE L' INVESTISSEUR L analyse fondamentale cherche à dresser un portrait le plus exact possible d une société. Deux approches complémentaires sont utilisées : on examine l entreprise

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Comité monétaire et financier international

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

Comité monétaire et financier international Trente-et-unième réunion 18 avril 2015 Déclaration de Mr. Regis Immongault Ministre de l économie, de la promotion des investissements et de la prospective Gabon

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures

. JORGEN SCHYTTE/Still Pictures") En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures 1 Introduction I Cette étude considère l urbanisation comme

En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures 1 Introduction I Cette étude considère l urbanisation comme

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Tendances sur le plan de l'épargne et du prêt net dans les comptes nationaux

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE?

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 3.1 COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES? Introduction : 1. La croissance économique n est pas régulière. A une période d expansion succède

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 3.1 COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES? Introduction : 1. La croissance économique n est pas régulière. A une période d expansion succède

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

LEADER MONDIAL DU PETIT ÉQUIPEMENT DOMESTIQUE

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

26 février 2015 Résultats de l exercice 2014 Groupe SEB : Des performances opérationnelles solides Des devises pénalisantes 1 Ventes de 4 253 M en croissance organique* de + 4,6 % Croissance organique*

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Consolidation budgétaire et croissance économique

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Comité monétaire et financier international

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

Comité monétaire et financier international Vingt-neuvième réunion Le 12 avril 2014 Déclaration de M. Akagha-Mba, Ministre de l Économie et de la Prospective, Gabon Représentant les pays suivants : Bénin,

RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

COMMUNIQUE DE PRESSE RÉSULTATS 2013 Excellente année de croissance profitable : chiffre d affaires et EBITDA ajusté historiques Points clés Paris-Nanterre, le 18 février 2014 Chiffre d affaires net record

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Perspectives. Les Orientations générales de la politique monétaire en Afrique du Sud. Ediab Ali. que monétaire

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Le FMI et son rôle en Afrique

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Le FMI et son rôle en Afrique M a r k P l a n t, V a l e r i a F i c h e r a, N o r b e r t F u n k e D a k a r, l e 3 n o v e m b r e 2 0 1 0 Sommaire Comment fonctionne le FMI? Comment l Afrique a-t-elle

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

RAPPORT DE GESTION AU 31 12 2009

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

Genève le 12 01 2010 RAPPORT DE GESTION AU 31 12 2009 Les principaux faits et tendance en 2009 ont été: Comme nous l avions prévu dès Janvier 2009 : La planète n a pas sombré dans la dépression. Le système

Présentation du projet de jumelage

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

Notions: déflation, récession, inflation, taux d'intérêt réel, BCE, credit crunch, taux de change

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

KU Leuven. Étude sur l importance du crédit à la consommation et du crédit hypothécaire dans l économie belge

Étude sur l importance du crédit à la consommation et du crédit hypothécaire dans l économie belge Prof. Dr Nancy Huyghebaert Professeur Corporate Finance Département «Accountancy, Finance & Insurance

Étude sur l importance du crédit à la consommation et du crédit hypothécaire dans l économie belge Prof. Dr Nancy Huyghebaert Professeur Corporate Finance Département «Accountancy, Finance & Insurance

credit crunch ou non?

ANALYSE FEB Financement des investissements : credit crunch ou non? Octobre 2013 8,1% II recul des investissements en comparaison avec leur niveau le plus élevé avant la crise 13,9% II l augmentation de

ANALYSE FEB Financement des investissements : credit crunch ou non? Octobre 2013 8,1% II recul des investissements en comparaison avec leur niveau le plus élevé avant la crise 13,9% II l augmentation de

MONITORING DE LA COMPÉTITIVITÉ DU TRANSPORT AÉRIEN SUISSE

MONITORING DE LA COMPÉTITIVITÉ DU TRANSPORT AÉRIEN SUISSE 2015 Résumé Le niveau et la dynamique de développement du transport aérien suisse sont analysés et évalués dans le cadre d un vaste monitoring

MONITORING DE LA COMPÉTITIVITÉ DU TRANSPORT AÉRIEN SUISSE 2015 Résumé Le niveau et la dynamique de développement du transport aérien suisse sont analysés et évalués dans le cadre d un vaste monitoring

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

Inégalités de salaires et de revenus, la stabilité dans l hétérogénéité Gérard Cornilleau Des inégalités contenues, des classes moyennes fragiles Le débat sur les salaires n est plus aujourd hui dominé

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Le 4 ème trimestre 2014 et les tendances récentes

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Le 4 ème trimestre 2014 et les tendances récentes Le tableau de bord trimestriel Le bilan de l année 2014 Les taux des crédits immobiliers aux particuliers ENSEMBLE DES MARCHÉS - Prêts bancaires (taux

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Info-commerce : Incertitude économique mondiale

Info-commerce : Incertitude économique mondiale avril 2012 Panel de recherche d EDC Résultats du sondage de février 2012 Faits saillants Même si les É.-U. restent une importante destination commerciale,

Info-commerce : Incertitude économique mondiale avril 2012 Panel de recherche d EDC Résultats du sondage de février 2012 Faits saillants Même si les É.-U. restent une importante destination commerciale,

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

ATELIER : Comment expliquer l instabilité de la croissance économique?

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

La croissance des pays développés au cours des trente dernières

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Croissance à crédit. Vladimir Borgy *

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Croissance à crédit Vladimir Borgy * p. 5-15 L économie mondiale a connu en 2004 une conjoncture exceptionnelle, la croissance annuelle au rythme de 5 % est la plus forte enregistrée depuis 1976 et résulte

Situation financière des ménages au Québec et en Ontario

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

avril Situation financière des ménages au et en Au cours des cinq dernières années, les Études économiques ont publié quelques analyses approfondies sur l endettement des ménages au. Un diagnostic sur

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

Moniteur des branches Industrie MEM

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Moyen-Orient et Afrique du Nord : définir la voie à suivre

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

Moyen-Orient et Afrique du Nord : définir la voie à suivre Deux ans après le début du «Printemps arabe», de nombreux pays de la région MOANAP 1 endurent encore des transitions politiques, sociales et économiques

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Prospérer dans un contexte de faibles taux

LEADERSHIP DE LA PENSÉE perspectives AGF Prospérer dans un contexte de faibles taux Comment ajouter de la valeur dans ce contexte difficile pour les titres à revenu fixe Par David Stonehouse, B. Sc. Eng.,

LEADERSHIP DE LA PENSÉE perspectives AGF Prospérer dans un contexte de faibles taux Comment ajouter de la valeur dans ce contexte difficile pour les titres à revenu fixe Par David Stonehouse, B. Sc. Eng.,

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

Retour à la croissance

Après une forte amélioration de ses résultats au T4 2010 et la finalisation de ses programmes d investissement et de réorganisation, Eurofins réaffirme ses objectifs à moyen terme 28 janvier 2011 A l occasion

Après une forte amélioration de ses résultats au T4 2010 et la finalisation de ses programmes d investissement et de réorganisation, Eurofins réaffirme ses objectifs à moyen terme 28 janvier 2011 A l occasion

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Conseil Spécialisé Horticole

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

Conseil Spécialisé Horticole Observatoire économique et financier des exploitations horticoles et pépinières CER France 6 juin 2014 Observatoire économique des exploitations Horticoles et pépinières exercice

BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

1 er et 2 ème trimestres 2012 Note semestrielle N 5 BAROMETRE DE CONJONCTURE DE L HEBERGEMENT D ENTREPRISES Une activité dynamique qui pourrait s essouffler L activité d hébergement d entreprises au premier

Rapport sur le commerce et le développement, 2011

Conférence des Nations Unies sur le commerce et le développement Genève Rapport sur le commerce et le développement, 2011 Rapport du secrétariat de la Conférence des Nations Unies sur le commerce et le

Conférence des Nations Unies sur le commerce et le développement Genève Rapport sur le commerce et le développement, 2011 Rapport du secrétariat de la Conférence des Nations Unies sur le commerce et le

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Investissements des entreprises au Québec et en Ontario : amélioration en vue?

28 avril 2015 Investissements des entreprises au Québec et en Ontario : amélioration en vue? Beaucoup d espoir repose sur les entreprises du centre du pays pour permettre à la croissance économique de

28 avril 2015 Investissements des entreprises au Québec et en Ontario : amélioration en vue? Beaucoup d espoir repose sur les entreprises du centre du pays pour permettre à la croissance économique de

Détention des crédits : que nous enseignent les évolutions récentes?

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%