BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Jean-Christophe Leclerc

- il y a 8 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS N 33 DU 20 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-12 INSTRUCTION DU 8 MARS 2012 PLAN D EPARGNE EN ACTIONS (PEA). CONDITIONS DE FONCTIONNEMENT DU PLAN. CONSEQUENCES DU TRANSFERT HORS DE FRANCE DU DOMICILE FISCAL DU TITULAIRE DU PLAN. CONSEQUENCES DE L ARRET DU CONSEIL D ETAT DU 2 JUIN 2006 (N , 3 ème ET 8 ème SOUS-SECTIONS, CHAUDERLOT) (C.G.I., art. 163 quinquies D) NOR : ECE L J Bureau C 2 PRESENTATION 1/ Actuellement, le transfert du domicile fiscal hors de France entraîne la clôture du plan d épargne en actions (PEA). Lorsqu elle intervient avant l expiration de la cinquième année suivant l ouverture du plan, il est admis qu une telle clôture n entraîne pas de conséquence fiscale ou sociale. Lorsqu elle intervient après l expiration de la cinquième année, les gains nets réalisés sur le plan sont exonérés d impôt sur le revenu mais demeurent soumis aux prélèvements sociaux, ces derniers étant liquidés par l établissement gestionnaire du plan. 2/ Par un arrêt du 2 juin 2006 (n , 3 ème et 8 ème sous-sections réunies, Chauderlot), le Conseil d Etat a annulé les dispositions des instructions administratives 5 I-2-97 du 4 février 1997, 5 I-7-97 du 22 mai 1997, 5 I-9-98 du 7 juillet 1998 et 5 I-2-04 du 8 décembre 2004 qui prévoient l imposition aux prélèvements sociaux du gain net résultant de la clôture immédiate d un PEA de plus de cinq ans en raison du transfert par le titulaire du plan de son domicile fiscal hors de France, dès lors que ces dispositions visent les contribuables qui, exerçant leur liberté d établissement, transfèrent leur domicile fiscal dans un autre Etat membre de l Union européenne. 3/ Pour tenir compte de cet arrêt et se conformer ainsi au droit communautaire, les conditions de fonctionnement du PEA sont aménagées en cas de transfert hors de France du domicile fiscal du titulaire du plan. La présente instruction administrative expose ces aménagements mars P - C.P. n 817 A.D. du B.O.I. Version imprimée: I.S.S.N X Direction générale des finances publiques Version en ligne : I.S.S.N Directeur de publication : Philippe PARINI Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Toussaint CENDRIER Rédaction : CDFiP 17, Bd du Mont d'est Noisy-le-Grand cedex

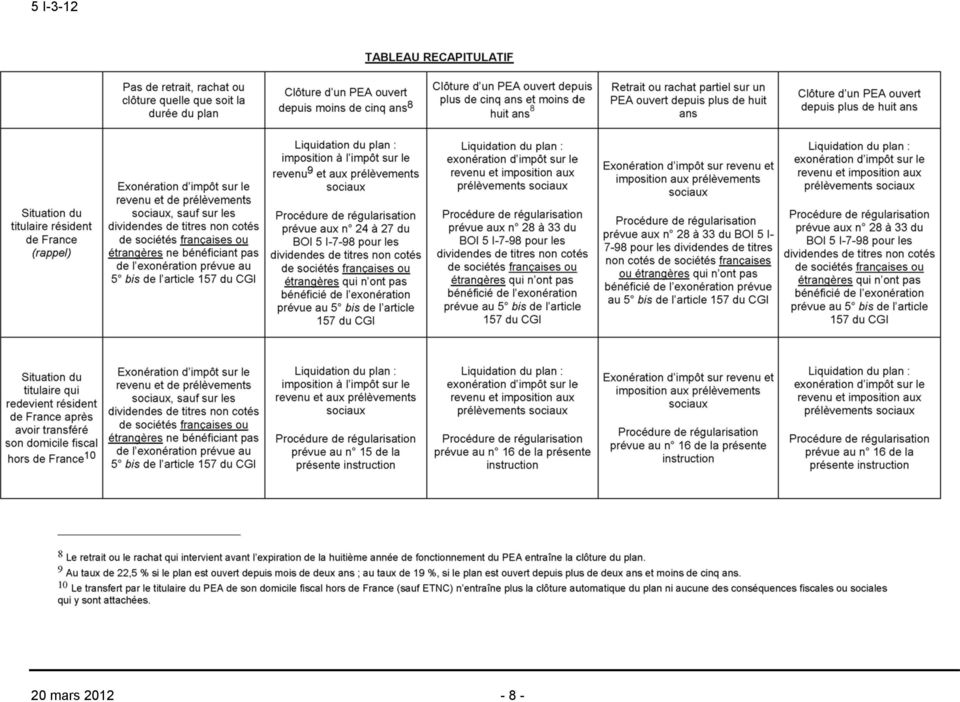

2 SOMMAIRE INTRODUCTION 1 A. CONSEQUENCES DU TRANSFERT HORS DE FRANCE DU DOMICILE FISCAL DU TITULAIRE DU PEA AU REGARD DES CONDITIONS DE FONCTIONNEMENT DU PLAN 4 B. CONSEQUENCES FISCALES DES OPERATIONS REALISEES SUR UN PEA APRES LE TRANSFERT HORS DE FRANCE DU DOMICILE FISCAL DU TITULAIRE DU PLAN 7 1. Régime fiscal des produits et plus-values procurés par les placements effectués sur le PEA au cours de la période pendant laquelle le titulaire du plan est non-résident de France 8 2. Conséquences fiscales de la clôture du PEA ou de retraits ou rachats partiels effectués sur le plan 14 a. Le titulaire du plan est un non-résident de France à la date de la clôture, du retrait ou du rachat 14 b. Le titulaire du plan est de nouveau un résident de France à la date de la clôture, du retrait ou du rachat 15 C. OBLIGATIONS DECLARATIVES DES ORGANISMES GESTIONNAIRES DE PEA 17 D. OBLIGATIONS DECLARATIVES DES SOCIETES EMETTRICES 18 E. ENTREE EN VIGUEUR 19 ANNEXE : TABLEAU RECAPITULATIF 20 mars

3 INTRODUCTION Situation actuelle : 1. Le transfert par le titulaire d un plan d épargne en actions (PEA) de son domicile fiscal à l étranger entraîne la clôture du plan (dernier tiret du n 40 de l instruction administrative publiée au bulletin officiel des impôts (BOI) 5 I-1-93 du 3 mars 1993). Lorsqu elle intervient avant l expiration de la cinquième année du PEA, il est toutefois admis que cette clôture n entraîne aucune imposition du gain net réalisé depuis l'ouverture du plan, tant en matière d impôt sur le revenu qu au regard des prélèvements sociaux (dernier tiret du n 45 du BOI 5 I-1-93 du 3 mars 1993 précité ; situations particulières des fiches n 2 des BOI 5 I-2-97 et 5 I-7-97). En cas de clôture d un PEA après le délai de cinq ans, les gains nets réalisés sur le plan depuis son ouverture sont exonérés d impôt sur le revenu mais sont soumis aux prélèvements sociaux (contribution sociale généralisée au taux de 8,2 %, contribution pour le remboursement de la dette sociale au taux de 0,5 %, prélèvement social de 3,4 % et contributions additionnelles à ce prélèvement de 0,3 % et 1,1 % 1 ). Ces prélèvements sont liquidés et prélevés par l organisme gestionnaire du plan. Situation nouvelle : 2. Par un arrêt du 2 juin 2006 (n , 3 ème et 8 ème sous-sections réunies, Chauderlot), le Conseil d Etat a annulé les dispositions des instructions administratives qui prévoient l imposition aux prélèvements sociaux du gain net résultant de la clôture immédiate d un PEA de plus de cinq ans en raison du transfert par le titulaire du plan de son domicile fiscal hors de France, dès lors que ces dispositions visent les contribuables qui, exerçant leur liberté d établissement, transfèrent leur domicile fiscal dans autre Etat membre de l Union européenne. 3. Pour tenir compte de cet arrêt et se conformer ainsi au droit communautaire, il est désormais prévu que le transfert hors de France du domicile fiscal du titulaire d un PEA n entraîne plus la clôture automatique du plan, et cela quel que soit l Etat dans lequel le titulaire du plan transfère son domicile fiscal (Union européenne ou non), sauf si ce transfert a lieu dans un Etat ou un territoire non coopératif (ETNC) au sens de l article A du code général des impôts (CGI). A. CONSEQUENCES DU TRANSFERT HORS DE FRANCE DU DOMICILE FISCAL DU TITULAIRE DU PEA AU REGARD DES CONDITIONS DE FONCTIONNEMENT DU PLAN 4. Le transfert de son domicile fiscal hors de France par le titulaire du PEA n entraîne désormais plus automatiquement la clôture du plan, sauf si ce transfert s effectue dans un ETNC au sens de l article A du CGI. A cet égard, il convient de retenir la liste des ETNC telle qu elle a été actualisée par le dernier arrêté publié au Journal officiel à la date du transfert. Dans ce dernier cas, la clôture automatique du plan s accompagne de l imposition du gain net réalisé, d une part, à l impôt sur le revenu si le plan est ouvert depuis moins de cinq ans, d autre part, aux prélèvements sociaux quelle que soit la date d ouverture du plan Le dernier tiret du n 40 et le dernier tiret du n 45 du BOI 5 I-1-93 du 3 mars 1993 sont donc rapportés, ainsi que les dispositions relatives aux conséquences, au regard des prélèvements sociaux, du transfert à l étranger du domicile du titulaire du plan mentionnées au n 1 de la présente instruction et figurant dans les instructions administratives publiées aux BOI 5 I-2-97 (fiche 2), 5 I-7-97 (fiche 2), 5 I-9-98 et 5 I L ensemble des dispositions du code monétaire et financier prévoyant les conditions de fonctionnement du PEA demeurent applicables 3. 1 Taux en vigueur au jour de la publication de la présente instruction, étant précisé que l article 2 ( C du II et C du IX) de la première loi de finances rectificative pour 2012, définitivement adoptée par le Parlement le 29 février 2012, porte de 3,4 % à 5,4 % le taux prélèvement social, et cela : - pour les revenus du patrimoine mentionnés à l article L du code de la sécurité sociale, à compter du 1 er janvier 2012 ; - pour les produits de placements mentionnés au I de l article L du même code, pour ceux payés ou réalisés, selon le cas, à compter du 1 er juillet 2012 ; pour les produits de placements mentionnés au II du même article, pour la part de ces produits acquise et, le cas échéant, constatée à compter du 1 er juillet Les prélèvements sociaux sont liquidés par voie de rôle si le plan est ouvert depuis moins de cinq ans et prélevés par l établissement gestionnaire si le plan est ouvert depuis plus de cinq ans. 3 Articles L à L et D à R mars 2012

4 Ainsi, tout retrait ou rachat partiel effectué par un non-résident sur un PEA de plus de huit ans n entraîne pas la clôture du plan mais interdit tout versement ultérieur. De même, tout retrait ou rachat de sommes ou valeurs du PEA avant l expiration de sa huitième année entraîne la clôture du plan, sauf si les sommes ou valeurs retirées sont destinées à la création ou à la reprise d une entreprise. B. CONSEQUENCES FISCALES DES OPERATIONS REALISEES SUR UN PEA APRES LE TRANSFERT HORS DE FRANCE DU DOMICILE FISCAL DU TITULAIRE DU PLAN 7. Remarque liminaire : les développements qui suivent (n 8 à 16) ne s appliquent pas en cas de transfert du domicile fiscal du titulaire du plan dans un ETNC au sens de l article A du CGI, un tel transfert entraînant la clôture automatique du plan (cf. n 4). 1. Régime fiscal des produits et plus-values procurés par les placements effectués sur le PEA au cours de la période pendant laquelle le titulaire du plan est non-résident de France 8. Les produits et plus-values procurés par les placements effectués sur un PEA détenu par un non-résident de France sont exonérés d impôt sur le revenu, dans les mêmes conditions que pour les résidents de France. 9. Ainsi, au cours de la période pendant laquelle le titulaire du plan est un non-résident de France, les dividendes perçus sur le plan (PEA bancaire) ne sont pas soumis à la retenue à la source prévue au 2 de l article 119 bis du CGI, sauf dans le cas particulier des dividendes versés par des sociétés françaises dont les actions ou parts ne sont pas admises aux négociations sur un marché réglementé (dénommés ci-après titres non cotés ou titre de sociétés non cotées). 10. En effet, sous réserve des conventions fiscales internationales, les dividendes de titres non cotés de sociétés françaises qui sont versés dans un PEA détenu par un non-résident sont soumis à la retenue à la source prévue au 2 de l article 119 bis du CGI sur la totalité de leur montant. Cette retenue à la source est prélevée par la société émettrice, établissement payeur des dividendes, au moment de leur versement effectif. 11. Toutefois, les titulaires de PEA peuvent demander, par voie de réclamation contentieuse, le dégrèvement de la retenue à la source afférente au montant des dividendes qui peuvent bénéficier de l exonération d impôt sur le revenu conformément au 5 bis de l article 157 du CGI, soit un montant de dividendes plafonné à 10 % des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le PEA. Pour plus de précisions sur les conditions d application et de calcul du plafond de 10 %, il convient de se reporter au BOI 5 I-7-98 du 13 juillet Pour être recevable, cette réclamation doit être déposée auprès du Centre des impôts des non-résidents au plus tard le 31 décembre de la deuxième année qui suit celle de la date du paiement de la retenue à la source par la société émettrice, établissement payeur des dividendes. Le titulaire du PEA doit produire, à l appui de sa réclamation contentieuse, un relevé d identité bancaire (RIB) ainsi que les documents justifiant des éléments suivants : - l assiette et le montant de la retenue à la source qui a été prélevée par la société émettrice, établissement payeur des dividendes ; - le montant de la fraction des dividendes qui excède 10 % du montant des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le PEA. A cet effet, le contribuable pourra notamment produire : le volet de la déclaration annuelle des opérations sur valeurs mobilières (imprimé fiscal unique ou «IFU») que lui aura transmis l établissement gestionnaire du plan et sur lequel est mentionné le montant total des dividendes de sociétés non cotées qui ont été perçus au cours de l année, les documents justifiant du prix d acquisition ou de souscription de ces titres de sociétés inscrits sur le PEA, les relevés de PEA indiquant le montant des dividendes afférents à ces titres, ; 13. Cas particulier : régime au regard des prélèvements sociaux des dividendes versés par des sociétés non cotées, françaises ou étrangères, dans un PEA détenu par un titulaire fiscalement domicilié dans les collectivités d outre-mer de Saint-Barthélemy, Saint-Martin ou Saint-Pierre-et-Miquelon. Titulaire fiscalement domicilié dans les collectivités d outre-mer de Saint-Barthélemy ou de Saint-Martin Les dispositions de la loi organique n du 21 février 2007, codifiées sous les articles LO et LO du code général des collectivités territoriales (CGCT), prévoient le transfert de la compétence fiscale aux collectivités de Saint-Barthélemy et Saint-Martin. En revanche, la loi précitée n'opère aucun transfert de compétence à ces collectivités en matière de prélèvements sociaux. 20 mars

ne s appliquent pas en cas de transfert du domicile fiscal du titulaire du plan dans un ETNC au sens de l article 238-0 A du CGI, un tel")

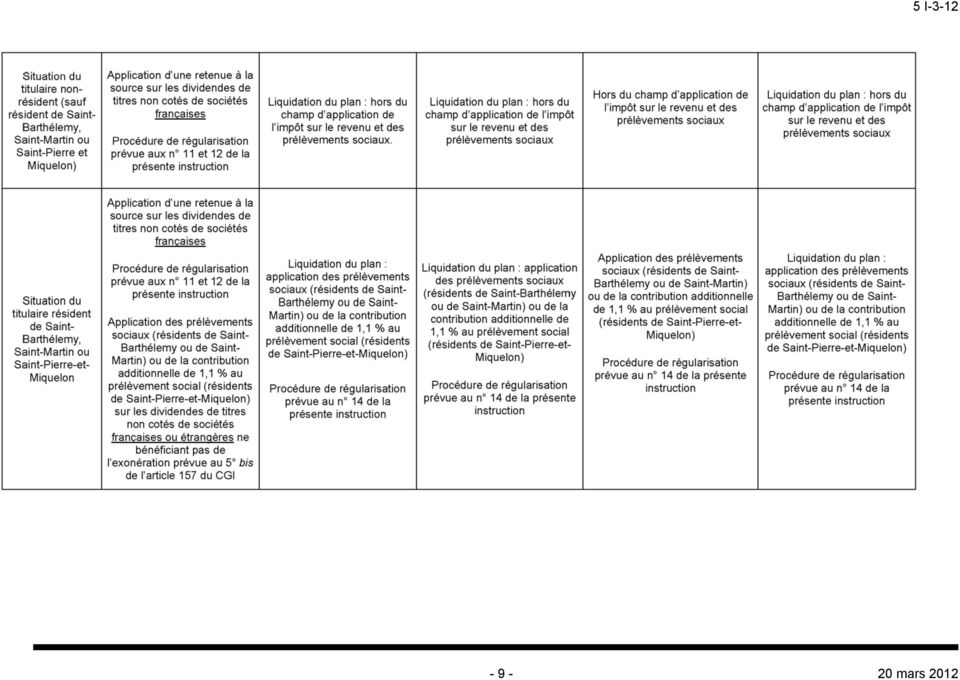

5 Dès lors, les dividendes des actions ou parts de sociétés non cotées qui sont versés dans un PEA détenu par un titulaire fiscalement domicilié à Saint-Martin ou Saint-Barthélemy sont soumis aux prélèvements sociaux sur les revenus du patrimoine dans les mêmes conditions que pour un résident de France. Une instruction administrative à paraître au BOI précise les modalités d imposition aux prélèvements sociaux sur les revenus du patrimoine des personnes fiscalement domiciliées dans les collectivités d outre-mer précitées. Titulaire fiscalement domicilié dans la collectivité d outre-mer de Saint-Pierre-et-Miquelon Les dispositions de la loi organique n du 21 février 2007, codifiées sous l'article LO du CGCT, transfèrent les compétences fiscale et sociale à la collectivité de Saint-Pierre-et-Miquelon. Cependant, la loi organique précitée permet également à l'etat d'instituer, par des dispositions spécifiques, des taxes dans le cadre de ses missions d'intérêt général. A ce titre, les personnes physiques fiscalement domiciliées à Saint-Pierre-et-Miquelon sont imposables aux contributions additionnelles de 1,1 % au prélèvement social sur les revenus du patrimoine et sur les produits de placements pour le financement du revenu de solidarité active (RSA) 4, créées par la loi n du 1 er décembre 2008 généralisant le RSA et réformant les politiques d'insertion. Dès lors, les dividendes des actions ou parts de sociétés non cotées qui sont versés dans un PEA détenu par un titulaire fiscalement domicilié à Saint-Pierre-et-Miquelon sont soumis à la contribution additionnelle de 1,1 % au prélèvement social sur les revenus du patrimoine dans les mêmes conditions que pour un résident de France. Une instruction administrative à paraître au BOI précise les modalités d imposition à la contribution additionnelle de 1,1 % au prélèvement social sur les revenus du patrimoine des personnes fiscalement domiciliées dans cette collectivité d outre-mer. 2. Conséquences fiscales de la clôture du PEA ou de retraits ou rachats partiels effectués sur le plan a. Le titulaire du plan est un non-résident de France à la date de la clôture, du retrait ou du rachat 14. En cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un non-résident de France, le gain net réalisé est hors du champ d application de l impôt sur le revenu et des prélèvements sociaux. Cas particuliers : Titulaire fiscalement domicilié dans les collectivités d outre-mer de Saint-Barthélemy ou Saint-Martin La loi organique n du 21 février 2007 a transféré aux collectivités de Saint-Martin et Saint-Barthélemy la compétence fiscale mais pas celle en matière de prélèvements sociaux (cf. n 13). Dès lors, en cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un titulaire dont le domicile fiscal est situé à Saint-Barthélemy ou Saint-Martin, le gain net réalisé est hors du champ d application de l impôt sur le revenu mais est imposable aux prélèvements sociaux, par voie de rôle si le plan a moins de cinq ans ou par prélèvement par l établissement gestionnaire si le plan est ouvert depuis plus de cinq ans. Afin d éviter la double imposition afférente à l imposition aux prélèvements sociaux des dividendes des titres non cotés de sociétés françaises ou étrangères qui ont été imposés aux prélèvements sociaux, le résident fiscal de Saint-Barthélemy ou de Saint-Martin peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement des prélèvements sociaux précédemment acquittés conformément au n 13 de la présente instruction. 4 L instruction administrative 5 I-1-09, publiée au BOI du 4 août 2009, commente les conditions d application de ces contributions additionnelles sur les revenus du patrimoine et sur les produits de placements mars 2012

6 Titulaire fiscalement domicilié dans la collectivité d outre-mer de Saint-Pierre-et-Miquelon La loi organique n du 21 février 2007 a transféré les compétences fiscale et sociale à la collectivité de Saint-Pierre-et-Miquelon, tout en permettant à l'etat d'instituer, par des dispositions spécifiques, des taxes dans le cadre de ses missions d'intérêt général. Ainsi, les contributions additionnelles de 1,1 % au prélèvement social pour le financement du RSA sont applicables à Saint-Pierre-et-Miquelon (cf. n 13). Dès lors, en cas de clôture du plan, de retrait (PEA bancaire) ou de rachat (PEA assurance) partiel opéré sur le plan par un titulaire dont le domicile fiscal est situé à Saint-Pierre-et-Miquelon, le gain net réalisé est hors du champ d application de l impôt sur le revenu mais est imposable à la contribution additionnelle de 1,1 % au prélèvement social, et cela par voie de rôle si le plan a moins de cinq ans ou par prélèvement par l établissement gestionnaire si le plan est ouvert depuis plus de cinq ans. Afin d éviter la double imposition afférente à l imposition à la contribution additionnelle de 1,1 % au prélèvement social des dividendes des titres non cotés de sociétés françaises ou étrangères qui ont été imposés à cette contribution, le résident fiscal de Saint-Pierre-et-Miquelon peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement de cette contribution précédemment acquittée conformément au n 13 de la présente instruction. b. Le titulaire du plan est de nouveau un résident de France à la date de la clôture, du retrait ou du rachat 15. En cas de clôture du plan avant l expiration de la cinquième année suivant celle de son ouverture, le gain net réalisé est soumis à l impôt sur le revenu et aux prélèvements sociaux dans les conditions de droit commun. Afin d éviter la double imposition afférente à l imposition des produits des titres non cotés de sociétés françaises ou étrangères, le contribuable peut, au titre des périodes pendant lesquelles il a été ou est résident de France, c est-à-dire avant le transfert de son domicile fiscal hors de France et après le transfert de son domicile fiscal en France, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement de l impôt sur le revenu et, corrélativement, des prélèvements sociaux acquittés sur les produits des titres de ces sociétés (article 91 quater J de l annexe II au CGI). Au titre de la période pendant laquelle il a été non-résident de France et afin d éviter la double imposition afférente à l imposition des produits des titres de sociétés non cotées françaises, le contribuable peut demander par voie de réclamation contentieuse auprès du Centre des impôts des non-résidents le dégrèvement de la retenue à la source afférente au montant de la fraction de dividendes inférieure à 10 % du montant des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le plan 5. Si le contribuable a été résident fiscal de de Saint-Barthélemy, de Saint-Martin ou de Saint-Pierre-et- Miquelon, il peut, au titre de cette période, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux ou de la contribution additionnelle de 1,1 % acquittés sur les produits des titres non cotés de sociétés françaises ou étrangères. Lorsque cette régularisation fait apparaître une perte nette 6, celle-ci s impute sur des gains et profits de même nature réalisés au cours de la même année ou des dix années suivantes. 16. En cas de clôture du plan après l expiration de sa cinquième année, le gain net est exonéré d impôt sur le revenu mais reste soumis aux prélèvements sociaux. Afin de corriger, le cas échéant, la double imposition aux prélèvements sociaux des produits des titres de sociétés non cotées (produits ayant été imposés à l impôt sur le revenu et par voie de conséquence aux prélèvements sociaux au cours de la période pendant laquelle le titulaire du plan était résident), le contribuable peut demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux acquittés au titre des produits des titres de sociétés non cotées. 5 Les modalités de dégrèvement pour un non-résident de la retenue à la source afférente au montant de la fraction de dividendes supérieure à 10 % du montant des placements en titres non cotés de sociétés françaises ou étrangères qui sont détenus dans le plan sont exposées aux n s 11 et 12 de la présente instruction. 6 Situation où le montant des produits déjà soumis à l impôt sur le revenu, et le cas échéant aux prélèvements sociaux, est supérieur au gain net réalisé sur le PEA. 20 mars

ou de rachat (PEA assurance) partiel opéré sur le plan par un titulaire dont le domicile fiscal est situé à Saint-Pierre-et-Miquelon, le")

7 Si le contribuable a été résident fiscal de Saint-Barthélemy, de Saint-Martin ou de Saint-Pierre-et- Miquelon, il peut, au titre de cette période, demander par voie de réclamation contentieuse auprès du service des impôts des particuliers dont il dépend le dégrèvement des prélèvements sociaux ou de la contribution additionnelle de 1,1 % acquittés sur les produits des titres non cotés de sociétés françaises ou étrangères. C. OBLIGATIONS DECLARATIVES DES ORGANISMES GESTIONNAIRES DE PEA 17. Les obligations déclaratives des organismes gestionnaires de PEA sont prévues dans l instruction administrative annuelle publiée au BOI dans la série 5 A, étant précisé que le transfert du domicile fiscal hors de France ne constitue plus un cas de force majeure entraînant la clôture du PEA 7. A cet égard, les n 105 et 106 de l instruction administrative du 2 janvier 2012, publiée au BOI le 19 janvier 2012 sous la référence 5 A-1-12, sont sur ce point rapportés. D. OBLIGATIONS DECLARATIVES DES SOCIETES EMETTRICES 18. La société émettrice indique sur la déclaration établie sur l imprimé n 2777 la retenue à la source mentionnée au n 10 qu elle a prélevée en tant établissement payeur des dividendes au moment de leur versement effectif. Les modalités et les conditions d application du paiement de la retenue à la source ainsi que les obligations auxquelles la société émettrice est tenue sont précisées aux articles 48 et 75 à 79 de l annexe II au CGI et aux articles 381 A et 381 A bis de l annexe III au même code. E. ENTREE EN VIGUEUR 19. Les dispositions de la présente instruction sont applicables aux transferts de domicile hors de France effectués à compter de la date de sa publication. BOI liés : 5 I-1-93, 5 I-2-97, 5 I-7-97, 5 I-7-98, 5 I-9-98 et 5 I BOI rapportés : 5 I-1-93, 5 I-2-97, 5 I-7-97, 5 I-9-98, 5 I-2-04 et 5 I-2-09, pour les dispositions mentionnées au n 5 de la présente instruction ; 5 A-1-12 pour les dispositions mentionnées au n 17 de la présente instruction. La Directrice de la législation fiscale Marie-Christine LEPETIT 7 Sauf transfert du domicile fiscal du titulaire du plan dans un ETNC mars 2012

8 20 mars

9 mars 2012

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

Plan Épargne en Actions (PEA)

") Plan Épargne en Actions (PEA) Réveillez le potentiel de votre épargne dans un cadre fiscal avantageux. EN BREF Le Plan d Épargne en Actions est une enveloppe fiscale, composée d un compte titre associé

Plan Épargne en Actions (PEA) Réveillez le potentiel de votre épargne dans un cadre fiscal avantageux. EN BREF Le Plan d Épargne en Actions est une enveloppe fiscale, composée d un compte titre associé

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

Déclaration des plus ou moins-values réalisées en 2014

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

N 2074 N 11905 * 15 Déclaration des plus ou moins-values réalisées en 2014 distributions de plus-values par un OPCVM ou un placement collectif ; cessions de valeurs mobilières, droits sociaux, titres assimilés

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Le PEA : pour épargner dans un cadre fiscal avantageux (1)

") Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

Page 1 sur 5 Le PEA : pour épargner dans un cadre fiscal avantageux (1) Le Plan d Epargne en Actions (PEA) est une enveloppe fiscale destinée à recevoir des placements en actions européennes. Il n impose

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 4 DU 19 JANVIER 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-12 INSTRUCTION DU 2 JANVIER 2012 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS N 4 DU 19 JANVIER 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-12 INSTRUCTION DU 2 JANVIER 2012 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 24 JANVIER 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-11 INSTRUCTION DU 17 JANVIER 2011 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 24 JANVIER 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 A-1-11 INSTRUCTION DU 17 JANVIER 2011 DISPOSITIONS COMMUNES AUX IMPOTS DIRECTS. DECLARATIONS DIVERSES. DECLARATION

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

Actualités fiscales. I. Mesures concernant l impôt sur le revenu (IR)

") Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

6. LES NOUVELLES MESURES FISCALES

6. LES NOUVELLES MESURES FISCALES Direction-générale-des-Finances-publiques @dgfip_officiel Dgfipmedia Principales mesures fiscales applicables à l impôt sur le revenu et aux prélèvements sociaux en 2014

6. LES NOUVELLES MESURES FISCALES Direction-générale-des-Finances-publiques @dgfip_officiel Dgfipmedia Principales mesures fiscales applicables à l impôt sur le revenu et aux prélèvements sociaux en 2014

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

BULLETIN OFFICIEL DES IMPÔTS N 77 DU 23 AOÛT 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-20-10 INSTRUCTION DU 12 AOÛT 2010 CREDIT D IMPOT POUR DEPENSES D EQUIPEMENT DE L HABITATION PRINCIPALE EN

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

NOTICE DÉCLARATION DES PLUS OU MOINS-VALUES 2074 DÉCLARATION DES PLUS-VALUES EN REPORT D IMPOSITION 2074 - I

N o 50789 # 13 N o 2074-NOT 2013 NOTICE DÉCLARATION DES PLUS OU MOINS-VALUES 2074 DÉCLARATION DES PLUS-VALUES EN REPORT D IMPOSITION 2074 - I ABRÉVIATIONS ET EXPRESSIONS UTILISÉES CGI Code général des

N o 50789 # 13 N o 2074-NOT 2013 NOTICE DÉCLARATION DES PLUS OU MOINS-VALUES 2074 DÉCLARATION DES PLUS-VALUES EN REPORT D IMPOSITION 2074 - I ABRÉVIATIONS ET EXPRESSIONS UTILISÉES CGI Code général des

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

ISF - Calcul de l'impôt - Plafonnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 32 DU 16 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-5-12 INSTRUCTION DU 9 MARS 2012 REGIME FISCAL APPLICABLE AUX MUTUELLES ET A LEURS UNIONS REGIES PAR LES LIVRES

BULLETIN OFFICIEL DES IMPÔTS N 32 DU 16 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-5-12 INSTRUCTION DU 9 MARS 2012 REGIME FISCAL APPLICABLE AUX MUTUELLES ET A LEURS UNIONS REGIES PAR LES LIVRES

PLUS-VALUES ET GAINS DIVERS

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

AOF. mini-guide. bourse. «Le Plan. Comment investir en Bourse? d Epargne en Actions

AOF mini-guide bourse «Le Plan Comment investir en Bourse? d Epargne en Actions Mai 2011 Le Plan d Epargne en Actions (PEA) Le bureau d'études et d'analyses d'option Finance SOMMAIRE Introduction p.4 Qu

AOF mini-guide bourse «Le Plan Comment investir en Bourse? d Epargne en Actions Mai 2011 Le Plan d Epargne en Actions (PEA) Le bureau d'études et d'analyses d'option Finance SOMMAIRE Introduction p.4 Qu

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Actualité Juridique & Fiscale

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Octobre 2012 2012 Actualité Juridique & Fiscale Sommaire Sommaire Projet de loi de finances 2013 I - Mesures concernant directement l assurance-vie II - Autres mesures relatives à la fiscalité du patrimoine

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Chapitre 3 Le compte titres ordinaire GÉNÉRALITÉS Le compte titres ordinaire

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales