CHAPITRE 2 APPLICATION AU CHOIX DE PORTEFEUILLE FINANCIER

|

|

|

- Damien St-Pierre

- il y a 8 ans

- Total affichages :

Transcription

1 CHAPITRE 2 APPLICATION AU CHOIX DE PORTEFEUILLE FINANCIER

2 OBJECTIF Décision d'investissement? Comment un individu décide-t-il d'allouer sa richesse entre différents actifs (maison, actions, obligations, voiture, etc ) et dettes (crédit à la consommation, emprunt étudiant, crédit immobilier )? Il n'y a pas une stratégie unique, chaque individu ayant des préférences ; en revanche, il existe des principes généraux: Toute stratégie d'investissement repose sur un arbitrage entre la rentabilité et le risque. On parle de couple risque-rentabilité.

3 DANS CE COURS Choix de portefeuille financier Comment un investisseur choisit-il d'allouer sa richesse entre plusieurs titres financiers? Quels sont les éléments qui vont influer sur ce choix? Existe-t-il une stratégie d'investissement optimale identique pour tous? Un portefeuille financier = une combinaison d actifs

4 ACTIF FINANCIER Actif financier = Produit, titre, qui procure à son détenteur 1 flux de revenu (rendement) + ou certain selon la nature du produit: Obligation = titre dette qui procure un rendement en général certain (taux d intérêt) Action = titre de propriété qui procure un rendement aléatoire (dividende)...et beaucoup d autres.

.")

5 ACTIF FINANCIER On peut ainsi distinguer: Placements sans risque = rendement en général limité mais certain. Placements risqués = rendement (espéré) plus élevé mais aléatoire.

")

6

7 RENTABILITÉ & RISQUE Ce qui intéresse l investisseur, c est d avoir une idée du taux de rendement & risque futur de son placement! Les taux de rendement peuvent être considérés comme des variables aléatoires auxquelles sont rattachées des distributions de probabilité. On suppose en général qu elles suivent une Loi Normale. (implication du Théorème Central Limite: la distribution des probas de VA iid tend vers la loi normale). Bien évidemment, on s est empressé de voir si cette hypothèse était vérifiée empiriquement (Fama 1976).

.")

8

9 Le cadre d'analyse «Espérance-Variance» Mesure de la rentabilité des titres financiers : À partir de données historiques sur les rendements d'un titre, on peut calculer le taux de rendement moyen Mesure de la volatilité des rendements: Les taux de rendement peuvent prendre des valeurs très différentes, + ou éloignées de la moyenne. Mesure de l «écart à la moyenne» = écart-type. Lorsque l on s intéresse à plus d un actif, la notion de variance ne suffit plus, il faut pouvoir apprécier la façon dont un titre évolue avec le reste des actifs du marché = coefficient de corrélation

10 Malgré tout... Le cadre d analyse «espérance-variance» reste d une pertinence redoutable car il permet de formaliser la prise de décision. Il permet a) de formaliser et d intégrer les attentes et les contraintes d un investisseur b) de disposer de mesures des risques et de la performance d'un portefeuille c) d incarner certaines stratégies réelle d investissement d) d exploiter l information disponible de manière cohérente e) de mettre rapidement à jour les «positions» pour tenir compte des informations nouvelles. (cf doc Frank Moraux -Chapitre1Synthex.pdf)

de mettre rapidement à jour les «positions» pour tenir compte des informations nouvelles.")

11 PLAN Nous allons mener l analyse en 3 temps: Section 1: Comment constituer un portefeuille composé uniquement d 1 actif sans risque et d 1 actif risqué Section 2: Comment constituer un pf avec plusieurs actifs risqués (mais pas d actif sans risque)? Section 3: Le cas général = 1 actif sans risque + plusieurs actifs risqués.

?")

12 S1-1 actif risqué + 1 actif sans risque Nous allons dans un premier temps considérer qu il n existe que 2 types de placements possibles: 1 actif risqué dont le rendement est aléatoire ( noté ) 1 actif sans risque dont le rendement (noté i ) est certain. ~ x

1 actif sans risque dont le rendement (noté i")

13 1.1 Cadre théorique Un pf est composé des deux titres dans les proportions α : % investi dans AR et (1-α) : % investi dans ASR ASR AR Rend.espéré Ecart-type Portefeuille : P = α AR + (1 α ) ASR

14 1.2 Illustration ASR AR Rend.espéré 6% 12% Ecart-type 0% 20% Par exemple, le pf A composé à 40% d'actif risqué:

15 1.2. Illustration Il y a une infinité de «combinaisons» possibles: il est possible de construire une infinité de portefeuilles différents, composés des 2 actifs dans des proportions. α=0% (B) α=10% (C) α=20% (D) α=40% (A) α=80% (E) α=100% (F) E(r P ) 6% 6,6% 7,2% 8,4% 10,8% 12% σ P 0% 2% 4% 8% 16% 20% Rentabilité espérée et risque se combinent linéairement

α=10% (C) α=20% (D) α=40% (A) α=80% (E) α=100% (F) E(r P ) 6% 6,6% 7,2% 8,4%")

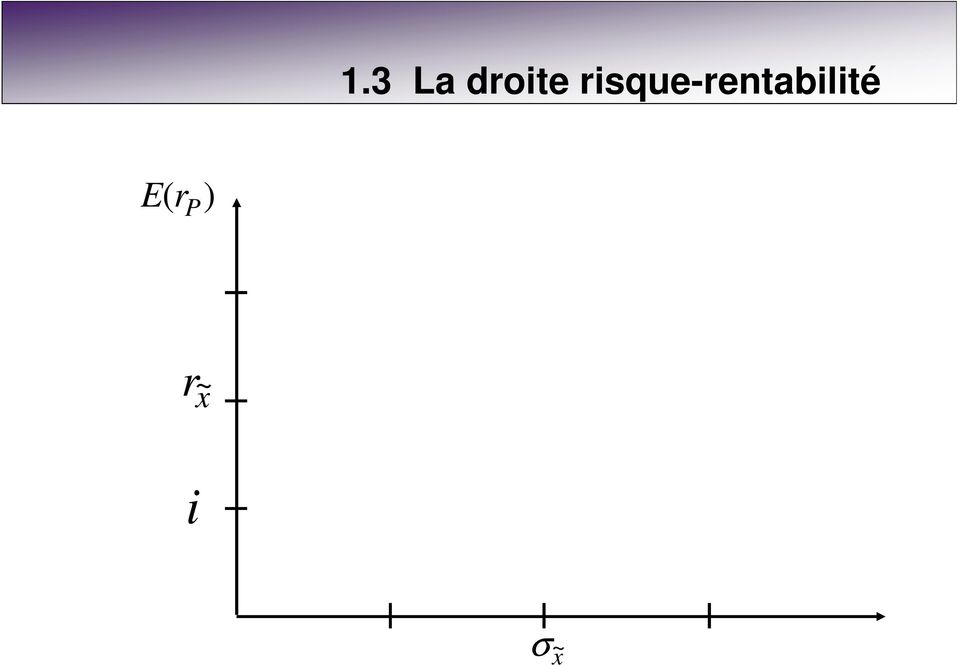

16 1.3 La droite risque-rentabilité E( r P ) r~ x i σ~ x

17 1.4. Le ratio de Sharpe Est la pente de la Droite Risque-Rentabilité: Dans notre exemple

18 1.5. Choix de portefeuille optimal? Investisseur A/R: A niveau de risque donné, il cherchera à maximiser l'espérance de rentabilité de son pf A rendement donné, il cherchera à minimiser le risque du pf.

19 1.5. Choix de pf optimal: le modèle de Markowitz Critère de choix = forme simple de Markowitz. L investisseur ne tient compte que de l espérance de rendement du portefeuille et de son risque: 2 V ( P) = E( r P ) kσ P Avec k = coefficient d'aversion face au risque, k >0. Un agent dont les préférences peuvent être représentées par ce critère de choix va donc choisir α solution de : maxv ( P) = E( r P ) kσ α 2 P

20 1.5. Résolution du programme maxv ( P) α = i + α ~ ( ) ( ) 2 2 E x i kα σ~ x

2 2 E x i kα")

21 Illustration (suite) Mr Alami, a des préférences de type Markowitz: 2 E( r P ) 2σ ( r P ) ASR AR Rend.espéré 6% 12% Ecart-type 0% 20% Proportion d'actif risqué optimale? Portefeuille optimal?

22 S2-2 actifs risqués + 0 actif sans risque Nous supposons à présent que l investisseur n a le choix qu entre 2 actifs risqués ( il n y a pas de placement sans risque possible). Cela va nous permettre de mettre en avant le principe de diversification d un portefeuille. Nous supposons que ces 2 actifs peuvent être corrélés.

23 CORRELATION

24 2.1. Illustration Actif 1 (BEL) Actif 2 (Schneider) Rend.espéré 4% 13% Ecart-type 10% 17% Question: Un investisseur A/R a-t-il intérêt à tout investir dans un seul actif risqué, ou bien dans les 2?

25 2.2. Le principe de diversification Rendement et Risque d un portefeuille Dans le cas où il n y a que deux actifs, un portefeuille P sera composé des actifs 1 et 2, dans des proportions α 1 et α 2 (%). Chaque actif offre un taux de rendement aléatoire r 1 et r 2, et le risque propre à ces actifs est mesuré par leur variance ou écart-type σ 1 et σ 2. Espérance de rentabilité d un portefeuille? Risque?

26 2.2. Le principe de diversification Comme 1 ρ 1 σ P α 1 σ 1 +α 2 σ 2

27 Illustration (suite) ρ= 0,3. Supposons par exemple que les actions Bel et Schneider sont corrélées positivement et que ρ= 0,3. α 2 E (r P ) σ P 0 4% 10% 0,125 5,1% 9,6% 0,25 6,3% 9,7% Quelques pfs en fonction de la proportion d'actif 2 α 2 (Schneider) dans le pf 0,33 7% 10% 0,50 8,5% 11,1% 0,75 10,8% 13,7% 1 13% 17%

28 Corrélation & réduction de la volatilité du pf

29 2.3 Risque de marché et risque spécifique Il n est pas possible d éliminer totalement le risque par la diversification car la corrélation entre les actifs n est jamais parfaitement négative. Risque non diversifiable = risque de marché ( risque systématique) Risque diversifiable = risque propre à l actif ( risque spécifique).

30 2.4. La frontière des portefeuilles efficients Illustration α 2 E (r P ) σ P Certains portefeuilles proposent des rendements différents pour le même niveau de risque. 0 4% 10% 0,125 5,1% 9,6% 0,25 6,3% 9,7% 0,33 7% 10% 0,50 8,5% 11,1% 0,75 10,8% 13,7% 1 13% 17%

31 2.4. La frontière des portefeuilles efficients

32 2.4. La frontière des portefeuilles efficients RMQ On peut montrer algébriquement que la frontière de l'ensemble des portefeuilles est une branche d'hyperbole d'équation : a = pente de la branche asymptotique (constante), et dont la valeur dépend des caractéristiques des rentabilités des titres existant, leurs moyennes, variances, covariances) et E(r Pmin ) sont les caractéristiques du portefeuille de variance minimale. σ 2 min σ P 2 =σ Pmin 2 + ( E (r P) E (r Pmin )) 2 a 32

33 2.5. La composition optimale d un portefeuille Parmi tous les portefeuilles appartenant à la frontière efficiente, l investisseur choisira celui qui lui procure l espérance d utilité maximale. Ainsi le raisonnement se fait en 2 étapes: 1) Indépendamment des préférences de l'agent, il faut d abord déterminer la frontière des portefeuilles efficients : c est donc la même pour tous les investisseurs! 2) Puis, compte tenu des préférences de l'agent (et donc de son degré + ou élevé d aversion pour le risque ), déterminer celui qui est préféré par l investisseur.

34 2.6. Exemple Un investisseur dispose de w0 = 20 (millions d ) à placer entre 2 actifs risqués. Sa fonction d utilité est donnée par u( w) = 100 w 400 w 2 Compte tenu des actifs qui composent le portefeuille, on a pu calculer l ensemble des portefeuilles efficients: ce sont ceux qui présentent une espérance de rendement et un risque tels que: σ 2 9E 2 ( r ) E( r ) + P = P P 0,0425.

35 S3- Généralisation: 1 actif sans risque + 2 actifs risqués. Nous pouvons à présent généraliser l analyse à plusieurs actifs risqués + un actif sans risque ( Sharpe (1964) & Lintner (1965) ) Le raisonnement se complique un peu. 35

36 3.1 Principe Une manière de présenter ce choix de portefeuille consiste à se le représenter en deux étapes : 1- on détermine d abord la part du portefeuille que l on désire investir en actif sans risque et celle qui sera investie dans un portefeuille d'actifs risqués P. 2- puis on détermine le portefeuille d actifs risqués P* que l on désire obtenir. THEOREME DE SEPARATION A DEUX FONDS 36

37 3.2 Rendement et risque du portefeuille «global» Avec 2 actifs risqués + 1 actif sans risque, l'espérance de rendement d'un portefeuille est : Et l'écart-type: 37

38 1- Détermination du portefeuille d actifs risqués optimal P*. De façon à maximiser l'espérance de rendement du portefeuille, à niveau de risque constant, il faut déterminer le portefeuille P qui permet de construire la DRR dont la pente est la plus élevée possible, compte tenu de la contrainte de réalisation du portefeuille (celui-ci doit appartenir à la FPE, i.e l'ensemble des portefeuilles d'actifs risqués réalisables & efficaces). 38

39 39

40 2- Portefeuille global et préférences Les préférences de l'investisseur ne déterminent que le pourcentage qui sera investi dans l'actif sans risque vs le portefeuille d'actifs risqués. Des investisseurs présentant une forte aversion/risque investiront peu dans le portefeuille de marché Des investisseurs présentant une faible aversion/risque investiront une part importante dans le portefeuille de marché 40

41 41

42 CONCLUSION Ce «théorème de séparation en deux fonds» dû à (Markowitz et Tobin 1958) est très important en pratique car il est à l origine, et justifie, l existence des fonds mutuels (SICAV et FCP) : Deux fonds quelconques mais bien gérés (dont l un est investi intégralement dans des actifs sans risque et l autre dans des actifs risqués très bien diversifiés) suffisent à satisfaire les exigences de tous les investisseurs ayant le même horizon d investissement 42

43 CONCLUSION Ces derniers se contentent de les combiner selon des poids qui dépendent de leurs richesses et aversion face risque. L économie réalisée en pratique par les investisseurs sur leurs coûts de transaction (frais d achat et de ventes de titres) et d information peut ainsi être considérable (il suffit d acheter des parts de deux fonds mutuels bien choisis). Cette économie permet de rationaliser le rôle de l industrie de la gestion déléguée de portefeuille 43

44 44

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin

![Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin](/thumbs/22/1644576.jpg "Outils théoriques du modèle standard. MASTER 2003 Paris IX [Dauphine] François Jubin") Outils théoriques du modèle standard MASTER 2003 Paris IX [Dauphine] François Jubin Le portefeuille : la notion centrale du modèle standard On ne s intéresse pas ici à la dynamique du prix d un titre mais

Outils théoriques du modèle standard MASTER 2003 Paris IX [Dauphine] François Jubin Le portefeuille : la notion centrale du modèle standard On ne s intéresse pas ici à la dynamique du prix d un titre mais

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

BMO Société d assurance-vie. Glossaire d aide juin 2009

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

BMO Société d assurance-vie Glossaire d aide juin 2009 TABLE DES MATIÈRES Utiliser Recherche rapide pour les comptes indiciels gérés 3 Utiliser Recherche avancée pour les comptes indiciels gérés 4 Trier

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

Note:... Q1 :... Q2 :... Q3 :... Q4 :... Bonus :... Total :...

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

FACUL S HAUS US COMMRCIALS L'UNIVRSI LAUSANN Professeurs :. Andrei C. Bobtcheff Matière : Principes généraux de finance Session : té Informations générales: o ocumentation autorisée. o Calculatrices autorisées

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

Faire croître votre chiffre d affaires PLACEMENTS PLANIFICATION FINANCIÈRE ASSURANCE 2 Table des matières 1. Survol de ÉlémentsPatrimoine 2. Modules renseignements du client 3. Modules planifications financière

PLAN DE COURS. Description du cours. Approche pédagogique. Matériel pédagogique. 3-203-99 Gestion de portefeuille Automne 2005

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

3-203-99 Gestion de portefeuille Automne 2005 PLAN DE COURS Professeurs : Kodjovi Assoé Téléphone : 340-6615, bureau 4.222, kodjovi.assoe@hec.ca Jean-Philippe Tarte Téléphone : 340-6612, bureau 4.261,

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Dérivés Financiers Contrats à terme

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Dérivés Financiers Contrats à terme Mécanique des marchés à terme 1) Supposons que vous prenez une position courte sur un contrat à terme, pour vendre de l argent en juillet à 10,20 par once, sur le New

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

1 Complément sur la projection du nuage des individus

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE.

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

LE ROLE DES INCITATIONS MONETAIRES DANS LA DEMANDE DE SOINS : UNE EVALUATION EMPIRIQUE. Synthèse des travaux réalisés 1. Problématique La question D7 du plan d exécution du Programme National de Recherches

Investir. Notre indépendance vous garantit un choix objectif

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Investir Notre indépendance vous garantit un choix objectif Contenu P 04 Une gamme complète de fonds P 07 Bien investir, une question de stratégie P 11 Produits structurés P 14 Types de risques Investir?

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Notre expertise au service des personnes morales

ENTREPRISES Associations placements gestion sous mandat Notre expertise au service des personnes morales entreprises associations fondations mutuelles Sommaire introduction 3 qu est-ce que La gestion sous

ENTREPRISES Associations placements gestion sous mandat Notre expertise au service des personnes morales entreprises associations fondations mutuelles Sommaire introduction 3 qu est-ce que La gestion sous

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Chapitre 3 : INFERENCE

Chapitre 3 : INFERENCE 3.1 L ÉCHANTILLONNAGE 3.1.1 Introduction 3.1.2 L échantillonnage aléatoire 3.1.3 Estimation ponctuelle 3.1.4 Distributions d échantillonnage 3.1.5 Intervalles de probabilité L échantillonnage

Chapitre 3 : INFERENCE 3.1 L ÉCHANTILLONNAGE 3.1.1 Introduction 3.1.2 L échantillonnage aléatoire 3.1.3 Estimation ponctuelle 3.1.4 Distributions d échantillonnage 3.1.5 Intervalles de probabilité L échantillonnage

L ANALYSE EN COMPOSANTES PRINCIPALES (A.C.P.) Pierre-Louis GONZALEZ

Pierre-Louis GONZALEZ") L ANALYSE EN COMPOSANTES PRINCIPALES (A.C.P.) Pierre-Louis GONZALEZ INTRODUCTION Données : n individus observés sur p variables quantitatives. L A.C.P. permet d eplorer les liaisons entre variables et

L ANALYSE EN COMPOSANTES PRINCIPALES (A.C.P.) Pierre-Louis GONZALEZ INTRODUCTION Données : n individus observés sur p variables quantitatives. L A.C.P. permet d eplorer les liaisons entre variables et

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

FAQ Web conférence 2 avril

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

FAQ Web conférence 2 avril Les questions sur l assurance vie «Investir en assurance vie : quel intérêt?» L'assurance vie permet de réaliser une opération d'épargne. Dans cette perspective, un contrat d

CORRECTION BANQUE DUPONT-DURAND

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

CORRECTION BANQUE DUPONT-DURAND DOSSIER A : GESTION DES COMPTES 20 points A.1 Conservation des relevés de compte 2 A.2 Démarche en cas d anomalie sur relevé 3 A.3 Calcul montant des agios (annexe A) 7

Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT)

") Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Portefeuille de trésorerie de l Université d Ottawa Énoncé de la politique et des règles de placement de la trésorerie (ÉPRPT) 1. But L Énoncé de la politique et des règles de placement de la trésorerie

Principe d optimisation. Optimisation technico-économique. Coût. Isolation thermique. Isolation optimale

Optimisation technico-économique Objectif : obtenir une certaine prestation à moindre coût Dans le domaine du bâtiment, cette optimisation peut s appliquer à trois niveaux différents : choix des composants

Optimisation technico-économique Objectif : obtenir une certaine prestation à moindre coût Dans le domaine du bâtiment, cette optimisation peut s appliquer à trois niveaux différents : choix des composants

Prévoir sur mesure et profiter outre mesure

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

ÉPARGNE 3 PORTFOLIO 3 Prévoir sur mesure et profiter outre mesure Avec des solutions de prévoyance 3 e pilier. Des réponses concrètes à vos interrogations Un 3 e pilier à votre mesure Pour un présent serein

Le conseil en investissement

Le conseil en investissement Une formule qui me permet de garder le contrôle ing.be/privatebanking Et vous? Private Banking 1 Grâce à Home'Bank, je suis chaque jour les performances de mon portefeuille.

Le conseil en investissement Une formule qui me permet de garder le contrôle ing.be/privatebanking Et vous? Private Banking 1 Grâce à Home'Bank, je suis chaque jour les performances de mon portefeuille.

un environnement économique et politique

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Vision d un économiste sur le risque agricole et sa gestion un sol un climat un environnement économique et politique Jean Cordier Professeur Agrocampus Ouest Séminaire GIS GC HP2E Prise en compte du risque

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Pour fins d'illustration seulement. Rapport préparé pour M. Albert Client et Mme Louise Client

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

Rapport préparé pour M. Albert Client et Mme Louise Client Préparé par Charles M. Courtier Conseiller ÉlémentsPatrimoine Téléphone: 123-456-7890 Courriel: cmcourtier@email.com Date: 2014-07-17 INTRODUCTION

Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Les compartiments Wealth de BNP PariBas Portfolio foff

Les compartiments Wealth de BNP PariBas Portfolio foff Document promotionnel Juin 2015 Wealth Stability et Wealth Balanced: compartiments de la sicav de droit luxembourgeois BNP PariBas Portfolio fof Votre

Les compartiments Wealth de BNP PariBas Portfolio foff Document promotionnel Juin 2015 Wealth Stability et Wealth Balanced: compartiments de la sicav de droit luxembourgeois BNP PariBas Portfolio fof Votre

Investir à votre rythme.

Flexinvest Investir à votre rythme. FINTRO. PROCHE ET PRO. 2 Les avantages des placements et la facilité de l'épargne Flexinvest est un plan d'investissement gratuit qui vous permet de placer chaque mois

Flexinvest Investir à votre rythme. FINTRO. PROCHE ET PRO. 2 Les avantages des placements et la facilité de l'épargne Flexinvest est un plan d'investissement gratuit qui vous permet de placer chaque mois

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

AXA WORLD FUNDS FRAMLINGTON GLOBAL REAL ESTATE SECURITIES UN COMPARTIMENT DE AXA WORLD FUNDS, UN FONDS DE PLACEMENT DU LUXEMBOURG CONSTITUÉ SOUS LA FORME D UNE SOCIÉTÉ D'INVESTISSEMENT À CAPITAL VARIABLE

Etude des propriétés empiriques du lasso par simulations

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

MERCER INVESTIR. La gestion actions en beta-test SEPTEMBRE 2013

MERCER INVESTIR SEPTEMBRE 2013 La gestion actions en beta-test Avertissement : Cette publication est un état des lieux sur la gestion smart beta qui n engage que son auteur, elle s adresse aux professionnels

MERCER INVESTIR SEPTEMBRE 2013 La gestion actions en beta-test Avertissement : Cette publication est un état des lieux sur la gestion smart beta qui n engage que son auteur, elle s adresse aux professionnels

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

CHAPITRE 3. Application à la Mutualisation des Risques & à la Demande d Assurance

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

CHAPITRE 3 Application à la Mutualisation des Risques & à la Demande d Assurance Ce chapitre présente une première application des concepts développés dans la première partie de ce cours Il s agit de modéliser

Assurance vie Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

Assurance vie Fipavie Premium Le contrat haut de gamme : souple et évolutif transparent avec plus d'avantages fiscaux avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif qui s

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Allianz Invest 1. Type d'assurance-vie. Public cible. Rendement. Garanties. Fonds

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Attitude des ménages face au risque. M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

LE RÔLE DE LA STATISTIQUE DANS UN PROCESSUS DE PRISE DE DÉCISION

LE RÔLE DE LA STATISTIQUE DANS UN PROCESSUS DE PRISE DE DÉCISION Sylvie Gervais Service des enseignements généraux École de technologie supérieure (sylvie.gervais@etsmtl.ca) Le laboratoire des condensateurs

LE RÔLE DE LA STATISTIQUE DANS UN PROCESSUS DE PRISE DE DÉCISION Sylvie Gervais Service des enseignements généraux École de technologie supérieure (sylvie.gervais@etsmtl.ca) Le laboratoire des condensateurs

LBPAM ACTIONS INDICE FRANCE

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

PROSPECTUS SIMPLIFIE LBPAM ACTIONS INDICE FRANCE (SICAV à catégories d'actions : action E et action R) PARTIE A STATUTAIRE Présentation succincte Dénomination : LBPAM ACTIONS INDICE FRANCE Forme juridique

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

2- L'intermédiation financière comme surveillance déléguée

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

SSgA Investment Funds SICAV. PROSPECTUS COMPLET comprenant : Un DICI pour chaque catégorie d actions La note détaillée Les statuts

complet SSgA Investment Funds SICAV PROSPECTUS COMPLET comprenant : Un DICI pour chaque catégorie d actions La note détaillée Les statuts Informations clés pour l investisseur Ce document fournit des informations

complet SSgA Investment Funds SICAV PROSPECTUS COMPLET comprenant : Un DICI pour chaque catégorie d actions La note détaillée Les statuts Informations clés pour l investisseur Ce document fournit des informations

Opérations bancaires et investissements

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

Guide pratique des OPCVM

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

SOLUTIONS DE PLACEMENT

COMPRENDRE VOS BESOINS LA PIERRE ANGULAIRE D UNE GESTION PATRIMONIALE PÉRENNE RÉCONCILIER VOS OBJECTIFS ET VOTRE TOLÉRANCE AUX RISQUES Dans la vie, chaque individu possède une combinaison unique de besoins

COMPRENDRE VOS BESOINS LA PIERRE ANGULAIRE D UNE GESTION PATRIMONIALE PÉRENNE RÉCONCILIER VOS OBJECTIFS ET VOTRE TOLÉRANCE AUX RISQUES Dans la vie, chaque individu possède une combinaison unique de besoins

Des caisses diversifiées et gérées professionnellement. Les Caisses privées

Des caisses diversifiées et gérées professionnellement Les Caisses privées 3 La simplicité rendue accessible 4 Qu est-ce qu une Caisse privée? 6 La diversification, ou comment réduire votre risque 8 Une

Des caisses diversifiées et gérées professionnellement Les Caisses privées 3 La simplicité rendue accessible 4 Qu est-ce qu une Caisse privée? 6 La diversification, ou comment réduire votre risque 8 Une

Compte rendu de l examen par le BSIF des coefficients du risque d assurance

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

Compte rendu de l examen par le BSIF des coefficients du risque d assurance Le présent document précise encore davantage les données et la méthodologie utilisées par le BSIF pour calculer les marges pour

L'ART D'INVESTIR... AVEC SCIENCE!

La répartition stratégique de l actif L'ART D'INVESTIR... AVEC SCIENCE! FCPE Membre Fonds canadien de protection des épargnants Les renseignements et les chiffres qui figurent dans le présent document

La répartition stratégique de l actif L'ART D'INVESTIR... AVEC SCIENCE! FCPE Membre Fonds canadien de protection des épargnants Les renseignements et les chiffres qui figurent dans le présent document

Les imperfections de concurrence dans l industrie bancaire : spécificités et conséquences

Les imperfections de concurrence dans l industrie bancaire : spécificités et conséquences Entretiens Enseignants Entreprises Jean-Paul POLLIN 30 août 2012 Laboratoire d Economie d Orléans (LEO) 1 Plan

Les imperfections de concurrence dans l industrie bancaire : spécificités et conséquences Entretiens Enseignants Entreprises Jean-Paul POLLIN 30 août 2012 Laboratoire d Economie d Orléans (LEO) 1 Plan

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING»

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

VITA INVEST.2 - FONDS INVEST.2 - SAFE PLAN

VITA INVEST.2 - FONDS INVEST.2 - SAFE PLAN DES SOLUTIONS A LA HAUTEUR DE VOS ATTENTES 30.30.023/00 10/14 Vita, Fonds et Save Plan FR DEF 2014.indd 3 21/10/14 11:15 VITA INVEST.2 - FONDS INVEST.2 - SAFE

VITA INVEST.2 - FONDS INVEST.2 - SAFE PLAN DES SOLUTIONS A LA HAUTEUR DE VOS ATTENTES 30.30.023/00 10/14 Vita, Fonds et Save Plan FR DEF 2014.indd 3 21/10/14 11:15 VITA INVEST.2 - FONDS INVEST.2 - SAFE

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Investir dans la volatilité :

Investir dans la volatilité : un nouvel horizon pour les solutions traditionnelles de diversification des portefeuilles Destiné aux clients professionnels au sens de la directive MIF www.seeyond-am.com

Investir dans la volatilité : un nouvel horizon pour les solutions traditionnelles de diversification des portefeuilles Destiné aux clients professionnels au sens de la directive MIF www.seeyond-am.com

Actuariat I ACT2121. septième séance. Arthur Charpentier. Automne 2012. charpentier.arthur@uqam.ca. http ://freakonometrics.blog.free.

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Actuariat I ACT2121 septième séance Arthur Charpentier charpentier.arthur@uqam.ca http ://freakonometrics.blog.free.fr/ Automne 2012 1 Exercice 1 En analysant le temps d attente X avant un certain événement

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

DCG 6. Finance d entreprise. L essentiel en fiches

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

DCG 6 Finance d entreprise L essentiel en fiches DCG DSCG Collection «Express Expertise comptable» J.-F. Bocquillon, M. Mariage, Introduction au droit DCG 1 L. Siné, Droit des sociétés DCG 2 V. Roy, Droit

HEC MONTRÉAL. Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels?

HEC MONTRÉAL Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels? Par Nicolas Poisson Sciences de la gestion (Finance) Mémoire

HEC MONTRÉAL Le sentiment du marché a t il une influence sur les décisions d allocation d actifs entre les différentes classes de fonds mutuels? Par Nicolas Poisson Sciences de la gestion (Finance) Mémoire

Placements Banque Nationale modernise sa marque et devient Banque Nationale Investissements

INVESTIR Foire aux questions Contexte et foire aux questions Placements Banque Nationale modernise sa marque et devient Banque Nationale Investissements Mise en contexte Placements Banque Nationale inc.

INVESTIR Foire aux questions Contexte et foire aux questions Placements Banque Nationale modernise sa marque et devient Banque Nationale Investissements Mise en contexte Placements Banque Nationale inc.

Emplois. Votre épargne a le pouvoir de créer des emplois!

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

Gamme Insertion Emplois Votre épargne a le pouvoir de créer des emplois! Gamme Insertion Emplois, Des actifs monétaires aux marchés actions, la gamme des FCP Insertion Emplois de Mirova* vise à concilier

S informer sur. Investir votre épargne : étape par étape

S informer sur Investir votre épargne : étape par étape Autorité des marchés financiers Investir votre épargne : étape par étape Sommaire Se poser les bonnes questions avant d investir 03 Prendre contact

S informer sur Investir votre épargne : étape par étape Autorité des marchés financiers Investir votre épargne : étape par étape Sommaire Se poser les bonnes questions avant d investir 03 Prendre contact

PROBABILITES ET STATISTIQUE I&II

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

PROBABILITES ET STATISTIQUE I&II TABLE DES MATIERES CHAPITRE I - COMBINATOIRE ELEMENTAIRE I.1. Rappel des notations de la théorie des ensemble I.1.a. Ensembles et sous-ensembles I.1.b. Diagrammes (dits

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015. Denis Preston, CPA, CGA, FRM, Pl. fin.

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Comment aborder l Investment Challenge dans les meilleures conditions?

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Questionnaire Profil de risque

Questionnaire Profil de risque L'objectif de ce questionnaire est double. Il nous permet d'une part d'évaluer votre niveau de connaissance et d'expérience des marchés financiers. Il nous aide d'autre part

Questionnaire Profil de risque L'objectif de ce questionnaire est double. Il nous permet d'une part d'évaluer votre niveau de connaissance et d'expérience des marchés financiers. Il nous aide d'autre part

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Questionnaire Identificateur de Profil d investisseuse ou D investisseur. vie Universelle. L'Équitable, compagnie d'assurance vie du Canada

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en risque

DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en

DOCUMENT RESERVE EXCLUSIVEMENT AUX CLIENTS PROFESSIONNELS AU SENS DE LA DIRECTIVE MIF Natixis Global Risk Parity un an après : une performance au rendez-vous dans le cadre d une approche équilibrée en

Portrait statistique de la population de représentant en épargne collective au Québec

Portrait statistique de la population de représentant en épargne collective au Québec Par Alexandre Moïse 1 Marie Hélène Noiseux 2 1-Alexandre Moïse, B.Gest., M.Sc.A., Chercheur à l'université du Québec

Portrait statistique de la population de représentant en épargne collective au Québec Par Alexandre Moïse 1 Marie Hélène Noiseux 2 1-Alexandre Moïse, B.Gest., M.Sc.A., Chercheur à l'université du Québec