La comptabilité des copropriétés Formation du 16 octobre 2010

|

|

|

- Maurice Côté

- il y a 8 ans

- Total affichages :

Transcription

1 La comptabilité des copropriétés Formation du 16 octobre

2 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes. Dans l immense majorité des cas, il est rédigé par un notaire et doit impérativement être publié à la conservation des hypothèques. Chaque syndicat possède son propre règlement qui définit les règles de fonctionnement de l immeuble, notamment. On y trouve également la définition des parties communes ou éléments d équipements communs à tous les copropriétaires, ainsi que la numérotation et la nature des lots. Les plus récents comprennent également «l état descriptif de division» qui précise la quote-part allouée à chaque lot exprimée sous forme de «tantièmes» dans les grilles de répartition. Bien souvent, il existe une grille de «tantièmes généraux» puis selon le contexte de l ensemble immobilier, des «tantièmes bâtiment), «ascenseur ou escalier», «garage ou parking» ou bien encore «chauffage ou interphone» ou tout autre équipement dont l immeuble serait pourvu et qui nécessiterait une règle de répartition spécifique. 2

3 Exemple de grilles de répartition d une copropriété Tantièmes généraux 3

4 Répartition bâtiment A Répartition bâtiment B 4

5 Répartition ascenseur 5

6 Le décret comptable du 14 mars 2005 Issu de la loi SRU du 13 décembre 2000, le décret comptable du 14 mars 2005 a pour objet de normaliser la comptabilité de tous les syndicats de copropriétaires. Il s applique depuis le premier exercice comptable commençant à compter du 1er janvier 2007 à toutes les copropriétés qui ne bénéficient pas du système dérogatoire édicté par l article 14-3 de la loi du 10 juillet

7 Le décret comptable du 14 mars 2005 Ce décret impose la comptabilité d engagement et de saisie en partie double. Ce système consiste à engager les charges versées ou à verser et à inscrire deux fois la même valeur dans deux comptes différents, un compte de débit et un compte de crédit. Cette méthodologie permet donc une «traçabilité» fiable des opérations et en facilite le contrôle par les copropriétaires ou les membres du conseil syndical. Les règles de fonctionnement de cette comptabilité sont définies par un plan comptable qui s articule autour de 5 classes : - la classe 1 : provisions, avances, subventions & emprunts - la classe 4 : copropriétaires et tiers - la classe 5 : comptes financiers - la classe 6 : comptes de charges - la classe 7 : comptes de produits 8

8 Les comptes sont répartis comme suit : Classe 1 Provisions, avances, subventions et emprunts 10 Provisions et avances : 102 Provisions pour travaux décidés 103 Avances 1031 Avances de trésorerie 1032 Avances travaux au titre de l'article 18, 6e alinéa de la loi susvisée 1033 Autres avances 12 Solde en attente sur travaux et opérations exceptionnelles 13 Subventions : 131 Subventions accordées en instance de versement Classe 4 Copropriétaires et tiers 40 Fournisseurs : 401 Factures parvenues 408 Factures non parvenues 409 Fournisseurs débiteurs 42 Personnel : 421 Rémunérations dues 43 Sécurité sociale et autres organismes sociaux : 431 Sécurité sociale 432 Autres organismes sociaux 44 Etat et collectivités territoriales : 441 Etat et autres organismes - subventions à recevoir 442 Etat - impôts et versements assimilés 443 Collectivités territoriales - aides 45 Collectivité des copropriétaires : 450 Copropriétaire individualisé 459 Copropriétaire - créances douteuses 46 Débiteurs et créditeurs divers : 461 Débiteurs divers 462 Créditeurs divers 47 Compte d'attente : 471 Compte en attente d'imputation débiteur 472 Compte en attente d'imputation créditeur 48 Compte de régularisation : 486 Charges payées d'avance 487 Produits encaissés d'avance 49 Dépréciation des comptes de tiers : 491 Copropriétaires 492 Personnes autres que les copropriétaires Classe 5 Comptes financiers 50 Fonds placés : 501 Compte à terme 502 Autre compte 51 Banques, ou fonds disponibles en banque pour le syndicat : 512 Banques 514 Chèques postaux 53 Caisse. 9

9 Classe 6 Comptes de charges 60 Achats de matières et fournitures : 601 Eau 602 Electricité 603 Chauffage, énergie et combustibles 604 Achats produits d'entretien et petits équipements 605 Matériel 606 Fournitures 61 Services extérieurs : 611 Nettoyage des locaux 612 Locations immobilières 613 Locations mobilières 614 Contrats de maintenance 615 Entretien et petites réparations 616 Primes d'assurances 62 Frais d'administration et honoraires : 621 Rémunérations du syndic sur gestion copropriété 6211 Rémunération du syndic 6212 Débours 6213 Frais postaux 622 Autres honoraires du syndic 6221 Honoraires travaux 6222 Prestations particulières 6223 Autres honoraires 623 Rémunérations de tiers intervenants 624 Frais du conseil syndical 63 Impôts - taxes et versements assimilés : 632 Taxe de balayage 633 Taxe foncière 634 Autres impôts et taxes 64 Frais de personnel : 641 Salaires 642 Charges sociales et organismes sociaux 643 Taxe sur les salaires 644 Autres (médecine du travail, mutuelles, etc.) 66 Charges financières des emprunts, agios ou autres : 661 Remboursement d'annuités d'emprunt 662 Autres charges financières et agios 67 Charges pour travaux et opérations exceptionnelles : 671 Travaux décidés par l'assemblée générale 672 Travaux urgents 673 Etudes techniques, diagnostic, consultation 677 Pertes sur créances irrécouvrables 678 Charges exceptionnelles 68 Dotations aux dépréciations sur créances douteuses. 10

10 La saisie comptable des écritures Enregistrement d une facture Le montant de la facture est au crédit du compte fournisseur, ici dénommé ARNG. Le «contre-balancement» de l écriture s effectue au débit de la classe 6 et ici dans notre exemple sur un compte nettoyage des locaux. 11

11 La saisie comptable des écritures Ecran de saisie d un chèque Ecriture de saisie d un chèque dans le compte d un copropriétaire. Le chèque est crédité au compte concerné et le «contre-balancement» s effectue au débit de la banque (compte ) 12

12 La saisie comptable des écritures Appel de provisions 13

13 L assemblée générale Vote des budgets et travaux L assemblée générale constitue l unique organe délibérant de toute décision adoptée en matière de copropriété. Il doit s en tenir au minimum une par an. Elle ne regroupe que les copropriétaires (ou leur mandataire) qui adoptent démocratiquement et selon les règles de majorité précisées par la loi, les décisions qui les concernent. Elle doit voter chaque année le budget prévisionnel qui comprend les charges de fonctionnement incompressibles nécessaires à la sauvegarde et à l entretien de l immeuble. Elle doit également adopter au cas par cas l ensemble des travaux ayant pour objet de préserver la qualité de l habitat collectif. Si le règlement de copropriété est la "Bible" de l immeuble, on peut ajouter que l assemblée générale est la grande "messe" annuelle de la copropriété. 15

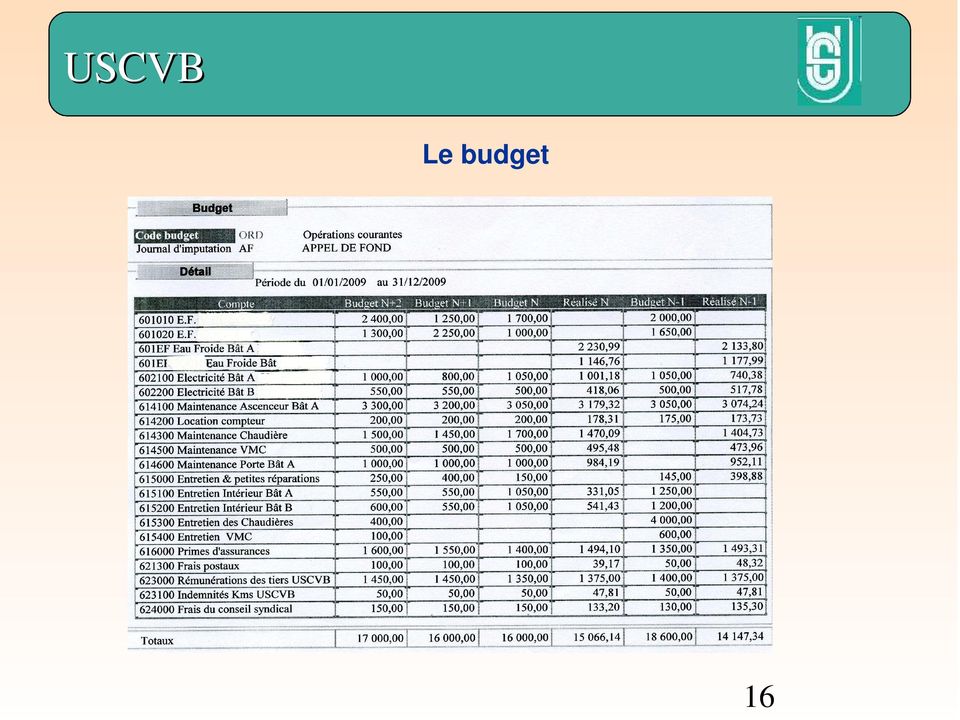

14 Le budget 16

15 L exécution des décisions (appels des charges et gestion financière) Pour exécuter les décisions adoptées par l assemblée générale, celle-ci doit élire un syndic. Celui-ci n est que le mandataire du syndicat des copropriétaires et a pour fonction notamment, de représenter l immeuble, d en assurer l administration et de pourvoir à son entretien. Qu il soit syndic professionnel, syndic bénévole ou président-syndic dans le cadre d un syndicat coopératif (non professionnel) il a les mêmes droits et mêmes devoirs. C est à lui qu incombe la gestion des appels de provisions qui résultent du vote du budget adopté par les copropriétaires. 17

16 L exécution des décisions (appels des charges et gestion financière) Rappelons que la loi institue deux catégories de charges : - celles entraînées par les services collectifs et les éléments d équipements communs d une part, - celles relatives à la conservation, à l entretien et à l administration des parties communes d autre part. Il est donc fondamental pour le gestionnaire de l immeuble de bien classifier ces postes de charges qui doivent pour chacun d entre eux être rattachés à une clef de répartition. Lorsque cette attribution est définie, il ne reste plus au syndic qu à appeler les provisions auprès des copropriétaires. Généralement le budget est provisionné par quarts en terme à échoir, sauf décision contraire de l assemblée générale. 18

17 L exécution des décisions (appels des charges et gestion financière) 19

18 L assemblée générale, le bilan et la clôture de l exercice Une nouvelle fois, il échoit à l assemblée générale d approuver les comptes tenus par le syndic qui les présente sous la forme de 5 tableaux normalisés. Chaque copropriétaire recevra ces tableaux avec la convocation à l assemblée générale qui doit approuver les comptes. Quels sont les avantages d une comptabilité normalisée? - Elle facilite la compréhension du fonctionnement de la copropriété. - Elle crée de meilleures conditions pour voter en assemblée générale. - Elle favorise la gestion collective de l immeuble. 21

19 L assemblée générale, le bilan et la clôture de l exercice Tous les copropriétaires disposent d un état précis : - Des produits et des charges, la différence donnant le solde de l exercice écoulé ; - De la situation financière ainsi que la présentation des dettes et des créances ; - Des opérations de gestion courante dont les honoraires du syndic ; - Des gros travaux et des opérations exceptionnelles ainsi que de leur état d avancement. 22

20 L assemblée générale, le bilan et la clôture de l exercice Avantages des tableaux normalisés pour les copropriétaires : - Avoir à leur disposition une comptabilité tenue selon les mêmes règles. - Pouvoir comparer avec une plus grande facilité les évolutions d une année sur l autre, poste par poste. - Être en mesure de s impliquer davantage dans la vie de leur copropriété. - Être mieux informés de la situation des fournisseurs et de celle des autres copropriétaires. 23

21 L assemblée générale, le bilan et la clôture de l exercice A l arrêt comptable le syndic répartit la totalité de l engagement des dépenses réelles de l année auprès de chaque copropriétaire en fonction du critère d utilité. Entre les provisions appelées qui résultent du budget estimatif établi et la répartition des dépenses réelles, il se dégage un solde. Qu il soit négatif ou positif, celui-ci n est répercuté auprès des copropriétaires qu après l approbation des comptes par l assemblée générale. 24

22 Les tableaux pour se repérer La situation financière : - Exemple de liste individualisée - La trésorerie - Les créances - Les réserves - Les dettes Les comptes de gestion : - Le tableau de l annexe 2 : le compte de gestion général - Les tableaux des annexes 3 et 4 : les comptes de gestion particuliers - Le tableau de l annexe 5 : l état des travaux de l article 14-2 et opérations exceptionnelles non clôturés à la fin de l exercice 26

23 La situation financière : état détaillé des dépenses Tantièmes généraux 27

24 L état détaillé des dépenses (suite) Tantièmes spéciaux (bâtiments A, B, ) 28

25 Relevé des compteurs 29

26 Annexe 1 état financier après répartition (bilan) Première partie du tableau 31

27 Annexe 1 état financier après répartition (bilan) Deuxième partie du tableau 33

28 Annexe 1 (suite) - état des comptes copropriétaires débiteurs 36

29 Annexe 1 (suite) - état des comptes copropriétaires créditeurs 37

30 Annexe 2 : le compte de gestion général de l exercice clos réalisé et budget prévisionnel Première partie du tableau 39

31 Annexe 2 : le compte de gestion général de l exercice clos réalisé et budget prévisionnel Deuxième partie du tableau 41

32 Annexe 3 - compte de gestion pour opérations courantes de l exercice clos et budget prévisionnel de l exercice N+2 44

33 Annexe 3 - compte de gestion pour opérations courantes de l exercice clos et budget prévisionnel de l exercice N+2 45

34 Annexe 4 compte de gestion pour travaux de l article 14.2 et opérations exceptionnelles hors budget prévisionnel de l exercice clos réalisé 47

35 Annexe 5 Etat des travaux de l article 14.2 et opérations exceptionnelles votés non encore clôturés à la fin de l exercice 49

36 Annexes -Exemple d un Grand Livre. -Les annexes présentées précédemment dans leur version originale. Pour plus d information : -Site de l union : Site de l ANCC : Ministère du Logement : Textes de loi : 52

37 Exemple d une balance générale - le Grand Livre L intégralité des opérations comptables y sont inscrites 53

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

50 Fonds placés 102 Provisions pour travaux

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

ANNEXE 1 Cela veut dire que ce tableau doit correspondre aux comptes établis «après répartition» des excédents ou insuffisances budgétaires Vérifiez que la date correspond bien à votre fin d exercice.

Feuille de route du copropriétaire

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

Feuille de route du copropriétaire Que vous soyez déjà copropriétaire dans un immeuble géré par le cabinet IFNOR ou que vous veniez juste de faire l acquisition d un bien immobilier, nous avons voulu au

Guide. de la copropriété

Guide de la copropriété 3F acteur majeur de l'habitat social 3F construit et gère des logements sociaux. Son parc s élève à près de 190 000 logements dont plus de 100 000 en Île-de-France. 3F est composé

Guide de la copropriété 3F acteur majeur de l'habitat social 3F construit et gère des logements sociaux. Son parc s élève à près de 190 000 logements dont plus de 100 000 en Île-de-France. 3F est composé

guide du copropriétaire

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

guide du copropriétaire 2 sommaire 6 Comment fonctionne la copropriété? 3 Edito 11 Vous êtes copropriétaires, vous devez... 14 Lexique 4 Qu est-ce que la copropriété? 12 Foire aux questions 10 La vie de

GUIDE DU CO- PROPRIéTAIRE

GUIDE DU CO- PROPRIéTAIRE Avril 2013 Sommaire SYNDIC DE COPROPRIÉTÉ 6 FONCTIONNEMENT ET VIE DE LA COPROPRIÉTÉ Quel est son rôle? Comment est rémunéré votre syndic? Les différents acteurs Assemblée Générale

GUIDE DU CO- PROPRIéTAIRE Avril 2013 Sommaire SYNDIC DE COPROPRIÉTÉ 6 FONCTIONNEMENT ET VIE DE LA COPROPRIÉTÉ Quel est son rôle? Comment est rémunéré votre syndic? Les différents acteurs Assemblée Générale

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

LES MAJORITES EN COPROPRIETE

LES MAJORITES EN COPROPRIETE Mise à jour : 08/09/2008 MAJORITE - Majorité dite de droit commun qui s applique s il n en est autrement ordonné par la loi Art. 24 alinéa 1 loi 10.07.1965 - Extension de l

LES MAJORITES EN COPROPRIETE Mise à jour : 08/09/2008 MAJORITE - Majorité dite de droit commun qui s applique s il n en est autrement ordonné par la loi Art. 24 alinéa 1 loi 10.07.1965 - Extension de l

LE GUIDE DU COPROPRIÉTAIRE

LE GUIDE DU COPROPRIÉTAIRE Avant-propos Cher copropriétaire, Vous venez d acquérir un logement dans un immeuble en copropriété. Nous sommes heureux de vous accueillir et nous vous souhaitons d y vivre

LE GUIDE DU COPROPRIÉTAIRE Avant-propos Cher copropriétaire, Vous venez d acquérir un logement dans un immeuble en copropriété. Nous sommes heureux de vous accueillir et nous vous souhaitons d y vivre

La vie en copropriété

UNIS COLLECTION Ce que tout copropriétaire doit connaître LIVRET 1 tout savoir sur La vie en copropriété Cher copropriétaire, Vous êtes ou vous allez, avec d autres, devenir copropriétaire de l immeuble

UNIS COLLECTION Ce que tout copropriétaire doit connaître LIVRET 1 tout savoir sur La vie en copropriété Cher copropriétaire, Vous êtes ou vous allez, avec d autres, devenir copropriétaire de l immeuble

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété. vous informe

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

La C.N.A.B Confédération Nationale des Administrateurs de Biens et Syndics de Copropriété vous informe COPROPRIETE : Décret n 2004-479 du 27 mai 2004 modifiant le décret n 67-223 du 17 mars 1967 Principaux

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

PARTNERIMMO 7, rue de la Concorde 94700 MAISONS ALFORT Tel : 01 41 79 00 50 1. Installation du logiciel 4 2. La barre d outils 4 2.1. Mes documents 4 2.2. Envoi d un mail 4 2.3. Scanner un document 5 2.4.

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

MANUEL D UTILISATION LOCKIMMO SYNDIC

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

MANUEL D UTILISATION LOCKIMMO SYNDIC LOCKimmo Logiciels de gestion immobilière Table des matières Paramétrage de votre copropriété...4 1ère Étape : Création de votre fiche Syndic...4 2ème Étape : Création

LE LIVRET DU COPROPRIÉTAIRE

SOCOGIM à Orléans Location - syndic -10 boulevard Rocheplatte B.P. 71479 45004 Orléans decex 1 02 38 79 75 95 - socogim.orleans@groupe-valloire.fr v e n t e - t r a n s a c t i o n - l o c a t i o n -

SOCOGIM à Orléans Location - syndic -10 boulevard Rocheplatte B.P. 71479 45004 Orléans decex 1 02 38 79 75 95 - socogim.orleans@groupe-valloire.fr v e n t e - t r a n s a c t i o n - l o c a t i o n -

1 Les outils du contrôle des comptes.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

Convocation à l'assemblée Générale

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

RECOMMANDEE A.R. IMMEUBLE LE SQUARE DES ARTS II 59/61RUE DU CHATEAU DES RENTIERS 75013 PARIS Convocation à l'assemblée Générale Madame, Mademoiselle, Monsieur, Nous vous remercions de bien vouloir participer

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS. Quatrième édition

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

Coordonné par Jean-Michel GUÉRIN, avec la collaboration de Marthe GALLOIS LA COPROPRIÉTÉ Quatrième édition Groupe Eyrolles, 1998, 2000, 2002, 2006 De Particulier à Particulier, 1998, 2000, 2002, 2006 ISBN

COPROPRIETE VIVRE EN COPROPRIETE C.S.A.B COLLECTION CE QUE TOUT PROPRIÉTAIRE OU COPROPRIÉTAIRE DOIT CONNAÎTRE

COPROPRIETE VIVRE EN COPROPRIETE COLLECTION CE QUE TOUT PROPRIÉTAIRE OU COPROPRIÉTAIRE DOIT CONNAÎTRE C.S.A.B Cher copropriétaire, Vous êtes ou vous allez, avec d autres, devenir copropriétaire de l immeuble

COPROPRIETE VIVRE EN COPROPRIETE COLLECTION CE QUE TOUT PROPRIÉTAIRE OU COPROPRIÉTAIRE DOIT CONNAÎTRE C.S.A.B Cher copropriétaire, Vous êtes ou vous allez, avec d autres, devenir copropriétaire de l immeuble

SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

ASSOCIATION des RESPONSABLES de COPROPRIETE SYNDICAT DES COPROPRIETAIRES Syndicat Principal GRIGNY2 91350 Grigny N Adhérent : 91 PC 18500CS Audit des comptes bancaires exercices 2009 et 2010 CABINET SAGIM

Les novations dans la copropriété

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

Les novations dans la copropriété Le document que nous publions a comme objet de faire le point sur les dernières modifications importantes en matière de copropriété. Ce secteur de la consommation est

Droit de la copropriété

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

Le règlement de la copropriété Généralités Le règlement de copropriété a pour objet de fixer les droits et les obligations des copropriétaires. Il régit également la vie de la copropriété. Il a un caractère

CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre 2007 et arrêté NOVELLI du 19 mars 2010

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE ANNUELLE DES COPROPRIETAIRES. Résidence 1 ALLEE DES EMPLES (5101)

") CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

CABINET BETTI 21 rue Georges Clémenceau 95110 SANNOIS 01.30.25.71.30. 01.30.25.36.81. : Location/Vente 01.34.05.10.12. 01.34.05.10.15. : cabinet.betti@orange.fr PROCES-VERBAL DE SEANCE DE L ASSEMBLEE GENERALE

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Guide pratique de la copropriété

ANCC Association Nationale de la Copropriété et des Copropriétaires 13 rue Littré 75006 PARIS Téléphone : 01.42.22.14.14 Télécopie : 01.42.22.69.69 Guide pratique de la copropriété Ce guide a été réalisé

ANCC Association Nationale de la Copropriété et des Copropriétaires 13 rue Littré 75006 PARIS Téléphone : 01.42.22.14.14 Télécopie : 01.42.22.69.69 Guide pratique de la copropriété Ce guide a été réalisé

http://www.leparticulier.fr/jcms/p1_1443024/verifiez-les-comptes-de-votre-copropriet...

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

Page 1 sur 6 ACTUALITÉS SIMULATEURS SERVICES VIDÉOS FORUM ÉVÈNEMENTS Toute l information juridique et pratique pour agir Aide Newsletter Accueil > Immobilier > Copropriété > Vérifiez les comptes de votre

Le déroulement de l'enquête

Le déroulement de l'enquête Nous vous remercions de participer à notre enquête sur les charges de copropriété, dont nous publierons les résultats, dans notre mensuel et sur notre site, fin 2010, dès que

Le déroulement de l'enquête Nous vous remercions de participer à notre enquête sur les charges de copropriété, dont nous publierons les résultats, dans notre mensuel et sur notre site, fin 2010, dès que

SYNDIC. - Création d une immatriculation obligatoire de toutes les copropriétés au sein d un registre national.

SYNDIC 1- Immatriculation de la copropriété 2- Gestion de la copropriété 3- Transparence et prévention des difficultés 1- Immatriculation de la copropriété Portée - Création d une immatriculation obligatoire

SYNDIC 1- Immatriculation de la copropriété 2- Gestion de la copropriété 3- Transparence et prévention des difficultés 1- Immatriculation de la copropriété Portée - Création d une immatriculation obligatoire

SYNDIC. S.A.S au capital de 15000 euros SIRET 789 776 739 00011 APE 741 GA TVA FR8178977673900011

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

SYNDIC La petite Martinière- 35460 SAINT BRICE EN COGLES Tél. 02.99.97.61.55 Port. Dominique 06.62.63.88.11 Port. Sandrine 06.58.57.76.16 contact@sdgi-bretagne.com www.sdgi-bretagne.com S.A.S au capital

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

ANNEXE AU CONTRAT DE SYNDIC LISTE NON LIMITATIVE DES PRESTATIONS INCLUSES DANS LE FORFAIT PRESTATIONS DÉTAILS I. Assemblée générale I. 1 Préparation de l assemblée générale. a) Etablissement de l ordre

DUREE : MISSIONS : I. GESTION COURANTE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

CONTRAT DE SYNDIC Marseille, le ENTRE LES SOUSSIGNES : Le syndicat de Copropriété de l immeuble sis à : représenté par ayant été désigné par le vote de la résolution de l Assemblée Générale du : D UNE

GUIDE D UTILISATION SIMPLY SYNDIC

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

GUIDE D UTILISATION SIMPLY SYNDIC NOVEMBRE 2014 1 SOMMAIRE Installation Page 4 Démarrage et mise en route Page 5 1. CREATION DE LA COPROPRIETE 1.1 L IMMEUBLE Page 6 1.2 LES LOTS Page 7 1.3 LES COPROPRIETAIRES

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

CONTRAT DE SYNDIC Conforme à l arrêté du 19 mars 2010 ENTRE LES SOUSSIGNES 1. SYNDICAT DES COPROPRIÉTAIRES Le syndicat PRINCIPAL de l immeuble sis à 4/40 rue du Commandant René Mouchotte, représenté par

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Syndicat de copropriétaires

Syndicat de copropriétaires Parcelle 1031 du plan cadastrale de Barjols (en vert) PIÈCES ANNEXES : Consultables et téléchargeables sur le site web dédié à la copropriété http://www.barjols1031.com Soit

Syndicat de copropriétaires Parcelle 1031 du plan cadastrale de Barjols (en vert) PIÈCES ANNEXES : Consultables et téléchargeables sur le site web dédié à la copropriété http://www.barjols1031.com Soit

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

La Loi ALUR : les éléments importants. concernant la copropriété. et leurs délais d application

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

La Loi ALUR : les éléments importants concernant la copropriété et leurs délais d application La loi ALUR a été signée par le Président de la République le 24 mars 2014 et publiée au Journal Officiel le

CONTRAT DE SYNDIC N. 96-98, rue du Théâtre (Angle avenue Emile Zola) - 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29

- 75015 PARIS - Tél. : 01 45 79 89 49 - Fax : 01 45 79 98 29") GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

GESTION DE PATRIMOINE SYNDIC DE COPROPRIETE TRANSACTION FONDS DE COMMERCE EXPERTISE LOCATION 1 CONTRAT DE SYNDIC N ENTRE LES SOUSSIGNES : Le SYNDICAT DES COPROPRIETAIRES de l immeuble : RESIDENCE VASCO

Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

Grand_Livre_Comptable_couv_Mise en page 1 07/10/13 15:07 Page1 «Comment faire?» 3 Une collection de nouveaux guides gratuits pour le Salon indépendant de l ARC et de l UNARC du 16 et 17 octobre 2013 Savoir

CONTRAT DE MANDAT DE SYNDIC

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

CONTRAT DE MANDAT DE SYNDIC ENTRE LES SOUSSIGNES : Le syndicat des copropriétaires de l immeuble sis : Spécialement représenté par Générale du Appelé ci-après «le syndicat» ET mandaté à cet effet par l

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

COLLECTION ÊTRE COPROPRIÉTAIRE. Ce que tout propriétaire ou copropriétaire doit connaître Union des Syndicats de l Immobilier

COLLECTION Ce que tout propriétaire ou copropriétaire doit connaître Union des Syndicats de l Immobilier ÊTRE COPROPRIÉTAIRE DROITS, OBLIGATIONS, RAPPORTS AVEC LE SYNDIC Notre métier, c est votre garantie

COLLECTION Ce que tout propriétaire ou copropriétaire doit connaître Union des Syndicats de l Immobilier ÊTRE COPROPRIÉTAIRE DROITS, OBLIGATIONS, RAPPORTS AVEC LE SYNDIC Notre métier, c est votre garantie

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

17/03/67, Loi du 31/12/85 et 21/07/94 et du 13/12/2000.(Loi SRU). Conseil pour tout litige concernant la Copropriété.

. Conseil pour tout litige concernant la Copropriété.") œ- FFlmmobili a - FNAIM W TVA intracommunautaire FR 60310601679 Code FNAIM, 89 rue de la Boétie, APE 703A Madame, ensemble immobilier «Le Jardin Madame Le suivi des affaires, (technique, administratif

œ- FFlmmobili a - FNAIM W TVA intracommunautaire FR 60310601679 Code FNAIM, 89 rue de la Boétie, APE 703A Madame, ensemble immobilier «Le Jardin Madame Le suivi des affaires, (technique, administratif

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Financements bancaires des travaux en copropriété

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

copropriété et pour celles déjà dégradées d en améliorer leur redressement.

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

redressement immatriculation majorité copropriété syndic conseil par Vincent Faurie Christine Foury Sonia Hermès GROUPE immobilier 12. LA LOI ALUR : RECENSER - PRÉVENIR - LUTTER CONTRE LES COPROPRIÉTÉS

LOI ALUR : Quoi de nouveau dans les copropriétés?

LOI ALUR : Quoi de nouveau dans les copropriétés? La loi du 24 Mars 2014 dite «loi ALUR», publiée au J.O. du 26/03/2014 a apporté quelques modifications notables dans le domaine du droit de la copropriété.

LOI ALUR : Quoi de nouveau dans les copropriétés? La loi du 24 Mars 2014 dite «loi ALUR», publiée au J.O. du 26/03/2014 a apporté quelques modifications notables dans le domaine du droit de la copropriété.

dans votre résidence...

Coopération et Famille 17, rue de Richelieu 75038 Paris cedex 01 Conception & Réalisation : - Crédit-photos : Getty Images - Fotolia DE VOTRE COPROPRIÉTÉ BienvenueLES CLÉS dans votre résidence... Votre

Coopération et Famille 17, rue de Richelieu 75038 Paris cedex 01 Conception & Réalisation : - Crédit-photos : Getty Images - Fotolia DE VOTRE COPROPRIÉTÉ BienvenueLES CLÉS dans votre résidence... Votre

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

Newsletter Copropriété L information juridique des syndics de copropriété

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

Newsletter Copropriété L information juridique des syndics de copropriété Juin 2014 N 18 Edito Numéro spécial loi ALUR La loi n 2014-366 pour l accès au logement et un urbanisme rénové, dite Loi ALUR,

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

FICHE N 8 - LES ACTIONS EN RECOUVREMENT DES CHARGES DE COPROPRIETE A QUI INCOMBE LE RECOUVREMENT DES CHARGES? Le rôle du syndic : Le non-paiement des charges par un ou plusieurs copropriétaires oblige

Le cabinet est situé à Uccle à proximité de l Observatoire, au numéro 35 Avenue Houzeau.

Syndic d immeuble Présentation : En tant que professionnel du chiffre et agrée comptable fiscaliste, notre société prend en charge la gestion administrative, financière et technique, de votre bien en privilégiant

Syndic d immeuble Présentation : En tant que professionnel du chiffre et agrée comptable fiscaliste, notre société prend en charge la gestion administrative, financière et technique, de votre bien en privilégiant

PRÊTS. Prêt COFIGAZ INSTALLATION CHAUFFAGE. Prêt RÉNOVATION PARTIES COMMUNES. Prêt TRAVAUX D ASCENSEUR. by OTIS

PRÊTS COPROPRIETES ÉDITION DÉCEMBRE 2010 Prêt COFIGAZ INSTALLATION CHAUFFAGE Prêt RÉNOVATION PARTIES COMMUNES Prêt TRAVAUX D ASCENSEUR by OTIS LES ATOUTS DES PRÊTS COPROPRIÉTÉS PRÉSERVEZ VOTRE PATRIMOINE

PRÊTS COPROPRIETES ÉDITION DÉCEMBRE 2010 Prêt COFIGAZ INSTALLATION CHAUFFAGE Prêt RÉNOVATION PARTIES COMMUNES Prêt TRAVAUX D ASCENSEUR by OTIS LES ATOUTS DES PRÊTS COPROPRIÉTÉS PRÉSERVEZ VOTRE PATRIMOINE

nouveau plan comptable pour les associations des copropriétaires

nouveau plan comptable pour les associations des copropriétaires Bulletin 63 CNC Commission des Normes Comptables 1210043 CBN Brochure voor mede-eigenaars 148X210_FR_CS5.indd 1 28/11/12 11:36 Préface En

nouveau plan comptable pour les associations des copropriétaires Bulletin 63 CNC Commission des Normes Comptables 1210043 CBN Brochure voor mede-eigenaars 148X210_FR_CS5.indd 1 28/11/12 11:36 Préface En

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

LOGICIEL DE SYNDIC DE COPROPRIETE

LOGICIEL DE SYNDIC DE COPROPRIETE 7 rue de la Concorde 94700 MAISONS ALFORT Tel : 01.43.78.87.13 Fax : 01.43.78.84.42 Mail : logia@logia.fr / Site : www.logia.fr S.A.R.L au capital de 7 500 - Siret n 443

LOGICIEL DE SYNDIC DE COPROPRIETE 7 rue de la Concorde 94700 MAISONS ALFORT Tel : 01.43.78.87.13 Fax : 01.43.78.84.42 Mail : logia@logia.fr / Site : www.logia.fr S.A.R.L au capital de 7 500 - Siret n 443

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

CONTRAT DE SYNDIC. Le présent contrat est consenti pour une durée de. an qui entrera en vigueur le Jour de l Assemblée générale et se terminera le...

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

CONTRAT DE SYNDIC ENTRE LES SOUSSIGNES : Le Syndicat des copropriétaires du représenté par M ayant été désigné par le vote de la résolution de l Assemblée générale en date du.., ci-après dénommé «le Syndicat

SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

Contrat Syndic de Droit

Pour le Syndicat des copropriétaires de la Résidence.. Contrat Syndic de Droit XX février 2015 Office public de l habitat des communes de l Oise 4 rue du Général Leclerc CS 10105-60106 Creil Cedex 1 T.

Pour le Syndicat des copropriétaires de la Résidence.. Contrat Syndic de Droit XX février 2015 Office public de l habitat des communes de l Oise 4 rue du Général Leclerc CS 10105-60106 Creil Cedex 1 T.

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

prêt copropriétés creditfoncier.fr FONCIER Copro 100 Le financement de travaux sur les parties communes de votre copropriété Une copropriété doit être entretenue et nécessite parfois la réalisation de

Vente immobilière Mode d emploi

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

Vente immobilière Mode d emploi Quels documents dois-je fournir? Dès qu un accord est trouvé avec l acquéreur, je remets au notaire Les documents portant sur ma situation personnelle Si je suis un particulier

Etre. syndic bénévole. en toute sécurité avec l ARC ;:> Association des Responsables de Copropriété

Etre syndic bénévole en toute sécurité avec l ARC ;:> Association des Responsables de Copropriété SOMMAIRE I- Pourquoi devient-on syndic bénévole? 1. Les raisons économiques. 2. Les raisons liées à la

Etre syndic bénévole en toute sécurité avec l ARC ;:> Association des Responsables de Copropriété SOMMAIRE I- Pourquoi devient-on syndic bénévole? 1. Les raisons économiques. 2. Les raisons liées à la

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Rencontre des Responsables de copropriétés de Neuilly sur Seine, le 14 octobre 2014. Focus sur quelques obligations applicables aux copropriétés

Rencontre des Responsables de copropriétés de Neuilly sur Seine, le 14 octobre 2014 Focus sur quelques obligations applicables aux copropriétés Sommaire Domaine Sécurité et sanitaire Mise en sécurité des

Rencontre des Responsables de copropriétés de Neuilly sur Seine, le 14 octobre 2014 Focus sur quelques obligations applicables aux copropriétés Sommaire Domaine Sécurité et sanitaire Mise en sécurité des

MANDAT DE GESTION IMMOBILIERE

N de registre : MANDAT DE GESTION IMMOBILIERE CONTRAT DE DIRECTEUR D'UNE ASSOCIATION SYNDICALE LIBRE Conforme aux dispositions de la loi n 70-9 du 2 janvier 1970 et du décret n 72-678 du 20 juillet 1972

N de registre : MANDAT DE GESTION IMMOBILIERE CONTRAT DE DIRECTEUR D'UNE ASSOCIATION SYNDICALE LIBRE Conforme aux dispositions de la loi n 70-9 du 2 janvier 1970 et du décret n 72-678 du 20 juillet 1972

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM. SA ECPIM (Société d Expertise Comptable) 3 RUE DU DOME 75 116 PARIS Page 1 sur 6

3 RUE DU DOME 75 116 PARIS Page 1 sur 6") OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

OFFRES COPROPRIETES SYNDICS BENEVOLES ECPIM Page 1 sur 6 Offre 1 LOCATION DU LOGICIEL DE COPROPRIETE ET PRESTATION DE REVISION DES COMPTES Offre 2 SOUS-TRAITANCE DE LA COMPTABILITE DES COPROPRIETES Prestation

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Recommandation n 11-01 relative aux contrats de syndics de copropriété

C.N.E.C. - Brève... octobre 2011 Contrats de syndics de copropriété Recommandation de la Commission des clauses abusives adoptée le 15 septembre 2011 sur le rapport de Mme Raphaëlle PETIT-MACUR Recommandation

C.N.E.C. - Brève... octobre 2011 Contrats de syndics de copropriété Recommandation de la Commission des clauses abusives adoptée le 15 septembre 2011 sur le rapport de Mme Raphaëlle PETIT-MACUR Recommandation

La CRC (Commission Relative à la Copropriété) vient de ressortir sa huitième Recommandation entièrement revue et corrigée.

vient de ressortir sa huitième Recommandation entièrement revue et corrigée.") ARC, Actualité /02 01 08/ «Appels de fonds : ce que le syndic peut/ne peut pas faire» : La 8 ème Recommandation revue et corrigée de la Commission Relative à la Copropriété (CRC) vient de sortir La CRC

ARC, Actualité /02 01 08/ «Appels de fonds : ce que le syndic peut/ne peut pas faire» : La 8 ème Recommandation revue et corrigée de la Commission Relative à la Copropriété (CRC) vient de sortir La CRC

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2015-342 du 26 mars 2015 définissant le contrat type de syndic de copropriété et les prestations particulières, prévus à

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2015-342 du 26 mars 2015 définissant le contrat type de syndic de copropriété et les prestations particulières, prévus à

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Intermédiaires de commerce non spécialisé. Echantillon : 1263 Données : 2014

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

Intermédiaires de commerce non spécialisé Echantillon : 1263 Données : 2014 Recettes encaissées 45263 Débours 3 Honoraires rétrocédés 325 Montant net recettes 44935 Achats 0.4 Salaires nets 0.2 Charges

CONVOCATION. Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais Bourbon

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

CONTRAT DE SYNDIC N : COPROPRIÉTÉ

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

SARL IMMO EXPRESS COPROPRIÉTÉ 128, Rue du Chevaleret - 75013 PARIS TEL: 01.45.70.73.72 FAX : 01.45.70.96.99 RCP ASSURANCE DU SUD RCS PARIS B 445 207 657 NAF 703 A Gestion garantie par CNP CAUTION 1 100

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PROJET DE LOI LOGEMENT ET URBANISME

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse

PROJET DE LOI LOGEMENT ET URBANISME Décryptage : ce qui pourrait changer pour les propriétaires et les locataires Jean-François BUET Président de la FNAIM Etienne GINOT Président de l UNIS Point presse