La révision des valeurs locatives professionnelles

|

|

|

- Danielle Mongeau

- il y a 8 ans

- Total affichages :

Transcription

1 La révision des valeurs locatives professionnelles Communication d étape MM. François Marc et Pierre Jarlier rapporteurs spéciaux de la mission «Relations avec les collectivités territoriales» Mercredi 22 février 2012

2 Quelques rappels Base du calcul de la taxe foncière sur les propriétés bâties (TFPB) art du CGI Base de la cotisation foncière des entreprises (CFE) art Impact sur la TEOM (art. 1521), la taxe sur les friches commerciales (art. 1530) et la répartition de la CVAE (art octies) 3,3 millions de locaux professionnels (contre 33 millions de locaux d habitation) 2

et la répartition de la CVAE (art.")

3 Les modalités d évaluation Les locaux commerciaux et biens divers Locaux loués au 01/01/1970 : montant stipulé dans le bail en 1970 Locaux non loués au 01/01/1970 : évaluation par comparaison aux immeubles types présentant des caractéristiques similaires (93% des locaux) À défaut : appréciation directe par les services fiscaux sur la valeur vénale Les locaux industriels La valeur locative est déterminée à partir du prix de revient des différents éléments des immobilisations industrielles. Méthode comptable. Pour les entreprises sans bilan (- de 10%), la valeur locative est fixée comme pour les locaux commerciaux Les locaux des professions libérales Évaluation identique aux locaux d habitation (comparaison) 3

, la valeur locative est fixée comme pour les locaux commerciaux Les locaux des professions libérales Évaluation identique aux locaux d")

4 Les règles de mise à jour prévues par le droit en vigueur Articles 1516 et 1518 du code général des impôts Une revalorisation annuelle Une actualisation tous les trois ans Une révision générale tous les six ans L application des textes Une revalorisation annuelle en LF ou LFR 1980 : dernière actualisation sur la base des valeurs 1978 L échec de la dernière tentative de révision générale engagée par la loi du 30 juillet (dernière révision effectuée : 1970) 4

5 Les principes de la loi de finances rectificative pour 2010 (art 34) Maintien d un système fondé sur des valeurs locatives administrées ( valeurs vénales) Garantie du produit fiscal pour les communes Étanchéisation des locaux d habitation et des locaux professionnels Des commissions locales décisionnelles Une mise à jour annuelle (via les déclarations de résultats) 5

6 La méthode suivie Collecte des informations par voie déclarative Définition d une nomenclature de locaux et classement de chaque local dans une catégorie Délimitation de secteurs locatifs (6) dans le département Création d une grille tarifaire au m2 par secteur Calcul de la valeur locative de chaque local VLP = surface pondérée du local x tarif de la catégorie x coefficient de localisation (facultatif) 6

7 Le déroulement de l expérimentation Cinq départements : Hérault, Pas-de- Calais, Bas-Rhin, Paris et Haute-Vienne Un comité de pilotage DGFiP /DGCL Un calendrier prévu par la loi 2011 : expérimentation 30/09/2011 : rapport remis au Parlement 2012 : généralisation à tous les départements 2014 : application des nouvelles bases d imposition 7

8 Les avantages de l expérimentation Les modalités techniques ont été validées : grille tarifaire, secteurs d évaluation La fiabilité des systèmes (outils de déclaration) et la capacité des services a été démontrée Les sujets prioritaires ont été mis en évidence : les multipropriétaires (privés et surtout collectivités territoriales) ; les changements d affectation non déclarés 8

; les changements d")

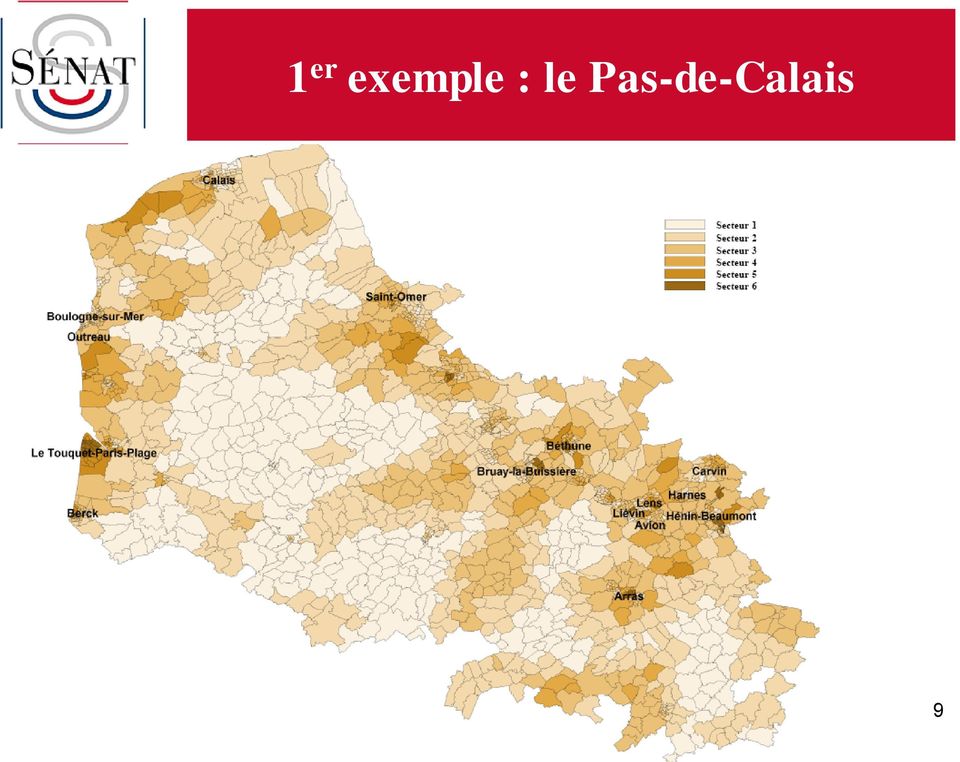

9 1 er exemple : le Pas-de-Calais 9

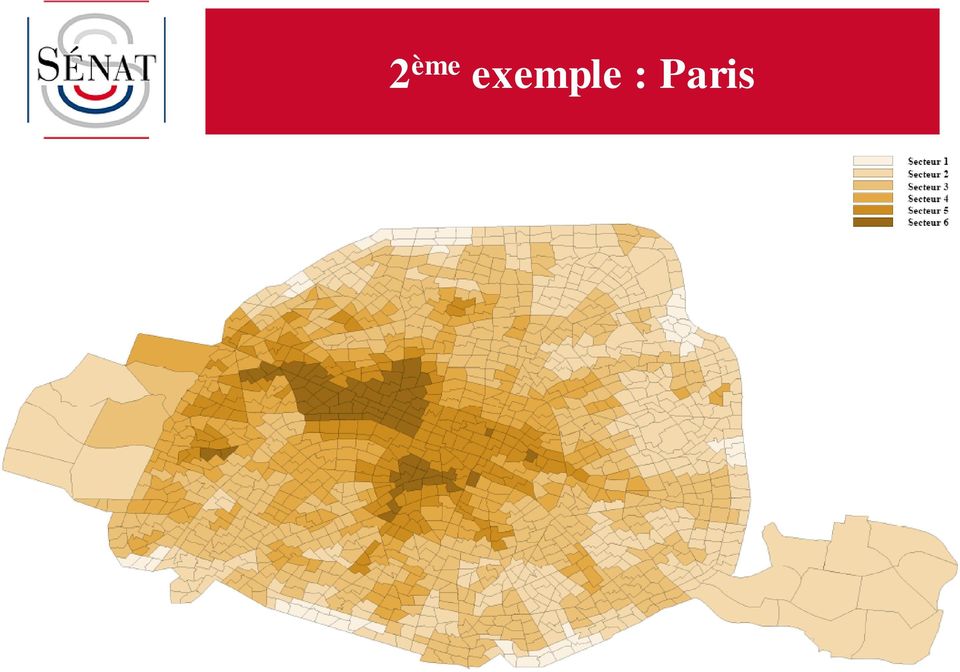

10 2 ème exemple : Paris 10

11 Les principaux résultats La prédominance de la catégorie MAG1 «boutiques et magasins sur rue» = 41% de l ensemble des locaux étudiés MAG1 + BUR1 (bureaux anciens) + BUR2 (bureaux récents) = 75% des locaux Une très grande diversité. Entre départements : MAG1 en secteur 6 de 223,55 en Haute-Vienne à 836,40 à Paris Au sein d un même département : MAG1 en Hérault de 70,90 en secteur 1 à 293,17 en secteur 6 11

12 Les principaux résultats Globalement, une grande hétérogénéité des résultats marqués par les effets collatéraux du «coefficient de neutralisation» La baisse des cotisations des locaux industriels Une moyenne de 12% dans l Hérault, 2% à Paris, 38% dans le Pas-de-Calais La hausse à due proportion des cotisations des locaux professionnels + 30% pour les cotisations de TFPB des magasins sur rue à Paris, mais 20% pour les bureaux récents Dans les autres départements : + 35 % pour les magasins et de + 35 % à + 67 % pour les bureaux. 12

13 Les principaux résultats Quelques «anomalies» Les très fortes hausses : maisons de repos et de retraite, centres médicaux sociaux, crèches, cliniques, hôtellerie Le cas des locaux professionnels soumis à la taxe d habitation (associations à but non lucratif) Une bonne nouvelle pour les collectivités La récupération de bases de TH sur les locaux ayant changé d affectation (environ 10%) 13

14 Les ajustements : quel scénario? Le choix proposé par le rapport : scénario A (prévu initialement) ou scénario B (incluant l étanchéisation des locaux industriels) Un scénario C? Pour éviter de pénaliser le secteur non lucratif 14

Un scénario C?")

15 Les ajustements : quel lissage pour quel calendrier? Des risques de retard : le rapport transmis le 18 janvier 2012 Les décisions de fond sont en attente et nécessitent des modifications de la loi Les commissions départementales doivent être constituées Une application progressive (à la hausse et à la baisse) sur 6 ou 7 ans, à prévoir dans la loi Un calendrier à préciser le plus tôt possible : ? 15

sur 6 ou 7 ans, à prévoir dans la loi Un")

16 : ce qui a changé Des commissions départementales décisionnelles Une mise à jour permanente (la dernière des révisions) Une grille tarifaire et des catégories moins nombreuses et complexes Une gestion distincte des locaux d habitation et des locaux professionnels Une phase d expérimentation avant la généralisation 16

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

LA REFORME DE LA TAXE PROFESSIONNELLE

DAJF - JB - 17.03.10 LA REFORME DE LA TAXE PROFESSIONNELLE 1 LA RÉFORME DE LA TAXE PROFESSIONNELLE(TP) Depuisl adoptiondelaloidefinancespour2010,lataxe professionnelle est supprimée. Elle est remplacée

DAJF - JB - 17.03.10 LA REFORME DE LA TAXE PROFESSIONNELLE 1 LA RÉFORME DE LA TAXE PROFESSIONNELLE(TP) Depuisl adoptiondelaloidefinancespour2010,lataxe professionnelle est supprimée. Elle est remplacée

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

TAXE D HABITATION ANNEXE 1 : TABLEAU SYNOPTIQUE DES INFORMATIONS UTILES A L ELABORATION DES ARRETES DE VERSEMENT DES ALLOCATIONS COMPENSATRICES 1 COMPENSATIONS VERSÉES AU TITRE DE L EXONÉRATION RÉFÉRENCE

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Cotisation sur la valeur ajoutée des entreprises (CVAE) Dégrèvement pour réduction d activité. Taxes annexes

Dégrèvement pour réduction d activité. Taxes annexes") Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

ANNEXE V Méthode de simulation des ressources des collectivités territoriales à 2015 1 Annexe V SOMMAIRE 1. LES SIMULATIONS A 2015 REPOSENT SUR UN SCENARIO DE REFERENCE, ASSIS SUR LES HYPOTHESES JUGEES

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 3 : la cotisation sur la valeur ajoutée des entreprises (CVAE) juin 2012 La réforme de la taxe professionnelle et ses conséquences sur la

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 3 : la cotisation sur la valeur ajoutée des entreprises (CVAE) juin 2012 La réforme de la taxe professionnelle et ses conséquences sur la

- Éléments de référence 2013 pour 2014 -

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

- Éléments de référence 2013 pour 2014 - I - TAXE FONCIÈRE DÉPARTEMENTALE SUR LES PROPRIÉTÉS BÂTIES moyen de 2013 L article 1636B septies VI du CGI indique que le taux de la taxe foncière sur les propriétés

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Commune de Bourcefranc-le- Chapus: Audit financier. Conseil Municipal du 22 juillet 2014

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

Commune de Bourcefranc-le- Chapus: Audit financier Conseil Municipal du 22 juillet 2014 Eléments de cadrage de la situation financière de la Commune de Bourcefranc-le- Chapus Les soldes intermédiaires

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Intervention économique novembre 2013 - JB

Il confirme les prévisions de croissance de 0,1 % et un déficit public de 4,1% du PIB en 2013, en baisse de 0,7 point de PIB par rapport à 2012, grâce à un effort structurel historique de 1,7 point de

Il confirme les prévisions de croissance de 0,1 % et un déficit public de 4,1% du PIB en 2013, en baisse de 0,7 point de PIB par rapport à 2012, grâce à un effort structurel historique de 1,7 point de

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

La mobilité des travailleurs européens : du détachement à l expatriation. Atelier de la Profession

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

La mobilité des travailleurs européens : du détachement à l expatriation Atelier de la Profession INTERVENANTS Pierre FAUCHER Expert-Comptable Rapporteur en charge du social Henri SCHMELTZ Expert-Comptable

Fiscalité du Grand Paris

Fiscalité du Grand Paris Afin de financer le projet du métro automatique du Grand Paris Express et le plan de mobilisation pour les transports d IdF, l Etat a décidé de prélever de nouvelles recettes fiscales

Fiscalité du Grand Paris Afin de financer le projet du métro automatique du Grand Paris Express et le plan de mobilisation pour les transports d IdF, l Etat a décidé de prélever de nouvelles recettes fiscales

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Réponse aux demandes de simulations formulées par la Commission des Finances du Sénat et relatives à la réforme de la taxe professionnelle Vos questions n 5, 15, 33 à 40 se verront apporter une réponse,

Jeudi 20 septembre 2012

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

MAJ Août 2015 FOIRE AUX QUESTIONS. PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art.

MAJ Août 2015 FOIRE AUX QUESTIONS PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art. 1498 bis du CGI) Sommaire Thème 1 La déclaration des loyers : EDI-REQUETE et EDI-TDFC

MAJ Août 2015 FOIRE AUX QUESTIONS PRECISIONS SUR LES MODALITES DE DECLARATION DES LOYERS DES LOCAUX PROFESSIONNELS (art. 1498 bis du CGI) Sommaire Thème 1 La déclaration des loyers : EDI-REQUETE et EDI-TDFC

Loi de finances pour 2015 & rectificative 2014. Campagne déclarative 2015

n 207 - Février 2015 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL FISCAL Principales mesures des Lois de finances P/2 Barème et mesures diverses P/2 Suppression

n 207 - Février 2015 Associations Régionales Agréées de l union des Professions Libérales, à l initiative de l UNAPL FISCAL Principales mesures des Lois de finances P/2 Barème et mesures diverses P/2 Suppression

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Autres impôts, taxes et versements assimilés

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

AGA des CHIRURGIENS DENTISTES

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Regard financier sur les petites villes (3 000 à 20 000 habitants) Juin 2014

Juin 2014") ( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

( 20 000 habitants) Juin 2014 Sommaire Les petites en France 3 Les volumes d intervention 4 Les principales ressources courantes 5-6 L épargne brute 7 Les dépenses d investissement 8 L encours de dette

BUDGETS PRIMITIFS 2015

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

BUDGETS PRIMITIFS 215 Communauté d Agglomération de la Vallée de la Marne 1/ Budget principal 2/ Assainissement 17/2/215 1 Contexte Un environnement territorial contraint dans un contexte économique tendu

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Généralisation de la complémentaire santé en entreprise

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

Généralisation de la complémentaire santé en entreprise Partie 1 Les évolutions réglementaires Introduction LF pour 2014 Loi Fillon du 21 août 2003 Décret 9 janvier 2012 Couverture de l ensemble du personnel

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Les exercices cliniques en ville

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

SOIREE INSTALLATION Les exercices cliniques en ville Dr Philippe Renard URPS médecins 27 juin 2012 Hôtel Scipion Les exercices cliniques en ville 1. OU? 2. QUAND? 3. COMMENT? 4. COMBIEN? www.soignereniledefrance.org

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

FISCALITÉ ET BUSINESS PLAN : DE LA DÉDUCTIBILITÉ DES CHARGES FINANCIÈRES Pierre Astolfi et Olivier Ramond SFEV Matinale du 17 avril 2013 INTRODUCTION (1/2) Depuis 2006, 4 enjeux en matière de construction

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) -

(taux communal) -") - Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

- Suppression de la Taxe Professionnelle en 2011 remplacée dans le panier communal par - Cotisation Foncière des Entreprises (CFE) (taux communal) - Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION Séance du mardi 17 décembre 2013 à 9h00 présidée par Monsieur Christian BATY, Vice-Président DATE DE CONVOCATION 12 DECEMBRE 2013 NOMBRE

EXTRAIT DU REGISTRE DES DÉLIBÉRATIONS DU CONSEIL D'ADMINISTRATION Séance du mardi 17 décembre 2013 à 9h00 présidée par Monsieur Christian BATY, Vice-Président DATE DE CONVOCATION 12 DECEMBRE 2013 NOMBRE

lecture du budget communal

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

lecture du budget communal atteindre la maîtrise nécessaire pour pouvoir communiquer sur les questions budgétaires 1. notions de base Acquérir les notions fondamentales pour comprendre les grandes lignes

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

Contexte dans le BTP. Contacts PRO BTP

Contexte dans le BTP Une nouvelle réglementation De nouvelles obligations pour les entreprises Qui est concerné? Les entreprises sans complémentaire santé Les entreprises avec complémentaire santé Dispenses

Contexte dans le BTP Une nouvelle réglementation De nouvelles obligations pour les entreprises Qui est concerné? Les entreprises sans complémentaire santé Les entreprises avec complémentaire santé Dispenses

Les taxes foncières peuvent cumuler au moins trois fonctions. En premier

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

ANALYSE FINANCIèRE. RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L Agglomération CôTE BASQUE ADOUR 2003-2012 RESSOURCES CONSULTANTS FINANCES SOCIÉTÉ D ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES S.A. au

ACCOMPAGNEMENT A LA CERTIFICATION ISO 9001 DE L AGENCE POUR LA RECHERCHE ET L INNOVATION EN CHAMPAGNE-ARDENNE - CARINNA

1 APPEL D OFFRES ACCOMPAGNEMENT A LA CERTIFICATION ISO 9001 DE L AGENCE POUR LA RECHERCHE ET L INNOVATION EN CHAMPAGNE-ARDENNE - CARINNA JUILLET 2013 2 1. OBJET DE L APPEL D OFFRE Réalisation d un accompagnement

1 APPEL D OFFRES ACCOMPAGNEMENT A LA CERTIFICATION ISO 9001 DE L AGENCE POUR LA RECHERCHE ET L INNOVATION EN CHAMPAGNE-ARDENNE - CARINNA JUILLET 2013 2 1. OBJET DE L APPEL D OFFRE Réalisation d un accompagnement

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

Cette brochure vous est proposée par votre Association Agréée. La cessation d activité du professionnel libéral

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

Cette brochure vous est proposée par votre Association Agréée La cessation d activité du professionnel libéral SOMMAIRE 1 Définition de la cessation d activité... p. 2 2 Conséquences fiscales... p. 3 A

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

Fiches pédagogiques. Intercommunalité. Finances locales

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Fiches pédagogiques Intercommunalité Finances locales SOMMAIRE I - Présentation des budgets et des comptes 5 Les satellites de la commune 6 Les budgets et les comptes 7 Les différents documents budgétaires

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

1 - Le catalogue d états prêts à l emploi p.2

Nouveau Sage 100 Gestion Commerciale Edition Pilotée Plus simple, plus riche, plus métier! Sage 100 Gestion Commerciale Edition Pilotée est la solution de référence pour vous accompagner dans votre gestion

Nouveau Sage 100 Gestion Commerciale Edition Pilotée Plus simple, plus riche, plus métier! Sage 100 Gestion Commerciale Edition Pilotée est la solution de référence pour vous accompagner dans votre gestion

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

commerciaux : comment s y

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

J o u r n é e d e s b a u x c o m m e r c i a u x 1 4 n o v e m b r e 2012 o r g a n i s é e p a r l e b u r e a u d e s d i p l ô m é s d u M a s t e r d e M a n a g e m e n t I m m o b i l i e r d e

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

observatoire du Transport Sanitaire 2014 kpmg.fr

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

observatoire du Transport Sanitaire 2014 kpmg.fr Edito Marc Basset, Associé, Responsable du secteur Transport sanitaire C est avec un grand plaisir que nous vous présentons l Observatoire du Transport

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DES COMMUNES

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

LE BILAN-SANTÉ DES COMMUNES EYSINES FÉVRIER 214 POPULATION Population 1999 (sans double compte) Population 26 (municipale) Population 211 (municipale) Classement en fonction de la population (211) Rangs

IMPOTS DIRECTS AU SENEGAL

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

Les finances des collectivités locales en 2013

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Les finances des collectivités locales en 2013 État des lieux OBSERVATOIRE DES FINANCES LOCALES Président : André Laignel Rapporteur : Charles Guené 9 juillet 2013 Rapport de l Observatoire des Finances

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

Royaume-Uni. Conditions d ouverture des droits. Indicateurs essentiels. Royaume-Uni : le système de retraite en 2012

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

CONTRAT DE VILLE DE NOUVELLE GENERATION

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

Direction de la ville et de la cohésion urbaine CONTRATT DE VILLE DE NOUVELLE GENERATION Proposition d architecture Novembre 2014 Les contrats de ville de nouvelle génération qui succèderont, à compter

ACCORD SUR LES ASTREINTES UES CAPGEMINI

ACCORD SUR LES ASTREINTES UES CAPGEMINI PREAMBULE Pour répondre à la continuité du service que l entreprise doit assurer à ses clients, certaines activités pour certains rôles ou fonctions, recourent à

ACCORD SUR LES ASTREINTES UES CAPGEMINI PREAMBULE Pour répondre à la continuité du service que l entreprise doit assurer à ses clients, certaines activités pour certains rôles ou fonctions, recourent à

Gestion commerciale. Une réponse fonctionnelle quel que soit votre secteur d activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

Gestion commerciale La rentabilité d une entreprise passe par l augmentation du chiffre d affaires et la maîtrise des coûts de gestion. Avec Sage 100 Gestion Commerciale, vous contrôlez votre activité

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU