EPREUVE N 2 DU PREMIER GROUPE

|

|

|

- Violette Bergeron

- il y a 8 ans

- Total affichages :

Transcription

1 EPREUVE N 2 DU PREMIER GROUPE EPREUVE SCIENTIFIQUE ET TECHNIQUE (Coefficient 7 : - Durée : 3 heures 30) Matériel autorisé : calculatrice Rappel : Au cours de l épreuve, la calculatrice est autorisée pour réaliser des opérations de calculs, ou bien élaborer une programmation, à partir des données fournies par le sujet. Tout autre usage est interdit. ETUDE DE LA MOISSONNEUSE BATTEUSE Dernier maillon de la chaîne de production des céréales avant le stockage la moissonneuse batteuse est une machine complexe. Ce sujet se propose d en étudier le fonctionnement et au delà de l étude technique d en réaliser une étude économique basée sur deux modes d appropriation. 1 ère partie : Science et Technique des Equipements, dont physique appliquée (30 points) 2 ième partie : Etude économique (10 points) 1/8

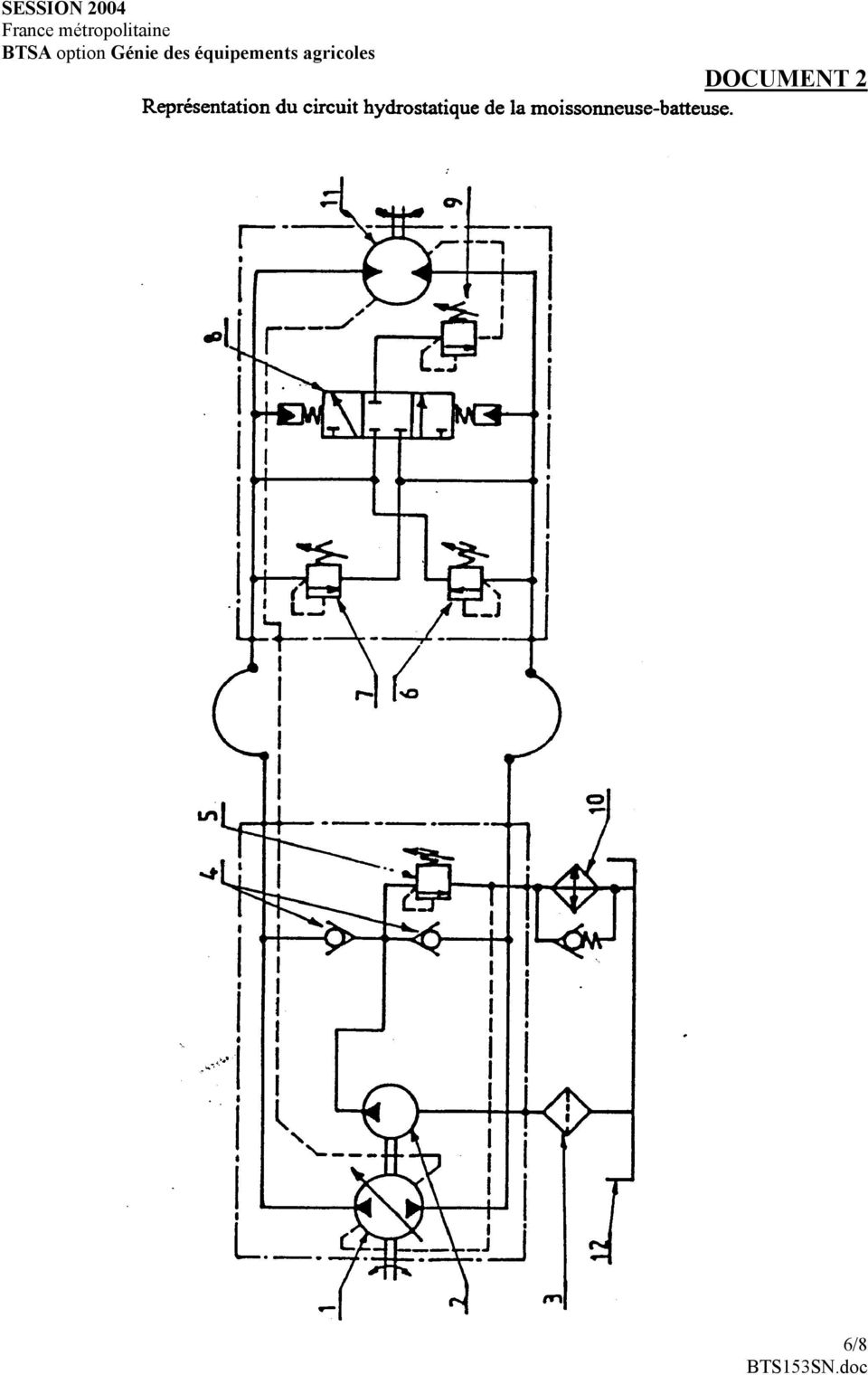

2 PREMIERE PARTIE : Science et Technique des Equipements (30 points) Données : Masse de la table de coupe : kg Masse de grain dans la trémie : kg Masse de la moissonneuse batteuse sans la table de coupe trémie vide : kg Accélération de la pesanteur : 10 m.s -2 I. Etude fonctionnelle (11 points) 1.1 (4 points) Schématiser le fonctionnement d une moissonneuse batteuse en tenant compte du cheminement de la récolte. 1.2 (1 point) Citer les organes de la machine qui génèrent les pertes de grains. 1.3 (1 point) Pour chacun de ces organes citer les paramètres qui génèrent ces pertes. 1.4 (1 point) Expliquer le principe de fonctionnement d un capteur de perte de grains. 1.5 (1 point) Citer et expliquer les réglages à réaliser pour mettre en œuvre le détecteur. La moissonneuse batteuse est équipée d une barre de coupe de 7m et forme un andain de 1,5 m de largeur. On compte 14 grains par dm 2 de perte sous l andain. On négligera les pertes au niveau de la table de coupe. PMG = 50 g ; rendement de la culture de blé : 90 q.ha (1 point) Calculer la perte de grain en kg par hectare. 1.7 (2 points) Calculer le pourcentage de perte. En déduire l intérêt du capteur de perte de grains II. Etude du batteur (6 points) On assimile le batteur à un cylindre creux de rayon extérieur R e = 300 mm et d épaisseur e = 5 mm, de longueur L = 1500 mm. Données : Moment d inertie d un cylindre creux : J = ½ m (R i 2 + R e 2 ) ; R i = rayon intérieur Masse volumique de l acier : ρ = 7800 kg.m (2 points) Etablir l expression littérale du moment d inertie (J) du batteur en fonction de L, ρ, R e et R i. Réaliser l application numérique. 2.2 (1 point) Donner l expression de l énergie cinétique du batteur Réaliser l application numérique lorsque la vitesse de rotation est de 750 tr.min (1 point) Expliquer l influence du moment d inertie du batteur sur la qualité du battage. 2.4 (1 point) Calculer la vitesse linéaire des battes. 2.5 (1 point) Proposer un réglage de l écartement batteur contre-batteur pour la récolte du blé. III. Etude statique de la machine (5 points) On utilisera la représentation schématique du document 1. On donne : G 1 centre de gravité de la machine sans la table de coupe, trémie vide (dans ce cas a = 0,8 m), G 2 centre de gravité de la table de coupe, X = 0,2 m (distance du centre de gravité du grain dans la trémie à G 1 ). 2/8

Pour chacun de ces organes citer les paramètres qui génèrent ces pertes. 1.4 (1 point) Expliquer le principe de fonctionnement d un capteur de perte de grains. 1.5 (1 point) Citer et expliquer les réglages à réaliser pour mettre en œuvre le détecteur.")

3 3.1 (3 points) Déterminer la position du centre de gravité de la machine avec table de coupe et trémie pleine. 3.2 (2 points) La moissonneuse batteuse travaille sur une parcelle horizontale. L ensemble table de coupe + convoyeur est représenté à l échelle (les proportions respectives des différents éléments sont respectées) sur l annexe n 1 (à rendre avec la copie). Le convoyeur est articulé en C avec la machine, les vérins le sont en D. Déterminer graphiquement la valeur de la force exercée par l ensemble des vérins sur la table de coupe (1000 dan seront représentés par 1 cm). IV. Etude hydraulique (8 points) Rayon sous charge des roues motrices : 0,9 m Rapport de réduction du pont : 1 / 34 ème Vitesse d avancement de la machine: 10,8 km.h -1 Moteur hydraulique : Diamètre intérieur de la canalisation d alimentation: D = 28 mm, longueur : l = 8m Rendement volumétrique: 0,95 Cylindrée : 100 cm 3.tr -1 Viscosité cinématique du fluide hydraulique : υ = m 2.s -1 Masse volumique du fluide hydraulique : ρ = 880 kg.m -3 Données : Calcul du nombre de Reynolds : Re = v. d υ Calcul du coefficient de perte de charge λ : en régime laminaire λ = Re 64 ; en régime turbulent λ =0, 316. Re -0,25 l. ρ.v Expression de la perte de charge régulière dans une canalisation : P=λ 2.D 4.1 (1 point) Calculer la fréquence de rotation des roues motrices. 4.2 (1 point) Calculer la fréquence de rotation du moteur hydraulique. 4.3 (1 point) Calculer le débit d huile nécessaire pour alimenter le moteur. 4.4 (1 point) Calculer la vitesse du fluide hydraulique dans la canalisation d alimentation. 4.5 (1 point) Calculer la perte de charge régulière dans la canalisation. 4.6 (1 point) Identifier et nommer les composants constituants le circuit de gavage présentés dans le document (2 points) Nommer et expliquer les deux fonctions assurées par ce circuit de gavage. 2 3/8

. IV.")

4 DEUXIEME PARTIE : Economie (10 points) I. Trois agriculteurs envisagent de mettre en commun leurs moyens de production en créant une société. 1.1 (2 points) Présenter les avantages et les inconvénients des sociétés par rapport à l entreprise individuelle. 1.2 (2 points) Exposer les principales caractéristiques des formes sociétaires prévues par la législation française pour pratiquer une activité agricole. II. Pour récolter 400 hectares de céréales, oléagineux et protéagineux, l acquisition d une moissonneuse-batteuse est envisagée. Ses caractéristiques sont les suivantes : Prix d achat HT, Valeur résiduelle après 7 ans d utilisation , Débit de chantier 1,5 hectare par heure. 2.1 (1,5 point) Calculer le coût annuel de la récolte des 400 hectares sachant que : L intérêt du capital investi est de 3 %, Les charges d assurance et de remisage sont de 500 par an, Les charges variables s élèvent à 60 par heure. 2.2 (1 point) A l aide du document numéro 3 (cadre comptable), citer les comptes utilisés lors de l achat de la moissonneuse-batteuse. 2.3 (1,5 point) Pour financer cet investissement, un emprunt de à annuités constantes est contracté aux conditions suivantes : Taux d intérêt 5,5 %, Durée 7 ans. Présenter le tableau de remboursement de l emprunt en utilisant l extrait de table financière cidessous : Valeur des annuités constantes qui amortissent en n périodes un capital de 1 euro Périodes 5,5 % 1 1, , , , , , , , , , (2 points) A la place de l emprunt, un concessionnaire propose de recourir à un crédit-bail. 241 Expliquer le rôle des acteurs intervenant dans une opération de crédit-bail.(1point) 242 Indiquer les avantages du crédit-bail d un point de vue économique et financier.(1 point) 4/8

5 DOCUMENT 1 5/8

6 DOCUMENT 2 6/8

7 DOCUMENT 3 : CADRE COMPTABLE COMPTES DE BILAN COMPTES DE GESTION COMPTES SPECIAUX Classe 1 Classe 2 Classe 3 Classe 4 Classe 5 Classe 6 Classe 7 Classe 8 Comptes de capitaux (capitaux propres, autres fonds propres, emprunts et dettes assimilées) Comptes d immobilisations 10. Capital et réserves 20. Immobilisations incorporelles (hors biens vivants) 11. Report à nouveau 21. Immobilisations corporelles Comptes de stocks et encours 30. Approvisionnements et marchandises Comptes de tiers Comptes financiers Comptes de charges Comptes de produits 40. Fournisseurs et comptes rattachés 31. Animaux (cycle long) 41. Clients et comptes rattachés 12. Résultat de l exercice Animaux (cycle court) 42. Personnel et comptes rattachés 13. Subventions d investissement 14. Provisions réglementées 15. Provisions pour risques et charges 16. Emprunts et dettes assimilées 23. Immobilisations en cours 24. Immobilisations corporelles (biens vivants) 33. Végétaux (cycle long) 43. Mutualité sociale agricole et autres organismes sociaux 34. Végétaux (cycle court) En-cours de production de biens et services (cycle long) 26. Participations et créances rattachées à des participations Autres immobilisations financières Amortissements des immobilisations Provisions pour dépréciation des immobilisations 36. En-cours de production de biens et services (cycle court) 44. État et autres collectivités publiques 45. Groupe, communautés d exploitation et associés 46. Débiteurs divers et créditeurs divers 37. Produits 47. Comptes transitoires ou d attente Comptes de régularisation 39. Provisions pour dépréciation des stocks et en-cours 49. Provisions pour dépréciation des comptes de tiers 50. Valeurs mobilières de placement 51. Banques, établissements financiers et assimilés 60. Achats (sauf 603) 603. Variation des stocks (approvisionnements et marchandises) Autres services extérieurs 61. Services extérieurs 71. Variations d inventaire 53. Caisse 63. Impôts, taxes et versements assimilés 70. Ventes Cette classe de comptes regroupe les comptes spéciaux qui n ont pas leur place dans les classes 1 à Production immobilisée et autoconsommée Charges de personnel 74. Indemnités et subventions d exploitation Autres charges de gestion courante 75. Autres produits de gestion courante Charges financières 76. Produits financiers Charges exceptionnelles 58. Virements internes 68. Dotations aux amortissements et aux provisions 59. Provisions pour dépréciation des comptes financiers 69. Participation des salariés, impôts sur les bénéfices et assimilés 77. Produits exceptionnels 78. Reprises sur amortissements et provisions 79. Transferts de charges 7/8

41. Clients et comptes rattachés 12. Résultat de l exercice 22. 32. Animaux (cycle court) 42. Personnel et comptes rattachés 13.")

8 BECD MINISTERE DE L AGRICULTURE EXAMEN : Nom : Spécialité ou Option : (EN MAJUSCULES) N ne rien inscrire Prénoms : EPREUVE : Date de naissance : 19 Centre d épreuve : Date : SESSION 2004 (A compléter et à rendre avec la copie) N ne rien inscrire 8/8

N ne rien")

BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE SUJET

SESSION 2010 France métropolitaine BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE ÉPREUVE N 2 DU PREMIER GROUPE ÉPREUVE SCIENTIFIQUE ET TECHNIQUE Option : Génie des équipements agricoles Durée : 3 heures 30 Matériel

SESSION 2010 France métropolitaine BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE ÉPREUVE N 2 DU PREMIER GROUPE ÉPREUVE SCIENTIFIQUE ET TECHNIQUE Option : Génie des équipements agricoles Durée : 3 heures 30 Matériel

BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE SUJET

SESSION 2011 France métropolitaine BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE ÉPREUVE N 2 DU PREMIER GROUPE ÉPREUVE SCIENTIFIQUE ET TECHNIQUE Option : Génie des équipements agricoles Durée : 3 heures 30 Matériel(s)

SESSION 2011 France métropolitaine BREVET DE TECHNICIEN SUPÉRIEUR AGRICOLE ÉPREUVE N 2 DU PREMIER GROUPE ÉPREUVE SCIENTIFIQUE ET TECHNIQUE Option : Génie des équipements agricoles Durée : 3 heures 30 Matériel(s)

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

2105-2110 mm 1695 mm. 990 mm Porte-à-faux avant. Modèle de cabine / équipage Small, simple / 3. Codage 46804211 46804311 46804511

CANTER 3S13 2105-2110 mm 1695 mm 990 mm Porte-à-faux avant 3500 3995 4985 Longueur max. de carrosserie** 2500 2800 3400 Empattement 4635 4985 5785 Longueur hors tout Masses/dimensions Modèle 3S13 Modèle

CANTER 3S13 2105-2110 mm 1695 mm 990 mm Porte-à-faux avant 3500 3995 4985 Longueur max. de carrosserie** 2500 2800 3400 Empattement 4635 4985 5785 Longueur hors tout Masses/dimensions Modèle 3S13 Modèle

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

T2- COMMENT PASSER DE LA VITESSE DES ROUES A CELLE DE LA VOITURE? L E T U N I N G

T2- COMMENT PASSER DE LA VITESSE DES ROUES A CELLE DE LA VOITURE? D É M A R C H E D I N V E S T I G A T I O N : L E T U N I N G Programme de seconde professionnelle Situation introductive problématique

T2- COMMENT PASSER DE LA VITESSE DES ROUES A CELLE DE LA VOITURE? D É M A R C H E D I N V E S T I G A T I O N : L E T U N I N G Programme de seconde professionnelle Situation introductive problématique

Mathématiques et petites voitures

Mathématiques et petites voitures Thomas Lefebvre 10 avril 2015 Résumé Ce document présente diérentes applications des mathématiques dans le domaine du slot-racing. Table des matières 1 Périmètre et circuit

Mathématiques et petites voitures Thomas Lefebvre 10 avril 2015 Résumé Ce document présente diérentes applications des mathématiques dans le domaine du slot-racing. Table des matières 1 Périmètre et circuit

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Calcul des pertes de pression et dimensionnement des conduits de ventilation

Calcul des pertes de pression et dimensionnement des conduits de ventilation Applications résidentielles Christophe Delmotte, ir Laboratoire Qualité de l Air et Ventilation CSTC - Centre Scientifique et

Calcul des pertes de pression et dimensionnement des conduits de ventilation Applications résidentielles Christophe Delmotte, ir Laboratoire Qualité de l Air et Ventilation CSTC - Centre Scientifique et

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Test : principe fondamental de la dynamique et aspect énergétique

Durée : 45 minutes Objectifs Test : principe fondamental de la dynamique et aspect énergétique Projection de forces. Calcul de durée d'accélération / décélération ou d'accélération / décélération ou de

Durée : 45 minutes Objectifs Test : principe fondamental de la dynamique et aspect énergétique Projection de forces. Calcul de durée d'accélération / décélération ou d'accélération / décélération ou de

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Baccalauréat Professionnel. Microtechniques. Session 2012 DOSSIER TECHNIQUE (DT)

") Baccalauréat Professionnel Microtechniques Session 2012 E2 - EPREUVE DE TECHNOLOGIE Préparation d une intervention microtechnique DOSSIER TECHNIQUE (DT) Session : 2012 Dossier Technique Page 1 sur 8 A

Baccalauréat Professionnel Microtechniques Session 2012 E2 - EPREUVE DE TECHNOLOGIE Préparation d une intervention microtechnique DOSSIER TECHNIQUE (DT) Session : 2012 Dossier Technique Page 1 sur 8 A

MACHINES DE SCIAGE ET TRONCONNAGE MACHINES SPECIALES R 80 CN. Machine à commande numérique destinée au tronçonnage des dés.

MACHINES DE SCIAGE ET TRONCONNAGE MACHINES SPECIALES R 80 CN Machine à commande numérique destinée au tronçonnage des dés. 2350 4792 - Hauteur : 1730 mm - Poids : 1052 kg Chevrons Longueur maxi * : 3 m

MACHINES DE SCIAGE ET TRONCONNAGE MACHINES SPECIALES R 80 CN Machine à commande numérique destinée au tronçonnage des dés. 2350 4792 - Hauteur : 1730 mm - Poids : 1052 kg Chevrons Longueur maxi * : 3 m

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES LOIS PHYSIQUES APPLIQUÉES AUX DEUX-ROUES : 1. LA FORCE DE GUIDAGE

LES LOIS PHYSIQUES APPLIQUÉES AUX DEUX-ROUES : 1. LA FORCE DE GUIDAGE 2. L EFFET GYROSCOPIQUE Les lois physiques qui régissent le mouvement des véhicules terrestres sont des lois universelles qui s appliquent

LES LOIS PHYSIQUES APPLIQUÉES AUX DEUX-ROUES : 1. LA FORCE DE GUIDAGE 2. L EFFET GYROSCOPIQUE Les lois physiques qui régissent le mouvement des véhicules terrestres sont des lois universelles qui s appliquent

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

LA PUISSANCE DES MOTEURS. Avez-vous déjà feuilleté le catalogue d un grand constructeur automobile?

LA PUISSANCE DES MOTEURS Avez-vous déjà feuilleté le catalogue d un grand constructeur automobile? Chaque modèle y est décliné en plusieurs versions, les différences portant essentiellement sur la puissance

LA PUISSANCE DES MOTEURS Avez-vous déjà feuilleté le catalogue d un grand constructeur automobile? Chaque modèle y est décliné en plusieurs versions, les différences portant essentiellement sur la puissance

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

DISQUE DUR. Figure 1 Disque dur ouvert

DISQUE DUR Le sujet est composé de 8 pages et d une feuille format A3 de dessins de détails, la réponse à toutes les questions sera rédigée sur les feuilles de réponses jointes au sujet. Toutes les questions

DISQUE DUR Le sujet est composé de 8 pages et d une feuille format A3 de dessins de détails, la réponse à toutes les questions sera rédigée sur les feuilles de réponses jointes au sujet. Toutes les questions

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

U-31 CHIMIE-PHYSIQUE INDUSTRIELLES

Session 200 BREVET de TECHNICIEN SUPÉRIEUR CONTRÔLE INDUSTRIEL et RÉGULATION AUTOMATIQUE E-3 SCIENCES PHYSIQUES U-3 CHIMIE-PHYSIQUE INDUSTRIELLES Durée : 2 heures Coefficient : 2,5 Durée conseillée Chimie

Session 200 BREVET de TECHNICIEN SUPÉRIEUR CONTRÔLE INDUSTRIEL et RÉGULATION AUTOMATIQUE E-3 SCIENCES PHYSIQUES U-3 CHIMIE-PHYSIQUE INDUSTRIELLES Durée : 2 heures Coefficient : 2,5 Durée conseillée Chimie

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

MH 20/25-4 T. Buggie. Capacité 2000 kg et 2500 kg. Hauteur hors tout : moins de 2 mètres. Moteur Turbo Kubota 4 cylindres : 60 cv/44 kw

MH 20/25-4 T Buggie Capacité 2000 kg et 2500 kg Hauteur hors tout : moins de 2 mètres Moteur Turbo Kubota 4 cylindres : 60 cv/44 kw Transmission hydrostatique MH 20/MH 25-4 T Buggie, les Déja novateur

MH 20/25-4 T Buggie Capacité 2000 kg et 2500 kg Hauteur hors tout : moins de 2 mètres Moteur Turbo Kubota 4 cylindres : 60 cv/44 kw Transmission hydrostatique MH 20/MH 25-4 T Buggie, les Déja novateur

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable.

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

DOUBLE PARK ECO «La solution» DESCRIPTION TECHNIQUE

DOUBLE PARK ECO «La solution» DESCRIPTION TECHNIQUE P2-F et P4-F 185 (Modèle standard) P2-F et P4-F 170 MODELE P2/4-F 170 P2/4-F 185 (Standard) P2/4-F 195 P2-F et P4-F 195 H 325 340 350 DH 156 171 181

DOUBLE PARK ECO «La solution» DESCRIPTION TECHNIQUE P2-F et P4-F 185 (Modèle standard) P2-F et P4-F 170 MODELE P2/4-F 170 P2/4-F 185 (Standard) P2/4-F 195 P2-F et P4-F 195 H 325 340 350 DH 156 171 181

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Information. BASES LITTERAIRES Etre capable de répondre à une question du type «la valeur trouvée respecte t-elle le cahier des charges?

Compétences générales Avoir des piles neuves, ou récentes dans sa machine à calculer. Etre capable de retrouver instantanément une info dans sa machine. Prendre une bouteille d eau. Prendre CNI + convocation.

Compétences générales Avoir des piles neuves, ou récentes dans sa machine à calculer. Etre capable de retrouver instantanément une info dans sa machine. Prendre une bouteille d eau. Prendre CNI + convocation.

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Épreuve E5 : Conception détaillée. Sous-épreuve E51 : Conception détaillée d une chaîne fonctionnelle

BTS Conception et Réalisation de Systèmes Automatiques Épreuve E5 : Conception détaillée Sous-épreuve E51 : Conception détaillée d une chaîne fonctionnelle Session 2013 Durée : 4 h Coefficient : 3 Matériel

BTS Conception et Réalisation de Systèmes Automatiques Épreuve E5 : Conception détaillée Sous-épreuve E51 : Conception détaillée d une chaîne fonctionnelle Session 2013 Durée : 4 h Coefficient : 3 Matériel

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

CESAB P200 1,4-2,5 t. Transpalettes accompagnant. Spécifications techniques. another way

CESAB P200 1,4-2,5 t Transpalettes accompagnant Spécifications techniques 1,4-1,6 t CESAB P214- P216 Spécifications techniques IDENTIFICATION 1.1 Constructeur CESAB CESAB 1.2 Modèle P214 P216 1.3 Traction

CESAB P200 1,4-2,5 t Transpalettes accompagnant Spécifications techniques 1,4-1,6 t CESAB P214- P216 Spécifications techniques IDENTIFICATION 1.1 Constructeur CESAB CESAB 1.2 Modèle P214 P216 1.3 Traction

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

«La solution» DESCRIPTION TECHNIQUE

«La solution» DESCRIPTION TECHNIQUE P2-f & P4-f - 185/180 - Standard P2-f & P4-f - 170/165 - Compact P2-f & P4-f - 200/195 - Confort MODELE H DH P2f-4f - 185/180 - Standard 340 171 P2f-4f - 170/165 - Compact

«La solution» DESCRIPTION TECHNIQUE P2-f & P4-f - 185/180 - Standard P2-f & P4-f - 170/165 - Compact P2-f & P4-f - 200/195 - Confort MODELE H DH P2f-4f - 185/180 - Standard 340 171 P2f-4f - 170/165 - Compact

1 Problème 1 : L avion solaire autonome (durée 1h)

") Problèmes IPhO 2012 1 NOM : PRENOM : LYCEE : 1 Problème 1 : L avion solaire autonome (durée 1h) Nous souhaitons dans ce problème aborder quelques aspects de la conception d un avion solaire autonome. Les

Problèmes IPhO 2012 1 NOM : PRENOM : LYCEE : 1 Problème 1 : L avion solaire autonome (durée 1h) Nous souhaitons dans ce problème aborder quelques aspects de la conception d un avion solaire autonome. Les

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Rapport d activités. Conservatoire. d espaces naturels de Midi-Pyrénées. Connaître Protéger Gérer Valoriser

Rapport d activités 2013 Conservatoire d espaces naturels de Midi-Pyrénées Connaître Protéger Gérer Valoriser Sommaire 2 3 9 13 17 20 Les chiffres clés des conservatoires 2 Dates phares pour les Conservatoires

Rapport d activités 2013 Conservatoire d espaces naturels de Midi-Pyrénées Connaître Protéger Gérer Valoriser Sommaire 2 3 9 13 17 20 Les chiffres clés des conservatoires 2 Dates phares pour les Conservatoires

Global Construct - www.globalconstruct.be. global construct. Fabriquez vous-même vos propres blocs de béton!

global construct Fabriquez vous-même vos propres blocs de béton! Nos produits Bloc Global Construct Bloc de coffrage (Bloc de mur) K=0,111! Le Bloc Global Construct est le résultat d années d expériences

global construct Fabriquez vous-même vos propres blocs de béton! Nos produits Bloc Global Construct Bloc de coffrage (Bloc de mur) K=0,111! Le Bloc Global Construct est le résultat d années d expériences

BURKINA FASO Banques et Etablissements financiers Bilans 2000-2001-2002 Burkina Faso - Banques et Etablissements financiers. Millions de francs CFA

Banques et Etablissements financiers Burkina Faso - Banques et Etablissements financiers CAISSE 8 906 12 521 12 754 CREANCES INTERBANCAIRES 82 095 96 466 96 171 - A vue 54 862 52 574 46 429. Banques Centrales

Banques et Etablissements financiers Burkina Faso - Banques et Etablissements financiers CAISSE 8 906 12 521 12 754 CREANCES INTERBANCAIRES 82 095 96 466 96 171 - A vue 54 862 52 574 46 429. Banques Centrales

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

Concours EPITA 2009 Epreuve de Sciences Industrielles pour l ingénieur La suspension anti-plongée de la motocyclette BMW K1200S

Concours EPIT 2009 Epreuve de Sciences Industrielles pour l ingénieur La suspension anti-plongée de la motocyclette MW K1200S Durée : 2h. Calculatrices autorisées. Présentation du problème Le problème

Concours EPIT 2009 Epreuve de Sciences Industrielles pour l ingénieur La suspension anti-plongée de la motocyclette MW K1200S Durée : 2h. Calculatrices autorisées. Présentation du problème Le problème

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Q6 : Comment calcule t-on l intensité sonore à partir du niveau d intensité?

EXERCICE 1 : QUESTION DE COURS Q1 : Qu est ce qu une onde progressive? Q2 : Qu est ce qu une onde mécanique? Q3 : Qu elle est la condition pour qu une onde soit diffractée? Q4 : Quelles sont les différentes

EXERCICE 1 : QUESTION DE COURS Q1 : Qu est ce qu une onde progressive? Q2 : Qu est ce qu une onde mécanique? Q3 : Qu elle est la condition pour qu une onde soit diffractée? Q4 : Quelles sont les différentes

GLOSSAIRE A L USAGE DU FORMATEUR DE CONDUITE TOUT-TERRAIN

GLOSSAIRE A L USAGE DU FORMATEUR DE CONDUITE TOUT-TERRAIN Auteurs Comité pédagogique «COD 3» de l ECASC Glossaire «Formateur de conduite tout terrain» A Angle d attaque : Angle formé par le sol, le point

GLOSSAIRE A L USAGE DU FORMATEUR DE CONDUITE TOUT-TERRAIN Auteurs Comité pédagogique «COD 3» de l ECASC Glossaire «Formateur de conduite tout terrain» A Angle d attaque : Angle formé par le sol, le point

CIRCUITS DE PUISSANCE PNEUMATIQUES

V ACTIONNEURS PNEUMATIQUES : 51 Généralités : Ils peuvent soulever, pousser, tirer, serrer, tourner, bloquer, percuter, abloquer, etc. Leur classification tient compte de la nature du fluide (pneumatique

V ACTIONNEURS PNEUMATIQUES : 51 Généralités : Ils peuvent soulever, pousser, tirer, serrer, tourner, bloquer, percuter, abloquer, etc. Leur classification tient compte de la nature du fluide (pneumatique

Equipement d un forage d eau potable

Equipement d un d eau potable Mise en situation La Société des Sources de Soultzmatt est une Société d Economie Mixte (SEM) dont l activité est l extraction et l embouteillage d eau de source en vue de

Equipement d un d eau potable Mise en situation La Société des Sources de Soultzmatt est une Société d Economie Mixte (SEM) dont l activité est l extraction et l embouteillage d eau de source en vue de