LETTRE CIRCULAIRE N

|

|

|

- Thibaut Bordeleau

- il y a 8 ans

- Total affichages :

Transcription

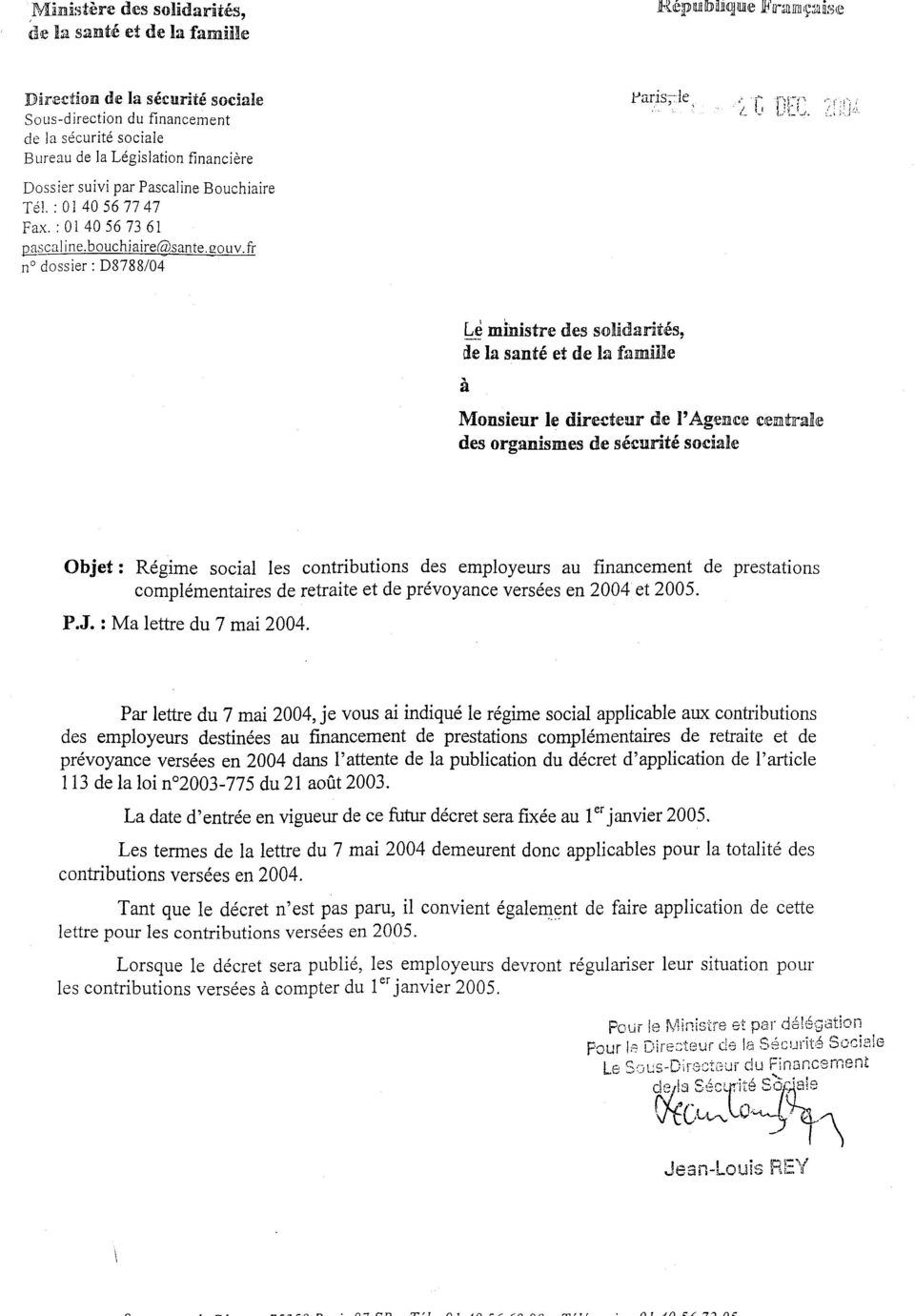

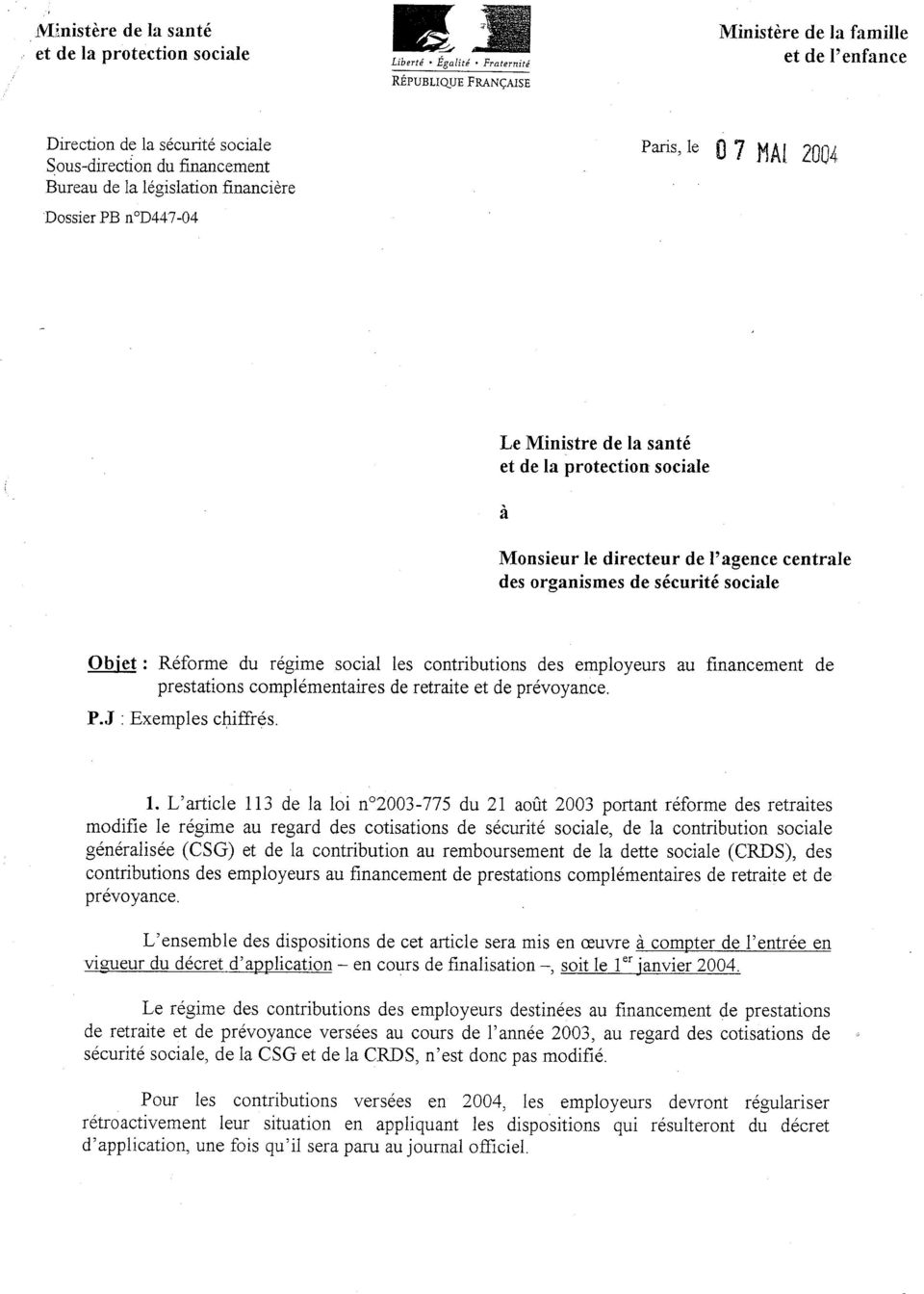

1 PARIS, le 21/01/2005 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N OBJET : Réforme du régime social des contributions des employeurs au financement de prestations complémentaires de retraite et de prévoyance. Lettre ministérielle du 20 décembre 2004 L article 113 de la loi n du 21 août 2003 portant réforme des retraites modifie le régime social des contributions des employeurs au financement de prestations complémentaires de retraite et de prévoyance et renvoie à un décret d application la définition des nouvelles limites d exonération de cotisations et le champ des opérations de retraite concernées. Dans l attente de la parution du décret d application, le Ministère des Solidarités, de la Santé et de la Famille a précisé par lettre du 20 décembre 2004 les modalités qu il convient de retenir. Aux termes des anciens articles L alinéa 5 (issu de la loi du 28 décembre 1979) et D du code de la Sécurité Sociale (issu du décret du 23 juillet 1985), les contributions des employeurs destinées au financement des régimes complémentaires de retraite et de prévoyance sont exonérées de cotisations de Sécurité Sociale dans la limite de 85 % du plafond de Sécurité Sociale par an et par salarié. A l intérieur de cette limite, le montant des contributions consacrées à la prévoyance ne peut excéder 19 % du plafond. L article 113 de la loi n du 21 août 2003 portant réforme des retraites modifie le régime social des contributions patronales destinées au financement des prestations complémentaires de retraite et de prévoyance. La mise en œuvre de ces dispositions est toutefois subordonnée à la publication d un décret qui fixera d une part des limites d exonération de cotisations spécifiques aux régimes de prévoyance complémentaire et aux régimes de retraite supplémentaire, d autre part la nature des opérations de retraite concernées. Par lettre du 20 décembre 2004, jointe en annexe, le Ministère des Solidarités, de la Santé et de la Famille précise la date d entrée en vigueur de cette réforme et les modalités qu il convient de retenir dans l attente de sa mise en œuvre effective. 1

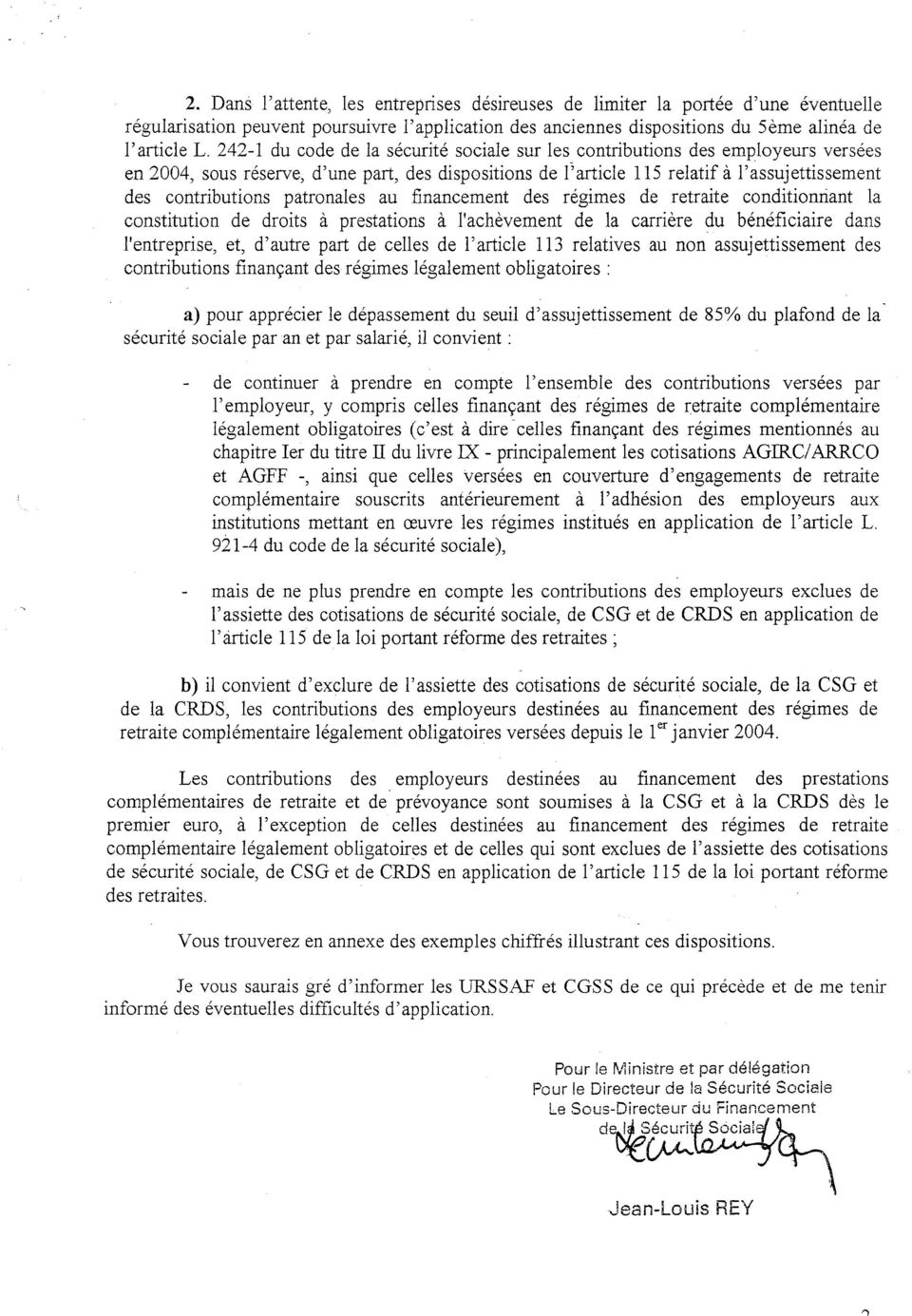

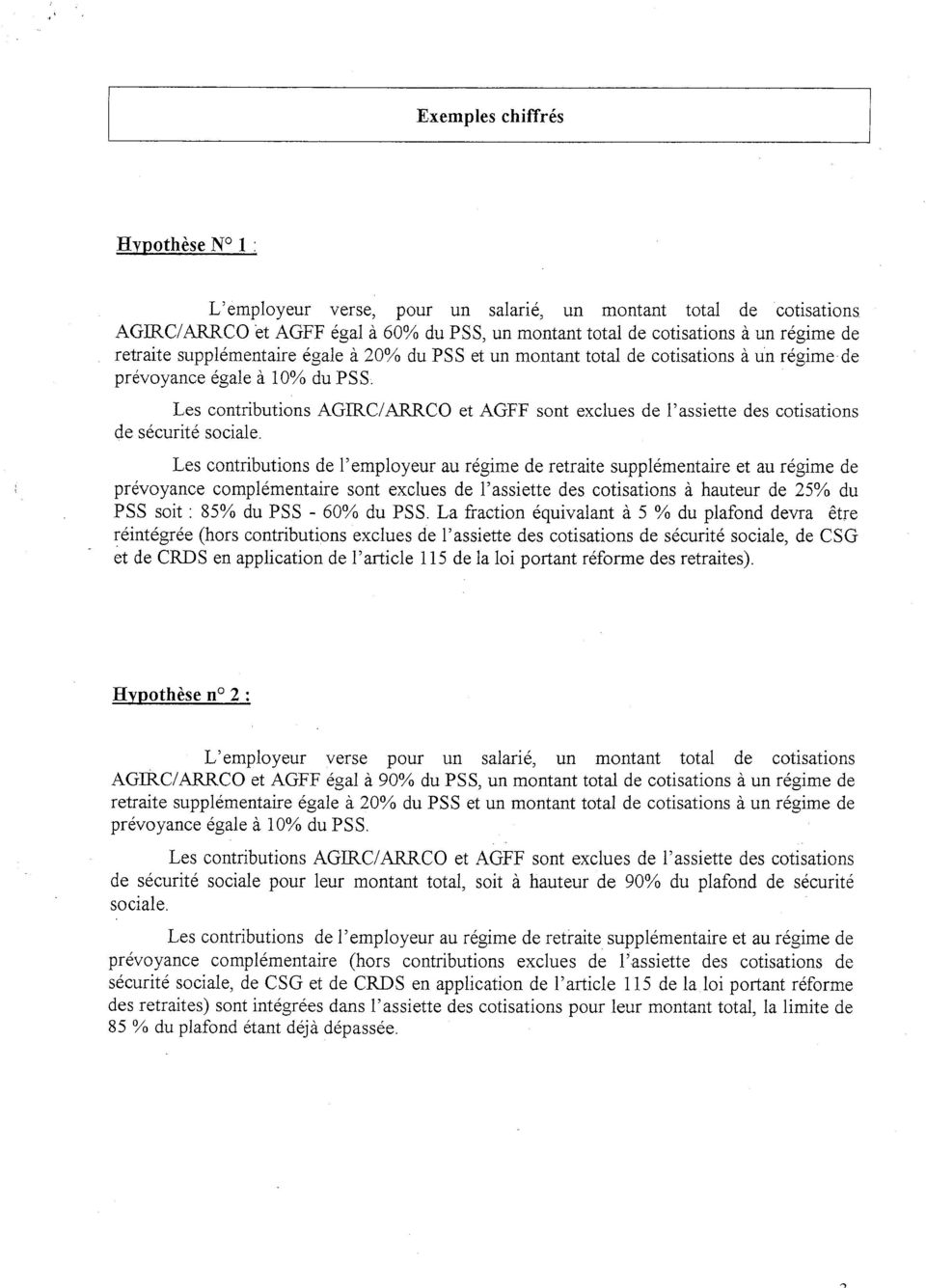

2 1 - Date d entrée en vigueur de la réforme opérée par l article 113 Le Ministère précise que l ensemble des dispositions de l article 113 de la loi n du 21 août 2003 sera mis en œuvre à compter de l entrée en vigueur du décret d application (actuellement en cours de finalisation), prévue pour le 1er janvier Le régime des contributions des employeurs destinées au financement de prestations complémentaires de retraite et de prévoyance versées au cours de l année 2004, au regard des cotisations de Sécurité Sociale, de la CSG et de la CRDS, n a donc pas été modifié par la réforme susvisée. Les contributions patronales restent donc exclues de l assiette des cotisations de Sécurité Sociale dans les limites de 85 % et 19 % du plafond de Sécurité Sociale, selon les modalités précisées par la lettre ministérielle du 7 mai De plus, conformément à la lettre ministérielle du 20 décembre 2004, jusqu à la parution du décret, il convient de faire application de la lettre de la Direction de la Sécurité Sociale du 7 mai 2004 pour les contributions versées en Toutefois une régularisation devra être opérée rétroactivement pour les contributions patronales versées à compter du 1/01/2005 pour tenir compte des dispositions prévues par le décret d application. 2 - Modalités à retenir en 2005 dans l attente de la publication du décret d application Pour l appréciation du dépassement des limites d exonération de cotisations Dans l attente de la publication du décret d application et sous réserve d une régularisation rétroactive, les entreprises sont autorisées à poursuivre en 2005 l application des anciennes dispositions des articles L alinéa 5 et D du code de la Sécurité Sociale. Pour apprécier le dépassement du seuil d assujettissement à cotisations de 85 % du plafond de la Sécurité Sociale par an et par salarié, le Ministère a précisé qu il convient de prendre en compte l ensemble des contributions versées par l employeur, y compris celles finançant les régimes de retraite complémentaire légalement obligatoires (principalement AGIRC/ARRCO et AGFF) mais non les contributions patronales versées dans le cadre de régimes de retraite à prestations définies régis par l article115 de la loi du 21 août 2003 portant réforme des retraites. Pour la détermination de l assiette des cotisations de Sécurité Sociale et de l assiette de la CSG et de la CRDS Le Ministère a précisé que les contributions des employeurs aux régimes de retraite complémentaire légalement obligatoires (notamment AGIRC, ARRCO et AGFF) versées depuis le 1er janvier 2005 sont exclues en totalité, donc sans limitation, de l assiette des cotisations et par alignement de celle de la CSG et de la CRDS. Ainsi dans l hypothèse où le montant lui-même des contributions aux régimes de retraite complémentaire légalement obligatoires dépasse le plafond d exonération visé à l ancien article L alinéa 5 du code de la Sécurité Sociale, la fraction excédant cette limite de 85 % du plafond reste exclue de l assiette des charges sociales. 2

3 Il convient de souligner que restent assujetties à CSG et à CRDS dès le premier euro (après abattement de 3 %) les contributions des employeurs au financement des prestations de retraite supplémentaire et de prévoyance complémentaire dans les conditions antérieures à la loi, à l exception : - des contributions aux régimes de retraite complémentaire légalement obligatoires (qui pouvaient antérieurement être assujetties à CSG et à CRDS dans l hypothèse où elles dépassaient la limite d exonération de cotisations fixée à 85 % du plafond) ; - des contributions aux régimes de retraite à prestations définies, dans la mesure où ils conditionnent expressément les droits du salarié à l achèvement de sa carrière professionnelle dans l entreprise, désormais assujetties à la contribution spécifique visée à l article L du code de la Sécurité Sociale. 3

4

5

6

7

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

Mise en place de la réintégration sociale et fiscale des cotisations de retraite et de prévoyance Février 2014 SOMMAIRE MISE EN PLACE DE LA EGRATION SOCIALE ET FISCALE DES COTISATIONS DE RETRAITE ET DE

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Gestion des Prévoyances PRO BTP

Gestion des Prévoyances PRO BTP Documentation de la PROBTP : Élément de calcul de la CSG/CRDS (toutes entreprises) Taux patronal de prévoyance permettant de déterminer la cotisation à inclure dans l'assiette

Gestion des Prévoyances PRO BTP Documentation de la PROBTP : Élément de calcul de la CSG/CRDS (toutes entreprises) Taux patronal de prévoyance permettant de déterminer la cotisation à inclure dans l'assiette

Informations importantes

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 5 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Les Journées Régionales de la Création & Reprise d Entreprise 8 ème ÉDITION S.M.A.R.T. Production 2004-2005 - Tous droits de reproduction réservés. Par les mêmes organisateurs : 40 ateliers gratuits sur

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

SYNTHESE DE LA REFORME RETRAITE SUPPLEMENTAIRE, PREVOYANCE ET MUTUELLE

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

SYNTHESE DE LA REFORME RRAITE SUPPLEMENTAIRE, PREVOYANCE MUTUELLE La loi Fillon du 21 août 2003 modifie les dispositions fiscales et sociales des régimes de santé et de prévoyance, ainsi que de retraite

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Réintégration de la garantie chirurgie du BTP

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :

![[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :](/thumbs/24/3093749.jpg "[DADS-U] PERCO. Si vous avez mis en place ce dispositif, il doit être déclaré dans la N4DS. Ainsi, les structures attendues seront les suivantes :") [DADS-U] PERCO La loi relative à la réforme des retraites permet aux salariés sans compte épargne-temps d affecter 5 jours au maximum par an de repos non pris sur un PERCO. Si vous avez mis en place ce

[DADS-U] PERCO La loi relative à la réforme des retraites permet aux salariés sans compte épargne-temps d affecter 5 jours au maximum par an de repos non pris sur un PERCO. Si vous avez mis en place ce

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET

Cette circulaire est disponible sur le site htpp://www.securite-sociale.fr/

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Ministère de la santé et des sports Ministère du budget, des comptes publics et de la fonction publique Direction

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Ministère de la santé et des sports Ministère du budget, des comptes publics et de la fonction publique Direction

OBRE 2013 OCT 2012-25 9 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007. Objet : La clause de respiration. Madame, Monsieur

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007 Objet : La clause de respiration Madame, Monsieur La réglementation de l Agirc et de l Arrco, applicable depuis le 1 er juillet 2002, autorise des changements

CIRCULAIRE COMMUNE 2007-9 -DRE Paris, le 28/06/2007 Objet : La clause de respiration Madame, Monsieur La réglementation de l Agirc et de l Arrco, applicable depuis le 1 er juillet 2002, autorise des changements

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

A Régime fiscal des contrats collectifs à adhésion obligatoire

1 U.NPM.F. Direction Générale Service Veille Juridique et fiscale Paris, le 12 septembre 2005 Références : LC/D. 2005-0081 Emetteur : Laurence CHREBOR OBJET : Incidence de la loi portant réforme des retraites

1 U.NPM.F. Direction Générale Service Veille Juridique et fiscale Paris, le 12 septembre 2005 Références : LC/D. 2005-0081 Emetteur : Laurence CHREBOR OBJET : Incidence de la loi portant réforme des retraites

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

le flash actualité Avril 2014

le flash actualité Avril 2014 Thème : Conformité des contrats collectifs santé prévoyance retraite Une période transitoire a été instituée par le décret du 9 janvier 2012 pour la mise en conformité des

le flash actualité Avril 2014 Thème : Conformité des contrats collectifs santé prévoyance retraite Une période transitoire a été instituée par le décret du 9 janvier 2012 pour la mise en conformité des

TESA Notice additive générale

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

TESA Notice additive générale EMPLOYEUR Recto TAUX GLOBAUX DE PART SALARIALE UTILISÉS DANS LE TESA MONTANT DU SMIC OU DU SALAIRE CONVENTIONNEL Verso TAUX DÉTAILLÉS DES PARTS SALARIALE ET PATRONALE (EXEMPLE)

Impact d une restructuration sur l adhésion aux institutions de retraite complémentaire

Mois AAAA Mois AAAA sur l adhésion aux institutions En bref Mise à jour décembre 2008 Cette fiche a un caractère informatif et permettra de mieux cerner les conséquences qu une restructuration peut engendrer

Mois AAAA Mois AAAA sur l adhésion aux institutions En bref Mise à jour décembre 2008 Cette fiche a un caractère informatif et permettra de mieux cerner les conséquences qu une restructuration peut engendrer

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP»

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Extrait gratuit de la publication «Comptabilité, fiscalité et paie pour les entreprises du BTP» Calculer et régler les cotisations sociales Calculer les cotisations URSSAF (vieillesse, CSG CRDS, maternité,

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Aujourd hui, il est consultant dans les domaines de Paie, Déclarations et Ressources Humaines.

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

REUNION D INFORMATION 30 JUIN 2008 LES RETRAITES Synthèse CPI-CNBF (maj 17 avril 2008) Documents de travail : Comparatif CPI et CNBF 25 ANS et 30K Comparatif CPI et CNBF 35 ANS 65K avec produit de retraite

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LETTRE CIRCULAIRE N 2007-048

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Participation des collectivités à la mutuelle santé et au contrat maintien de salaire

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

LETTRE CIRCULAIRE N 2011 0000036

Montreuil, le 24/03/2011 DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE Référence de classement : 1.010.04 SOUS DIRECTION DE LA REGLEMENTATION ET DE LA SECURISATION JURIDIQUE GRANDE DIFFUSION

Montreuil, le 24/03/2011 DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE Référence de classement : 1.010.04 SOUS DIRECTION DE LA REGLEMENTATION ET DE LA SECURISATION JURIDIQUE GRANDE DIFFUSION

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Actualité sociale Juillet 2008

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

Marseille, le 10 juillet 2008 N/REF : ACM-JMM 1 ère mise à jour du 22.07.2008 Actualité sociale Juillet 2008 Attention dernière minute : En page 5 : nouvelle valeur du point de la convention collective

LA LOI DE FINANCES RECTIFICATIVE POUR 2012

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LA LOI DE FINANCES RECTIFICATIVE POUR 2012 CONSEIL La loi 2012-958 du 16 août 2012 consistant en la deuxième loi de finances rectificative pour 2012 a été publiée au JO du 17 août 2012. C est la première

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

1. NON SALARIE AGRICOLE EXERÇANT PLUSIEURS ACTIVITES DE NATURE AGRICOLE

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Les chefs d exploitation ou d entreprise agricole peuvent exercer plusieurs activités simultanément, sous forme d entreprise individuelle ou sous forme sociétaire. Ces activités peuvent être : 1- de nature

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Conférence de Presse

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

CIRCULAIRE CDG90. Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ;

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier 2012

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

FICHE THÉMATIQUE Protection sociale

FICHE THÉMATIQUE Protection sociale C Ce document vous apporte des informations utiles sur vos droits en matière de protection sociale et sur vos régimes de retraite obligatoires dans le cadre du plan

FICHE THÉMATIQUE Protection sociale C Ce document vous apporte des informations utiles sur vos droits en matière de protection sociale et sur vos régimes de retraite obligatoires dans le cadre du plan

Les paramètres appliqués pour le calcul de la retraite sont ceux en vigueur au 60 ème anniversaire de l assuré.

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

CIRCULAIRE COMMUNE 2008-7 -DRE Paris, le 20/10/2008 Objet : Évolution de la durée d'assurance à compter du 1 er janvier 2009 Madame, Monsieur le directeur, La loi n 2003-775 du 21 août 2003 a prévu, en

Protection sociale des expatriés: l évolution de l approche des entreprises. Congrès RéaVie 14 16 octobre 2009

Protection sociale des expatriés: l évolution de l approche des entreprises Congrès RéaVie 14 16 octobre 2009 Introduction La couverture santé et prévoyance des expatriés Les tendances actuelles chez les

Protection sociale des expatriés: l évolution de l approche des entreprises Congrès RéaVie 14 16 octobre 2009 Introduction La couverture santé et prévoyance des expatriés Les tendances actuelles chez les

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan