Le revenu de placements des Canadiens

|

|

|

- Denis Robillard

- il y a 8 ans

- Total affichages :

Transcription

1 Été 1993 (Vol. 5, N o 2) numéro d'article 6 Le revenu de placements des Canadiens Jason Siroonian En 1990, plus de 9,5 millions de Canadiens, c'est-à-dire un peu plus de la moitié des déclarants fiscaux, ont touché des intérêts ou des dividendes ou les deux. Le revenu total qu'ils ont tiré de ces sources a dépassé 39 milliards de dollars et représentait 13 % de leur revenu total. Les placements engendrent habituellement un flux de revenu. Par exemple, les Obligations d'épargne du Canada à intérêt régulier rapportent à leurs propriétaires des intérêts annuels pendant toute la durée de l'obligation. De même, les détenteurs d'actions de sociétés reçoivent ordinairement des dividendes. En outre, la valeur de certains placements peut augmenter ou diminuer avec le temps. Pour ces placements, la différence entre le prix d'achat et le prix de vente est ce qu'on appelle un gain ou une perte en capital. L'analyse qui suit ne traite cependant pas de ces gains ou pertes en capital mais met plutôt l'accent sur les intérêts et les dividendes, groupés sous le terme de revenu de placements (voir Définitions et source des données). Intérêts et dividendes dans les années 80 Dans les années 80, le revenu en intérêts déclaré par les particuliers était lié aux taux d'intérêt (graphique A). Ainsi, en 1981 et en 1982, années où les taux d'intérêt étaient exceptionnellement élevés, les épargnants ont touché un revenu en intérêts plus élevé qu'au milieu des années 80, période où les taux étaient comparativement plus bas. Après 1987, parallèlement à la croissance des taux d'intérêt, le revenu en intérêts a constamment augmenté jusqu'à la fin de la décennie. file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (1 of 9) [6/4/01 3:58:19 PM]

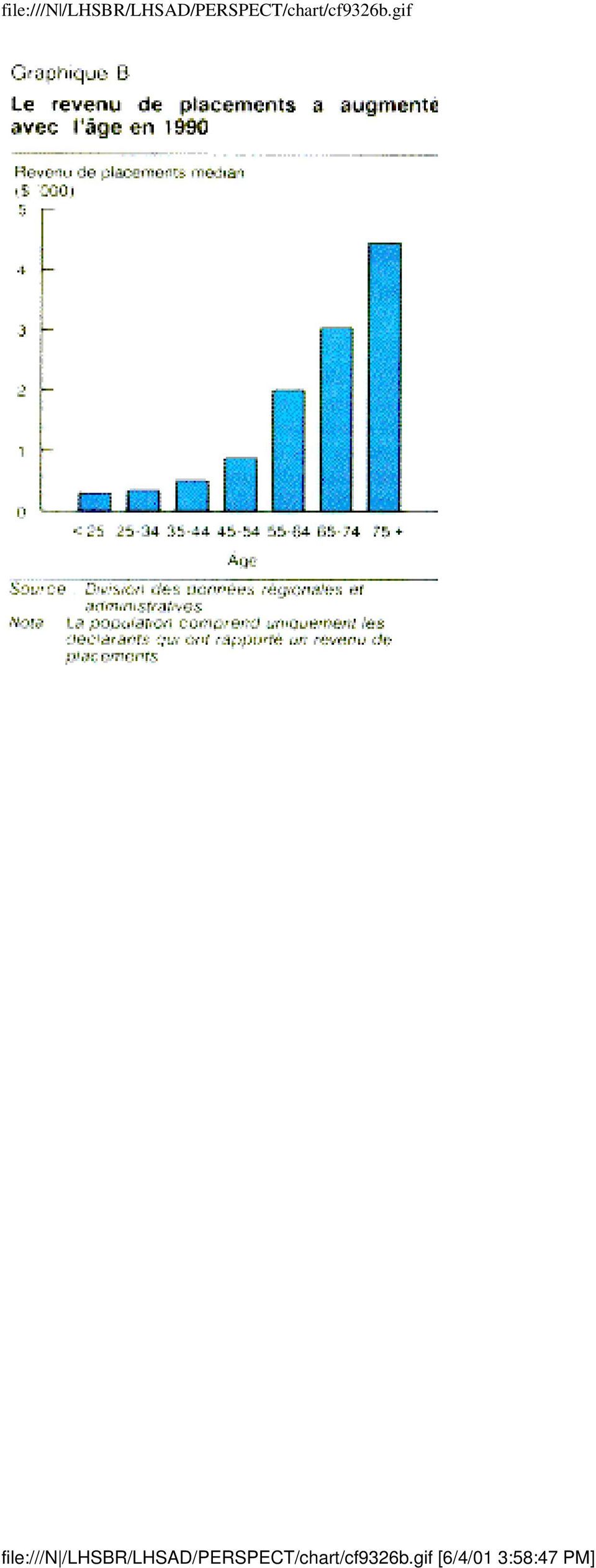

2 Graphique A Pour la plupart des années 80, les revenus en intérêts et de dividendes ont eu des mouvements similaires. Source : Division des données régionales et administratives Comme dans le cas du revenu en intérêts, le chiffre des dividendes déclaré dans les années 80 était, dans la plupart des cas, également lié aux taux d'intérêt. Les Canadiens âgés et le revenu de placements En 1990, ce sont les Canadiens âgés de 75 ans et plus qui, de tous les groupes d'âge, avaient le revenu de placements médian le plus élevé (4 450 $) (graphique B). Ce revenu était presque cinq fois supérieur à celui des personnes âgées de 45 à 54 ans (900 $) et près de quinze fois supérieur à celui des personnes de 25 ans et moins (300 $). Ainsi, les déclarants fiscaux âgés de 75 ans et plus ont touché 20 % du revenu de placements total déclaré, même s'ils ne représentaient que 9 % des personnes ayant un tel revenu. Graphique B Le revenu de placements a augmenté avec l'âge en Source : Division des données régionales et administratives Nota : La population comprend uniquement les déclarants qui ont rapporté un revenu de placements. Le revenu de placements médian de même que la proportion de déclarants fiscaux ayant touché un revenu de ce genre augmentaient avec l'âge (tableau 1). En 1990, 81 % des déclarants âgés de 75 ans et plus ont touché un revenu de placements, comparativement à 27 % des déclarants de moins de 25 ans. Tableau 1 Déclarants fiscaux avec revenu en intérêts et de dividendes selon l'âge et le revenu, 1990 Source : Division des données régionales et administratives file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (2 of 9) [6/4/01 3:58:19 PM]

")

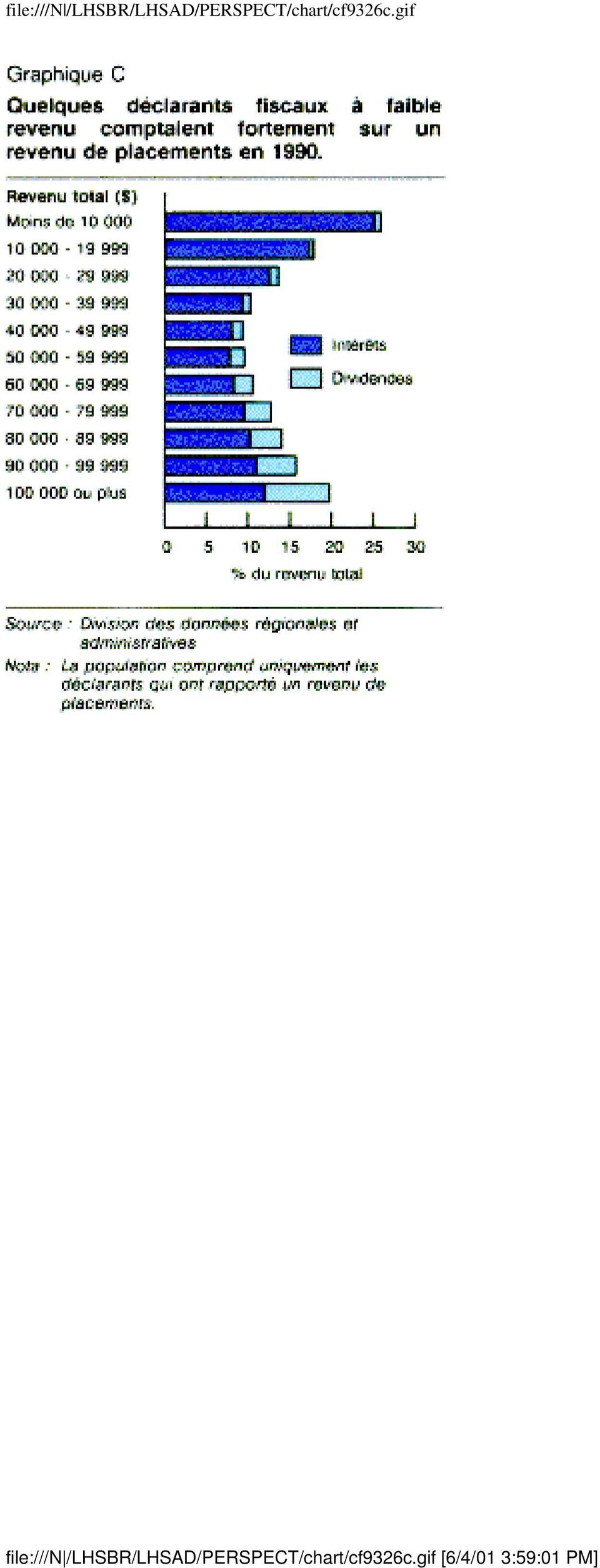

3 Les particuliers à revenu élevé sont les principaux investisseurs Le revenu de placements médian est fortement lié au revenu total. Toutefois, le revenu de placements de certaines catégories de particuliers à faible revenu se rapproche de celui des particuliers à revenu moyen ou élevé. Par exemple, chez les particuliers dont le revenu total se situait entre $ et $, le revenu de placements médian était de $, très semblable à celui des déclarants fiscaux ayant un revenu de $ à $ (1 150 $). Ce rassemblement de haut niveau de revenu de placements déclaré par les particuliers ayant un revenu total peu élevé dénote la présence de personnes âgées dans ces tranches de revenu. Néanmoins, le revenu total demeure un facteur important dans la répartition du revenu de placements. De tous les particuliers ayant déclaré un revenu de ce genre, seulement 2 % avaient un revenu total supérieur à $. Ce petit groupe a touché environ 19 % du revenu de placements total (7,4 milliards de dollars) et leur revenu de placements médian était le plus élevé de toutes les tranches de revenu, soit $. Chez les déclarants dont le revenu total atteignait ou dépassait $, le revenu de placements, en moyenne, représentait une part importante (20 %) du revenu total (graphique C). Quoique moins élevé en chiffres absolus, le revenu de placements de certains particuliers à faible revenu constituait également une part importante de leur revenu total 1. Graphique C Quelques déclarants fiscaux à faible revenu comptaient fortement sur un revenu de placements en Source : Division des données régionales et administratives Nota : La population comprend uniquement les déclarants qui ont rapporté un revenu de placements. Une préférence pour les intérêts En 1990, beaucoup de déclarants avaient un revenu en intérêts. Presque tous les particuliers qui ont déclaré un revenu de placements (98 %) ont touché des intérêts (tableau 1). De plus, les intérêts représentaient la majeure partie (83 %) des 39 milliards de dollars de revenu de placements déclarés en file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (3 of 9) [6/4/01 3:58:19 PM]

.")

4 1990. En proportion du revenu de placements, le revenu en intérêts variait selon l'âge et le revenu total (graphique D). Les intérêts étaient toutefois la principale source de revenu de placements des particuliers de tous les groupes d'âge et de toutes les tranches de revenu. Graphique D En 1990, la proportion de dividendes déclarées... Source : Division des données régionales et administratives Nota : La population comprend uniquement les déclarants qui ont rapporté un revenu de placements. Revenu de dividendes Si un grand nombre de déclarants fiscaux ont touché un revenu en intérêts, il n'en est pas de même pour le revenu de dividendes. Plus le revenu total augmente, plus il est probable pour un particulier de déclarer un revenu de dividendes (tableau 1); ce sont donc principalement les particuliers à revenu élevé qui déclarent des dividendes. En 1990, les déclarants fiscaux dont le revenu total était de $ ou plus ont déclaré 44 % de la totalité du revenu de dividendes. De plus, en proportion du revenu de placements, les dividendes augmentaient à mesure que s'élevait le revenu total (graphique D). Ce phénomène s'explique de plusieurs façons. Premièrement, il est probable que les particuliers dont le revenu est supérieur à la moyenne aient un revenu discrétionnaire (Owens, 1991). Comme le revenu discrétionnaire est de l'argent qu'une personne peut dépenser à sa guise sans faire baisser son niveau de vie, il se prête bien à des placements plus risqués. Par contre, les particuliers qui n'ont pas de revenu discrétionnaire (ou qui en ont peu) placent en général leur argent dans des instruments financiers à faibles risques portant intérêt, par exemple dans des comptes bancaires, dans des Obligations d'épargne du Canada et dans des Certificats de placement garanti (CPG). Deuxièmement, il se peut que la différence de traitement fiscal entre les intérêts et les dividendes influe sur les décisions des particuliers à revenus élevés en matière de placements (Jenkins, 1989). Par exemple, le Crédit d'impôt pour dividendes permet de réduire l'impôt sur le revenu de dividendes, mais il n'existe pas de crédit semblable pour le revenu en intérêts. Alors que le lien entre le revenu total et le revenu de dividendes est manifeste, celui qu'il peut y avoir file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (4 of 9) [6/4/01 3:58:19 PM]

5 entre les dividendes et l'âge du déclarant est moins net. La part du revenu de placements provenant de dividendes atteint un maximum chez les déclarants fiscaux âgés de 35 à 44 ans (graphique D). En 1990, les dividendes représentaient 28 % du revenu de placements des déclarants de ce groupe d'âge. Les données semblent indiquer que ces personnes ont un peu moins peur du risque que les autres. Cependant, 16 % seulement des particuliers âgés de 35 à 44 ans ayant touché un revenu de placements ont déclaré des dividendes. Les femmes et le revenu de placements Si le nombre de personnes qui ont déclaré un revenu de placements était presque le même tant chez les femmes que chez les hommes, la composition de ce revenu variait cependant beaucoup selon le sexe. En 1990, le revenu en intérêts était réparti assez également entre les hommes et les femmes, mais ce n'était pas le cas pour les dividendes. Les personnes qui ont touché des dividendes étaient en majorité des hommes (57 %) et leur part du montant total des dividendes déclarés était de 65 %. Ces dividendes représentaient 22 % du revenu de placements des hommes et 12 % de celui des femmes. Parmi les déclarants fiscaux ayant touché un revenu de placements, le revenu total médian était de $ chez les femmes, comparativement à $ chez les hommes. Comme il existe une relation positive entre le revenu de placements et le revenu total, on pourrait penser que les femmes ont, de façon générale, un revenu de placements moins élevé que les hommes. Or, en 1990, le revenu de placements global des femmes (19,3 milliards de dollars) n'était que légèrement inférieur à celui des hommes (19,8 milliards de dollars). Le phénomène pourrait s'expliquer par la longévité des femmes 2. Comme une femme vit en général plus longtemps que son mari, elle hérite des avoirs financiers de celuici, lesquels s'ajoutent à son propre actif et font augmenter son revenu de placements. Ce revenu de placements, qui avant le décès du mari était peutêtre divisé et déclaré par les deux conjoints ou seulement par le mari, est désormais déclaré uniquement par la veuve (tableau 2). Tableau 2 Revenu des déclarantas fiscaux seuls selon l'âge et le sexe, 1990 Nota : La population inclut uniquement les déclarants fiscaux avec revenu de placements. En 1990, 45 % des particuliers âgés de 75 ans et plus et ayant déclaré un revenu de placements étaient des femmes seules (célibataires, divorcées ou veuves). Pour les hommes seuls, la proportion correspondante était de 12 %. file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (5 of 9) [6/4/01 3:58:19 PM]

6 Sommaire Les placements sont en général une source de revenu importante pour les personnes âgées et pour les particuliers à revenu élevé de tous les groupes d'âge. Cependant, ces deux groupes d'individus diffèrent considérablement. Les personnes âgées de 75 ans et plus qui ont déclaré un revenu de placements avaient un revenu total médian de $, dont 43 %, en moyenne, provenait de placements. Ce revenu de placements se composait en majeure partie (90 %) d'intérêts. Par contre, chez les particuliers ayant touché un revenu de $ ou plus, et qui ont déclaré un revenu de placements, ce dernier représentait 20 % du revenu total et 40 % était sous forme de dividendes. Le revenu de placements est particulièrement important chez les femmes âgées. En effet, comme les femmes vivent plus longtemps que les hommes, elles dépendent de cette source de revenu pendant un plus grand nombre d'années. Définitions et source des données Le revenu en intérêts est le montant que les Canadiens ont indiqué à la ligne 121 de leur déclaration d'impôts T1 de Ce revenu comprend les intérêts que rapportent les dépôts en banque, les Obligations d'épargne du Canada, les actions de sociétés, les bons du Trésor, les rentes, les fonds mutuels et les polices d'assurance-vie ainsi que tous les placements à l'étranger. En 1990, le revenu total de placements à l'étranger, qui comprend les dividendes de sociétés étrangères, représentait 1,5 % seulement du montant total déclaré à la ligne 121. Comme les dividendes de sociétés étrangères ne représentent qu'une faible proportion du revenu de placements à l'étranger, nous avons traité ce dernier comme s'il s'agissait exclusivement d'intérêts. Le montant imposable des dividendes de corporations canadiennes imposables est déclaré à la ligne 120 de la déclaration T1 de Nous avons rajusté ce montant à la baisse, de sorte que le revenu de dividendes se rapporte au montant reçu et non au montant imposable. Le revenu de placements est la somme des intérêts et des dividendes tels qu'ils sont définis ci-dessus. Un particulier ayant un revenu de placements peut avoir déclaré des intérêts, des dividendes ou les deux. Parmi les particuliers ayant déclaré un revenu de placements en 1990, 85 % n'ont touché que des intérêts. Seulement 2 % n'ont touché que des dividendes et 13 % ont à la fois touché des intérêts et des dividendes. Ainsi, parmi les particuliers ayant déclaré un revenu de placements, 98 % ont touché des intérêts et 15 %, des dividendes. file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (6 of 9) [6/4/01 3:58:19 PM]

d'intérêts.")

7 Le revenu total d'un déclarant est la somme de ses revenus de diverses sources avant impôt. Ces sources de revenu sont : le revenu d'emploi brut moins les déductions pour emploi et autres montants déductibles, le revenu net d'un travail autonome, le revenu de pension brut, les transferts gouvernementaux (par exemple le Crédit pour taxe fédérale sur les ventes et le Crédit d'impôt pour enfants) et le revenu d'autres provenances (par exemple les prestations d'assurance-chômage et le revenu de placements). Les gains en capital imposables n'entrent pas dans le calcul du revenu total. Un peu plus de 50 % des particuliers ont déclaré un revenu de placements. Cette proportion en apparence faible peut s'expliquer par le fait que les particuliers touchant peu d'intérêts ne déclarent pas cette source de revenu. Comme ce ne sont pas toutes les personnes qui touchent un revenu de ce genre qui reçoivent des feuillets de renseignements (par exemple, celles dont le revenu en intérêts n'atteint pas 100 $ n'en reçoivent pas), il est possible que certains déclarants pensent à tort n'être pas obligés de déclarer ce revenu. Revenu médian et revenu moyen On calcule le revenu moyen d'un groupe de personnes en additionnant le revenu total de chacune de ces personnes, puis en divisant cette somme par le nombre de personnes. Par ailleurs, on détermine le revenu médian en classant les revenus totaux par ordre d'importance. Le chiffre du milieu est le revenu médian. Pour analyser le revenu personnel, et plus précisément le revenu de placements, nous avons choisi les médianes comme mesures représentatives. Les moyennes n'ont pas été utilisées à cause de la présence de quelques valeurs très élevées (ou très faibles) dans une série de chiffres qui au moment du calcul de la moyenne attire inévitablement la moyenne vers ces valeurs aberrantes. En d'autres termes, la présence de quelques particuliers ayant un revenu très élevé fait en général augmenter la moyenne et surévalue la situation réelle de la majorité des personnes du groupe. La médiane, elle, n'est pas faussée par la présence de valeurs aberrantes aux deux extrémités de la distribution et constitue par conséquent une mesure plus représentative. En 1990, par exemple, le revenu de placements moyen des particuliers ayant déclaré un revenu de ce genre se chiffrait à $, tandis que le revenu de placements médian était de 850 $ seulement. Les données relatives aux intérêts et aux dividendes utilisées dans cet article ont été tirées du fichier sur les familles (T1FF) établi par la Division des données régionales et administratives de Statistique Canada à partir des renseignements de l'impôt sur le revenu des particuliers. Ce fichier contient également des données se rapportant à d'autres genres de revenus de placements tels que le revenu net d'une société en commandite, le revenu de location net et les gains en capital imposables. On peut obtenir les données par province, par ville ou pour d'autres régions infraprovinciales. Pour de plus amples renseignements sur ce fichier, on peut téléphoner à la Division des données régionales et administratives de Statistique Canada au (613) file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (7 of 9) [6/4/01 3:58:19 PM]

. Les gains en capital imposables n'entrent pas dans le calcul du revenu total. Un peu plus de 50 % des particuliers ont déclaré un revenu de placements.")

8 Notes Note 1 Étant donné la relation positive entre la probabilité de déclarer un revenu de placements et le revenu total, les particuliers à faible revenu ont été proportionnellement moins nombreux que les particuliers à revenu élevé à déclarer un revenu de placements. Seulement 40 % des déclarants ayant un revenu total inférieur à $ l'ont fait, comparativement à 92 % des déclarants dont le revenu atteignait ou dépassait $. Note 2 Parmi les couples mariés, la femme vit en général plus longtemps que son mari. «En fait, la moitié des mariages se terminent par le décès de l'homme et seulement un cinquième par le décès de la femme. Mis à part le fait que les épouses vivent plus longtemps que leur mari, elles sont, en moyenne, deux ans et demi plus jeunes que ce dernier. Par conséquent, il ne faut pas s'étonner que la femme «moyenne» (qui comprend toutes les femmes, qu'elles soient veuves ou non) soit en état de veuvage quatre fois plus longtemps que l'homme «moyen» (8 ans pour les femmes, comparativement à 2 ans pour les hommes)» (Adams et Nagnur, 1988). Documents consultés ADAMS, O.B. et D.N. NAGNUR. Mariage, divorce et mortalité : Analyse des tables de mortalité, Canada et régions, Ottawa, Statistique Canada, septembre 1988, catalogue F, p DUMAS, J. Rapport sur l'état de la population du Canada, 1991, annuel, catalogue F, décembre 1991, Statistique Canada, Ottawa, p GALARNEAU, D. «Femmes à l'approche de la retraite», dans L'emploi et le revenu en perspective, Ottawa, Statistique Canada, automne 1991, catalogue F, trimestriel, p JENKINS, P. Effects of changing age structure on consumption and saving, Document de travail no , Ottawa, Ministère des Finances, p The role and economic implications of the Canadian Dividend Tax Credit, Discussion Paper no. 307, June Ottawa: Economic Council of Canada. LINDSAY, C. et M.S. DEVEREAUX. La pré-retraite : un profil des Canadiens de 55 à 64 ans, Ottawa, Statistique Canada, novembre 1991, catalogue F, p OWENS, D. «Détermination du revenu discrétionnaire», dans L'emploi et le revenu en file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (8 of 9) [6/4/01 3:58:19 PM]

9 perspective, Ottawa, Statistique Canada, printemps 1991, catalogue F, trimestriel, p RASHID, A. Sources et répartition du revenu des Canadiens, Ottawa, Statistique Canada, novembre 1977, catalogue , p REVENU CANADA, IMPOT. Statistiques fiscales, Ottawa, 1991, catalogue Rv Auteur Jason Siroonian est au service de la Division de l'analyse des enquêtes sur le travail et les ménages de Statistique Canada. Source L'emploi et le revenu en perspective, Été 1993, Vol. 5, n o 2 (n o XPF au catalogue de Statistique Canada). file:///n /LHSBR/LHSAD/PERSPECT/Pf9326.htm (9 of 9) [6/4/01 3:58:19 PM]

10 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326A.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326A.gif [6/4/01 3:58:43 PM]

11 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326b.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326b.gif [6/4/01 3:58:47 PM]

12 TF93261 Tableau 1 Déclarants fiscaux avec revenu en intérêts et de dividendes selon l âge et le revenu, 1990 Déclarants fiscaux avec revenu de placements Tous les déclarants fiscaux Total Proportion de tous les déclarants Proportion avec revenu en intérêts Proportion avec revenu de dividendes 000 % Total Âge Moins de 25 ans à 34 ans à 44 ans à 54 ans à 64 ans à 74 ans ans et plus Revenu total Moins de 10,000 $ ,000-19,999 $ ,000-29,999 $ ,000-39,999 $ ,000-49,999 $ ,000-59,999 $ ,000-69,999 $ ,000-79,999 $ file:///n /LHSBR/LHSAD/PERSPECT/table/tf93261.htm (1 of 2) [6/4/01 3:58:52 PM]

13 TF ,000-89,999 $ ,000-99,999 $ ,000 $ et plus Source : Division des données régionales et administratives file:///n /LHSBR/LHSAD/PERSPECT/table/tf93261.htm (2 of 2) [6/4/01 3:58:52 PM]

14 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326c.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326c.gif [6/4/01 3:59:01 PM]

15 file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326d.gif file:///n /LHSBR/LHSAD/PERSPECT/chart/cf9326d.gif [6/4/01 3:59:08 PM]

16 TF93262 Tableau 2 Revenu des déclarants fiscaux seuls selon l âge et le sexe, 1990 Déclarants fiscaux avec revenu de placements Tous les déclarants fiscaux Total Proportion de tous les déclarants Revenu total médian Revenu de placements médian 000 % $ Femmes seules 55 à 64 ans à 74 ans ans et plus Hommes seuls 55 à 64 ans à 74 ans ans et plus Nota: La population inclut uniquement les déclarants fiscaux avec revenu de placements. file:///n /LHSBR/LHSAD/PERSPECT/table/tf93262.htm [6/4/01 3:59:18 PM]

Les parents occupés et le partage des travaux domestiques

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Automne 1993 (Vol. 5, N o 3) numéro d'article 4 Les parents occupés et le partage des travaux domestiques Katherine Marshall Si la division du travail au sein de la main-d'œuvre rémunérée a reçu beaucoup

Le travail par postes

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Printemps 1993 (Vol. 5, N o 1) numéro d'article 2 Le travail par postes Deborah Sunter Trois travailleurs canadiens sur dix ne font pas du «9 à 5». Qu'ils soient policiers, pompiers, travailleurs dans

Une famille, deux pensions

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Article. Bien-être économique. par Cara Williams. Décembre 2010

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Évaluation de l admissibilité financière aux certificats d aide juridique

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

La trousse financière pour les nouveaux arrivants. Feuilles de travail

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Le gouvernement du Canada, à l instar de

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Philip Giles et Karen Maser Utilisation du REER avant la retraite Le gouvernement du Canada, à l instar de ceux de nombreux autres pays, offre une mesure incitative pour encourager l épargneretraite personnelle.

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION Logement Définitions Cet indicateur est calculé en divisant le nombre de ménages privés qui consacrent 30 % ou plus de leur

MÉNAGES PRIVÉS AYANT CONSACRÉ 30 % OU PLUS DE LEUR REVENU AUX COÛTS D HABITATION Logement Définitions Cet indicateur est calculé en divisant le nombre de ménages privés qui consacrent 30 % ou plus de leur

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

Sources de revenu et autonomie des immigrants âgés au Canada SOMMAIRE Préparé pour la Conférence économique 2005, Ottawa 10 mai 2005 Colleen Dempsey Recherche et statistiques stratégiques Citoyenneté et

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

6.0 Dépenses de santé et situation budgétaire des gouvernements provinciaux et territoriaux En 2013, on prévoit que les dépenses de santé des gouvernements provinciaux et territoriaux atteindront 138,3

BULLETIN DE FISCALITÉ. Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX?

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland andre.cham@sympatico.ca L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

8. Nouvelles vidéos : visionnez-les et partagez! Avez-vous vu nos récentes vidéos des Placements et retraite? (Voir page 4)

") Édition janvier 2015 ASSURANCE VIE 1. Printemps 2015 : version améliorée de FlexTerm! La FlexTerm en version améliorée pointera ce printemps! Et à voir les belles caractéristiques qui s y ajouteront, il

Édition janvier 2015 ASSURANCE VIE 1. Printemps 2015 : version améliorée de FlexTerm! La FlexTerm en version améliorée pointera ce printemps! Et à voir les belles caractéristiques qui s y ajouteront, il

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Stratégie de transfert du patrimoine de l entreprise

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Série Monarque de la Transamerica Guide du client Stratégie de transfert du patrimoine Série Monarque La logique à l appui de la solution Série Monarch Monarque Series La logique à l appui de la solution

Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Gestion des finances personnelles. Planifier stratégiquement mes finances personnelles. 30 heures

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Community Legal Information Association of PEI, Inc. Prince Edward Island, Inc. Vivre à deux

Community Legal Information Association of Prince Edward Island, Inc. Vivre à deux Introduction À l Île-du-Prince-Édouard, la définition d un conjoint comprend les conjoints de même sexe, les conjoints

Community Legal Information Association of Prince Edward Island, Inc. Vivre à deux Introduction À l Île-du-Prince-Édouard, la définition d un conjoint comprend les conjoints de même sexe, les conjoints

Ce que tous les Canadiens âgés devraient savoir au sujet de la. planification financière. planification financière ISSD-043(1)-05-10

-05-10") Ce que tous les Canadiens âgés devraient savoir au sujet de la planification financière 1 planification financière ISSD-043(1)-05-10 Préparer un plan financier est une façon de prendre en main votre avenir

Ce que tous les Canadiens âgés devraient savoir au sujet de la planification financière 1 planification financière ISSD-043(1)-05-10 Préparer un plan financier est une façon de prendre en main votre avenir

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

BULLETIN DE FISCALITÉ. Janvier 2012

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

FONDS SIMPLE BON SENS ADDENDA RELATIF À

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation

Wendy Pyper Prendre du retard dans ses paiements LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation au Canada a suscité un certain nombre de préoccupations. En octobre 2001, quelque 44 millions de cartes de

Wendy Pyper Prendre du retard dans ses paiements LE NIVEAU ÉLEVÉ DE LA DETTE à la consommation au Canada a suscité un certain nombre de préoccupations. En octobre 2001, quelque 44 millions de cartes de

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

Bienvenue au Canada. Bureau international des services fiscaux. Étudiants étrangers

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

FONDS DE L AVENIR DE LA SANB INC. RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT ET DE GESTION Adopté le 26 septembre 2009 1 RÈGLEMENT ADMINISTRATIF RÉGISSANT LES POLITIQUES DE PLACEMENT

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER Nicholas-James Clavet et Jean-Yves Duclos Juin / June 2015 La Chaire de recherche Industrielle

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER Nicholas-James Clavet et Jean-Yves Duclos Juin / June 2015 La Chaire de recherche Industrielle

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Comment vous cumulez des crédits

Comment vous cumulez des crédits 2013 Comment vous cumulez des crédits Vous remplissez les conditions requises pour bénéficier de prestations de Sécurité Sociale en cumulant des crédits par l exercice

Comment vous cumulez des crédits 2013 Comment vous cumulez des crédits Vous remplissez les conditions requises pour bénéficier de prestations de Sécurité Sociale en cumulant des crédits par l exercice

FORMULAIRE DE DÉCLARATION DE PATRIMOINE

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

FORMULAIRE DE DÉCLARATION DE PATRIMOINE TYPE DE DÉCLARATION: Entrée en Fonction Référence : Loi du 20 Février 2008 et Moniteur No. 17 Sortie de Fonction Titre de la Fonction Date de la déclaration../ /.

Services gouvernementaux

Services gouvernementaux Déclaration fiscale Gouvernement du Canada o Service Canada o Prestation d assurance-emploi Gouvernement du Québec o Régie des rentes (prestations pour enfants) o Ministère des

Services gouvernementaux Déclaration fiscale Gouvernement du Canada o Service Canada o Prestation d assurance-emploi Gouvernement du Québec o Régie des rentes (prestations pour enfants) o Ministère des

Les enjeux de la retraite pour les prochaines générations

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Addenda au Compte de retraite immobilisé (CRI) Alberta

Alberta") Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

Condition féminine Canada Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers La responsabilité de l intégrité et de l objectivité des états financiers ci-joints pour l

Notes de recherche de l

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009

SADC Document de référence

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

Financière Sun Life inc.

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Notre planète mobile : Canada

Notre planète mobile : Canada Mieux comprendre les utilisateurs de mobiles Mai 2012 1 LES TÉLÉPHONES INTELLIGENTS ONT TRANSFORMÉ LE COMPORTEMENT DES CONSOMMATEURS 2 Le téléphone intelligent représente

Notre planète mobile : Canada Mieux comprendre les utilisateurs de mobiles Mai 2012 1 LES TÉLÉPHONES INTELLIGENTS ONT TRANSFORMÉ LE COMPORTEMENT DES CONSOMMATEURS 2 Le téléphone intelligent représente

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

Recherches mises en valeur

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Recherches mises en valeur Résumé hebdomadaire de nos meilleures idées et développements au sein de notre univers de couverture La Meilleure Idée Capital One va fructifier votre portefeuille 14 février

Rapport sur les droits à l égalité des. Autochtones

Rapport sur les droits à l égalité des Autochtones Les symboles suivants sont utilisés dans le présent document : Symbole E F ** Définition Donnée à utiliser avec prudence; coefficient de variation entre

Rapport sur les droits à l égalité des Autochtones Les symboles suivants sont utilisés dans le présent document : Symbole E F ** Définition Donnée à utiliser avec prudence; coefficient de variation entre

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Tendances récentes dans les industries automobiles canadiennes

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

1. Les comptes de dépôt et d épargne

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

Adresse. Je demande le transfert de la totalité des montants auxquels j'ai droit selon le régime indiqué dans la section A ou B.

la totalité des montants auxquels j'ai droit selon le régime indiqué individuel du régime et numéro du spécimen approuvé du fonds et numéro du spécimen approuvé Copie 1 À l'intention du cédant (toutes

la totalité des montants auxquels j'ai droit selon le régime indiqué individuel du régime et numéro du spécimen approuvé du fonds et numéro du spécimen approuvé Copie 1 À l'intention du cédant (toutes

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

Directives du programme Ontario au travail

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Protection en matière de pensions, situation par rapport à la retraite et taux de remplacement du revenu d une cohorte de personnes âgées canadiennes

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

N o 11F0019M au catalogue N o 321 ISSN 1205-9161 ISBN 978-1-100-93382-5 Document de recherche Direction des études analytiques : documents de recherche Protection en matière de pensions, situation par

Planification financière 410-610

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Étude de cas Desjardins

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

LE TRAVAIL SAISONNIER constitue depuis longtemps

Travail saisonnier et utilisation de l assurance-emploi Shawn de Raaf, Costa Kapsalis et Carole Vincent LE TRAVAIL SAISONNIER constitue depuis longtemps un aspect important du marché du travail canadien.

Travail saisonnier et utilisation de l assurance-emploi Shawn de Raaf, Costa Kapsalis et Carole Vincent LE TRAVAIL SAISONNIER constitue depuis longtemps un aspect important du marché du travail canadien.

Mieux investir pour accumuler davantage en vue de la retraite

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

Les entreprises de distribution de radiodiffusion

Les entreprises de distribution de radiodiffusion A) Ensemble du Canada Entreprises et abonnements D un bout à l autre du Canada, près de douze millions de foyers sont abonnés à un service de distribution

Les entreprises de distribution de radiodiffusion A) Ensemble du Canada Entreprises et abonnements D un bout à l autre du Canada, près de douze millions de foyers sont abonnés à un service de distribution

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

L obtention d un diplôme au Canada : profil, situation sur le marché du travail et endettement des diplômés de la promotion de 2005

N o 81-595-M au catalogue N o 074 ISSN : 1711-8328 ISBN : 978-1-100-91284-4 Documents de recherche Culture, tourisme et Centre de la statistique de l éducation L obtention d un diplôme au Canada : profil,

N o 81-595-M au catalogue N o 074 ISSN : 1711-8328 ISBN : 978-1-100-91284-4 Documents de recherche Culture, tourisme et Centre de la statistique de l éducation L obtention d un diplôme au Canada : profil,

Dans ce numéro : * Majoré de 2 000 $ si la personne à charge a une déficience et que vous avez droit au montant pour aidants familiaux.

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Janvier 2012 Dans ce numéro : INDEXATION DES MONTANTS DE 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Janvier 2012 Dans ce numéro : INDEXATION DES MONTANTS DE 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES

DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Statistiques de finances publiques consolidées

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

La Banque Nationale divulgue des résultats record au premier trimestre de 2014

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

COMMUNIQUÉ PREMIER TRIMESTRE 2014 La Banque Nationale divulgue des résultats record au premier trimestre de 2014 L information financière contenue dans le présent document est basée sur les états financiers

Formulaire d inscription Compte FRR fonds communs de placement

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

CHAPITRE 2. Population, ménages et familles

CHAPITRE 2 Population, ménages et familles Les faits saillants Enquête sur les conditions de vie en Haïti Distribution spatiale, structure par âge et par sexe de la population Le taux d urbanisation de

CHAPITRE 2 Population, ménages et familles Les faits saillants Enquête sur les conditions de vie en Haïti Distribution spatiale, structure par âge et par sexe de la population Le taux d urbanisation de

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

STRUCTURES ORGANISATIONNELLES

Introduction 9 STRUCTURES ORGANISATIONNELLES Par Sven Milelli INTRODUCTION Structures organisationnelles 11 Il existe une grande variété de structures juridiques possibles pour l exploitation d une entreprise

Introduction 9 STRUCTURES ORGANISATIONNELLES Par Sven Milelli INTRODUCTION Structures organisationnelles 11 Il existe une grande variété de structures juridiques possibles pour l exploitation d une entreprise

48,5 Bcf RAPPORT T1 2015 SUR L'ÉNERGIE DE L ONTARIO JAN MAR 2015 PÉTROLE ET GAZ NATUREL. Infrastructure de transport du gaz naturel

RAPPORT T1 SUR L'ÉNERGIE DE L ONTARIO JAN MAR PÉTROLE ET GAZ NATUREL Prix au détail moyens de l essence ordinaire et du diesel à l'échelle provinciale ($/L) Prix du gaz naturel en vigueur pour le commerce

RAPPORT T1 SUR L'ÉNERGIE DE L ONTARIO JAN MAR PÉTROLE ET GAZ NATUREL Prix au détail moyens de l essence ordinaire et du diesel à l'échelle provinciale ($/L) Prix du gaz naturel en vigueur pour le commerce

Les assurances sociales et le travail à temps partiel

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

Les assurances sociales et le travail à temps partiel Informations utiles à toutes les personnes qui travaillent à temps partiel et assument la garde d enfants ou l assistance de parents. Informations

DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014

Pour diffusion immédiate DOLLARAMA ANNONCE DE SOLIDES RÉSULTATS POUR LE PREMIER TRIMESTRE ET RENOUVELLE SON OFFRE PUBLIQUE DE RACHAT DANS LE COURS NORMAL DES ACTIVITÉS MONTRÉAL (Québec), le 12 juin 2014

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES