Comptabilité générale I LES OPÉRATIONS D ACHAT

|

|

|

- Liliane Chagnon

- il y a 8 ans

- Total affichages :

Transcription

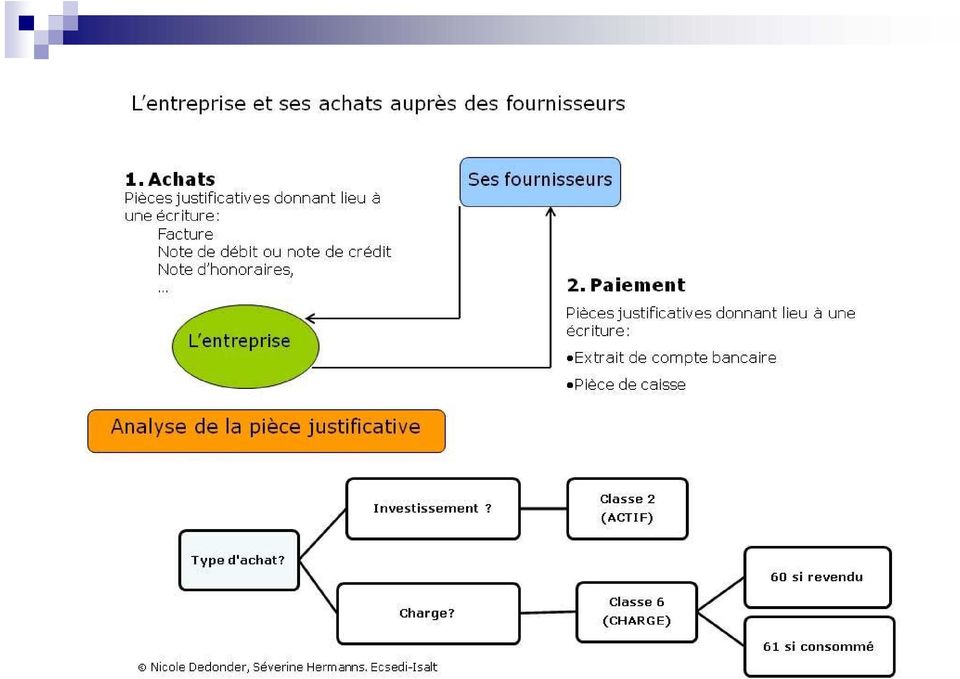

1 Comptabilité générale I LES OPÉRATIONS D ACHAT

2 Quels achats? 1. Biens durables (Cl. 2) 2. Achats de marchandises ou services destinés à la vente (Cl. 60..) 3. Fournitures ou services consommés (Cl. 61..)

3. Fournitures ou services")

3 Quelle peut être l origine des achats? On distingue un achat: National Intracommunautaire International (importation)

4 Qu est-ce qui est à l origine de l enregistrement comptable d un achat ou de la correction d un achat? Une pièce justificative: La facture La note d honoraire La note de débit La note de crédit = documents entrants

5 Très important : Connaître l activité de l entreprise qui doit comptabiliser les opérations. En effet, selon l activité, la destination des achats peut être différente : un gérant de magasin d informatique qui achète des ordinateurs auprès de son fournisseur les destine à la vente auprès de ses propres clients. Un agent de voyage qui achète 5 ordinateurs pour équiper ses bureaux les destine à une utilisation durable dans le cadre de son entreprise. Le choix des comptes d imputation sera totalement différent!

6

7 Pour mémoire: quelques questions relatives à la TVA, Quelles sont les conditions de récupération de la TVA? La TVA payée sur les achats est-elle toujours intégralement récupérable? La TVA à récupérer constitue-t-elle une dette ou une créance? Pour qui? Envers qui? Quelles sont les opérations qui ne sont pas soumises à la TVA? Exemples concrets?

8 Déductibilité TVA La déduction de la TVA payée sur les achats de biens et services est un droit fondamental de l assujetti avec droit à déduction. La facture, le support de la déduction. La facture doit constater le fait générateur de la TVA ce qui signifie qu elle ne peut être émise par le fournisseur que lorsque la TVA est exigible càd au moment où l opération est effectuée ou, avant ce moment, au moment de l encaissement de tout ou partie du prix. Seule la TVA relative à des opérations professionnelles est déductible. La TVA payée pour des biens ou services privés n'est jamais déductible. En cas de dépenses mixtes, la TVA n est déductible que dans la mesure de l affectation économique.

9 Fait générateur en matière de TVA? Une facture est émise au plus tard le 15 e jour du mois qui suit celui du fait générateur de TVA, à savoir: Le paiement partiel ou total Lors de la livraison du bien ou de la prestation de service L acompte sera réclamé via un autre document qu une facture et la TVA n est mentionnée en aucune façon sur ce document (pas de montant pas de taux,,,,) Le droit à déduction de la TVA ne peut être exercé par le client qu à condition que la TVA soit devenue exigible en vertu du fait générateur et qu il soit en possession d une facture régulière.

Le droit à déduction de la TVA ne peut être exercé par le client qu à condition")

10 Déductibilité TVA Certaines TVA sont totalement déductibles : il suffit qu elles concernent l activité économique ouvrant droit à déduction (ex : TVA sur achat de marchandises destinées à être revendues, sur frais de fonctionnement tels que l eau, le gaz,, sur les frais de publicité, ). Toutefois, même pour les opérations professionnelles, il existe un certain nombre de dépenses pour lesquelles il y a des limites ou des exclusions à la déductibilité de la TVA payée (frais de voiture, notes de restaurant, cadeaux commerciaux, ). Voir document Deloitte Syllabus pratique

.")

11 Le cycle de la TVA pour rappel

12 La base imposable pour rappel Quantité X Prix unitaire = PRIX BRUT HORS TVA (élément essentiel de la BI) -REMISE -RISTOURNE - RABAIS = PRIX NET HORS TVA -ESCOMPTE + FRAIS ACCESSOIRES (commission, transport, assurance) + POURBOIRE OBLIGATOIRE + EMBALLAGES PERDUS + IMPOTS, DROITS ET TAXES (taxe de séjour, droits d accises, droits d entrée, taxe récupel) = BASE IMPOSABLE BASE IMPOSABLE X TAUX DE TVA = TVA

= BASE IMPOSABLE BASE IMPOSABLE X TAUX DE")

13 Comptabilisation en 2 temps Les opérations d achat se font sur base de factures. L opération donnera généralement lieu à deux écritures différentes: la première enregistrera l achat et la dette envers le fournisseur (ou la correction) la deuxième concernera le règlement de la dette via un compte financier sur base d un extrait de compte ou d une pièce de caisse.

14 Comment procéder à l enregistrement comptable de l achat? 2 écritures obligatoires: (a) Livre-journal (b) Grand livre des comptes On retrouve ces 2 écritures à chacune des étapes: 1. enregistrement de l achat 2. enregistrement du paiement

15 Ce qu il est important de connaître avant de pouvoir «écrire» en compta? Les types de comptes et le fonctionnement des comptes ACTIF PASSIF A P 0 + CHARGES PRODUITS Équilibre débit / crédit

16 La comptabilisation des opérations d achat: Des immobilisations Des stocks de marchandises ou de services destinés à la vente Des biens et services consommés

17 I. La comptabilisation d un bien durable (des immobilisations): cl. 2 Bien durable? Il s agit des biens de toute nature (meubles, immeubles, corporels, incorporels...) détenus par l entreprise non dans le but d être vendus mais utilisés ou conservés de manière durable.

18 Bien d investissement et TVA SOURCE : CEULEMANS M., APPRENDRE LA TVA, GUIDE PRATIQUE, EDIPRO, EDITIONS DE LA CHAMBRE DE COMMERCE ET D INDUSTRIE, LIÈGE, ÉDITION 2014 «En matière de TVA, on entend par bien d investissement: d une part, les acquisitions d immeubles et travaux immobiliers de construction et d aménagement d immeubles d autre part, les biens mobiliers corporels qui ont une valeur unitaire de plus de 1.000,00 HTVA destinés à être utilisé durablement comme instrument de travail ou comme moyen d exploitation (matériel d exploitation, matériel informatique, mobilier de bureau, véhicule, installation de chauffage, etc.»

19 Quelle valeur d acquisition? Le compte d actif de classe 2 est débité (car il augmente) du prix d acquisition (VA), c est-à-dire: du prix d achat hors TVA dans la mesure où elle est déductible! déduction faite des réductions commerciales obtenues majoré des frais éventuels (ex: frais d installation du matériel informatique) En fin d exercice comptable, toutes ces immobilisations font l objet d amortissements et figurent au bilan pour leur valeur comptable nette (cf. compta II).

20 (1a) L écriture de l achat de classe 2 dans les comptes Mat Info(VA) 1.139,67 (1) 411 TVA à récupérer 239,33 (1) 440 Fournisseur 1.379,00 (1)

411 TVA à récupérer")

21 (1b) La journalisation de l achat (cl. 2) N D C Libellé D C date Mobilier TVA sur achats 1.139,67 239, Fournisseur Facture n.. de Cami 1.379,00 par convention, le compte débité est toujours inscrit en premier lieu, tandis que le compte crédité est inscrit en retrait du premier.

22 2. La comptabilisation du paiement 550 Banque 1.379, Fournisseur 1.379,00 N D C Libellé D C date Fournisseur 1.379, Banque Extrait de compte n 1.379,00 par convention, le compte débité est toujours inscrit en premier lieu, tandis que le compte crédité est inscrit en retrait du premier.

23 Les achats de véhicules Pour les véhicules utilitaires (camions, camionnettes, grues, remorques, ambulances, ): la TVA est déductible pour la part d usage professionnel La TVA est déductible à 100% si l usage professionnel est de 100% La TVA est déductible pour la part d usage professionnel si l usage est mixte Pour les véhicules mixtes (break, véhicules automobiles, minibus, certains 4x4): la TVA sur les achats, y compris les véhicules à usage mixte, n est déductible que dans la mesure de l emploi de ces véhicules à des fins professionnelles avec toutefois une limite absolue fixée à 50% les frais accessoires font partie intégrante du prix d acquisition et peuvent donc, dans les mêmes limites, donner lieu à une déduction de la TVA payée.

24 Les achats de véhicules Comment déterminer la proportion entre l usage privé et l usage professionnel? - Sur base de l estimation des km qui seront parcourus - La proportion sert de base pour déterminer la déduction TVA - L utilisation privée couvre le trajet domicile lieu de travail - L administration propose 3 méthodes pour déterminer le % d utilisation professionnelle: 1. Tenue d un registre exhaustifs de trajets 2. Formule semi-forfaitaire 3. Forfait global de 35% professionnel minimum 4 moyens de transport utilisés à des fins privées et professionnelles - Le % professionnel ainsi déterminé constitue le point de départ de la déduction applicable à: l acquisition, le carburant, l entretien et les réparations, achat d accessoires - Le choix concernant ces 3 méthodes vaut par année civile - Possibilité de choisir pour une voiture la 1 re méthode et pour une 2de voiture la 2 e méthode. Il n est pas possible de combiner la 3 e méthode avec les 2 autres

25 Comptabilisation de l achat d un véhicule La TVA professionnelle non déductible sur achats de voitures sera portée au compte d actif où l'on enregistre l'acquisition du véhicule et ajoutée au prix de la voiture (VA). La partie non professionnelle (aussi bien le prix d'acquisition que la TVA) s'enregistre dans un compte séparé

26 Schématisons: véhicule mixte à usage 100% professionnel Classe 2 VA Prix HTVA TVA 21% 100% 50% Sur les 100% de part professionnelle de la TVA, il reste 50% de TVA qu on ne récupère pas et qui s ajoutent donc à la VA (en classe 2) 50% On récupère 50% de TVA 411 TVA sur achats

27 1. Comptabilisation d un véhicule mixte à usage 100% professionnel voiture de ,00 + TVA 21% (5.250,00 ) TVA déductible: 50 % de la TVA totale. La TVA non déductible (soit 50 %) est à incorporer dans la valeur à amortir (= valeur d acquisition) Matériel roulant ,00 (p HTVA + 50% TVA) 4110 TVA sur achats 2.625,00 (50% TVA) 440 Fournisseurs ,00

28 Schématisons 80% professionnel et 20% privé Prix HTVA TVA La partie privée représente 20% du total) 20% 20% 80% 30% Sur les 80% de part professionnelle, il reste 30% de TVA qu on ne récupère pas et qui s ajoutent donc à la VA. 50% On récupère 50% de TVA

29 2. Comptabilisation d un véhicule mixte à usage 80% professionnel voiture de ,00 + TVA 21% (5.250,00 ) TVA déductible: 50 % de la TVA totale. La TVA non déductible est à incorporer dans la valeur à amortir à concurrence de la part professionnelle (soit 30 % dans ce cas-ci). La partie privée représente 20 % du total de la facture Matériel roulant ,00 (20.000, % de 5.250,00) 4110 TVA sur achats 2.625,00 (50% de la TVA) 4160 Avances-prêts pers ,00 (20% du total de la facture) 440 Fournisseurs ,00

30 Les achats de biens meubles autres que les moyens de transport GSM, ordinateur portable, tablette-pc, - Lorsque ces biens sont utilisés tant pour des fins privées que professionnelles, la proportion entre l usage privé et professionnel doit également être fixée en vue de déterminer le droit à déduction - L administration accepte, à titre d essai, qu un forfait général de 75% de déduction de TVA soit appliqué sur l ensemble de ces biens. - Comme pour les voitures, la TVA professionnelle non déductible sur achats de ces biens sera portée au compte d actif où l on enregistre l acquisition du bien

31 II. La comptabilisation des opérations sur stocks - marchandises ou services destinés à la vente (classe 60) Élément du stock? Il s agit des achats destinés à être revendus soit en l état soit après transformation On distingue, selon la nature de l achat: 600 Achat de matières premières 601 Achat de fournitures 602 Achat de services, travaux et études 603 Sous-traitances générales 604 Achat de marchandises 605 etc. 608 Remises, ristournes et rabais obtenus (-)

32 Les opérations sur stock Valeur d acquisition: dans ce cas aussi, les achats sont comptabilisés: hors TVA (dans la mesure où elle est déductible) déduction faite des réductions commerciales obtenues majorés des frais accessoires tels que les frais de transport, d emballage,... RRR, escompte, notes de débit / crédit: voir PPT écritures spécifiques

33 604 Marchandises (VA) 110,00 (1) 411 TVA à récupérer 23,10 (1) 440 Fournisseur 133,10 (1)

34 Trois périodes pour la comptabilisation des stocks 1. En début d exercice : il faut procéder à l enregistrement des stocks initiaux. Le stock initial sera donc, comme pour toutes les valeurs initiales des comptes d actif, enregistré au débit du compte concerné, soit le 340 Stock marchandises. 2. En cours d exercice : il s agit de comptabiliser les mouvements qui viennent affecter les stocks de l entreprise sur base des factures d achats et sur base des documents rectificatifs des factures (notes de crédit et notes de débit). Le compte utilisé est le compte 604. Le solde des comptes de classe 3 reste donc inchangé durant tout l exercice comptable. 3. En fin d exercice : il faut mettre à jour le compte de stock au moyen des opérations d inventaire et des écritures de variations de stock qui seront approfondies dans le cours de comptabilité II.

35 602 Service (VA) 616,00 (1) 411 TVA à récupérer 129,36(1) 440 Fournisseur 745,36 (1)

36 III. La comptabilisation des achats de biens et des prestations de services consommés (61..) Il s agit des charges relatives à des services prestés ou à des biens livrés par des tiers et relatives à l exploitation (BSD), autres que les approvisionnements (comptes 60..) et que les rémunérations, pensions et charges sociales du personnel (comptes 62...). On les comptabilise pour leur valeur d acquisition: hors TVA, dans la mesure où elle est déductible! déduction faite des réductions commerciales obtenues (RRR) majorées des frais accessoires

37 Les biens et services divers Exemples de BSD: les loyers et charges locatives, les frais d entretien, les frais de transport non directement liés aux achats, les frais de téléphone, les primes d assurance,... On les appelle les «frais généraux». La plupart sont soumis à la TVA, certains ne le sont pas: loyers, primes d assurance incendie...

38 615 Rétribution de tiers (VA) 182,21 (1) 411 TVA à récupérer 38,26 (1) 440 Fournisseur 220,47 (1)

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Les achats et les ventes

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Brochure fiscale voitures de société 2015

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Brochure fiscale voitures de société 2015 Avant-propos La présente brochure fiscale vise à donner un aperçu de l actualité fiscale des voitures de société. Par «voitures de société», nous entendons les

Les avantages en nature / avantages anormaux ou bénévoles

Mise à jour : 23/01/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les avantages en nature / avantages

Mise à jour : 23/01/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les avantages en nature / avantages

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

Détail des cultures de l'exploitation en 2007

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

MODULE FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES. BILAN et COMPTE DE RESULTAT. www.c2kformations.com

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

FORMATIONS CONSEILS EN MANAGEMENT EXERCICES CORRIGES BILAN et COMPTE DE RESULTAT. www.c2kformations.com SOMMAIRE. BILAN. LE BILAN d' Ouverture Exercice Exercice 2 CORRIGES LE BILAN annuel Exercice Exercice

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

COMPTABILITE GENERALE Première graduat 2009-2010

Enseignement de Promotion sociale COMPTABILITE GENERALE Première graduat 2009-2010 Laurence Legrand TABLE DES MATIERES ET AGENDA Avertissement L entreprise Le droit comptable Les domaines de la comptabilité

Enseignement de Promotion sociale COMPTABILITE GENERALE Première graduat 2009-2010 Laurence Legrand TABLE DES MATIERES ET AGENDA Avertissement L entreprise Le droit comptable Les domaines de la comptabilité

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Introduction à la gestion de l entreprise

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

1 L2S4 Introduction à la gestion de l entreprise Devoirs 2 Devoir 1 La société CEVRERO enregistre les opérations suivantes en 2010 : 1 - vente de marchandises à un client 4 000 à crédit 2 - payement note

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Plan comptable Belgique http://www.portail-compta.com/

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

PLAN COMPTABLE POUR LA TECHNIQUE AGRICOLE

PLAN COMPTABLE POUR LA TECHNIQUE AGRICOLE Avant-propos Avant-propos 1. Généralités Le plan comptable comme base pour la comptabilité de l ensemble des entreprises d une branche est notamment important

PLAN COMPTABLE POUR LA TECHNIQUE AGRICOLE Avant-propos Avant-propos 1. Généralités Le plan comptable comme base pour la comptabilité de l ensemble des entreprises d une branche est notamment important

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Enseignement secondaire technique

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

Enseignement secondaire technique Régime technique Division de la formation administrative et commerciale Cycle moyen Comptabilité Classe de 10CM Nombre de leçons: 3.0 Nombre minimal de devoirs: 2 devoirs

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

AVANT PROPOS. Nous vous assurons de notre entière confidentialité par rapport aux informations que vous nous communiquerez.

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

PLAN D AFFAIRES www.albertvilletarentaisexp.com AVANT PROPOS Agence de développement économique local sur l'arrondissement d'albertville, partenaire des entreprises et des collectivités, Albertville Tarentaise

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Module 02 - Leçon 02 : Classification des charges et des produits

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Module 02 - Leçon 02 : Classification des charges et des produits En comptabilité générale les charges et les produits sont classés par nature (par exemple pour les charges : 60 Achat, 61 Services extérieurs,

Plan comptable luxembourgeois du Secteur Conventionné

Plan comptable luxembourgeois du Secteur Conventionné Plan comptable détaillé et commenté Version du 30 novembre 2007 Plan comptable compilé pour le Ministère d Etat et l Inspection Générale des Finances

Plan comptable luxembourgeois du Secteur Conventionné Plan comptable détaillé et commenté Version du 30 novembre 2007 Plan comptable compilé pour le Ministère d Etat et l Inspection Générale des Finances

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA La comptabilité générale n est pas seulement nécessaire pour le Chef d entreprise, elle répond aussi à des besoins d informations comptables pour les partenaires,

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA La comptabilité générale n est pas seulement nécessaire pour le Chef d entreprise, elle répond aussi à des besoins d informations comptables pour les partenaires,

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Comptabilité & Fiscalité Pour Travailleur Autonome

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Présenté par Sonia Pouliot, CGA Octobre 2008 St-Nicolas 418-836-1014 Comptabilité & Fiscalité Pour Travailleur Autonome Objectifs de la rencontre Se rappeler les dispositions générales Éclaircir certains

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

Bienvenue sur le site de. La suite logicielle des artisans, commerçants et PME

Bienvenue sur le site de La suite logicielle des artisans, commerçants et PME Grâce à GesCompta, il n'est pas nécessaire d'être comptable pour une gestion optimale de votre société. GesCompta est certainement

Bienvenue sur le site de La suite logicielle des artisans, commerçants et PME Grâce à GesCompta, il n'est pas nécessaire d'être comptable pour une gestion optimale de votre société. GesCompta est certainement

I. Opérations pour lesquelles une personne morale non assujettie identifiée à la TVA est redevable de la TVA belge

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

Les résultats du premier semestre 2007 sont encore totalement affectés par la situation stratégique antérieure et les charges du passé.

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Partie 1 - Achetez intelligemment votre véhicule. 1. Quand est-il plus intéressant d acheter un nouveau véhicule?

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

Partie 1 - Achetez intelligemment votre véhicule 1. Quand est-il plus intéressant d acheter un nouveau véhicule? 1.1. Quand bénéficiez-vous des plus fortes réductions?.......... 3 1.1.1. Bénéficiez-vous

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

COURS 470 Série 10. Comptabilité Générale

COURS 470 Série 10 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

COURS 470 Série 10 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

CVAE : définition de la valeur ajoutée

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

CVAE : définition de la valeur ajoutée Etude Fiscale www.oec-paris.fr 2010, 2ème trimestre (Source : Infodoc-experts) SOMMAIRE Article de présentation générale Le plus de l expert Annexe : Références législatives

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013