CHIFFRES CLÉS DE L UNITÉ URBAINE Données socio-économiques

|

|

|

- Rémy St-Pierre

- il y a 7 ans

- Total affichages :

Transcription

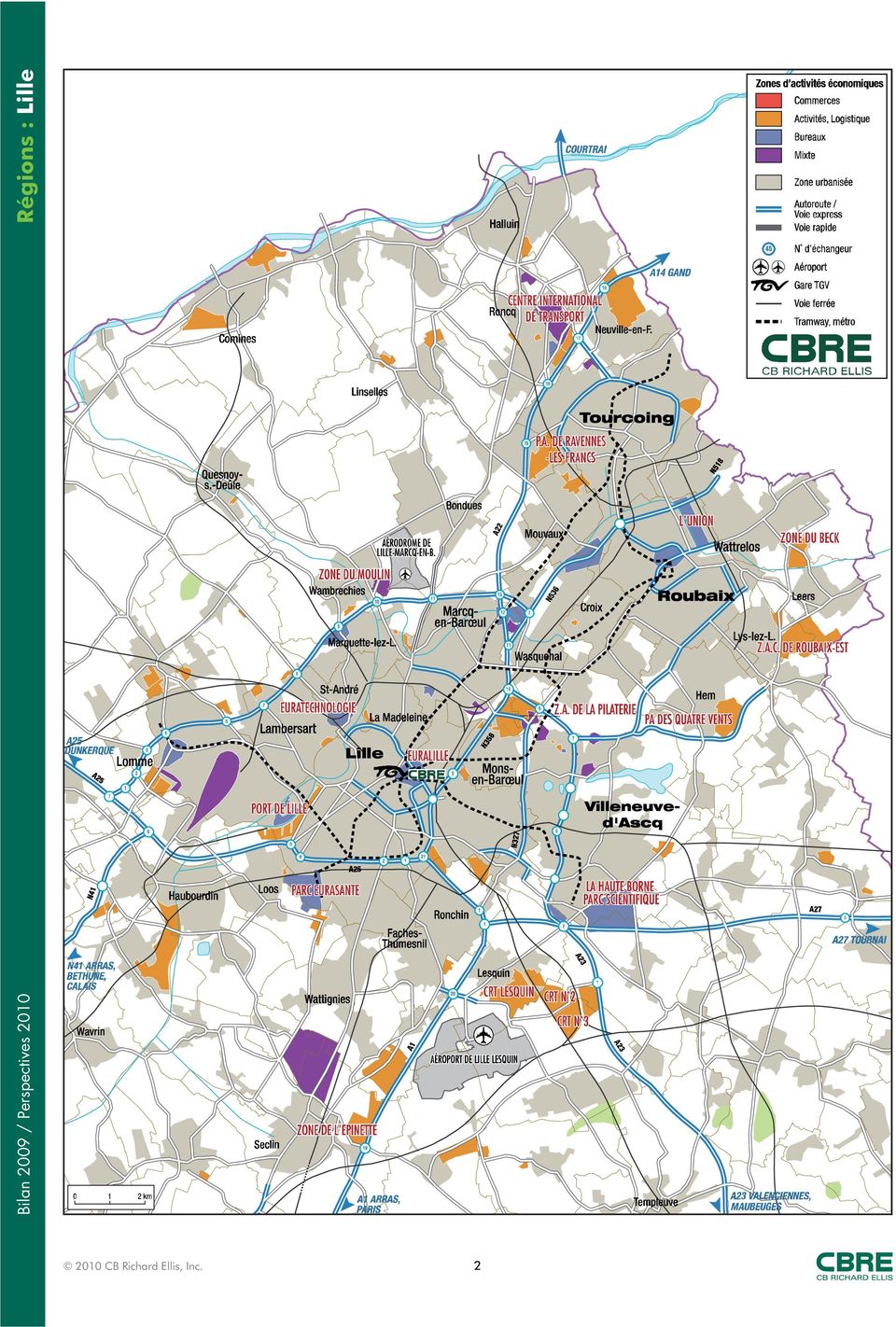

1 CB RICHARD ELLIS Market View Régions Lille FRANCE Bilan 20 / Perspectives 20 TENDANCES Bureaux Demande placée Offre immédiate Loyer «prime» Locaux d'activités Demande placée Offre immédiate Loyer «prime» Entrepôts Demande placée Offre immédiate Loyer «prime» Investissements Engagements Taux «prime» bureaux Évolution / fin 20 CONTEXTE ÉCONOMIQUE 20 restera la pire performance de l économie française depuis l après-guerre. Les conséquences de la crise financière mondiale sur l économie réelle dans notre pays ont été très lourdes avec notamment emplois salariés marchands détruits en un an. La consommation a néanmoins tenu grâce à la brutale décrue de l inflation, mais l arrêt progressif de la prime à la casse, l atonie du marché du travail, la progression du taux d inflation et du taux d épargne font craindre une croissance molle des achats des ménages en 20. L investissement des entreprises s est effondré (- 7,2 % selon les estimations de l INSEE). À cet égard, les engagements du secteur industriel ont lourdement chuté. Les entrepreneurs ont LES FAITS MARQUANTS EN 20 Posedela1 ère pierre du grand stade Lille Métropole réalisé par Eiffage. Il est situé dans le secteur de Haute Borne de l Espoir à Villeneuve d Ascq, sur un terrain de 27 hectares et a une capacité de places. Lille Métropole Communauté Urbaine poursuit son projet destiné à libérer hectares de foncier sur la métropole dediés à des opérations tertiaires. Les premiers immeubles seront livrés en 21. Des pôles d excellences qui poursuivent leur développement : manqué de visibilité, de trésorerie et de financement pour faire aboutir leurs projets. Les PME ont été particulièrement touchées par cet environnement. Malgré le retour de la croissance, la reprise pourrait n être que technique tant que les fondamentaux de la consommation et de l investissement ne seront pas présents et pérennes. Tout comme en 20, les régions françaises observeront des conjonctures hétérogènes en 20. Globalement l Ile-de-France et les régions du Sud et de l Ouest de la France devraient à nouveau mieux résister en raison de leur plus forte tertiarisation. En 20, le courant des affaires dans l industrie devrait progresser très légèrement en Nord-Pas de Calais, avec des situations contrastées selon les secteurs. L Union, site dédié aux métiers du textile, de la grande distribution et de l image, lancé en 20, accueillera en 22 le Centre Européen des Textiles Innovant (CETI) sur un bâti d environ m² ainsi que le siège international de KIPSTA (filiale du groupe Oxylane). Euratechnologies, site dédié aux nouvelles technologies, ancienne friche industrielle entièrement rénovée et livrée en 20, accueille plus de 77 entreprises et représente1 100 emplois. La Haute Borne, Eurasanté et Euralille connaissent le même succès auprès des utilisateurs. CHIFFRES CLÉS DE L UNITÉ URBAINE Données socio-économiques Superficie (en km²) 450 Population Emplois totaux Etablissements Revenu moyen des ménages Indice de revenu moyen des ménages (France = 100) 89 Densité d'emplois (Nombre d'emplois au km²) 1 5 Perspectives socio-économiques (en %, période 20-24) Croissance annuelledupib Croissance annuelle de la population Croissance annuelle de l'emploi 0 0,5 1,0 1,5 2,0 Nord France Sources : Experian Business Stratégies - INSEE Source : Experian Business Stratégies

2 Bilan 20 / Perspectives 20 Régions : Lille 2

3 Données générales Parc au 31/ m² = m² Offre disponible au 31/ m² m² Part du neuf ou restructuré 35 % 35 % Taux de vacance au 31/12 4 % 7,3 % Demande placée dans l année m² m² dont pré-commercialisations, clés-en-main et comptes-propres m² m² Part du neuf ou restructuré 45 % 51 % Délai théorique d écoulement 1,4 année 2 années Évolution de l offre immédiate et de la demande placée (en milliers de m²) Offre future (en m²) Demande placée dans l'année Pré-commercialisations, clés-en-main et comptes-propres Offre immédiatement disponible au 31/12 Disponibilités certaines et + Disponibilités probables LES BUREAUX Un marché sur-offreur Fin 20, m² de bureaux sont disponibles sur le marché tertiaire lillois, représentant une hausse de 24,4 %, légèrement moins forte que celle enregistrée fin 20. Le marché est globalement offreur voire, selon les sites, sur-offreur en bureaux de seconde main. Malgré son alimentation régulière en programmes neufs, le stock disponible, en forte croissance depuis 20, se compose à 75 % d offres en état d usage. Cela s explique entre autre par la préférence des utilisateurs pour des bureaux neufs et donc leur commercialisation plus rapide, dès leur mise sur le marché. Le stock disponible reste localisé dans les zones d affaires «traditionnelles» telles qu Euralille, Lille, Villeneuve d Ascq et les Grands Boulevards. L offre future neuve se raréfie Plusieurs projets d envergure sont en cours de construction dans la communauté urbaine de Lille m² devraient ainsi être livrés en 20. Parmi ces projets, citons l Irisium, 1 er immeuble HQE de m² qui alimentera le parc d Euralille. En revanche, aucune offre certaine n est envisagée pour 21. Les lancements «en blanc» étant stoppés depuis mi-20, le marché de Lille Métropole risque de se trouver en manque cruel de programmes neufs à horizon 21. Le vieillissement du stock à moyen terme est inéluctable. Toutefois, l offre probable demeure riche en projets avec m² envisagés sur l ensemble de la communauté urbaine, qui pourraient sortir de terre dans un délai plus ou moins bref. La reprise économique et la santé locale des entreprises étant les principaux indicateurs susceptibles de redonner confiance aux acteurs locaux et nationaux. Les pôles d excellence de l Union (dédié au textile et à la grande distribution) et d Euratechnologies (dédié à l innovation) sont des sites soutenus par la communauté urbaine qui connaissent, malgré la crise, un dynamisme certain, tant en termes de commercialisation que de développement tertiaire. Une demande marquée par la crise En 20, la demande exprimée auprès de l agence CB Richard Ellis a confirmé sa mutation commencée en 20. En effet, les demandes sont plus rares et les critères de recherche plus contraignants. En conséquence, les délais de réflexion s allongent et les négociations deviennent plus âpres. Les bureaux les plus recherchés font 300 m² en moyenne, se situent proches des transports en commun et/ou sur des axes routiers, dans un immeuble aux prestations techniques de qualité et qui proposent une flexibilité importante (neuf si possible). Afin de ménager leur trésorerie les utilisateurs privilégient les offres leurs permettant de réaliser des économies de coût sur le poste immobilier. Régions : Lille Bilan 20 / Perspectives 20 3

4 Régions : Lille Une demande placée en baisse, tournée vers le neuf Bien qu en baisse, le niveau de commercialisation demeure correct, supérieur à celui des années précédant 20. Ainsi, en 20, m² ont été transactés (-14 % en un an et - 22 % en deux ans). Les entreprises sont toujours très attirées par le centre urbain puisque 31 % de la demande placée se situent à Lille, auxquels s ajoutent 11 % réalisés sur le pôle Euralille. Ce segment de marché a été porté par la seconde main. Le secteur de Villeneuve d Ascq, prisé en 20, totalise 22 % de la demande placée. Les secteurs des Grands Boulevard et Roubaix/Tourcoing, à niveaux équivalents, représentent respectivement 15 % et 14 % du volume commercialisé alors que le solde (7 %) se répartit de façon éparse sur la communauté lilloise. La part du neuf s élève à 51 % de la demande placée en 20. Dans un marché où l offre est abondante et répartie sur l ensemble de la communauté urbaine, les utilisateurs se positionnent de préférence dans des bureaux neufs, modulables, à des loyers économiques compétitifs avec, si possible, des avantages commerciaux. Contrairement à 20, les pré-commercialisations, clés-en-main et comptes-propres sont stables avec m² signés en 20. Ces opérations contribuent de façon significative au maintien du niveau de commercialisation et donc au dynamisme du marché de l immobilier tertiaire. Elles totalisent 23 % de la demande placée. À nouveau, en 20, les mouvements des entreprises ont été surtout motivés par la recherche d optimisation de l espace, au moyen de regroupements et restructurations ainsi que par des fusions dans le but de réaliser des économies de coûts. Fourchettes de loyers faciaux pour les bureaux neufs et restructurés par secteur Secteur HT HC/m²/an Euralille Centre-ville Euratechnologie Grands Boulevards Eurasanté 130 Parc Union Haute Borne Roubaix Source : CB Richards Ellis Fourchette de loyers pour des bureaux neufs ou restructurés (en HT HC/m²/an) Les secteurs privé, pour les petites surfaces, public et parapublic pour tous types de surfaces, sont restés présents sur le marché. De nombreuses recherches initiées par les administrations en 20, suite à la Révision Générale des Politiques Publiques (RGPP), devraient se concrétiser et marquer davantage l année Bilan 20 / Perspectives 20 Une baisse des valeurs Les loyers faciaux des bureaux neufs ou restructurés sont compris entre 115 et 185 HT HC/m²/an. Le loyer «prime» a subi une légère baisse en cours d année passant de 190 à 185 HT HC/m²/an. En 20, un ajustement moyen de 5 % s est opéré sur les loyers faciaux des bureaux neufs et restructurés. Il s élève à 10 % pour les bureaux de seconde main. En tenant compte des aménagements, parfois importants, consentis à la faveur de l utilisateur, le loyer économique a subi un «repricing» estimé entre - 10 % et - 15 % pour le neuf et entre - 20 % et - 25 % pour la seconde main. En 20, les ajustements de loyers devraient se poursuivre pour la seconde main et devenir plus importants pour le neuf. Le faible nombre de ventes ne permet pas de distinguer d évolution majeure des valeurs vénales en 20, hormis une légère baisse des prix des bureaux de seconde main. Valeurs au 31/12/20 Loyers Prix de vente HT HC/m²/an HT ou HD/m² Neuf ou restructuré 116 / / 1900 Seconde main 80 / /

5 Données générales Offre disponible au 31/ m² m² Part du neuf ou restructuré 11 % 11 % Demande placée dans l année m² m² dont pré-commercialisations, clés-en-main et comptes-propres m² m² Part du neuf ou restructuré 56 % 37 % Délai théorique d écoulement 1,3 année 2,3 années Évolution de l offre immédiate et de la demande placée en locaux d activités et entrepôts (en milliers de m²) Fourchette des loyers pour des locaux d activités et entrepôts neufs ou restructurés (en HT HC/m²/an) Demande placée dans l'année Pré-commercialisations, clés-en-main et comptes-propres Offre immédiatement disponible au 31/12 Source : CB Richards Ellis Valeurs au 31/12/20 Loyers Prix de vente HT HC/m²/an HT ou HD/m² Neuf ou restructuré 45 / / 800 Seconde main 30 / / 400 LES LOCAUX D ACTIVITÉS Un stock de seconde main et inadapté L offre immédiate, estimée fin 20 à m², tend vers la stabilisation avec une évolution annuelle de + 3%seulement. Sans changement significatif, le stock disponible est localisé à 44 % dans le bassin Nord-Est, à 36 % dans le bassin Sud et à 20 % dans le bassin Ouest. Bien qu en augmentation, le stock souffre d une pénurie récurrente d offres de qualité ainsi que d un manque d offres à l acquisition. Le fort ralentissement des mises en chantier depuis mi-20 n a fait qu aggraver la situation puisque les offres neuves ne représentent fin 20 que 11 % du stock disponible alors que près de 30 % des offres de seconde main sont obsolètes. L offre future est en chute libre avec m² de projets «en blanc» contre fin 20 et seulement m² de projets «en gris». Cette offre future est envisagée sur l Ouest et le Sud de Lille où il reste du foncier disponible. Une demande en baisse En 20, la demande exprimée auprès de l agence CB Richard Ellis a décru par rapport à 20. Le stock disponible ne correspond pas aux recherches des utilisateurs qui ont des besoins spécifiques et s orientent donc davantage vers des clés-en-main. Il existe un manque d offres allant de m² à m², proposées à la vente pour répondre à des demandes et des cahiers de charges particuliers. En 20, la demande placée atteint m² ce qui représente une diminution significative de 40 %. Le marché de l activité a été plus impacté par les effets de la crise que celui des bureaux car la visibilité y est moindre et les acteurs plus attentistes. Les transactions sont principalement localisées dans le bassin Sud et le bassin Nord qui regroupent respectivement 43 % et 31 % de la demande placée. Les mouvements des entreprises ont essentiellement été motivés par la recherche de locaux plus adaptés et aux normes. Par ailleurs, 44 % des transactions se sont réalisés sur le créneau des surfaces inférieures à m² et 23 % entre m² et m². Faute d offres neuves suffisantes, la commercialisation de locaux neufs est en baisse. La part du neuf a perdu 16 points, passant de 56% à 37% en un an. En revanche, l importance des clés-enmain et comptes-propres, qui sont en hausse et représentent 30 % de la demande placée, traduit clairement la préférence des utilisateurs pour les opérations «sur mesures» et à l acquisition. La demande placée se compose à 40 % d acquisitions. Ajustement des valeurs Les valeurs locatives des locaux d activités ont subi une légère baisse, plus marquée pour les locaux anciens. La fourchette des loyers neufs et restructurés est comprise entre 45 et 55 HT HC/m²/an. Leur ajustement s accompagne d avantages commerciaux en croissance. Les prix tendent également à la baisse par rapport à fin 20. Cependant, ceux des locaux neufs et restructurés ont été plus affectés que ceux de seconde main. Régions : Lille Bilan 20 / Perspectives 20 5

6 Régions : Lille LES ENTREPÔTS Un stock neuf et divisible Fin 20, l offre immédiate d entrepôts affiche une légère hausse annuelle (+ 3,5 %) portant le stock à m². Ce dernier est en progression avec une tendance à la concentration sur la métropole. Cela s explique par les libérations importantes sur ce secteur, notamment à Houplines et à Lesquin et par l arrêt, depuis plusieurs mois, des lancements «en blanc» des grands projets qui étaient envisagés en périphérie. L offre immédiate neuve, en forte hausse, représente 70 % du stock immédiat. Elle reste adaptée dès lors qu elle présente une divisibilité avec des lots compris entre m² et m². Données générales Parc au 31/ m² m² Offre disponible au 31/ m² m² Part du neuf ou restructuré 40 % 70 % Taux de vacance au 31/12 9,3 % 3,8 % Demande placée dans l année m² m² dont pré-commercialisations, clés-en-main et comptes-propres m² m² Part du neuf ou restructuré 79 % 85 % Délai théorique d écoulement 8 mois 10 mois Compte tenu de l arrêt des lancements «en blanc», l offre future certaine quasi inexistante se réduit à un entrepôt de m² dont la livraison est prévue pour le 1 er trimestre 20 à Lauwin- Planque. L offre future «en gris» se compose de divers projets reportés faute d engagement de la part d un utilisateur. L offre future «en gris» devrait se repositionner à l acquisition et/ou avec des Offre future en logistique (en m²) adaptations spécifiques. Quelques grands projets chargeurs, mis en stand by en 20, devraient être validés pendant l année 20, pour des livraisons en 21 ou Contraction de la demande placée En 20, la demande exprimée locative a été peu soutenue et s est caractérisée par une baisse des surfaces recherchées : m² à m² contre m² à m² les années précédentes ainsi que par la recherche de surfaces avec des conditions flexibles (durée, prise en compte de la montée en charge d un projet,...). 20 Projets «en blanc» 20 Projets «en gris» 21et+ Projets éventuels Bilan 20 / Perspectives 20 L activité a ralenti en 20 avec m² commercialisés contre m² en 20 (- 12 %). En deux ans, les utilisateurs ont confirmé leur préférence pour les comptes-propres et clés-enmain au détriment des offres locatives, aboutissant à un effet «ciseau» avec une prépondérance de ces bâtiments spécifiques à l acquisition qui représentent 74 % de la demande placée. Des valeurs attractives Le loyer «prime», en hausse, sélève à 48 HT HC/m²/an. Bien que le marché du Nord-Pas de Calais soit l un des plus attractifs de France, les loyers économiques des entrepôts neufs ou de seconde main continuent d être attaqués. Les valeurs demeurent inférieures à celles des autres grandes régions logistiques françaises. Valeurs au 31/12/20 Loyers Prix de vente HT HC/m²/an HT ou HD/m² Neuf ou restructuré 41 / / 550 Seconde main 36 / / 220 6

7 Évolution des engagements en régions (portefeuilles inclus) (en milliard d ) Taux de rendement «prime» en bureaux (en %) Taux de rendement «prime» au 31/12/20 France * Ile-de-France Bureaux 6,4 % - 8,5 % 5,5 % - 12 % Entrepôts 8,25%-9% 8,25%-9% Locaux d activités 9,25 % - 12 % 9,25 % - 12 % Magasins centre-ville 5,5 % - 7,25 % 5,25 % - 6,25 % Centre commerciaux 5,5 % - 10 % 5,25 % - 8,5 % * Métropoles régionales hors Ile-de-France Taux de rendement des locaux neufs ou restructurés au 31/12/20 dans le Nord-Pas de Calais Bureaux Locaux d activités Entrepôts Neufs ou restructurés 7 % - 7,5 % 8 % - 9 % 7,9 % - 8,5 % Paris Régions LES INVESTISSEMENTS Le marché de l investissement français a beaucoup souffert en 20. 7,6 milliards d euros ont été échangés en France (- 40 % en un an) dont 1,9 milliard d euros en régions (- 39 %). Après un 1 er semestre atone, pendant lequel malgré tout les régions avaient un peu mieux résisté, une reprise des investissements est perçue à partir du 3 ème trimestre 20. Elle concerne essentiellement la région parisienne et Lyon. En régions, le marché de l investissement comportant une part significative de «deals» concernant la logistique, secteur en perte d activité, n a pu encore amorcer ce redémarrage. Le marché de l investissement lillois a été peu actif en 20. Toutefois, après une forte baisse enregistrée en 20, on assiste à une tendance à la stabilisation des engagements qui s élèvent en 20 à 246 millions d euros (275 M en 20). Contrairement à 20, les investisseurs se sont positionnés plus massivement sur les actifs commerces qui représentent 82 % du total des sommes investies à Lille. Une transaction phare concernant le centre commercial Le 31 a boosté les investissements puisqu elle représente à elle seule près de 160 millions d euros. Les investisseurs se sont également engagés sur des parcs d activités commerciales et des murs d enseignes. L ensemble des opérations a porté sur des locaux loués et comprend une VEFA. Le secteur des commerces n est pas assez transparent pour permettre d établir des taux de rendement représentatifs avec exactitude pour 20. Le marché de l investissement logistique représente 11 % du montant total engagé dans le secteur de Lille. Deux opérations significatives ont été recensées à Loon Plage (entrepôts classe A) et à Wattrelos (bâtiment ancien). Fin 20, les taux de rendement restent stables par rapport à fin 20 pour ce secteur, compris entre 7,9 % et 8,5 % selon la qualité et l état locatif des actifs. Le montant investi en bureaux atteint 19 millions d euros, soit 7%du montant total en 20. En 3 ème position, les actifs tertiaires ont essentiellement attiré des investisseurs français privés, contrairement aux secteurs de la logistique et des commerces. Lille, les Grands Boulevards et Villeneuve d Ascq sont les sites où se concentre la demande locative et qui proposent des surfaces récentes ou neuves à la location. Les investisseurs sont à la recherche d immeubles neufs, bien positionnés et sécurisés, opportunités qui n existaient pas en 20 sur le marché lillois. Régions : Lille Bilan 20 / Perspectives 20 7

8 Régions : Lille Bilan 20 / Perspectives 20 PRINCIPALES TRANSACTIONS EN 20 Adresse - Programme N.C. : Non communiqué Preneur / Surface Type Nature Loyer/prix État Acquéreur (m 2 ) de locaux du contrat ( HT HC/m²/an des locaux ou HD/m²) Brebières ID logistics Entr. Compte-propre N.C. Neuf Leers Okaidi Entr. Compte-propre N.C. Neuf Hem Simastock Entr. Location 36 Neuf Villeneuve d Ascq Pimkie Bx. Location N.C. Rénové Euralille EDF Bx. Location 175 Récent Villeneuve d Ascq Décathlon Act. Location N.C. Récent PRINCIPALES OFFRES FUTURES CERTAINES* ET PROBABLES** Adresse - Programme POINT DE VUE Livraison En 20, les utilisateurs ont été contraints de comprimer leurs dépenses pour faire face à la crise. Cela aura favorisé les renégociations de baux mais aussi réduit le volume de transactions. En effet, sur un panel de 15 villes, la demande placée 20 est en recul de 11 %. Les ajustements ont été plus ou moins marqués selon la structure économique des agglomérations (présence d entreprises internationales, diversité des secteurs d activité ). Point commun à tous les marchés : le dynamisme du secteur public au sens large aura permis de soutenir une partie de la demande. L offre immédiate s est accrue de 13 % en un an, avec une légère augmentation de la part du neuf. Néanmoins le gel de l offre «en blanc» depuis mi-20 présage d une accélération de l obsolescence du stock dès 21. Ce phénomène est très inquiétant d autant que, de manière récurrente, 40 % de la demande placée concerne des immeubles neufs. Ainsi, la raréfaction de l offre neuve devrait aboutir à de nouvelles tensions sur les loyers à partir de 21. En conséquence, 20 constitue une année d opportunités, notamment pour les utilisateurs, qui souhaitent se positionner sur des immeubles neufs, fonctionnels et bon marché. Stanislas LEBORGNE, Directeur du Développement Régions Surface Type Normes / Promoteur / Vente / (m 2 ) de locaux Labels Constructeur Location Correspondant CB Richard Ellis Adresse Tour Lille Europe 11, Parvis de Rotterdam Euralille Téléphone Fax patrick.duez@cbre.fr Site web Contact Patrick DUEZ Taxe professionnelle 20 Commune / intercommunes 23,31 % Département 11, % Région 3,81 % Autres 4,35 % Total 42,52 % Source : batifiscalite.com Loyer/prix ( HT HC/m²/an ou HD/m²) Euralille - Irisium* Avril Bx. HQE Bouygues Immobilier Loc. 190 Lesquin** À partir Act. N.D. KIC Loc. 55 Villeneuve d Ascq** N.D Bx. HQE/BBC Cirmad Loc. 150 Bien que puisées aux meilleures sources, les informations que nous publions ne sauraient en aucun cas engager la responsabilité de CB Richard Ellis ou du groupe CB Richard Ellis. La reproduction de tout ou partie du présent document est autorisée sous l'expresse réserve d'en mentionner la source. CB Richard Ellis Ressources - Groupement d'intérêt Economique Siège social : , rue de Courcelles 757 PARIS - Siren : RCS Paris CB Richard Ellis en Régions AIX-EN-PROVENCE Philippe LE NORMAND Tél: Fax: aix@cbre.fr ANNECY Jean-François BERTHIER Tél:5222 Fax:5223 annecy@cbre.fr AVIGNON Pierre MURGUET Tél: Fax: avignon@cbre.fr BORDEAUX Alexandre CIEUX Tél: Fax: alexandre.cieux@cbre.fr BOURGOIN-JALLIEU Marc GENTY Tél: Fax: marc.genty@cbre.fr CAEN Céline FLOREK Tél: Fax: caen@cbre.fr CHAMBÉRY Xavier TROILLARD Tél: Fax: atrium@cbre.fr CLERMONT-FERRAND Karine RODDE Tél: Fax: contact@atrium-cbre.com DIJON Patrick PEYRUSSIE Tél: Fax: dijon@cbre.fr GRENOBLE Hugues de VILLARD Tél: Fax: hugues.devillard@cbre.fr LE HAVRE Nicolas CARON Tél: Fax: lehavre@cbre.fr LILLE Patrick DUEZ Tél: Fax: lille@cbre.fr LYON Thibaut d'anterroches Tél: Fax: lyon@cbre.fr MARSEILLE Philippe LE NORMAND Tél: Fax: marseille@cbre.fr METZ François SUTY Tél: francois.suty@cbre.fr CONTACTS ÉTUDES ET RECHERCHE MONTLUÇON Philippe SESSIECQ Tél:7054 Fax: p.sessiecq@atrium-cbre.com MONTPELLIER Martine PATIENT Tél:6750 Fax: montpellier@cbre.fr MULHOUSE Jean-Arnaud DESAULLES Tél: Fax: jad@desaulles.fr NANCY François SUTY Tél: Fax: nancy@cbre.fr NANTES Stanislas LEBORGNE Tél: Fax: stanislas.leborgne@cbre.fr NICE Léon PIMIENTA Tél: Fax: nice@fici-cbre.com ORLÉANS Stanislas LEBORGNE Tél: Fax: stanislas.leborgne@cbre.fr PARIS Stanislas LEBORGNE Tél: Fax: stanislas.leborgne@cbre.fr RENNES Pierre de la VILLARMOIS Tél: Fax: delavillarmois.pierre@kermarrec.fr ROUEN Bertrand BONNET Brigitte AUVRE Tél: Fax : rouen@cbre.fr SOPHIA ANTIPOLIS Georges BENICHOU Tél: Fax: sophia@fici-cbre.com STRASBOURG Olivier HEYDT Tél: Fax : rivegauche@cbre.fr TOULOUSE Michèle BELLAN Tél: Fax: toulouse@cbre.fr VANNES Stéphane GRIBIU Tél: Fax : vannes@cbre.fr Aurélie LEMOINE Directrice Tél.:33(0) aurelie.lemoine@cbre.fr Marie-Josée LOPES Chargée d études Régions Tél.:33(0) mj.lopes@cbre.fr CCCParis

Marchés immobiliers : conjoncture et perspectives

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

UN MARCHÉ EN BONNE TENUE

A ix- en-p r o vence et M a r seille MarketView Régions Bilan 20 / Perspectives 23 BUREAUX Demande placée Offre immédiate Loyer «prime» LOCAUX D ACTIVITÉS Demande placée Offre immédiate Loyer «prime» UN

A ix- en-p r o vence et M a r seille MarketView Régions Bilan 20 / Perspectives 23 BUREAUX Demande placée Offre immédiate Loyer «prime» LOCAUX D ACTIVITÉS Demande placée Offre immédiate Loyer «prime» UN

MARCHÉ IMMOBILIER DE BUREAUX

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

MARCHÉ IMMOBILIER DE BUREAUX PERSPECTIVES CONJONCTURE ÉCONOMIQUE LE MARCHÉ DES BUREAUX EN ILE-DE-FRANCE 1 er Semestre 212 PERSPECTIVES Un contexte de marché favorable aux utilisateurs La crise financière

L année immobilière 2014

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

www. creditfoncier. com L année immobilière 2014 vue par le Crédit Foncier MARS 2015 synthèse Lors de sa traditionnelle conférence annuelle Les Marchés Immobiliers le 5 février 2015, le Crédit Foncier

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 2 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif L INÉVITABLE REPLI D ACTIVITÉ

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 2 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif L INÉVITABLE REPLI D ACTIVITÉ

L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 1 er trimestre 213 Direction des Études Point de conjoncture bureaux marché locatif UN MARCHÉ LOCATIF QUI TOURNE

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 1 er trimestre 213 Direction des Études Point de conjoncture bureaux marché locatif UN MARCHÉ LOCATIF QUI TOURNE

DES DEMANDES INSATISFAITES

Toulouse MarketView Régions Bilan 20 / Perspectives 23 CBRE Études et Recherche BUREAUX Demande placée Offre immédiate Loyer «prime» LOCAUX D ACTIVITÉS Demande placée Offre immédiate Loyer «prime» ENTREPÔTS

Toulouse MarketView Régions Bilan 20 / Perspectives 23 CBRE Études et Recherche BUREAUX Demande placée Offre immédiate Loyer «prime» LOCAUX D ACTIVITÉS Demande placée Offre immédiate Loyer «prime» ENTREPÔTS

IMMOBILIER D ENTREPRISE

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

La transformation de bureaux en logements : un premier bilan PAR BRIGITTE JOUSSELLIN 1 Entre 1994 et 1998, plus de 500 000 m 2 de surfaces d activités ont été transformées en logements, permettant de résorber

LILLE MÉTROPOLE BUREAUX

CONSEIL MÉTROPOLE CHIFFRES CLÉS BUREAUX ème TRIMESTRE 015 ARTEPARC - Lesquin - 1 er bâtiment inauguré en juillet Parc tertiaire 3 ème génération qui proposera à termes bâtiments et 44 000 m de bureaux

CONSEIL MÉTROPOLE CHIFFRES CLÉS BUREAUX ème TRIMESTRE 015 ARTEPARC - Lesquin - 1 er bâtiment inauguré en juillet Parc tertiaire 3 ème génération qui proposera à termes bâtiments et 44 000 m de bureaux

LE MARCHÉ DE L INVESTISSEMENT EN FRANCE

CB RICHARD ELLIS Market View Conjoncture immobilière ILE-DE-FRANCE / FRANCE 3 ème trimestre 2010 TENDANCES Investissements France entière Engagements Taux «prime» bureaux Bureaux Ile-de-France Demande

CB RICHARD ELLIS Market View Conjoncture immobilière ILE-DE-FRANCE / FRANCE 3 ème trimestre 2010 TENDANCES Investissements France entière Engagements Taux «prime» bureaux Bureaux Ile-de-France Demande

Le marché immobilier en France

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Jean-Claude GINISTY Notaire à Paris Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier d entreprise

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Jean-Claude GINISTY Notaire à Paris Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier d entreprise

LILLE MÉTROPOLE. 4 ème trimestre. 2013 Chiffres-clés. Bureaux 1ER RÉSEAU PARTENAIRE

MÉTROPOLE ème trimestre 03 Chiffres-clés Bureaux ER RÉSEAU PARTENAIRE LE MARCHÉ DE LA TRANSACTION Arthur Loyd er réseau national en immobilier d entreprise Analyse des transactions conclues au Transactions

MÉTROPOLE ème trimestre 03 Chiffres-clés Bureaux ER RÉSEAU PARTENAIRE LE MARCHÉ DE LA TRANSACTION Arthur Loyd er réseau national en immobilier d entreprise Analyse des transactions conclues au Transactions

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier 2013 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 2 e trimestre 2014 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France UN MARCHÉ

Étude trimestrielle de Crédit Foncier Immobilier 2013 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 2 e trimestre 2014 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France UN MARCHÉ

Carré Vélizy, Vélizy-Villacoublay (78)

") Carré Vélizy, Vélizy-Villacoublay (78) Dossier de presse 1 er décembre 2009 Jacques BLANCHARD, MRM Président Directeur Général Olivier LEMAISTRE, CB Richard Ellis Investors Responsable du portefeuille

Carré Vélizy, Vélizy-Villacoublay (78) Dossier de presse 1 er décembre 2009 Jacques BLANCHARD, MRM Président Directeur Général Olivier LEMAISTRE, CB Richard Ellis Investors Responsable du portefeuille

Un bon début d année. 6 mai 2014. Des succès locatifs grâce à un patrimoine de qualité. Solides performances opérationnelles

Chiffre d affaires 3M 2014 Le Patio, Le Patio, Lyon Lyon - - Villeurbanne CB 21, La Défense Un bon début d année 6 mai 2014 Des succès locatifs grâce à un patrimoine de qualité 7 000 m² loués à La Défense

Chiffre d affaires 3M 2014 Le Patio, Le Patio, Lyon Lyon - - Villeurbanne CB 21, La Défense Un bon début d année 6 mai 2014 Des succès locatifs grâce à un patrimoine de qualité 7 000 m² loués à La Défense

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

LE MARCHE LOCATIF DES BUREAUX FRANCILIENS IL FAUT SAVOIR GARDER RAISON Un vent d optimisme nouveau commence à souffler sur le marché francilien de la location de bureaux. Le volume des transactions s est

Amundi Immobilier. Le marché de l immobilier en France 4 e trimestre 2013. Tendances. Le contexte macroéconomique

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Marchés immobiliers en régions. Marseille 9 avril 2015

Marchés immobiliers en régions Marseille 9 avril 2015 Le tour de France de l immobilier par le Crédit Foncier Plan de la présentation Le baromètre Crédit Foncier/CSA sur le moral des professionnels de

Marchés immobiliers en régions Marseille 9 avril 2015 Le tour de France de l immobilier par le Crédit Foncier Plan de la présentation Le baromètre Crédit Foncier/CSA sur le moral des professionnels de

Les clés du marché Ile-de-France Bureaux T2 2012 Fort recul des grandes transactions

Fort recul des grandes transactions 5 juillet 2012 Contents Executive summary 1 Carte de synthèse 2 Demande placée et taux de rotation 3 Offre immédiate et taux de vacance 4 Loyers moyens 5 Définitions

Fort recul des grandes transactions 5 juillet 2012 Contents Executive summary 1 Carte de synthèse 2 Demande placée et taux de rotation 3 Offre immédiate et taux de vacance 4 Loyers moyens 5 Définitions

CONSEIL EXPERTISE COMMERCIALISATION

CONSEIL EXPERTISE COMMERCIALISATION «Multiplier les points de vue pour voir la situation sous le meilleur angle». Au contact de ses clients Crédit Foncier Immobilier s est forgé la conviction que ses

CONSEIL EXPERTISE COMMERCIALISATION «Multiplier les points de vue pour voir la situation sous le meilleur angle». Au contact de ses clients Crédit Foncier Immobilier s est forgé la conviction que ses

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

Property Times La Défense Bureaux T1 2012 Un début d année encourageant

21 24 212 Un début d année encourageant 11 Avril 212 Sommaire Executive summary 1 Contexte économique 2-3 Demande placée et valeurs locatives 4 Carte et principales transactions 5 Offre 6 Définitions 7

21 24 212 Un début d année encourageant 11 Avril 212 Sommaire Executive summary 1 Contexte économique 2-3 Demande placée et valeurs locatives 4 Carte et principales transactions 5 Offre 6 Définitions 7

ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

DTZ Research. Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions. Clés du marché du 4 ème trimestre 2013.

Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions 7 Janvier 2014 Données Ile-de-France T4 2013 : Demande placée : 1 844 500 m² Loyer moyen de première main : 443 Loyer moyen de seconde

Les Clés du Marché ILE-DE-FRANCE T4 2013 Léger mieux côté transactions 7 Janvier 2014 Données Ile-de-France T4 2013 : Demande placée : 1 844 500 m² Loyer moyen de première main : 443 Loyer moyen de seconde

LE MARCHÉ DE L IMMOBILIER D ENTREPRISE

CONSEIL EN IMMOBILIER D ENTREPRISE LE MARCHÉ DE L IMMOBILIER D ENTREPRISE Introduction Les surfaces disponibles Les prix La tendance Les axes de développement INTRO CONSEIL EN IMMOBILIER D ENTREPRISE Surface

CONSEIL EN IMMOBILIER D ENTREPRISE LE MARCHÉ DE L IMMOBILIER D ENTREPRISE Introduction Les surfaces disponibles Les prix La tendance Les axes de développement INTRO CONSEIL EN IMMOBILIER D ENTREPRISE Surface

Valorisation des patrimoines. Conseil et accompagnement stratégique

Valorisation des patrimoines Conseil et accompagnement stratégique Dans un contexte d évolutions continues des règlementations et de recherche d optimisation, loin des grands programmes de constructions

Valorisation des patrimoines Conseil et accompagnement stratégique Dans un contexte d évolutions continues des règlementations et de recherche d optimisation, loin des grands programmes de constructions

L immobilier au service de l épargne

Corporate au service de l épargne La performance durable au service de l épargne 14 15 Dans un marché de l immobilier d entreprise particulièrement concurrentiel, la construction d un patrimoine de qualité

Corporate au service de l épargne La performance durable au service de l épargne 14 15 Dans un marché de l immobilier d entreprise particulièrement concurrentiel, la construction d un patrimoine de qualité

performance environnementale Synthèse Décembre 2013 Analyse de la demande de bureaux «verts» EN ile-de-france

Étude réalisée en partenariat avec Immobilier tertiaire et performance environnementale Analyse de la demande de bureaux «verts» EN ile-de-france Synthèse Décembre 2013 Ce document synthétise les principaux

Étude réalisée en partenariat avec Immobilier tertiaire et performance environnementale Analyse de la demande de bureaux «verts» EN ile-de-france Synthèse Décembre 2013 Ce document synthétise les principaux

125 700 m² LE MARCHÉ LOCATIF - 3T 2014 LA DÉFENSE. Demande placée. Taille des transactions 2010 2011 2012 2013 3T2014 2010 2011 2012 2013 3T2014

LE MARCHÉ LOCATIF - 3T 2014 LA DÉFENSE Demande placée 125 700 m² +41% : confirme son retour en grâce sur le marché locatif, en dépit d un 3 ème trimestre 2014 beaucoup moins flamboyant que le précédent,

LE MARCHÉ LOCATIF - 3T 2014 LA DÉFENSE Demande placée 125 700 m² +41% : confirme son retour en grâce sur le marché locatif, en dépit d un 3 ème trimestre 2014 beaucoup moins flamboyant que le précédent,

Le marché des bureaux dans l agglomération rennaise

Bureaux Le marché des bureaux dans l agglomération rennaise Cet observatoire dresse un bilan rapide de l année écoulée et permet de mettre en évidence les tendances de l année 2015. L offre neuve est désormais

Bureaux Le marché des bureaux dans l agglomération rennaise Cet observatoire dresse un bilan rapide de l année écoulée et permet de mettre en évidence les tendances de l année 2015. L offre neuve est désormais

vos contacts CREDIT FONCIER IMMOBILIER

vos contacts CREDIT FONCIER IMMOBILIER Direction générale Comité de direction, général délégué Crédit Foncier Immobilier Stéphane Imowicz, général, général délégué Stéphane Imowicz général Tél. : 01 57

vos contacts CREDIT FONCIER IMMOBILIER Direction générale Comité de direction, général délégué Crédit Foncier Immobilier Stéphane Imowicz, général, général délégué Stéphane Imowicz général Tél. : 01 57

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 3 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif FORTE DÉCÉLÉRATION SUR LES GRANDES

Étude trimestrielle de Crédit Foncier Immobilier UN MARCHÉ LOCATIF QUI TOURNE AU RALENTI 3 e trimestre 2013 Direction des Études Point de conjoncture bureaux marché locatif FORTE DÉCÉLÉRATION SUR LES GRANDES

Les marchés de l immobilier à l international. Évolutions, structures et performances

Les marchés de l immobilier à l international Évolutions, structures et performances Séminaire d actualité 22 mai 2015 Montants investis en immobilier d entreprise milliards d euros 50 45 40 35 30 Données

Les marchés de l immobilier à l international Évolutions, structures et performances Séminaire d actualité 22 mai 2015 Montants investis en immobilier d entreprise milliards d euros 50 45 40 35 30 Données

Cinq ans après le début de la crise financière, l économie

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

LE MARCHÉ DES BUREAUX DE L'AGGLOMÉRATION DE TOURS

200 OBSERVATOIRE DE L'IMMOBILIER D'ENTREPRISE LE MARCHÉ DES BUREAUX DE L'AGGLOMÉRATION DE TOURS en compte propre au sein de l'agglomération de Tours Sommaire & Chiffres clés Editorial 200 : Une année de

200 OBSERVATOIRE DE L'IMMOBILIER D'ENTREPRISE LE MARCHÉ DES BUREAUX DE L'AGGLOMÉRATION DE TOURS en compte propre au sein de l'agglomération de Tours Sommaire & Chiffres clés Editorial 200 : Une année de

Paris-Saclay Index Immobilier d entreprise nº 1 mars 2015

Paris-Saclay Index Immobilier d entreprise nº 1 mars 2015 125 000 m 2 de bureaux commercialisés en 2014 80 000 m 2 d offre neuve ou en chantier 220 HT HC m²/an de loyer moyen Chantier EDF Lab R&D, juillet

Paris-Saclay Index Immobilier d entreprise nº 1 mars 2015 125 000 m 2 de bureaux commercialisés en 2014 80 000 m 2 d offre neuve ou en chantier 220 HT HC m²/an de loyer moyen Chantier EDF Lab R&D, juillet

ATELIER PARISIEN D URBANISME. Le parc de bureaux parisien et son potentiel de transformation

ATELIER PARISIEN D URBANISME Le parc de bureaux parisien et son potentiel de transformation AVRIL 2015 Directrice de la publication : Dominique Alba Étude réalisée par : François Mohrt Sous la direction

ATELIER PARISIEN D URBANISME Le parc de bureaux parisien et son potentiel de transformation AVRIL 2015 Directrice de la publication : Dominique Alba Étude réalisée par : François Mohrt Sous la direction

Étude trimestrielle de Crédit Foncier Immobilier

Étude trimestrielle de Crédit Foncier Immobilier 213 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 3 e trimestre 214 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France COUP DE FREIN

Étude trimestrielle de Crédit Foncier Immobilier 213 : UN BON DEUXIÈME SEMESTRE EN PERSPECTIVE 3 e trimestre 214 Direction des Études Point de conjoncture bureaux Marché locatif Île-de-France COUP DE FREIN

Vos interlocuteurs en région

Euler Hermes France Vos interlocuteurs en région Pour un service de proximité Juillet 2015 * Notre savoir au service de votre réussite www.eulerhermes.fr * 23 Délégations Euler Hermes Crédit France DELEGATION

Euler Hermes France Vos interlocuteurs en région Pour un service de proximité Juillet 2015 * Notre savoir au service de votre réussite www.eulerhermes.fr * 23 Délégations Euler Hermes Crédit France DELEGATION

Une stratégie payante

Chiffre d affaires 9M 2013 Silex, Lyon Le Patio, Lyon - Villeurbanne Une stratégie payante 7 novembre 2013 Une stratégie partenariale - Des revenus locatifs pérennes Loyers part du groupe solides : + 5,4%

Chiffre d affaires 9M 2013 Silex, Lyon Le Patio, Lyon - Villeurbanne Une stratégie payante 7 novembre 2013 Une stratégie partenariale - Des revenus locatifs pérennes Loyers part du groupe solides : + 5,4%

Immobilier de bureaux

Immobilier de bureaux Observatoire Nantais de l Immobilier Tertiaire L année en chiffres Nantes Métropole AURAN Édito 5 ans déjà! En 2009, le CINA décidait d organiser la collecte des transactions du marché

Immobilier de bureaux Observatoire Nantais de l Immobilier Tertiaire L année en chiffres Nantes Métropole AURAN Édito 5 ans déjà! En 2009, le CINA décidait d organiser la collecte des transactions du marché

L IMMOBILIER D ENTREPRISE EN RÉGIONS

IMMBIIER ENTREPRISE EN RÉGINS ETUE ANNUEE CB RICHAR EIS MAI 2011 N 1 MNIA U CNSEI EN IMMBIIER ENTREPRISE Bureaux, activités, logistique, retail, résidentiel, hôtels ASSISTANCE À MAITRISE UVRAGE CNSEI EN

IMMBIIER ENTREPRISE EN RÉGINS ETUE ANNUEE CB RICHAR EIS MAI 2011 N 1 MNIA U CNSEI EN IMMBIIER ENTREPRISE Bureaux, activités, logistique, retail, résidentiel, hôtels ASSISTANCE À MAITRISE UVRAGE CNSEI EN

2 ème semestre 2014. www.arthur-loyd-lr.com. + de 300 locaux disponibles. Cette plaquette sur votre mobile!

2 ème semestre 2014 + de 300 locaux disponibles www.arthur-loyd-lr.com Cette plaquette sur votre mobile! 1 e r R É S E A U PA R T E N A I R E Vos Contacts Bertrand FILLIETTE Directeur Arthur Loyd EDITO

2 ème semestre 2014 + de 300 locaux disponibles www.arthur-loyd-lr.com Cette plaquette sur votre mobile! 1 e r R É S E A U PA R T E N A I R E Vos Contacts Bertrand FILLIETTE Directeur Arthur Loyd EDITO

Le marché des bureaux 3ème trimestre 2008 Octobre 2008. Nanterre

Le marché des bureaux 3ème trimestre 28 Octobre 28 1 Nanterre Chiffres clés Le marché de Péri-Défense au 3ème trimestre 28 : Nanterre - Un niveau de demande placée boosté par une transaction clé en main

Le marché des bureaux 3ème trimestre 28 Octobre 28 1 Nanterre Chiffres clés Le marché de Péri-Défense au 3ème trimestre 28 : Nanterre - Un niveau de demande placée boosté par une transaction clé en main

Effet «La Marseillaise»

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

DTZ Research PROPERTY TIMES Effet «La Marseillaise» Marseille Bureaux T4 214 1 Février 215 Sommaire Contexte économique 2 Demande placée et valeurs locatives 3 Offre 4 Définitions 5 Le marché marseillais

Panorama bureaux Lyon. On Point 1 er trimestre 2014

Panorama bureaux Lyon On Point 1 er trimestre 2014 L immobilier tertiaire a souffert du manque de grandes demandes L agglomération a bénéficié d une éclaircie économique confirmée par l INSEE. L environnement

Panorama bureaux Lyon On Point 1 er trimestre 2014 L immobilier tertiaire a souffert du manque de grandes demandes L agglomération a bénéficié d une éclaircie économique confirmée par l INSEE. L environnement

#Club Pierre. Marché des bureaux en Ile-de-France. 9 Juillet 2015 DTZ Research

#Club Pierre Marché des bureaux en Ile-de-France 9 Juillet 2015 DTZ Research Un 2 ème trimestre meilleur que le 1 er.. Demande placée de bureaux en Ile-de-France, en milliers de m² 3 000 2 500 2 000 1

#Club Pierre Marché des bureaux en Ile-de-France 9 Juillet 2015 DTZ Research Un 2 ème trimestre meilleur que le 1 er.. Demande placée de bureaux en Ile-de-France, en milliers de m² 3 000 2 500 2 000 1

LFP Opportunité Immo RISQUES ASSOCIES

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

Les parcs de logements et leur occupation. dans l Aire Urbaine de Lille et sa zone d influence. Situation 2005 et évolution 1999-2005

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Les parcs de logements et leur occupation dans l Aire Urbaine de Lille et sa zone d influence Situation 2005 et évolution 1999-2005 Décembre 2008 Le territoire d étude 2 Agence de développement et d urbanisme

Office Avenue. Montrouge Hauts de Seine (92) Espaces Business Montrouge. A partir de 97.251 HT. Mobilier et équipement inclus Rentabilité 4,60% HT

Espaces Business Montrouge. A partir de 97.251 HT. Mobilier et équipement inclus Rentabilité 4,60% HT") Office Avenue Montouge (92) office-avenue.fr Office Avenue office-avenue.fr Espaces Business Montrouge A partir de 97.251 HT Mobilier et équipement inclus Rentabilité 4,60% HT Montrouge Hauts de Seine

Office Avenue Montouge (92) office-avenue.fr Office Avenue office-avenue.fr Espaces Business Montrouge A partir de 97.251 HT Mobilier et équipement inclus Rentabilité 4,60% HT Montrouge Hauts de Seine

PRÉSENTATION Stanley Security France

PRÉSENTATION Stanley Security France Stanley Security France I Juin 2013 SOMMAIRE 1. PRÉSENTATION DU GROUPE STANLEY BLACK & DECKER Organisation et chiffres clés du Groupe L activité Sécurité du Groupe

PRÉSENTATION Stanley Security France Stanley Security France I Juin 2013 SOMMAIRE 1. PRÉSENTATION DU GROUPE STANLEY BLACK & DECKER Organisation et chiffres clés du Groupe L activité Sécurité du Groupe

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 2014

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

Le marché immobilier en France

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

Le marché immobilier en France Immobilier d entreprise, logement, immobilier de loisirs Notaires de Paris www.paris.notaires.fr Juin 2013 1 L immobilier d entreprise dans le GRAND PARIS 2 L immobilier

Immobilier public. L immobilier au service du secteur public Valorisez votre patrimoine

Immobilier public L immobilier au service du secteur public Valorisez votre patrimoine Transformation et optimisation de l immobilier public Un poste à gérer comme une opportunité et une ressource Un

Immobilier public L immobilier au service du secteur public Valorisez votre patrimoine Transformation et optimisation de l immobilier public Un poste à gérer comme une opportunité et une ressource Un

2007Document de référence

Une foncière européenne de bureaux 2007Document de référence www.foncieredesregions.fr Le présent document de référence a été déposé auprès de l Autorité des Marchés Financiers le 28 avril 2008 conformément

Une foncière européenne de bureaux 2007Document de référence www.foncieredesregions.fr Le présent document de référence a été déposé auprès de l Autorité des Marchés Financiers le 28 avril 2008 conformément

Le marché des bureaux dans le pays de Lorient en 2013

n 65 juin 2014 Le marché des bureaux dans le pays de Lorient en 2013 Observatoire n 4 Contact : Gilles Poupard 02 97 12 06 31 Sommaire Rappel de la démarche 5 Principaux résultats 2013 7 1. Le marché des

n 65 juin 2014 Le marché des bureaux dans le pays de Lorient en 2013 Observatoire n 4 Contact : Gilles Poupard 02 97 12 06 31 Sommaire Rappel de la démarche 5 Principaux résultats 2013 7 1. Le marché des

L épargne de tous au service de l intérêt général

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

esynthèse Études & Recherche Le marché des bureaux en Ile-de-France Août 2007 Forte augmentation de l'offre neuve

esynthèse Le marché des bureaux en Ile-de-France Août 27 Forte augmentation de l'offre neuve Études & Recherche Les commercialisations de bureaux en Ile-de-France se maintiennent à un très bon niveau en

esynthèse Le marché des bureaux en Ile-de-France Août 27 Forte augmentation de l'offre neuve Études & Recherche Les commercialisations de bureaux en Ile-de-France se maintiennent à un très bon niveau en

Le marché résidentiel Haut de Gamme à Paris David TRAN, Chargé d études

CB Richard Ellis France ViewPoint www.cbre.fr/fr_fr/etude Octobre 2011 Le marché résidentiel Haut de Gamme à Paris David TRAN, Chargé d étu RÉSUMÉ Après avoir été touché par la crise économique et financière

CB Richard Ellis France ViewPoint www.cbre.fr/fr_fr/etude Octobre 2011 Le marché résidentiel Haut de Gamme à Paris David TRAN, Chargé d étu RÉSUMÉ Après avoir été touché par la crise économique et financière

Conférence de Presse Immobilier d Entreprise. AGGLOMÉRATION LYONNAISE 21 janvier 2011

Conférence de Presse Immobilier d Entreprise AGGLOMÉRATION LYONNAISE 21 janvier 2011 2011, cap sur la reprise? AGGLOMÉRATION LYONNAISE 21 janvier 2011 LOCAUX D ACTIVITÉ MARCHÉDES LOCAUX D ACTIVITÉ 2010

Conférence de Presse Immobilier d Entreprise AGGLOMÉRATION LYONNAISE 21 janvier 2011 2011, cap sur la reprise? AGGLOMÉRATION LYONNAISE 21 janvier 2011 LOCAUX D ACTIVITÉ MARCHÉDES LOCAUX D ACTIVITÉ 2010

Marché immobilier en Ile-de-France

Marché immobilier en Ile-de-France Contexte des marchés locatifs et de l investissement Virginie Houzé Directeur Etudes et Recherche France 18 juin 2015 Paris? Liquidité & Risque Liquidité & risque 10

Marché immobilier en Ile-de-France Contexte des marchés locatifs et de l investissement Virginie Houzé Directeur Etudes et Recherche France 18 juin 2015 Paris? Liquidité & Risque Liquidité & risque 10

LES VALEURS LOCATIVES COMMERCIALES SAINSARD EXPERTS

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

LES VALEURS LOCATIVES COMMERCIALES 14 NOVEMBRE 2012 1 ère PARTIE LES LOYERS DES COMMERCES 1 UN CONTEXTE ECONOMIQUE INCERTAIN Situation économique difficile depuis de 2eme semestre 2008. Stagnation de la

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

Panorama bureaux Ile-de-France

Panorama bureaux Ile-de-France I 1 On Point I 3 ème trimestre 2014 I 2 Le fait marquant Demande placée, le QCA a le vent en poupe depuis le début de l année Alors que la demande placée totale acte une

Panorama bureaux Ile-de-France I 1 On Point I 3 ème trimestre 2014 I 2 Le fait marquant Demande placée, le QCA a le vent en poupe depuis le début de l année Alors que la demande placée totale acte une

Observatoire. de l immobilier d entreprise de Maine-et-Loire EDITION 2011

Observatoire de l immobilier d entreprise de Maine-et-Loire EDITION 2011 LES FAITS MARQUANTS EDITORIAL UN MARCHÉ TERTIAIRE CONCENTRÉ L agglomération angevine dépasse le seuil des 30 000 m 2 de transactions

Observatoire de l immobilier d entreprise de Maine-et-Loire EDITION 2011 LES FAITS MARQUANTS EDITORIAL UN MARCHÉ TERTIAIRE CONCENTRÉ L agglomération angevine dépasse le seuil des 30 000 m 2 de transactions

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013. 2013 : l année dangereuse Entre rechute et guérison?

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

Les paradoxes des marchés de bureaux et du logement Les prévisions IEIF 2013 2013 : l année dangereuse Entre rechute et guérison? 2013 : scénarios pour l économie française Scénario central 80% de probabilité

LE SIGNAC. 1 AVENUE DU GENERAL DE GAULLE 92230 GENNEVILLIERS 6 584 m² de bureaux divisibles à partir de 290 m². Contact :

LE SIGNAC 1 AVENUE DU GENERAL DE GAULLE 92230 GENNEVILLIERS 6 584 m² de bureaux divisibles à partir de 290 m² Contact : Christophe Dejeune E: cdejeune@savills.fr DL: +33 (0) 1 44 51 17 57 M : +33 (0) 6

LE SIGNAC 1 AVENUE DU GENERAL DE GAULLE 92230 GENNEVILLIERS 6 584 m² de bureaux divisibles à partir de 290 m² Contact : Christophe Dejeune E: cdejeune@savills.fr DL: +33 (0) 1 44 51 17 57 M : +33 (0) 6

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

Edissimmo SCPI CLASSIQUE DIVERSIFIÉE Valorisez votre patrimoine avec de l immobilier d entreprise de qualité en investissant dans la SCPI Edissimmo - Durée recommandée : 8 ans Augmentation de capital ouverte

Conférence de presse : les marchés immobiliers à mi-année. Bruno Deletré, Directeur Général du Crédit Foncier

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

Conférence de presse : les marchés immobiliers à mi-année Bruno Deletré, Directeur Général du Crédit Foncier 8 juillet 2015 Un environnement immobilier plus favorable qu en 2014 2 59 % des professionnels

Les diplômes. Session 2008

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

COMMENTAIRE. Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

COMMENTAIRE Services économiques TD LES VENTES DE VÉHICULES AU CANADA DEVRAIENT DEMEURER ROBUSTES, MAIS LEUR CROISSANCE SERA LIMITÉE Faits saillants Les ventes de véhicules au Canada ont atteint un sommet

Vienne ESPACES ARTHUR LOYD UN RÉSEAU UNE MARQUE NATIONALE ARTHUR LOYD POITIERS ACCOMPAGNE VOTRE DÉVELOPPEMENT CONSEIL EN IMMOBILIER D ENTREPRISE

Vienne ESPACES Numéro 5 ARTHUR LOYD UN RÉSEAU UNE MARQUE NATIONALE ARTHUR LOYD ACCOMPAGNE VOTRE DÉVELOPPEMENT CONSEIL EN IMMOBILIER D ENTREPRISE 1 er RÉSEAU PARTENAIRE Deux- Sèvres en bref Vienne EDITO

Vienne ESPACES Numéro 5 ARTHUR LOYD UN RÉSEAU UNE MARQUE NATIONALE ARTHUR LOYD ACCOMPAGNE VOTRE DÉVELOPPEMENT CONSEIL EN IMMOBILIER D ENTREPRISE 1 er RÉSEAU PARTENAIRE Deux- Sèvres en bref Vienne EDITO

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement. 28 janvier 2010

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Le marché locatif de bureaux en région lyonnaise

Le marché locatif de bureaux en région lyonnaise 1 er trimestre 2015 Etude réalisée sur la base des chiffres CECIM, intégrant les transactions directes Sommaire Contexte économique L essentiel du marché

Le marché locatif de bureaux en région lyonnaise 1 er trimestre 2015 Etude réalisée sur la base des chiffres CECIM, intégrant les transactions directes Sommaire Contexte économique L essentiel du marché

PATRIMMO COMMERCE. Société Civile de Placement Immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

Fiche Signalétique Générale Décembre 2010 contact : franchise.multifood@gmail.com

1 PRESENTATION DE NOTRE PROJET DE DEVELOPPEMENT 2 NOTRE STRATEGIE DE DEVELOPPEMENT : Lancement de la Franchise MultiFood 2-1 CARACTERISTIQUES Nous développons à la fois des implantations de restaurants

1 PRESENTATION DE NOTRE PROJET DE DEVELOPPEMENT 2 NOTRE STRATEGIE DE DEVELOPPEMENT : Lancement de la Franchise MultiFood 2-1 CARACTERISTIQUES Nous développons à la fois des implantations de restaurants

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme Alsace Université Mulhouse Licence anglais option anglais appliqué à la formation des adultes DESS responsable en formation

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme Alsace Université Mulhouse Licence anglais option anglais appliqué à la formation des adultes DESS responsable en formation

ETUDE COMPARATIVE INVESTISSEMENT IMMOBILIER LOGEMENTS / COMMERCES / BUREAUX

Page 1 ETUDE COMPARATIVE INVESTISSEMENT IMMOBILIER LOGEMENTS / COMMERCES / BUREAUX 1 Introduction La présente étude a pour objet de mettre en concurrence lʼinvestissement dans un ou plusieurs appartements,

Page 1 ETUDE COMPARATIVE INVESTISSEMENT IMMOBILIER LOGEMENTS / COMMERCES / BUREAUX 1 Introduction La présente étude a pour objet de mettre en concurrence lʼinvestissement dans un ou plusieurs appartements,

Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Communiqué de Presse 20 février 2013 Croissance soutenue et résultats solides en 2012 *** Accor s engage dans un plan de transformation profond pour accélérer sa croissance Résultats solides en 2012 Progression

Grand Hameau. Une entrée de ville à la campagne

Grand Hameau Une entrée de ville à la campagne Une entrée de ville à la campagne Afin de donner une nouvelle impulsion à son développement, la Ville du Havre a choisi de mettre en valeur les derniers espaces

Grand Hameau Une entrée de ville à la campagne Une entrée de ville à la campagne Afin de donner une nouvelle impulsion à son développement, la Ville du Havre a choisi de mettre en valeur les derniers espaces

Le classement des villes les plus gay-friendly de France

Le classement des villes les plus gay-friendly de France TÊTU publie le classement de 23 grandes agglomérations françaises, de la plus gay-friendly à la plus froide à l égard de ses habitants homos. 6.000

Le classement des villes les plus gay-friendly de France TÊTU publie le classement de 23 grandes agglomérations françaises, de la plus gay-friendly à la plus froide à l égard de ses habitants homos. 6.000

La Banque Postale Présentation de l activité Secteur Public Local. Bruges, le 3 juillet 2013

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

SICAV Agréée CSSF Code ISIN LU0685178344

Un produit de placement différenciant et solide SICAV Agréée CSSF Code ISIN LU0685178344 RÉSERVÉ EXCLUSIVEMENT AUX INVESTISSEURS QUALIFIÉS* - NON DESTINÉ À LA COMMERCIALISATION *au sens de la directive

Un produit de placement différenciant et solide SICAV Agréée CSSF Code ISIN LU0685178344 RÉSERVÉ EXCLUSIVEMENT AUX INVESTISSEURS QUALIFIÉS* - NON DESTINÉ À LA COMMERCIALISATION *au sens de la directive

Observatoire de l Eolien

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

CONSEIL AUX PERSONNES CONSEIL AUX ORGANISATIONS

CONSEIL AUX PERSONNES CONSEIL AUX ORGANISATIONS ... le professionnalisme des consultants BPI group et la qualité du pilotage des missions nous permettent de déployer nos projets de transformation en toute

CONSEIL AUX PERSONNES CONSEIL AUX ORGANISATIONS ... le professionnalisme des consultants BPI group et la qualité du pilotage des missions nous permettent de déployer nos projets de transformation en toute

Avec HMI-THIRODE, goûtez la tranquillité!

Avec HMI-THIRODE, goûtez la tranquillité! HMI-THIRODE, des services au plus proche de chez vous La puissance d un réseau d installateurs leader en France Plus de 10 000 installations par an Plus de 60

Avec HMI-THIRODE, goûtez la tranquillité! HMI-THIRODE, des services au plus proche de chez vous La puissance d un réseau d installateurs leader en France Plus de 10 000 installations par an Plus de 60

Observatoire. de l immobilier d entreprise de Maine-et-Loire EDITION 2014 LINEO SOFADEX RAUD LAZARD

Observatoire de l immobilier d entreprise de Maine-et-Loire EDITION 2014 LAZARD RAUD SOFADEX LINEO Les faits marquants EDITORIAL Le contexte économique difficile qui nous affecte depuis plus de cinq ans

Observatoire de l immobilier d entreprise de Maine-et-Loire EDITION 2014 LAZARD RAUD SOFADEX LINEO Les faits marquants EDITORIAL Le contexte économique difficile qui nous affecte depuis plus de cinq ans

French Lease Events Etude sur le comportement des locataires de bureaux en France

French Lease Events Etude sur le comportement des locataires de bureaux en France Immobilier Janvier 2011 Préambule Les échéances triennales et l expiration du bail commercial constituent des fenêtres

French Lease Events Etude sur le comportement des locataires de bureaux en France Immobilier Janvier 2011 Préambule Les échéances triennales et l expiration du bail commercial constituent des fenêtres

Réseau CAI Bpifrance L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

L IMMOBILIER PROFESSIONNEL EN MÉTROPOLE LILLOISE. Immo DesPros PÉRENCHIES

L IMMOBILIER PROFESSIONNEL EN MÉTROPOLE LILLOISE La revue Immo DesPros SÉLECTION 1 er semestre 2013 EXCLUSIVITÉ BONDUES RAVENNES-LES-FRANCS LOCATION de 500 à 1.685 m 2 632 Positionné à l entrée du nouveau

L IMMOBILIER PROFESSIONNEL EN MÉTROPOLE LILLOISE La revue Immo DesPros SÉLECTION 1 er semestre 2013 EXCLUSIVITÉ BONDUES RAVENNES-LES-FRANCS LOCATION de 500 à 1.685 m 2 632 Positionné à l entrée du nouveau

SCPI GEMMEO COMMERCE. L immobilier de commerce français en portefeuille

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

LE MARCHÉ DE L IMMOBILIER D ENTREPRISE 2013 à

LE MARCHÉ DE L IMMOBILIER D ENTREPRISE 2013 à Edito Yves NOBLET - MRICS Directeur Régional Associé + 33 3 88 22 19 44 + 33 6 13 60 25 51 yves.noblet@bnpparibas.com L'année 2013 a été marquée par le ralentissement

LE MARCHÉ DE L IMMOBILIER D ENTREPRISE 2013 à Edito Yves NOBLET - MRICS Directeur Régional Associé + 33 3 88 22 19 44 + 33 6 13 60 25 51 yves.noblet@bnpparibas.com L'année 2013 a été marquée par le ralentissement

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING Inédit en France, MonsieurParking.com, société spécialisée dans l achat, la vente et la location de places de parking, crée le 1 er baromètre de l immobilier

1 ER BAROMÈTRE DES PRIX DE L IMMOBILIER DE PARKING Inédit en France, MonsieurParking.com, société spécialisée dans l achat, la vente et la location de places de parking, crée le 1 er baromètre de l immobilier

L immobilier dans une Région se construit par la connaissance de ses marchés et par la reconnaissance de la fiabilité de ses acteurs.

L immobilier dans une Région se construit par la connaissance de ses marchés et par la reconnaissance de la fiabilité de ses acteurs. Nous concevons l immobilier dans le sens de la durée, car la réussite

L immobilier dans une Région se construit par la connaissance de ses marchés et par la reconnaissance de la fiabilité de ses acteurs. Nous concevons l immobilier dans le sens de la durée, car la réussite

BREST LILLE LYON NICE ROUEN

BORDE BREST AUX IS D PAR GRAN BLE GRENO LILLE LYON EILLE MARS ER PELLI T N O M ES NANT NICE ES RENN ROUEN BOURG STRAS USE TOULO COMMUNIQUÉ DE PRESSE SIMI 2014 L immobilier de bureaux et l attractivité

BORDE BREST AUX IS D PAR GRAN BLE GRENO LILLE LYON EILLE MARS ER PELLI T N O M ES NANT NICE ES RENN ROUEN BOURG STRAS USE TOULO COMMUNIQUÉ DE PRESSE SIMI 2014 L immobilier de bureaux et l attractivité