Théorie Financière 9. IPO et SEO

|

|

|

- Géraldine Alarie

- il y a 8 ans

- Total affichages :

Transcription

1 Théorie Financière 9. IPO et SEO

2 Objectifs de la session 1. Comprendre les mécanismes précédent l entrée en bourse 2. Détailler les méthodes d IPO (Intial Public Offering) 3. Comprendre les enjeux liés au pricing des nouveaux titres et les raisons de la sous-évaluation 4. Détailler les méthodes de SEO (Seasoned Equity Offering) 2

3 Avant l entrée en bourse Capital Initial: Dans un premier temps le capital est souvent fourni par les 3 F: Family, Friends and Fools, notion de Business Angels, association de fondateurs, forme morale (actions détenues par directeurs, quelques employés et investisseurs de départ) Sociétés de Venture capital => spécialisées dans la levée de fonds pour nouvelles sociétés (bénéfices de diversification, expertise mais coût en terme de contrôle) Si succès suffisant: ouverture au grand public à travers une IPO De manière générale la plupart des prêteurs envisage dès le départ comment ils vont sortir du capital 3

4 Motivations? Start-ups ou Spin-offs Identifications de besoins que le capital actuel ne peut couvrir (importance de la transparence) Volonté de la part des fondateurs ou des investisseurs de départ de diversifier leurs avoirs Volonté d avoir une valeur de référence pour l entreprise (par exemple en cas de succession anticipée) Attente d une baisse du coût du capital (car actions plus liquides) Espoir d une augmentation de la visibilité Facilité pour lever des fonds dans le futur Privatisations 4

Attente d une baisse du coût du capital (car")

5 Coûts? Société devra faire appel à un intermédiaire (underwriter) qui a un coût (spread) mais aussi coûts administratifs et légaux Perte de confidentialité (en fonction du marché contraintes plus ou moins fortes en termes de communication) Coût stratégique: conséquence de l information devenue publique Elimination d avantages implicites des dirigeants-fondateurs Perte de contrôle Mais à plus long terme aussi Actions du management jugée par le marché, nécessité de communiquer, nouvelles de tout type doivent être gérées, gestion à adapter pour être prêt à subir plus de regards,,, 5

6 En pratique D ordinaire présence d un underwriter Distinction entre offre primaire (nouvelles actions) et offre secondaires (actions existantes) Souvent un Lead underwriter et si besoin création d un syndicat (groupe d underwriters) Underwriter connaît le marché et gère les aspects administratifs liées à la mise sur le marché Questions clefs: Valorisation? => difficile en l absence de cours du passé. Actions coûteuses à évaluer et asymétrie d information en faveur de la firme (Sherman, 2005) Forme du contrat? 6

7 Différentes modalités: Formes de contrat Obligation de moyens ( Best Efforts ) (souvent associée à une clause tout ou rien) Prise ferme ( Firm Commitment ) Enchères et IPO (par exemple Open IPO) => système d enchères, les adjudications se font +/- «à la hollandaise» Underwriters sont rémunérés via un spread Ils peuvent aussi demander ou négocier une option de surallocation greenshoe option Pour connaitre la demande: road show, permet aux acheteurs éventuels de signaler leur intérêt, somme des informations permet de saisir au mieux le prix (book building) 7

8 Risques et contrats En cas de firm commitment, l underwriter risque de se retrouver avec les actions invendues Une réponse pourrait être de réduire le prix pour être sûr de tout vendre Ou de contacter un maximum d acheteurs potentiels quitte à en contacter encore même quand les intentions d achats couvrent l offre car il y a un risque de désistement => danger potentiel promettre trop! Possibilité de se couvrir grâce à une greenshoe option. Greenshoe options => option donnant le droit aux underwriters de vendre plus d actions qu initialement prévu (jusqu à 15% de plus) (Hansen, Fuller and Janjigian, 1987) 8

(Hansen, Fuller and")

9 La détermination du prix d émission La détermination du prix d émission Nombreux modèles possibles (et pas de grand vainqueur!). Parfois basée sur les multiples de sociétés comparables (P/E par exemple), parfois sur les DCF Prise en compte de la situation du marché Asymétrie d information entre l underwiter et la société La banque se trouve confrontée au dilemme suivant: prix élevé pour encaisser le jackpot (si % ou spread fonction du prix final) prix relativement bas pour attirer les investisseurs Qu en dit le marché à l arrivée? 9

prix relativement bas pour attirer les investisseurs Qu en dit le marché")

10 Qu en dit le marché? Nombreuses recherches empiriques visant à analyser les réactions du marché après une IPO Ibbotson and Jaffe (1975) => investir dans les IPOs est super profitable Investissement dans toutes les sociétés offre sur leur échantillon un return additionnel de 16.83% return par rapport au marché! A nuancer car il peut y avoir du rationnement Ritter (1984) => rentabilité moyenne après le premier jour (prix de l offre par rapport au prix de clôture du premier jour) = 48.4%! Mais aussi quelques contre-exemples (Facebook en 2012, Candy Crush en 2014) => Comment expliquer la sous-évaluation? Une partie importante des théories basées sur l asymétrie d information Le reste sur d autres concepts 10

=> rentabilité moyenne après le premier jour (prix de l offre par rapport au prix de clôture du premier jour) = 48.4%!")

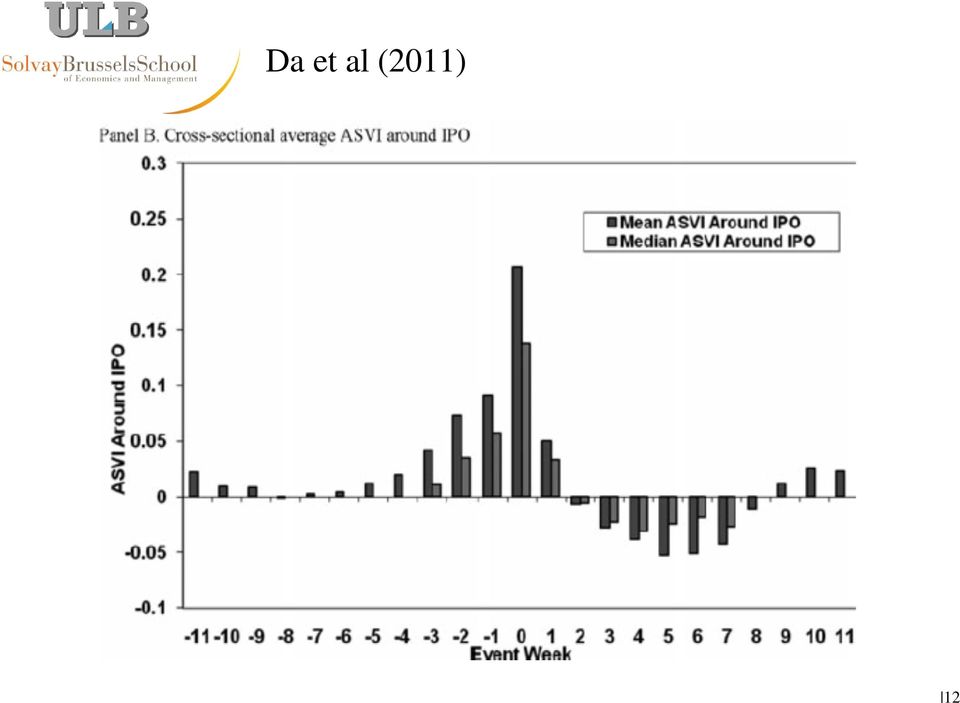

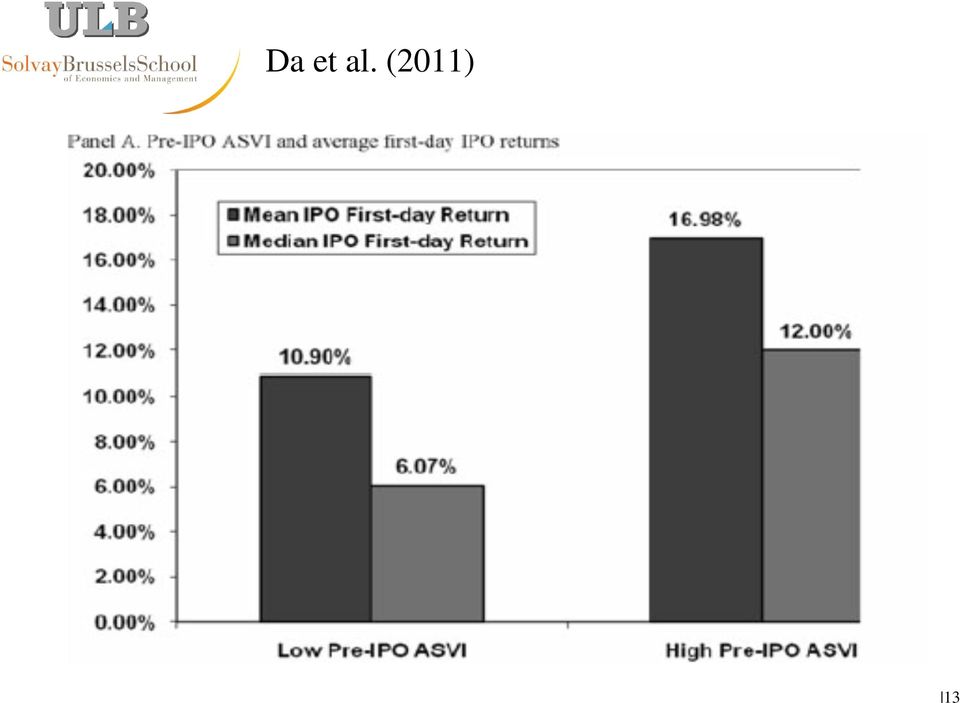

11 Difficile à déterminer Asymétrie le rôle de la demande Sans doute différence entre investisseurs individuels et institutionnels Da et al (2011) idée d utiliser les recherches Google liées aux sociétés (Search Volume Index, SVI de Google) et de voir dans quelle mesure la recherche d information est corrélée à la sous-évaluation Dans un premier temps analyse de la recherche d information, est elle «anormale» (ASVI) Dans un second temps lien entre recherche et IPO, hypothèse que au plus les investisseurs individuels font attention à un titre au plus il y aura de chances que sa valeur augmente 11

12 Da et al (2011) 12

13 Da et al. (2011) 13

14 Asymétrie d information entre investisseurs La malédiction du gagnant (Rock, 1986) 2 investisseurs, Moyen et Informé Moyen pas informé, Informé oui Moyen investit à quantité égales dans toutes les IPO Informé sélectionne les émissions sous-évaluées Moyen et Informé achètent 1000 actions chacun sur les différentes IPO s il y a 10 IPO: Moyen achète 100 par IPO Informé achète 1000 d une IPO et 0 des autres Une entreprise émet 110 actions 14

15 Asymétrie d information entre investisseurs Si l entreprise est sous-évaluée: Moyen demande 100 actions Informé demande 1000 actions Moyen reçoit 10 actions (rationnement) Informé reçoit 100 actions (rationnement) Si l entreprise est sur-évaluée: Moyen demande 100 actions Informé demande 0 actions Moyen reçoit 100 actions Conclusion: Moyen reçoit beaucoup d action quand l IPO est sur-évaluée et peu d action lorsque l IPO est sous-évaluée Informé reçoit beaucoup d action quand l IPO est sous-évaluée Pour attirer les Moyens, les entreprises émettent à des prix relativement bas 15

16 Asymétrie entre marché et firme Peavy III (1990) => IPOs des Closed-End Funds Intéressant car par construction il y a peu d asymétrie d informations pour les closed-end funds (leur valeur peut être calculée en regardant le portefeuille détenu et les dettes du fonds). Concept de Net Asset Value D ordinaire les parts des closed-end funds subissent une décote par rapport à leur Net Asset Value => mais à l émission le créateur du fonds doit espérer créer de la valeur Return moyen du premier jour => 0.97% (bien en dessous des valeurs des autres IPOs), et si certains fonds aux caractéristiques spéciales sont enlevées => -0.62% Comparaison avec deux référence (T-Bills et return du marché) Asymétrie joue un rôle important dans la sous-évaluation! 16

, et si certains fonds aux caractéristiques spéciales sont enlevées => -0.")

17 Asymétrie entre marché et firme Source: Peavy III (1990) 17

18 Sous-évaluation Plusieurs théories (Ritter et Welch, 2002) Basées sur l asymétrie d information Entre investisseurs comme ci-dessus Mais aussi entre investisseurs Et entre underwriters et entre société et underwriter Théorie du signal Importance de l asymétrie soulignée dans le cas des Closed-End Funds Non basées sur l asymétrie Sous-évaluation pour diminuer risque légal (peu crédible) Potentiel conflit d intérêt si l underwriter à le choix quant au récipiendaires en case de demande trop forte Erreurs systématiques de valorisation? (peu crédible) Comment limiter les effets? Greenshoe option? 18

Comment limiter les effets?")

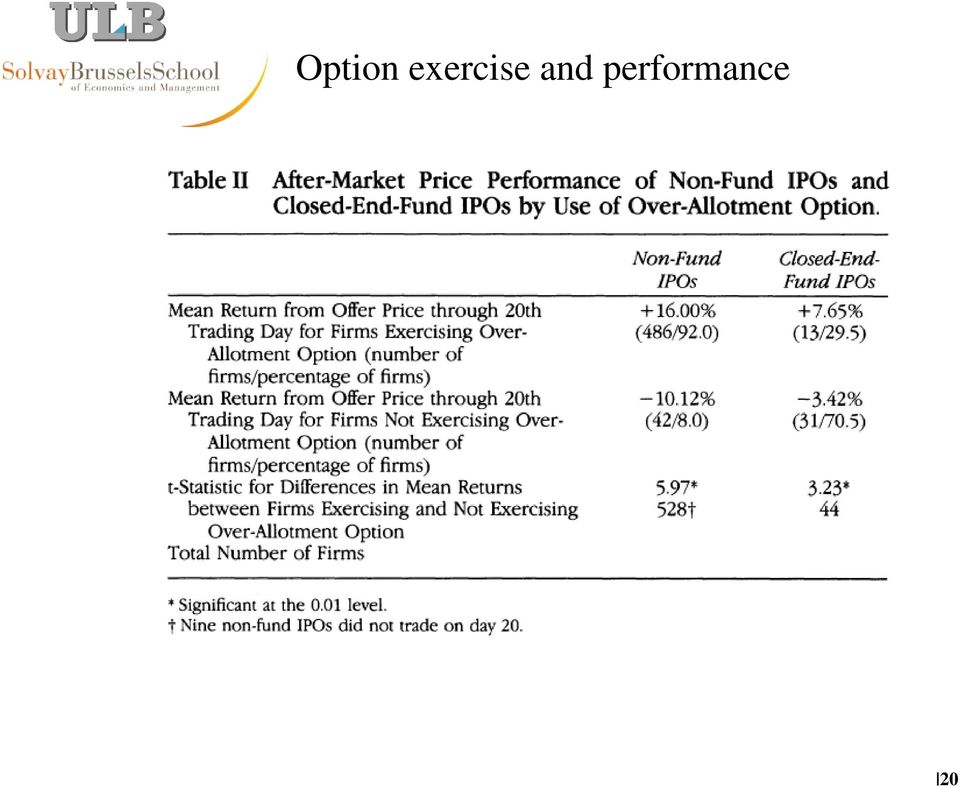

19 Greenshoe Option Should remind you of an American call option The underwriter has the right to buy additional shares at the offering price anytime during a fixed time period (often +/- 30 days) Hansen, Fuller and Janjigian (1987) => value of the option using Black Scholes estimated to be as much as 1% of the gross proceeds Muscarella, Peavy III and Vestuypens (1992) => option exercise distinguishing close end funds and non-fund IPOs mean return of first day of trade (offer price to closing price of first day) = 9.93% for non-fund IPOs, not 0 for funds IPOs Underwriters on average exercised the option for 83.71% of the nonfund IPO shares available thanks to the greenshoe option, whereas only 23.19% did so for the close end funds IPOS In general, options are exercised rationnally 19

20 Option exercise and performance 20

21 Le bonheur des uns 21

22 Argent laissé sur la table Sous-évaluation devrait rendre les anciens actionnaires furieux! Montants substantiels!!! Entre 1990 et 1998, deux fois plus élevés que les montants payés aux underwriters! (Loughran et Ritter, 2002) près de $27 milliards! Malgré cela les entreprises restent fidèles aux underwriters pour leur émissions ultérieures! Loughran et Ritter (2002) attribuent ce fait à des éléments comportementaux (théorie des perspectives). Les anciens actionnaires ne voient pas la perte relative due à la sous-évaluation mais bien le gain fait sur les actions qu ils ont conservées! Rôle des médias aussi très important => Sous-évaluation succès! Brealey et Myers Contentment at selling an article for one-third of its subsequent value is a rare quality! 22

23 Argent laissé sur la table Source: Ritter,

24 Et à long-terme Returns initiaux (premier jour) => sous-évaluation lors des IPOs Mais que se passe-t-il à moyen terme??? Horizon de trois ans: Comparaison avec différentes références on observe une sous performance! (Ritter, 1990)! Pourquoi? Contraintes en termes de vente à découvert pour les IPOs => au début seuls les optimistes sont présents puis les autres font leur entrée On observe que les IPOs ont tendance à se suivre de près (clustering) Ritter (1990) Beaucoup d entreprises entre en bourse au moment du pic de leur popularité (ou de celle de leur secteur) Les importants coûts de l entrée en bourse devraient aussi inclure la sous-performance à long terme 24

25 Sous-performance à LT 25

26 Seasoned Equity Offerings Les émission secondaires (seasoned equity offering) peuvent se faire selon deux types d appel public: Offre en numéraire: on s adresse à tous les investisseurs potentiels Emissions de droits: on s adresse uniquement aux actionnaires existants. Idée protéger les anciens actionnaires de la sousévaluation Réaction du marché? 26

27 Seasoned Equity Offerings Brav et al.,

28 Emission d actions D ordinaire l annonce d une émission additionnelle de titres entraîne une baisse du cours (Asquith et Mullins (1986), Masulis et Korwar (1986)) Trois raisons possibles Information des dirigeants: les dirigeants voudront émettre de nouvelles actions si celles-ci sont actuellement surévaluées Capacité d endettement: si le risque de détresse financière augmente, les dirigeants vont émettre de nouvelles actions plutôt que des dettes Baisse attendue des bénéfices Autre observation: Sous performance à long terme très marquée pour les petites entreprises 28

29 Seasoned Equity Offerings Brav et al.,

Le WACC est-il le coût du capital?

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Echanges d'expériences Comptabilité et communication financière Dans une évaluation fondée sur la méthode DCF, l objectif premier du WACC est d intégrer l impact positif de la dette sur la valeur des actifs.

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

4. Quels sont les investissements réalisés par les fonds de private equity?

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

1. Qu est ce que le private equity? Le private equity ou capital investissement désigne une forme spécifique d investissement institutionnel dans des entreprises privées avec comme objectif de financer

GUIDE INVESTISSEURS. Donnez du sens à votre argent

GUIDE INVESTISSEURS Donnez du sens à votre argent Happy Capital vous propose d investir via sa plateforme de crowdequity. Le but de ce guide est de vous présenter la méthode Happy Capital et le processus

GUIDE INVESTISSEURS Donnez du sens à votre argent Happy Capital vous propose d investir via sa plateforme de crowdequity. Le but de ce guide est de vous présenter la méthode Happy Capital et le processus

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 4E 4. Evaluation d actions et td d entreprises

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Théorie Financière 4E 4. Evaluation d actions et td d entreprises Objectifs de la session 1. Introduire le «dividend discount model» (DDM) 2. Comprendre les sources de croissance du dividende 3. Analyser

Acquisition et transmission d entreprise

Petits déjeuners des start-ups Acquisition et transmission d entreprise Facteurs à considérer dans la vente de son entreprise Genève, le 31 janvier 2003 Agenda Les services de PwC Le processus de vente

Petits déjeuners des start-ups Acquisition et transmission d entreprise Facteurs à considérer dans la vente de son entreprise Genève, le 31 janvier 2003 Agenda Les services de PwC Le processus de vente

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Principes de Finance

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

Principes de Finance 9 et 10. Politique de financement Daniel Andrei Semestre de printemps 2011 Principes de Finance 9 & 10. Financement Printemps 2011 1 / 62 Plan I Introduction II La structure financière

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

Comment mieux comprendre la communication financière?

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : comint@axa.com

Comment mieux comprendre la communication financière? AXA Group Solutions Web Shared Services/Digital Studio - Novembre 2012 Focus sur l Investor Day Contacts: Communication interne Groupe : comint@axa.com

que les performances opérationnelles long terme des entreprises françaises émettrices d actions

Les performances opérationnelles à long terme des entreprises françaises émettrices d actions Classification JEL : G34 Correspondance : UPVM Site Mail des Mèches IRG 61, Avenue du Général de Gaulle, 94010

Les performances opérationnelles à long terme des entreprises françaises émettrices d actions Classification JEL : G34 Correspondance : UPVM Site Mail des Mèches IRG 61, Avenue du Général de Gaulle, 94010

Le financement du point de vue de l entreprise

Le financement du point de vue de l entreprise Alec Vautravers Associé, Corporate Finance Genève, le 24 septembre 2010 Audit.Fiscalité.Conseil.Corporate Finance. Introduction Objectifs Cet exposé a pour

Le financement du point de vue de l entreprise Alec Vautravers Associé, Corporate Finance Genève, le 24 septembre 2010 Audit.Fiscalité.Conseil.Corporate Finance. Introduction Objectifs Cet exposé a pour

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

master Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Collection BANQUE FINANCE ASSURANCE

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Collection master BANQUE FINANCE ASSURANCE Principes de Finance d Entreprise Corporate Finance Création de valeur Philippe Thomas Table des matières Introduction... 9 Chapitre 1 L entreprise : l investissement

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: koosterl@ulb.ac.be Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: koosterl@ulb.ac.be Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Fondements de Finance

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Programme Grande Ecole Fondements de Finance Chapitre 5 : L évaluation des actions Cours proposé par Fahmi Ben Abdelkader Version étudiants Mars 2012 Valorisation des actifs financiers 1 Les taux d intérêt

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

GESTION DES RESULTATS ET PERFORMANCE COMPTABLE ET BOURSIERE DES ENTREPRISES ÉMETTRICES DE NOUVELLES ACTIONS

GESTION DES RESULTATS ET PERFORMANCE COMPTABLE ET BOURSIERE DES ENTREPRISES ÉMETTRICES DE NOUVELLES ACTIONS Mohamed Faker Klibi, Hamadi Matoussi To cite this version: Mohamed Faker Klibi, Hamadi Matoussi.

GESTION DES RESULTATS ET PERFORMANCE COMPTABLE ET BOURSIERE DES ENTREPRISES ÉMETTRICES DE NOUVELLES ACTIONS Mohamed Faker Klibi, Hamadi Matoussi To cite this version: Mohamed Faker Klibi, Hamadi Matoussi.

L impact de la crise financière sur les PPPs

+ Infrastructureeconomics Frédéric Blanc-Brude, PhD Research fellow, King s College London L impact de la crise financière sur les PPPs IAE, Chaire d Economie des PPPs 26 Mai 2010 + Plan Les PPPs et le

+ Infrastructureeconomics Frédéric Blanc-Brude, PhD Research fellow, King s College London L impact de la crise financière sur les PPPs IAE, Chaire d Economie des PPPs 26 Mai 2010 + Plan Les PPPs et le

Bénédicta, l histoire d un LBO

Bénédicta, l histoire d un LBO Bénédicta est le numéro 2 français sur le marché de la mayonnaise et des sauces froides vendues en grande distribution. Cette société faisait partie du groupe Unilever. Suite

Bénédicta, l histoire d un LBO Bénédicta est le numéro 2 français sur le marché de la mayonnaise et des sauces froides vendues en grande distribution. Cette société faisait partie du groupe Unilever. Suite

NEGOCIER AVEC UN FONDS

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

2- L'intermédiation financière comme surveillance déléguée

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

2- L'intermédiation financière comme surveillance déléguée Expliquer la place des banques comme intermédiaires dans les financements (Diamond, 1984). Intermédiaire financier : agent à qui est délégué l'investissement

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Présentation du rapport :

Présentation du rapport : LE FINANCEMENT PAR CAPITAL-RISQUE DES ENTREPRISES INNOVANTES EN WALLONIE Prof. Armin Schwienbacher Louvain School of Management (LSM) Université catholique de Louvain Universiteit

Présentation du rapport : LE FINANCEMENT PAR CAPITAL-RISQUE DES ENTREPRISES INNOVANTES EN WALLONIE Prof. Armin Schwienbacher Louvain School of Management (LSM) Université catholique de Louvain Universiteit

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/3 Le traitement comptable des plans d'options sur actions. Avis du 11 janvier 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/3 Le traitement comptable des plans d'options sur actions I. Introduction Avis du 11 janvier 2012 1. La loi du 26 mars 1999 relative au plan d action belge

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/3 Le traitement comptable des plans d'options sur actions I. Introduction Avis du 11 janvier 2012 1. La loi du 26 mars 1999 relative au plan d action belge

Une société de capital-risque, comment ça marche?

Première partie Une société de capital-risque, comment ça marche? L objet de cette première partie est de présenter le fonctionnement global d une société de capital-risque. L objectif est de permettre

Première partie Une société de capital-risque, comment ça marche? L objet de cette première partie est de présenter le fonctionnement global d une société de capital-risque. L objectif est de permettre

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Lancement de l ouverture du capital et de l introduction en bourse d Aéroports de Paris

Lancement de l ouverture du capital et de l introduction en bourse d Aéroports de Paris Paris, le 31 mai 2006 Aéroports de Paris lance aujourd hui son processus d ouverture de capital et d introduction

Lancement de l ouverture du capital et de l introduction en bourse d Aéroports de Paris Paris, le 31 mai 2006 Aéroports de Paris lance aujourd hui son processus d ouverture de capital et d introduction

Traitement fiscal des assainissements Petits déjeuners des PME et start-up

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

La gamme de fonds «Finance Comportementale» de JPMorgan Asset Management : Une approche rationnelle Investir dans un monde où la psychologie affecte les décisions financières Document réservé aux professionnels

NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6

Marina Ilieva marina@nexfinance.fr www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

Marina Ilieva marina@nexfinance.fr www.nexresearch.fr 6 septembre 2006 NETBOOSTER FR0000079683 ALNBT FAIR VALUE: 6,6 Données boursières K 2005 2006e 2007e 2008e Dern. Cours 5,72 Chiffre d'affaires 8 901

1 milliard $ cadre Corporation. Reçus de souscription. presse. de souscription. une action. 250 millions $ de. Facilité de crédit.

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

Communiqué de Ébauche en date du 2 juin 2014 presse NE PAS DISTRIBUER AUX SERVICES DE PRESSE DES ÉTATS-UNIS NI DIFFUSER AUX ÉTATS-UNIS Ce communiqué de presse ne constitue pas une offre de vente ou une

DERIVES SUR ACTIONS ET INDICES. Christophe Mianné, Luc François

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

FCPI TRUFFLE. Brochure à caractère promotionnel, sans valeur contractuelle.

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

FCPI TRUFFLE 2015 Brochure à caractère promotionnel, sans valeur contractuelle. FCPI TRUFFLE INNOCROISSANCE 2015 e TRUFFLE CAPITAL LANCE SON 20 FCPI EN 2015 POUR CONTINUER A SOUTENIR L INNOVATION LA FISCALITÉ

Le capital-risque est-il une option viable pour financer les projets innovants en matière d énergie? Le point de vue d un entrepreneur

Clubs Mines-Energie et Mines-Finance - Le capital-risque est-il une option viable pour financer les projets innovants en matière d énergie? Le point de vue d un entrepreneur Franck Rabut - NovaWatt Président

Clubs Mines-Energie et Mines-Finance - Le capital-risque est-il une option viable pour financer les projets innovants en matière d énergie? Le point de vue d un entrepreneur Franck Rabut - NovaWatt Président

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL!

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL! Que vous réserve la Bourse? Stremersch, Van Broekhoven & Partners (SVBP) ne disposent pas d une boule de cristal, mais ils ont développé Portefeuille

VOTRE GESTIONNAIRE DE PATRIMOINE, TENEZ LE A L OEIL! Que vous réserve la Bourse? Stremersch, Van Broekhoven & Partners (SVBP) ne disposent pas d une boule de cristal, mais ils ont développé Portefeuille

1741 SWITZERLAND EQUAL WEIGHTED INDEX. Règlement

1741 SWITZERLAND EQUAL WEIGHTED INDEX Règlement Version du 01.07.2015 SOMMAIRE 1 Introduction 3 2 Spécifications de l indice 4 3 Univers de l indice 5 4 Adaptations périodiques ordinaire 6 5 Adaptations

1741 SWITZERLAND EQUAL WEIGHTED INDEX Règlement Version du 01.07.2015 SOMMAIRE 1 Introduction 3 2 Spécifications de l indice 4 3 Univers de l indice 5 4 Adaptations périodiques ordinaire 6 5 Adaptations

SERVICOM mise sur l internationalisation. Analyste chargé de l étude. Naira KAOUACH neira.kaouach@ameninvest.com.tn

Analyste chargé de l étude Naira KAOUACH neira.kaouach@ameninvest.com.tn SERVICOM mise sur l internationalisation Contact: Tel: (+216) 71 965 400 Fax: (+216) 71 965 426 E-mail: analyse@ameninvest.com.tn

Analyste chargé de l étude Naira KAOUACH neira.kaouach@ameninvest.com.tn SERVICOM mise sur l internationalisation Contact: Tel: (+216) 71 965 400 Fax: (+216) 71 965 426 E-mail: analyse@ameninvest.com.tn

Principes de Finance

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

Principes de Finance 11. Politique de dividende Daniel Andrei Semestre de printemps 2011 Principes de Finance 11. Dividendes Printemps 2011 1 / 39 Plan I Introduction II Les modalités de rémunération des

Table des matières. l a r c i e r

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Chapitre 1 Introduction... 1 1.1. Objectifs et structure du livre.... 1 1.2. Qu est-ce que la gestion de portefeuille?.... 2 1.3. Qu est-ce que «investir»?.... 3 1.4. Canalisation des flux d épargne et

Un guide étape par étape pour le trading des options binaires

Un guide étape par étape pour le trading des options binaires www.cedarfinance.com Sommaire 3 Les meilleures raisons pour effectuer des transactions sur les options binaires 4 Les options binaires: leur

Un guide étape par étape pour le trading des options binaires www.cedarfinance.com Sommaire 3 Les meilleures raisons pour effectuer des transactions sur les options binaires 4 Les options binaires: leur

La gestion actions. Nicolas Pelletier Responsable de la Gestion active Actions américaines BCV Asset Management 05.11.2014

La gestion actions Nicolas Pelletier Responsable de la Gestion active Actions américaines BCV Asset Management 05.11.2014 Sommaire Le marché des actions Les styles de gestion et les outils Business case

La gestion actions Nicolas Pelletier Responsable de la Gestion active Actions américaines BCV Asset Management 05.11.2014 Sommaire Le marché des actions Les styles de gestion et les outils Business case

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

JSIam Introduction talk. Philippe Gradt. Grenoble, March 6th 2015

Introduction talk Philippe Gradt Grenoble, March 6th 2015 Introduction Invention Innovation Market validation is key. 1 Introduction Invention Innovation Market validation is key How to turn a product

Introduction talk Philippe Gradt Grenoble, March 6th 2015 Introduction Invention Innovation Market validation is key. 1 Introduction Invention Innovation Market validation is key How to turn a product

Les opérations à effet de levier - LBO. Isabelle Martinez Master CCA2

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

Les opérations à effet de levier - LBO Isabelle Martinez Master CCA2 Définition Un LBO ou Leveraged Buy Out est le rachat des actions d'une entreprise par un ou plusieurs fonds d investissement spécialisés.

LES VC ET LES FONDS DE BUYOUT

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

LES VC ET LES FONDS DE BUYOUT Le rôle du gestionnaire Journée Tendances Réseau Capital 2 avril 2003 INDEX Critères investissement / Novacap Compagnies en portefeuille Capital de risque Buyout Relations

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

Comment aborder l Investment Challenge dans les meilleures conditions?

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

en collaboration avec Comment aborder l Investment Challenge dans les meilleures conditions? Vous participez au concours organisé par l association Transaction l Investment Challenge, et vous avez bien

Acquisition et transmission d entreprises Aspects juridiques 31 janvier 2003

CONSEILS JURIDIQUES Acquisition et transmission d entreprises Aspects juridiques 31 janvier 2003 Olivier Dunant Avocat, LL.M. Responsable du département juridique olivier.dunant@eycom.ch Tel. +41 58 286

CONSEILS JURIDIQUES Acquisition et transmission d entreprises Aspects juridiques 31 janvier 2003 Olivier Dunant Avocat, LL.M. Responsable du département juridique olivier.dunant@eycom.ch Tel. +41 58 286

Fonds Commun de Placement dans l Innovation. innovation pluriel 2. Les atouts de la multigestion au service de vos placements en FCPI

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Fonds Commun de Placement dans l Innovation Fcpi innovation pluriel 2 Les atouts de la multigestion au service de vos placements en FCPI Qu est-ce qu un FCPI? Créé par la Loi de finances de 1997, le Fonds

Bill 69 Projet de loi 69

1ST SESSION, 41ST LEGISLATURE, ONTARIO 64 ELIZABETH II, 2015 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 64 ELIZABETH II, 2015 Bill 69 Projet de loi 69 An Act to amend the Business Corporations Act and the

1ST SESSION, 41ST LEGISLATURE, ONTARIO 64 ELIZABETH II, 2015 1 re SESSION, 41 e LÉGISLATURE, ONTARIO 64 ELIZABETH II, 2015 Bill 69 Projet de loi 69 An Act to amend the Business Corporations Act and the

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

D Expert en Finance et Investissements

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Table des matières 1. Modules

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, info@azek.ch, www.azek.ch Table des matières 1. Modules

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

MARIE QUANTIER Inspiration depuis 1907 Vous ne voulez faire confiance à personne, la doctrine d investissement de Marie Quantier vous assure performance et tranquillité Une approche hybride entre «smart

COORDINATION NON COOPÉRATIVE: MÉTHODES D ENCHÈRES

COORDINATION NON COOPÉRATIVE: MÉTHODES D ENCHÈRES Cours 6c Principe Protocole centralisé, un commissaire-priseur/vendeur (auctioneer) et plusieurs enchérisseurs/acheteurs (bidders) Le commissaire-priseur

COORDINATION NON COOPÉRATIVE: MÉTHODES D ENCHÈRES Cours 6c Principe Protocole centralisé, un commissaire-priseur/vendeur (auctioneer) et plusieurs enchérisseurs/acheteurs (bidders) Le commissaire-priseur

Fonds de placement en Suisse. Définitions Fonctionnement Poids économique OMPACT

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Fonds de placement en Suisse Définitions Fonctionnement Poids économique OMPACT Table des matières Page Avant-propos 3 Définitions 4 Fonctionnement d un fonds de placement 6 Caractéristiques des fonds

Financer votre projet en fonds propres : acteurs

Acteur majeur du capital investissement pour les PME Forum 1ers contacts Financer votre projet en fonds propres : acteurs et modalités juin 2011 LES ACTIONS ET MOYENS DE CDC ENTREPRISES CDC Entreprises,

Acteur majeur du capital investissement pour les PME Forum 1ers contacts Financer votre projet en fonds propres : acteurs et modalités juin 2011 LES ACTIONS ET MOYENS DE CDC ENTREPRISES CDC Entreprises,

Lexique. L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable).

.") Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Lexique Actif sans risque L actif sans risque a des flux certains car son émetteur ne peut pas faire faillite (un Etat solvable) Action Valeur mobilière représentant une part de capital d une société Elle

Un guide du trading des Options Binaires, étape par étape. www.cedarfinance.com

Un guide du trading des Options Binaires, étape par étape www.cedarfinance.com Index 3 Les meilleures raisons pour commencer le trading d Options Binaires 4 Les Options Binaires: Histoire 5 Comment réaliser

Un guide du trading des Options Binaires, étape par étape www.cedarfinance.com Index 3 Les meilleures raisons pour commencer le trading d Options Binaires 4 Les Options Binaires: Histoire 5 Comment réaliser

FUTURES COMPRENDRE VOTRE RELEVE DE COMPTE. WH SELFINVEST Est. 1998 Luxemburg, France, Belgium, Poland, Germany, Netherlands

FUTURES COMPRENDRE VOTRE RELEVE DE COMPTE WH SELFINVEST Est. 1998 Luxemburg, France, Belgium, Poland, Germany, Netherlands Copyrigh 2007-2011: all rights attached to this guide are the sole property of

FUTURES COMPRENDRE VOTRE RELEVE DE COMPTE WH SELFINVEST Est. 1998 Luxemburg, France, Belgium, Poland, Germany, Netherlands Copyrigh 2007-2011: all rights attached to this guide are the sole property of

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

PRINCIPES ET APPROCHES DE L EVALUATION D ENTREPRISES Plan Introduction Partie 1: Rappel des principales méthodes d évaluation financière Partie 2: la méthode Discounted Cash Flow Partie 3: la méthode des

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Guide d information sur les OPCVM

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

Guide d information sur les OPCVM 1. Les OPCVM : Définition et types. 2. Les Avantages d un placement en OPCVM. 3. L a constitution d un OPCVM. 4. Le fonctionnement d un OPCVM. 5. Les frais de gestion

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: prenom.nom@calyon.com

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE. En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises?

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises? INTRODUCTION Organisation et gestion du capital humain

ASPECTS HUMAINS DE LA CREATION D ENTREPRISE En quoi le capital humain est un facteur déterminant de la création et de la maturation des entreprises? INTRODUCTION Organisation et gestion du capital humain

Session : Coût du capital

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Session : Coût du capital 1 Objectifs Signification du coût du capital Mesure du coût du capital Exemple illustratif de calcul du coût du capital. 2 Capital fourni par les actionnaires ou les banques L

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Fondements de Finance

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

Fondements de Finance Programme Grande Ecole Master In Management Chapitre 9. : Le coût du capital et la structure financière Fahmi Ben Abdelkader Version étudiants Préambule La Structure du capital =

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

N 1. WiSEED finance en capital les startups dès 100 000. WiSEED en quelques chiffres. des investisseurs au sein d un holding dédié à votre entreprise.

N 1 WiSEED finance en capital les startups dès 100 000 L a plateforme de crowdfunding WiSEED, pionnière et n 1 en France depuis 2008, a déjà permis à plus de 50 startups de lever plus de 15 millions d

N 1 WiSEED finance en capital les startups dès 100 000 L a plateforme de crowdfunding WiSEED, pionnière et n 1 en France depuis 2008, a déjà permis à plus de 50 startups de lever plus de 15 millions d

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

SYNTHESE COURS D ENTREPRENEURIAT ESSEC BBA 2013 220 étudiants 80 heures de cours 68 heures de simulation de création d entreprise Développer les compétences entrepreneuriales par l expérimentation Présentation

L essentiel des marchés financiers

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

Stratégie Best Styles ou comment capturer au mieux les primes de risque sur les marchés d actions La recherche des primes de risque constitue une stratégie relativement courante sur les marchés obligataires

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

"L'after capital" Financement des entreprises en croissance

"L'after capital" Financement des entreprises en croissance Intervenants Jacques Potdevin Président d'honneur de la CNCC Ancien président des experts-comptables européens Laurence Méhaignerie Président

"L'after capital" Financement des entreprises en croissance Intervenants Jacques Potdevin Président d'honneur de la CNCC Ancien président des experts-comptables européens Laurence Méhaignerie Président

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon. Legrand lance son introduction en bourse

Limoges, le 23 mars 2006 Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon Legrand lance son introduction en bourse Fourchette indicative de prix applicable au Placement

Limoges, le 23 mars 2006 Ne pas distribuer directement ou indirectement aux Etats-Unis, au Canada ou au Japon Legrand lance son introduction en bourse Fourchette indicative de prix applicable au Placement

PAR_20141217_09543_EUR DATE: 17/12/2014. Suite à l'avis PAR_20141119_08654_EUR

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

«Valuation» et gestion du risque dans la biotech. 5 Février 2007

«Valuation» et gestion du risque dans la biotech 5 Février 2007 Points abordés Principes de la «valuation» Concepts clés Paramètres d entrée et calcul d une rnpv Applications «Licensing» Levée de fond/

«Valuation» et gestion du risque dans la biotech 5 Février 2007 Points abordés Principes de la «valuation» Concepts clés Paramètres d entrée et calcul d une rnpv Applications «Licensing» Levée de fond/

Introduction Générale

Introduction Générale I. Cadre général de la recherche D'après les enseignements que nous pouvons tirer des écrits décrivant la politique générale et la stratégie des entreprises, ces dernières sont censées

Introduction Générale I. Cadre général de la recherche D'après les enseignements que nous pouvons tirer des écrits décrivant la politique générale et la stratégie des entreprises, ces dernières sont censées

LE PER : SON APPLICATION A LA FINANCE D ENTREPRISE

LE : SON APPLICATION A LA FINANCE D ENTREPRISE ET TAUX DE RENTABILITE EXIGE L inverse du n est égal au taux de rentabilité exigé que dans le cas très rare où la croissance des bénéfices futurs (g) est

LE : SON APPLICATION A LA FINANCE D ENTREPRISE ET TAUX DE RENTABILITE EXIGE L inverse du n est égal au taux de rentabilité exigé que dans le cas très rare où la croissance des bénéfices futurs (g) est

Rachat d actions : les raisons d un engouement

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université