Le PRODUIT MIXTE, un nouvel outil pour le financement des micro-entreprises et des indépendants

|

|

|

- Hubert Gilbert

- il y a 8 ans

- Total affichages :

Transcription

1 Le PRODUIT MIXTE, un nouvel outil pour le financement des micro-entreprises et des indépendants Comment optimaliser vos montages financiers avec les produits de la SOCAMUT?

2 1. Introduction Le groupe SOWALFIN

3 La SOWALFIN S.A. d intérêt public créée en 2002 Mise en place pour favoriser la création, le développement et la transmission des PME en Wallonie, par la mise à disposition de produits financiers spécifiques et adaptés Moyens d actions de l ordre de 1.3 milliard d EUR consacré exclusivement au financement des PME wallonnes

4 Le groupe SOWALFIN La S.A. SOWALFIN Le département Garantie & Cofinancement Le département Invests Les filiales de la SOWALFIN SOCAMUT SOFINEX Exportation NOVALLIA Innovation SOWACCESS Transmission

5 2. SOCAMUT La Société des Cautions Mutuelles de Wallonie

6 La SOCAMUT: Filiale de la SOWALFIN, créée en 2003 Moyens d action de l ordre de 30 millions d EUR, provenant de fonds FEDER et de fonds de la Région Wallonne Dédiée exclusivement au financement des petites entreprises et des indépendants (création, développement et reprise de fonds de commerce ou de parts)

7 Pourquoi faire appel à la SOCAMUT? Pour des projets que l on souhaite financer, mais pas seul, en partageant son risque avec une autre institution

8 Comment intervient la SOCAMUT? Elle renforce les garanties données sur les crédits bancaires (contre-garantie des SCM, garantie directe sur des micro-crédits) Elle octroie des prêts subordonnés complémentaires (jusqu à ) à des micro-crédits (max ) Pour qui? Pour des jeunes entrepreneurs qui veulent créer une entreprise ou se lancer comme indépendant Pour des petites entreprises et des indépendants qui veulent développer ou renforcer leur activité Pour des reprises de fonds de commerce/d entreprises

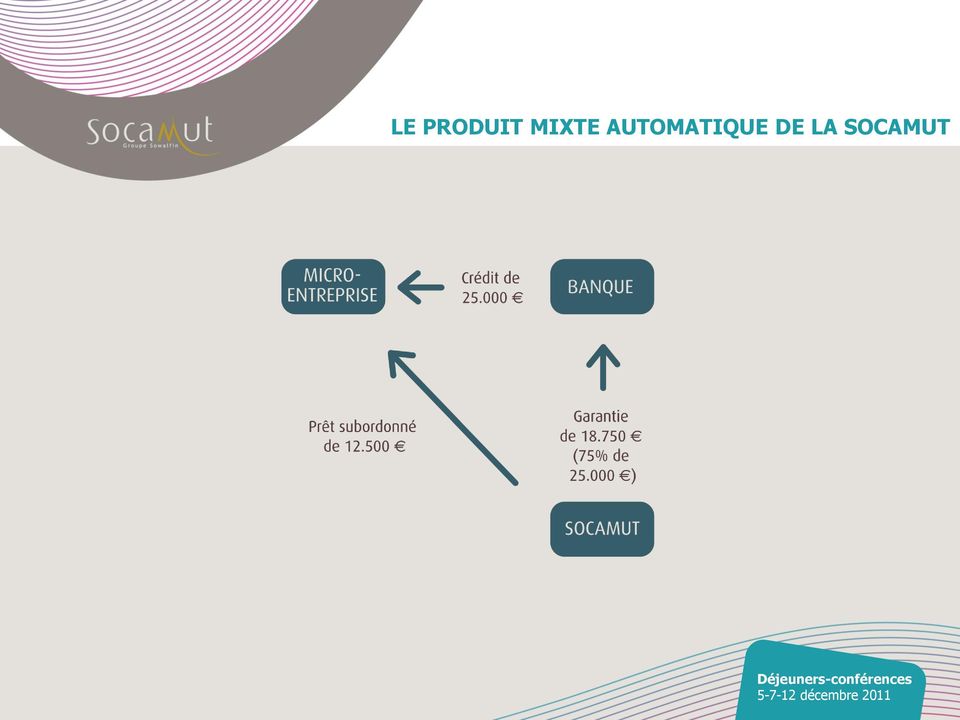

9 Un montage, une solution SOCAMUT Pour des montages financiers =< Le produit mixte automatique : en combinant une garantie de 75% sur un crédit de et un prêt SOCAMUT de , il réduit le risque de la banque à Pour des montages financiers <> * Le produit mixte automatique pour La garantie d une SCM (max. 75%) sur le solde ( ) Le risque théorique de la banque est réduit à **. * Hors effort propre ** si aucune autre sûreté convenue Pour des montages > La garantie d une SCM (max. 75% du crédit, max )

sur le solde (62.500 ) Le risque théorique de la banque est réduit à 21.875 **.")

10 Pour quel type d activités? Pour des commerçants, des artisans, des titulaires de profession libérales Pour des indépendants/des entreprises actives dans le commerce de détail, le négoce, le service aux personnes ou aux entreprises, la construction, l Horeca, la fabrication => La plupart des secteurs d activités, sauf quelques exceptions* - Contactez-nous en cas de doute!

11 *Secteurs pour lesquels la SOCAMUT n intervient pas: banque, finance, assurance; promotion immobilière; production et/ou distribution d énergie ou d eau (production d énergies issues de sources d énergies renouvelables ou de cogénération de qualité éligible); secteur houiller; enseignement et formation; santé; culture (production audiovisuelle éligible); production primaire de produits agricoles énumérés à l annexe I du traité instituant la Communauté européenne; pêche et aquaculture; transport à l exception de la batellerie et du transport combiné logistique ; construction navale.

12 La SOCAMUT n intervient pas pour des entreprises considérées en difficulté, d après la définition suivante: Une entreprise est considérée en difficulté lorsque: - ses fonds propres sont réduits à moins de la 1/2 du capital social ET QUE -¼ de ce capital a été perdu au cours du dernier exercice Les sociétés constituées il y a moins 3 ans ne sont pas considérées en difficulté et sont donc éligibles à une intervention. A l époque où il est fait appel à la SOCAMUT, l entreprise ne peut pas non plus être en procédure de réorganisation judiciaire.

13 3. Le produit mixte automatique de la SOCAMUT (depuis 2011)

14 Des moyens renforcés pour le financement des petites entreprises et des indépendants: Des moyens complémentaires pour la SOCAMUT dans le cadre de la nouvelle programmation FEDER Lancement du produit mixte automatique, un produit original combinant une garantie sur un microcrédit bancaire et un prêt subordonné complémentaire Démarches réduites Risque limité Rapidité

15 Le produit mixte de la SOCAMUT: Une garantie de plein droit de max. 75% sur un crédit bancaire de max. EUR ET/OU Un prêt subordonné complémentaire au crédit bancaire principal (de max. 50% du crédit bancaire principal avec un max. de EUR ) La micro-entreprise/l indépendant peut ainsi très facilement obtenir EUR L intervention mixte de la SOCAMUT peut se faire dans le cadre d un montage financier dont le montant total n excède pas EUR (hors effort propre).

La micro-entreprise/l indépendant peut ainsi très facilement obtenir EUR 37.500. L intervention mixte de la SOCAMUT")

16 LE PRODUIT MIXTE AUTOMATIQUE DE LA SOCAMUT

17 Qui peut bénéficier du produit mixte? les «micro-entreprises»* Il s agit des entreprises qui occupent max. 10 personnes ET dont le chiffre d affaires ou le total bilan n excède pas EUR les indépendants* (à titre principal ou complémentaire), les artisans, les commerçants, les titulaires de professions libérales * dont le siège d exploitation et/ou le lieu d investissement est situé en Région wallonne.

, les artisans, les commerçants, les")

18 Pour quoi? la création d une entreprise/d une activité d indépendant la reprise d un fonds de commerce/d une entreprise le développement d une entreprise/d une activité d indépendant Type d investissements couverts: Investissements immobiliers, aménagements et transformations Achats de machines, matériel et outillage, mobilier professionnel Constitution/acquisition de bien incorporels Fonds de roulement, augmentation de fonds propres Reprise de fonds de commerce/de parts

19 Caractéristiques de la garantie SOCAMUT: Partielle: la garantie couvre max. 75% du crédit bancaire de max Supplétive: la garantie est activée après réalisation des autres sûretés constituées par la banque et considérées entre la banque et la SOCAMUT comme affectées spécifiquement au crédit garanti Le crédit n est jamais couvert à 100%.

20 Caractéristiques de la garantie SOCAMUT: Automatique: Au moment où elle octroie son crédit, la banque remplit le formulaire en ligne sur l Intranet de la SOCAMUT et la garantie lui est octroyée de plein droit. Durée : de 2 à 10 ans Coût : Commission de 1% sur la somme des soldes restant dus annuels garantis (payable anticipativement en une fois par la banque)

21 Caractéristiques du prêt SOCAMUT: Prêt subordonné de max. 50% du crédit bancaire principal, avec un plafond de Durée identique à la durée du prêt bancaire principal, avec possibilité d une franchise en capital de 6 mois Taux d intérêt : Prime Rate Remboursements trimestriels (capital constant)

22 Caractéristiques du prêt SOCAMUT: Sur base du formulaire introduit par la banque sur son Intranet, la SOCAMUT établit la convention de prêt et l envoie pour signature à l entreprise/l indépendant. Aucune sûreté, ni mise de fonds propres n est exigée par la SOCAMUT. La gestion en back office des prêts subordonnés complémentaires est assurée par la SOCAMUT.

23 Le caractère automatique du produit mixte La banque ne doit pas obtenir l accord préalable de la SOCAMUT pour accorder le financement. => Délégation de la décision à la banque Elle s engage simplement à en informer la SOCAMUT (via login et mot de passe sur l intranet du site La SOCAMUT lui confirme alors la garantie et contacte, le cas échéant, l entrepreneur afin de signer la convention de prêt subordonné et de libérer les fonds.

24 UNE FORMULE OÙ TOUT LE MONDE GAGNE L indépendant ou l entreprise qui en fait la demande peut ainsi obtenir jusqu à de crédit, de manière simple et rapide. Le mécanisme permet de limiter au stricte minimum les démarches de la banque et de réduire son risque à 6.250, soit à 17% du montage global.

25 EXEMPLE D INTERVENTION EN PRODUIT MIXTE Reprise d un restaurant Difficultés rencontrées par le jeune entrepreneur: effort propre limité, pas de garantie (à part la maison familiale) Solution: produit mixte automatique: MONTAGE FINANCIER (reprise du FDC) Prêt bancaire : en 7 ans (taux: 4.09%) Sûretés: - garantie SOCAMUT (75%): en 7 ans Commission: ASRD ( ) Prêt subordonné SOCAMUT: en 7 ans (taux: BPR: 3.4%) Crédit de caisse de Effort propre de => Montage financier total:

26 EXEMPLE D INTERVENTION EN PRODUIT MIXTE REPARTITION DU RISQUE: La banque: (25% X ) L entrepreneur: La SOCAMUT: (75% X )

27 EXEMPLE D INTERVENTION EN PRODUIT MIXTE Création d un commerce de produits cosmétiques Besoin financier total: mais fonds propres limités Solution: produit mixte automatique: MONTAGE FINANCIER (installation d un commerce) Prêt bancaire : en 5 ans Sûretés: - garantie SOCAMUT (75%): en 5 ans Commission: 562,5 - nantissement de Prêt subordonné SOCAMUT: en 5 ans (taux: BPR: 2.45%) Crédit de garantie locative de Sûreté: nantissement de => Montage financier total:

28 EXEMPLE D INTERVENTION EN PRODUIT MIXTE REPARTITION DU RISQUE: La banque: % X La SOCAMUT: (75% X ) L entrepreneur:

29 4. La contre-garantie des SCM Le métier de base de la SOCAMUT

30 Les Sociétés de cautionnement mutuel (SCM): Des dirigeants de PME, des artisans, des commerçants, des titulaires de profession libérale, regroupés en sociétés coopératives, dans le but de permettre à d autres PME/indépendants d avoir accès aux diverse sources de financement dans les meilleures conditions Les SCM garantissent partiellement les crédits bancaires sollicités par leurs membres

31 Caractéristiques de la garantie des SCM: Partielle: Garantie de max. 75% du montant du crédit bancaire (max. 80% si le crédit bancaire =< ) et de max En 2011: garantie moyenne par dossier : En 2011: pourcentage moyen de couverture des crédits bancaires: 52% Supplétive: la garantie est activée après réalisation des sûretés constituées par la banque et considérées entre la banque et la SCM comme affectées spécifiquement au crédit.

32 Caractéristiques de la garantie des SCM: Durée : max. 10 ans Coût de la garantie (à charge de la banque): Commission entre 1% et 1.5% sur la somme des soldes annuels restant dus garantis (payable anticipativement en une fois)

33 Qui peut bénéficier de la garantie des SCM? les PME* (donc plus large que pour le produit mixte) Il s agit des entreprises qui occupent max. 250 personnes ET dont SOIT le Chiffre d affaires n excède par 50 millions d EUR SOIT le total bilan n excède pas EUR 43 millions d EUR. les indépendants* (à titre principal ou complémentaire), les artisans, les commerçants, les titulaires de professions libérales * dont le siège d exploitation et/ou le lieu d investissement est situé en Région wallonne.

34 Pour quoi? la création d une entreprise/d une activité d indépendant la reprise d un fonds de commerce/d une entreprise le développement d une entreprise/d une activité d indépendant Type d investissements couverts: Investissements immobiliers, aménagements et transformations Achats de machines, matériel et outillage, mobilier professionnel Constitution/acquisition de bien incorporels Fonds de roulement, augmentation de fonds propres Reprise de fonds de commerce/de parts Garanties de bonne fin d une opération

35 La contre-garantie des SCM: La SOCAMUT contre-garantit automatiquement les cautionnements souscrits par les SCM, à raison d un taux de: 50% si le crédit bancaire > % si le crédit bancaire =< => Partage de risque entre la banque, la SCM et la SOCAMUT

36 La contre-garantie des Sociétés de cautionnement mutuel

37 Comment? Le banquier s adresse à la société de cautionnement mutuel pour solliciter sa garantie. La SCM se réassure auprès de la SOCAMUT.

38 EXEMPLE DE GARANTIE D UNE SCM Création d une boucherie-charcuterie MONTAGE FINANCIER (besoins financiers: ) Prêt bancaire: crédit d investissement de But: installation et aménagement - taux: 4.9% - Durée: 15 ans Garantie SCM de 50%: en 5 ans Commission (1.5%): 5.415,67 Autres sûretés consenties: - Mise en gage du FDC en rang 1 pour ASRD sur la tête des 2 gérants pour chacun Contre-garantie de la SOCAMUT de 50%: Effort propre de l entrepreneur: risque théorique de la banque: risque théorique de la SCM: risque théorique de la SOCAMUT: risque théorique de l entrepreneur:

39 EXEMPLE DE GARANTIE D UNE SCM EN CAS DE DENONCIATION Exemple: (T1) Dénonciation: SRD du crédit: Appel provision SCM : (50% de ) Appel provision SOCAMUT (par la SCM): (50% de ) (T2) Récupération par la banque: Réalisation du FDC: La banque verse 50% de la sûreté récupérée à la SCM: La SCM verse 50% de la sûreté récupérée à la SOCAMUT: 5.000

40 EXEMPLE DE GARANTIE D UNE SCM PERTE DE LA BANQUE AVEC GARANTIE SCM: SRD à la dénonciation: Provision versée par la SCM: Récupération sur sûretés: Rétrocession à la SCM: Perte de la banque: PERTE DE LA BANQUE SANS GARANTIE SCM: SRD à la dénonciation: Récupération sur sûretés: Perte de la banque:

41 Les Sociétés de Cautionnement Mutuel CAUTION MUTUELLE DES METIERS ET NEGOCES S.C.R.L. Rue Lambert Lombard 3, 4000 Liège Tél. : info@caumut.be CAUTION MUTUELLE DU CENTRE S.C.R.L. Rue Ernest Boucquéau, 11, 7100 La Louvière Tel. : info@cautionmutuelle.be Fax : SOCAME, SOCIETE DE CAUTION MUTUELLE DES ENTREPRISES S.C.R.L. Rue de la Grosse Pomme 1B, 7000 Mons Tél. : socame@socame.be Fax : Web : CAUTION MUTUELLE DU TOURNAISIS S.C.R.L. Rue des Bergers 3 bte 12, 7500 Tournai Tél. : cmtournai@skynet.be Fax : Web :

42 5. Exemple de montage Produit mixte + contre-garantie

43 Création d un institut de beauté Difficultés rencontrées par la jeune entrepreneur: effort propre limité, pas de garantie à donner Solution: produit mixte automatique+garantie SCM MONTAGE FINANCIER TOTAL: : Prêt bancaire 1 (installation commerce): en 5 ans Sûreté: Garantie SOCAMUT (75%): en 5 ans Commission: Prêt subordonné SOCAMUT: en 5 ans (taux: BPR: 2.35%, franchise en capital de 3 mois) Prêt bancaire 2 (aménagement des locaux) : en 7 ans Sûreté: Garantie de la SCM (75%): en 7 ans, commission (1%) 975, avec contre-garantie de la SOCAMUT à hauteur de 75%: Prêt lancement du fonds de participation: Apport personnel:

44 REPARTITION DU RISQUE: Risque banque: (25% de ) (25% de ) Risque entrepreneur: Risque SCM: 6093,75 (25% X 75% X ) Risque SOCAMUT: , (75% X ) (75% X 75% X ) Risque Fonds de participation:

45 6. Questions?

46 7. Contacts

47 SOCAMUT Jean-Pierre DI BARTOLOMEO, Administrateur délégué 04/ Julie LEBEQUE, Responsable opérationnelle 04/ / jlebeque@socamut.be Carole VAN BUNNEN, Analyste Béatrice NICOLAS, Analyste Tel.: 04/ Fax: 04/ info@socamut.be SOCAMUT Avenue Maurice Destenay, Liège

Basse-Meuse Développement 28/10/2014

Basse-Meuse Développement 28/10/2014 Introduction La SOWALFIN Société anonyme d intérêt public créée par le Décret du 11 juillet 2002 qui en a organisé le statut. Mise en place pour favoriser la création,

Basse-Meuse Développement 28/10/2014 Introduction La SOWALFIN Société anonyme d intérêt public créée par le Décret du 11 juillet 2002 qui en a organisé le statut. Mise en place pour favoriser la création,

LES SOLUTIONS DE FINANCEMENT DU GROUPE SOWALFIN POUR LES ENTREPRISES ET LES INDÉPENDANTS

LES SOLUTIONS DE FINANCEMENT DU GROUPE SOWALFIN POUR LES ENTREPRISES ET LES INDÉPENDANTS Le Groupe SOWALFIN apporte une réponse aux besoins financiers des entreprises wallonnes et ce, aux moments clés

LES SOLUTIONS DE FINANCEMENT DU GROUPE SOWALFIN POUR LES ENTREPRISES ET LES INDÉPENDANTS Le Groupe SOWALFIN apporte une réponse aux besoins financiers des entreprises wallonnes et ce, aux moments clés

Petit-déjeuner conférence ADL Comblain-au-Pont

Petit-déjeuner conférence ADL Comblain-au-Pont LES AIDES FINANCIERES 09/11/2012 1 STRUCTURE DE L EXPOSE 1. Agence de Stimulation Economique (ASE) A. Bourse de préactivité B. Bourse Innovation C. Bourse

Petit-déjeuner conférence ADL Comblain-au-Pont LES AIDES FINANCIERES 09/11/2012 1 STRUCTURE DE L EXPOSE 1. Agence de Stimulation Economique (ASE) A. Bourse de préactivité B. Bourse Innovation C. Bourse

«Les aides financières à la création et au développement d entreprises»

«Les aides financières à la création et au développement d entreprises» par Dominique DETHY Responsable PME-Service Union des Classes Moyennes 1 Les aides financières à la préparation du projet Les aides

«Les aides financières à la création et au développement d entreprises» par Dominique DETHY Responsable PME-Service Union des Classes Moyennes 1 Les aides financières à la préparation du projet Les aides

Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie

Revue des Sciences Humaines Université Mohamed Khider Biskra No :33 Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie Université d Oum El Bouaghi

Revue des Sciences Humaines Université Mohamed Khider Biskra No :33 Les politiques Publiques de Garantie des Crédits aux PME, une étude comparative entre l Algérie et l Italie Université d Oum El Bouaghi

Instituut voor de autocar en de autobus v.z.w. Institut pour l autocar et l autobus a.s.b.l. INANCEMENT D UNE PME PROBLEMES ET SOLUTIONS POSSIBLES

Instituut voor de autocar en de autobus v.z.w. Institut pour l autocar et l autobus a.s.b.l. INANCEMENT D UNE PME PROBLEMES ET SOLUTIONS POSSIBLES Financement d une PME : problèmes et solutions possibles

Instituut voor de autocar en de autobus v.z.w. Institut pour l autocar et l autobus a.s.b.l. INANCEMENT D UNE PME PROBLEMES ET SOLUTIONS POSSIBLES Financement d une PME : problèmes et solutions possibles

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative. Présentation Horesca du 18 juin 2012

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

LES SÛRETÉS OHADA GÉNÉRALEMENT UTILISÉES DANS LE CADRE DE FINANCEMENT DE PROJETS

LES SÛRETÉS OHADA GÉNÉRALEMENT UTILISÉES DANS LE CADRE DE FINANCEMENT DE PROJETS Sommaire Le nantissement de créances Le nantissement de compte bancaire Le nantissement de titres La garantie autonome et

LES SÛRETÉS OHADA GÉNÉRALEMENT UTILISÉES DANS LE CADRE DE FINANCEMENT DE PROJETS Sommaire Le nantissement de créances Le nantissement de compte bancaire Le nantissement de titres La garantie autonome et

Prospectus Crédit d investissement hypothécaire

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

LE FONDS NATIONAL DE GARANTIE

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011.

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011 Dossier de presse www.economie.gouv.fr FREDERIC LEFEBVRE, SECRÉTAIRE D

Signature d une charte pour améliorer l accès au crédit des EIRL avec la Fédération Bancaire Française - Bercy > mardi 31 mai 2011 Dossier de presse www.economie.gouv.fr FREDERIC LEFEBVRE, SECRÉTAIRE D

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Perte d Emploi du dirigeant Principales caractéristiques de l offre

Perte d Emploi du dirigeant Principales caractéristiques de l offre Code partenaire 201435884 Perte d Emploi du dirigeant 1- Principe * Qui est concerné? P.3 * Quelles garanties P.4 2- Notre Offre Perte

Perte d Emploi du dirigeant Principales caractéristiques de l offre Code partenaire 201435884 Perte d Emploi du dirigeant 1- Principe * Qui est concerné? P.3 * Quelles garanties P.4 2- Notre Offre Perte

LE FINANCEMENT PRIVÉ-PUBLIC UN MODÈLE DE CROISSANCE PRODUCTIVE POUR L ÉCONOMIE WALLONNE

J E U D I 2 4 A V R I L LE FINANCEMENT PRIVÉ-PUBLIC UN MODÈLE DE CROISSANCE PRODUCTIVE POUR L ÉCONOMIE WALLONNE PROGRAMME Horaire Orateurs Sujet 8h30-9h 9h - 9h15 9h15-10h Jean-Sébastien Belle, Sowalfin,

J E U D I 2 4 A V R I L LE FINANCEMENT PRIVÉ-PUBLIC UN MODÈLE DE CROISSANCE PRODUCTIVE POUR L ÉCONOMIE WALLONNE PROGRAMME Horaire Orateurs Sujet 8h30-9h 9h - 9h15 9h15-10h Jean-Sébastien Belle, Sowalfin,

ACCOMPAGNEMENTS ET AIDES FINANCIERES POUR DEMARRER MON ACTIVITE

ACCOMPAGNEMENTS ET AIDES FINANCIERES POUR DEMARRER MON ACTIVITE Dernière mise à jour : Avril 2014 1 Table des Matières Introduction Ière partie : Qui peut m accompagner? Les guichets d entreprises Les

ACCOMPAGNEMENTS ET AIDES FINANCIERES POUR DEMARRER MON ACTIVITE Dernière mise à jour : Avril 2014 1 Table des Matières Introduction Ière partie : Qui peut m accompagner? Les guichets d entreprises Les

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Vade-Mecum. des demandes de crédit. Business Angel+

1 Vade-Mecum des demandes de crédit 2 TABLE DES MATIERES A. Terminologie 3 B. Le groupe-cible et les caractéristiques 7 C. Critères a) Critères de recevabilité b) Critères d évaluation 9 D. La demande

1 Vade-Mecum des demandes de crédit 2 TABLE DES MATIERES A. Terminologie 3 B. Le groupe-cible et les caractéristiques 7 C. Critères a) Critères de recevabilité b) Critères d évaluation 9 D. La demande

Bienvenue Salon du crédit et de l assurance

Bienvenue Salon du crédit et de l assurance 19 février 2013 Présentation Crédit hypothécaire 1. Elantis en 2013 2. Bienvenue ELZA 3. Avantages 4. Coming soon 5. Service 5 étoiles Crédit à la consommation

Bienvenue Salon du crédit et de l assurance 19 février 2013 Présentation Crédit hypothécaire 1. Elantis en 2013 2. Bienvenue ELZA 3. Avantages 4. Coming soon 5. Service 5 étoiles Crédit à la consommation

Présentation du FGAR et ses Modalités de Fonctionnement

République Algérienne Démocratique et Populaire Ministère de l Industrie, de la Petite et Moyenne Entreprise et de la promotion de l Investissement -Fonds de Garantie des Crédits aux PME - Présentation

République Algérienne Démocratique et Populaire Ministère de l Industrie, de la Petite et Moyenne Entreprise et de la promotion de l Investissement -Fonds de Garantie des Crédits aux PME - Présentation

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

«Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Nom :... Nom :... Type de crédit.

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Crédit d investissement online CBC

Crédit d investissement online CBC. La solution «online» pour une demande de crédit professionnel, avec signature du contrat de crédit en présence de votre Chargé de Relations CBC. Objet et caractéristiques

Crédit d investissement online CBC. La solution «online» pour une demande de crédit professionnel, avec signature du contrat de crédit en présence de votre Chargé de Relations CBC. Objet et caractéristiques

GUIDE PRATIQUE des opérateurs privés. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

guide du créateur d entreprise 39

04 Trouver les moyens financiers nécessaires guide du créateur d entreprise 39 Lancer une entreprise implique automatiquement un besoin de moyens financiers. Des financements tant à long terme qu à court

04 Trouver les moyens financiers nécessaires guide du créateur d entreprise 39 Lancer une entreprise implique automatiquement un besoin de moyens financiers. Des financements tant à long terme qu à court

RECUEIL DE LEGISLATION. A N 224 4 novembre 2011. S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE L ÉTAT

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3859 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 224 4 novembre 2011 S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3859 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 224 4 novembre 2011 S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE

Coface et les soutiens publics à l Exportation

Coface et les soutiens publics à l Exportation LES OPPORTUNITES D AFFAIRES AUX EMIRATS ARABES UNIS Financer sa démarche de prospection, Son projet export. 16 décembre 2014 / Saint Denis de La Réunion Les

Coface et les soutiens publics à l Exportation LES OPPORTUNITES D AFFAIRES AUX EMIRATS ARABES UNIS Financer sa démarche de prospection, Son projet export. 16 décembre 2014 / Saint Denis de La Réunion Les

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF 1- Conditions d éligibilité aux avantages tarifaires bancaires Etre salarié sous contrat à durée indéterminée à la CEIDF, après validation de la période d essai.

OFFRES TARIFAIRES AU PERSONNEL DE LA CEIDF 1- Conditions d éligibilité aux avantages tarifaires bancaires Etre salarié sous contrat à durée indéterminée à la CEIDF, après validation de la période d essai.

DEMANDE DE CREDIT HYPOTHECAIRE

DEMANDE DE CREDIT HYPOTHECAIRE BANCO BILBAO VIZCAYA ARGENTARIA Société Anonyme de droit espagnol avec siège : Courtier : Avenue des Arts 43 B-1040 BRUXELLES www.bbva.be N.E.0445.048.470 I. DEMANDEUR >>

DEMANDE DE CREDIT HYPOTHECAIRE BANCO BILBAO VIZCAYA ARGENTARIA Société Anonyme de droit espagnol avec siège : Courtier : Avenue des Arts 43 B-1040 BRUXELLES www.bbva.be N.E.0445.048.470 I. DEMANDEUR >>

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

ASSURANCE PROSPECTION AVANCE PROSPECTION. Guide d utilisation

ASSURANCE PROSPECTION AVANCE PROSPECTION Guide d utilisation / 2 SOMMAIRE ASSURANCE PROSPECTION... page 4 Bénéficiaires... page 5 Pays couverts... page 5 Fonctionnement, principes généraux... page 5 Durée

ASSURANCE PROSPECTION AVANCE PROSPECTION Guide d utilisation / 2 SOMMAIRE ASSURANCE PROSPECTION... page 4 Bénéficiaires... page 5 Pays couverts... page 5 Fonctionnement, principes généraux... page 5 Durée

service caution Concrétisez votre projet immobilier avec la MNT

service caution Concrétisez votre projet immobilier avec la MNT Les solutions de la MNT pour votre projet immobilier. Vous souhaitez financer votre opération immobilière au moyen d un prêt souscrit auprès

service caution Concrétisez votre projet immobilier avec la MNT Les solutions de la MNT pour votre projet immobilier. Vous souhaitez financer votre opération immobilière au moyen d un prêt souscrit auprès

La création reprise d entreprise artisanale. Comment financer une création reprise d entreprise artisanale?

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

Conditions d ouverture de crédit lombard

Conditions d ouverture de crédit lombard Article 1. Objet des présentes conditions 1.1 Les présentes conditions régissent les ouvertures de crédit lombard qui sont octroyées par Keytrade Bank Luxembourg

Conditions d ouverture de crédit lombard Article 1. Objet des présentes conditions 1.1 Les présentes conditions régissent les ouvertures de crédit lombard qui sont octroyées par Keytrade Bank Luxembourg

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

CRÉDIT HABITATION SOUPLE

Votre partenaire en crédits habitation! CRÉDIT HABITATION SOUPLE Annexe au Syllabus CRÉDIT HABITATION FORTIS BANQUE Last update = 07/01/2010 07/01/2010 Ronny Van Droogenbroeck -1- En quoi cela consiste

Votre partenaire en crédits habitation! CRÉDIT HABITATION SOUPLE Annexe au Syllabus CRÉDIT HABITATION FORTIS BANQUE Last update = 07/01/2010 07/01/2010 Ronny Van Droogenbroeck -1- En quoi cela consiste

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Conditions des Prêts : «Complémentaires au logement»

Conditions des Prêts : «Complémentaires au logement» (Prêts à tempéraments - n agrément SPF Economie, P.M.E., Classes Moyennes & Energie Régulation et Organisation du Marché, Crédit et Endettement : 130941)

Conditions des Prêts : «Complémentaires au logement» (Prêts à tempéraments - n agrément SPF Economie, P.M.E., Classes Moyennes & Energie Régulation et Organisation du Marché, Crédit et Endettement : 130941)

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT. Mardi 28 Janvier 2014 8h30 à 10h00

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

PETIT DEJEUNER D INFORMATION SUR LES NOUVEAUX OUTILS DE FINANCEMENT Mardi 28 Janvier 2014 8h30 à 10h00 Pourquoi une intervention publique? Pour garantir les banques dans leurs interventions les plus risquées

Questions/Réponses. Selfassurance Santé. 1. Souscrire une assurance santé

Selfassurance Santé Questions/Réponses 1. Souscrire une assurance santé Les différents Régimes Obligatoires Le Régime Obligatoire d assurance maladie de Sécurité sociale française dont relève l assuré

Selfassurance Santé Questions/Réponses 1. Souscrire une assurance santé Les différents Régimes Obligatoires Le Régime Obligatoire d assurance maladie de Sécurité sociale française dont relève l assuré

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Financer et accompagner les entreprises

Financer et accompagner les entreprises EN HAUTE-NORMANDIE Créer EN HAUTE-NORMANDIE Innover Fiches pratiques Développer Transmettre Outils communs Édito des Présidents La Région Haute-Normandie et OSEO,

Financer et accompagner les entreprises EN HAUTE-NORMANDIE Créer EN HAUTE-NORMANDIE Innover Fiches pratiques Développer Transmettre Outils communs Édito des Présidents La Région Haute-Normandie et OSEO,

Le financement locatif

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa

Équipement des entreprises Le financement locatif Crédit-bail Location financière 10 questions /10 réponses L investissement est un acte économique fondamental pour l entreprise et une des clefs de sa

CBC Banque et Assurance : qui sommes nous?

CBC Banque et Assurance : qui sommes nous? Modèle de Distribution : Placements & Gestion d actifs PARTICULIERS Retail Banking Personal Banking Banque Privée PROFESSIONNELS Professions Libérales Indépendants

CBC Banque et Assurance : qui sommes nous? Modèle de Distribution : Placements & Gestion d actifs PARTICULIERS Retail Banking Personal Banking Banque Privée PROFESSIONNELS Professions Libérales Indépendants

Crédit et risque. Profil de risque de l entreprise. 1. Quelle est la signification du terme «crédit»? 2. Comment un crédit est-il conclu?

Crédit et risque Profil de risque de l entreprise 1. Quelle est la signification du terme «crédit»? Petit Robert : confiance qu inspire quelqu un ou quelque chose, opération par laquelle une personne met

Crédit et risque Profil de risque de l entreprise 1. Quelle est la signification du terme «crédit»? Petit Robert : confiance qu inspire quelqu un ou quelque chose, opération par laquelle une personne met

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

SOUTIEN AUX ENTREPRISES VICTIMES DU CYCLONE «BEJISA» DOSSIER DE DEMANDE

SOUTIEN AUX ENTREPRISES VICTIMES DU CYCLONE «BEJISA» DOSSIER DE DEMANDE Le dossier est à déposer à la REGION REUNION ou auprès de votre établissement bancaire Date limite de dépôt : 31 mars 2014 PARTIE

SOUTIEN AUX ENTREPRISES VICTIMES DU CYCLONE «BEJISA» DOSSIER DE DEMANDE Le dossier est à déposer à la REGION REUNION ou auprès de votre établissement bancaire Date limite de dépôt : 31 mars 2014 PARTIE

Le crédit hypothécaire CBC. Un choix réfléchi.

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

Le crédit hypothécaire CBC. Un choix réfléchi. Crédit hypothécaire CBC: Un choix réfléchi. Nous sommes à vos côtés Nos experts en crédits hypothécaires vous donnent les meilleurs conseils dans le choix

Crédit à la consommation Régi par la loi du 12 juin 1991

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

Crédit à la consommation Régi par la loi du 12 juin 1991 Prospectus n 8 Valable à partir du 01 février 2008 Les taux mentionnés dans ce prospectus sont repris à titre d exemple. Pour connaître les conditions

SMS : 0471 22 15 32 Maud LACROSSE

Maud LACROSSE Agence de Stimulation Economique Conférence du 30 octobre 2012 UCM Cercle de Wallonie de Namur Bourses innovation, bourses innovation développement durable et portail Infos Entreprises Orateur:

Maud LACROSSE Agence de Stimulation Economique Conférence du 30 octobre 2012 UCM Cercle de Wallonie de Namur Bourses innovation, bourses innovation développement durable et portail Infos Entreprises Orateur:

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Bien plus qu un financement

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Coface et les soutiens publics à l Exportation

Coface et les soutiens publics à l Exportation Béatrice Langella 15 Février 2013 Vos besoins, notre offre 1. L Assurance Prospection 2. L Assurance- Crédit ( >2 ans) 3. Les Assurances Risque Exportateur

Coface et les soutiens publics à l Exportation Béatrice Langella 15 Février 2013 Vos besoins, notre offre 1. L Assurance Prospection 2. L Assurance- Crédit ( >2 ans) 3. Les Assurances Risque Exportateur

Salon du Crédit 19 février 2013

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Tarification. Mise à jour du 1 er juillet 2010

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

BRVM - DC / BR Bourse Régionale des Valeurs Mobilières Afrique de l Ouest Dépositaire Central Banque de Règlement Afrique de l Ouest Mise à jour du 1 er juillet 2010 Objet de la mise à jour La mise à jour

Le dispositif de financement des jeunes entreprises de création

Le dispositif de financement des jeunes entreprises de création Pour la première fois en association avec le ministère du Redressement productif, des établissements bancaires associés, le DEFI (comité

Le dispositif de financement des jeunes entreprises de création Pour la première fois en association avec le ministère du Redressement productif, des établissements bancaires associés, le DEFI (comité

SWCS - Société Wallonne du Crédit Social. Le crédit. hypothécaire social wallon

SWCS - Société Wallonne du Crédit Social Le crédit hypothécaire social wallon Prospectus n 11 1er mai 2008 page 2 Votre guichet du crédit social Table des matières page 3 Le crédit social, une alternative

SWCS - Société Wallonne du Crédit Social Le crédit hypothécaire social wallon Prospectus n 11 1er mai 2008 page 2 Votre guichet du crédit social Table des matières page 3 Le crédit social, une alternative

Numérisation des salles de cinéma. Les instruments de financement du CNC

Numérisation des salles de cinéma Les instruments de financement du CNC Version du 30 octobre 2009 Le fonds de mutualisation Quel est son rôle? Le fonds de mutualisation a pour objet de collecter les contributions

Numérisation des salles de cinéma Les instruments de financement du CNC Version du 30 octobre 2009 Le fonds de mutualisation Quel est son rôle? Le fonds de mutualisation a pour objet de collecter les contributions

particuliers de nos produits et services Extrait des conditions générales de banque appliquées à compter du 10/06/2005 et modifiables à tout moment

J U I L L E T 2 0 0 5 Guide des prix de nos produits et services particuliers Opérations courantes Des incidents sur votre compte Vos crédits à la consommation Votre financement immobilier Les opérations

J U I L L E T 2 0 0 5 Guide des prix de nos produits et services particuliers Opérations courantes Des incidents sur votre compte Vos crédits à la consommation Votre financement immobilier Les opérations

2 Md dédiés au financement de l immatériel

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

Conférence de Presse 20 MARS 2014 2 Md dédiés au financement de l immatériel Bpifrance révolutionne le crédit aux PME 01. Qui sommes-nous? 2 200 collaborateurs 6 métiers Garantie Crédit Fonds de fonds

Conditions : ces conditions de crédit, ainsi que toute annexe à ces Conditions; CONDITIONS DE CREDIT DE PAYDAY

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

CONDITIONS DE CREDIT DE PAYDAY 1. Définitions Dans ces Conditions, les notions suivantes ont la signification qui suit: Demandeur de crédit : la personne (personne physique) qui présente une Demande de

UCM NATIONAL SERVICE D ETUDES ENQUETE SUR L ACCES AU FINANCEMENT DES INDEPENDANTS ET PME FRANCOPHONES

UCM NATIONAL SERVICE D ETUDES ENQUETE SUR L ACCES AU FINANCEMENT DES INDEPENDANTS ET PME FRANCOPHONES JANVIER 2015 Ce document est une publication du Service d études d UCM National Siège social : rue

UCM NATIONAL SERVICE D ETUDES ENQUETE SUR L ACCES AU FINANCEMENT DES INDEPENDANTS ET PME FRANCOPHONES JANVIER 2015 Ce document est une publication du Service d études d UCM National Siège social : rue

FICHE N 1 FONCTIONNEMENT DE L EIRL

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

Assurance prospection Avance prospection

Assurance prospection Avance prospection Guide d utilisation - 1 - - 2 - SOMMAIRE Assurance prospection... page 04 Bénéficiaires... page 05 Pays couverts... page 05 Fonctionnement, principes généraux...

Assurance prospection Avance prospection Guide d utilisation - 1 - - 2 - SOMMAIRE Assurance prospection... page 04 Bénéficiaires... page 05 Pays couverts... page 05 Fonctionnement, principes généraux...

LE SURENDETTEMENT DES MENAGES

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

LE SURENDETTEMENT DES MENAGES PRESENTATION DU DISPOSITIF EXTERNE BANQUE DE FRANCE 1 Endettement et surendettement des ménages Interventions successives du législateur 1989 : première loi (dite loi Neiertz)

Signer un crédit bancaire et être caution solidaire.

Signer un crédit bancaire et être caution solidaire. 024 Note Ce dossier s adresse aux indépendants, dirigeants de petites et moyennes entreprises, ainsi qu à leurs conseillers. Les termes abordés ont

Signer un crédit bancaire et être caution solidaire. 024 Note Ce dossier s adresse aux indépendants, dirigeants de petites et moyennes entreprises, ainsi qu à leurs conseillers. Les termes abordés ont

La réglementation de l assurance vie au Grand-Duché de Luxembourg

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

SOLUTIONS DE FINANCEMENT SOLIDAIRE Gamme complète 2015 France Active bénéficie du soutien de FAG Créateur, repreneur d entreprise, entreprise solidaire ou association NOS SOLUTIONS DE FINANCEMENT SOLIDAIRE

Le Club de Gestion. Le prêt PCE. www.club-gestion.fr. Le prêt PCE

Le Club de Gestion Créé par les pouvoirs publics, en partenariat avec les banques, pour aider les créateurs et repreneurs d entreprise, le Prêt à la Création d Entreprise (PCE) est octroyé sans garanties,

Le Club de Gestion Créé par les pouvoirs publics, en partenariat avec les banques, pour aider les créateurs et repreneurs d entreprise, le Prêt à la Création d Entreprise (PCE) est octroyé sans garanties,

DES MEUBLES INCORPORELS

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

900 ISO 1 CERTIFIE D BCCA FI VITA INVEST.2

IS 1 O 900 CA CE RT IFI BC ED FIRM 51.30.259 07/14 VITA INVEST.2 VITA INVEST.2 CONDITIONS GENERALES DEFINITIONS A. Preneur d assurance La personne qui conclut le contrat avec l entreprise d assurances.

IS 1 O 900 CA CE RT IFI BC ED FIRM 51.30.259 07/14 VITA INVEST.2 VITA INVEST.2 CONDITIONS GENERALES DEFINITIONS A. Preneur d assurance La personne qui conclut le contrat avec l entreprise d assurances.

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

Conditions de Banque JANVIER 2012

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Conditions de Banque I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos

1 sur 7 Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos Présentation générale Le ministère chargé de la recherche et de la technologie

1 sur 7 Appel à projets Incubation et capital-amorçage des entreprises technologiques de mars 1999 L'appel à projets est clos Présentation générale Le ministère chargé de la recherche et de la technologie

Table des matières. La responsabilité du prêteur et de l intermédiaire de crédit dans la phase pré-contractuelle... 5

1 La responsabilité du prêteur et de l intermédiaire de crédit dans la phase pré-contractuelle........................... 5 Frédéric de Patoul avocat Introduction.....................................................................

1 La responsabilité du prêteur et de l intermédiaire de crédit dans la phase pré-contractuelle........................... 5 Frédéric de Patoul avocat Introduction.....................................................................

Pour faciliter l accès au crédit des personnes présentant un risque aggravé de santé, une

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

Mini-guide téléchargé depuis le site www.lesclesdelabanque.com - e-mail : cles@fbf.fr Mini-guide n 25 - Nouvelle éditon - Mars 2011 La Convention AERAS (s Assurer et Emprunter avec un Risque Aggravé de

1. Contexte et objectifs de la matinée. Jean-Sébastien BELLE du Conseil d'administration, Groupe SOWALFIN

1. Contexte et objectifs de la matinée Président Jean-Sébastien BELLE du Conseil d'administration, Groupe SOWALFIN 2. Bilan de l'écosystème Sowalfin-Invests Prof. Dr. Bruno COLMANT Associé, Roland Berger

1. Contexte et objectifs de la matinée Président Jean-Sébastien BELLE du Conseil d'administration, Groupe SOWALFIN 2. Bilan de l'écosystème Sowalfin-Invests Prof. Dr. Bruno COLMANT Associé, Roland Berger

Salon du crédit et de l assurance. Braine-l Alleud 23 février 2015

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

1) Le nantissement du contrat d assurance : principes juridiques

Le nantissement du contrat d assurance : principes juridiques") Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Diane Patrimoine NANTISSEMENT ET GARANTIE DE PASSIF : le contrat d assurance-vie ou de capitalisation, un outil au service du client, de l entrepreneur et de ses conseils. (Réunion du Pole Ingénierie Patrimoniale

Kit produits «Garanties Publiques» Direction des Garanties Publiques

Kit produits «Garanties Publiques» 03 02 2011 Direction des Garanties Publiques Les soutiens publics à l exportation + nouveaux visuels 2 Vos besoins / Notre offre Développer votre chiffre d affaires à

Kit produits «Garanties Publiques» 03 02 2011 Direction des Garanties Publiques Les soutiens publics à l exportation + nouveaux visuels 2 Vos besoins / Notre offre Développer votre chiffre d affaires à

Principes d octroi de crédit et rôle des garanties. Eric Schneider 25.01.2008

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Principes d octroi de crédit et rôle des garanties Eric Schneider 25.01.2008 Introduction «Mieux vaut un bon crédit en blanc qu un crédit mal garanti» Vieil adage bancaire Responsabilité Principes d octroi

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

Kit produits garanties publiques. Direction des garanties publiques

Kit produits garanties publiques Direction des garanties publiques 09 04 2013 Les soutiens publics à l exportation Vos besoins / Notre offre Développer votre chiffre d affaires à l international sans craindre

Kit produits garanties publiques Direction des garanties publiques 09 04 2013 Les soutiens publics à l exportation Vos besoins / Notre offre Développer votre chiffre d affaires à l international sans craindre

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Crédits à la consommation Record. Le moteur de tous vos projets. Prêt à tempérament Ouverture de crédit. Prospectus Crédits à la consommation

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

Crédits à la consommation Record Prêt à tempérament Ouverture de crédit Le moteur de tous vos projets Prospectus Crédits à la consommation Record Bank Prospectus des crédits à la consommation N 8 du 15/08/2009

Incitants relatifs à l installation de pompes à chaleur en Région wallonne

Incitants relatifs à l installation de pompes à chaleur en Région wallonne G. FALLON Energie Facteur 4 asbl - Chemin de Vieusart 175-1300 Wavre Tél: 010/23 70 00 - Site web: www.ef4.be email: ef4@ef4.be

Incitants relatifs à l installation de pompes à chaleur en Région wallonne G. FALLON Energie Facteur 4 asbl - Chemin de Vieusart 175-1300 Wavre Tél: 010/23 70 00 - Site web: www.ef4.be email: ef4@ef4.be

Service de la promotion économique et du commerce (SPECo) aides financières. création, implantation et développement d entreprises

aides financières. création, implantation et développement d entreprises") Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN