Le financement de l économie Jézabel Couppey- Soubeyran PSE Université Paris 1. Journée PAF, académie de Versailles

|

|

|

- Isabelle David

- il y a 8 ans

- Total affichages :

Transcription

1 Le financement de l économie Jézabel Couppey- Soubeyran PSE Université Paris 1 Journée PAF, académie de Versailles

2 Plan de la présenta-on 1. Financement : no<ons clés 2. Le mythe de la désintermédia<on 3. Un développement incontrôlé du crédit 4. Un lien rompu entre finance et croissance 5. Le renforcement nécessaire des règles pruden<elles

3 1. No-ons clés autofinancement / financement externe capacité / besoin de financement externes financement direct / financement indirect

4 Autofinancement (ou financement interne) Activité productive + détention de titres financiers, d immeubles et de terrains = revenus primaires distribution secondaire (cot. sociales, impôts, presta. sociales ) = RDB - Dépense de consommation = EB - FBCF Auto-financement = partie de la dépense d investissement financée par l épargne brute Financement externe = partie de la dépense d investissement qui a nécessité un financement par un tiers

5 Cf. séquence comptes non financiers des secteurs ins-tu-onnels, site web INSEE

6 capacité / besoin de financement externe EB > FBCF à capacité de financement : globalement le cas, chaque année, des ménages (même si les ménages peuvent également avoir recours individuellement au financement externe) EB < FBCF à besoin de financement (externe) : globalement le cas, chaque année, des entreprises (ó ampleur de leur FBCF) et des administrations publiques (ó faiblesse de leur EB ó ampleur des dépenses publiques)

et des administrations publiques (ó faiblesse de leur EB ó ampleur des dépenses")

7 financement direct / financement indirect C est au sein du système financier que s organise la rencontre entre les agents à capacité de financement et ceux à besoin de financement Cette rencontre peut se faire selon deux modalités : Directe : émission de titres sur un marché Indirecte ou intermédiée : un intermédiaire financier (banque) s interpose entre les deux Financements externes en dehors du système financier : crédits interentreprises

s interpose entre les deux Financements externes en dehors du système financier : crédits")

8 Le schéma du financement Financement Financement externe Auto-financement Financement direct Financement indirect Émission de titres Crédit Actions, obligations, TCN, Achats de titres par les IF Crédits non bancaires

9 Une fron<ère de plus en plus floue entre financements directs et financement indirects Les financements directs sont des financements de marché (<tres) Les financements indirects font intervenir des intermédiaires financiers Mais les intermédiaires financiers achètent aussi des <tres Achat de <tres par les IF = «financements de marché intermédiés» La dis<nc<on finance directe / finance indirecte a perdu de son sens.

10 Un clivage persistant dans la liuérature économique Là où prédomine la finance directe à «systèmes orientés marchés» Là où prédomine la finance indirecte à «systèmes orientés banques» Clivage «systèmes orientés marchés» / «systèmes orientés banques» (Ross Levine) reste très présent dans la liuérature Plus pour des raisons analy<ques qu empiriques

reste très présent dans la liuérature Plus pour des raisons analy<ques")

11 (R. La Porta, F. Lopez de Silanes, A. Shleifer, R. W. Vishny, Journal of Political Economy Vol. 106, No. 6 (December 1998) Système orienté banques Financement indirect Relations bilatérales entre ANF et IF grâce à l info produite par les IF Risques mutualisés par les IF Forte concentration du capital des entreprises grandes banques universelles Exerçant un contrôle sur les entreprises Censé caractériser les pays européens de droit civil Système orienté marchés Financement direct Relations multilatérales entre ANF grâce à l info des prix marché Transfert des risques Fragmentation du capital des entreprises (forte détention directe d actions) banques étroites, spécialisées Règles de gouvernement d entreprises & discipline de marché Censé caractériser les pays anglo-saxons de common law

banques étroites, spécialisées Règles de")

12 2. Le mythe de la désintermédia-on La diminution du rôle des intermédiaires financiers, et surtout des banques, a souvent été présentée comme un phénomène moteur de la globalisation financière opérée à partir des années Ce processus a été désigné sous le terme de «désintermédiation financière» supposé décrire une diminution notable des financements intermédiés dans le total des financements des entreprises.

13 Empiriquement, le financement intermédié est demeuré prépondérant la part des financements intermédiés est restée assez stable en Europe : près de 70% en moyenne dans beaucoup de pays, la baisse des crédits a été en partie compensée par celles des titres achetés par les intermédiaires financiers

14 En % des financements externes des ANF ( ) Crédits Allemagne : 62%à 56% Belgique : 31%à 25% Espagne : 42%à 44% France : 42%à 34% Suède : 41%à 38% R-U : 34%à 43% Europe : 44%à 43% Titres achetés par les IF Allemagne : 10%à 20% Belgique : 22%à 27% Espagne :23%à 24% France : 22%à 29% Suède : 38%à 26% R-U : 27%à 31% Europe : 23%à 25% Source : J. Couppey- Soubeyran & G. Capelle- Blancard, «Le financement des agents non financiers en Europe : le rôle des intermédiaires financiers demeure prépondérant», Economie et Sta=s=ques n 366, 2003

15 AUen<on aux effets de structure! La baisse des crédits concerne essentiellement les APU (pas les SNF) La hausse des besoins de financement des APU a augmenté le poids des APU (et de leur comportement financier) dans les financements externes de l ensemble des ANF à effets de structure (changement dans la composition des FE) >> effets de variation pure (changement dans les comportements financiers de tous les agents)

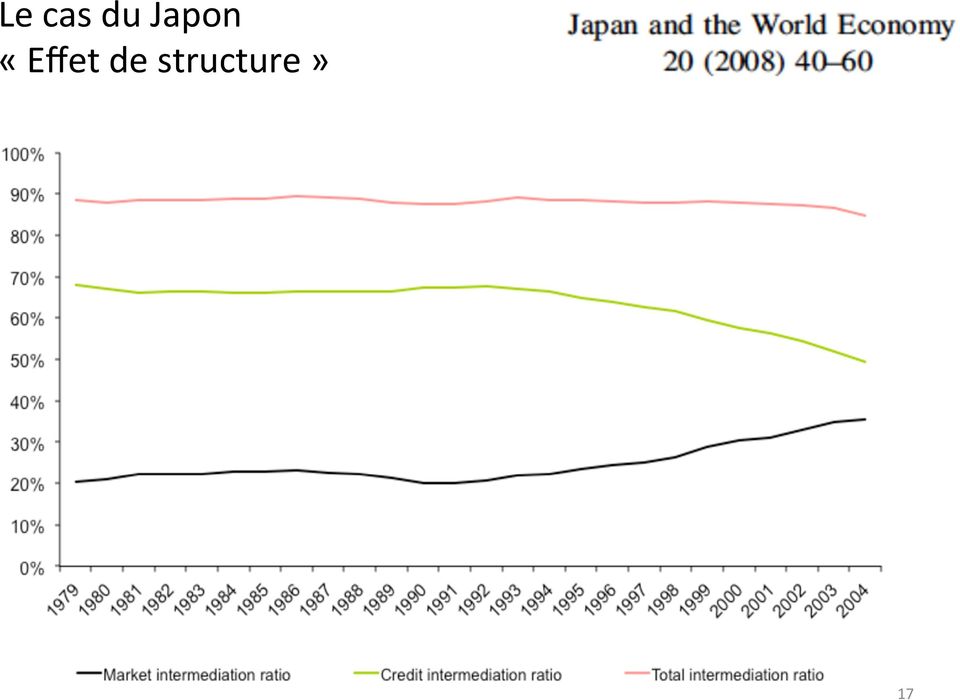

16 La baisse des crédits concerne les administrations publiques mais pas les entreprises! Crédits aux APU en % de leur FE Allemagne : 40%à 35% Belgique : 20%à 11% Espagne : 22%à 14% France : 30%à 18% Suède : 10%à 15% R-U : 21%à 19% Europe : 24%à 19% Crédits aux SNF en % de leur FE Allemagne : 69%à 78% Belgique : 47%à 47% Espagne : 46%à 74% France : 44%à 44% Suède : 59%à 64% R-U : 28%à 57% Europe : 49%à 61% Source : J. Couppey- Soubeyran & G. Capelle- Blancard, «Le financement des agents non financiers en Europe : le rôle des intermédiaires financiers demeure prépondérant», Economie et Sta=s=ques n 366, 2003

17 Le cas du Japon «Effet de structure» 17

18 Le cas du Japon «Effet de structure» 18

19 AUen<on aux effets de valorisa<on boursière! La part des financements intermédiés doit être évaluée en encours mais en volume pour corriger l effet de la valorisation boursière Effet mécanique de la valorisation boursière souvent assimilé à tort à de la désintermédiation Exemple : évolution du taux d intermédiation en France entre 1994 et 2001 Part des crédits valeur (estimation biaisée) : 42% à 22% volume : 42% à 34% Part de l ensemble des financements intermédiés valeur (estimation biaisée) : 64% à 49% volume : 64% à 62%

: 42% à 22% volume : 42% à 34% Part de l")

20 Pas de convergence des systèmes financiers vers une «orienta<on marché» Le clivage orientation banque / orientation marché est en réalité très peu discriminant Quand on compare les structures de financement par pays, les écarts tiennent bien plus aux modalités de l intermédiation ellemême, qu à celles des financements externes dans leur ensemble. Si convergence il y a, ce n est pas vers moins d intermédiation mais vers plus d intermédiation de marché.

21 Structure du financement des entreprises : Allemagne/R.U (1995) Allemagne Royaume- Uni crédits <tres achetés par les IF taux d'intermédia<on En % du financement externe des SNF

22 Structure du financement des entreprises : Allemagne/R.U (2001) Allemagne Royaume- Uni crédits <tres achetés par les IF taux d'intermédia<on En % du financement externe des SNF

23 Europe taux d intermédia-on de marché = <tres achetés par les IF / financements externes des ANF taux d intermédia-on de crédit = crédits aux ANF / financements externes des ANF Orienta<on marché Orienta<on banque 23

24 Pas de désintermédiation des placements non plus Les placements des ménages restent fortement intermédiés (assurance-vie, OPCVM, ): 70% aux USA, 80% en Allemagne, en France ou au R.U. Peu de détention directe de titres en France

25 Peu de déten<on directe de <tres (ac<ons)

26 3. Un développement incontrôlé du crédit Le crédit a progressé partout dans les pays de l OCDE AUeignant un niveau qui dépasse largement le seuil que la liuérature empirique considère comme un point de rupture dans la rela<on entre finance et croissance économique Mauvaise alloca<on du crédit Le canal du crédit est demeuré le principal vecteur de l instabilité financière

27 Crédit au secteur privé PaysEBas EtatsEUnis RoyaumeEUni Suisse Japon Suède Canada Italie France Allemagne Belgique eni%iduipib Source : Economie mondiale 2013, coll. Repères, La Découverte

28 Evolu-on des ac-fs bancaires dans les principaux pays de l OCDE France Allemagne Italie Japon Etats- Unis Base Source : Capelle-Blancard & Couppey-Soubeyran, CPO Données : OCDE - Analyse du compte de résultat et du bilan. Note : les données ne sont pas disponibles pour le Royaume-Uni.

29 Une augmenta<on incontrôlée des bilans bancaires Source : Rapport Liikanen (2013)

30 Le poids du secteur bancaire (en % du PIB, 2011) Rapport Liikanen (2012) N.B: axe ver<cal coupé Luxembourg = 2400%!

31 Ac<f total des groupes bancaires (UE & US, 2011 en % du PIB na<onal) Source : Rapport Liikanen (octobre 2012)

32 Le poids de la sphère financière Montants rapportés au PIB Actifs bancaires Obligations privées Obligations publiques Capitalisation boursière Monde États- Unis Japon Allemagne France Royaume- Uni Source : Economie mondiale 2013, coll. Repères, La Découverte

33 4. Un lien rompu entre finance et croissance The financial sector and the economy: a pillar or a burden?, 2013, Suisse, secrétariat d Etat à l économie

34 Too much finance? Jean- Louis Arcand, Enrico Berkes, Ugo Panizza, 7 April 2011 (hup:// finance- gone- too- far) Au cours des trente dernières années, le secteur financier US a cru six fois plus vite que le PIB Il existe un seuil au- delà duquel le secteur financier a un impact néga<f sur la croissance : Credit / PIB > 110% Toutes les économies avancées qui ont souffert de la crise avaient dépassé ce seuil Ils concluent en faveur du renforcement des normes de crédits (Bâle 3).

35 5. Le nécessaire renforcement des règles pruden-elles Bâle 3 entre en applica<on en Europe en 2014 : Renforcement des fonds propres en qualité et en quan<té : composante dure des FP de base renforcée (4% aujourd hui, 7% en 2019) + coussin de conserva<on de 2,5% + coussin contracyclique à le ra<o réglementaire pourra aueindre jusqu à 13% Ra<o de levier : FP/A > 3% Deux ra<os de liquidité (LCR, NSFR) Surcharges systémiques

36 Ajustement à Bâle 3 sans grande difficulté selon les études d impact du comité de Bâle Bâle 3 très cri<qué par les banques : «restric<on du crédit», «forte augmenta<on du coût du crédit», «Shadow banking» Beaucoup de mauvaise foi! Les études d impact du comité de Bâle montrent que l ajustement s opère sans grande difficulté: CET1 moyen des «grandes banques» = 8,5% > 7% CET1 moyen des «pe<tes banques» = 9% > 7% Et pour que «toutes» respectent l exigence 7% d ici 2019, manque l équivalent d environ 6 mois de profit. Le bilan de Bâle 3 doit comparer les coûts pour l ac<vité bancaire et les gains en termes de stabilité financière

37 Le renforcement des règles pruden<elles est- il préjudiciable au financement de l économie? Disposi<ons nécessaires pour renforcer la solidité des banques Moins contraignantes que le font croire les lobbies bancaires et pourtant assouplies en jv 2013 (LCR, ra<o de levier) Et même si ces nouvelles règles réduisaient les profits des banques : «Healthy Banking System is the Goal, not Profitable Banks!» (Anat Adma<, Financial Times, 9 Novembre 2010) Deleveraging nécessaire. Ampleur liée à l insuffisance des fonds propres. La collec<vité a tout à gagner d un secteur bancaire mieux contrôlé dont on empêche les excès

38 Un peu de lecture! Anat Adma< & Mar<n Hellwig, The Bankers New Clothes. What s Wrong with Banking and What to Do about It?, Princeton University Press, 2013, 416 p. Comment rhabiller la banque?, La vie des idées (sept : hup:// rhabiller- la- banque.html Les réformes de la régula<on bancaire, décembre 2013, n 174, Idées économiques et sociales Le financement de l économie dans le nouveau contexte réglementaire, Rapport du CAE n 104 (déc. 2012)

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Taux d épargne, le paradoxe franco- britannique

OFCE le 10 novembre 2003 Taux d épargne, le paradoxe franco- britannique Valérie Chauvin, Catherine Mathieu, Henri Sterdyniak. Version provisoire En ce qui concerne l organisation de leur système de retraite,

OFCE le 10 novembre 2003 Taux d épargne, le paradoxe franco- britannique Valérie Chauvin, Catherine Mathieu, Henri Sterdyniak. Version provisoire En ce qui concerne l organisation de leur système de retraite,

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Comparaisons internationales de la dette

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

La fiscalité française source d attractivité pour les non-résidents propriétaires d une résidence secondaire?

Page 1 sur 5 Communiqué de presse Le 28 août 2014 6ème ÉDITION DE L OBSERVATOIRE BNP PARIBAS INTERNATIONAL BUYERS «Investing & Living abroad» 2014 La fiscalité française source d attractivité pour les

Page 1 sur 5 Communiqué de presse Le 28 août 2014 6ème ÉDITION DE L OBSERVATOIRE BNP PARIBAS INTERNATIONAL BUYERS «Investing & Living abroad» 2014 La fiscalité française source d attractivité pour les

SOUSCRIPTION DU CONTRAT : TERRITORIALITE

SOUSCRIPTION DU CONTRAT : TERRITORIALITE AVERTISSEMENT : La souscription réalisée par une personne domiciliée hors de France ou par un ressortissant d un Etat autre que la France sur le territoire national

SOUSCRIPTION DU CONTRAT : TERRITORIALITE AVERTISSEMENT : La souscription réalisée par une personne domiciliée hors de France ou par un ressortissant d un Etat autre que la France sur le territoire national

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Compétitivité française : Quelques constats

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Compétitivité française : Quelques constats Gilbert Cette Banque de France et Université d Aix-Marseille Gilbert Cette 1 Sommaire 1.1 Dégradation alarmante 1.2 Dégradation stoppée 1.3 En particulier vis-à-vis

Cet article s attache tout d abord

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Méthodes internationales pour comparer l éducation et l équité Comparaison entre pays des coûts de l éducation : des sources de financement aux dépenses Luc Brière Marguerite Rudolf Bureau du compte de

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

NOTE D INFORMATION n 01 Janvier 2014

DIRECTION DE L ÉVALUATION, DE LA PROSPECTIVE, ET DE LA PERFORMANCE DEPP NOTE D INFORMATION n 1 Janvier 214 La dépense par élève ou étudiant pour un parcours dans l enseignement scolaire ou supérieur en

DIRECTION DE L ÉVALUATION, DE LA PROSPECTIVE, ET DE LA PERFORMANCE DEPP NOTE D INFORMATION n 1 Janvier 214 La dépense par élève ou étudiant pour un parcours dans l enseignement scolaire ou supérieur en

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Mesure du surendettement en Europe

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Université Montesquieu Bordeaux IV 1 ère année Licence AES Année universitaire 2012-2013 INTRODUCTION A LA MACROECONOMIE Séance de travaux dirigés n 4 Construction des comptes de secteur Questions préliminaires

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE»

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

Investissement étranger à la Bourse de Casablanca

Investissement étranger à la Bourse de Casablanca Juin 2014 Page 1 898 SYNTHESE En 2013, le nombre des investisseurs étrangers en actions cotées à la Bourse de Casablanca a enregistré une hausse ; il est

Investissement étranger à la Bourse de Casablanca Juin 2014 Page 1 898 SYNTHESE En 2013, le nombre des investisseurs étrangers en actions cotées à la Bourse de Casablanca a enregistré une hausse ; il est

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE?

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE? mercredi 21 avril 2004 Rapport final Table des matières Résumé 3 Introduction 4 Première partie : la France en Europe, cadrage macro-économique

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE? mercredi 21 avril 2004 Rapport final Table des matières Résumé 3 Introduction 4 Première partie : la France en Europe, cadrage macro-économique

Détention des crédits : que nous enseignent les évolutions récentes?

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

1 Numéro 200, juin 2013 Détention des crédits : que nous enseignent les évolutions récentes? I) Un taux de détention en baisse La détention au plus bas historique A la fin de l année 2012, seulement 48,6%

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

Laure DELAHOUSSE Directrice Epargne Retraite. Epargne Retraite, l heure des choix FIER Paris avril 2012

Laure DELAHOUSSE Directrice Epargne Retraite Epargne Retraite, l heure des choix FIER Paris avril 2012 Epargne retraite, l heure des choix > L épargne retraite en France : l histoire d un non choix l exception

Laure DELAHOUSSE Directrice Epargne Retraite Epargne Retraite, l heure des choix FIER Paris avril 2012 Epargne retraite, l heure des choix > L épargne retraite en France : l histoire d un non choix l exception

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

Savoir conjuguer Bourse et immobilier

Savoir conjuguer Bourse et immobilier Questions Quel nom porte une société par actions dont l activité consiste à investir dans l immobilier les capitaux qu elle collecte? Sous quel nom désigne-t-on l

Savoir conjuguer Bourse et immobilier Questions Quel nom porte une société par actions dont l activité consiste à investir dans l immobilier les capitaux qu elle collecte? Sous quel nom désigne-t-on l

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

L'INTERMÉDIATION FINANCIÈRE

L'INTERMÉDIATION FINANCIÈRE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

L'INTERMÉDIATION FINANCIÈRE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

Canada-Inde Profil et perspective

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Canada-Inde Profil et perspective Mars 2009 0 L Inde et le Canada : un bref profil Vancouver Calgary Montréal Toronto INDE 3 287 263 km² 1,12 milliard 1 181 milliards $US 1 051 $US Source : Fiche d information

Publication de comptes financiers du secteur privé non-financier

Luxembourg, le 21 avril 211 Publication de comptes financiers du secteur privé non-financier Dans la mesure où le Service Central de la Statistique et des Etudes Economiques (STATEC) n'est pas encore à

Luxembourg, le 21 avril 211 Publication de comptes financiers du secteur privé non-financier Dans la mesure où le Service Central de la Statistique et des Etudes Economiques (STATEC) n'est pas encore à

Le RMB chinois comme monnaie de mesure internationale : causes, conditions

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

27 novembre 213 N 5 Le RMB chinois comme monnaie de mesure internationale : causes, conditions La Chine semble vouloir développer le poids du RMB comme monnaie internationale, aussi bien financière que

EPARGNE SELECT RENDEMENT

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

De l économie d endettement à l économie de marchés financiers

Cet article est disponible en ligne à l adresse : http://www.cairn.info/article.php?id_revue=rce&id_numpublie=rce_003&id_article=rce_003_0054 De l économie d endettement à l économie de marchés financiers

Cet article est disponible en ligne à l adresse : http://www.cairn.info/article.php?id_revue=rce&id_numpublie=rce_003&id_article=rce_003_0054 De l économie d endettement à l économie de marchés financiers

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

CHAPITRE 9 De l internaconalisacon à la mondialisacon des produccons et des échanges

MODULE I LES GRANDES MUTATIONS DU MONDE AU XX e SIECLE (DE 1913 AU DEBUT DES ANNEES 1990) ECS1 - Cours de M.CHARRIER CHAPITRE 9 De l internaconalisacon à la mondialisacon des produccons et des échanges

MODULE I LES GRANDES MUTATIONS DU MONDE AU XX e SIECLE (DE 1913 AU DEBUT DES ANNEES 1990) ECS1 - Cours de M.CHARRIER CHAPITRE 9 De l internaconalisacon à la mondialisacon des produccons et des échanges

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE. Master 223 Droit du patrimoine professionnel Université Paris Dauphine

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026)

") 0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

Taxer la finance. Toby Sanger

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Investissement immobilier: la fin des SCPI?

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Investissement immobilier: la fin des SCPI? La SCPI figure comme le premier véhicule structuré d investissement en immobilier. A l origine de ces investissements, des sociétés civiles se sont développées

Conseil économique et social. Document établi par le Bureau central de statistique d Israël

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

Nations Unies Conseil économique et social ECE/CES/GE.2/214/3 Distr. générale 12 février 214 Français Original: russe Commission économique pour l Europe Conférence des statisticiens européens Groupe d

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS RÉGLEMENTAIRES LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. FORME JURIDIQUE

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales»

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Les concepts et définitions utilisés dans l enquête «Chaînes d activité mondiales» Les chaînes d activité mondiales (CAM) Les chaînes d activité recouvrent la gamme complète des fonctions et des tâches

Le compte administratif 2012 de la Région Alsace. Avis

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

Le compte administratif 2012 de la Région Alsace Avis 24 juin 2013 Avis Le compte administratif 2012 de la Région Alsace Avis du 24 juin 2013 Vu la Loi n 82-213 du 2 mars 1982 relative aux droits et libertés

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des