«AUTO-ENTREPRENEUR» Pour qui, pour quoi?

|

|

|

- Isabelle Godin

- il y a 8 ans

- Total affichages :

Transcription

1 «AUTO-ENTREPRENEUR» Pour qui, pour quoi?

2

3

4 Sommaire Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion

5 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Présentation générale

6 Une entreprise, c est choisir : 2) Un statut social du dirigeant 1) Une forme juridique - Entrepreneur individuel - l EI - demain, l EIRL? - Société - EURL - SARL - SA - SAS - L AUTO ENTREPRISE c est automatiquement : - Régime général - Travailleur non salarié (TNS) 3) Un régime fiscal - Impôt sur le revenu - Micro fiscal simplifié - Micro - Entreprise - Normal simplifié - Normal réel - Impôt sur les sociétés 6

3) Un régime fiscal - Impôt sur le revenu - Micro fiscal simplifié -")

7 L Auto-entreprise c est : = Une entreprise INDIVIDUELLE (eurl, sarl et toutes sociétés sont exclues ) + «Immatriculation» simplifiée et gratuite + Non assujettie à la TVA + Comptabilité ultra-simplifiée, fonctionnement simple + Exonération durant 3 années de C.E.T (ex-«taxe professionnelle») Et surtout, et c est NOUVEAU : Calcul des cotisations sociales ultra-simplifié : le «MICRO-SOCIAL» + Calcul de l impôt sur le bénéfice ultra-simplifié : le «MICRO-FISCAL»

8 Un fonctionnement simple - Vous ne décaissez de cotisations et d impôts que si vous encaissez des recettes - Vous pouvez payer et déclarer vos impôts et cotisations sociales en ligne - Vous pouvez facilement interrompre votre activité Peu de contraintes - Des seuils de chiffre d affaires à respecter. - Un choix fiscal (régime micro-entreprise ou «micro-fiscal simplifié» dont l intérêt est à calculer cas par cas Une réelle responsabilité - L auto-entrepreneur est responsable des dettes générées par l activité - L auto-entrepreneur doit respecter les mêmes obligations que tout autre entrepreneur : diplôme, autorisations, normes techniques, règles d hygiène, de sécurité, droit de la consommation pour les clients etc Une auto-entreprise est une vraie entreprise qui vous permet de tester votre projet d entreprise ou de compléter vos revenus. Mais le régime de l auto-entrepreneur ne convient pas à toutes les situation 8

9 9 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Le statut Auto-Entrepreneur : POUR QUI?

10 Ce nouveau statut s'adresse à toutes les personnes physiques majeures, comme activité principale ou en complément d activité. Il concerne : les salariés les retraités les fonctionnaires les étudiants les demandeurs d emploi Les femmes/hommes au foyer MAIS

11 Mais en fait, seules les activités relevant du RSI (Régime Social de Indépendants) et les professions libérales sont concernées. Le secteur agricole relevant de la MSA en est exclus ( «activités assujetties à la TVA agricole» ), donc la pension pour animaux, élagage, bûcheronnage, paysagistes, entretien de parcs et jardins (*) etc Ainsi que les marins (ENIM), les artistes-auteurs et les intermittents du spectacle qui relèvent de l AGESSA Et quelques activités règlementées : location de matériels, ventes de VN en U.E, marchands de biens, lotisseurs, agents immobiliers Les militaires en activité, les personnes en congé parental d éducation à temps complet ne peuvent pas non plus accéder au statut Auto-entreprise

12 CAS PARTICULIERS 1) Les Demandeurs d Emploi : En devenant auto-entrepreneur, ils perdent leur statut, et deviennent T.N.S. Donc, comme auparavant, ils peuvent demander à bénéficier des aides prévues pour la création-reprise : - L ARE (allocation de retour à l emploi) ou le maintien des indemnités chômage - L ARCE (Aide à la Reprise ou à la Création d entreprise) ou les indemnités chômage en capital - L ACCRE (Aide au Chômeur Créateur d Entreprise) ou la réduction des charges sociales et le NACRE. Se rapprochez de Pôle Emploi pour examiner votre cas les AE éligibles à l ACCRE inscrites à compter du 1er mai 2009 bénéficient d un taux égal à ¼ du taux de prélèvement social normal la première année, à ½ du taux normal la deuxième année, et à ¾ du taux normal la troisième année.

13 2) Les salariés Accord nécessaire de l employeur pour le salarié qui souhaite exercer la même activité et auprès des mêmes clients. Obligation de respecter son obligation de loyauté Un AE peut travailler pour son ancien employeur. Mais s il n a qu un client unique, risque de requalification en «salariat déguisé»

14 3) Les fonctionnaires : 2 cas possibles Travaillant à temps plein ou temps partiel «choisi» : autorisation préalable de sa hiérarchie (à demander 2 mois avant) Activités autorisées : expertises et consultations, formation, services aux particuliers, chambre d hôtes, biens fabriqués par l intéressé Autres activités (commerciales, artisanales, libérales) Cumul d activités autorisé par la loi de 2 ans maximum, renouvelable 1 an. Et après avis d une commission de déontologie) travaillant à temps incomplet «imposé» : information simple à sa hiérarchie A priori, pas de limitation dans le temps Dans tous les cas, contrôles des règles de déontologie : perturbation du Service Public? Neutralité? Dignité?

travaillant à temps incomplet «imposé» : information simple à sa hiérarchie A priori, pas de limitation dans le temps Dans tous")

15 4 ) Etudiants, Retraités, Travailleurs handicapés ATTENTION : l AE peut avoir des incidences imprévues : RETRAITES : vérifier, selon votre situation, l incidence sur le versement de vos pensions si vous ne remplissez pas les règles du cumul emploi-retraite idem pour les BENEFICIAIRES DE PENSIONS (ex : AAH ) Idem pour les ETUDIANTS : si rattachement au foyer fiscal des parents, incidence sur bourses d état, allocations logement etc

16 16 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Le statut Autoentrepreneur : POUR QUELLES ACTIVITES?

17 Le activités accessibles Il existe 3 types d activités dans le régime de l auto-entrepreneur. Elles vont déterminer par la suite votre taux de cotisations sociales et votre taux d imposition. 1 - Les activités de vente Plusieurs possibilités : - Vous achetez de la matière première, vous fabriquez et vous vendez. Ex : vous achetez du tissu, vous fabriquez des vêtements et vous les vendez sur Internet. - Vous achetez et vous revendez en l état. Ex : Vous achetez du matériel informatique à des spécialistes pour le revendre à des particuliers. - Vous achetez, vous transformez et vous revendez. Ex : vous achetez des meubles abîmés, vous les remettez en état et vous les revendez. (activité relevant du secteur artisanal) L élément central de votre activité est la vente d un produit, même si ce produit n est pas matériel. Ex : vous pouvez vendre sur le Web des livres numériques. 17

18 2 - Les activités de prestations de service Vous envisagez de facturer des prestations qui ne se matérialisent pas par la livraison d un bien. Le plus souvent, vous allez fournir une solution spécifique à chaque client. Ex : vous avez une activité de dépannage informatique à domicile, vous formatez, supprimez les virus du disque dur pour votre client 3 - Les activités libérales C est tout ce qui renvoie à une production intellectuelle, de conception, conseil, ou formation. A l inverse de la prestation de service, en profession libérale vous ne faîtes pas à la place du client mais vous lui indiquez et/ou apprenez comment faire. Ex : vous faîtes du conseil en informatique ou vous donnez des cours d informatique aux personnes âgées. Pour les professions libérales, seules les caisses RSI et CIPAV acceptent le régime de l'auto-entrepreneur. Cette affiliation déterminera le taux de cotisations sociales (18.3% ou 21.3%). 18

19 Le cumul d activités est possible Vous ne pouvez avoir qu UNE seule auto-entreprise mais vous pouvez avoir plusieurs activités au sein d'une même auto-entreprise Par exemple : - de la vente de matériel informatique achat-vente - du dépannage informatique prestations de service - des cours d'informatique ou du conseil informatique profession libérale Précision : Dans un même foyer fiscal, il peut y avoir autant d AE que de membres (le mari, son épouse, chacun des enfants de plus de 18 ans ), MAIS pour des activités différentes. 19

, MAIS pour des")

20 20 Les activités NON ACCESSIBLES aux auto-entrepreneurs Votre activité peut être exclue du régime de l auto-entrepreneur si : L activités est soumise à immatriculation -Activités artisanales exercées à titre principal (depuis le 1/4/2010) -Agents commerciaux -Activités nécessitant la production d un extrait K ou K-bis. Ex : entreprises de surveillance, entreprises de spectacles vivant, activités de transport de personnes et de marchandises, activités de courtage en assurance. Mais L activités est exclue du régime micro fiscal -Activités relevant de la TVA immobilière : les marchands de biens immobiliers, les lotisseurs et agents immobiliers -Certains constructeurs -Les opérateurs sur les marchés financiers -Les loueurs de matériels et de biens de consommation durable, d immeubles non meublés ou professionnels -Officiers publics et ministériels L activités est exclue du régime micro social simplifié -Activités agricoles rattachées au régime social de la MSA -Activités artistiques rémunérées par des droits d auteur, qui dépendent de la Maison des artistes ou de l Agessa -Professions libérales relevant d un régime de retraite autre que le RSI ou la Cipav. -Formateurs ayant le statut de formateur occasionnel -Personnes affiliées au RSI non soumis au régime fiscal de la microentreprise -VDI (vendeurs à domicile indépendants)

21 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Quelles conditions remplir?: Des recettes maximum à ne pas dépasser

22 le Chiffre d Affaires annuel sur 12 mois ne doit pas dépasser : Y compris pour les activités mixtes euros pour les activités de négoce de marchandises, fabrication à partir de matières 1ères, vente a consommer sur place, les prestations d hébergement. ainsi que euros pour les prestataires de services relevant des Bénéfices Industriels et Commerciaux (BIC) et les activités libérales relevant des Bénéfices Non Commerciaux (BNC).

23 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion un enregistrement simplifié et rapide 23

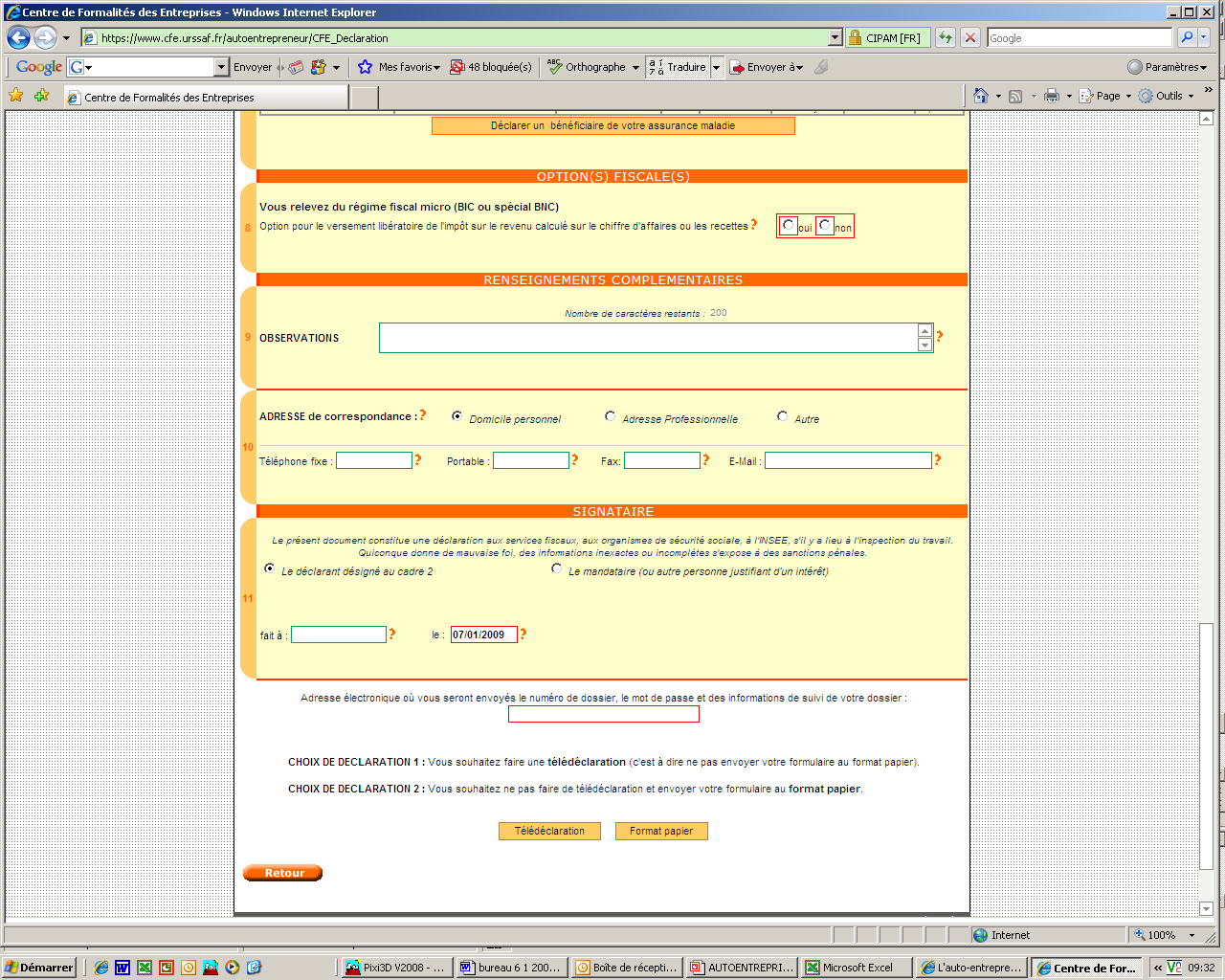

24 1 ère solution : l enregistrement en ligne 4 solutions pour déclarer un début d activité EN LIGNE : 1- Votre activité est COMMERCIALE : (CFE * en ligne des CCI) 2- Votre activité est ARTISANALE OU MIXTE(commerciale et artisanale) : (CFE en ligne des CMA) 3- Votre activité est LIBERALE : (CFE en ligne des Urssaf) 4- Quelle que soit l activité : Quel que soit le site Internet choisi, votre demande d enregistrement de votre auto-entreprise arrivera aux mêmes destinataires : RSI, URSSAF, Services fiscaux et INSEE. * CFE = Centre de Formalités des Entreprises 24

25 Les formalités d enregistrement des Auto-Entrepreneurs sont TOUJOURS GRATUITES

26

27

28

29 29 2 ème solution : l enregistrement «papier» 2 solutions pour l enregistrement «papier» votre activité : Solution 1 : - Téléchargez le formulaire P0 Auto-Entrepreneur : -Remplissez-le et envoyez-le à votre CFE avec la copie d une pièce d identité et, le cas échéant, et, le cas échéant, votre formulaire de demande d ACCRE avec les pièces justificatives. Solution 2 -Rendez-vous à votre CFE pour remplir le formulaire -Déposez-le à votre CFE avec la copie d une pièce d identité et, le cas échéant, votre formulaire de demande d ACCRE avec les pièces justificatives.

30

31

32 Une fois l enregistrement réalisé Pour toute inscription sur le site lautoentrepreneur.fr, - Vous aurez à l écran, un récapitulatif de votre déclaration - Vous recevrez un courrier notifiant votre inscription à net-entreprises.fr. qui est le service par lequel vous déclarez et payez vos cotisations. Pour les déclarations sur CFEnet, - Vous recevrez un message de prise en compte de votre déclaration puis un Récépissé de dépôt (RDD) une fois votre dossier traité. Dans tous les cas, - Vous recevez un mail de l URSSAF de prise en compte de votre enregistrement puis, un message indiquant que votre dossier est traité avec un url pour consulter votre déclaration : si ce n est pas le cas, prenez contact avec votre RSI (pour les commerçants ou artisans) Dans tous les cas, - Vous recevrez votre n SIREN (numéro d identification unique de votre entreprise auprès de tous les organismes), SIRET (identifiant de l adresse de l entreprise) et n APE (caractérise l activité principale de l entreprise) de la part de l INSEE dans un délai d une semaine environ. Ne jetez pas ce courrier, c est la preuve de l existence de votre entreprise.

33 Une fois l enregistrement réalisé Les auto-entrepreneurs Demandeurs d Emplois devront prévenir leur Pôle-Emploi de leur changement de situation. Les auto-entrepreneurs Retraités devront prévenir leur caisse de retraite de leur changement de situation. Une fois que votre enregistrement est effectué, vous pouvez démarrer votre activité (sous réserve d être sûr que vous soyez éligible au régime)

34 un «numéro SIREN», vous sera attribué, qui devra figurer sur tous vos documents commerciaux, factures suivi des mentions obligatoires : - "dispensé d'immatriculation en application de l'article L du code de commerce (activités commerciales) - "dispensé d'immatriculation en application de l'article 19 de la loi n du 5 juillet 1996 relative au développement du commerce et de l'artisanat» (activités artisanales) ainsi que l ADRESSE de l auto-entrepreneur facturation

35 Comme dans toute entreprise, les obligations légales classiques sont opposables aux Auto-entrepreneurs - Réglementation : (affichage des prix, obligation de garantie, respect des normes, diplômes professionnels, justificatifs comptables, facturation etc ), comme toute autre entreprise Par ailleurs : - Responsabilité civile, légale et pénale de l auto-entrepreneur : l assurance RCP est vivement recommandée - Artisans du BTP : la décennale est obligatoire - Ouverture d un compte bancaire «affecté exclusivement à l activité professionnelle» : vivement recommandée (si le volume d activité est significatif )

36 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion un régime de cotisation ultra-simplifié : le «MICRO-SOCIAL»

37 Principe de ce régime Calcul et paiement simplifiés des cotisations sociales permettant : de payer mensuellement ou trimestriellement ses charges sociales au rythme de ses encaissements, d'éviter des régularisations de cotisations sociales l'année suivante : le paiement est «libératoire et définitif» ATOUT ESSENTIEL : Si l activité ne fait aucune recette, il n y a aucune déclaration, ni versement à effectuer

38 Mode de calcul des cotisations sociales : Cotisations sociales = CA x.. % 12 % pour les entreprises dont le commerce principal est de vendre des marchandises, à emporter ou à consommer sur place, ou de fournir des prestations d hébergement, 21,3 % pour les entreprises de services, et les activités libérales relevant du RSI 18,3 % pour les professions libérales relevant de la CIPAV.

39 Exemples : Activité de vente (par ex : vente de jeans sur les marchés) Chiffre d Affaires réalisé au cours du trimestre : Charges sociales dues : 960 (8 000 * 12%) Activité de prestation de services (par ex : coiffure a domicile) Chiffre d Affaires du mois : Charges sociales dues : 426 (2 000 * 21,3%) Activité mixte (par ex : maintenance de PC + vente de fournitures) Chiffre d Affaires du trimestre : (P.S) (Ventes) Charges sociales dues : 426 (2 000*21,3%) (4 000*12%) = 906

40 Un taux réduit pour les DEMANDEURS D EMPLOI bénéficiant de l aide A.C.C.R.E les AE éligibles à l ACCRE bénéficient d un TAUX REDUIT pour les 3 premières années d activité 1ère année 2ème année 3ème année au delà Négoce & hébergement 3% 6% 9% 12% Prestations de services 5,4% 10,7% 16% 21,3% Prof. Libérales "CIPAV" 4,6% 9,2% 13,8% 18,3%

41 Pour quelle couverture sociale? Ce montant couvre l auto-entrepreneur lui-même, ainsi éventuellement que ses «ayants droits» pour : l'assurance maladie-maternité, Remboursement des frais de soins, Allocations maternité, Congé paternité Pour bénéficier des indemnités journalières, vous devez néanmoins être affilié au RSI au titre de l assurance maladie depuis au moins un an. les allocations familiales, prestations identiques l invalidité-décès, Capital décès, Prestations invalidité partielle, Prestations invalidité totale et définitive la retraite de base et la retraite complémentaire, Mais les droits à la retraite sont validés en fonction du chiffre d affaires réalisé. la CSG-CRDS. Attention : vous ne cotisez pas pour l assurance chômage, ni pour la formation professionnelle.

42 Pour combien de temps? Ce régime «micro-social» n est pas limité dans le temps. Il dure : tant que le micro-entrepreneur reste dans les limites de chiffre d affaires (CA < ou ) ou tant qu'il n a pas révoqué son option. N.B : En cas d absence d activité durant 12 trimestres (nouveauté janvier 2010) «Perte du statut auto-entrepreneur»

43 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Pour le règlement de l impôt sur le bénéfice, option possible - sous conditions - pour un régime «MICRO-FISCAL simplifié»

44 Principes du régime micro-fiscal : L impôt sur le revenu de l AE est proportionnel au chiffre d affaires réalisé Comme en micro-social Pas de CA = pas d impôt Versement libératoire - chaque mois ou chaque trimestre - de cet imposition des bénéfices. Ce versement est forfaitaire et définitif Obligations comptables réduites : Pas de bilan, Pas de compte de résultat, Simple tenue d un livre chrono des ventes, d un livre chrono des achats, conservation des factures, pièces justificatives

45 Principe de ce régime : Impôt sur le bénéfice = x % du chiffre d affaires - 1 % du CA pour une activité de vente de marchandises ou de fourniture de logement, - 1,7 % du CA pour une autre activité relevant des bénéfices industriels et commerciaux (BIC), - 2,2 % du CA pour une activité libérale. Déclaration et paiement de l Impôt sur le Revenu chaque mois ou chaque trimestre, en même temps que la déclaration «micro-social»

46 Qui est concerné? Tous les auto-entrepreneurs qui le souhaitent, sous réserve que le revenu fiscal de référence (foyer fiscal) de 2008 soit inférieur ou égal à euros par part de quotient familial ( pour 2009) par exemple : pour un célibataire bénéficiant d une part de quotient familial pour un couple bénéficiant de 2 parts de quotient familial pour un couple avec 1 enfants pour un couple avec 2 enfants Etc..

47 Comment opter pour ce régime? Lors de la déclaration d activité, en ligne ou «papier» ou dans les 90 jours qui suivent, auprès du Centre des Impôts. Vérifiez au préalable l intérêt de cette option Micro-Fiscal (Etes-vous imposable? non-imposable? Revenus supérieurs au plafond? )

48 Exonération pour 3 ans - de C.E.T (Contribution Economique Territoriale, ex-taxe Professionnelle) Seuls sont concernés les Auto-Entrepreneurs qui ont opté - ou pû opter - pour le versement «micro-fiscal» sont éxonérés. Ceux qui en sont exclus (en raison notamment d un revenu fiscal supérieur ou égal à ), ne sont pas exonérés de la CET

49 Ceux qui n optent pas (ou ne peuvent pas opter) pour le «micro-fiscal simplifié, déclareront leur revenu d activité selon le régime «micro-entreprise» Le BENEFICE FORFAITAIRE est égal à : 29% du CA (commerce) ou 50% du CA (services) ou 65% du CA (prof. Libérales) Ce CA sera déclaré puis SOUMIS AU BAREME PROGRESSIF et payé L ANNEE SUIVANTE Ex : Esthétique à domicile, CA 2010 : Bénéfice forfaitaire : * 50 % = , qui seront rajoutés aux autres revenus du ménage

50 OPTION MICRO-FISCAL : GAGNANT OU PERDANT? TRANCHES FISCALES 2010 limite CA negoce80300 de à taux limite CA PS et PL % ,50% données à renseigner % % plus de % Chiffre d'affaires ventilé négoce services PL CIPAV TOTAL Revenus initiaux du ménage CA auto entrepreneur % pour FP, soit, imposable : taux BIC AE (29, 50 ou 66%) Nombre de parts du ménage 1 donc = micro BIC théorique de revenus supplémentaires Revenu imposable en micro-bic "classique" Revenu par part en micro-bic "classique" Il en résulterait, plafond autorisé si l'option est possible : 100 prélèvement libératoire IMPOT NORMALEMENT DU, sans option MICRO FISCAL ou si plafond dépassé tranche 1 - IRPP du dans le cas tranche 2 0 d'un régime tranche micro-entreprise classique tranche 4 0 tranche 5 0 TOTAL ,81% IMPOT DU en cas d'option MICRO-FISCAL IRPP ,80% Prélèvement libératoire 100 TOTAL Différence : 155 GAGNANT : à envisager?

51 OPTION MICRO-FISCAL : GAGNANT OU PERDANT? TRANCHES FISCALES 2010 limite CA negoce80300 de à taux limite CA PS et PL % ,50% données à renseigner % % plus de % Chiffre d'affaires ventilé négoce services PL CIPAV TOTAL Revenus initiaux du ménage CA auto entrepreneur % pour FP, soit, imposable : taux BIC AE (29, 50 ou 66%) Nombre de parts du ménage 2 donc = micro BIC théorique de revenus supplémentaires Revenu imposable en micro-bic "classique" Revenu par part en micro-bic "classique" Il en résulterait, plafond autorisé si l'option est possible : 170 prélèvement libératoire IMPOT NORMALEMENT DU, sans option MICRO FISCAL ou si plafond dépassé tranche 1 - IRPP du dans le cas tranche 2 0 d'un régime tranche 3 0 micro-entreprise classique tranche 4 0 tranche 5 0 TOTAL - 0,00% IMPOT DU en cas d'option MICRO-FISCAL IRPP - 0,00% Prélèvement libératoire 170 TOTAL 170 Différence : > AUCUN INTERET : micro-fiscal supérieur à l'impôt progressif

52 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion Au final : un régime de prélèvements ultra-simplifié

53 UN SEUL CHIFFRE à déclarer chaque trimestre (ou mois) à UN SEUL ORGANISME (le R.S.I) et UN SEUL PAIEMENT à effectuer : le R.S.I se chargera de ventiler les sommes perçues vers les Impôts, l Assurance- Maladie etc

54 Salarié a 1/2 temps, vous vendez aussi des articles d habillement sur votre site Internet. Votre CA pour le trimestre est de Vous payez soit 13% du CA - qui couvrent vos charges sociales ET votre impôt sur le revenu : * (12% + 1%) = 650 Etudiant, vous proposez un service d assistance informatique à domicile. Votre CA du trimestre est de Vous payez soit 23% de votre CA - qui couvrent vos charges sociales ET votre impôt sur le revenu : * (21,3% + 1,7%) = 690

55 Le calcul et le télérèglement sont possibles sur

56 Au final : un régime de prélèvements ultra-simplifié Modalités de déclaration On déclare spontanément le 30 avril le CA du 1er trimestre On déclare le 31 juillet le CA du 2ème trimestre On déclare le 30 octobre le CA du 3ème trimestre On déclare le 31 janvier le CA du 4ème trimestre Dans tous les cas : aucun paiement avant qu un délai de 90 jours minimum ne se soit passé

57 Au final : un régime souvent AVANTAGEUX Mr A.. (célibataire) est SALARIE, et perçoit un salaire annuel Net de Prélèvement social : de cotisations salariales (20% de brut) de cotisations patronales (45% de brut) = Prélèvement fiscal : son Impôt sur le Revenu se montera à PRELEVEMENTS TOTAUX : Mr B.. (célibataire) est AUTOENTREPRENEUR, et réalise un CA de (ventes) Son revenu ( x 29%) est lui aussi de Prélèvement social : * 12%, soit : Prélèvement fiscal : son Impôt sur le Revenu se montera à * 1%, soit 500 PRELEVEMENTS TOTAUX : 6 500

58 Présentation générale Auto-entrepreneur : Pour qui? Pour faire quelles activités? Quelles conditions remplir? Un enregistrement simplifié et rapide Le régime micro-social Le régime micro-fiscal simplifié sous conditions Au final, combien çà coûte? Comment sortir de ce régime? Conclusion SORTIR DU REGIME AUTO- ENTREPRENEUR

59 En cas de dépassement des seuils Des tolérances jusqu à : de chiffre d affaires? euros pour les exploitants dont le commerce principal est de vendre des marchandises, des objets, des fournitures et des denrées à emporter ou à consommer sur place, ou de fournir des prestations d hébergement euros pour les autres prestataires de services relevant des bénéfices industriels et commerciaux (BIC) et les professionnels libéraux relevant des bénéfices non commerciaux (BNC). Maintien de la dispense d immatriculation, du régime micro-social et du régime micro-fiscal, pour l année en cours et l année suivante

60 En cas de dépassement des seuils de chiffre d affaires? Si le CA excède et euros : Obligation de s immatriculer au RCS et au RM Fin du régime micro-social : au 31 décembre de l année de dépassement ET perte de l ACCRE Fin du régime micro-fiscal : au 1er janvier de l année de dépassement!! Mais

61 Des AVANTAGES Si l activité ne fait pas de CA zéro charges Simplicité absolue, formalisme très réduit Montant des prélèvements «attrayants» Permet d éviter le travail dissimulé

62 Des INCONVENIENTS Pas de déduction des frais réels Risque de salariat déguisé Risque de concurrence déloyale Responsabilité illimitée de l AE sur ses biens (mais ) Perte du statut Demandeur d Emploi

63 L auto-entreprise peut être préconisée : Aux personnes cherchant un COMPLEMENT de revenus Aux créateurs d entreprise souhaitant «tester» leur projet

64 L auto-entreprise est par contre déconseillée : Aux activités dégageant de faibles marges bénéficiaires A celles facturant surtout à des professionnels ou travaillant sur la CEE ou hors CEE (pas de TVA, pas de N de TVA intracommunautaire) A celles qui doivent investir lourdement (pas de récupération TVA ) Celles qui veulent embaucher ou sous-traiter Celles où la responsabilité sur les dettes est importante Aux personnes souhaitant des revenus conséquents

65

66 Numéro indigo 0,12 /mn Tous renseignements sur le statut de l Auto-Entrepreneur Ce service est assuré par l ACOSS et le RSI Lundi à vendredi, 8h à 18h30

67

68 Liste indicative des activités totalement affiliées au RSI à titre social et relevant fiscalement des BNC - les astrologues, voyants et autres sciences occultes ; - les cartomanciens ; - les guérisseurs, magnétiseurs et rebouteux ; Et, sous conditions : - les adjudicataires de droits communaux ( «placiers» sur les marchés ) - les intermédiaires du commerce et de l industrie : courtiers, commissionnaires - les «représentants libres» ou «représentants mandataires» (agents commerciaux) - les exploitants d auto-école - les créateurs publicitaires tels que les dessinateurs ou illustrateurs non liés à des agents de publicité ou à des annonceurs par des contrats de travail - les journalistes occasionnels retour

69 A Accompagnateur de groupes Accompagnateur en moyenne montagne Administrateur provisoire étude huissier de justice Agent privé de recherches Aide relationnelle Analyste programmeur Animateur d'art Animateur-speaker Architecte Architecte d'intérieur Architecte d'intérieur Architecte naval Assistant aéroportuaire (agent de sécurité, vigile) Assistant social Attaché de presse Auteur de mots croisés C Capitaine expert Caricaturiste Cartographe Céramiste Chargé d'enquête Ciseleur Coach Coach sportif Coloriste Concepteur Conférencier Conseil artistique Conseil commercial Conseil de gestion Conseil de sociétés Conseil d'entreprise Conseil en brevet d'invention Conseil en communication Conseil en formation Conseil en informatique Conseil en management Conseil en marketing Conseil en organisation Conseil en publicité Conseil en relations publiques Conseil ergonome Conseil financier Conseil littéraire Conseil logistique Conseil médical Conseil qualité comptable Conseil scientifique Conseil social Conseil technique Coordinateur Coordinateur de travaux Correspondants locaux de presse Créateur d'art D Décorateur Décorateur conseil Décorateur ensemblier Designer Dessin chirurgical Dessin de bijoux Dessin de publicité Dessinateur Dessinateur industriel Dessinateur projeteur Dessinateur technique Documentaliste E Économiste conseil Économiste de la construction Écrivain public Éducateur Émailleur Enquêteur social Entraîneur d'échecs Entraîneur sportif Ergothérapeute Esthéticienne à domicile Esthétique industrielle Étalagiste Études de marchés Expert Expert agricole Expert automobiles Expert en écritures Expert en objets d'art Expert forestier Expert judiciaire Expert maritime Expert près les tribunaux Expert tarificateur F Ferronnier d'art Formateur G Géobiologiste Géologue Géomètre Gérant de holding Gérant de tutelle Graphiste Graphologue Guide de montagne

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le fonctionnement de l auto-entrepreneur

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

De 10h00 à 12h00 CCI RENNES Le fonctionnement de l auto-entrepreneur Avec le soutien du Fonds Social Européen «Grâce à l Europe et au Fonds Social, une attention particulière est portée aux personnes fragiles

Pour le créateur d entreprise Pour l entrepreneur déjà en activité. du régime de

SOMMAIRE Qui peut devenir auto- entrepreneur? Qu apporte le régime de l auto-entrepreneur? Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres avantages dont bénéficie

SOMMAIRE Qui peut devenir auto- entrepreneur? Qu apporte le régime de l auto-entrepreneur? Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres avantages dont bénéficie

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

AUTO-ENTREPRENEUR CCI ENTREPRENDRE EN FRANCE. www.auto-entrepreneur.cci.fr. Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Auto-entrepreneur, avec les CCI, faites vos premiers pas de patron CCI ENTREPRENDRE EN FRANCE CRÉATION TRANSMISSION - REPRISE AUTO-ENTREPRENEUR Le guide d information des Chambres de Commerce et d Industrie

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Auto-entrepreneur. Pensez à votre protection sociale. (présenté par Alain Rousselet RSI Centre)

") Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Auto-entrepreneur Pensez à votre protection sociale (présenté par Alain Rousselet RSI Centre) 1 1. La protection sociale en France 2. Le Régime Social des Indépendants (RSI) 3. L Auto-Entrepreneur 2 La

Le Statut de l Auto-entrepreneur Novembre 2013

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

Le Statut de l Auto-entrepreneur Novembre 2013 L auto-entrepreneur- Généralités 2 PAGES Généralités 3 Seuils du statut 5 Régime social Taux de cotisation 8 Validation des trimestres de retraite 9 Taux

P0 C M B N 50782#05 NOTICE DÉCLARATION DE CRÉATION D UNE ENTREPRISE C OMMERCE MÉTIERS BATELLERIE PERSONNE PHYSIQUE Merci de bien vouloir fournir les renseignements demandés qui ont un caractère obligatoire.

P0 C M B N 50782#05 NOTICE DÉCLARATION DE CRÉATION D UNE ENTREPRISE C OMMERCE MÉTIERS BATELLERIE PERSONNE PHYSIQUE Merci de bien vouloir fournir les renseignements demandés qui ont un caractère obligatoire.

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Je suis distributeur It Works, je suis en règle

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

Je suis distributeur It Works, je suis en règle Un seul statut juridique possible: Auto-entrepreneur Les démarches pas à pas dans ce fichier Important Si l'activité de l'auto-entrepreneur est mixte (vente

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Qui peut devenir auto- entrepreneur?...4

1 1 2 S o m m a i r e Qui peut devenir auto- entrepreneur?...4 Qu apporte le régime de l auto-entrepreneur?...6 Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres

1 1 2 S o m m a i r e Qui peut devenir auto- entrepreneur?...4 Qu apporte le régime de l auto-entrepreneur?...6 Pour le créateur d entreprise Pour l entrepreneur déjà en activité Quels sont les autres

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Info «travailleur indépendant»

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

Info «travailleur indépendant» Quels sont les avantages et les inconvénients pour une structure (client) de faire appel à un travailleur indépendant? L équipe permanente est forcément limitée en nombre

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE)

") AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

AIDE A LA CREATION OU REPRISE D'ENTREPRISE PAR LES CHOMEURS (ACCRE) 20/03/2015 Les créateurs d entreprise peuvent sous certaines conditions énumérées ci-dessous et sous réserve de l acceptation de leur

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

DÉCLARATION DE DÉBUT D ACTIVITÉ

P0 Auto-entrepreneur DÉCLARATION DE DÉBUT D ACTIVITÉ AUTO-ENTREPRENEUR PERSONNE PHYSIQUE M G U I D B E F K T ACTIVITÉ COMMERCIALE, ARTISANALE, LIBÉRALE reçue le 1 bis 6 VOUS NE BÉNÉFICIEZ DE CE RÉGIME

P0 Auto-entrepreneur DÉCLARATION DE DÉBUT D ACTIVITÉ AUTO-ENTREPRENEUR PERSONNE PHYSIQUE M G U I D B E F K T ACTIVITÉ COMMERCIALE, ARTISANALE, LIBÉRALE reçue le 1 bis 6 VOUS NE BÉNÉFICIEZ DE CE RÉGIME

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

REPRISE - CREATION D ENTREPRISE

REPRISE - CREATION D ENTREPRISE Stage de préparation à l installation Une équipe de chargés de développement économique à votre écoute Vous souhaitez devenir chef d entreprise, la Chambre de Métiers et

REPRISE - CREATION D ENTREPRISE Stage de préparation à l installation Une équipe de chargés de développement économique à votre écoute Vous souhaitez devenir chef d entreprise, la Chambre de Métiers et

Le guide des formalités

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

Le guide des formalités Tout au long la de votre vie, CMA 30 est là... Sommaire Quelques rappels importants permettant de faciliter la réalisation des formalités auprès du Service Formalités des Entreprises

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

130 Questions Réponses

130 Questions Réponses Pour tout savoir sur le régime auto-entrepreneur Urssaf de Paris région parisienne Avril 2010 I II Sommaire A - Informations générales sur le régime auto-entrepreneur... 3 B - Éligibilité

130 Questions Réponses Pour tout savoir sur le régime auto-entrepreneur Urssaf de Paris région parisienne Avril 2010 I II Sommaire A - Informations générales sur le régime auto-entrepreneur... 3 B - Éligibilité

l Auto- Entrepreneur

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

Guide pratique pour l Auto- Entrepreneur 10 fiches thématiques En partenariat avec Edito Le principal atout du statut d auto-entrepreneur réside dans sa simplicité. Néanmoins, il demeure essentiel de gérer

2015/16. Autoentrepreneur. Bénédicte Deleporte

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

Autoentrepreneur 2015/16 Bénédicte Deleporte Avocat au Barreau de Paris Chargée d enseignement à l Univeristé Paris Est Créteil (UPEC, ex Paris 12) Deleporte Wentz Avocat www.deleporte-wentz-avocat.com

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

Guide juridique et fiscal -entrepreneur

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Dossiers numériques Guide juridique et fiscal -entrepreneur présentation, analyse et commentaires textes et circulaires administratives formulaires et jurisprudences Francis VARENNES Juriste-Fiscaliste

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

ENVIRONNEMENT JURIDIQUE ET SOCIAL DU MUSICIEN MA PETITE ENTREPRISE : MUSICIEN AUTO-ENTREPRENEUR

Fiches pratiques > Professionalisation et gestion de carriàre du musicien > Le musicien interpràte > Environnement juridique et social du musicien > Ma petite entreprise ENVIRONNEMENT JURIDIQUE ET SOCIAL

Fiches pratiques > Professionalisation et gestion de carriàre du musicien > Le musicien interpràte > Environnement juridique et social du musicien > Ma petite entreprise ENVIRONNEMENT JURIDIQUE ET SOCIAL

LE GUIDE DE L'AUTO-ENTREPRENEUR

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

LE GUIDE DE L'AUTO-ENTREPRENEUR Il existe dans notre pays une énergie et un dynamisme considérables. Les Français ont des idées et une farouche envie d entreprendre : aujourd hui, un Français sur deux

CRÉER UNE ENTREPRISE

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

CRÉER UNE ENTREPRISE QUELLES SONT LES ACTIVITES QUI RELEVENT DE LA CHAMBRE DE MÉTIERS ET DE L ARTISANAT? Les professions dans lesquelles sont exercées les activités suivantes font l objet d une inscription

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE GUIDE DE L AUTO-ENTREPRENEUR Mis en place à compter du 1er janvier 2009, le régime de l auto-entrepreneur permet à tous ceux qui ont un projet mais n osent pas le concrétiser de se lancer. L autoentrepreneur

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

LE GUIDE DE L AUTO-ENTREPRENEUR

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

LE GUIDE DE L AUTO-ENTREPRENEUR lancé le J ai 1er janvier 2009 le régime de l auto-entrepreneur pour permettre à tous les Français qui avaient un projet mais n osaient pas le concrétiser d enfin se lancer.

Envoi de l'échéancier de cotisations et contributions sociales 2015

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

Flash du RSI Bretagne aux experts comptables Envoi de l'échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 15 décembre 2014 l

SOMMAIRE. Qui peut devenir auto-entrepreneur? PAGE 2. Qu apporte le régime de l auto-entrepreneur? PAGE 4

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

SOMMAIRE Qui peut devenir auto-entrepreneur? PAGE 2 Qu apporte le régime de l auto-entrepreneur? PAGE 4 Quels sont les autres avantages dont bénéficie l auto-entrepreneur? PAGE 14 Changer de régime PAGE

Guide d utilisation. www.lautoentrepreneur.fr. des services en ligne. Le portail des auto-entrepreneurs

Le portail des auto-entrepreneurs www.lautoentrepreneur.fr Guide d utilisation des services en ligne 1 3 S inscrire pour déclarer et payer Déclarer et payer en ligne Gérer votre compte en ligne Bienvenue

Le portail des auto-entrepreneurs www.lautoentrepreneur.fr Guide d utilisation des services en ligne 1 3 S inscrire pour déclarer et payer Déclarer et payer en ligne Gérer votre compte en ligne Bienvenue

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

bilan d étape après 6 mois de mise en œuvre

l auto entrepreneur bilan d étape après 6 mois de mise en œuvre Hervé NOVELLI Secrétaire d Etat chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services et de

l auto entrepreneur bilan d étape après 6 mois de mise en œuvre Hervé NOVELLI Secrétaire d Etat chargé du Commerce, de l Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services et de

c est facile! Devenir auto-entrepreneur dans le secteur des services à la personne www.liberty-home.fr

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

Liberty Home invente le service à la personne équitable Devenir auto-entrepreneur dans le secteur des services à la personne c est facile! www.liberty-home.fr Qui somme nous? Créez votre propre emploi

Les mesures en faveur de la création reprise et transmission d entrepise

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Les mesures en faveur de la création reprise et transmission d entrepise 2 Les mesures en faveur de la création reprise et transmission d entreprise PRÉSENTATION La loi de modernisation de l économie du

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

La protection sociale

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

Profession libérale Hors secteur médical et paramédical La protection sociale du créateur d entreprise ( ) 16 e édition - À jour au 1 er janvier 2015 1 Services aux cotisants Études et statistiques Services

Mode d emploi. de la dématérialisation. www.lautoentrepreneur.fr. Le portail des auto-entrepreneurs

Le portail des auto-entrepreneurs www.lautoentrepreneur.fr Mode d emploi de la dématérialisation 1 S inscrire pour déclarer et payer Déclarer et payer en ligne Gérer votre compte en ligne Bienvenue sur

Le portail des auto-entrepreneurs www.lautoentrepreneur.fr Mode d emploi de la dématérialisation 1 S inscrire pour déclarer et payer Déclarer et payer en ligne Gérer votre compte en ligne Bienvenue sur

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

ASSURANCES MIDI-PYRENEES. Mandataire d intermédiaire d assurance. Réussir ensemble

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

1 ASSURANCES MIDI-PYRENEES Mandataire d intermédiaire d assurance Réussir ensemble 2 La création de votre entreprise: une opportunité! Vous souhaitez assurer votre emploi en devenant Mandataire d'intermédiaire

Circulaire du. Vu la loi de modernisation de l'économie n 2008-776 du 4 août 2008 ; Vu les articles 50-0 et 102 ter du code général des impôts ;

RÉPUBLIQUE FRANÇAISE Ministère de la Culture et de la communication NOR: MCCHI001678C Circulaire du Relative à la mise en oeuvre, pour les artistes et techniciens du spectacle, des dispositions de la loi

RÉPUBLIQUE FRANÇAISE Ministère de la Culture et de la communication NOR: MCCHI001678C Circulaire du Relative à la mise en oeuvre, pour les artistes et techniciens du spectacle, des dispositions de la loi

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

QUE PEUT APPORTER l AUTO ENTREPRENARIAT?

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

QUE PEUT APPORTER l AUTO ENTREPRENARIAT? Agenda 1. Présentation d OBK Performance 2. L Auto Entreprenariat pour qui? 3. Avantages 4. Charges sociales, autres charges et impôts 5. L auto Entreprenariat

SOMMAIRE. Ce document présente les principales mesures de cette loi pouvant intéresser les commerçants, les artisans et les très petites entreprises.

Nouvelles mesures Plus d informations sur www.apce.com Loi relative à l artisanat et commerce et aux très petites entreprises Loi n 2014 du 18 juin 2014, parue au journal officiel du 19 juin 2014 Ce document

Nouvelles mesures Plus d informations sur www.apce.com Loi relative à l artisanat et commerce et aux très petites entreprises Loi n 2014 du 18 juin 2014, parue au journal officiel du 19 juin 2014 Ce document

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

Chapitre Ier : Qualifications.

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

1. PRESENTATION DU REGIME DE L AUTO-ENTREPRENEUR

SOMMAIRE 2 1. PRESENTATION DU REGIME DE L AUTO-ENTREPRENEUR 3 La loi n 2008-776 du 4 août 2008 de modernisation de l économie a mis en place, depuis le 1er janvier 2009, un régime incitatif et simplifié

SOMMAIRE 2 1. PRESENTATION DU REGIME DE L AUTO-ENTREPRENEUR 3 La loi n 2008-776 du 4 août 2008 de modernisation de l économie a mis en place, depuis le 1er janvier 2009, un régime incitatif et simplifié

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

LES PRINCIPALES AIDES AUX CREATEURS D ENTREPRISE AVRIL 2015 LES PRINCIPALES AIDES AUX CREATEURS Sommaire 2 SOMMAIRE : DISPOSITIF ACCRE 3 à 6 L ARE ou l ARCE 7 à 9 DISPOSITIF NACRE 10 à 13 FINANCEMENTS

Artisan Commerçant Industriel Profession libérale

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Mars Février 2011 2008 Artisan Commerçant Industriel Profession libérale / votre projet d entreprise / du projet à la création / votre protection sociale artisans commerçants professions libérales auto

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

DISPOSITIFS Aides à la création d'entreprises

DISPOSITIFS Aides à la création d'entreprises JUILLET 2014 ACCRE - AIDE AUX CHÔMEURS CRÉATEURS OU REPRENEURS D'ENTREPRISE Web : http://vosdroits.service-public.fr/pme/r17122.xhtml Type d'aide : Aide à

DISPOSITIFS Aides à la création d'entreprises JUILLET 2014 ACCRE - AIDE AUX CHÔMEURS CRÉATEURS OU REPRENEURS D'ENTREPRISE Web : http://vosdroits.service-public.fr/pme/r17122.xhtml Type d'aide : Aide à

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010 AFFILIATION COUVERTURE SOCIALE PLURIACTIVITE CREATION D ACTIVITE Ce petit mémento à pour objectif de vous présenter

TRAVAILLEUR INDEPENDANT MEMENTO SOCIAL DEMARRER UNE ACTIVITE INDEPENDANTE version 01/2010 AFFILIATION COUVERTURE SOCIALE PLURIACTIVITE CREATION D ACTIVITE Ce petit mémento à pour objectif de vous présenter

ACCRE LISTE DES BENEFICIAIRES. Personnes visées à l'article L.351-24 du code du travail à savoir :

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

LISTE DES BENEFICIAIRES Personnes visées à l'article L.351-24 du code du travail à savoir : o Demandeur d'emploi indemnisé o Demandeur d'emploi non indemnisé inscrit à l'anpe 6 mois au cours des 18 derniers

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

AUTO ENTREPRENEUR EXERCANT UNE ACTIVITE ARTISANALE

AUTO ENTREPRENEUR EERCANT UNE ACTIVITE ARTISANALE Pour s informer sur les modalités de fonctionnement du régime de l auto entrepreneur, la Chambre de Métiers et de l Artisanat du Rhône propose au sein

AUTO ENTREPRENEUR EERCANT UNE ACTIVITE ARTISANALE Pour s informer sur les modalités de fonctionnement du régime de l auto entrepreneur, la Chambre de Métiers et de l Artisanat du Rhône propose au sein

24/12/2008 - Questions/réponses posées sur le Salon de la micro-entreprise et lors de la manifestation organisée par Hervé Novelli

Page 1 sur 6 Nouvelles mesures 24/12/2008 - Questions/réponses posées sur le Salon de la micro-entreprise et lors de la manifestation organisée par Hervé Novelli Vous avez été nombreux à poser des questions

Page 1 sur 6 Nouvelles mesures 24/12/2008 - Questions/réponses posées sur le Salon de la micro-entreprise et lors de la manifestation organisée par Hervé Novelli Vous avez été nombreux à poser des questions

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection