Eléments de débat ACPR. Vous trouverez dans ce document :

|

|

|

- Maurice Larochelle

- il y a 8 ans

- Total affichages :

Transcription

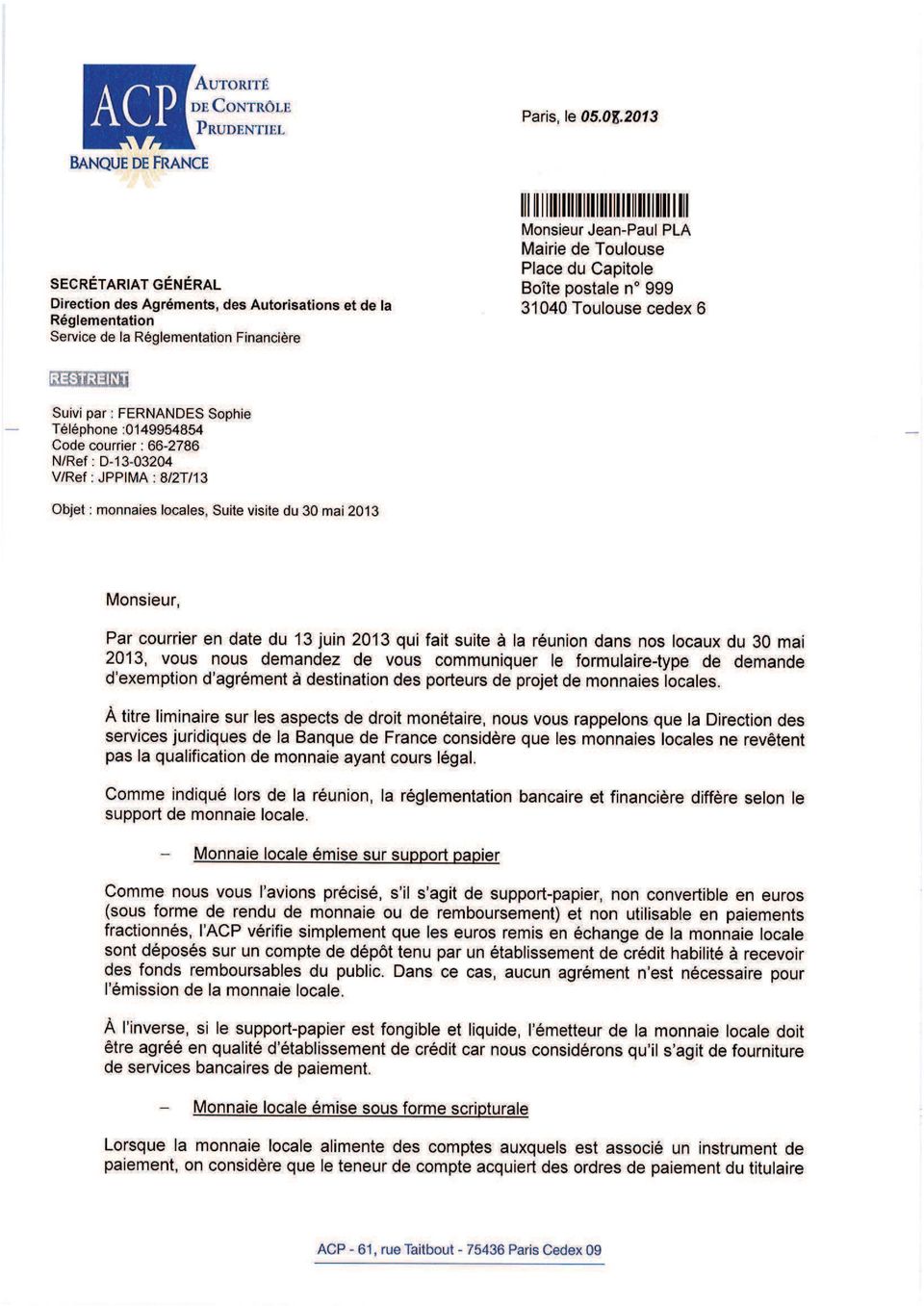

1 Eléments de débat ACPR Vous trouverez dans ce document : 1. Le courrier de l ACP (Autorité de Contrôle Prudentiel) qui fournit un premier cadre en vue d une reconnaissance légale (ou non) de nos projets de MLC. 2. Une lecture de ce courrier qui vise à repérer les termes à définir. 3. Des définitions (techniques) de certains termes techniques. 4. A partir de ce courrier de l ACP, un schéma juridique. 5. Un extrait de la revue de l ACPR (l ACP est devenue l ACPR : et de Résolution), n 14 de septembre 2013 qui reprend quasiment le courrier du mois d août, sauf quelques changements non négligeables. 6. Un tableau de 3 colonnes : - Dans la première colonne : listing des termes techniques - Dans la colonne du milieu : tout un ensemble d expérimentations monétaires caractéristiques des enjeux politiques de nos projets de MLC - Dans la troisième colonne : s y trouveront les questions que la confrontation du cadre juridique (possible) et des enjeux politiques (possibles) ne manqueront pas de susciter. - La quatrième colonne, celle des réponses ne pourra pas être déjà écrite. Mais l enjeu pour le réseau des MLC sera très clair : ce seront les réponses communes qui définiront vraiment l identité du réseau. Tableau des cadres, des enjeux, des questions (et des réponses) : La lecture des 5 premiers documents nourrit la première colonne ; nous avons essayé, Annie et moi, de les ranger dans un ordre logique. La deuxième colonne : pour le moment, il ne faut pas la lire en vis à vis de la première colonne (pour le moment, elle est rangée suivant 3 grandes façons de penser l économie : libéralisme, Keynes, Polanyi). Une grande partie de la discussion devra justement consister à «ranger» en vis à vis les lignes des deux premières colonnes. Par exemple : la fongibilité permet-elle la reconversion? La liquidité permet-elle d utiliser une fraction du fonds de réserve pour une immobilisation foncière ou un capital-risque pour relocaliser une production? Ce travail de «rangement» - moment éminemment «politique» - devra se faire en commun, lors de la discussion du dimanche matin de la rencontre de Dinan : il suscitera des questions qui devront déjà être listées dans la troisième colonne. Bonne lecture (bonne prise de tête) Michel Lepesant

, n 14 de septembre 2013 qui reprend quasiment le courrier du mois d août, sauf quelques changements non négligeables. 6.")

2

3

4 Courrier de l ACP en date du 8 août 2013 (suite à échanges préalables entre ACP / réseaux MLC + SOL Le courrier distingue ensuite 3 cas selon le support : 1. Support papier 2. Forme scripturale 3. Forme électronique Le Manifeste met explicitement en avant le support papier, commençons par lui. Explication naïve du texte : - «Fongible» signifierait : convertible (en euros soit pour rembourser/reconvertir, soit pour rendre la monnaie) + utilisable en paiements fractionnés. - «Liquide» implique que les euros convertis en MLC soient déposés sur un compte de dépôts (d un établissement de crédit ) pour qu ils soient remboursables, dans un délai le plus bref possible - Remarque : une monnaie non-fongible ne pourrait donc pas être liquide (pas de reconversion possible pour rembourser). La liquidité implique la fongibilité, au moins pour le remboursement. C est donc le remboursement qui relie liquidité et fongibilité. Que serait une MLC support papier non fongible? Que serait une MLC support papier non liquide? Qui est l émetteur de la monnaie locale? Est-ce l association? Qu est-ce qu un établissement de crédit? Qu est-ce qu un service bancaire de paiement?

pour qu ils soient remboursables, dans un délai le plus bref possible -")

5 Les MLC ont-elles une forme scripturale? Et pour la forme électronique? Dans tous les cas, l ACP prévoit des possibilités d exemption d agrément : Pour commencer à nous repérer dans ce courrier, nous disposons de deux travaux préparatoires : - celui du SOL : des définitions - celui de Marie Fare : un schéma récapitulatif de la qualification juridique des monnaies locales complémentaires au regard du code monétaire et financier. Marie conclut : les MLC support papier ne seraient pas des «services de paiement» mais des «services bancaires de paiement». Il me semble que c est plus large encore : nous serions des «moyens de paiements».

6 Définitions Fongible : Se dit de choses qui se consomment par l'usage et peuvent être remplacées par des choses de même nature, de même qualité. Peut s'échange contre une monnaie de même valeur, même nature, même quantité. Interchangeable, pas individualisé, déterminé par leur espèce. Rendu de manière égale. Liquide : Grevé d'aucune charge, argent immédiatement disponible en espèce. Aptitude d'un actif à être convertible à bref délai. Le terme liquide qualifie le fait de détenir des espèces, monnaie papier et pièces. Par ailleurs, le fait d être liquide peut également apprécier la capacité d un agent économique à mobiliser et à convertir des actifs mobiliers ou immobiliers en des actifs monétaires et de pouvoir ainsi faire face a ses dépenses immédiates. Émetteur : Personne ou organisme qui émet de la monnaie et des titres. Émettre : produire en envoyant dehors, ce sont les banques qui émettent les Sols. Monnaie scripturale : Ensemble de moyens de paiement autres que les billets de banque et les espèces de monnaie. La monnaie scripturale est une écriture de compte. Paiement fractionné : Diviser en partie. Le paiement fractionné est un crédit payant ou un crédit gratuit proposé par un établissement financier ou un e-commerçant. Le paiement fractionné est utilisé lors d un achat d un bien à la consommation ou d un service en ligne offrant la possibilité à l acheteur de devenir un emprunteur en payant par fractions ses dépenses(fractionnement temporel de la charge). Monnaie électronique : Le terme de "monnaie électronique" est nouveau et non codifié de façon précise. Il est employé de façon instable et peut s'appliquer à des réalités différentes, qui, ellesmêmes, sont en pleine évolution. L'usage peine à différencier les dispositifs électroniques de paiement, qui connaissent une vague d'innovations importantes et une monnaie électronique proprement dite, éventuellement distincte des monnaies fiduciaires et scripturales. Dans une conception large, une monnaie serait "électronique" dès lors qu'elle serait conservée sur des supports électroniques et utilisés par des dispositifs eux-mêmes

7 électroniques. Comme tous les systèmes comptables bancaires sont actuellement informatisés, l'authentification d'un titulaire d'un compte et la preuve de son avoir monétaire sont toujours tenus sur support électronique et la majorité des mouvements sur ces comptes sont des transactions électroniques (virement, paiement par carte de crédit, prise de billets aux Gab qui exige une carte de retrait ou une carte de crédit, etc.). Les billets et les pièces seraient les seules formes monétaires non électroniques. Le chèque serait la dernière forme non électronique d'usage d'un compte de dépôt. Établissement de crédit : Un établissement de crédit est une personne morale effectuant à titre de profession habituelle des opérations de banque : les opérations de banque comprennent la réception de fonds du public, les opérations de crédit, ainsi que la mise à la disposition de la clientèle ou la gestion de moyens de paiement. Les établissements de crédit (soumis à la loi bancaire de 1984 et, surtout, aux dispositions fréquemment revues du Code Monétaire et Financier ou COMOFI) sont la première des trois catégories d'établissements qui composent le paysage bancaire et financier français qui inclut en plus les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) et les entreprises d'investissement. La crise financière, bancaire, économique et sociale majeure qui s'est installée depuis 2008 apporte des transformations fortes à ces établissements de crédit, ainsi qu'une réflexion intense sur leur rôle dans l'économie, leur gouvernance et leur contrôle par la société.

. Les billets et les pièces seraient les seules formes monétaires non Le chèque serait la dernière forme non électronique d'usage d'un compte de dépôt.")

8 Schéma récapitulatif de la qualification juridique des monnaies locales complémentaires au regard du code monétaire et financier Marie Fare, Triangle, Université Lyon 2, Monnaies en débat, contribution au groupe sharelex, extrait du rapport «Les monnaies sociales et complémentaires dans les dynamiques territoriales françaises et internationales aujourd hui : état des lieux, leçons et perspectives» Les MLC sontelles des moyens de paiement? Non Bon d achat, chèque cadeau 3 critères cumulatifs : Fractionnable? Remboursable? Rendu de monnaie? Oui Réglementation bancaire applicable Agrément ACP 3 catégories de moyens de paiement Services bancaires de paiement Monnaie électronique Services de paiement L émetteur de la MLC doit avoir l agrément d établissement de crédit L émetteur de la MLC doit avoir l agrément d établissement de monnaie électronique L émetteur de la MLC doit avoir l agrément d établissement de paiement Possibilité d exemption si les opérations sont réalisées au sein d un réseau limité de personnes acceptant ces moyens de paiement OU pour un éventail limité de biens ou de services Exemption d agrément (L II CMF) Exemption d agrément (L I CMF) Exemption d agrément (L II CMF)

9 Dans une première approche, les MLC sur support papier entrent dans l exclusion de l article L314-3 III : «N est pas considérée comme un service de paiement : 1 La réalisation d opérations fondées sur l un des documents suivants, tiré sur le prestataire de services de paiement en vue de mettre des fonds à la disposition du bénéficiaire : a) Un titre de service sur support papier ; b) Un chèque de voyage sur support papier ; c) Un mandat postal sur support papier tel que défini par l Union postale universelle» Dans la mesure où l ensemble des titres sur support papier entrerait dans cette exclusion, les MLC ne seraient pas des services de paiement. Néanmoins comme elles seraient des moyens de paiement au sens de l article L311-3 («sont considérés comme moyens de paiement tous les instruments qui permettent à toute personne de transférer des fonds, quel que soit le support ou le procédé technique utilisé»), elles sont considérées comme des services bancaires de paiement. Cette qualification semble celle retenue par l ACPR.

10 PROTECTION DE LA CLIENTÈLE LES MONNAIES Retour sur le rôle de l Autorité de contrôle prudentiel et de résolution face au développement des monnaies locales sur le territoire national L ACPR DOIT APPRÉCIER AU CAS PAR CAS, SELON LES CARACTÉRISTIQUES SPÉCIFIQUES DE CHAQUE PROJET, SI L ÉMISSION D UNE MONNAIE LOCALE RELÈVE OU NON DE LA QUALIFICATION D OPÉRATIONS DE MISE À DISPOSITION DE LA CLIENTÈLE OU DE GESTION DES MOYENS DE PAIEMENT. Les initiatives de création de monnaies locales existantes ou en cours de créa s explique notamment par la volonté de nombreuses collectivités territoriales de favoriser les échanges locaux en lien le plus souvent avec des préoccupations Bien qu il ne s agisse pas de monnaies à naies ayant cours légal, elles n en sont pas moins, pour certaines, un moyen de paiement encadré par la réglementation Dans ce contexte, l Autorité de contrôle prudentiel et de résolution doit apprécier au cas par cas, selon les caractéristiques d une monnaie locale relève ou non de la position de la clientèle ou de gestion des Le cas échéant, ces activités supposent un agrément de l ACPR qui diffère selon la des dérogations à l agrément ont été pré LA QUALIFICATION DU SUPPORT DE MONNAIE LOCALE Les monnaies locales sont émises sous Par ailleurs, les opérations de mise à dispo sition ou gestion de moyens de paiement comprennent les services bancaires de tés d émission et de gestion de monnaie électronique et les services de paiement Les monnaies locales émises sur support papier Les monnaies locales émises sur sup coupons de monnaies locales sont phy siquement remis contre des euros auprès de commerçants ou directement auprès Ensuite, il n y a plus qu à les utiliser auprès Lorsque ces coupons ne sont ni rembour sables, ni fractionnables et ne donnent lieu à aucun rendu de monnaie, ils ne relèvent pas du champ d application de remboursables, fractionnables ou per mettent un rendu de monnaie, l Autorité de contrôle prudentiel et de résolution considère qu il s agit d instruments de paiement relevant des services bancaires Les monnaies locales scripturales Lorsque les monnaies locales alimentent des comptes auxquels est associé, ou non, un instrument de paiement, le teneur de compte acquiert des ordres de paie ensuite par virement des unités de mon Ces monnaies locales relèvent de la four Les monnaies locales sous forme électronique Lorsque les monnaies locales sont émises 14

11 PROTECTION DE LA CLIENTÈLE LOCALES contre remise d euros, il s agit d émission et gestion de AGRÉMENT OU EXEMPTION DE L ÉMETTEUR Selon le support envisagé, un agrément de l ACPR peut être Émetteur de monnaie locale sur support papier Lorsque les monnaies locales sont remboursables, fraction nables ou permettent un rendu de monnaie, elles relèvent du champ d application de la réglementation bancaire et l entreprise déclarante, dans un délai de trois mois à comp L exemption est accordée à l émetteur de l instrument de CARTE DE FRANCE DES MONNAIES LOCALES Émetteur de monnaie locale scripturale Les monnaies locales émises sous une forme scripturale relèvent de la fourniture de services de paiement qui est monnaie électronique ou aux établissements de paiement habilités à intervenir en France en application de l article Émetteur de monnaie locale sous forme de monnaie électronique sont réservées aux émetteurs de monnaie électronique, En circulation (28) Projet (27) Les exemptions Le code monétaire et financier prévoit des possibilités d exemption d agrément pour les entreprises qui proposent l ACPR dispose néanmoins d un droit d opposition lorsqu il estime que les conditions de l exemption ne sont pas rem 15

12 Encadrement juridique Enjeux politiques Nos questions Support papier Fongibilité Conversion Liquidité Reconversion Remboursable Charte Rendu de monnaie Convention Paiement fractionné Relocalisation Forme scripturale Avance de trésorerie Forme électronique Fonds de soutien Service de paiement Service bancaire de paiement Moyens de paiement (services bancaires + monnaie électronique + service de paiement) Titres spéciaux de paiement Fonte Fractionner le fonds de réserve (pouvoir d achat à la production) Immobilisation foncière du fonds de réserve Etablissement de crédit Agrément / Exemption Finance solidaire Emission / création Monnaie-temps fiscale Entreprise / Association

Immobilisation foncière du fonds de réserve Etablissement de crédit Agrément / Exemption Finance solidaire Emission / création Monnaie-temps fiscale")

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

GUIDE DU FINANCEMENT PARTICIPATIF (CROWDFUNDING) A DESTINATION DES PLATES-FORMES ET DES PORTEURS DE PROJET

A DESTINATION DES PLATES-FORMES ET DES PORTEURS DE PROJET") GUIDE DU FINANCEMENT PARTICIPATIF (CROWDFUNDING) A DESTINATION DES PLATESFORMES ET DES PORTEURS DE PROJET Selon les modalités de financement retenues, un opérateur de crowdfunding peut être soumis au respect

GUIDE DU FINANCEMENT PARTICIPATIF (CROWDFUNDING) A DESTINATION DES PLATESFORMES ET DES PORTEURS DE PROJET Selon les modalités de financement retenues, un opérateur de crowdfunding peut être soumis au respect

Sénégal. Textes d application de la loi relative à la promotion de la bancarisation

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Sommaire. Vos opérations avec l étranger... 10-11. Vos opérations de change... 12-13. Les incidents de fonctionnement... 12-13

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Recommandation sur la commercialisation des comptes à terme

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012 1 Contexte Dans le cadre de son action de veille sur la publicité et les nouveaux produits, l ACP a constaté sur

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

6. MONNAIE, CRÉDIT ET DETTE

6. MONNAIE, CRÉDIT ET DETTE INTRODUCTION 280. Le présent chapitre passe en revue les principales questions que pose aux pays la définition des agrégats de la monnaie, du crédit et de la dette. Il sert

6. MONNAIE, CRÉDIT ET DETTE INTRODUCTION 280. Le présent chapitre passe en revue les principales questions que pose aux pays la définition des agrégats de la monnaie, du crédit et de la dette. Il sert

Le compte bancaire est un compte ouvert. Foire aux questions. Le COMPTE et son fonctionnement. Trouvez des réponses à vos questions.

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Aperçu des prix SOMMAIRE. Valables à partir du 1 er janvier 2015. Sous réserve de modifications

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix Valables à partir du 1 er janvier 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Lignes directrices relatives à la relation d affaires et au client occasionnel

Avril 2012 Lignes directrices relatives à la relation d affaires et au client occasionnel Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Avril 2012 Lignes directrices relatives à la relation d affaires et au client occasionnel Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Conditions Tarifaires Février 2015

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Réussir votre migration à SEPA. Mode d emploi à destination des entreprises

Réussir votre migration à SEPA Mode d emploi à destination des entreprises Migrer à SEPA : c est indispensable! Après le passage des marchés financiers (1999) et de la monnaie (2002) à l euro, l Europe

Réussir votre migration à SEPA Mode d emploi à destination des entreprises Migrer à SEPA : c est indispensable! Après le passage des marchés financiers (1999) et de la monnaie (2002) à l euro, l Europe

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Aperçu des prix SOMMAIRE. Valable à partir du 1 er septembre 2015. Sous réserve de modifications

Aperçu des prix Valable à partir du 1 er septembre 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Aperçu des prix Valable à partir du 1 er septembre 01 Sous réserve de modifications Les dispositions contractuelles régissant les relations d affaires avec la Banque Cantonale Bernoise SA sont en vigueur.

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Retour sur un statut juridique atypique : la société de financement à double agrément

Page 1 sur 5 Imprimé par edeabreu@kramerlevin.com Cette impression est à usage strictement personnel. Si vous souhaitez utiliser cet article à des fins collectives, merci de contacter Revue Banque. Accueil

Page 1 sur 5 Imprimé par edeabreu@kramerlevin.com Cette impression est à usage strictement personnel. Si vous souhaitez utiliser cet article à des fins collectives, merci de contacter Revue Banque. Accueil

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

Convention passée avec une banque à un prix déterminé et périodique pour la mise à disposition régulière ou pour l usage habituel de services.

LEXIQUE LEXIQUE DES OPERATIONS BANCAIRES COURANTES Ce lexique a été élaboré par la CRCO à partir d une concertation entre les banques, les pouvoirs publics et les associations de consommateurs sous l égide

LEXIQUE LEXIQUE DES OPERATIONS BANCAIRES COURANTES Ce lexique a été élaboré par la CRCO à partir d une concertation entre les banques, les pouvoirs publics et les associations de consommateurs sous l égide

Proposition liée à l utilisation des débits intermembres Comprend un cadre de travail proposé pour la correction des erreurs de paiement de facture

Proposition liée à l utilisation des débits intermembres Comprend un cadre de travail proposé pour la correction des erreurs de paiement de facture juillet 2012 SOMMAIRE 3 I. CONTEXTE ET PRÉSENTATION 6

Proposition liée à l utilisation des débits intermembres Comprend un cadre de travail proposé pour la correction des erreurs de paiement de facture juillet 2012 SOMMAIRE 3 I. CONTEXTE ET PRÉSENTATION 6

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Barème tarifaire applicable à partir du 1 er janvier 2014

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

le Fichier central des chèques (FCC) et le Fichier national des chèques irréguliers (FNCI),

et le Fichier national des chèques irréguliers (FNCI),") Le rôle du Fichier central des chèques et du Fichier national des chèques irréguliers Note d information La Banque de France a reçu du législateur la mission de «veiller au bon fonctionnement et à la sécurité

Le rôle du Fichier central des chèques et du Fichier national des chèques irréguliers Note d information La Banque de France a reçu du législateur la mission de «veiller au bon fonctionnement et à la sécurité

MONNAIE ET PAIEMENTS ELECTRONIQUES. A - Paiements électroniques. B - Monnaie électronique. Sommaire. I - Textes luxembourgeois

COMMERCE ELECTRONIQUE - Monnaie et paiements électroniques 163 MONNAIE ET PAIEMENTS Sommaire A - Paiements électroniques I - Textes luxembourgeois 1. Loi du 14 août 2000 relative au commerce électronique

COMMERCE ELECTRONIQUE - Monnaie et paiements électroniques 163 MONNAIE ET PAIEMENTS Sommaire A - Paiements électroniques I - Textes luxembourgeois 1. Loi du 14 août 2000 relative au commerce électronique

COMMENT OPTIMISER SA GESTION DE DEVISES?

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

Dossier spécial Après une reprise observée en 2012 et 2013 (de l ordre de 2 et 2,5 %), l Organisation Mondiale du Commerce prévoit une croissance du commerce international de l ordre de 4 à 4,5 % en 2014.

Tarification du teneur de compte Cortal Consors

Tarification du teneur de compte Cortal Consors Applicable à partir du 1er Juillet 2009 aux clients suivis par les Conseillers Financiers Indépendants GESTION COURANTE DES COMPTES 2-3 OPCVM Opérations

Tarification du teneur de compte Cortal Consors Applicable à partir du 1er Juillet 2009 aux clients suivis par les Conseillers Financiers Indépendants GESTION COURANTE DES COMPTES 2-3 OPCVM Opérations

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

ORGANISATION ET SURVEILLANCE DES SYSTÈMES DE PAIEMENT

n 4 Note d information systèmes et moyens de paiement au maroc rôle et responsabilités de bank al-maghrib L une des principales missions confiées à Bank Al-Maghrib est de veiller au bon fonctionnement

n 4 Note d information systèmes et moyens de paiement au maroc rôle et responsabilités de bank al-maghrib L une des principales missions confiées à Bank Al-Maghrib est de veiller au bon fonctionnement

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Tarification du teneur de compte Cortal Consors

Tarification du teneur de compte Cortal Consors Applicable aux clients suivis par les Conseillers Financiers Indépendants à partir du 1 er avril 2010 GESTION COURANTE DES COMPTES 2-3 OPCVM Opérations &

Tarification du teneur de compte Cortal Consors Applicable aux clients suivis par les Conseillers Financiers Indépendants à partir du 1 er avril 2010 GESTION COURANTE DES COMPTES 2-3 OPCVM Opérations &

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

Conditions Générales d Utilisation des cartes cadeaux CA DO CARTE au 12/09/2013 (Applicables aux Cartes d un montant inférieur ou égal à 150 )

") Conditions Générales d Utilisation des cartes cadeaux CA DO CARTE au 12/09/2013 (Applicables aux Cartes d un montant inférieur ou égal à 150 ) Les présentes conditions générales régissent l utilisation

Conditions Générales d Utilisation des cartes cadeaux CA DO CARTE au 12/09/2013 (Applicables aux Cartes d un montant inférieur ou égal à 150 ) Les présentes conditions générales régissent l utilisation

Barème tarifaire applicable à partir du 1 er janvier 2015

Professionnels Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2015 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. *Portant sur

Professionnels Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2015 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. *Portant sur

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE)

") BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

BARÈME PARTICULIERS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER FÉVRIER 2014 (EN F.CFP - TSS 5 % INCLUSE) EXTRAIT STANDARD DES TARIFS Dans le but de vous faciliter la lecture de ses barèmes tarifaires, la

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

GUIDE DE GESTION BANCAIRE

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

1. QUELS SONT LES MARCHES CONCERNES?... 2 2. QUELS SONT LES INSTRUMENTS FINANCIERS CONCERNES?... 2 3. QUI DOIT DECLARER?... 2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

Position AMF n 2006-14 Questions réponses sur les obligations de déclaration des opérations réalisées par les dirigeants, leurs proches et les personnes assimilées Textes de référence : articles L. 621-18-2

Le droit au compte. Direction de la Surveillance des relations entre les particuliers et la sphère financière

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

L apparition des transferts électroniques de fonds aux points de vente (TEF/PV)

") 6 L apparition des transferts électroniques de fonds aux points de vente (TEF/PV) Le contexte global Les services de transfert électronique de fonds aux points de vente ont fait leur apparition durant

6 L apparition des transferts électroniques de fonds aux points de vente (TEF/PV) Le contexte global Les services de transfert électronique de fonds aux points de vente ont fait leur apparition durant

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013

au 01/01/2013") Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

monnaie Dar As-Sikkah, entité appartenant à Bank Al-Maghrib, fabrique les pièces de Et les billets de banque en circulation

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

Demande d'ouverture de compte d'instruments financiers

Gérer son patrimoine Demande d'ouverture de compte d'instruments financiers axabanque.fr Demande d ouverture de compte d intruments financiers Toutes les informations doivent être renseignées pour le traitement

Gérer son patrimoine Demande d'ouverture de compte d'instruments financiers axabanque.fr Demande d ouverture de compte d intruments financiers Toutes les informations doivent être renseignées pour le traitement

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

GLOSSAIRE Banque au quotidien et crédit

GLOSSAIRE Secrétariat général du CCSF Juin 2010 145 1001 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L122-5 2 et 3 a du Code de la propriété intellectuelle

GLOSSAIRE Secrétariat général du CCSF Juin 2010 145 1001 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L122-5 2 et 3 a du Code de la propriété intellectuelle

Crowdfunding. Présentation conférence EIFR -18 décembre2014

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

Crowdfunding Présentation conférence EIFR -18 décembre2014 Marie-Agnès NICOLET Présidente fondatrice de Regulation Partners marieagnes.nicolet@regulationpartners.com +33.6.58.84.77.40 / +33.1.46.22.65.34

Type d assurance-vie. Garanties Garanties principales :

Fiche Info Financière assurance-vie pour des assurances liées à des fonds d investissement Optilife 2 Luxembourg Type d assurance-vie Garanties Garanties principales : Optilife 2 Luxembourg est un contrat

Fiche Info Financière assurance-vie pour des assurances liées à des fonds d investissement Optilife 2 Luxembourg Type d assurance-vie Garanties Garanties principales : Optilife 2 Luxembourg est un contrat

Rév. 2014-02. Ligne directrice 6G : Tenue de documents et vérification de l identité des clients Entités financières

Rév. 2014-02 Ligne directrice 6G : Tenue de documents et vérification de l identité des clients Entités financières Ligne directrice 6G : Tenue de documents et vérification de l identité des clients Entités

Rév. 2014-02 Ligne directrice 6G : Tenue de documents et vérification de l identité des clients Entités financières Ligne directrice 6G : Tenue de documents et vérification de l identité des clients Entités

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs 1

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

Plan du cours. I. La création monétaire dans un système bancaire non hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Michel STORCK 17. Le dispositif de la finance participative repose sur l intervention de trois acteurs :

LE FINANCEMENT PARTICIPATIF (CROWDFUNDING) Michel STORCK 17 Le crowdfunding, appelé également financement participatif, est une technique de financement de projets de création d'entreprise qui utilise

LE FINANCEMENT PARTICIPATIF (CROWDFUNDING) Michel STORCK 17 Le crowdfunding, appelé également financement participatif, est une technique de financement de projets de création d'entreprise qui utilise

MARCHE PUBLIC DE FOURNITURES ET DE SERVICES CAHIER DES CLAUSES ADMINISTRATIVES ET TECHNIQUES PARTICULIERES

MARCHE PUBLIC DE FOURNITURES ET DE SERVICES CAHIER DES CLAUSES ADMINISTRATIVES ET TECHNIQUES PARTICULIERES «Emission de titres de transports train et avion et services annexes» Appel d offres ouvert (Article

MARCHE PUBLIC DE FOURNITURES ET DE SERVICES CAHIER DES CLAUSES ADMINISTRATIVES ET TECHNIQUES PARTICULIERES «Emission de titres de transports train et avion et services annexes» Appel d offres ouvert (Article

FICHE D INFORMATION. N hésitez pas à contacter notre service Nominatif Pur au 01 58 62 53 30 ou par mail à l adresse contact@moneta.

FICHE D INFORMATION Toutes vos Questions sur le NOMINATIF PUR Qu est-ce que le Nominatif Pur? Le mode de détention d un titre financier (une part de FCP ou une action de société cotée) de très loin le

FICHE D INFORMATION Toutes vos Questions sur le NOMINATIF PUR Qu est-ce que le Nominatif Pur? Le mode de détention d un titre financier (une part de FCP ou une action de société cotée) de très loin le

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME Mercredi 18 mars 2015 «L argent est partout et tout le temps le nerf de la guerre : les terroristes ont, pour continuer à agir, besoin des financements

DOSSIER DE PRESSE LUTTE CONTRE LE FINANCEMENT DU TERRORISME Mercredi 18 mars 2015 «L argent est partout et tout le temps le nerf de la guerre : les terroristes ont, pour continuer à agir, besoin des financements

Entreprises. Extrait des Conditions Générales de Banque. Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Qu est-ce que le relevé de compte?

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Intermédiaire en opérations de banque et en services de paiement

Intermédiaire en opérations de banque et en services de paiement 1. Qualificati on juri di que Est intermédiaire en opérations de banque et en services de paiement toute personne qui exerce l'intermédiation

Intermédiaire en opérations de banque et en services de paiement 1. Qualificati on juri di que Est intermédiaire en opérations de banque et en services de paiement toute personne qui exerce l'intermédiation

«La commercialisation transfrontalière de produits et services financiers»

«La commercialisation transfrontalière de produits et services financiers» RAPPORT LUXEMBOURGEOIS Me Jean BRUCHER Me Nicolas BERNARDY BRUCHER & ASSOCIES 10, rue de Vianden, L-2680 Luxembourg Tél. : (352)

«La commercialisation transfrontalière de produits et services financiers» RAPPORT LUXEMBOURGEOIS Me Jean BRUCHER Me Nicolas BERNARDY BRUCHER & ASSOCIES 10, rue de Vianden, L-2680 Luxembourg Tél. : (352)

Extrait Standard des tarifs

BANQUE MISR SUCCURSALE DE PARIS Extrait Standard des tarifs 1) Ouverture, fonctionnement et suivi de votre compte a) Ouverture, transformation, clôture gratuit b) Relevés de compte gratuit c) Service de

BANQUE MISR SUCCURSALE DE PARIS Extrait Standard des tarifs 1) Ouverture, fonctionnement et suivi de votre compte a) Ouverture, transformation, clôture gratuit b) Relevés de compte gratuit c) Service de

CONDITIONS TARIFAIRES

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque APPLICABLES AU 1 er Janvier 2015 www.groupamabanque.com EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous

Clientèle des particuliers CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque APPLICABLES AU 1 er Janvier 2015 www.groupamabanque.com EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous

RENCONTRES. Autour de S PA. Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises

RENCONTRES Autour de S PA Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises Une action partenariale en VENDEE menée par : La Chambre de Commerce et d Industrie

RENCONTRES Autour de S PA Le 3 juin 2013 à destination des Experts-comptables Le 26 juin 2013 à destination des Entreprises Une action partenariale en VENDEE menée par : La Chambre de Commerce et d Industrie

SADC Document de référence

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

Sommaire Votre Compte Oligo........................... 4-5 Votre compte de dépôt au quotidien....... 6-9

Sommaire Page Votre Compte Oligo........................... 4-5 La rémunération des liquidités du Compte Oligo Les avantages du Compte Oligo Les prestations incluses dans le Compte Oligo La cotisation

Sommaire Page Votre Compte Oligo........................... 4-5 La rémunération des liquidités du Compte Oligo Les avantages du Compte Oligo Les prestations incluses dans le Compte Oligo La cotisation

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Tarification. des Opérations de caisse. Services relatifs aux comptes. Frais et commissions 8 (1)

") Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

COMPTE EPARGNE LOGEMENT. Une épargne constructive. Conditions Générales

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

COMPTE EPARGNE LOGEMENT Une épargne constructive Conditions Générales CONDITIONS GENERALES 1. Conditions d ouverture et de détention Toute personne physique peut être titulaire d un compte d épargnelogement

NOTE DE PRÉSENTATION

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

AUTORITE DES NORMES COMPTABLES NOTE DE PRÉSENTATION RÈGLEMENT N 2014-02 du 6 février 2014 Relatif aux modalités d établissement des comptes des sociétés de financement Abrogé et repris par règlement ANC

N 1619 ASSEMBLÉE NATIONALE PROJET DE LOI

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

INTERMEDIAIRES EN OPERATIONS DE BANQUE ET EN SERVICES DE PAIEMENT (IOBSP)

") INTERMEDIAIRES EN OPERATIONS DE BANQUE ET EN SERVICES DE PAIEMENT (IOBSP) 1. Qualification juridique L article L. 519-1 du CMF reprend, en la précisant, la définition assurantielle, en déclarant qu «est

INTERMEDIAIRES EN OPERATIONS DE BANQUE ET EN SERVICES DE PAIEMENT (IOBSP) 1. Qualification juridique L article L. 519-1 du CMF reprend, en la précisant, la définition assurantielle, en déclarant qu «est

GLOSSAIRE Banque au quotidien et crédit

GLOSSAIRE Secrétariat général du CCSF Juin 2010 145 1001 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L122-5 2 et 3 a du Code de la propriété intellectuelle

GLOSSAIRE Secrétariat général du CCSF Juin 2010 145 1001 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L122-5 2 et 3 a du Code de la propriété intellectuelle

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

L'AGENT IMMOBILIER. Attention : les cartes professionnelles déjà délivrées restent valables jusqu à leur date d expiration.

L'AGENT IMMOBILIER L'agent immobilier est un intermédiaire intervenant dans les opérations d achat, de vente, d échange, de sous-location ou de location de maisons, appartements, fonds de commerce, terrains.

L'AGENT IMMOBILIER L'agent immobilier est un intermédiaire intervenant dans les opérations d achat, de vente, d échange, de sous-location ou de location de maisons, appartements, fonds de commerce, terrains.

Comptes BCV Entreprises : conditions et tarifs

clientèle ENTREPRISES Comptes BCV Entreprises : conditions et tarifs Valables dès le 1 er janvier 2014 Proche de vous Des solutions à vos besoins En tant que partenaire financier de référence des entreprises

clientèle ENTREPRISES Comptes BCV Entreprises : conditions et tarifs Valables dès le 1 er janvier 2014 Proche de vous Des solutions à vos besoins En tant que partenaire financier de référence des entreprises

TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS

2015 TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS TARIFS APPLICABLES AU 01.07.2015 COMDEP363.indd 1 15/05/2015 15:25 Votre compte au quotidien 1. Fonctionnement et suivi du compte Ouverture

2015 TARIFS PROFESSIONNELS ENTREPRENEURS AGRICULTEURS ASSOCIATIONS TARIFS APPLICABLES AU 01.07.2015 COMDEP363.indd 1 15/05/2015 15:25 Votre compte au quotidien 1. Fonctionnement et suivi du compte Ouverture

Cabinet ULYS BANQUE & INNOVATION, 30 SEPTEMBRE 2014. Me Cathie-Rosalie JOLY Me Lise Breteau

BANQUE & INNOVATION, 30 SEPTEMBRE 2014 Me Cathie-Rosalie JOLY Me Lise Breteau Cabinet ULYS 30/09/2014 www.ulys.net - cathierosalie.joly@ulys.net - ULYS 2014 1 "CROWDFUNDING ET RÉGLEMENTATION : QUELS IMPACTS

BANQUE & INNOVATION, 30 SEPTEMBRE 2014 Me Cathie-Rosalie JOLY Me Lise Breteau Cabinet ULYS 30/09/2014 www.ulys.net - cathierosalie.joly@ulys.net - ULYS 2014 1 "CROWDFUNDING ET RÉGLEMENTATION : QUELS IMPACTS

LOI N 2006-01 portant Code des Postes

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi LOI N 2006-01 portant Code des Postes EXPOSE DES MOTIFS Le secteur postal connaît actuellement des mutations liées notamment aux avancées technologiques,

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi LOI N 2006-01 portant Code des Postes EXPOSE DES MOTIFS Le secteur postal connaît actuellement des mutations liées notamment aux avancées technologiques,

Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base

Novembre 2010 Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base La France partage pleinement le souci de la Commission européenne

Novembre 2010 Réponse des autorités françaises à la consultation de la Commission européenne sur l accès à un compte de paiement de base La France partage pleinement le souci de la Commission européenne

CONTRAT PORTEUR CARTES BANCAIRES

CONTRAT PORTEUR CARTES BANCAIRES Article 1 : Objet de la carte 1.1 La carte internationale de paiement (Carte Bleue VISA et Carte VISA PREMIER) est un instrument de paiement à l usage exclusif de son Titulaire

CONTRAT PORTEUR CARTES BANCAIRES Article 1 : Objet de la carte 1.1 La carte internationale de paiement (Carte Bleue VISA et Carte VISA PREMIER) est un instrument de paiement à l usage exclusif de son Titulaire

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Conférence sur le crowdfunding. Mardi 16 décembre 2014 Espace Hamelin - Paris

Conférence sur le crowdfunding Mardi 16 décembre 2014 Espace Hamelin - Paris SOMMAIRE Le financement participatif 1. Les modalités du financement participatif 2. Les risques encourus 3. La réglementation

Conférence sur le crowdfunding Mardi 16 décembre 2014 Espace Hamelin - Paris SOMMAIRE Le financement participatif 1. Les modalités du financement participatif 2. Les risques encourus 3. La réglementation

Connectez-vous sur www.bmci.ma1

Connectez-vous sur www.bmci.ma1 LA BMCI, FILIALE DU GROUPE BNP PARIBAS AU MAROC, ACCOMPAGNE TOUS LES MAROCAINS DU MONDE. La BMCI, filiale du groupe BNP PARIBAS, a le plaisir de vous offrir ce guide, exclusivement

Connectez-vous sur www.bmci.ma1 LA BMCI, FILIALE DU GROUPE BNP PARIBAS AU MAROC, ACCOMPAGNE TOUS LES MAROCAINS DU MONDE. La BMCI, filiale du groupe BNP PARIBAS, a le plaisir de vous offrir ce guide, exclusivement

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An