v Les ressources affectées :

|

|

|

- Albert Alarie

- il y a 8 ans

- Total affichages :

Transcription

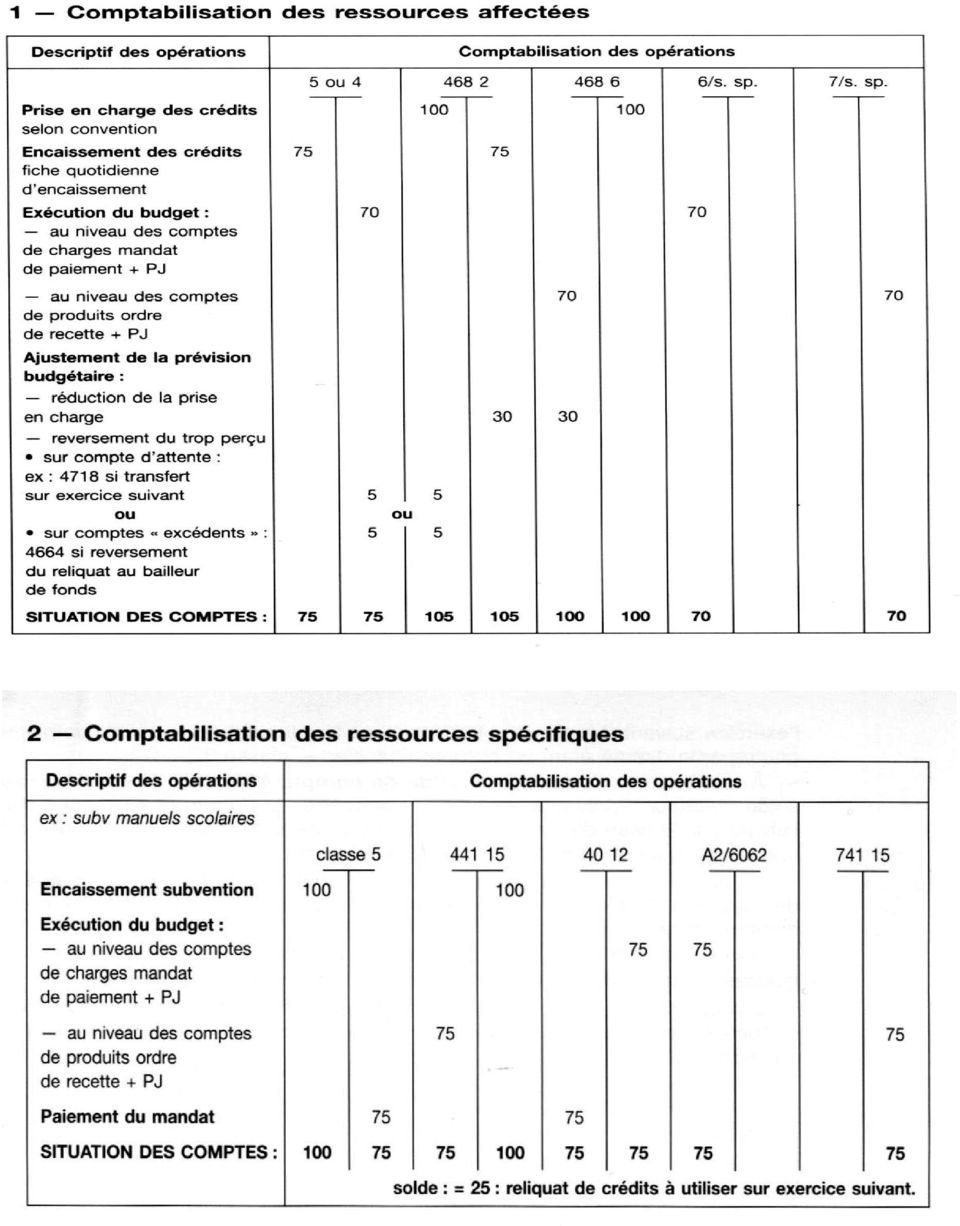

1 v Les ressources affectées : Parmi les principes fondamentaux du droit budgétaire figure le principe d universalité du budget qui comporte comme importante conséquence l interdiction d affecter certaines recettes à la réalisation de certaines dépenses, ceci dans le souci d assurer la couverture des charges d intérêt général. Ce principe toutefois connaît une dérogation apportée par l article 162 (1 er alinéa) du décret du 29 décembre 1962 portant règlement général sur la comptabilité publique. Cet article reprend la dérogation qui figure également à l article 22 du décret n du 10 décembre En application de ces décrets, doivent conserver leur affectation : les produits attribués à l établissement avec une destination déterminée les subventions des organismes publics et privés les dons et legs le revenu des fondations L ordonnateur de l établissement public se trouve dans l obligation de respecter l affectation de ces crédits. Parmi l ensemble de ces ressources ayant une destination prédéterminée qu il convient de respecter, les «ressources ou recettes affectées» sont celles qui, parce qu elles possèdent certaines caractéristiques en sus de leur caractère affecté, sont suivies selon une technique budgétaire et comptable particulière. De ce fait, ne peuvent être suivies selon cette technique que les ressources répondant aux critères de définition ci-dessous. La technique dite des «ressources affectées» 1 Les caractéristiques des opérations de «ressources affectées» La recette a une c est-à-dire que l établissement doit en faire un usage spécifique, défini par le bailleur de fonds. Le montant de qui incombe à l établissement. La recette n est à l établissement que lorsque celui-ci a effectué la dépense correspondante. Ce sont ces éléments qui fondent le régime particulier des «ressources affectées». Les opérations effectuées dans un tel cadre correspondent bien souvent à la notion de, pour accomplir en lieu et place d un tiers, les actions concernées. Il convient toutefois de s assurer que ces activités entrent bien dans le champ des missions de l établissement public. En effet, en raison du principe de spécialité qui régit les établissements publics, un EPLE ne pourrait recevoir mandat pour effectuer des activités totalement étrangères à ses missions. 2 Les critères à remplir pour être une «ressource affectée» Il existe des entre l établissement et les bailleurs de fonds. Sauf cas particulier, ces obligations prennent la forme d un contrat ou d une convention. L établissement doit prouver qu il respecte ses engagements contractuels par, c est-à-dire un relevé des dépenses effectuées dans le cadre de l opération, certifié par l agent comptable. Cette obligation a pour conséquence que le bailleur de fonds peut éventuellement refuser d assumer la couverture des dépenses non conformes à l engagement initial, ce qui laisse ces dépenses définitivement à la charge de l établissement. pour la réalisation des obligations de l établissement, sauf si celui-ci décide d en laisser la libre disposition à l établissement. Dans cette deuxième hypothèse, ces reliquats ne sont plus soumis à affectation.

2 3 Champ d application de la technique des «ressources affectées» L attention des agents comptables est appelée sur le fait que le seul champ d application de la technique budgétaire et comptable des «ressources affectées» est celui résultant des présentes dispositions et répondant aux trois critères d identification définis ci-dessus. : Bon nombre de contrats et conventions passées par les établissements publics avec des tiers publics ou privés remplissent les conditions nécessaires pour être suivis selon la technique des ressources affectée, toutefois il convient de noter que l existence d un contrat ou d une convention ne justifie pas, à elle seule, le recours à cette technique. : Les dons et legs constituent une ressource ayant une affectation prédéterminée, indiquée par le donateur. Toutefois, cette affectation peut ne pas être très précise. Par ailleurs, il est fréquent que les charges imposées à l établissement en contrepartie du don ou du legs soient d un montant inférieur à celui du don ou du legs. Or, en matière de ressources affectées, la recette doit être d un montant équivalent à celui de la dépense. Généralement les dons et legs ne présentent pas les caractéristiques des ressources affectées : pas de compte rendu financier systématique, les sommes non-employées ne sont pas reversées au donateur ou aux héritiers. : Les fonds provenant de la taxe d apprentissage ne constituent pas une ressource affectée. En effet, il n existe pas d obligations réciproques entre la partie versante (entreprise assujettie ou organisme collecteur) et l établissement qui reçoit cette recette. En revanche, l établissement a d une part l obligation juridique d utiliser ces fonds ou ces dons en nature pour des actions d apprentissage ou de formation technologique et professionnelle et d autre part l obligation d établir en fin d exercice un état d utilisation détaillé destiné à la commission départementale de la formation professionnelle et non au bailleur de fonds. : Les bourses versées à des élèves par un établissement public en lieu et place du ministère de tutelle ne s analysent pas comme des ressources affectées au sens des critères définis ci-dessus. 4 Les autres ressources ayant une affectation prédéterminée Ces ressources sont celles qui comportent une affectation dès leur attribution mais qui ne répondent pas à la définition des ressources affectées. Il s agit par exemple, des subventions notifiées à un établissement pour couvrir une action spécifique ou destinées à certains services de l établissement (exemples subvention pour manuels scolaires et subvention pour les stages en entreprise gérée en service spécial J2). Entrent dans cette catégorie de ressources, celles que certains ministères de tutelle appellent «recettes fléchées» ou encore «recettes spécifiques». L ordonnateur a l obligation administrative de respecter l affectation de ces crédits qui lui sont ainsi alloués (inscription des recettes aux chapitres budgétaires correspondant à la nature de ces recettes). 5 L inscription au budget Bien que constituant des opérations pour le compte de tiers, les ressources affectées ne peuvent être traduites uniquement en classe 4. Il est indispensable de faire figurer au budget de l établissement les sommes représentant des ressources affectées, bien qu elles soient inscrites pour le même montant en dépenses et en recettes et n entraînent ni excédent ni déficit pour l établissement. Ne pas inscrire ces opérations au budget (budget initial ou décision budgétaire modificative relevant de la compétence de l ordonnateur dans la mesure où ces crédits ne peuvent mettre en cause l équilibre du budget : recette = dépense) restreindrait l information du conseil d administration et conduirait à donner une image fausse de l activité réelle de l établissement, alors même que la réalisation de ces opérations mobilise une partie du potentiel humain, mobilier et financier de l établissement.

3 Au choix de l établissement, l inscription au budget de l année N est effectuée soit pour le montant total de la convention, y compris si l exécution de la convention couvre plusieurs exercices budgétaires, soit pour le montant des opérations qui doivent se réaliser dans l année N si la convention comporte des tranches annuelles bien individualisées. L originalité de la technique budgétaire et comptable des «ressources affectées» réside dans le fait que. Si les crédits correspondants ne figurent pas dans le budget primitif et si la DBM n est pas encore intervenue, la consommation des crédits prévus par la convention peut néanmoins commencer dès la signature de cette convention (engagement, mandatement, ). Les opérations suivies en ressources affectées bénéficient d un régime de décisions budgétaires modificatives qui permet aux établissements une exécution souple et rapide de ces conventions. Ces décisions budgétaires modificatives sont portées à la connaissance du conseil d administration lors de sa plus prochaine séance. Il est rappelé que les décisions budgétaires modificatives entre deux conventions de ressources affectées sont interdites, l affectation de ces recettes à des opérations bien déterminées devant être respectée. 6 La constatation des recettes postérieure aux dépenses Il résulte de la définition des ressources affectées que les recettes ne sont définitivement acquises à l établissement que lorsque celui-ci a effectué les obligations qui lui incombent. En conséquence, les titres de recettes interviennent, logiquement, après la réalisation des dépenses dont l établissement a l obligation en application des dispositions prévues lors de l affectation des recettes par la convention. C est le mandatement des dépenses qui justifie le titre de recette. 7 Le report automatique des crédits La technique budgétaire et comptable des «ressources affectées» devant permettre le suivi d opérations dont l exécution est susceptible de s étendre sur plusieurs exercices, le report automatique des crédits correspondant aux restes à réaliser sur convention est autorisé. Le montant du report de crédits est égal au solde du compte 4686 Ces crédits sont inscrits au budget de l exercice N+1 lors de la première DBM du nouvel exercice. Ils sont néanmoins considérés comme ouverts avant même leur inscription au budget N+1 et utilisables dès le 1 er janvier. 8 - Le suivi comptable La technique comptable des ressources affectées fait intervenir deux comptes de la classe 4 : 4682XX : 4686XX : Chacun des comptes est justifié en solde par un état de développement du solde. Le solde débiteur du compte 4682 représente le montant des fonds restant à recevoir, le solde créditeur du compte 4686 représente le montant des fonds restant à dépenser. Les opérations effectuées en ressources affectées étant traduites sur les comptes par nature, elles ne se distinguent pas au sein du compte financier. Aussi, dans le souci de préserver l information du conseil d administration et des services, il semble intéressant de produire à l appui du compte financier un tableau de synthèse retraçant uniquement ces opérations.

4 9 La comptabilité générale et les «ressources affectées» Les opérations de comptabilité générale sont retracées par l intermédiaire des comptes 4682 et 4686 auxquels sont ajoutés deux chiffres correspondant au service spécial concerné (. Compte 4682 : Le compte 4682 est débité par le crédit du compte 4686 lors de la prise en charge des ressources pour la totalité des crédits annoncés. Le compte 4682 est débité par le crédit d un compte de la classe 5 (éventuellement par le crédit du compte 4664 ou 4735) en cas de reversement d excédent ou de transfert, par le crédit du compte 4718 en cas de réduction de prise en charge ayant une incidence sur deux exercices comptables et ne nécessitant pas de reversement. Le compte 4682 est crédité par le débit du compte 4686 des montants des annulations ou des réductions de prise en charge. Le compte 4682 est crédité par le débit d un compte de la classe 5 au fur et à mesure des encaissements. Le compte 4682 est crédité par le débit du compte 4718 en cas d affectation de produits comptabilisés en compte d attente. Compte 4686 : Le compte 4686 est débité par le crédit des comptes de la classe 7 (des chapitres concernés) du montant des affectations de produits. Le compte 4686 est débité par le crédit du compte 4682 des montants des annulations ou des réductions de prise en charge. Le compte 4686 est crédité par le débit du compte 4682 lors des opérations de prise en charge des ressources. Le compte 4686 est crédité par le débit des comptes de la classe 7 (des chapitres concernés) du montant des annulations des affectations de produits. 10 La comptabilité générale et les «ressources spécifiques» ( L encaissement de la subvention donne lieu à un débit à un compte de la classe 5 par le crédit d un compte particulier de la classe 4 selon l origine et la destination des crédits (exemple pour la subvention de l Etat pour manuels scolaires pour la subvention de la collectivité de rattachement pour l aide à la restauration scolaire pour le fonds social des cantines Etat ). Le mandat est imputé en classe 6 ou en classe 2 au débit du compte par nature concerné par le crédit du compte de la classe 4 approprié ( ). En fin d exercice, ou selon une périodicité à fixer par l EPLE, un titre de recette est émis en classe 7 ou en classe 1, pour le montant net des dépenses réalisées, par un débit au compte adapté de la classe 4 et un crédit au compte par nature concerné. Le solde du compte de la classe 4 doit être nul ou créditeur, il représente, dans le second cas, le montant des crédits disponibles en fin d exercice N qui pourront être utilisés sur l exercice N+1. Pour en savoir plus : -o-o-o-o-o-o-o-o-o-o- -o-o-o-o-o-o-o-o-o-o-

5

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

L audit des établissements publics locaux d enseignement

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

L audit des établissements publics locaux d enseignement L audit des EPLE 1 ère partie : le déroulement d une mission d audit 2 ème partie : les principaux constats MNA - 06/03/2015 2 L audit des EPLE

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

DOCUMENTS ADMINISTRATIFS

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

Année 2012. N o 14 ISSN 0242-6773 Mercredi 26 décembre 2012 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE ÉDITION DES DOCUMENTS ADMINISTRATIFS DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

INSTRUCTION BUDGETAIRE ET COMPTABLE M52

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1 INSTRUCTION BUDGETAIRE ET COMPTABLE M52 TOME 1 + ANNEXES VERSION EN VIGUEUR AU 1 ER JANVIER 2014 2 SOMMAIRE TOME I LE CADRE COMPTABLE...5 TITRE 1 LA NOMENCLATURE PAR NATURE...6 CHAPITRE 1 LE PLAN DES

1.1 La comptabilité pour un syndicat de copropriétaires : qu est-ce que c est?

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

On a souvent tendance à voir la comptabilité comme quelque chose d inaccessible ou d inutile «parce que çà marche bien dans sa copropriété jusqu à présent». Il est cependant nécessaire de plus de rigueur

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Décret n XXX du XX relatif aux effacements de consommation d électricité

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

FICHE PRATIQUE DE GESTION

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

janvier 2014 FICHE PRATIQUE DE GESTION En bref Les ressources provenant de la générosité du public sont spécifiques des associations et fondations et prennent la forme de dons manuels ou de donations et

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Association pour l Expérimentation de Nouvelles Structures d Accueil Pour Exclus (E.N.S.A.P.E.)

") TRIBUNAL INTERREGIONAL DE LA TARIFICATION SANITAIRE ET SOCIALE DE PARIS REPUBLIQUE FRANÇAISE CONTENTIEUX N 07.041 PRESIDENT/RAPPORTEUR : Monsieur LEVY COMMISSAIRE DU GOUVERNEMENT : Madame LARSONNIER SEANCE

TRIBUNAL INTERREGIONAL DE LA TARIFICATION SANITAIRE ET SOCIALE DE PARIS REPUBLIQUE FRANÇAISE CONTENTIEUX N 07.041 PRESIDENT/RAPPORTEUR : Monsieur LEVY COMMISSAIRE DU GOUVERNEMENT : Madame LARSONNIER SEANCE

Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Directives de l Association suisse des

Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Directives de l Association suisse des banquiers du janvier 997 Préambule Les présentes règles

Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Directives de l Association suisse des banquiers du janvier 997 Préambule Les présentes règles

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

COURS 470 Série 04. Comptabilité Générale

COURS 470 Série 04 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

COURS 470 Série 04 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

Mutuelle Retraite Européenne N SIREN 477 908 305 STATUTS RÈGLEMENTS. M E RMutuelle Retraite Européenne

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Les emprunts assortis d une ligne de trésorerie (crédits revolving)

") Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

Comité national de fiabilité des comptes locaux Les emprunts assortis d une ligne de trésorerie (crédits revolving) Écritures budgétaires et comptables Caractéristiques des crédits revolving Ils sont connus

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

TOME I LE CADRE COMPTABLE SOMMAIRE

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

1 TOME I LE CADRE COMPTABLE SOMMAIRE CHAPITRE 1 LA COMPTABILITE HOSPITALIERE... 3 1. OBJET DE LA COMPTABILITE HOSPITALIERE... 3 2. QUALITE COMPTABLE ET PRINCIPES DE LA COMPTABILITE HOSPITALIERE... 3 2.1.

N 728 SESSION EXTRAORDINAIRE DE 2011-2012. Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

Convention n 2015-C-DGAS-DHV-0005. relative à l attribution d une subvention du Département à l association Progecat

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

AVIS. VU le code général des collectivités territoriales, notamment ses articles L. 1612-14 et L. 1612-20, R. 1612-27 à R. 1612-29 et R.

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

DES MEUBLES INCORPORELS

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

7. Règlement financier et règles de gestion financière *

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

F I C H E 57: L A RÉCUPÉRATION DES CRÉANCES D AIDE SOC I ALE Code de l action sociale et des familles Articles L 132-8 et suivant Articles L 132-9 R 132-13 à R 132-16 Article L 344-5 Article L 351-1 Code

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE CB1.2-1 les principales innovations budgétaires.ppt 1/33 LA RCBC : sommaire Enjeux et contexte La construction budgétaire : - Les sections - Les services généraux

LA RÉFORME DU CADRE BUDGÉTAIRE ET COMPTABLE CB1.2-1 les principales innovations budgétaires.ppt 1/33 LA RCBC : sommaire Enjeux et contexte La construction budgétaire : - Les sections - Les services généraux

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

Guide des maniements de fonds clients à l usage des avocats. Gestion par le cabinet d avocats...et ses relations avec la Carpa

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1. Installation de COMPTINE

3-5 Rue de Metz 75010 PARIS SA à capital variable RCS Paris B 344 671 490 Tél. : 01 40 22 12 12 Fax : 01 40 22 12 00 E-mail : contact@arete.fr SIRET : 34467149000029 Guide démo SOMMAIRE 1. Installation

3-5 Rue de Metz 75010 PARIS SA à capital variable RCS Paris B 344 671 490 Tél. : 01 40 22 12 12 Fax : 01 40 22 12 00 E-mail : contact@arete.fr SIRET : 34467149000029 Guide démo SOMMAIRE 1. Installation

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

I. - LES FAITS NÉCESSITANT LA MISE EN ŒUVRE DE LA PROCÉDURE SPÉCIFIQUE D URGENCE A.

MINISTÈRE DES AFFAIRES SOCIALES, DU TRAVAIL ET DE LA SOLIDARITÉ Délégation générale à l emploi et à la formation professionnelle Sous-direction des formations en alternance et de l insertion des jeunes

MINISTÈRE DES AFFAIRES SOCIALES, DU TRAVAIL ET DE LA SOLIDARITÉ Délégation générale à l emploi et à la formation professionnelle Sous-direction des formations en alternance et de l insertion des jeunes

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

2014 - AT4- RESTAURATION ET HEBERGEMENT

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010)

") Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

NOTE SUR LES SUBVENTIONS. - Récapitulatif des obligations des associations subventionnées

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL PAR ME XAVIER SENNÈS Présentation au CROS Aquitaine Bordeaux, le 07.11.2014 SOMMAIRE I. CONTEXTE FINANCIER & POLITIQUE FAVORABLE AU CROWDFUNDING II. CADRE JURIDIQUE

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL PAR ME XAVIER SENNÈS Présentation au CROS Aquitaine Bordeaux, le 07.11.2014 SOMMAIRE I. CONTEXTE FINANCIER & POLITIQUE FAVORABLE AU CROWDFUNDING II. CADRE JURIDIQUE

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Débit 4011 «Fournisseurs» Crédit compte de la classe 6 intéressé (mandat d annulation)

") 5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

5 CLASSE 4 COMPTES DE TIERS Les comptes de tiers enregistrent les créances et les dettes liées à des opérations financières et non financières faites en général à court terme. Par extension, ils enregistrent

CONSEIL COMMUNAUTAIRE DU 10 AVRIL 2008 NOTE DE SYNTHESE

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

CONSEIL COMMUNAUTAIRE DU 1 AVRIL 28 NOTE DE SYNTHESE L an deux mille huit, le dix avril, le Conseil communautaire s est réuni en séance ordinaire sous la présidence de Patrick PETITJEAN, Président. Nombre

Les dispositions à prendre lors de la prise de fonction du tuteur

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

TRIBUNAL D INSTANCE D AMIENS Les dispositions à prendre lors de la prise de fonction du tuteur Ces dispositions ne concernent pas les renouvellements à l identique des mesures de tutelle. Par contre, si

COMMUNE DE SARPOURENX

COMMUNE DE SARPOURENX Procès verbal du Conseil Municipal du 22 avril 2011 Date de convocation : 07/04/2011 Nombre de conseillers : Date d affichage : convocation : 07/04/2011 En exercice : 10 Procès Verbal

COMMUNE DE SARPOURENX Procès verbal du Conseil Municipal du 22 avril 2011 Date de convocation : 07/04/2011 Nombre de conseillers : Date d affichage : convocation : 07/04/2011 En exercice : 10 Procès Verbal

Le compte bancaire qui vous convient Ce que vous devez savoir

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

2008 Règles de conduite pour négociants en valeurs mobilières. applicables à l exécution d opérations sur titres

008 Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Table des matières Préambule... 3 A Directives générales... 4 Art. Base légale... 4 Art. Objet...

008 Règles de conduite pour négociants en valeurs mobilières applicables à l exécution d opérations sur titres Table des matières Préambule... 3 A Directives générales... 4 Art. Base légale... 4 Art. Objet...

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.