BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Gaspard Émond

- il y a 8 ans

- Total affichages :

Transcription

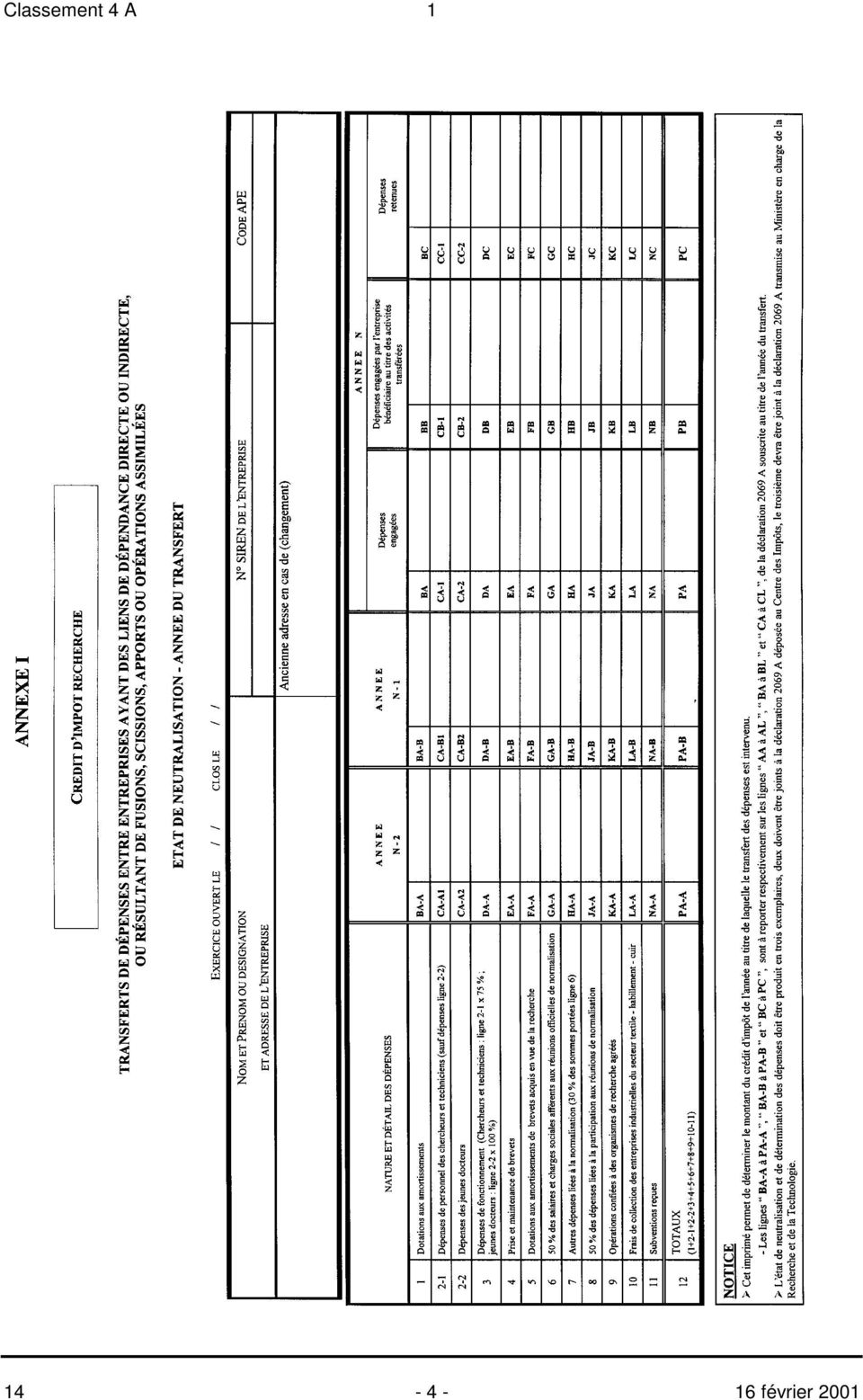

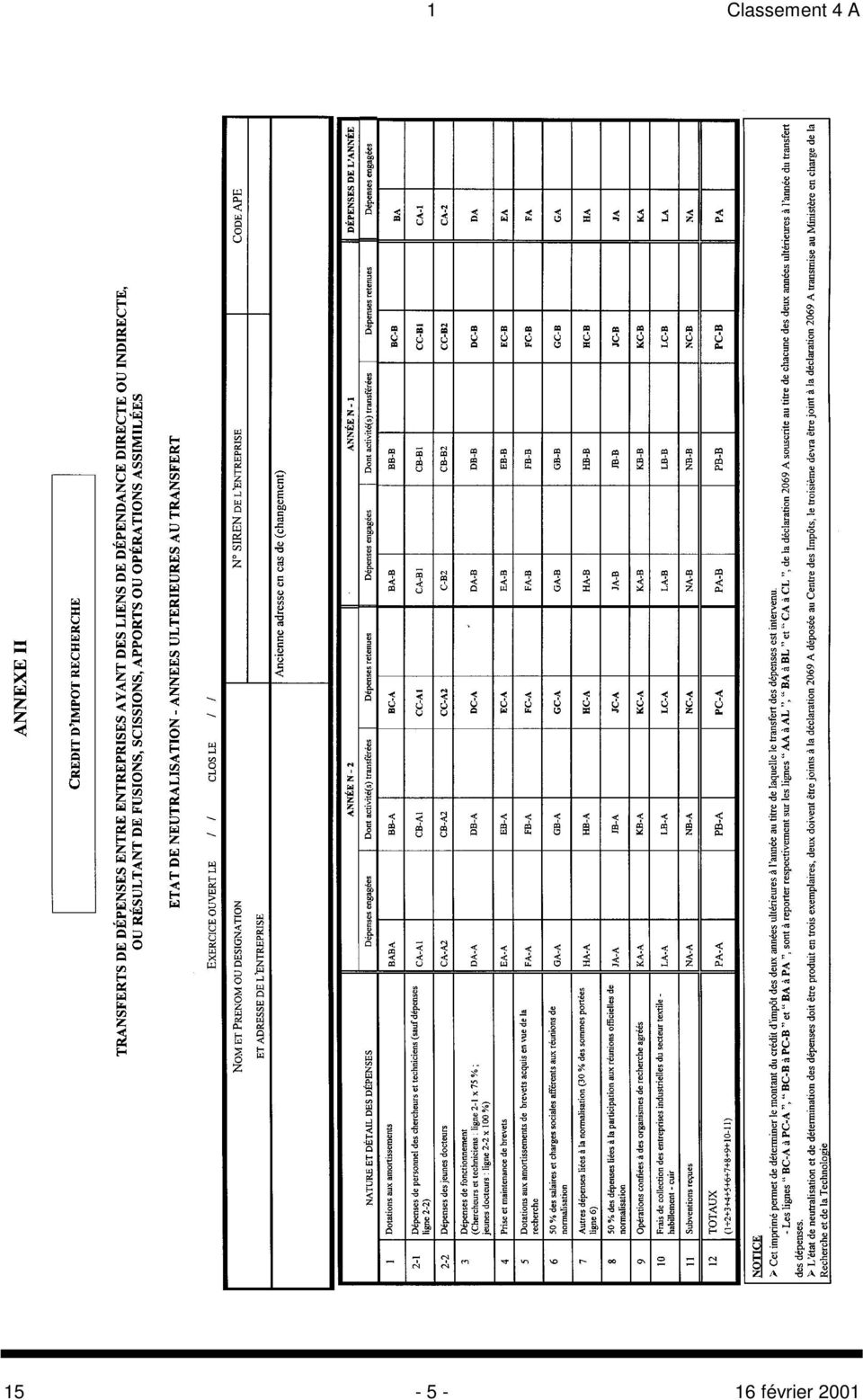

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-1-01 N 34 du 16 FEVRIER F.E. / 4 INSTRUCTION DU 6 FEVRIER 2001 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CRÉDIT D IMPÔT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES OU AGRICOLES EFFECTUANT DES DÉPENSES DE RECHERCHE. CALCUL DU CRÉDIT D IMPOT. REVALORISATION DES DÉPENSES DE REFERENCE SERVANT POUR LE CALCUL DU CRÉDIT D IMPÔT DE L ANNEE ÉTAT DE NEUTRALISATION EN CAS DE TRANSFERT DES DÉPENSES DE RECHERCHE ENTRE ENTREPRISES. PRÉCISIONS RELATIVES AUX ENTREPRISES DU SECTEUR TEXTILE-HABILLEMENT-CUIR (C.G.I., art. 244 quater B) NOR : ECO F J [Bureau B 2] INTRODUCTION Le crédit d impôt recherche est égal à 50 % de l excédent des dépenses de recherche exposées au cours de l année par rapport à la moyenne des dépenses de même nature exposées au cours des deux années précédentes revalorisées en fonction de la variation de l indice annuel des prix à la consommation. La présente instruction publie les coefficients de revalorisation à appliquer aux dépenses des années 1998 et 1999 afin de déterminer le crédit d impôt recherche de l année Sont également publiés de nouveaux états de neutralisation à fournir en cas de transfert de dépenses de recherche entre entreprises. En outre, il a paru utile d apporter des précisions sur la situation des entreprises industrielles du secteur textile- habillement-cuir ayant recours à la sous-traitance février P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : François VILLEROY de GALHAU Impression : Maulde et Renou 146, rue de la Liberté Maubeuge Responsable de rédaction : Michel BERNE Abonnement : 890 FFTTC Prix au N : 20,00 FFTTC

2 Classement 4 A 1 A. COEFFICIENTS DE REVALORISATION DES DEPENSES DE RECHERCHE 1. Le crédit d impôt recherche de l année 2000 est égal à 50 % de l excédent des dépenses de recherche exposées au cours de cette année par rapport à la moyenne des dépenses de même nature exposées au cours des années 1998 et 1999, revalorisées en fonction de la variation de l indice annuel des prix à la consommation. Les dépenses de recherche de référence exposées au cours des deux années précédant celle au titre de laquelle le crédit d impôt est calculé sont revalorisées de la hausse des prix à la consommation constatée pendant : - les deux années écoulées pour les dépenses de l année 1998 ; - et la dernière année pour les dépenses de l année 1999 Les dépenses de chacune de ces deux années sont revalorisées en leur appliquant le coefficient de revalorisation qui leur est propre (cf. Bulletin officiel des impôts 4 A-1-00 n 113). 2. Conformément à l article 49 septies K de l annexe III au code général des impôts, pris pour l application de l article 244 quater B de ce code, ces coefficients sont déterminés à partir de l indice moyen annuel des prix à la consommation dont la population de référence est constituée de l ensemble des ménages. Cet indice moyen annuel des prix à la consommation calculé par l INSEE (base 100 pour 1998) est de : pour 1998 ; - 100,5 pour 1999 ; - 102,2 pour Pour le calcul du crédit d impôt recherche de l année 2000, le coefficient de revalorisation des dépenses de recherche est donc égal à : - 1,022 pour les dépenses de recherche de l année 1998 ; - 1,01692 pour celles de l année B. ÉTATS DE NEUTRALISATION 4. Les conditions dans lesquelles le crédit d impôt recherche doit être calculé en cas de transfert de personnels, d immobilisations ou de contrats entre entreprises ayant des liens de dépendance directe ou indirecte, ou résultant de fusions, scissions, apports ou opérations assimilées ont été précisées au Bulletin officiel des impôts 4 A-1-00 n os 119 et suivants. Compte tenu des modifications apportées au crédit d impôt recherche dans la détermination des dépenses de fonctionnement exposées à compter du 1 er janvier 1999 (Bulletin officiel des impôts 4 A-1-00 n os 69 et suivants), les modèles figurant aux annexes VII et VIII de l instruction précitée ne sont plus adaptés et ne doivent plus être utilisés. Les nouveaux modèles sont reproduits ci-après en annexes I et II. 5. Ils devront être obligatoirement déposés avec la déclaration n 2069 relative au crédit d impôt recherche obtenu au titre des dépenses de recherche de 2000 lorsque le transfert a eu lieu en 2000 pour l état relatif à l année du transfert (annexe I) et lorsque le transfert a eu lieu en 1998 ou en 1999 pour l état de neutralisation à déposer au titre des années ultérieures au transfert (annexe II). 6. Les entreprises qui souhaitent utiliser à titre rectificatif ces nouveaux modèles pour la détermination du crédit d impôt recherche obtenu au titre des dépenses engagées en 1999 peuvent déposer une déclaration n 2069 rectificative accompagnée des nouveaux états février 2001

3 1 Classement 4 A C. ENTREPRISES DU SECTEUR TEXTILE-HABILLEMENT-CUIR 7. Lorsqu elles sont industrielles, les entreprises du secteur textile-habillement-cuir peuvent bénéficier du crédit d impôt recherche au titre des dépenses liées à l élaboration de nouvelles collections en application du h du II de l article 244 quater B du code général des impôts (Bulletin officiel des impôts 4 A-1-00 n os 222 et suivants). 8. Il est rappelé qu il a été admis que les entreprises industrielles du secteur précité peuvent bénéficier du dispositif y compris lorsqu elles sous-traitent leur fabrication à des tiers. Le bénéfice du dispositif ne peut donc être refusé aux entreprises ayant recours à la sous-traitance dès lors qu elles sont propriétaires de la matière première et qu elles assurent tous les risques de la fabrication et de la commercialisation. En revanche, les entreprises qui concèdent leur droit de fabrication sont exclues du dispositif. 9. Ces précisions s appliquent au règlement des litiges en cours. Annoter : BOI 4 A-1-00 n os 132, 215, 225, annexes VII et VIII Le Directeur de la législation fiscale Hervé LE FLOC H-LOUBOUTIN février 2001

4 Classement 4 A février 2001

5 1 Classement 4 A février 2001

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

Sur le recours du MINISTRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L'ETAT :

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

14 Détermination de votre résultat fiscal 2013

S 14 Détermination de votre résultat fiscal 2013 Quatre nouveaux retraitements extra-comptables MC 862-3 (A CREER), 886-6, 2203, 2220-2 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN,Expert-comptable et

S 14 Détermination de votre résultat fiscal 2013 Quatre nouveaux retraitements extra-comptables MC 862-3 (A CREER), 886-6, 2203, 2220-2 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN,Expert-comptable et

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

Guide du CREDIT D IMPÔT RECHERCHE. Secteur Textile Habillement Cuir

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

11 Détermination de votre résultat fiscal 2012

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

11 Détermination de votre résultat fiscal 2012 Six nouveaux retraitements extra-comptables MC 816, 817, 939-1, 1880, 1918-4, 2153-1, 2220-2, 2857 PAR LES AUTEURS DU MEMENTO ANNE-LYSE BLANDIN, Associée,

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-1-03 N 20 du 31 JANVIER 2003 BENEFICES AGRICOLES. LIQUIDATION ET MODALITES D IMPOSITION. DEDUCTION POUR ALEAS. ARTICLE 82 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-1-03 N 20 du 31 JANVIER 2003 BENEFICES AGRICOLES. LIQUIDATION ET MODALITES D IMPOSITION. DEDUCTION POUR ALEAS. ARTICLE 82 DE LA LOI DE FINANCES

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

B.O.I. N 94 du 18 MAI 2000 [BOI 12A-2-00 ]

![B.O.I. N 94 du 18 MAI 2000 [BOI 12A-2-00 ]](/thumbs/24/2647745.jpg "B.O.I. N 94 du 18 MAI 2000 [BOI 12A-2-00 ]") B.O.I. N 94 du 18 MAI 2000 [BOI 12A-2-00 ] Références du document 12A-2-00 Date du document 18/05/00 Annotations Lié au BOI 12A-3-00 BULLETIN OFFICIEL DES IMPÔTS 12 A-2-00 N 94 du 18 MAI 2000 INSTRUCTION

B.O.I. N 94 du 18 MAI 2000 [BOI 12A-2-00 ] Références du document 12A-2-00 Date du document 18/05/00 Annotations Lié au BOI 12A-3-00 BULLETIN OFFICIEL DES IMPÔTS 12 A-2-00 N 94 du 18 MAI 2000 INSTRUCTION

L évolution de l article 210 E du Code Général des Impôts. Jean-Christophe Bouchard, MRICS NMW avocats

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

L évolution de l article 210 E du Code Général des Impôts Jean-Christophe Bouchard, MRICS NMW avocats Disclaimer Ce document a été préparé par NMW avocats dans un but purement informatif et ne contient

Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année.

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

PROJET BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S N DU IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE L IMPOT EN FAVEUR DE L INVESTISSEMENT DANS LES PME. (C.G.I., art.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S N DU IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE L IMPOT EN FAVEUR DE L INVESTISSEMENT DANS LES PME. (C.G.I., art.

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

CONVENTION BGFIONLINE Conditions Générales

Conditions Générales 1. Objet BGFIBANK SA propose au Client, ce que ce dernier accepte, d accéder à un ensemble de services par INTERNET, notamment bancaires et financiers, et à des informations à caractère

Conditions Générales 1. Objet BGFIBANK SA propose au Client, ce que ce dernier accepte, d accéder à un ensemble de services par INTERNET, notamment bancaires et financiers, et à des informations à caractère

MODE D EMPLOI VERSEMENT SCPI EPARGNE FONCIERE

MODE D EMPLOI VERSEMENT SCPI EPARGNE FONCIERE Pour effectuer un versement libre au sein de votre contrat MonFinancier Vie avec un investissement portant sur la SCPI Epargne Foncière *, nous vous invitons

MODE D EMPLOI VERSEMENT SCPI EPARGNE FONCIERE Pour effectuer un versement libre au sein de votre contrat MonFinancier Vie avec un investissement portant sur la SCPI Epargne Foncière *, nous vous invitons

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

STATUTS VEREIN SCHWEIZERISCHER SENIORENRAT ASSOCIATION CONSEIL SUISSE DES AÎNÉS ASSOCIAZIONE CONSIGLIO SVIZZERO DEGLI ANZIANI

STATUTS VEREIN SCHWEIZERISCHER SENIORENRAT ASSOCIATION CONSEIL SUISSE DES AÎNÉS ASSOCIAZIONE CONSIGLIO SVIZZERO DEGLI ANZIANI DU 29 AVRIL 2010 I. Nome, siège et but 2 Sommaire I. Nome, siège et but Nom

STATUTS VEREIN SCHWEIZERISCHER SENIORENRAT ASSOCIATION CONSEIL SUISSE DES AÎNÉS ASSOCIAZIONE CONSIGLIO SVIZZERO DEGLI ANZIANI DU 29 AVRIL 2010 I. Nome, siège et but 2 Sommaire I. Nome, siège et but Nom

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-3-06 N 91 du 1er JUIN 2006 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE. EXONERATION PARTIELLE DES PARTS OU ACTIONS DETENUES PAR LES SALARIES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

DOSSIER STANDARD DE SOUSCRIPTION EDI Utilisable par toutes les entreprises ne relevant pas de la gestion de la Direction des Grandes Entreprises Désignation du représentant légal ou du mandataire habilité

CREDIT AGRICOLE DE CENTRE LOIRE

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23