Le Crédit Impôt Recherche et le Crédit Impôt Innovation 2014

|

|

|

- Sylvaine Beausoleil

- il y a 8 ans

- Total affichages :

Transcription

1 Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Le Crédit Impôt Recherche et le Crédit Impôt Innovation 2014 Formation

CIRI : Définition des opérations d innovation Calcul et utilisation des dispositifs Entreprises concernées Nature des dépenses éligibles Actualités calcul et obligations")

2 SOMMAIRE Présentation des dispositifs Contexte et chiffres clés Articulation du CIR et du CIRI Critères d éligibilité CIR: Définition des activités de Recherche et Développement (R&D) CIRI : Définition des opérations d innovation Calcul et utilisation des dispositifs Entreprises concernées Nature des dépenses éligibles Actualités calcul et obligations déclaratives

3 Présentation des dispositifs

4 Contexte et chiffres clés Aide publique de soutien de l effort de recherche et développement (R&D) des entreprises, Institué par la loi de finances 1983 / Régime pérennisé à compter de 2008, Création d un crédit d impôt innovation en faveur des PME uniquement, Première source de financement public des dépenses de R&D des entreprises, La réforme de 2008 a instauré : Un dispositif uniquement en volume et sans plafond, Couplé à un taux de 30 % pour la plupart des entreprises, Ce qui a rendu le CIR beaucoup plus simple et attractif, Le nombre de déclarants a fortement augmenté en 2012 : Plus de entreprises ont déposé une déclaration de CIR, Le montant des dépenses R&D déclarées par les entreprises, a atteint 19,2 Mds, La créance de CIR a augmenté de 2,5 % pour atteindre 5,3 Mds.

5 Articulation CIR / CIRI

6 Critères d éligibilité

7 Définition de la R&D au sens du CIR Document de référence: Les activités de recherche et développement englobent les travaux de création entrepris de façon systématique en vue d accroître la somme des connaissances, y compris la connaissance de l homme, de la culture et de la société, ainsi que l utilisation de cette somme de connaissance pour de nouvelles applications. (BOI4 A-3-12)

8 Définition de la R&D au sens du CIR Pour être éligible les entreprises, doivent réaliser des opérations de recherche relevant d au moins une des trois catégories ci-après: Un projet ayant un caractère de recherche fondamentale : la recherche fondamentale consiste en des travaux expérimentaux ou théoriques entrepris principalement en vue d acquérir de nouvelles connaissances sur les fondements des phénomènes et des faits observables, sans envisager une application ou une utilisation particulière. Un projet de recherche appliquée : la recherche appliquée consiste en des travaux originaux entrepris en vue d acquérir des connaissances nouvelles, conduits vers un but ou un objectif pratique déterminé. Un projet de développement expérimental : le développement expérimental consiste en des travaux menés de façon systématique fondés sur des connaissances existantes obtenues par la recherche et/ou l expérience pratique, en vue de lancer la fabrication de nouveaux matériaux, produits ou dispositifs, d établir de nouveaux procédés, systèmes et services ou d améliorer substantiellement ceux qui existent déjà. On entend par amélioration substantielle les modifications qui ne découlent pas d une simple utilisation de l état des techniques existantes dans le domaine et qui présentent un caractère de nouveauté.

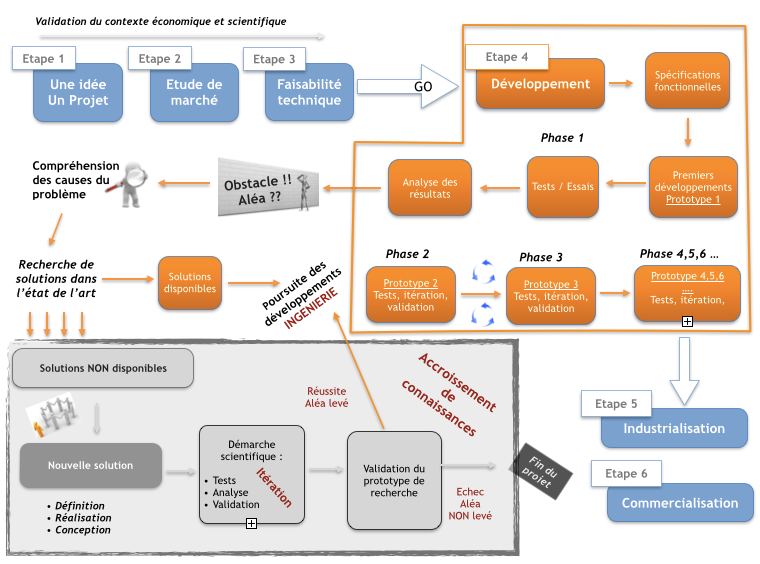

9 Définition de la R&D au sens du CIR Validation du contexte économique et scientifique Etape 1 Etape 2 Etape 3 Une idée Etude de Faisabilité Un Projet marché technique GO Etape 4 Développement Specifications fonctionnelle s Phase 1 Compréhension des causes du problème Analyse des résultats Tests / Essais Premiers développement s Prototype 1 Recherche de solutions dans l état de l art Solutions disponible s Phase 2 Prototype 2 Tests, itération, validation Phase 3 Prototype 3 Tests,itération, validation Phase 4,5,6 Prototype 4,5,6 Tests, iteration, validation Solutions NON disponibles Nouvelle solution Définition Réalisation Conception Démarche scientifique : Tests Analyse Validation Réussite Aléa levé Validation du prototype de recherche Echec Aléa NON levé Etape 5 Industrialisation Etape 6 Commercialisation

, Etre mené au moyen d une investigation systématique par voie d'expérimentation ou d'analyse (démarche scientifique), Etre")

10 Définition de la R&D au sens du CIR Un projet R&D consiste en un ensemble d'activités nécessaires pour tenter de : Surmonter un aléa scientifique (constatée après un état de l art bien établi et après avoir utilisé et exploité toutes les connaissances disponibles), Etre mené au moyen d une investigation systématique par voie d'expérimentation ou d'analyse (démarche scientifique), Etre effectué par des personnes qualifiées, Procurer un avancement scientifique ou technologique (accroissement de connaissances).

.")

11 Définition des opérations d innovation au sens du CIRI L'article 244 quater B, II-k instaure un crédit d'impôt spécifique, au sein du crédit d'impôt recherche, pour les dépenses d'innovation engagées par les PME au sens communautaires appelé Crédit Impôt Recherche Innovation (CIRI). Ces nouvelles dispositions s'appliquent aux dépenses exposées à compter du 1 er janvier 2013.

12 Définition des opérations d innovation au sens du CIRI Ouvrent droit au crédit d'impôt les opérations de conception de prototypes de nouveaux produits ou d'installations pilotes de nouveaux produits. L'article 244 quater B, II-k définit le nouveau produit comme un bien corporel ou incorporel (I) qui satisfait aux deux conditions cumulatives suivantes : il n'est pas encore mis à disposition sur le marché (II) ; il se distingue des produits existants ou précédents par des performances supérieures (III) sur le plan technique, de l'éco-conception, de l'ergonomie ou de ses fonctionnalités. Il est expressément précisé que le prototype ou l'installation pilote d'un nouveau produit est un bien qui n'est pas destiné à être mis sur le marché mais à être utilisé comme modèle pour la réalisation d'un nouveau produit.

13 Définition des opérations d innovation au sens du CIRI I. Un bien corporel ou incorporel Le Crédit Impôt Recherche Innovation ne concerne que les innovations de produits (biens) et est subordonné à la réalisation d opérations de conception et d installation pilote de nouveaux produits. Exemples: Les supports physiques de stockage de logiciels sont des biens corporels. Les logiciels sont des biens incorporels. II. Critère de nouveauté Le marché se définit comme l entreprise et ses concurrentes. La portée géographique de la notion de nouveauté pour le marché dépend donc de l environnement concurrentiel de l entreprise. Pour qu il y ait innovation, un produit ne doit pas déjà avoir été mis en œuvre par d autres agents économiques opérant dans le même environnement concurrentiel: il faut que le produit soit nouveau sur le marché. La conception d un produit nouveau pour une entreprise mais qui n est pas nouveau sur le marché ne constitue pas une opération éligible au dispositif.

14 Définition des opérations d innovation au sens du CIRI III. Supériorité des performances Les performances du nouveau produit doivent être supérieures à celles des produits déjà commercialisés sur le marché. La supériorité des performances doit être sensible, c est-à-dire qu elle doit être observable et mesurable. Le nouveau produit doit être doté de performances supérieures, soit : Sur le plan technique Sur le plan de l éco-conception Sur le plan de l ergonomie Sur le plan de ses fonctionnalités

15 Sur le plan de l écoconception Sur le plan technique Définition des opérations d innovation au sens du CIRI La supériorité des performances au plan technique s entend d une amélioration sensible des caractéristiques non fonctionnelles du nouveau produit (fiabilité, précision, temps de réponse, vitesse, débit, poids etc ) Exemples: Utilisation des techniques issues des jeux vidéos pour améliorer l attractivité des logiciels éducatifs Conception d une prothèse auditive améliorant le signal sur bruit L éco-conception prend en compte les impacts environnementaux dans la conception et le développement du produit tout au long de son cycle de vie Une amélioration de la performance environnementale globale par rapport à l état de l art du marché doit être nettement caractérisée. Exemples: Un nouveau matériau issu du recyclage (éco-conception relative à la phase d élaboration du produit) Un produit dont l encombrement est revu pour réduire les coûts de transports

16 Sur le plan des fonctionnalités Sur le plan de l ergonomie Définition des opérations d innovation au sens du CIRI La supériorité des performances au plan de l'ergonomie s'entend du point de vue du produit et non du point de vue des conditions de réalisation de ce produit. Elle consiste en l amélioration sensible de l ergonomie physique ou cognitive du produit. Exemple: Un chariot élévateur dont la conception est modifiée pour permettre une meilleure visibilité pour le conducteur et une compacité augmentée, tout en maintenant la stabilité, peut être considéré comme un nouveau produit. Les performances supérieures sur le plan des fonctionnalités se caractérisent par l ajout d une ou plusieurs nouvelles fonctionnalités ou par l amélioration sensible de fonctionnalités qui existent sur le marché.

17 Définition des opérations d innovation au sens du CIRI Validation du contexte économique et scientifique Etape 1 Etape 2 Etape 3 Etape 4 Une idée Un Projet Etude de marché Faisabilité technique GO Développement Spécifications fonctionnelles Caractérisation des performances CIRI Phase 1 Prototype 2 Tests, itération, validation Phase 2 Validation prototype 1 Analyse des résultats Tests / Essais Premiers développement sprototype 1 Phase 3 Prototype 3 Tests, itération, validation Phase4 Prototype 4 Tests, itération, validation Phase 5,6 Prototype 5,6. Tests, itération, validation Validation fonctionnelle Démonstration de la supériorité des performances Etape 6 Etape 5 Commercialisation Industrialisation

18 Calcul et utilisation des dispositifs

19 Entreprises concernées Conformément à l'article 244 quater B, I du CGI, le crédit d'impôt recherche est un dispositif optionnel en faveur des entreprises industrielles, commerciales, artisanales et agricoles imposées d'après leur bénéfice réel. Ce dispositif s'applique quel que soit le mode d'exploitation de ces entreprises (entreprise individuelle, SARL, société anonyme...). Le Crédit Impôt Recherche Innovation est réservé aux entreprises qui respectent les critères ci-avant et qui répondent à la définition donnée à l'annexe I au règlement (CE) n 800/2008 de la Commission, du 6 août 2008, c'est-à-dire qui satisfont aux conditions de seuils financiers et d'effectif suivants : effectif inférieur à 250 salariés ; chiffre d'affaires n'excédant pas 50 M ou total du bilan n'excédant pas 43 M. Les données retenues sont celles afférentes au dernier exercice comptable clôturé, calculées sur douze mois. Les modalités de prise en compte de ces seuils dépendent des conditions de détention du capital.

20 Nature des dépenses éligibles CIR CIRI Dépenses de personnel Rémunération brute chargée des salariés impliqués dans les travaux de R&D au prorata du temps consacré à la R&D Exigences en terme de qualification Chef de projet : bac expérience Chercheurs : bac + 5 Techniciens : bac + 2 Rémunération brute chargée des salariés impliqués dans les opérations de conception de prototype de nouveau produit au prorata du temps consacré à ces opérations Pas d exigences en terme de qualification Jeune Docteur (JD) intégré pour le double de leur montant NON APPLICABLE Dépenses de fonctionnement (dépenses de personnel) Forfait : 50% des dépenses de personnel éligibles Dépenses de fonctionnement JD : 100% du montant des dépenses de personnel éligible relatives au JD NON APPLICABLE

21 Nature des dépenses éligibles Dotations aux amortissements Dotations des amortissements du matériel utilisé au cours des opérations de R&D. En cas d utilisation mixte (R&D, production) un prorata R&D est appliqué. Dotations des amortissements du matériel utilisé au cours des opérations de conception de prototype de nouveau produit. En cas d utilisation mixte (innovation production) un prorata R&D est appliqué. Seules sont éligibles les dotations acquises ou créées à compter du 1 Janvier Dépenses de fonctionnement (immobilisations) Forfait : 75% des dotations aux amortissements éligibles Brevet et COV Sont éligibles, les frais de prise et de maintenance de brevet ainsi que les frais de défense Dessins et modèles NON APPLICABLE Sont éligibles les frais de prise, de maintenance et de défense des dessins et modèles.

22 Nature des dépenses éligibles Sous-traitance privée Sont éligibles les prestations de service de R&D confiées à des entreprises tierces agréées. L agrément au titre du CIR emporte agrément au titre du CIRI. Modalités d agrément: Demande déposée auprès du MESR Sont éligibles les opérations de conception de prototype de nouveau produit confiées à des entreprises tierces agréées. (bureau d études et d ingénierie, agences de design, centre technique industriel ) Modalités d agrément: Demande déposée auprès du Ministère de l industrie Dépenses de sous-traitance limitées à 3X le montant des autres dépenses NON APPLICABLE Sous-traitance publique Montant HT des factures éligibles valorisé pour le double du montant NON APPLICABLE

23 Déduction de l assiette des dépenses Déductions des sommes facturées aux donneurs d ordre par les entreprises agréées CIR Une entreprise agréée CIR et, effectuant des opérations de R&D pour le compte de tiers doit, (quel que soit le statut -public ou privé- du donneur d'ordre), déduire de la base de calcul de son propre crédit d'impôt les sommes reçues en contrepartie de la réalisation des opérations de recherche lui ayant été confiées afin d'éviter que les mêmes dépenses ouvrent droit deux fois au même crédit d'impôt. Cependant, si la personne publique ne satisfait pas à l'ensemble des conditions prévues à l'article 244 quater B du CGI, l'organisme agréé peut prendre les sommes correspondantes en compte pour le calcul de son propre crédit d'impôt

24 Déduction de l assiette des dépenses Demande d abrogation Agrément CIR Suite à la modification doctrinale effectuée par l administration, certains entreprises ont demandé au Ministère de la Recherche, l abrogation de leur agrément. La liste des entreprises dont l agrément a été abrogé est disponible sur le site du Ministère de la Recherche :

25 Déduction de l assiette des dépenses Déduction des subventions Les subventions publiques, remboursables ou non, doivent être déduites de la base de calcul du crédit d'impôt calculé au titre de l'année ou des années au cours de laquelle ou desquelles les dépenses éligibles, que ces avances ou subventions ont vocation à couvrir, sont exposées. Dans l'hypothèse où une subvention publique, remboursable ou non, fait l'objet d'un versement au cours d'une année et que les dépenses éligibles au crédit d'impôt, que cette subvention a vocation à couvrir, sont exposées par l'entreprise bénéficiaire au cours des années suivantes, cette subvention doit faire l'objet d'une déduction à hauteur des dépenses engagées l'année ou les années au cours de laquelle ou desquelles les dépenses éligibles sont exposées.

26 Déduction des subventions Exemple : Une entreprise reçoit une subvention de euros à raison d'un projet de recherche qu'elle va entreprendre à compter de N+1. Le versement de la subvention a lieu le 8 décembre N. Les dépenses de recherche engagées par cette entreprise sont de euros en N+1, euros en N+2 et euros en N+3. Sommes devant être déduites : N N+1 N+2 N+3 Dépenses engagées Subvention encaissée Montant à déduire de l assiette du CIR

27 Calcul et obligations déclaratives Taux du crédit impôt CIR A compter du 01 Janvier 2013, taux unique de 30% CIRI Assiette des dépenses plafonnée à 400 K Taux unique de 20 % Période de référence Formulaire de déclaration Obligations déclaratives Utilisation de la créance Année civile 2069 A Le CERFA 2069 A doit être adressé au centre des impôts en même temps que le relevé de solde impôts sociétés Paiement des impôts commerciaux Remboursement de la créance Si l entreprise ne paie pas d IS la créance est remboursable au bout de trois ans. Remboursement immédiat: PME au sens communautaire jeune entreprise innovante, entreprise nouvelle, entreprise en difficulté Les entreprises déclarantes étant des PME au sens communautaire, si elles ne paient pas d IS la créance est remboursée immédiatement.

28 Vous avez la parole

29 Une équipe dédiée Sandrine CHABOUD Expert comptable Tel : Franck SERRATRICE Expert comptable et Commissaire aux comptes franck.serratrice@bbmbti.com Tel : Laurent COHN Expert comptable et Commissaire aux comptes laurent.cohn@bbmbti.com Tel : En partenariat avec : Marie-Odile SENAND Experte en financement de l innovation

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Le Crédit Impôt Recherche, instrument de soutien à l innovation

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Le financement fiscal de l innovation vendredi 28 septembre 2012

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

MINISTÈRE CHARGÉ DE LA RECHERCHE NOTICE

cerfa N 50078#07 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#07 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

MINISTÈRE CHARGÉ DE LA RECHERCHE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

Guide du. Crédit d impôt recherche 2014. www.enseignementsup-recherche.gouv.fr

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Investissements d avenir. Action : «Projets agricoles et agroalimentaires d avenir (P3A)»

»") Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Sur le recours du MINISTRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA REFORME DE L'ETAT :

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

CAA Versailles 1 er février 2011 N 09VE02141 Min. du budget c/ SA Acergy France Considérant que la SA Acergy France, anciennement dénommée Stolt Offshore, exerce une activité de travaux maritimes pétroliers

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans.

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I.

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I. BASES JURIDIQUES Vu le règlement général d exemption par catégorie N 651/2014 adopté

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I. BASES JURIDIQUES Vu le règlement général d exemption par catégorie N 651/2014 adopté

Place de Wallonie, 1 à 5100 Jambes Secrétariat : 081/33.44.84 Accompagnement.recherche@spw.wallonie.be. Guide pratique pour les études de faisabilité

Direction générale opérationnelle Économie, Emploi et Recherche Département du Développement technologique Direction de l Accompagnement de la Recherche Place de Wallonie, 1 à 5100 Jambes Secrétariat :

Direction générale opérationnelle Économie, Emploi et Recherche Département du Développement technologique Direction de l Accompagnement de la Recherche Place de Wallonie, 1 à 5100 Jambes Secrétariat :

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» SESSION PLENIERE DES 19 ET 20 JUIN 2014

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

France Digitale. Décrypter la fiscalité du numérique. Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris

France Digitale Décrypter la fiscalité du numérique Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris Intervenants Une fiscalité dédiée au numérique Marie Ekeland, Présidente de France

France Digitale Décrypter la fiscalité du numérique Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris Intervenants Une fiscalité dédiée au numérique Marie Ekeland, Présidente de France

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Cahier Des Charges APPEL A PROJETS INNOVATION 2015

Cahier Des Charges APPEL A PROJETS INNOVATION 2015 SOMMAIRE INTRODUCTION...2 1. Objectifs...3 2. Critères d éligibilité...3 2.1 Critères sur le porteur du projet... 3 2.2 Critères sur les partenaires du

Cahier Des Charges APPEL A PROJETS INNOVATION 2015 SOMMAIRE INTRODUCTION...2 1. Objectifs...3 2. Critères d éligibilité...3 2.1 Critères sur le porteur du projet... 3 2.2 Critères sur les partenaires du

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Newsletter Corporate

Newsletter Corporate PRESENTATION DES PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2014 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2013 Nous présentons ci-après les principales mesures de la loi

Newsletter Corporate PRESENTATION DES PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2014 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2013 Nous présentons ci-après les principales mesures de la loi

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

CREDIT D'IMPOT RECHERCHE MODELE DE DEMANDE D'AVIS PREALABLE

CREDIT D'IMPOT RECHERCHE MODELE DE DEMANDE D'AVIS PREALABLE QUESTIONNAIRE RELATIF A LA MISE EN ŒUVRE DE LA GARANTIE PREVUE AU 3 DE L'ARTICLE L 80 B DU LIVRE DES PROCEDURES FISCALES Vous voudrez bien apporter

CREDIT D'IMPOT RECHERCHE MODELE DE DEMANDE D'AVIS PREALABLE QUESTIONNAIRE RELATIF A LA MISE EN ŒUVRE DE LA GARANTIE PREVUE AU 3 DE L'ARTICLE L 80 B DU LIVRE DES PROCEDURES FISCALES Vous voudrez bien apporter

Via Volontariat International en Entreprise (V.I.E Pays de la Loire)

") Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

Note d information Loi de Finances 2010

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

Note d information Loi de Finances 2010 I - IMPOT SUR LE REVENU 1- Souscription au capital de PME : Réductions «Madelin» et «Super-Madelin» Une réduction d'impôt est accordée aux contribuables qui effectuent

Investissements d avenir. Initiative PME - Biodiversité

Investissements d avenir Initiative PME - Biodiversité Calendrier de l Initiative L Initiative est ouverte le 9 juillet 2015. Les relevés des projets sont effectués : 1 re clôture 2 nde clôture 5 octobre

Investissements d avenir Initiative PME - Biodiversité Calendrier de l Initiative L Initiative est ouverte le 9 juillet 2015. Les relevés des projets sont effectués : 1 re clôture 2 nde clôture 5 octobre

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

FONDS DE SOUTIEN À L INNOVATION. Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert -

FONDS DE SOUTIEN À L INNOVATION Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert - 2014 Sommaire 1. Introduction!... 3 2. Règles de participation!...

FONDS DE SOUTIEN À L INNOVATION Règlement du Programme d Appui à l Innovation et au Développement Technologique PTR - Appel à projet ouvert - 2014 Sommaire 1. Introduction!... 3 2. Règles de participation!...

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020

pour la période 2014-2020") Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020 Les autorités françaises ont informé la Commission européenne

Régime cadre exempté de notification N SA.40391 relatif aux aides à la recherche, au développement et à l innovation (RDI) pour la période 2014-2020 Les autorités françaises ont informé la Commission européenne

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

2041 GC N 50144#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2010 SOUSCRIPTIONS AU CAPITAL DE PETITES ET MOYENNES ENTREPRISES SOUSCRIPTIONS DE PARTS DE FONDS COMMUNS DE PLACEMENT DANS L'INNOVATION

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

I. COMMENT CALCULER LES AMORTISSEMENTS? A. Biens amortissables

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P)

") FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche

1 CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche Description générale de l appel et Objectifs Appel à propositions pour des projets de recherche

1 CWALity Collaboration in Wallonia ability Recherche collaborative entre une PME et un organisme de recherche Description générale de l appel et Objectifs Appel à propositions pour des projets de recherche

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Programmes Opérationnels Européens FEDER 2014-2020

Page 1 Axe Objectif thématique (art. 9 Règ. général et Règ. FEDER) Objectif Spécifique Priorité d'investissement (art. 5 Règ. FEDER) Intitulé de l'action Guichet unique / Rédacteur Axe 1 : investir dans

Page 1 Axe Objectif thématique (art. 9 Règ. général et Règ. FEDER) Objectif Spécifique Priorité d'investissement (art. 5 Règ. FEDER) Intitulé de l'action Guichet unique / Rédacteur Axe 1 : investir dans

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

ACCOMPAGNEMENT DES PME DANS LEUR DÉMARCHE D'INNOVATION. Réunion du 26 juin 2015. Rapport du Président CONSEIL RÉGIONAL N A.S.12

CONSEIL RÉGIONAL Réunion du 26 juin 2015 Rapport du Président N A.S.12 ACCOMPAGNEMENT DES PME DANS LEUR DÉMARCHE D'INNOVATION 15 rue de l'ancienne Comédie CS 70575 86021 Poitiers Cedex Tél. 05-49-55-77-00

CONSEIL RÉGIONAL Réunion du 26 juin 2015 Rapport du Président N A.S.12 ACCOMPAGNEMENT DES PME DANS LEUR DÉMARCHE D'INNOVATION 15 rue de l'ancienne Comédie CS 70575 86021 Poitiers Cedex Tél. 05-49-55-77-00

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

N de dossier OSIRIS : Nom du bénéficiaire : Libellé de l opération : Code établissement Code guichet N de compte Clé

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

Logo des autres financeurs 13764*01 mise à jour : le 27/11/2009 FORMULAIRE DE DEMANDE DE PAIEMENT ELABORATION OU ANIMATION LIEES AU DOCOB D UN SITE NATURA 2000 (DISPOSITIF N 323A DU PLAN DE DEVELOPPEMENT

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

362 Aides aux partenariats d'innovation

Réalisé par : DGO ECONOMIE, EMPLOI ET RECHERCHE Direction des Réseaux d'entreprises Place de la Wallonie, 1 B-5100 JAMBES (NAMUR) BELGIQUE Tel. : +32.(0)81.33.39.39 - Fax : +32.(0)81.33.37.77 E-mail :

Réalisé par : DGO ECONOMIE, EMPLOI ET RECHERCHE Direction des Réseaux d'entreprises Place de la Wallonie, 1 B-5100 JAMBES (NAMUR) BELGIQUE Tel. : +32.(0)81.33.39.39 - Fax : +32.(0)81.33.37.77 E-mail :

La nouvelle taxe professionnelle «La Contribution Economique Territoriale»

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

Service Public Fédéral Finances Diminuer la pression fiscale sur les revenus de brevets, un incitant à l innovation 2013 Cellule Fiscalité des Investissements Etrangers Michela Ritondo Personnel Dispense

Service Public Fédéral Finances Diminuer la pression fiscale sur les revenus de brevets, un incitant à l innovation 2013 Cellule Fiscalité des Investissements Etrangers Michela Ritondo Personnel Dispense

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Effectif de la Société à la date de dépôt du dossier complet de demande d aide :

AIDE A L INVESTISSEMENT DES PME CONVENTION ENTRE LE CONSEIL GENERAL DES YVELINES ET LA SOCIETE XXX EN APPLICATION DE L ARTICLE L1511-5 DU CODE GENERAL DES COLLECTIVITES TERRITORIALES Date de réception

AIDE A L INVESTISSEMENT DES PME CONVENTION ENTRE LE CONSEIL GENERAL DES YVELINES ET LA SOCIETE XXX EN APPLICATION DE L ARTICLE L1511-5 DU CODE GENERAL DES COLLECTIVITES TERRITORIALES Date de réception

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION RGE DE L ENTREPRISE : COMMENTAIRES DE L ADMINISTRATION FISCALE

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

CHAMBRE SYNDICALE DES INDUSTRIES DU BOIS DU BAS-RHIN BP 68055 3, rue Jean Monnet ECKBOLSHEIM 67038 STRASBOURG Cedex Tel: 03.88.10.28.00 - Fax:03.88.77.80.02 CREDIT D IMPOT TRANSITION ENERGETIQUE ET QUALIFICATION

INNOVATION ET HABITAT PARTICIPATIF :

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

NOVEMBRE 2010. L accompagnement du secteur privé : Présentation des dispositifs et d OSEO

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION