COURS DE STATISTIQUE APPLIQUÉE

|

|

|

- Brian Carignan

- il y a 8 ans

- Total affichages :

Transcription

1 UNIVERSITE PROTESTANTE AU CONGO CENTRE CONGOLAIS-ALLEMAND DE MICROFINANCE COURS DE STATISTIQUE APPLIQUÉE Professeur Daniel MUKOKO Samba

2 Quelques références Droesbeke, Jean-Jacques, Fichet, Bernard, et Tassi, Philippe (eds), Modélisation ARCH. Théorie statistique et Applications dans le domaine de la finance, 1994, disponible en ligne Hurlin, Christophe, Econométrie pour la finance: Modèles ARCH-GARCH, Applications à la VaR, Master econométrie et Statistique appliquée, Université d Orléans, , disponible en ligne churlin_e.htm

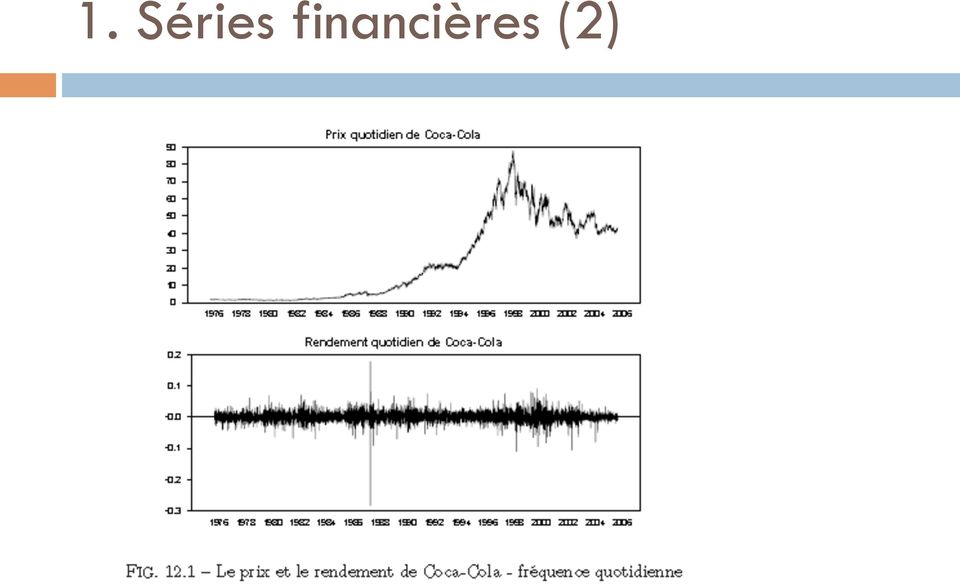

3 1. Séries financières (1) 1. Propriétés Les séries financières sont des séries temporelles. Séries temporelles? «une série temporelle est un ensemble de valeurs enregistrées séquentiellement, par exemple tous les mois, ou tous les jours, ou encore transaction après transaction ( ) Dans la plupart des cas, et en particulier dans celui des séries financières, les séries [temporelles] sont des processus stochastiques, très bruités et non stationnaires.» (M. Faignart et C. Hemptine) Observons quelques séries financières:

4 1. Séries financières (2)

5 1. Séries financières (3) Quels enseignements tirer de ces graphiques? Télécharger et lire A chapitre_12.pdf Rappel des mesures de statistique descriptive Processus stochastiques, très bruités, non stationnaires? C est quoi un processus stochastique? «Une suite de variables aléatoires définies sur la même période de temps» Assignment: C est quoi un processus stochastique bruité? C est quoi un processus stochastique non stationnaire?

6 Rappel des mesures de statistique descriptive Données de la valeur en bourse de l action de GE Co. (valeurs hebdomadaires 1972-janvier 2010) Stock GE Data.xlsx Tracer le graphique à deux axes (valeurs d ouverture et de clôture, volume) Calculer les mesures descriptives

7 Les moments Un moment d ordre r (r entier positif) par rapport à une valeur a est une quantité : n r i am = r = Le moment est donc la moyenne arithmétique des puissances d ordre r des écarts de X i par rapport à a. 1 ( X a) i n Si a = X le moment d ordre 2 (r = 2) n est rien d autre que la variance. Si a = 0 lemoment d' ordre1est lamoyenne arithmétique X Le moment est donc un concept qui permet de généraliser plusieurs définitions. Suivant la valeur de a on peut définir :

8 Processus stochastiques «Les processus stochastiques (ou aléatoires) permettent de modéliser des systèmes dont le comportement n'est que partiellement prévisible. La théorie est fondée sur le calcul des probabilités et les statistiques. Les domaines d'application sont très nombreux [la statistique de la finance est l un d entre eux]...» Définition: «Un processus stochastique (ou processus aléatoire) est une suite de variables aléatoires (définies sur le même espace probabilisé Ω) indicées par t.» Un processus Y (Y t, tєz) ou (Y t, tєn) se définit ainsi comme l ensemble des distributions finies des variables aléatoires (Y t1,, Y tk ) pour tout k et pour tout k-uple (t 1,, t k ).

ou (Y t, tєn) se définit ainsi comme l ensemble des distributions finies des variables aléatoires (Y t1,, Y tk ) pour tout k et pour tout")

9 Propriétés des séries financières Cf. Hurlin C. ( pp Aussi Econometrie_Finance_Slides_Partie2.pdf P.1: «Les processus stochastiques p t associés aux prix d actif sont généralement non stationnaires.» P.2: «La série r 2 t associée aux carrés des rendements présente généralement de fortes auto-corrélations tandis que les auto-corrélations de la série r t sont souvent très faibles (hypothèse de bruit blanc).» P.3: «L hypothèse de normalité des rendements est généralement rejetée.» P.4: «on observe empiriquement que de fortes variations des rendements sont généralement suivies de fortes variations.» à volatilité Etc.

.» P.3: «L hypothèse de normalité des rendements est généralement rejetée.» P.4: «on observe empiriquement que de fortes variations des rendements sont généralement suivies de fortes variations.")

10 Bruit blanc Dans l'étude des séries temporelles en statistique, il est souvent utile de définir un processus de bruit blanc également dans le domaine temporel. Les définitions présentées ici sont faites pour des processus à temps discret et à valeurs continues. Selon Hamilton (Time Series Analysis, Princeton University Press, 1994, p 47): «Un processus ε t est qualifié de bruit blanc si Un processus de bruit blanc est donc par définition stationnaire de second ordre. La troisième condition, E[ε t ε τ ] = 0, (ou ), signifie que l'autocovariance est nulle. Un processus ε t est qualifié de bruit blanc indépendant si : ε et ετ sont indépendants t τ t

, signifie que l'autocovariance est nulle.")

11 Modèles d analyse Cf. Drosbebeke et al. ( DL _000_f.pdf), Chapitre 1. Modèles de régression Analyse mutivariée Modèles de séries chronologiques (ARMA) Théorie de la décision Modèles ARCH

12 Modèles ARMA Étant donné une série temporelle X t, le modèle ARMA est un outil pour comprendre et prédire, éventuellement, les valeurs futures de cette série. Le modèle est composé de deux parties: une part autorégressive (AR) et une part moyennemobile (MA). Le modèle est généralement noté ARMA(p,q), où p est l'ordre de la partie AR et q l'ordre de la partie MA. La notation AR(p) réfère au modèle autorégressif d'ordre p. Le modèle AR(p) se note où φ i, i= 1,, p sont les paramètres du modèle, c est une constante et ε t un Bruit blanc. La constante est bien souvent omise dans la littérature.

réfère au modèle autorégressif d'ordre p.")

Température corporelle d un castor (une petite introduction aux séries temporelles)

") Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Formations EViews FORMATIONS GENERALES INTRODUCTIVES INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

1 Définition de la non stationnarité

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Econométrie pour la Finance

Econométrie pour la Finance") MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

chargement d amplitude variable à partir de mesures Application à l approche fiabiliste de la tolérance aux dommages Modélisation stochastique d un d

Laboratoire de Mécanique et Ingénieriesnieries EA 3867 - FR TIMS / CNRS 2856 ER MPS Modélisation stochastique d un d chargement d amplitude variable à partir de mesures Application à l approche fiabiliste

Laboratoire de Mécanique et Ingénieriesnieries EA 3867 - FR TIMS / CNRS 2856 ER MPS Modélisation stochastique d un d chargement d amplitude variable à partir de mesures Application à l approche fiabiliste

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

2 TABLE DES MATIÈRES. I.8.2 Exemple... 38

Table des matières I Séries chronologiques 3 I.1 Introduction................................... 3 I.1.1 Motivations et objectifs......................... 3 I.1.2 Exemples de séries temporelles.....................

Table des matières I Séries chronologiques 3 I.1 Introduction................................... 3 I.1.1 Motivations et objectifs......................... 3 I.1.2 Exemples de séries temporelles.....................

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Le modèle de régression linéaire

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

Économétrie, causalité et analyse des politiques

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Les effets d une contrainte de crédit sur la convergence économique : Le cas des pays de l UEMOA

Les effets d une contrainte de crédit sur la convergence économique : Le cas des pays de l UEMOA Auteurs : Abdoulaye DIAGNE et Abdou-Aziz NIANG Introduction Ceci devrait contribuer à réduire l écart entre

Les effets d une contrainte de crédit sur la convergence économique : Le cas des pays de l UEMOA Auteurs : Abdoulaye DIAGNE et Abdou-Aziz NIANG Introduction Ceci devrait contribuer à réduire l écart entre

NON-LINEARITE ET RESEAUX NEURONAUX

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, 33608 PESSAC, France tel. 05 56 84 85 77 e-mail

Peut-on encore stabiliser les prix des matières premières?

DEA Analyse et Politique Économiques École des Hautes Études en Sciences Sociales, Paris Peut-on encore stabiliser les prix des matières premières? Étude d un mécanisme de lissage par moyenne mobile Sébastien

DEA Analyse et Politique Économiques École des Hautes Études en Sciences Sociales, Paris Peut-on encore stabiliser les prix des matières premières? Étude d un mécanisme de lissage par moyenne mobile Sébastien

Etude des propriétés empiriques du lasso par simulations

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

Etude des propriétés empiriques du lasso par simulations L objectif de ce TP est d étudier les propriétés empiriques du LASSO et de ses variantes à partir de données simulées. Un deuxième objectif est

TABLE DES MATIÈRES. Bruxelles, De Boeck, 2011, 736 p.

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

Quantification Scalaire et Prédictive

Quantification Scalaire et Prédictive Marco Cagnazzo Département Traitement du Signal et des Images TELECOM ParisTech 7 Décembre 2012 M. Cagnazzo Quantification Scalaire et Prédictive 1/64 Plan Introduction

Quantification Scalaire et Prédictive Marco Cagnazzo Département Traitement du Signal et des Images TELECOM ParisTech 7 Décembre 2012 M. Cagnazzo Quantification Scalaire et Prédictive 1/64 Plan Introduction

Intérêt du découpage en sous-bandes pour l analyse spectrale

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

23. Interprétation clinique des mesures de l effet traitement

23. Interprétation clinique des mesures de l effet traitement 23.1. Critères de jugement binaires Plusieurs mesures (indices) sont utilisables pour quantifier l effet traitement lors de l utilisation d

23. Interprétation clinique des mesures de l effet traitement 23.1. Critères de jugement binaires Plusieurs mesures (indices) sont utilisables pour quantifier l effet traitement lors de l utilisation d

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Théorie des sondages : cours 5

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : camelia.goga@u-bourgogne.fr Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : camelia.goga@u-bourgogne.fr Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

UFR de Sciences Economiques Année 2008-2009 TESTS PARAMÉTRIQUES

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Université Paris 13 Cours de Statistiques et Econométrie I UFR de Sciences Economiques Année 2008-2009 Licence de Sciences Economiques L3 Premier semestre TESTS PARAMÉTRIQUES Remarque: les exercices 2,

Projet de Traitement du Signal Segmentation d images SAR

Projet de Traitement du Signal Segmentation d images SAR Introduction En analyse d images, la segmentation est une étape essentielle, préliminaire à des traitements de haut niveau tels que la classification,

Projet de Traitement du Signal Segmentation d images SAR Introduction En analyse d images, la segmentation est une étape essentielle, préliminaire à des traitements de haut niveau tels que la classification,

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Mots clés : Relation contemporaine, regroupement de volatilité, effet de levier, GARCH, EGARCH.

Etude empirique de la dynamique de la relation du volume des transactions, des rendements et de la volatilité dans les marchés des pays émergents et moins développés d Afrique Habibou Woroucoubou 1 Abstract

Etude empirique de la dynamique de la relation du volume des transactions, des rendements et de la volatilité dans les marchés des pays émergents et moins développés d Afrique Habibou Woroucoubou 1 Abstract

MODELE A CORRECTION D ERREUR ET APPLICATIONS

MODELE A CORRECTION D ERREUR ET APPLICATIONS Hélène HAMISULTANE Bibliographie : Bourbonnais R. (2000), Econométrie, DUNOD. Lardic S. et Mignon V. (2002), Econométrie des Séries Temporelles Macroéconomiques

MODELE A CORRECTION D ERREUR ET APPLICATIONS Hélène HAMISULTANE Bibliographie : Bourbonnais R. (2000), Econométrie, DUNOD. Lardic S. et Mignon V. (2002), Econométrie des Séries Temporelles Macroéconomiques

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands.

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

La problématique des tests. Cours V. 7 mars 2008. Comment quantifier la performance d un test? Hypothèses simples et composites

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

Séries temporelles : régression, et modélisation ARIMA(p,d,q)

") Séries temporelles : régression, et modélisation ARIMA(p,d,q) 2 décembre 2012 Enseignant : Florin Avram Objectif : La prédiction des phénomènes spatio-temporaux est une des preoccupations principales dans

Séries temporelles : régression, et modélisation ARIMA(p,d,q) 2 décembre 2012 Enseignant : Florin Avram Objectif : La prédiction des phénomènes spatio-temporaux est une des preoccupations principales dans

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

Table des matières. I Mise à niveau 11. Préface

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Table des matières Préface v I Mise à niveau 11 1 Bases du calcul commercial 13 1.1 Alphabet grec...................................... 13 1.2 Symboles mathématiques............................... 14 1.3

Biostatistiques Biologie- Vétérinaire FUNDP Eric Depiereux, Benoît DeHertogh, Grégoire Vincke

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

Régression linéaire. Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr

Régression linéaire Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Régression linéaire Nicolas Turenne INRA nicolas.turenne@jouy.inra.fr 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Estimation et tests statistiques, TD 5. Solutions

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

ISTIL, Tronc commun de première année Introduction aux méthodes probabilistes et statistiques, 2008 2009 Estimation et tests statistiques, TD 5. Solutions Exercice 1 Dans un centre avicole, des études

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP250-97157 Pointe-à-Pitre Cedex CONTRAT 2010-2013 LE MASTER NOM DU DOMAINE STS

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

(Customer Relationship Management, «Gestion de la Relation Client»)

") (Customer Relationship Management, «Gestion de la Relation Client») Les Banques et sociétés d assurance sont aujourd'hui confrontées à une concurrence de plus en plus vive et leur stratégie " clientèle

(Customer Relationship Management, «Gestion de la Relation Client») Les Banques et sociétés d assurance sont aujourd'hui confrontées à une concurrence de plus en plus vive et leur stratégie " clientèle

données en connaissance et en actions?

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Nombre de crédits Nombre d'évaluation UE Majeure de spécialité 6 2. UE mineure de spécialité 3 ou 2 1. UE libre 1 1

Mode d'évaluation Pour les sessions normales, le nombre d'évaluations dépendra de la nature de l UE. Ainsi: les UE majeures comportent deux évaluations: une évaluation à mi-parcours (devoir sur table ou

Mode d'évaluation Pour les sessions normales, le nombre d'évaluations dépendra de la nature de l UE. Ainsi: les UE majeures comportent deux évaluations: une évaluation à mi-parcours (devoir sur table ou

Mortalité observée et mortalité attendue au cours de la vague de chaleur de juillet 2006 en France métropolitaine

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

Mortalité observée et mortalité attendue au cours de la vague de chaleur de uillet en France métropolitaine FOUILLET A 1, REY G 1, JOUGLA E, HÉMON D 1 1 Inserm, U75, Villeuif, France. Inserm CépiDc, IFR9,

Analyse de la variance Comparaison de plusieurs moyennes

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour francour@unice.fr Une grande partie des illustrations viennent

Analyses de Variance à un ou plusieurs facteurs Régressions Analyse de Covariance Modèles Linéaires Généralisés Professeur Patrice Francour francour@unice.fr Une grande partie des illustrations viennent

Tests du χ 2. on accepte H 0 bonne décision erreur de seconde espèce on rejette H 0 erreur de première espèce bonne décision

Page n 1. Tests du χ 2 une des fonctions des statistiques est de proposer, à partir d observations d un phénomène aléatoire (ou modélisé comme tel) une estimation de la loi de ce phénomène. C est que nous

Page n 1. Tests du χ 2 une des fonctions des statistiques est de proposer, à partir d observations d un phénomène aléatoire (ou modélisé comme tel) une estimation de la loi de ce phénomène. C est que nous

Modèles transport-urbanisme Fiches synthétiques SIMBAD. Modèle de dynamique urbaine désagrégé

Modèles transport-urbanisme Fiches synthétiques SIMBAD Identité du modèle : Nature Voyageurs / Marchandises Sur quoi porte le modèle d'urbanisme? Modes de transports Modèle agrégé/désagrégé? Modèle d'occupation

Modèles transport-urbanisme Fiches synthétiques SIMBAD Identité du modèle : Nature Voyageurs / Marchandises Sur quoi porte le modèle d'urbanisme? Modes de transports Modèle agrégé/désagrégé? Modèle d'occupation

Algèbre 40 Analyse 26 14 Stat. 1 - IES : Probabilités discrètes et calcul intégral 29,5 6 Stat. 2 - IES : Probabilités générales 54 8 UE1-02 M-E-IS

1er semestre UE1-01 E Algèbre 40 Analyse 26 14 Stat. 1 - IES : Probabilités discrètes et calcul intégral 29,5 6 Stat. 2 - IES : Probabilités générales 54 8 UE1-02 M-E-IS Introduction au système SAS 25,5

1er semestre UE1-01 E Algèbre 40 Analyse 26 14 Stat. 1 - IES : Probabilités discrètes et calcul intégral 29,5 6 Stat. 2 - IES : Probabilités générales 54 8 UE1-02 M-E-IS Introduction au système SAS 25,5

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

évaluations avec date de calcul à compter du 31 décembre 2014 (mais au plus tard le 30 décembre 2015).

.") NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

NOTE DE SERVICE À : De : Tous les actuaires des régimes de retraite Bruce Langstroth, président Direction de la pratique actuarielle Manuel Monteiro, président Commission des rapports financiers des régimes

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Les réponses à vos questions

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes. Si vous ne trouvez pas les informations que vous recherchez, n hésitez pas à nous contacter. IMPORTANT: les Champions de la Bourse

Vous trouverez ci-dessous les réponses aux questions les plus fréquentes. Si vous ne trouvez pas les informations que vous recherchez, n hésitez pas à nous contacter. IMPORTANT: les Champions de la Bourse

TD1 Signaux, énergie et puissance, signaux aléatoires

TD1 Signaux, énergie et puissance, signaux aléatoires I ) Ecrire l'expression analytique des signaux représentés sur les figures suivantes à l'aide de signaux particuliers. Dans le cas du signal y(t) trouver

TD1 Signaux, énergie et puissance, signaux aléatoires I ) Ecrire l'expression analytique des signaux représentés sur les figures suivantes à l'aide de signaux particuliers. Dans le cas du signal y(t) trouver

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

Séries Statistiques Simples

1. Collecte et Représentation de l Information 1.1 Définitions 1.2 Tableaux statistiques 1.3 Graphiques 2. Séries statistiques simples 2.1 Moyenne arithmétique 2.2 Mode & Classe modale 2.3 Effectifs &

1. Collecte et Représentation de l Information 1.1 Définitions 1.2 Tableaux statistiques 1.3 Graphiques 2. Séries statistiques simples 2.1 Moyenne arithmétique 2.2 Mode & Classe modale 2.3 Effectifs &

GENIE STATISTIQUE GESTION DES RISQUES ET INGENIERIE FINANCIERE MARKETING QUANTITATIF ET REVENUE MANAGEMENT

Remarque : Tous les cours sont en français, sauf contre-indication. Pour des traductions anglaises des titres, des descriptifs, et plus de renseignements, consultez l intégralité du Programme des enseignements

Remarque : Tous les cours sont en français, sauf contre-indication. Pour des traductions anglaises des titres, des descriptifs, et plus de renseignements, consultez l intégralité du Programme des enseignements

UNIVERSITÉ DU QUÉBEC À MONTRÉAL APPLICATION EMPIRIQUE DU MODÈLE D'ÉVALUATION DES ACTIFS FINANCIERS

UNIVERSITÉ DU QUÉBEC À MONTRÉAL APPLICATION EMPIRIQUE DU MODÈLE D'ÉVALUATION DES ACTIFS FINANCIERS (MEDAF) INCONDITIONNEL À DES ACTIONS DE BANQUES ET DE COMPAGNIES PÉTROLIÈRES CANADIENNES MÉMOIRE PRÉSENTÉ

UNIVERSITÉ DU QUÉBEC À MONTRÉAL APPLICATION EMPIRIQUE DU MODÈLE D'ÉVALUATION DES ACTIFS FINANCIERS (MEDAF) INCONDITIONNEL À DES ACTIONS DE BANQUES ET DE COMPAGNIES PÉTROLIÈRES CANADIENNES MÉMOIRE PRÉSENTÉ

DE L INVESTISSEMENT AU SCALPING

DE L INVESTISSEMENT AU SCALPING 28 MARS AU 1er AVRIL 2011 Hôtel Crowne Plaza**** République (Paris) Stéphane Ceaux-Dutheil technibourse@technibourse.com Programme Programme L INVESTISSEMENT GRAPHIQUE 1

DE L INVESTISSEMENT AU SCALPING 28 MARS AU 1er AVRIL 2011 Hôtel Crowne Plaza**** République (Paris) Stéphane Ceaux-Dutheil technibourse@technibourse.com Programme Programme L INVESTISSEMENT GRAPHIQUE 1

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Chapitre 2. Les Processus Aléatoires Non Stationnaires 1. Chapitre 2. Tests de Non Stationnarité et Processus Aléatoires Non Stationnaires

Chapitre 2. Les Processus Aléatoires Non Stationnaires 1 Chapitre 2 Tests de Non Stationnarité et Processus Aléatoires Non Stationnaires Chapitre 2. Les Processus Aléatoires Non Stationnaires 2 Dans le

Chapitre 2. Les Processus Aléatoires Non Stationnaires 1 Chapitre 2 Tests de Non Stationnarité et Processus Aléatoires Non Stationnaires Chapitre 2. Les Processus Aléatoires Non Stationnaires 2 Dans le

Le théorème des deux fonds et la gestion indicielle

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Le théorème des deux fonds et la gestion indicielle Philippe Bernard Ingénierie Economique& Financière Université Paris-Dauphine mars 2013 Les premiers fonds indiciels futent lancés aux Etats-Unis par

Déroulement d un projet en DATA MINING, préparation et analyse des données. Walid AYADI

1 Déroulement d un projet en DATA MINING, préparation et analyse des données Walid AYADI 2 Les étapes d un projet Choix du sujet - Définition des objectifs Inventaire des données existantes Collecte, nettoyage

1 Déroulement d un projet en DATA MINING, préparation et analyse des données Walid AYADI 2 Les étapes d un projet Choix du sujet - Définition des objectifs Inventaire des données existantes Collecte, nettoyage

Statistiques descriptives

Statistiques descriptives L3 Maths-Eco Université de Nantes Frédéric Lavancier F. Lavancier (Univ. Nantes) Statistiques descriptives 1 1 Vocabulaire de base F. Lavancier (Univ. Nantes) Statistiques descriptives

Statistiques descriptives L3 Maths-Eco Université de Nantes Frédéric Lavancier F. Lavancier (Univ. Nantes) Statistiques descriptives 1 1 Vocabulaire de base F. Lavancier (Univ. Nantes) Statistiques descriptives

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les matières premières : une classe d actifs à part entière?

Les matières premières : une classe d actifs à part entière? PHILIPPE MONGARS, CHRISTOPHE MARCHAL-DOMBRAT Direction des Opérations de marché Service de Suivi et d Animation des marchés L intérêt des investisseurs

Les matières premières : une classe d actifs à part entière? PHILIPPE MONGARS, CHRISTOPHE MARCHAL-DOMBRAT Direction des Opérations de marché Service de Suivi et d Animation des marchés L intérêt des investisseurs

MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES

UNIVERSITE DE BOURGOGNE MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES Discipline : Sciences de Gestion Matière : Finance Candidate : Aurélie SANNAJUST Fonction : Maître de Conférences à l Université

UNIVERSITE DE BOURGOGNE MEMOIRE POUR UNE HABILITATION A DIRIGER DES RECHERCHES Discipline : Sciences de Gestion Matière : Finance Candidate : Aurélie SANNAJUST Fonction : Maître de Conférences à l Université

Ameth Saloum NDIAYE. Colloque régional UEMOA-CRDI 2009 1

Ameth Saloum NDIAYE CEPOD, Ministère de l Economie et des Finances, Sénégal Colloque régional UEMOA-CRDI, Ouagadougou, Burkina Faso, 8-10 décembre 2009 1 Problématique et justification Objectifs du papier

Ameth Saloum NDIAYE CEPOD, Ministère de l Economie et des Finances, Sénégal Colloque régional UEMOA-CRDI, Ouagadougou, Burkina Faso, 8-10 décembre 2009 1 Problématique et justification Objectifs du papier

ACTUARIAT 1, ACT 2121, AUTOMNE 2013 #16

ACTUARIAT 1, ACT 2121, AUTOMNE 201 #16 ARTHUR CHARPENTIER 1 Dans une petite compagnie d assurance le nombre N de réclamations durant une année suit une loi de Poisson de moyenne λ = 100. On estime que

ACTUARIAT 1, ACT 2121, AUTOMNE 201 #16 ARTHUR CHARPENTIER 1 Dans une petite compagnie d assurance le nombre N de réclamations durant une année suit une loi de Poisson de moyenne λ = 100. On estime que

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013

Année 2012-2013") MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

!-.!#- $'( 1&) &) (,' &*- %,!

&) (,' &*- %,!") 0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets

0 $'( 1&) +&&/ ( &+&& &+&))&( -.#- 2& -.#- &) (,' %&,))& &)+&&) &- $ 3.#( %, (&&/ 0 ' Il existe plusieurs types de simulation de flux Statique ou dynamique Stochastique ou déterministe A événements discrets

Faculté des Sciences Economiques et de Gestion de Nabeul. Université de Carthage. Master de Recherche Finance des Entreprises et des Marchés

Faculté des Sciences Economiques et de Gestion de Nabeul Université de Carthage Master de Recherche Finance des Entreprises et des Marchés Le mot du responsable Le master de recherche «Finance des Entreprises

Faculté des Sciences Economiques et de Gestion de Nabeul Université de Carthage Master de Recherche Finance des Entreprises et des Marchés Le mot du responsable Le master de recherche «Finance des Entreprises

Modèles à Événements Discrets. Réseaux de Petri Stochastiques

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Calcul matriciel. Définition 1 Une matrice de format (m,n) est un tableau rectangulaire de mn éléments, rangés en m lignes et n colonnes.

est un tableau rectangulaire de mn éléments, rangés en m lignes et n colonnes.") 1 Définitions, notations Calcul matriciel Définition 1 Une matrice de format (m,n) est un tableau rectangulaire de mn éléments, rangés en m lignes et n colonnes. On utilise aussi la notation m n pour le

1 Définitions, notations Calcul matriciel Définition 1 Une matrice de format (m,n) est un tableau rectangulaire de mn éléments, rangés en m lignes et n colonnes. On utilise aussi la notation m n pour le

Mesure agnostique de la qualité des images.

Mesure agnostique de la qualité des images. Application en biométrie Christophe Charrier Université de Caen Basse-Normandie GREYC, UMR CNRS 6072 Caen, France 8 avril, 2013 C. Charrier NR-IQA 1 / 34 Sommaire

Mesure agnostique de la qualité des images. Application en biométrie Christophe Charrier Université de Caen Basse-Normandie GREYC, UMR CNRS 6072 Caen, France 8 avril, 2013 C. Charrier NR-IQA 1 / 34 Sommaire

Statistiques et traitement des données

Statistiques et traitement des données Mention : Mathématiques Nature de la formation : Diplôme national de l'enseignement Supérieur Durée des études : 2 ans Crédits ECTS : 120 Formation accessible en

Statistiques et traitement des données Mention : Mathématiques Nature de la formation : Diplôme national de l'enseignement Supérieur Durée des études : 2 ans Crédits ECTS : 120 Formation accessible en

Attitude des ménages face au risque. M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Attitude des ménages face au risque - M1 - Arnold Chassagnon, Université de Tours, PSE - Automne 2014 Plan du cours 1. Introduction : demande de couverture et comportements induits pa 2. Représentations

Approche modèle pour l estimation en présence de non-réponse non-ignorable en sondage

Approche modèle pour l estimation en présence de non-réponse non-ignorable en sondage Journées de Méthodologie Statistique Eric Lesage Crest-Ensai 25 janvier 2012 Introduction et contexte 2/27 1 Introduction

Approche modèle pour l estimation en présence de non-réponse non-ignorable en sondage Journées de Méthodologie Statistique Eric Lesage Crest-Ensai 25 janvier 2012 Introduction et contexte 2/27 1 Introduction

Introduction au pricing d option en finance

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Soutenance de stage Laboratoire des Signaux et Systèmes

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Les conséquences de la crise financière et économique sur l implantation internationale des PME et ETI

Les conséquences de la crise financière et économique sur l implantation internationale des PME et ETI Jiawei Ye Pramex International Université Paris-Dauphine - 1 - - 2 - Pramex International (cabinet

Les conséquences de la crise financière et économique sur l implantation internationale des PME et ETI Jiawei Ye Pramex International Université Paris-Dauphine - 1 - - 2 - Pramex International (cabinet