Zone de restructuration de la défe Châlons-en-Champagne

|

|

|

- Isabelle Boivin

- il y a 8 ans

- Total affichages :

Transcription

1 Zone de restructuration de la défe Châlons-en-Champagne Direction régionale des finances publiques de Champagne-Ardenne et du département de la Marne Présentation du 16 juin 2015

2 Point sur la mise en place de la zone de restructuration t ti de défense Périmètre des exonérations demandé (courrier au CGET du 24 décembre 2014) Commune de Châlons-en- Champagne, ZRD de catégorie 1 et de catégorie 2 Zone d emploi de Châlons-en- Champagne, ZRD de catégorie 1 L arrêté a été signé le 28 mai 2015 et publié au journal officiel le 30 mai 2015 Lorem Ipsum Page 2 2

3 Dispositions fiscales 1. Impôt sur les bénéfices - article 44 terdecies du CGI 2. Contribution économique territoriale - Cotisation foncière des entreprises (CFE) article 1466 A I quinquies B du CGI - Cotisation sur la valeur ajoutée des entreprises (CVAE) article 1586 nonies du CGI 3. Crédit d'impôt CFE - article 1647 C septies du CGI 4. Taxe foncière sur les propriétés bâties (TFPB) - article 1383 I du CGI

4 Impôt sur les bénéfices Zone et durée d'application du dispositif Le dispositifitif d'exonération et d'allègement de l'impôt sur le revenu ou de l'impôt sur les sociétés est applicable aux bénéfices provenant des activités implantées dans le périmètre de la zone d'emploi de Châlons en Champagne, reconnue en application du 1 du 3 ter de l'article 42 de la loi n du 4 février 1995 (cf. arrêté du 28 mai 2015 relatif à la délimitation des ZRR, publié le 30 mai 2015 NOR : ETLR A). Peuvent bénéficier du dispositif, les contribuables qui créent des activités dans la zone pendant une période de trois ans débutant à la date de publication de l'arrêté reconnaissant la zone, soit du 30 mai 2015 au 29 mai Si l'entreprise répond également aux conditions pour bénéficier des dispositions d'un autre régime d'exonération (44 sexies, 44 sexies A, 44 septies, 44 octies A, 44 duodeciesd ou 44 quindecies i du CGI) elle peut opter pour le régime ZRD dans les 6 mois suivant celui le début d'activité en zone (dispositifs non cumulatifs). L'option est irrévocable.

5 Impôt sur les bénéfices Période d'application des allègements Jusqu'au terme du 59ème mois suivant le début d'activité (*) en zone = exonération de 100 % période de 12 mois suivante = abattement des 2/3 période de 12 mois suivante = abattement de 1/3 Exemple : création d'une entreprise à Châlons en Champagne le 15/09/2015 bénéfices exonérés à 100 % jusqu'au 31/08/2020 bénéfices exonérés aux 2/3 du 01/09/2020 au 31/08/2021 bénéfices exonérés à 1/3 du 01/09/2021 au 31/08/2022 (*) La date de début d'activité est celle à laquelle l'entreprise dispose des immobilisations nécessaires à l'exercice de son activité et réalise la première opération entrant dans le cadre de son objet social.

6 Impôt sur les bénéfices Entreprises et activités concernées Le dispositif est réservé aux entreprises (quelle que soit leur forme et leur régime d'imposition) exerçant, à titre exclusif, une activité : - industrielle, i commerciale ouartisanale au sens de l'article 34 du CGI et du 5 du I de l'article 35 du CGI (activités de location d'immeubles à usage industriel ou commercial munis de leur équipement, sous réserve que ces immeubles soient situés en zone éligible) ; - non commerciale visée au 1 de l'article 92 du CGI dès lors que l'entreprise est soumise à l'impôt sur les sociétés de plein droit ou sur option. Sont exclues du dispositif les activités de nature civiles (exemples : gestion de patrimoine immobilier, de portefeuille de valeurs mobilières, activité ité de construction-vente, ti t activité ité agricole), les activités de gestion ou de location d'immeubles nus ou meublés à usage d'habitation ou agricole, les activités de crédit-bail mobilier.

7 Impôt sur les bénéfices Implantation en zone La création d'activité dans la zone de restructuration de la défense sera caractérisée dès lors que l'entreprise - dispose d'une implantation matérielle dans la zone. L'entreprise peut être propriétaire ou locataire de ce local professionnel ; - dispose dans la zone des moyens d'exploitation relatifs à l'activité exercée ; - exerce une activité effective dans la zone. Il n'est pas requis de réaliser l'ensemble de l'activité dans une ZRD. Le contribuable peut être également établi ou intervenir auprès de clients situés en dehors de la zone.

8 Impôt sur les bénéfices Sédentarité de l'activité ité Une activité non sédentaire se caractérise par son exercice en grande partie à l extérieur des locaux professionnels : activité exercée principalement voire exclusivement chez les clients ou patients ou dans des espaces publics, le bureau implanté en zone pouvant n avoir qu une fonction administrative le plus souvent accessoire compte tenu de sa taille. Exemple : taxi, certaines entreprise de BTP, de fret, etc. En cas d'activité non sédentaire implantée en zone mais exercée en tout ou en partie en dehors, l'exonération s'applique à la totalité du bénéfice si l'entreprise : - emploie au moins un salarié sédentaire à plein temps ou équivalent, exerçant ses fonctions dans les locaux en zone - ou réalise au moins 25 % de son chiffre d'affaires auprès des clients situés dans la zone. Si aucune des deux conditions n est remplie, aucune exonération t li bl

9 Impôt sur les bénéfices Opérations exclues Les créations d'activité dans le cadre d'un transfert, d'une concentration ti ou d'une restructuration t ti d'activité ité préexistantes t exercées en zone ou de la reprise de telles activités, sauf pour la durée restant à courir, si l'activité reprise ou transférée bénéficie ou a bénéficié du présent régime d'exonération.

10 Impôt sur les bénéfices Opérations exclues Les créations d'activités dans les ZRD consécutives au transfert d'une activité exercée précédemment par un contribuable ayant bénéficié, au titre d'une ou plusieurs des cinq années précédant celle du transfert : - d'une prime d'aménagement du territoire ; - l'exonération d'impôt sur les bénéfices en faveur des entreprises nouvelles (CGI art. 44 sexies), des jeunes entreprises innovantes (CGI art. 44 sexies A), des entreprises reprenant une entreprise industrielle en difficulté (CGI art. 44 septies), des entreprises implantées en zone franche urbaine (CGI art. 44 octies A) ou dans les bassins d'emploi à redynamiser (CGI art. 44 duodecies) ou dans les zones de revitalisation rurale (CGI, art. 44 quindecies). Cette disposition s'applique même si l'avantage a été perçu au titre d'une autre activité que celle transférée. Le transfert s'entend de la cessation, totale ou partielle, temporaire ou non, d'une activité, puis de la création en ZRD d'une activité similaire. Le transfert des moyens d'exploitation n'est pas nécessaire pour caractériser une telle opération.

, des entreprises implantées en zone franche urbaine (CGI art. 44 octies A) ou dans les bassins d'emploi à redynamiser (CGI art.")

11 Impôt sur les bénéfices Filiales Les filiales de groupe, dans le cas où celles-ci créent une activité nouvelle sur la zone, sont éligibles. ibl En effet, lorsque la société implantée dans la ZRD est membre d'un groupe intégré, ésonrésultat t est exonéré, éé dans la limiteit du résultat d'ensemble du groupe. La société mère reste imposable sur les résultats des sociétés non implantées dans la zone. La société mère doit joindre, à la déclaration du résultat d'ensemble du groupe, un document indiquant les sociétés membres qui bénéficient du régime d'exonération et comportant les éléments nécessaires au calcul de la fraction du bénéfice et de la plus-value nette à long terme d'ensemble exonérés (CGI ann III art 46 quater-0 ZL)

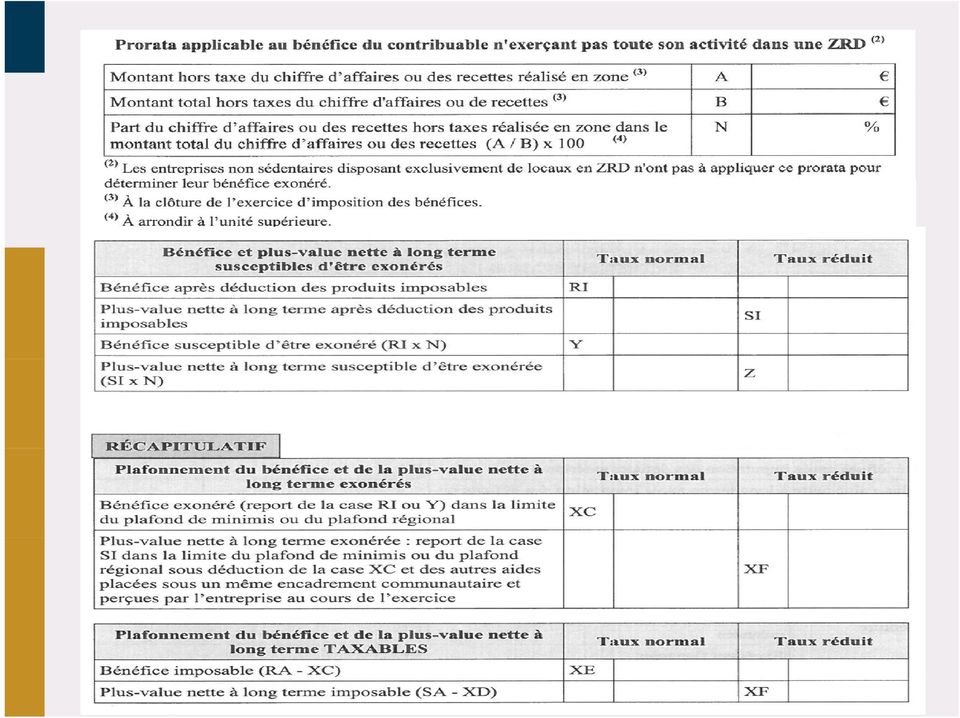

12 Impôt sur les bénéfices Calcul de l'exonération Le contribuable, qui exerce une activité de location d immeubles à usage industriel ou commercial munis de leur équipement, n est exonéré qu à raison des bénéfices provenant des seuls immeubles situés en ZRD. Les entreprises disposant de locaux à la fois en et hors zone (exemple :établissement t principal i hors zone et établissement t secondaire en zone) sont exonérées d'impôt sur les bénéfices au prorata du montant hors taxes du chiffre d'affaires ou des recettes réalisé en zone.

sont exonérées d'impôt sur les bénéfices au prorata du montant hors taxes du chiffre d'affaires ou des recettes")

13 Impôt sur les bénéfices Bénéfices ouvrant droit à l'exonération Le bénéfice exonéré au titre d'un exercice ou d'une année d'imposition doit être diminué des produits bruts ci-après qui restent imposables dans les conditions de droit commun : - produits des actions ou parts de sociétés, résultats de sociétés ou organismes soumis au régime prévu à l'article 8 du CGI ne provenant pas d'une activité exercée dans une ZRD ; - résultats de cession de titres de sociétés ; - produits correspondant aux subventions, libéralités et abandons de créances ; -produits de créances et d'opérations financièresiè pour le montant t qui excède le montant des frais financiers engagés au cours du même exercice ou de la même année d'imposition si le contribuable n'est pas un établissement de crédit ; - produits tirés des droits de la propriété industrielle et commerciale lorsque ces droits n'ont pas leur origine dans l'activité exercée dans une ZRD.

14 Impôt sur les bénéfices Plafonds d'exonération L'exonération d'impôt sur les bénéfices est limitée par le plafond «de minimis» prévu par le règlement (UE) n 1407/13 de la Commission, du 18 décembre 2013, relatif à l'application des articles 107 et 108 du traité sur le fonctionnement de l'union européenne au aides de minimis. Pour une entreprise unique, l'ensemble des aides et exonérations subordonnés au respect de ce règlement ne doit pas dépasser euros ( pour les entreprises de transport de marchandises par route) par période de trois exercices fiscaux appréciée de manière glissante. T t f i ti i é bl d t i t l l Toutefois, sur option irrévocable des entreprises et lorsque la commune en ZRD et également en zone d'aide à finalité régionale (AFR), le plafond est calculé selon les modalités prévues par l'article 14 du règlement (UE) n 651/2014 de la Commission, du 17 juin 2014, déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

par période de trois exercices fiscaux appréciée de manière glissante.")

15 Impôt sur les bénéfices Obligations déclaratives Le bénéfice doit être déclaré dans les délais et selon les modalités prévus par le CGI pour chaque régime d'imposition. A défaut, l'exonération n'est pas accordée. Perte de l'avantage également en cas de défaut de souscription dans les délais de deux déclarations successives de chiffre d'affaires, se rapportant à l'exercice concerné (CGI, art. 302 nonies). L'entreprise doit également joindre à sa déclaration de résultat (CGI, ann III, art. 49 Y) : - un document comportant les éléments nécessaires à la détermination et au suivi i du bénéficeéfi ouvrant droit à exonération ainsi i qu'à la vérification du respect des conditions et limites prévues par les règlements européens ; - pour les bailleurs d'immeubles, un document mentionnant le lieu d'implantation de chaque immeuble donné à bail + pour chaque immeuble situé en zone, un compte séparé indiquant le bénéfice net provenant de l'exploitation de celui-ci ; - en cas de transfert d'activité en ZRD, un état mentionnant les lieux antérieurs d'activité, le SIE auprès duquel ont été souscrites les déclarations de résultats, la nature et le montant des subventions et aides accordées par

16 Impôt sur les bénéfices Obli ti Obligations déclaratives dé l ti

17

18 En matière d'impôts locaux 1. Exonération de contribution économique territoriale - Cotisation foncière des entreprises (CFE) article 1466 A I quinquies B du CGI - Cotisation sur la valeur ajoutée des entreprises (CVAE) article 1586 nonies du CGI 2. Crédit d'impôt CFE - article 1647 C septies du CGI 3. Exonération de taxe foncière sur les propriétés bâties (TFPB) - article 1383 I du CGI

19 Contribution économique territoriale (CET) Composition Cotisation foncière des entreprises (CFE) Cotisation sur la valeur ajoutée des entreprises (CVAE) Dispositif d'exonération CFE Article 1466 A I quinquies B du CGI Sur délibération des communes et EPCI dotés d'une fiscalité propre Exonération CVAE Article 1586 nonies du CGI Lorsque la CFE est exonérée suite à délibération. A noter : taxes pour frais de CCI et CMA non visées.

20 Cotisation foncière des entreprises Exonération champ d'application Créations et extensions d'établissements Situés dans le périmètre des ZRD Réalisés pendant une période de trois ans débutant le 30 éa sés pe da t u e pé ode de tosa s débuta t e 30 mai 2015 (date de publication de l'arrêté reconnaissant la zone d'emploi au titre de 2016).

21 Cotisation foncière des entreprises Exonération nature de l'activité Toute activité entrant dans le champ d'application de la CFE (industrielle, commerciale, artisanale, civile ou libérale) qui ne bénéficie pas d'une exonération permanente. Sauf, les activités non couvertes par le règlement des aides de minimis (pêche, aquaculture, produits agricoles..)

22 Cotisation foncière des entreprises Exonération durée et base Durée : 5 ans à/c de l'année qui suit la création ou, en cas d'extension d'établissement, à/c de la deuxième année qui suit celle-ci. Base : part de la CFE revenant à chaque commune ou EPCI doté d'une fiscalité propre ayant délibéré l exonération. En cas de changement d'exploitant au cours de la période d'exonération exonération, celle-cici est maintenue pour la période restant à courir et dans les conditions prévues pour le prédécesseur.

23 Cotisation foncière des entreprises Obligations déclaratives Demande d'exonération à déposer pour chacun des établissements concernés Sicréationouchangement d'exploitant : Déclaration 1447-C à déposer au plus tard le 31/12 de l'année de création ou de changement d'exploitant en cochant les rubriques prévues. Si extension : Déclaration 1447-M à déposer au plus tard le 2ème jour ouvré suivant le 1 er mai

24 Déclaration CFE (création d'établissement ou changement d'exploitant)

25 Déclaration CFE (création d'établissement ou changement d'exploitant)

26 Déclaration CFE (modifications)

27 Déclaration CFE (modifications)

28 Cotisation foncière des entreprises Plafonnement et non cumul de l'exonération Respect du règlement UE dit «de minimis». (ou ZAFR si possibilité d'option) Non cumul avec d'autres exonérations telles : entreprise nouvelle, aménagement du territoire, ZRR.. Irrévocables pour la durée de l'exonération

29 Crédit de CFE en faveur des micro-entreprises Art 1647 C septies CGI - Champ d'application Redevables de la CFE Entreprises temporairement t exonérées éé de CFE au titre de l'un ou plusieurs de leurs établissements en application des articles : 1464 B à 1464 D : entreprises nouvelles, reprise d'entreprises en difficultés, professions médicales ou vétérinaires en ZRR ou dans commune de moins de 2000 habitants 1464 I : Établissement de vente de livres neufs au détail (label de librairie indépendante de référence) 1464 L : Diffuseur de presse 1466 A : Quartiers prioritaires de la politique de la Ville (ex ZUS) 1466 A : Quartiers prioritaires de la politique de la Ville (ex-zus), ZRD, BER, ZFU

30 Crédit de CFE Conditions d'éligibilité L établissement doit - être situé, au 1 er janvier de l'année au titre de laquelle le crédit d'impôt est demandé pour la première fois, dans le périmètre de la ZRD de 2ème catégorie, soit UNIQUEMENT la commune de Châlons en Champagne - relever d'une micro-entreprise (moins de 10 personnes et CA ou total bilan annuel inférieur ou égal à 2 millions d'euros) - réaliser, à titre principal, une activité commerciale ou, p p, artisanale au sens de l'article 34 du CGI

31 Crédit de CFE Modalités de calcul 750 par salarié employé depuis aumoinsunanau1 er janvier de l'année d'imposition dans l'établissement au titre duquel le crédit d'impôt est demandé Modalités d'application Pendant trois ans à/c du 1 er janvier 2015 (année au titre de laquelle la commune de Châlons en Champagne est reconnue ZRD) Si changement d'exploitant, le nouvel exploitant peut demander le bénéfice du crédit de CFE pour la période restant à courir et dans les conditions prévues par son prédécesseur Rq : les emplois transférés à partir d'un autre établissement de l'entreprise situé dans une zone autre que celles reconnues ZRD n'ouvrent pas droit au crédit d'impôt

32 Crédit de CFE Obligations déclaratives Indiquer chaque année sur la déclaration 1447 M, au plus tard le 2ème jour ouvré suivant le 1 er mai, le nombre de salariés employés depuis au moins un an au 1 er janvier de l'année du dépôt de cette déclaration. Pour la 1ère année (2015) et compte tenu de la date de publication de l'arrêté ZRD le 30 mai 2015, la date limite de dépôt de la déclaration 1447 M a été repoussée en local au 30 juin 2015.

33 Déclaration CFE (crédit d'impôt)

34 Déclaration CFE (crédit d'impôt)

35 Crédit de CFE Imputation du crédit de CFE Imputation du crédit d'impôt sur la totalité des cotisations figurant sur l'avis d'imposition de CFE mises à la charge du redevable. Si le montant du crédit d'impôt est supérieur à l'ensemble des sommes mises à la charge du contribuable, l'excédent est dû au redevable. Reversement du crédit de CFE Si, pendant la période d'application du crédit d'impôt, ou dans les cinq années suivant la fin de celle-ci, le redevable transfère hors de l'espace Européen les emplois ayant ouvert droit audit crédit.

36 Taxe foncière sur les propriétés bâties (TFPB) Exonération sur délibération des collectivités locales et EPCI dotés d'une fiscalité propre Immeubles situés dans la ZRD (zone d'emploi) et rattachés à un établissement remplissant les conditions requises pour bénéficier de l exonération CFE et pendant la même durée que celle-ci. À/c du 1 er janvier de l'année qui suit celle où est intervenu le rattachement à un établissement remplissant les conditions requises et cesse à/c du 1 er janvier de l'année suivant celle où les immeubles ne sont plus affectés à une activité entrant dans le champ d'application de la CFE.

37 TFPB Si changement d'exploitant au cours d'une période d'exonération : maintien de l'exonération pour la période restant à courir et dans les mêmes conditions. i Exonération sur la totalité de la part revenant à chaque collectivité ou EPCI. Si possibilité de bénéficier d'une exonération prévue aux articles 1383 A, 1383 C bis, 1383 D, 1383 F ou 1383 H du CGI, option irrévocable àformuler. Bénéfice de l'exonération subordonné au respect du règlement dit «de minimis» ou celui relatif aux ZAFR si option de l'entreprise avant le 1 er janvier de la 1ère année au titre de laquelle l'exonération prend effet.

38 TFPB Obligations déclaratives Article 315 terdecies de l'annexe III au CGI Obligations déclaratives auprès du centre des impôts foncier du lieu de situation de l'immeuble concerné : avant le 1 er janvier de la 1ère année à compter de laquelle le redevable de la TFPB peut bénéficier de l'exonération. Tout changement au cours d'une année relatif à l'exploitant ou à l'activité exercée est à porter à la connaissance de l'administration i ti avant le 1 er janvier de l'année suivante.

39 Procédure de rescrit Une entreprise peut demander l'avis de l'administration quant à son éligibilité aux divers régimes d'exonération relatifs à la ZRD. Les dispositions de cette procédure dite de «rescrit général» figurent à l'article L. 80 B-1 du livre des procédures fiscales (LPF). Elles ouvrent au contribuable la possibilité d opposer à l administration ses prises de position formelle sur l appréciation de situations de fait au regard d un texte fiscal. Cette prise de position doit cependant avoir été exprimée antérieurement à la date d expiration du délai de déclaration dont il disposait ou, en l absence d obligation déclarative, antérieurement à la date de mise en recouvrement de l'imposition primitive iti à laquellell est assimilée ilé la liquidationid spontanée de l'impôt. Toutefois, pour l'ensemble des impôts locaux, y compris la CFE mais à l exception de la CVAE, la condition d'antériorité dantériorité doit être appréciée à la date du fait générateur de l'impôt.

40 Documentation et correspondants Documentation : Bulletin officiel des finances publiques - Impôts disponible sur rubrique Documentation/Accédez à la rubrique Documentation fiscale/accès au bulletin officiel des finances publiques Impôts (BOFiP-Impôts) - Impôt sur les bénéfices : BOI-BIC-CHAMP CFE : BOI-IF-CFE IF - CVAE : BOI-CVAE-CHAMP Crédit d'impôt CFE : BOI-IF-CFE TFPB : BOI-IF-TFB Correspondants DRFIP Marne : Le Service des impôts des entreprises compétent.

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 1 : la contribution économique territoriale (CET) volet 2 : la cotisation foncière des entreprises (CFE) juin 2012 La réforme de la taxe

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

La nouvelle taxe professionnelle «La Contribution Economique Territoriale»

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

La nouvelle taxe professionnelle «La Contribution Economique Territoriale» PARTIE 1 : La cotisation foncière des entreprises (CFE) LES ELEMENTS IMPORTANTS A RETENIR Elle touche, en principe, toutes les

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

Cotisation sur la valeur ajoutée des entreprises (CVAE) Dégrèvement pour réduction d activité. Taxes annexes

Dégrèvement pour réduction d activité. Taxes annexes") Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

Quand ils ne disposent d aucun local ou terrain : les redevables domiciliés en application d un contrat de domiciliation commerciale ou de tout contrat équivalent sont redevables de la cotisation minimum

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Investir dans une PME

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 -conseil-finance@orange.fr

ISF 2009 Investir dans une PME Réunion d information Jeudi 26 Mars 2009 1 Les intervenants Valérie Pruvost Gestion de Patrimoine Conseil en Investissements Financiers 06 86 37 78 79 -conseil-finance@orange.fr

ISF - Calcul de l'impôt - Plafonnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-PAT-ISF-40-60-20130614 DGFIP ISF - Calcul de l'impôt - Plafonnement Positionnement

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

Panorama des exonérations

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

À jour au 1 er avril 2014 ( ) Panorama des exonérations et des aides à l emploi Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 EXONÉRATIONS et

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Livret fiscal du créateur d entreprise. Généralités

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

Livret fiscal du créateur d entreprise Généralités Février 2011 Vous venez de créer ou vous êtes sur le point de créer votre entreprise. Vous avez entre les mains LE LIVRET FISCAL DU CRÉATEUR D ENTREPRISE

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 28 MAI 2010 7 S-5-10

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 28 MAI 2010 7 S-5-10 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE DE L IMPOT. EXONERATION DES TITRES RECUS EN CONTREPARTIE DE SOUSCRIPTIONS AU CAPITAL

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 28 MAI 2010 7 S-5-10 IMPOT DE SOLIDARITE SUR LA FORTUNE. ASSIETTE DE L IMPOT. EXONERATION DES TITRES RECUS EN CONTREPARTIE DE SOUSCRIPTIONS AU CAPITAL

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat. Article 16

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

Journal Officiel du 22 août 2007 LOI n 2007-1223 en faveur du Travail, de l'emploi et du Pouvoir d'achat (rectifiée par l article 22 de la LOI n 2007-1822 du 24 décembre 2007, par les articles 38, 39,

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

JURIDIQUE - COMPTABILITE

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

Numéro 106 juin 2015 FISCAL - Annonce de la mise en œuvre du prélèvement à la source de l'impôt sur le revenu - Taux, abattements et exonérations de droits d'enregistrement applicables aux ventes d'immeubles

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 8 JUILLET 2011 6 E-7-11 CONTRIBUTION ECONOMIQUE TERRITORIALE. COTISATION FONCIERE DES ENTREPRISES. CHAMP D APPLICATION. BASE D IMPOSITION. (C.G.I.,

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-12-08 N 29 du 5 MARS 2008 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS EN NUMERAIRE AU CAPITAL DE PETITES ET

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-5-01 N 113 du 25 JUIN 2001 5 FP / 47 - L9 INSTRUCTION DU 18 JUIN 2001 CONTRIBUTION SUR LES REVENUS LOCATIFS (ARTICLE 12 DE LA LOI DE FINANCES

Sur www.impots.gouv.fr : le délai dépend du numéro du département dans lequel vous habitez.

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

Bulletin Internet 6 mai 2013 Comme chaque année, vous devez souscrire la déclaration d'ensemble des revenus, n 2042 et la déclaration n 2042 complémentaire. Deux déclarations complémentaires sont prévues

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

Actualité fiscale et patrimoniale

novembre 2014 Actualité fiscale et patrimoniale Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en Droit Réseau notarial ALTHÉMIS 79, rue Jouffroy d Abbans 75017 Paris Tél : 01.44.01.25.00

novembre 2014 Actualité fiscale et patrimoniale Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en Droit Réseau notarial ALTHÉMIS 79, rue Jouffroy d Abbans 75017 Paris Tél : 01.44.01.25.00

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

GENERALITES PERIODE ET CHIFFRE D'AFFAIRES DE REFERENCE

DIRECTION GENERALE DES FINANCES PUBLIQUES 1330-CVAE-NOT-SD COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES Formulaire obligatoire n 51409#05 Articles 1586 ter à 1586 nonies du CGI Notice de la Déclaration

DIRECTION GENERALE DES FINANCES PUBLIQUES 1330-CVAE-NOT-SD COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES Formulaire obligatoire n 51409#05 Articles 1586 ter à 1586 nonies du CGI Notice de la Déclaration

La réforme de la taxe professionnelle

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 3 : la cotisation sur la valeur ajoutée des entreprises (CVAE) juin 2012 La réforme de la taxe professionnelle et ses conséquences sur la

DEPARTEMENT FINANCES La réforme de la taxe professionnelle volet 3 : la cotisation sur la valeur ajoutée des entreprises (CVAE) juin 2012 La réforme de la taxe professionnelle et ses conséquences sur la

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES DIRECTION DE LA LÉGISLATION FISCALE

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES DIRECTION DE LA LÉGISLATION FISCALE LA FISCALITÉ FRANÇAISE - Document à jour au 31 juillet 2011 - Ce document est une présentation synthétique de la fiscalité

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES DIRECTION DE LA LÉGISLATION FISCALE LA FISCALITÉ FRANÇAISE - Document à jour au 31 juillet 2011 - Ce document est une présentation synthétique de la fiscalité

Impôt sur le revenu - CHARGES DÉDUCTIBLES DU REVENU GLOBAL >>

Impôt sur le revenu - CALCUL DE L'IMPÔT Indexation des tranches du barème d'imposition des revenus de 2013 et revalorisation exceptionnelle de la décote Pour l'imposition des revenus de 2013, les tranches

Impôt sur le revenu - CALCUL DE L'IMPÔT Indexation des tranches du barème d'imposition des revenus de 2013 et revalorisation exceptionnelle de la décote Pour l'imposition des revenus de 2013, les tranches

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

PLUS-VALUES ET GAINS DIVERS

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

PLUS-VALUES ET GAINS DIVERS Déclaration n 2042 3 PLUS-VALUES ET GAINS DIVERS TAXABLES À 16 % Gains de cessions de valeurs mobilières, de droits sociaux et assimilés taxables à 16 %................................

REGIME FISCAL DES GROUPES DE SOCIETES

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

#94 NEWS FISCALITÉ LOI DE FINANCES RECTIFICATIVE 2014. La LFR 2014 a procédé à certains ajustements techniques :

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

NEWS #94 FISCALITÉ JANVIER 2015 Les deuxième loi de Finances rectificative (LFR) pour 2014 et loi de Finances (LF) pour 2015 ont été publiées au Journal officiel du 30 décembre 2014. Nous présentons, dans

L EIRL. Un nouveau statut juridique et fiscal pour l entrepreneur. Avril 2012

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

L EIRL Un nouveau statut juridique et fiscal pour l entrepreneur Avril 2012 1 Un nouveau statut : l EIRL Présentation de l EIRL Pourquoi? Pour qui? Comment? Quand? Le contexte d adoption Les caractéristiques

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

Les incitations fiscales à l investissement dans les PME

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

Les incitations fiscales à l investissement dans les PME avril 2012 1 De grandes réformes en 2011 La Loi de finances pour 2011 a apporté des modifications substantielles aux systèmes d'incitations fiscales

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS 30 DÉCEMBRE 2012 N 23/2012 LOI DE FINANCES 2013 La loi de finances pour 2013 a été définitivement adoptée par l'assemblée nationale le 20 décembre 2012. Nous présentons les principales

LA LETTRE DES ADHÉRENTS 30 DÉCEMBRE 2012 N 23/2012 LOI DE FINANCES 2013 La loi de finances pour 2013 a été définitivement adoptée par l'assemblée nationale le 20 décembre 2012. Nous présentons les principales

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

ETAFI. Millésime 2015 (v.27.1 03/2015)

") ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes

ETAFI Millésime 2015 (v.27.1 03/2015) Sommaire 1. Les modifications suite à la mise à jour 2015... 3 2. La mise à jour fiscale 2015 - Liasse fiscale... 4 Cerfa, agrément et envoi papier supprimés (régimes