LE RISQUE COMMERCIAL A L INTERNATIONAL. Thierry RIGAUX 1

|

|

|

- Emmanuel Laroche

- il y a 8 ans

- Total affichages :

Transcription

1 LE RISQUE COMMERCIAL A L INTERNATIONAL Thierry RIGAUX Rabat 1

2 INTRODUCTION - Evaluer le degré de risque - Choisir une couverture appropriée - paiement anticipé - CREDOC - Lettre de crédit stand by - L affacturage - L escompte à forfait 2

3 1 ) Evaluer le risque de non paiement - 25 % des liquidations sont dues à un défaut de paiement - La première démarche : la prévention - Le risque de crédit : - les différents risques - les déterminants du risque de crédit - l évaluation du risque de crédit 3

4 1.1 les différents risques de crédit Les notions de - risque commercial ou de défaillance de l acheteur - risque politique ou pays 4

5 1.2 les déterminants du risque de crédit - La répartition du chiffre d affaires - Les caractéristiques de l acheteur (ancienneté, localisation géo, statut du client) - L échéance de paiement 5

- L")

6 1.3 l évaluation du risque de crédit - Le client est nouveau : recherche d informations financières - Le client est connu : analyse du vécu, analyse de l environnement politique, 6

7 2 ) Le choix d une couverture appropriée - Le choix de la couverture est lié à l évaluation du risque - Le risque est fonction de caractéristiques comme le type de clients, les délais de paiement, la composition du chiffre d affaires, 7

8 2.1 règles générales - 2 catégories de protection : - couvertures internes (credoc, ) - couvertures externes ( banque, ) - Il est important de savoir refuser un client - Les techniques de couverture ne se prend pas opération par opération 8

9 Les opérateurs ne doivent pas s interroger à chaque opération. - Les techniques externes sont souvent globalisées - Transférer le risque crédit ne doit pas faire oublier la prévention du risque 9

10 2.2 les différentes couvertures possibles 10

11 2.2.1 l encaissement direct On dénombre 3 types d encaissement direct - l encaissement simple - le paiement à la commande - le paiement à la facturation 11

12 L encaissement simple - L exportateur envoie directement à son client tous les documents représentatifs des marchandises expédiées (facture, doc de transport, ) en tirant une traite à vue - L acheteur paie généralement directement l exportateur sans attendre la réception de la marchandise 12

13 Le paiement à la commande Un paiement à la commande = un paiement anticipé De la part de l acheteur, cela signifie une confiance absolue Pour l exportateur, il s agit d une technique simple et sure Elle est traduite comme un manque de confiance de l exportateur 13

14 Le paiement à la facturation L exportateur envoie une facture commerciale à son client payable à vue L exportateur ne conserve pas la maitrise du paiement 14

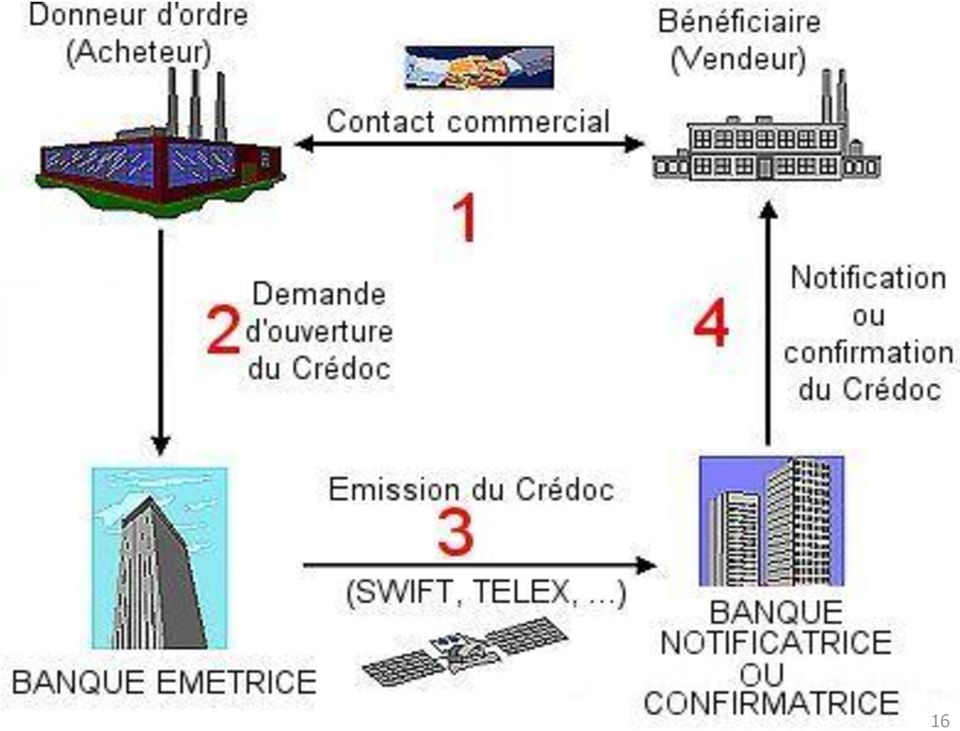

15 2.2.2 le crédit documentaire Les montants et l éloignement ont nécessité la création d une technique de paiement spécifique Le credoc est l engagement d une banque de payer un montant défini au fournisseur d une marchandise ou d un service contre la remise dans un délai déterminé de documents énumérés qui prouvent que les marchandises ont été expédiées. 15

16 16

17 17

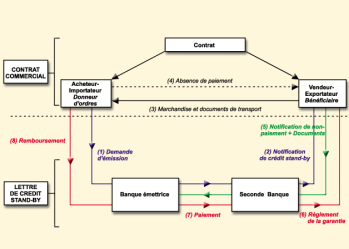

18 2.2.3 la lettre de crédit stand by Technique hybride proche du credoc car elle nécessite la remise des documents mais la garantie n est utilisée qu en cas de défaillance de l importateur L engagement irrévocable de la banque n est utilisé qu en cas de défaillance du donneur d ordre. 18

19 Les documents à produire sont peu complexes et peu nombreux : - l original de l attestation de non-paiement sur papier à en-tête du vendeur - une copie de la facture commerciale - une copie du titre d expédition 19

20 20

21 Avantages et limites - La LCSB facilite les opérations entre l exportateur et l importateur (les documents sont envoyés directement à l importateur) - Le LCSB est moins onéreuse que le credoc - Pas de jurisprudence à ce jour et son universalité est moindre 21

22 2.2.4 l assurance crédit C est une couverture proposée par les compagnies d assurance qui couvre le risque d impayé dans le cadre des opérations d exportation. L assurance crédit applique le principe de globalité sur un même client dans la limite de la ligne de crédit Si le débiteur ne paie pas à l échéance, l exportateur dispose d un délai de 15 à 60 jours pour remettre le dossier à l assureur crédit. 22

23 23

24 La limite de crédit n empêche nullement l exportateur de facturer des montants plus élevés. Une prime est versée afin de couvrir les frais d étude et de surveillance des clients. L indemnisation ne couvre pas la totalité du sinistre. Elle représente entre 70 et 90 % du chiffre d affaires pour le risque commercial et entre 90 et 95 % pour le risque politique 24

25 Si vous disposez d une bonne connaissance de vos clients, vous pouvez utiliser le système d autogestion qui permet d être couvert sans devoir demander une limite de crédit à l assureur crédit pour chaque client. Ce système s applique à certaines catégories de clients dit «non dénommés» et pour certains pays spécifiés dans la police 25

26 2.2.5 l affacturage international L affacturage ou «factoring» est une technique qui vise à protéger l exportateur contre le risque de non-paiement. C est également un mode de financement des opérations commerciales internationales 26

27 27

28 L exportateur doit céder toutes les factures payables à terme. Aucune sélection n est possible dans les factures. La société d affacturage ne peut pes refuser les factures qu elle estime trop «risquées». Pour bénéficier de la garantie d affacturage, l exportateur doit obtenir son autorisation préalable pour chacun des acheteurs. 28

29 - La société d affacturage apporte un service financier complet comprenant : - la gestion administrative de la facturation - la couverture du risque d impayé - Si l entreprise le souhaite : - le financement des créances jusqu à 85 % - la couverture du risque de change 29

30 Le coût de l affacturage - Relativement élevé - Entre 0,5 et 2,5 % du montant des créances recouvertes selon le niveau de risque, le nombre de factures, la formule choisie, ) 30

31 2.2.6 Le forfaiting La technique du forfaiting est une amélioration de la technique de l escompte commercial La banque escompte les lettres de change «à forfait» c est-à-dire sans recours contre l exportateur en cas de défaillance du débiteur 31

32 32

33 Cette technique ne doit pas être confondue avec l affacturage qui prévoit le reprise et la gestion globale d une série de créances futures et non encore déterminées Le plus souvent, l exportateur signe avec sa banque 33

34 Sites Golden-trade.ma Smaex.com Eulerhermes.com 34

Le crédit documentaire. Mai 2014

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les instruments de règlement à l international

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

LE CREDIT DOCUMENTAIRE

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

LE CREDIT DOCUMENTAIRE Le crédit documentaire est l engagement d une banque de payer un montant déterminé au fournisseur d une marchandise ou d une prestation, contre remise, dans un délai fixé, de documents

PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

Mlle Bâ Aminata Master EI 2 ème année COMMERCE INTERNATIONALE : OPERATION INTERNATIONALE Année Universitaire 2009/2010 Mr Crapanzano 1 Sujet : Vous êtes analyste dans une banque, votre client est un intermédiaire,

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance à l exportaton : Cas de la SMAEX 2009/2010

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

Le Crédit documentaire

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

Les garanties de paiement, une alternative au crédit documentaire

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Nos partenaires Les garanties de paiement, une alternative au crédit documentaire Le contexte du Commerce International Sommaire I. Caractéristiques des garanties et du crédit documentaire II. Le schéma

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

FAQs Sur le Trade Finance

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

FAQs Sur le Trade Finance ecobank.com FAQS SUR LE TRADE FINANCE Q. Quels sont les produits bancaires du commerce international? A. Le chèque, le transfert, la lettre de change, le billet à ordre, la remise

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

LEXIQUE ASSURANCE-CREDIT

LEXIQUE ASSURANCE-CREDIT Accord cadre Accord bilatéral de consolidation Acheteur / débiteur privé Acheteur / débiteur public Acheteur / débiteur souverain Acompte Actualisation de prix Convention financière

LEXIQUE ASSURANCE-CREDIT Accord cadre Accord bilatéral de consolidation Acheteur / débiteur privé Acheteur / débiteur public Acheteur / débiteur souverain Acompte Actualisation de prix Convention financière

EDC en Direct Guide du Centre d assurance comptes clients

EDC en Direct Guide du Centre d assurance comptes clients Table des matières Introduction à EDC en Direct... 2 Section A : Mise en marche... 3 Section B : Approbations de crédit... 5 Demander une approbation

EDC en Direct Guide du Centre d assurance comptes clients Table des matières Introduction à EDC en Direct... 2 Section A : Mise en marche... 3 Section B : Approbations de crédit... 5 Demander une approbation

FcM 07/06/2011. Les Moyens de Paiement à l International. Banque PALATINE Groupe BPCE Laurent Jouini

FcM 07/06/2011 Les Moyens de Paiement à l International Banque PALATINE Groupe BPCE Laurent Jouini 1 Moyens de paiement à l international Programme I. LES INSTRUMENTS DE PAIEMENTS USUELS Virements SWIFT

FcM 07/06/2011 Les Moyens de Paiement à l International Banque PALATINE Groupe BPCE Laurent Jouini 1 Moyens de paiement à l international Programme I. LES INSTRUMENTS DE PAIEMENTS USUELS Virements SWIFT

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

BAREME GENERAL DES CONDITIONS DE BANQUE

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

Proposition d Assurance acheteur unique ou d Assurance frustration de contrat Remplir le présent formulaire et le présenter à EDC

RÉSERVÉ À EDC : CI # : Proposition d Assurance acheteur unique ou d Assurance frustration de contrat Remplir le présent formulaire et le présenter à EDC 1 RENSEIGNEMENTS SUR LE CLIENT Nom légal de l entreprise

RÉSERVÉ À EDC : CI # : Proposition d Assurance acheteur unique ou d Assurance frustration de contrat Remplir le présent formulaire et le présenter à EDC 1 RENSEIGNEMENTS SUR LE CLIENT Nom légal de l entreprise

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe. 23 juin 2015

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe 23 juin 2015 Intervenant Christelle Chabaud Chargée d Affaires International CIC Vallée du Rhône Languedoc christelle.chabaud@cic.fr Comment

Atelier Drôme Ecobiz Export : les moyens de paiement à la loupe 23 juin 2015 Intervenant Christelle Chabaud Chargée d Affaires International CIC Vallée du Rhône Languedoc christelle.chabaud@cic.fr Comment

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

ANNEXE 3: Demande d émission et/ou de modification d un crédit documentaire à l'importation La présente version annule et remplace toute version précédente. Elle a été enregistrée à Bruxelles le 28 septembre

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Cette compensation peut par conséquent être inférieure à vos attentes.

DHL CARGO INSURANCE DÉTENDEZ-VOUS. VOUS ÊTES ENTRE DE BONNES MAINS Bénéficiez-vous d'une couverture intégrale? Dans le cadre des conventions internationales, les expéditeurs et les transporteurs de fret

DHL CARGO INSURANCE DÉTENDEZ-VOUS. VOUS ÊTES ENTRE DE BONNES MAINS Bénéficiez-vous d'une couverture intégrale? Dans le cadre des conventions internationales, les expéditeurs et les transporteurs de fret

PERFORMANCE LC STAND BY. Sécurisez vos contrats commerciaux à l international

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

ENTREPRISES COMMERCE INTERNATIONAL PERFORMANCE LC STAND BY Sécurisez vos contrats commerciaux à l international PERFORMANCE LC STAND BY Pour les partenaires qui se connaissent bien et traitent ensemble

Sécuriser et gérer le risque de change à l export. Les solutions Coface. Clermont Ferrand - 11 Décembre 2014

Sécuriser et gérer le risque de change à l export Les solutions Coface Clermont Ferrand - 11 Décembre 2014 Sommaire Le risque de change la problématique les alternatives Les produits d assurance de Coface

Sécuriser et gérer le risque de change à l export Les solutions Coface Clermont Ferrand - 11 Décembre 2014 Sommaire Le risque de change la problématique les alternatives Les produits d assurance de Coface

Factoring Know-how. PME Factoring SA, Industriestrasse 1, 8808 Pfäffikon SZ, Suisse, Phone +41 55 556 40 00, info@pmefactoring.ch, www.pmefactoring.

Factoring Know-how Qui est PME Factoring SA? PME Factoring SA est un prestataire professionnel dans l affacturage PME Factoring SA est un des leaders suisses dans cette branche Nous disposons d une longue

Factoring Know-how Qui est PME Factoring SA? PME Factoring SA est un prestataire professionnel dans l affacturage PME Factoring SA est un des leaders suisses dans cette branche Nous disposons d une longue

TARIFS 2010 en toute transparence

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

Professionnels entreprises associations. Tarifs. au 1 er janvier 2015. Conditions appliquées aux opérations bancaires

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

Table des matières. Première partie ... 23

Sommaire... 5 Préface... 7 Introduction générale.... 11 Première partie Théorie générale du crédit documentaire et du connaissement et leurs cadres juridiques respectifs... 23 Chapitre 1 Théorie générale

Sommaire... 5 Préface... 7 Introduction générale.... 11 Première partie Théorie générale du crédit documentaire et du connaissement et leurs cadres juridiques respectifs... 23 Chapitre 1 Théorie générale

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011 Libellés BPEC I- CONDITIONS D OUVERTURE DE COMPTES Dépôt initial 1.1 Comptes chèques

BANQUE POPULAIRE POUR L EPARGNE ET LE CREDIT Conditions générales de banque Applicables à compter du 01 janvier 2011 Libellés BPEC I- CONDITIONS D OUVERTURE DE COMPTES Dépôt initial 1.1 Comptes chèques

La garantie internationale

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

Rencontres Auvergne International

16h30 à 17h30 Sécuriser les paiements àl international : indispensable! Salle N 4 5 Plan d intervention Rencontres Auvergne International Introduction : le risque pays à ne pas négliger Les moyens et techniques

16h30 à 17h30 Sécuriser les paiements àl international : indispensable! Salle N 4 5 Plan d intervention Rencontres Auvergne International Introduction : le risque pays à ne pas négliger Les moyens et techniques

CONDITIONS DE BANQUE AMEN BANK

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

Financer ses activités commerciales en Turquie. Julien Richard Directeur Commerce International 13 mars 2014

Financer ses activités commerciales en Turquie Julien Richard Directeur Commerce International 13 mars 2014 Une approche globale 1 2 Stratégie et Évaluation 8 recherche d opportunités clients et fournisseurs

Financer ses activités commerciales en Turquie Julien Richard Directeur Commerce International 13 mars 2014 Une approche globale 1 2 Stratégie et Évaluation 8 recherche d opportunités clients et fournisseurs

OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

ASSURANCE CHANGE EXPORT OPÉRATIONS INDIVIDUELLES POLICE D ABONNEMENT ENVI TYPE 15-01 CONTRAT CONDITIONS GÉNÉRALES SOMMAIRE Préambule page 04 Chapitre I - Définitions page 05 Chapitre II - Principes généraux

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

MIEUX VENDRE A L EXPORT

AFFACTURAGE 10 Questions MIEUX VENDRE A L EXPORT 10 Réponses Avant-propos François HUWART Secrétaire d Etat au Commerce Extérieur Avant-Propos Les exportations françaises sont, pour moitié, le fait de

AFFACTURAGE 10 Questions MIEUX VENDRE A L EXPORT 10 Réponses Avant-propos François HUWART Secrétaire d Etat au Commerce Extérieur Avant-Propos Les exportations françaises sont, pour moitié, le fait de

Informations aux clients et Conditions générales d assurances (CGA) Assurance de garantie locative pour les baux à usage d habitation

Assurance de garantie locative pour les baux à usage d habitation") Informations aux clients et (CGA) Assurance de garantie locative pour les baux à usage d habitation Edition 01.2011 Informations aux clients Informations aux clients Ce que vous devriez savoir à propos

Informations aux clients et (CGA) Assurance de garantie locative pour les baux à usage d habitation Edition 01.2011 Informations aux clients Informations aux clients Ce que vous devriez savoir à propos

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

PIERRE MOSCOVICI, MINISTRE DE L ÉCONOMIE ET DES FINANCES, PRÉSENTE SON PLAN POUR LE RENFORCEMENT DE LA TRÉSORERIE DES ENTREPRISES 1. Le constat : la trésorerie est l une des premières préoccupations des

Conditions générales d assurance (CGA)/

/") Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

Conditions générales d assurance (CGA)/ Assurance de garantie de loyer Edition 01.2014 8054253 09.14 WGR 759 Fr Table des matières Votre assurance en bref................. 3 Conditions générales d assurance...........

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

Les Garanties Publiques au service du développement international des Entreprises

COFACE Les Garanties Publiques au service du développement international des Entreprises Corinne MARTINEZ GUADELOUPE EXPORT 19 et 20 novembre 2009 L offre de produits gérés par Coface pour le compte de

COFACE Les Garanties Publiques au service du développement international des Entreprises Corinne MARTINEZ GUADELOUPE EXPORT 19 et 20 novembre 2009 L offre de produits gérés par Coface pour le compte de

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Conditions Tarifaires Entreprises. Commerzbank Paris

Conditions Tarifaires Entreprises Commerzbank Paris Tarifs en vigueur au 01/02/2015 Sommaire 03 04 05 06 07 08 09 10 10 11 Gestion du compte courant Paiements domestiques Paiements internationaux La Banque

Conditions Tarifaires Entreprises Commerzbank Paris Tarifs en vigueur au 01/02/2015 Sommaire 03 04 05 06 07 08 09 10 10 11 Gestion du compte courant Paiements domestiques Paiements internationaux La Banque

10 questions / réponses TLG GROUPE FINANCIER. www.tunisiefactoring.com

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

Assurances selon la LAMal

Assurances selon la LAMal Règlement Edition 01. 2015 Table des matières I Dispositions communes 1 Validité 2 Affiliation / admission 3 Suspension de la couverture-accidents 4 Effets juridiques de la signature

Assurances selon la LAMal Règlement Edition 01. 2015 Table des matières I Dispositions communes 1 Validité 2 Affiliation / admission 3 Suspension de la couverture-accidents 4 Effets juridiques de la signature

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON de la société KULLEN GmbH & Co KG, Reutlingen 1. Conditions générales 1.1 Nous n assumons les commandes et livraisons en tout genre que conformément aux clauses

CONDITIONS GÉNÉRALES DE VENTE ET DE LIVRAISON de la société KULLEN GmbH & Co KG, Reutlingen 1. Conditions générales 1.1 Nous n assumons les commandes et livraisons en tout genre que conformément aux clauses

Conditions Générales de Vente

Conditions Générales de Vente AccepTV 1. Préambule Les présentes conditions générales de vente détaillent les droits et obligations de la société AccepTV et de son client (ci-après le «Client») dans le

Conditions Générales de Vente AccepTV 1. Préambule Les présentes conditions générales de vente détaillent les droits et obligations de la société AccepTV et de son client (ci-après le «Client») dans le

Professionnels. Conditions générales de Banque

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

Comptabilité Générale II

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

LES G AR ANTIES INTERNATIONALES

E N T R E P R I S E S C O M M E R C E I N T E R N A T I O N A L LES G AR ANTIES INTERNATIONALES Facilitez vos échanges internationaux 2 GARANTIES À L EXPORT Face à un environnement commercial international

E N T R E P R I S E S C O M M E R C E I N T E R N A T I O N A L LES G AR ANTIES INTERNATIONALES Facilitez vos échanges internationaux 2 GARANTIES À L EXPORT Face à un environnement commercial international

Dossier de presse. SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

Association des maisons de commerce extérieur du Québec

Association des maisons de commerce extérieur du Québec Plan de la présentation Survol de l AMCEQ Le commerce international Lettre de change versus billet à ordre ou chèque Assurances, recevables, garanties

Association des maisons de commerce extérieur du Québec Plan de la présentation Survol de l AMCEQ Le commerce international Lettre de change versus billet à ordre ou chèque Assurances, recevables, garanties

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION. jeudi 12 janvier 2012 1

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION jeudi 12 janvier 2012 1 La SMAEX Un outil d accompagnement des Consortiums d exportation dans un monde en profonde mutation 2 Conséquences

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION jeudi 12 janvier 2012 1 La SMAEX Un outil d accompagnement des Consortiums d exportation dans un monde en profonde mutation 2 Conséquences

ALGERIA CONDITIONS DE BANQUE. Applicables à compter du 04 Janvier 2015

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

Règlement n 90 15 du 18 décembre 1990 relatif à la comptabilisation des contrats d échange de taux d intérêt ou de devises modifié par les règlements n 92 04 du 17 juillet 1992, n 95-04 du 21 juillet 1995,

CONDITIONS DE COMMERCE DE L ANZ 09.10

09.10 1. Introduction 1.1 Application des conditions Les présentes conditions de commerce et de prestation des services de l ANZ (les Conditions) contiennent des conditions particulières et générales que

09.10 1. Introduction 1.1 Application des conditions Les présentes conditions de commerce et de prestation des services de l ANZ (les Conditions) contiennent des conditions particulières et générales que

Risques et sécurité des paiements

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Les Cahiers de l'observatoire n 168, Janvier 2001. L'affacturage

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

04/ 2010 - LILLE Une garantie internationale pour le paiement et autres obligations : la Lettre de Crédit Stand By Qu est ce qu une SBLC? Une lettre de crédit Stand By est par nature, d abord et avant

1er jour ouvré de la quinzaine suivante Comptes à terme. A convenir avec la clientèle 2. Versement Espèces Sur place

CONDITIONS GENERALES DE BANQUE I. FONCTIONNEMENT DE COMPTES 1. Ouverture de comptes Comptes chèques : 33-35 Particulier - personne physique Versement minimum Solde minimum Néant Valeur crédit J + 1 ouvrable

CONDITIONS GENERALES DE BANQUE I. FONCTIONNEMENT DE COMPTES 1. Ouverture de comptes Comptes chèques : 33-35 Particulier - personne physique Versement minimum Solde minimum Néant Valeur crédit J + 1 ouvrable

Assurance de remplacement

Assurance de remplacement Police d'assurance automobile du Québec F.P.Q. No 5 Formule d'assurance complémentaire pour dommages éprouvés par le véhicule assuré C3228 (2010-07) Guide de distribution 731

Assurance de remplacement Police d'assurance automobile du Québec F.P.Q. No 5 Formule d'assurance complémentaire pour dommages éprouvés par le véhicule assuré C3228 (2010-07) Guide de distribution 731

Professionnels TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

LE FONDS NATIONAL DE GARANTIE

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

Les fonctionnalités détaillées

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

Engagement de l ABC en matière de lisibilité des documents hypothécaires. Préparé par l Association des banquiers canadiens

Engagement de l ABC en matière de lisibilité des documents hypothécaires Préparé par l Association des banquiers canadiens Le 7 mars 2000 Notre engagement : des documents hypothécaires en langage courant

Engagement de l ABC en matière de lisibilité des documents hypothécaires Préparé par l Association des banquiers canadiens Le 7 mars 2000 Notre engagement : des documents hypothécaires en langage courant

Crédits. Trésorerie, Financement, Création et Rachat d entreprise... Des solutions de crédit pointues et adaptées à vos besoins!

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

SOMMAIRE. PREMIÈRE PARTIE Origines et principes du Trade Finance. DEUXIÈME PARTIE Les instruments de paiement traditionnels du Trade Finance

BANQUE FINANCE SOCIAL GESTION DROIT MARKETING Trade Finance Principes et fondamentaux David Leboiteux SOMMAIRE Préface de Gérard Worms, Président d honneur de la Chambre de Commerce Internationale, Président

BANQUE FINANCE SOCIAL GESTION DROIT MARKETING Trade Finance Principes et fondamentaux David Leboiteux SOMMAIRE Préface de Gérard Worms, Président d honneur de la Chambre de Commerce Internationale, Président

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Entreprises. Extrait des Conditions Générales de Banque. Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

Entreprises Extrait des Conditions Générales de Banque Tarifs nets en vigueur au 1 er mai 2014 BANQUE ET ASSURANCES Le FONCTIONNEMENT DU COMPTE FRAIS DE TENUE DE COMPTE - Commission de tenue de compte

BAREME DES CONDITIONS DE BANQUE

BAREME DES CONDITIONS DE BANQUE I TAUX D'INTERET CATHEGORIES TAUX A - TAUX D'INTERETS DEBITEURS (*) I - FINANCEMENT A COURT TERME T 1. - Escompte d'effets de transaction inférieur ou égal à 90 jours T

BAREME DES CONDITIONS DE BANQUE I TAUX D'INTERET CATHEGORIES TAUX A - TAUX D'INTERETS DEBITEURS (*) I - FINANCEMENT A COURT TERME T 1. - Escompte d'effets de transaction inférieur ou égal à 90 jours T

COMPRENDRE LES CREDITS DOCUMENTAIRES

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

2010 Arab Tunisian Bank COMPRENDRE LES CREDITS DOCUMENTAIRES Document offert à titre purement indicatif et consultatif ne représentant en aucun cas un support juridique opposable ni à l ATB ni à quiconque

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

Tout connaître. sur l assurance. automobile

Tout connaître sur l assurance automobile Dépôt légal Bibliothèque et Archives nationales du Québec, 2011 Dépôt légal Bibliothèque et Archives Canada, 2011 Table des matières Acheter une assurance automobile

Tout connaître sur l assurance automobile Dépôt légal Bibliothèque et Archives nationales du Québec, 2011 Dépôt légal Bibliothèque et Archives Canada, 2011 Table des matières Acheter une assurance automobile

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

le PARCOURS de vente www.notaires.paris-idf.fr

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

METIER DE CHARGÉ D OPERATIONS

METIER DE CHARGÉ D OPERATIONS AVEC L ETRANGER OBJECTIFS Ce Métier devrait permettre aux apprenants d être capable de: 1. Satisfaire convenablement les attentes de la clientèle pour toutes les opérations

METIER DE CHARGÉ D OPERATIONS AVEC L ETRANGER OBJECTIFS Ce Métier devrait permettre aux apprenants d être capable de: 1. Satisfaire convenablement les attentes de la clientèle pour toutes les opérations

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

Questions. Réponses. La facturation AFFACTURAGE

10 Questions La facturation 10 Réponses AFFACTURAGE A la suite de l étude conduite en 1994 par l Association Française des Sociétés Financières, nous avons décidé de publier un guide afin de clarifier

10 Questions La facturation 10 Réponses AFFACTURAGE A la suite de l étude conduite en 1994 par l Association Française des Sociétés Financières, nous avons décidé de publier un guide afin de clarifier

b) Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,

Et. Domicilié, éventuellement représenté par., ci-après dénommé «le Courtier», de seconde part,") CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

CONVENTION D INTERMEDIAIRE D ASSURANCES. Entre les soussignés, ci-après dénommés «les Parties» : a) IBS Europe s.a. dont le siège social est situé au N 68 de la Route de Luxembourgà L-4972 DIPPACH (Grand

Projet de loi n o 24. Présentation. Présenté par M. Jean-Marc Fournier Ministre de la Justice

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 24 Loi visant principalement à lutter contre le surendettement des consommateurs et à moderniser les règles relatives au crédit à la consommation

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 24 Loi visant principalement à lutter contre le surendettement des consommateurs et à moderniser les règles relatives au crédit à la consommation

Le rôle du syndic. Introduction

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez Sans sinistres, pas d assurance Langage Logique Analyse Intuition Perception Créativité «La plupart des gens utilisent

Plus de données, quels impacts sur la gestion des sinistres? 4 avril 2013 Gontran Peubez Sans sinistres, pas d assurance Langage Logique Analyse Intuition Perception Créativité «La plupart des gens utilisent

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

N 26 MINISTÈRE DES FINANCES. de l Institut Belgo-Luxembourgeois. du Change

Mémorial du Grand-Duché de Luxembourg 553 Memorial des Großherzogtums Luxemburg. Lundi, le 19 mai 1958. N 26 Montag, den 19. Mai 1958. MINISTÈRE DES FINANCES. Institut Belgo-Luxembourgeois du Change Décision

Mémorial du Grand-Duché de Luxembourg 553 Memorial des Großherzogtums Luxemburg. Lundi, le 19 mai 1958. N 26 Montag, den 19. Mai 1958. MINISTÈRE DES FINANCES. Institut Belgo-Luxembourgeois du Change Décision

Opérations bancaires avec l étranger *

avec l étranger * Extrait des conditions bancaires au 1 er juillet 2012 Opérations à destination de l étranger Virements émis vers l étranger : virements en euros (4) vers l Espace économique européen

avec l étranger * Extrait des conditions bancaires au 1 er juillet 2012 Opérations à destination de l étranger Virements émis vers l étranger : virements en euros (4) vers l Espace économique européen