Chapitre 15 Options et actifs conditionnels. Plan

|

|

|

- Alizée St-Pierre

- il y a 8 ans

- Total affichages :

Transcription

1 Chapitre 15 Options et actifs conditionnels Plan Fonctionnement des options Utilisation des options La parité put-call Volatilité et valeur des options Les modèles de détermination de prix d option Modèle à deux états Réplication dynamique et modèle binomial Modèle de Black et Scholes Autres applications de la théorie des options 1

2 Fonctionnement des options Même principe qu un contrat à terme Sous-jacent, prix d exercice et date d échéance Sans obligation d achat ou de vente Option d achat (call) ou de vente (put) 2

ou de vente")

3 Les options sur les marchés organisés Fait correspondre acheteurs et vendeurs (compensation) Prix et date d échéance sont déterminés par le marché Sous-jacent, prix d exercice et date d échéance Sans obligation d achat ou de vente Option d achat (call) ou de vente (put) Portent sur les actions, sur les indices, sur tout... 3

ou de vente (put) Portent sur les actions, sur les indices, sur tout.")

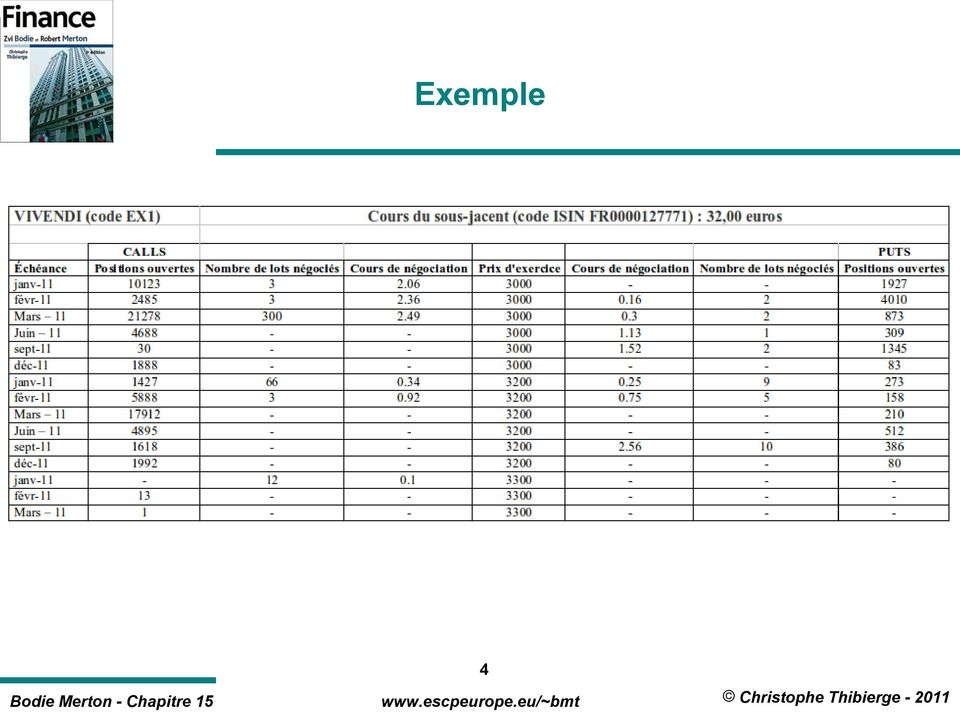

4 Exemple 4

5 Valeur intrinsèque et valeur temps Valeur intrinsèque Valeur d une option si elle arrivait à expiration immédiatement Valeur temps Différence entre la valeur intrinsèque et le cours de clôture négocié Valeur intrinsèque nulle L option est dite hors de la monnaie. Valeur intrinsèque positive L option est dite dans la monnaie. 5

6 Utilisation des options Profil de gain d'un call Gain issu de l'exercice du call Cours de l'action à échéance Le gain sur le call est égal au maximum de [S T -100 ; 0]. Si le prix de l action < 100, le call ne vaut rien. Le gain sur le put est égal au maximum de [100-S T ; 0]. Si le prix de l action > 100, le put ne vaut rien. 6 Gain issu de l'exercice du put Le prix d exercice est de 100. Notons S T le prix de l action à échéance de l option. 0 Profil de gain d'un put Cours de l'action à échéance

![Le gain sur le put est égal au maximum de [100-S T ; 0]. Si le prix de l action > 100, le put ne vaut rien.](/docs-images/41/4265795/images/page_6.jpg "6 Gain issu de l'exercice du put 120 100 80 60 40 20 Le prix d exercice est de 100. Notons S T le prix de l action à échéance de l option.")

7 Taux de rentabilité d un portefeuille: 3 stratégies différentes Taux de rentabilité du portefeuille (%) Profils de gains correspondant à différentes stratégies (tendance haussière) 100% d'actions 100% d'options calls 10%d'options calls Cours de l'action à échéance Tendance haussière du marché 1 action = 100 / 1 option = en actions sans dividendes (100% d actions) en options (100% d options) en options et le reste en actif sans risque (10% d options) Il faut déterminer ses propres anticipations (l économie croissante, stable, en récession) et sa tolérance au risque. Minimum de rentabilité garantie dans la 3ème stratégie et pente de gain identique à celle d un investissement en actions. 7

et sa tolérance au risque.")

8 Stratégie Action + Put Achat d actions + puts de l action Le portefeuille garantit la valeur de l action Profil de gain pour la stratégie action + put Put Action Action + Put Gain Cours de l'action à l'échéance 8

9 Stratégie Actif sans risque + Call Placement en actif sans risque + calls sur action. Le portefeuille garantit la valeur de l actif sans risque Profil de gain pour la stratégie actif sans risque + call Call Actif sans risque Actif sans risque + call 120 Gain Cours de l'action à l'échéance 9

10 La relation de parité put call Action + put au prix d exercice E Actif sans risque au nominal de E + call au prix d exercice de E. D après la loi du prix unique: S est le cours de l action, E le prix d exercice, P la valeur de l option de vente (put), r le taux sans risque, T la durée à l échéance de l option C la valeur de l option d achat (call). S + P = E (1 + r) T + C Un call est composé de: L achat de l action S, L emprunt réalisé pour cet achat (levier), L achat d une assurance contre le risque de baisse (put) E C = S + P (1 + r) T 10

T + C Un call est composé de: L achat de l action S, L emprunt réalisé pour cet achat (levier), L achat d une")

11 Exemple 1 S = 100, E = 100, T = 1 an, r = 0.08 et P = 10 C devra être de Si le call est coté 18, que doit-on faire? Vendre ses calls et acheter des calls synthétiques. Call synthétique: achat d une action à l aide d un emprunt de Soit un coût de 7.41 pour une action + achat d un put à 10. Bilan: Vente d un call à 18 - achat d un call synthétique à = 0.59 de gain. 11

12 Parité put call et implications C P = S ( 1+ E r) T Si le cours de l action est égal à la valeur actuelle du prix d exercice de l option, alors le prix du call est égal au prix du put. Si le cours de l action est supérieur à la valeur actuelle du prix d exercice de l option, alors le prix du call est supérieur au prix du put. Si le cours de l action est inférieur à la valeur actuelle du prix d exercice de l option, alors le prix du put est supérieur au prix du call. 12

13 Volatilité et valeur des options Plus plus le prix du sous-jacent est volatil, plus les gains espérés sur le put ou le call augmentent. Les prix respectifs du put et du call croissent en conséquence. 13

14 Le modèle à deux états Hypothèses Une action peut prendre deux valeurs (deux états) à l issue de l échéance de l option. On construit un call synthétique (action + actif sans risque) Exemple Call à 1 an : E = 100, cours actuel à 100. Perspectives d évolution : + ou 20% Taux sans risque : 5% 14

15 Le modèle à deux états (suite) Call : dans 1 an Cours de l action Gain sur le call Call synthétique Action financée par un emprunt. On ne peut emprunter que sur une valeur garantie de l action dans 1 an, soit 80 / 1.05 = Transaction Cash-flow immédiat Cash-flow dans 1 an si S = 120 Cash-flow dans 1 an si S = 80 Achat d une action Emprunt à taux sans risque Portefeuille total

16 Le modèle à deux états : ratio de couverture Proportion d actions dans le portefeuille qui réplique exactement les recettes du call Ratio de couverture = Amplitude des valeurs de l' option Amplitude des valeurs de l' action Dans notre exemple : ratio de couverture = 0.5 Nous achetons une moitié d action et empruntons à 5%. Actif Cash-flow immédiat Cash-flow dans 1 an si S = 120 Cash-flow dans 1 an si S = 80 Call 20 0 Achat d 1/2 action Emprunt au taux sans risque Call synthétique

17 Le modèle à deux états : conclusion Évaluation du prix d un call sans le prix du put correspondant D après la loi du prix unique, C = 0.5 S =

18 La réplication dynamique et le modèle binomial Deux périodes; l action peut monter ou baisser de 10 à chaque période. Stratégie d investissement autofinancée Cours actuel de l'action Cours de l'action dans 6 mois Cours de l'action dans 1 an Valeur finale du portefeuille 100 Achat d'1/2 action Emprunt de 45 Investissement total = Achat d'1/2 action Emprunt de 55 Investissement total = Vente d'1/2 action Remboursement de l'emprunt Investissement total = Vente de l'action 120 Remboursement de l'emprunt -100 Portefeuille total 20 Vente de l'action 100 Remboursement de l'emprunt -100 Portefeuille total 0 80 Portefeuille total 0 Investissement initial = 5, le prix du 18 call

19 Modèle de Black et Scholes où : L investisseur ajuste le portefeuille de réplication en continu C = prix du call S = cours de l action E = prix d exercice de l option r = taux sans risque C = N d ) S N( d ) E e ( 1 2 T = durée jusqu à l échéance de l option, en années σ = écart-type du taux de rentabilité annuel (en continu) de l action rt ln = logarithme népérien (ou naturel) e = l exponentielle (approximativement 2,71828) N(d) = Densité de probabilité cumulée de d (probabilité qu un tirage au hasard dans une distribution normale centrée réduite soit inférieur à d). 19 d d 1 2 ln( S / E) + ( r + σ / 2) T = σ T = d 1 σ T 2

.")

20 Modèle de Black et Scholes Les déterminants du prix des options Augmentation Call Put Du cours de l action S Augmentation Baisse Du prix d exercice E Baisse Augmentation De la volatilité σ Augmentation Augmentation De la durée à l échéance T Augmentation Augmentation Du taux sans risque r Augmentation Baisse Des dividendes versés d Baisse Augmentation 20

21 Volatilité implicite Valeur qui égalise la valeur de marché de l option et valeur obtenue par la formule d évaluation des options 21

22 Indice de volatilité

23 Théorie des options appliquée à la finance d entreprise La formule de la valeur des capitaux propres est: CP = N d ) V N( d ) B e ( 1 2 rt d 1 = ln( V / B) + ( r + σ / 2) T σ T 2 où : V = valeur de l entreprise (valeur des actifs) CP = valeur des capitaux propres B = valeur de remboursement de la dette à l échéance (ici, valeur nominale de l emprunt obligataire) r = taux sans risque T = durée jusqu à l échéance de l emprunt, en années σ = écart-type du taux de rentabilité annuel (en continu) des actifs ln = logarithme népérien (ou naturel) e = l exponentielle (approximativement 2,71828) N(d) = Densité de probabilité cumulée de d (probabilité qu un tirage au hasard dans une distribution normale centrée réduite soit inférieur à d.) d 2 = d 1 σ T 23

24 Évaluation des cautions et garanties Dette risquée + Garantie sur la dette = Dette sans risque Comment évaluer cette garantie? On compare la valeur actuelle de la dette sans garantie à celle d un emprunt sans risque qui aurait les mêmes modalités de remboursement. Valeur de la garantie = Valeur avec garantie Valeur sans garantie 24

25 Autres applications de la théorie des options Renégociation de taux d intérêt d emprunt Crédit-bail Options de choix d investissement: Option de démarrage ou d abandon d un projet Option de sous-traitance 25

Théorie Financière 8 P. rod i u t its dé dérivés

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Théorie Financière 8P 8. Produits dit dérivés déié Objectifsdelasession session 1. Définir les produits dérivés (forward, futures et options (calls et puts) 2. Analyser les flux financiers terminaux 3.

Valorisation d es des options Novembre 2007

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Valorisation des options Novembre 2007 Plan Rappels Relations de prix Le modèle binomial Le modèle de Black-Scholes Les grecques Page 2 Rappels (1) Définition Une option est un contrat financier qui confère

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Qu est-ce-qu un Warrant?

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

Qu est-ce-qu un Warrant? L epargne est investi dans une multitude d instruments financiers Comptes d epargne Titres Conditionnel= le detenteur à un droit Inconditionnel= le detenteur a une obligation Obligations

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION. Finance internationale, 9ème éd. Y. Simon & D. Lautier

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

CARACTERISTIQUES ET EVALUATION DES CONTRATS D OPTION 1 Section 1. La définition et les caractéristiques d une option Section 2. Les déterminants de la valeur d une option Section 3. Les quatre opérations

Dérivés Financiers Options

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Stratégies à base d options Dérivés Financiers Options 1) Supposons que vous vendiez un put avec un prix d exercice de 40 et une date d expiration dans 3 mois. Le prix actuel de l action est 41 et le contrat

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR.

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

Exercice 09/02 #3 Le call 6 mois strike 35 coûte 6 EUR ; le call 6 mois strike 40 coûte 4 EUR. L action sous-jacente cote 37.50 EUR. a) Comment créer un bull spread avec ces calls? b) Quel est le gain,

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Chapitre 14 Cours à terme et futures. Plan

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

hapitre 14 ours à terme et futures Plan Différences entre contrat à terme et contrat de future Fonction économique des marchés de futures Rôle des spéculateurs Futures de matières premières Relation entre

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

2- Comment les traders gèrent les risques

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

2- Comment les traders gèrent les risques front office middle office back office trading échange d'actifs financiers contrôle des risques, calcul du capital requis enregistrement des opérations traitement

GUIDE DES WARRANTS. Donnez du levier à votre portefeuille!

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! Instrument dérivé au sens du Règlement Européen 809/2004 du 29 avril 2004 Produits non garantis en capital à effet de levier EN SAVOIR PLUS? www.listedproducts.cib.bnpparibas.be

PRODUITS DE BOURSE GUIDE DES WARRANTS. Donnez du levier à votre portefeuille! Produits non garantis en capital et à effet de levier

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

GUIDE DES WARRANTS Donnez du levier à votre portefeuille! PRODUITS DE BOURSE www.produitsdebourse.bnpparibas.com Produits non garantis en capital et à effet de levier COMMENT LES WARRANTS FONCTIONNENT-ILS?

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

Manuel de référence Options sur actions

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

Manuel de référence Options sur actions Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à revenu fixe

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

/ / / / www.warrants.commerzbank.com / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / / /

warrants cb www.warrants.commerzbank.com sommaire commerzbank securities la première option sur le marché des warrants... 3 les warrants sont-ils faits pour moi?... 4 pourquoi acheter les warrants de commerzbank

warrants cb www.warrants.commerzbank.com sommaire commerzbank securities la première option sur le marché des warrants... 3 les warrants sont-ils faits pour moi?... 4 pourquoi acheter les warrants de commerzbank

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

I DEFINITION DES WARRANTS...

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

SOMMAIRE I DEFINITION DES WARRANTS... 4 SPÉCIFICITÉ DES WARRANTS... 5 LE RÉGIME FISCAL... 6 PRINCIPAUX CRITÈRES D ÉVALUATION... 9 II DEUX LIGNES STRATEGIQUES D UTILISATION DES WARRANTS... 12 A TITRE D

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Produits structurés. Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

Produits structurés Sacha Duparc, Développement & Trading Produits Structurés 20.12.2013 Importance du marché des produits structurés en Suisse Les produits structurés constituent une catégorie d investissement

TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300!

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

TURBOS Jour TURBOS JOUR : DES EFFETS DE LEVIER DE x20, x50, x100 jusqu à x300! PRODUITS À EFFET DE LEVIER PRéSENTANT UN RISQUE DE PERTE DU CAPITAL Société Générale propose une nouvelle génération de Turbos,

Performance creates trust

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

Performance creates trust Vontobel Mini Futures Futures Investissement minimum, rendement maximum Vontobel Investment Banking Vontobel Mini Futures Investir un minimum pour un maximum de rendement Avec

Brochure d'information sur les options

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2007-27

Tunis, le 18 décembre 2007 CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2007-27 OBJET : Circulaire aux Intermédiaires Agréés n 2001-11 du 4 mai 2001 relative au Marché des changes et instruments de couverture

Tunis, le 18 décembre 2007 CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2007-27 OBJET : Circulaire aux Intermédiaires Agréés n 2001-11 du 4 mai 2001 relative au Marché des changes et instruments de couverture

LES TURBOS INFINIS. Investir avec un levier adapté à votre stratégie!

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Options, Futures, Parité call put

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Département de Mathématiques TD Finance / Mathématiques Financières Options, Futures, Parité call put Exercice 1 Quelle est la différence entre (a) prendre une position longue sur un forward avec un prix

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

table des matières PARtie i introduction Notations courantes... XXIII Les auteurs... XXV Avant-propos... XXVII Remerciements...

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

table des matières Notations courantes............................................................... XXIII Les auteurs......................................................................... XXV Avant-propos.......................................................................

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

LES OPTIONS DE CHANGE DE SECONDE GÉNÉRATION : UN APERÇU En forte croissance depuis le début des années quatre-vingt, le marché des options sur devises s est enrichi, au début des années quatre-vingt-dix,

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

CERTIFICATS TURBOS Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emétteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI INVESTIR

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

AOF. mini-guide. bourse. «Comment utiliser. Comment investir en Bourse? les options?

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les options? Juin 2011 Comment utiliser les Options? SOMMAIRE 1. Rappels historiques p.4 2. Qu est-ce qu une option? p.4 3. Les options

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les options? Juin 2011 Comment utiliser les Options? SOMMAIRE 1. Rappels historiques p.4 2. Qu est-ce qu une option? p.4 3. Les options

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI A propos de NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

NYSE EURONEXT LES OPTIONS : MODE D EMPLOI A propos de NYSE Euronext NYSE Euronext (NYX) est l un des principaux opérateurs de marchés financiers et fournisseurs de technologies de négociation innovantes.

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Turbos & Turbos infinis

& Turbos infinis L effet de levier en toute simplicité PRODUITS À EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL Avertissement : «PRODUITS A EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL»

& Turbos infinis L effet de levier en toute simplicité PRODUITS À EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL Avertissement : «PRODUITS A EFFET DE LEVIER PRESENTANT UN RISQUE DE PERTE DU CAPITAL»

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

TREETOP ASSET MANAGEMENT BELGIUM

TREETOP ASSET MANAGEMENT BELGIUM APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments

TREETOP ASSET MANAGEMENT BELGIUM APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments

Le guide des produits de Bourse Commerzbank

Le guide des produits de Bourse Commerzbank Turbos I Leverage et Short I Warrants I Cappés (+) I Floorés (+) I Stability Warrants I Bonus Cappés I Reverses Convertibles I Discounts I ETF I 100% Les prospectus

Le guide des produits de Bourse Commerzbank Turbos I Leverage et Short I Warrants I Cappés (+) I Floorés (+) I Stability Warrants I Bonus Cappés I Reverses Convertibles I Discounts I ETF I 100% Les prospectus

ERRATA ET AJOUTS. ( t) 2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+

2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+") ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Options et Swap sur intérêt

Options et Swap sur intérêt Risk Management - TP 3-1 - Exercice1 : choix de deux options J ai décidé d utiliser le site Swissquote pour cette recherche. Toutefois j ai préféré prendre des warrants (certificats

Options et Swap sur intérêt Risk Management - TP 3-1 - Exercice1 : choix de deux options J ai décidé d utiliser le site Swissquote pour cette recherche. Toutefois j ai préféré prendre des warrants (certificats

AOF. mini-guide. bourse. «Comment utiliser. Comment investir en Bourse? les certificats et les warrants?

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les warrants? Juin 2011 Comment utiliser les certificats et les warrants? SOMMAIRE 1. Introduction p.4 2. Qu est-ce

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les warrants? Juin 2011 Comment utiliser les certificats et les warrants? SOMMAIRE 1. Introduction p.4 2. Qu est-ce

Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société.

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Glossaire Action quote-part d'une valeur patrimoniale; participation au capital-actions d'une société. Alpha Alpha est le terme employé pour indiquer la surperformance d un placement après l ajustement

Estimation du coût de l incessibilité des BSA

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

Estimation du coût de l incessibilité des BSA Jean-Michel Moinade Oddo Corporate Finance 22 Juin 2012 Incessibilité des BSA Pas de méthode académique reconnue Plusieurs méthodes «pratiques», dont une usuelle

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

AVERTISSEMENT ET INFORMATION SUR LES RISQUES LIES A LA NEGOCIATION DES CONTRATS A TERME ET DES ACTIONS

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Les techniques des marchés financiers

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

Les techniques des marchés financiers Corrigé des exercices supplémentaires Christine Lambert éditions Ellipses Exercice 1 : le suivi d une position de change... 2 Exercice 2 : les titres de taux... 3

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

TURBOS Votre effet de levier sur mesure

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

TURBOS Votre effet de levier sur mesure Société Générale attire l attention du public sur le fait que ces produits, de par leur nature optionnelle, sont susceptibles de connaître de fortes fluctuations,

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments financiers. Il a plutôt pour

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Ce document ne prétend pas décrire tous les risques inhérents aux investissements en instruments financiers. Il a plutôt pour

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT. Publication marketing : ce document est destiné à l information commerciale.

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

OBJECTIF INVESTISSEMENT LES CERTIFICATS D INVESTISSEMENT DE UNICREDIT Publication marketing : ce document est destiné à l information commerciale. SOMMAIRE UNICREDIT MARKETS & INVESTMENT BANKING 4 OBJECTIF

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

BROCHURE INSTRUMENTS FINANCIERS PROPOSÉS RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente vise à vous communiquer, conformément à la Directive MiFID, une information générale

I. Risques généraux s appliquant à l ensemble des instruments financiers

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

I. Risques généraux s appliquant à l ensemble des instruments financiers 1. Risque de liquidité Le risque de liquidité est le risque de ne pas pouvoir acheter ou vendre son actif rapidement. La liquidité

Chapitre 8 L évaluation des obligations. Plan

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Chapitre 8 L évaluation des obligations Plan Actualiser un titre à revenus fixes Obligations zéro coupon Obligations ordinaires A échéance identique, rendements identiques? Évolution du cours des obligations

Portfolio Management Simulation Manuel

Portfolio Management Simulation Manuel Règles du jeu Bourse Action Obligation Option Risque Avenue Beauregard 11 1700 Fribourg e bsu@unifr.ch http://bsu.unifr.ch Table des matières Règles du jeu PMS...

Portfolio Management Simulation Manuel Règles du jeu Bourse Action Obligation Option Risque Avenue Beauregard 11 1700 Fribourg e bsu@unifr.ch http://bsu.unifr.ch Table des matières Règles du jeu PMS...

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

Options, Futures et autres Produits Dérivés

1 FACULTE DES SCIENCES ÉCONOMIQUES ET DE GESTION DE NABEUL Options, Futures et autres Produits Dérivés Enseignante Dr. Meryem BELLOUMA Maître de Conférences Coordonnées : Faculté des Sciences Economiques

1 FACULTE DES SCIENCES ÉCONOMIQUES ET DE GESTION DE NABEUL Options, Futures et autres Produits Dérivés Enseignante Dr. Meryem BELLOUMA Maître de Conférences Coordonnées : Faculté des Sciences Economiques

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT Toute opération de marché sur un instrument financier comporte des risques, du fait notamment des variations des taux

NOTICE D INFORMATION WARRANTS ET CERTIFICATS INDEXES Edition Juin 2010 AVERTISSEMENT Toute opération de marché sur un instrument financier comporte des risques, du fait notamment des variations des taux

Mardi 23 octobre 2007. Séminaire. Schumann-bourse

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

Mardi 23 octobre 2007 Séminaire Schumann-bourse La Bourse : environnement économique et monétaire Définition de la bourse et de son rôle dans l'économie Influence des taux d'intérêts Déterminer les cycles

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

Le Guide Warrants WARRANTS SociéTé générale PRoDUiTS À effet De levier PRéSeNTANT UN RiSQUe De PeRTe DU capital

Le Guide Warrants WARRANTS société générale PRODUITS À EFFET DE LEVIER PRÉSENTANT UN RISQUE DE PERTE DU CAPITAL Investir avec du levier L un des principaux intérêts et risques du Warrant, c est son effet

Le Guide Warrants WARRANTS société générale PRODUITS À EFFET DE LEVIER PRÉSENTANT UN RISQUE DE PERTE DU CAPITAL Investir avec du levier L un des principaux intérêts et risques du Warrant, c est son effet

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Stratégies d options Guide pratique

Stratégies d options Guide pratique L OIC fournit cette publication à titre indicatif seulement. Aucun énoncé dans cette publication ne doit être interprété comme étant une recommandation, un conseil,

Stratégies d options Guide pratique L OIC fournit cette publication à titre indicatif seulement. Aucun énoncé dans cette publication ne doit être interprété comme étant une recommandation, un conseil,

Warrants. Les warrants sont-ils faits pour vous? Réussir avec les warrants ne s improvise pas. Passez de la théorie à la pratique dès à présent!

Warrants Les warrants sont-ils faits pour vous? Réussir avec les warrants ne s improvise pas. Passez de la théorie à la pratique dès à présent! Unexpected viewpoints. Radical thinking. Inspiration.* *

Warrants Les warrants sont-ils faits pour vous? Réussir avec les warrants ne s improvise pas. Passez de la théorie à la pratique dès à présent! Unexpected viewpoints. Radical thinking. Inspiration.* *

CGB Contrats à terme sur obligations du gouvernement. OGB Options sur contrats à terme sur obligations du gouvernement

CGZ Contrats à terme sur obligations du gouvernement du Canada de deux ans CGF Contrats à terme sur obligations du gouvernement du Canada de cinq ans CGB Contrats à terme sur obligations du gouvernement

CGZ Contrats à terme sur obligations du gouvernement du Canada de deux ans CGF Contrats à terme sur obligations du gouvernement du Canada de cinq ans CGB Contrats à terme sur obligations du gouvernement

AOF. mini-guide. bourse. «Comment utiliser. Comment investir en Bourse? les certificats et les Warrants?

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les Warrants? Décembre 2012 Comment utiliser les certificats et les Warrants? Sommaire 1. Introduction 2. Qu est-ce

AOF mini-guide bourse «Comment utiliser Comment investir en Bourse? les certificats et les Warrants? Décembre 2012 Comment utiliser les certificats et les Warrants? Sommaire 1. Introduction 2. Qu est-ce

APERÇU DES CARACTERISTIQUES

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Keytrade Bank Luxembourg S.A. - www.keytradebank.lu Conditions générales - Mars 2010 1 APERÇU DES CARACTERISTIQUES ET RISQUES

APERÇU DES CARACTERISTIQUES ET RISQUES ESSENTIELS DES INSTRUMENTS FINANCIERS Keytrade Bank Luxembourg S.A. - www.keytradebank.lu Conditions générales - Mars 2010 1 APERÇU DES CARACTERISTIQUES ET RISQUES

Conditions Générales Annexe. Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié

Conditions Générales Annexe Caractéristiques des Instruments Financiers et risques spécifiques associés à ceux-ci 2 Table des matières I Dispositions généraux...4 1 Risque de liquidité... 4 2 Risque lié