1 L équilibre sur le marché des biens et services

|

|

|

- Adrien Thibodeau

- il y a 8 ans

- Total affichages :

Transcription

1 Modèle IS LM BP IMPORTANT : en aucun cas ce cours ne remplace le cours magistral de M. Gilles Dufrénot, notamment le cours sur les chapitres 4 et 5. Il est destiné à faciliter la comprehension du cours de TD pour l examen. Nous allons détailler la version originale du modèle de Mundell- Fleming (Modèle IS LM BP). Le modèle IS LM BP réalise l équilibre simultané du marché des biens et services (IS), de la monnaie (LM) et exterieur (BP). L ouverture exterieur modifie l équilibre du marché des Biens et services (IS) par la prise en compte des exportations et des importations. Enfin, l équilibre du marché de la monnaie (LM) doit désormais tenir compte de la création monétaire liée, en régime de change fixe, aux interventions des autorités monétaires sur le marché des changes. 1 L équilibre sur le marché des biens et services Caractérisons en premier lieu la condition d équilibre sur le marché des biens et services. Cette condition est donnée par l équation suivante : Y = C(Y T) + I(r) + G εm(y, ε) + X(ε) (1) Ainsi, pour que le marché soit en équilibre, le produit (partie gauche de l équation) doit être nécessairement égal à la demande de biens nationaux (partie droite de l équation). Cette demande est égale à la consommation + l investissement + les dépenses publiques - les importations + les exportations, représentés dans l ordre par les variables, C, I, G, M, X. La variable r est le taux d intérêt nominal, ε le taux change réel. Les variables entre parenthèses sont les variables dont dépendent les composantes de la demande : La consommation dépend positivement du revenu disponible (c est à dire après déduction des taxes T) L investissement dépend négativement du taux d intérêt réel (plus celui-ci augmente plus le coût d endettement est important pour les entreprises). Les dépenses publiques sont exogènes et ne sont donc influencées par aucune variable du modèle. Le volume des importations dépend positivement du produit et négativement du taux de change réel : plus le produit est important, plus la demande de biens étrangers augmente, de 1

par la prise en compte des exportations et des importations.")

2 plus une augmentation du taux de change réel (dépréciation réelle de la monnaie domestique) implique logiquement une augmentation du prix des biens étrangers en termes de biens nationaux. Par conséquent, Les prix à l import étant plus élevés, le volume des importations baisse face à cette dépréciation. Pour simplifier, nous faisons l hypothèse que les importations dépendent uniquement du revenu. Le volume des exportations dépend positivement du taux de change réel : Une augmentation du taux de change réel (dépreciation réelle) implique des gains de compétitivité (les biens nationaux sont relativement moins chères et sont donc plus demandés par les étrangers) et donc une augmentation des exportations. Si on note X-M=BC (BC=balance commerciale : ici la BC est égale à la balance courante), alors une augmentation du produit intérieur augmente les importations et donc diminue la balance commerciale. Une augmentation du taux de change réel induit (si la condition de marshall-lerner est vérifié) une augmentation de la balance commerciale. A partir des mécanismes décrits plus haut, nous pouvons maintenant déduire les implications d une variation du taux d intérêt ou du taux de change sur la demande et donc sur le produit d équilibre. Une augmentation du taux d intérêt induit une diminution des dépenses d investissement et donc une diminution de la demande de biens nationaux. Ceci mène via le multiplicateur à une diminution du produit d équilibre Y (baisse de l investissement induit une baisse de la production qui à son tour entraîne une baisse de la consommation et de l investissement). Une augmentation du taux de change réel conduit à un déplacement de la demande en faveur des biens nationaux, et donc à une augmentation des exportations et donc de la balance commerciale. L augmentation de la balance commerciale élève la demande et donc le produit d équilibre. Nous pouvons adopter deux simplifications pour la suite des explications. Il ne faut pas oublier que nous nous concentrons ici sur le court terme, ainsi les prix sont fixes dans le sens où les agents domestiques ne peuvent prendre en compte la variation des prix dans leurs décisions. Si le niveau des prix étrangers et des prix domestiques sont fixes, par définition le taux de change nominal évolue proportionnellement au taux de change réel (pour rappel ε = EP /P avec E, le taux de change nominal, P les prix domestiques et P les prix étrangers). Suggérons que P/P = 1 (nous pouvons procéder ainsi car il s agit d indice de prix, ce ne sont sont pas les prix qui sont les mêmes mais la base de l indice) alors nous pouvons déduire de la formule du taux de change réel que ε = E. 2

implique des gains de compétitivité (les biens nationaux sont")

3 De plus, si dans notre modèle les prix sont fixes, il n y a pas d inflation ni d anticipation d inflation, par conséquent, les taux d intérêt nominal et réel sont les mêmes (pour rappel r i+π avec i le taux réel et π le taux d inflation). Avec ces simplifications, l équation (1) devient : Y = C(Y T) + I(i) + G + BC(Y, E) (2) Le produit dépend à présent du taux d intérêt nominal et du taux de change nominal. 2 L équilibre sur les marchés financiers L objectif ici est de montrer comment le taux d intérêt peut agir comme instrument de décision politique, pour égaliser l offre et la demande de monnaie. Pour ce faire, il suffit de simuler un désequilibre (contraction monétaire ou augmentation du produit, par exemple) sur le marché et de montrer comment le taux d intérêt permettra de revenir à l équilibre. La condition offre de monnaie = demande de monnaie est exactement la même qu en économie fermée. Cette condition est donnée par l équation suivante : M P = L(Y, i) (3) l offre de monnaie (terme de gauche) est donnée. La demande réelle de monnaie (terme de droite) dépend positivement du volume de transaction dans l économie, mesuré par le niveau du produit (Y), et négativement du coût d opportunité de detenir de la monnaie plutôt que des titres, soit le taux d intérêt nominal (i). Plus le revenu est élevé plus les agents vont demander de la monnaie pour réaliser un nombre plus important de transaction, en revanche plus le taux d intérêt est élevé plus la demande de monnaie, moins les agents sont inciter à détenir de la monnaie (ils préfèrent détenir des actifs relativement mieux rémunérés). Le fait d être en économie ouverte ne change rien à ce niveau dans la mesure où la demande de monnaie locale est encore principalement une demande des résidents (un américain n a aucun intérêt à obtenir des euros, il est plus avantageux pour lui d acheter des obligations européennes qui lui rapporteront un taux d intérêt). Le taux d intérêt doit être tel que la demande et l offre de monnaie soient égales : 3

4 1. Si l offre de monnaie augmente, le taux d intérêt doit baisser pour rétablir l équilibre : la raison est très simple, pour égaliser l offre de monnaie il faut inciter les agents à détenir plus de monnaie. Pour un niveau de transaction donné, si le taux d intérêt baisse, les agents sont moins inciteés à épargner (le cout d opportunité de detenir de la monnaie baisse) et la demande de monnaie augmente. 2. Si la demande de monnaie augmente, le taux d intérêt doit cette fois-ci augmenter : c est exactement le raisonnement inverse, pour dissuader les gens d obtenir plus de monnaie (et ainsi rester à l équilibre initial avant cette demande supplémentaire), le cout d opportunité de détenir de la monnaie doit être plus élevé, ce qui implique nécessairement une augmentation du taux d intérêt. 3 La courbe BP La courbe BP représente l ensemble des combinaisons du revenu Y et du taux d intérêt i qui permettent l équilibre de la balance des paiements. La balance des paiements est constituée de la balance commerciale (BC) et de la balance des capitaux (BK). Le solde de la balance commerciale est égal aux exportations moins les importations de la nation. Comme nous l avons spécifié plus haut, la balance commerciale se détèriore quand le revenu national augmente et s améliore avec la dépréciation du taux de change. Le solde de la balance des capitaux résulte des mouvements de capitaux. S il existe une parfaite mobilité du capital alors i = i*. Sinon ces derniers dépendent du différentiel de rendement entre un placement sur le territoire national (au taux i) et un placement en devises à l étranger (au taux d intérêt étranger i ). En somme, BP = BC(Y, E) + BK(i i ) (4) Pour simplifier, on néglige le taux d intérêt étranger, d où : 1. BP = BC(Y, E) + BK(i) 2. BP = X(e) hy + f(i) A l equilibre, la balance commerciale est toujours compensée par des entrées/sorties de capitaux de telle sorte que BC + BK = 0. Si le pays posséde un excédent de sa balance commerciale, 4

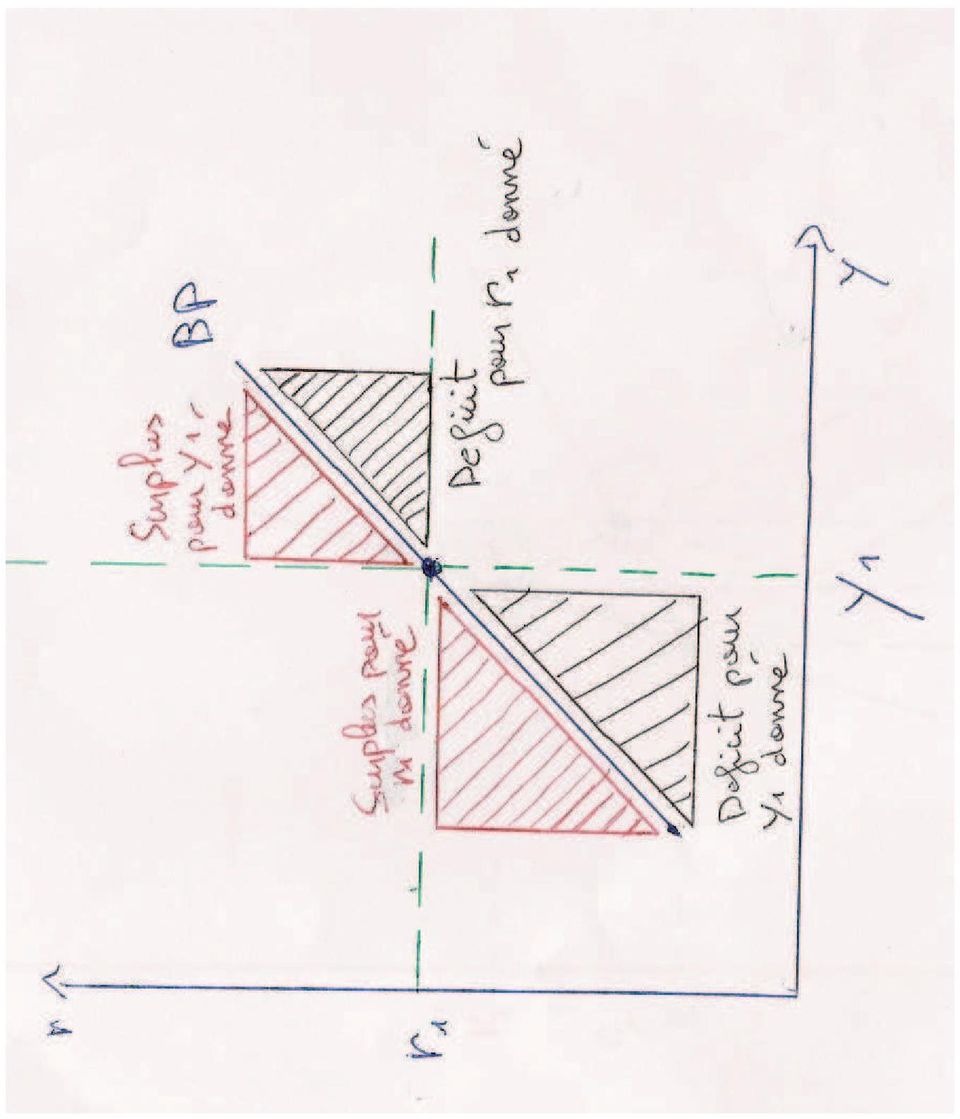

5 il dégage par conséquent une capacité de financement disponible pour financer le reste du monde, lequel présente alors un besoin de financement puisuqe sa balance commerciale avec le pays est déficitaire (jeux à somme nul). On observe ainsi une sortie de capitaux. Inversement, si la BC est négative alors on observe une entrée de capitaux (financement du déficit commerciale). Etant donné que l équilibre de la balance des paiements implique que BP = 0 alors : 1. BP = BC(Y, E) + BK(i) = 0 2. BP = X(e) hy + f(i) = 0 3. Y = f h i + X h pour e donné On obtient donc l équation de la courbe BP qui correspond à l ensemble des combinaisons de taux d intérêt et de revenue compatibles avec l équilibre de la balance des paiements. f/h est le coefficient directeur de la courbe BP. Plus il est elevé et plus la courbe est plate. Dit autrement BP sera d autant plus horizontale que les mouvements de capitaux sont libre, et d autant plus verticale qu ils sont faibles. Pour comparer le coefficient avec celui d une autre droite, comme LM par exemple, il faut diviser le nombre 1 par chaque coefficient : celle dont le résultat est le plus faible dispose de la pente la plus plate. Une autre façon de savoir qu elle courbe dispose de la pente la plus plate. Disons que notre économie est décrite par les équations suivantes : 1. IS : y = LM : y = 5i BP : y = 12.5i + 50 Le point d équilibre est y=62.5 et i=1. Si dans les équations LM et BP on remplace i=2, on trouve un y plus élevé pour BP que pour LM. Sur le graphique, pour une même augmentation du taux, le déplacement sur l axe des abscisses (Y) est plus important pour BP que pour LM, la courbe de BP est donc plus plate. Cependant, pour cette méthode il ne faut pas prendre le taux d intérêt d équilibre, 1% dans ce cas, car au point d équilibre toutes les courbes ont la même pente!! (on trouvera le même y pour chaque équation : le y d équilibre de 62.5). Sur la figure (1) les points en rouge correspondent à un excédent de BP, les points en noire à un déficit. Pour r1 donné, si y diminue (déplacement à gauche sur l axe des abscisses), les impor- 5

6 tations diminuent(on sait que les importations dépendent positivivement du revenu), dans ce cas la balance commerciale augmente, et inversement. Pour Y1 donné, si le taux d intérêt augmente par rapport à l équilibre, les entrées de capitaux augmentent (BK augmente) et la balance des paiements augmente. 4 Politique économique et ouverture internationale Les politiques économiques, outre leur impact initial sur les courbes IS et LM, vont modifier le solde de la balance des paiements. En change flexible, ce dernier va influencer le taux de change et donc la demande : IS et BP se déplacent. En change fixe, le solde de la balance des paiements modifie l offre de monnaie et donc, déplace LM. 4.1 La politique budgétaire Une relance budgétaire augmente la demande autonome, ce qui provoque une hausse du revenu national et une hausse du taux d intérêt (La hausse du revenue implique une hausse de la demande de monnaie qui nécessite une hausse de i pour maintenir l équilibre sur le marché de la monnaie). Cette double hausse va avoir un impact sur la balance des paiements : La hausse de Y va entraîner une hausse des importations, et donc un déficit commercial (BC baisse). Si les capitaux sont mobiles, la hausse du taux d intérêt national entraîne un afflux de capitaux et donc un excédent de la balance des capitaux (BK augmente). L effet net dépend du degré de mobilité des capitaux. Une situation de forte mobilité des capitaux est illustrée par une courbe BP de pente plus faible que la courbe LM La politique budgétaire en change fixe avec forte mobilité FIGURE 2 Partons du cas où la pente BP est plus faible que la pente LM (forte mobilité). La politique de dépenses publiques augmente le revenu national, ce qui favorise les importations (baisse de BC), et augmente le taux d intérêt (Si le revenue augmente la demande de monnaie augmente aussi, d où une pression à la hausse sur le taux). Notre courbe IS va se déplacer à droite et l équilibre se déplace de A à B avec un taux r2 et un produit Y2. Le taux d intérêt plus élevé implique une entrée de capitaux (BK augmente) qui augmente la 6

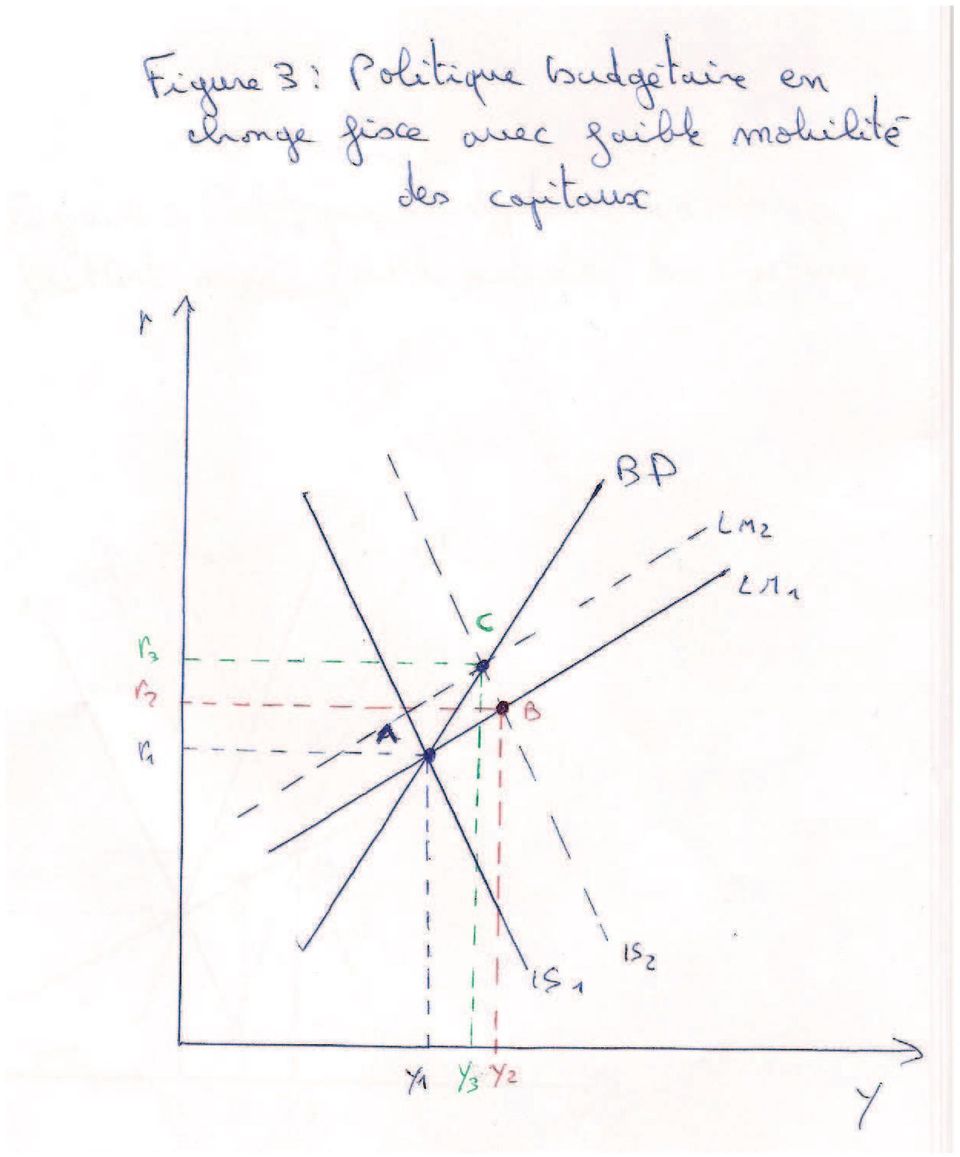

7 balance des paiements (l effet net sur BP est positif car la mobilité du capital est relativement élevé, graphiquement le point B est a gauche de la courbe BP ce qui traduit bien un surplus). Ce surplus entraîne une variation du même montant des réserves officielles. La banque centrale reçoit davantage de devises de la part des exportateurs qu elle n en fournie aux importateurs (contre les devises qu elle reçoit des exportateurs, elle donne de la monnaie nationale... et elle en donne plus qu elle n en reçoit des importateurs... contre les devises données à ces derniers!! Par conséquent la demande de monnaie nationale augmente). L exédent de la BP entraine une appréciation et oblige la banque centrale à intervenir pour défendre la parité : elle crée de la monnaie pour acheter des devises (les réserves augmentent), ce qui compense l appréciation et permet de maintenir le change fixe. La masse monétaire étant plus importante, LM se déplace à droite. Enfin, le taux d intérêt baisse pour que la demande de monnaie puisse s accroitre et venir égaliser l offre de monnaie plus élevé (r2 à r3), ce qui permet également de réequilbré la balance des paiements (sortie de capitaux). De plus, la baisse du taux permet une hausse de l investissement et donc du produit (y2 à y3). L équilibre macroéconomique se trouve au point en C (augmentation de y, de r et de la masse monétaire) La politique budgétaire en change fixe avec faible mobilité FIGURE 3 Dans ce deuxième cas, nous supposons que la pente BP est plus importante que la pente LM (faible mobilité). De la même façon, la relance budgétaire implique une hausse du revenu, des importations et du taux d intérêt : la courbe IS se déplace vers la droite, et l équilibre de A à B. La hausse du taux de r1 à r2 entraîne une entrée de capitaux, mais cette fois-ci l effet net sur la balance des paiements est négatif (l ouverture commerciale domine l ouverture financière). Le déficit de la balance des paiements se traduit par une dépreciation, une baisse des réserves de change et donc une déstruction monétaire (la banque cenrale donne plus de devises aux importateurs qu elle n en reçoit des exportateurs, d où une dépreciation de la monnaie nationale qui oblige la banque centrale à intervenir : elle achete sa monnaie avec ses reserves de changes, ce qui réduit les réserves et donc la masse monétaire). La courbe LM se déplace à gauche (c est exactement le raisonnement inverse qu avec forte mobilité des capitaux). Au final, la contraction monétaire induit un taux d intérêt plus élevé (pour baisser la demande de monnaie) qui implique une baisse de l investissement et donc de la production (y2 à y3). Cette nouvelle hausse permet de rétablir l équilibre exterieur en attirant de nouveaux capitaux (augmen- 7

.")

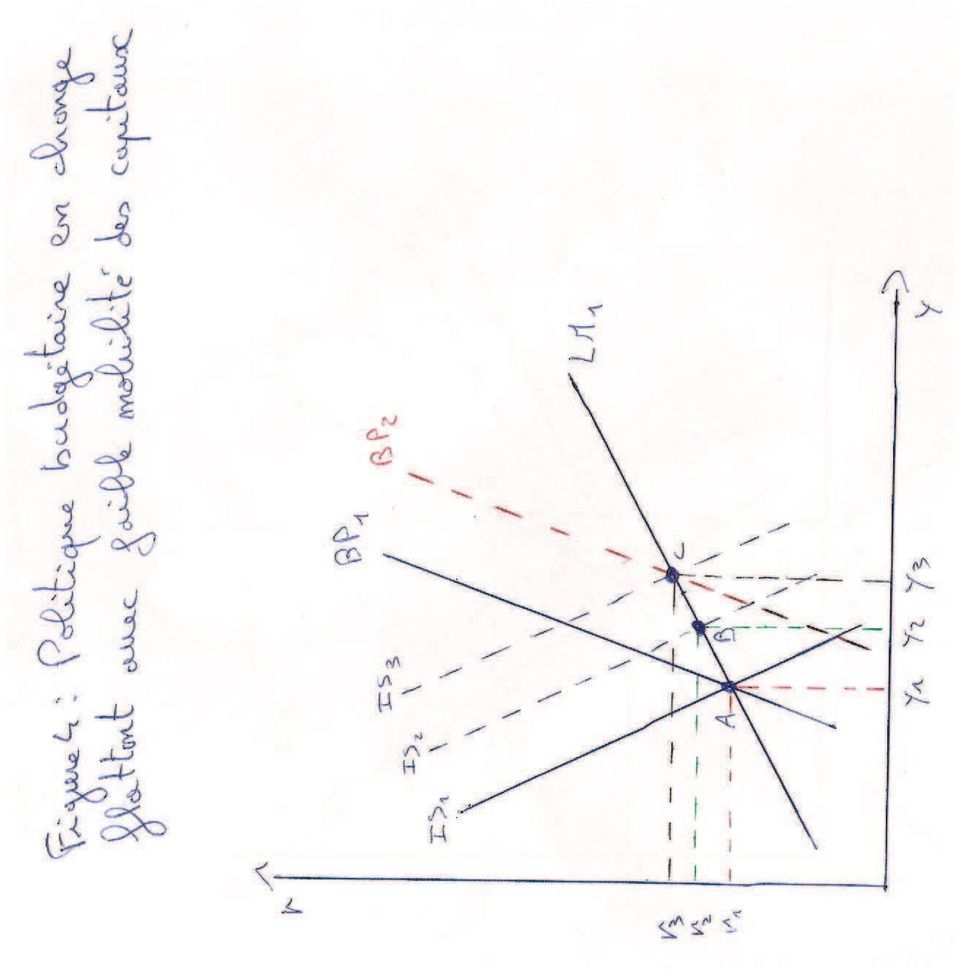

8 tation de BK) qui viennent réequilibrer la balance des paiements. L équilibre se trouve au point C (résultat final : augmentation de y1 a y3, augmentation de r1 à r3, et baisse de la masse monétaire). Conclusion : Tant que la balance commerciale est déficitaire, la masse monétaire se contracte, le taux d intérêt s élève et l amélioration du solde des mouvements des capitaux se poursuit. Cette dynamique s arrête lorsque le niveau du taux d intérêt permet un réequilibrage de la balance des paiements par les entrées de capitaux La politique budgétaire en change flottant avec faible mobilité FIGURE 4 En régime de change flottant, le taux de change s ajuste : BP va se déplacer pour assurer l équilibre simultané sur les trois marchés, tandis que l offre de monnaie redevient exogène (LM ne bouge plus). Dans le cas où la mobilité des capitaux est faible, l effet de relance va se traduire par une dépreciation. La relance budgétaire implique une hausse du revenu, ainsi qu une hausse des importations et du taux d intérêt (déplacement de IS1 à IS2 et équilibre de A à B). L effet net sur BP reste négatif car il existe une faible mobilité des capitaux (l excédent de la balance des capitaux ne compense pas le déficit commerciale). Par conséquent un déficit apparait (le point B est à droite de BP) ce qui induit dans un deuxième temps la dépreciation de la monnaie (BP1 à BP2). La banque centrale donne plus de devise aux importateurs qu elle n en reçoit des exportateurs, par conséquent la demande de monnaie étrangère augmente. La dépreciation favorise les exportations, ce qui renforce simultanément l effet de relance (IS2 se déplace à IS3) et induit un augmentation du produit (y2 à y3) et donc du taux d intérêt (r2 à r3). La dépreciation ainsi que la hausse du taux permettent de rétablir l équilibre extèrieur. L équilibre se trouve au point c La politique budgétaire en change flottant avec forte mobilité FIGURE 5 Dans le cas d une forte mobilité des capitaux, la relance budgétaire implique une une hausse du revenue de Y1 a Y2, des importations, et du taux de r1 à r2 et (la courbe se déplace de IS1 à IS2 : équilibre momentané au point B). Cette hausse de taux attire les capitaux, et implique une appréciation du taux de change (dans le cas d une forte mobilité, l effet net sur BP est positif, même si les importations augmente en raison de la hausse du revenu). 8

9 A ce moment au point B, il y a un surplus de la BP, mais l appréciation réduit les exportations rendues plus coûteuses. Le taux de change s apprécie jusqu à ce que le déficit courant compense l excédent de la balance des capitaux (déplacement de BP à gauche de BP1 à BP2). La balance des paiements redevient équilibrée mais l effet de relance est en partie annulé à cause de la baisse des exportations (IS2 à IS3 avec baisse du produit de y2 à y3 et du taux de r2 à r3). L équilibre est au point C (y et r augmente et le taux de change s apprécie). 9

10

11

12

13

14

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

Aux chapitres 14 et 15, nous avons vu

Chapitre 16 La monnaie et les marchés des biens et des services Sommaire Xxxxxxxx Les effets des variations monétaires sur le revenu national........ 519 Les effets sur la monnaie des variations sur le

Chapitre 16 La monnaie et les marchés des biens et des services Sommaire Xxxxxxxx Les effets des variations monétaires sur le revenu national........ 519 Les effets sur la monnaie des variations sur le

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

TD n 1 groupe 1 : Vendredi 30 novembre 2007 Bertrand Lapouge Stéphane Perot Joël Maynard Note de synthèse : Les avantages et les inconvénients d une politique de changes flexibles La politique de change

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Exposé 1: Les aspects théoriques des relations monétaires internationales

Guide à l attention de l enseignant Jour 5: Les relations monétaires internationales H. Michelsen Université d'hohenheim Cette journée d étude a pour but de raviver les connaissances de base sur les relations

Guide à l attention de l enseignant Jour 5: Les relations monétaires internationales H. Michelsen Université d'hohenheim Cette journée d étude a pour but de raviver les connaissances de base sur les relations

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

Politiques monétaire et fiscale Cours de M2R Printemps 2006

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Les crises des changes dans l étalon or

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

7 Le système Bretton Woods Les crises des changes dans l étalon or Déficit du compte courant sortie d or - Banque centrale doit offrir l or aux étrangers en échange des billets -Réserves finies pas soutenable

Macroéconomie chapitre IV : L'économie ouverte, le marché des changes Le modèle Mundell-Fleming, Changes Flexibles

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

2.2.4. La courbe en J et la condition de Marshall-Lerner

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

224 file:///fichiers/enseignement/site%20web/impression/rmi/fiches/rmi224... 2.2.4. La courbe en J et la condition de Marshall-Lerner Introduction Paragraphe au format pdf L'exemple de l'italie comme les

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

Macroéconomie. Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

EXERCICES - ANALYSE GÉNÉRALE

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

ECONOMIE GENERALE LA POLITIQUE ECONOMIQUE DE L ETAT

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 12 LA POLITIQUE ECONOMIQUE DE L ETAT MOTS CLES - Déficit budgétaire - Dette publique

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 12 LA POLITIQUE ECONOMIQUE DE L ETAT MOTS CLES - Déficit budgétaire - Dette publique

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

I) L ouverture des économies à l international

L ouverture des économies à l international") L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

L autarcie s oppose au système du libreéchange. I) L ouverture des économies à l international A) La mesure des échanges de biens et services. La balance des transactions courantes. Cette balance retrace

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

CHOIX OPTIMAL DU CONSOMMATEUR. A - Propriétés et détermination du choix optimal

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

CHAPITRE 1 : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Les Taux de change. Grégory Corcos et Isabelle Méjean. ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

Les Taux de change Grégory Corcos et Isabelle Méjean ECO 434: Economie Internationale Ecole Polytechnique, 2ème Année http://isabellemejean.com/eco434 InternationalEconomics.html Plan du cours 1 Introduction

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Un essai de mesure de la ponction actionnariale note hussonet n 63, 7 novembre 2013 L objectif de cette note est de présenter une mesure de la ponction actionnariale. Son point de départ est un double

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Chapitre 1 : Évolution COURS

Chapitre 1 : Évolution COURS OBJECTIFS DU CHAPITRE Savoir déterminer le taux d évolution, le coefficient multiplicateur et l indice en base d une évolution. Connaître les liens entre ces notions et savoir

Chapitre 1 : Évolution COURS OBJECTIFS DU CHAPITRE Savoir déterminer le taux d évolution, le coefficient multiplicateur et l indice en base d une évolution. Connaître les liens entre ces notions et savoir

DE l ETALON-OR à l EURO

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

DE l ETALON-OR à l EURO 1- Un peu d histoire Pendant des siècles, les métaux précieux (argent et or) ont servi au règlement des échanges commerciaux intérieurs et internationaux. Progressivement, les billets

CH15 - Comment s'opère le financement de l'économie mondiale?

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

CH15 - Comment s'opère le financement de l'économie mondiale? à intégrer à la partie 3 du cours (mondialisation, finance internationale, intégration européenne) Ce poly a été distribué en cours les 13

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

CLIKÉO 3. OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée. Prospectus simplifié

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

Macroéconomie Le Modèle Keynésien Simple

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie Le Modèle Keynésien Simple Sujet 1 - Exercice 1 : On

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie Le Modèle Keynésien Simple Sujet 1 - Exercice 1 : On

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Variations du modèle de base

1 Variations du modèle de base Dans ce chapitre nous allons utiliser le modèle de base du chapitre précédent pour illustrer certaines questions économiques simples. Ainsi, le modèle précédent nous permettra

1 Variations du modèle de base Dans ce chapitre nous allons utiliser le modèle de base du chapitre précédent pour illustrer certaines questions économiques simples. Ainsi, le modèle précédent nous permettra

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE?

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

103 COMMENT S OPERE LE FINANCEMENT DE L ECONOMIE MONDIALE? A La balance des paiements permet de mesurer les échanges internationaux a) Qu est-ce qu une balance des paiements? 1. La balance des paiements

PERSPECTIVES FINANCIERES DES PETITES VILLES

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

PERSPECTIVES FINANCIERES DES PETITES VILLES La participation des communes au plan d économies initié par l Etat va modifier substantiellement les équilibres financiers des collectivités locales et notamment

Monnaie et financement de l économie

Monnaie et financement de l économie I. Monnaie, masse monétaire création monétaire, devises A. Les différents aspects de la monnaie Monnaie = Instrument d échanges qui permet ds une éco donnée l achat

Monnaie et financement de l économie I. Monnaie, masse monétaire création monétaire, devises A. Les différents aspects de la monnaie Monnaie = Instrument d échanges qui permet ds une éco donnée l achat

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

FONCTION DE DEMANDE : REVENU ET PRIX

FONCTION DE DEMANDE : REVENU ET PRIX 1. L effet d une variation du revenu. Les lois d Engel a. Conditions du raisonnement : prix et goûts inchangés, variation du revenu (statique comparative) b. Partie

FONCTION DE DEMANDE : REVENU ET PRIX 1. L effet d une variation du revenu. Les lois d Engel a. Conditions du raisonnement : prix et goûts inchangés, variation du revenu (statique comparative) b. Partie

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Annexe 2 L UEM et la stabilité du taux de change euro/dollar

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

PROJET DE GESTION PORTEFEUILLE. Evaluation d une Stratégie de Trading

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

PROJET DE GESTION PORTEFEUILLE Evaluation d une Stratégie de Trading Encadré par M. Philippe Bernard Master 1 Economie Appliquée-Ingénierie Economique et Financière Taylan Kunal 2011-2012 Sommaire 1) Introduction

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Avec Gaël Callonnec (Ademe)

") Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Audit financier & budgétaire de la Ville de Clamart

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

Audit financier & budgétaire de la Ville de Clamart Ville de Clamart PARTENAIRES Finances Locales Avril 2015 Ville de Clamart 1 Présentation de PARTENAIRES Finances Locales PARTENAIRES Finances Locales

GUIDE PRATIQUE DES CONCEPTS ET THÉORIES ÉCONOMIQUES

GUIDE PRATIQUE DES CONCEPTS ET THÉORIES ÉCONOMIQUES 1 TABLE DES MATIÈRES AVANT-PROPOS MICROÉCONOMIE Le consommateur... 11 Coût d opportunité; Analyse marginale; Loi de l utilité marginale décroissante;

GUIDE PRATIQUE DES CONCEPTS ET THÉORIES ÉCONOMIQUES 1 TABLE DES MATIÈRES AVANT-PROPOS MICROÉCONOMIE Le consommateur... 11 Coût d opportunité; Analyse marginale; Loi de l utilité marginale décroissante;

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

Banque de la République d Haïti. Bulletin Statistique 36 Juillet - Septembre 2000

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10

Banque de la République d Haïti Bulletin Statistique 36 Juillet - Septembre 2000 Table des matières Avertissement...5 I- Statistiques monétaires et financières Tableau 1.1 Principaux indicateurs monétaires...10