Délibération n Conseil d administration du 6 mars 2012

|

|

|

- Virginie Alarie

- il y a 8 ans

- Total affichages :

Transcription

1 Délibération n Conseil d administration du 6 mars 2012 Objet : modification du règlement financier de la CNRACL M. Domeizel, Président, rend compte de l exposé suivant : Exposé L article 13-4 du décret n du 7 février dispose que le conseil d administration délibère sur le règlement financier de la CNRACL. Le conseil d administration de la CNRACL est appelé à délibérer sur une modification du règlement financier de la CNRACL adopté par délibération du 8 avril 2009 et modifié le 1 er avril 2010 par la délibération En regard de la rédaction de son article «V.2-Financements», un ajustement apparaît aujourd hui nécessaire afin d intégrer : - les possibilités désormais offertes par l article L du code de la sécurité sociale de recourir à des prêts ou avances de trésorerie auprès d un organisme gestionnaire d'un régime obligatoire de protection sociale ou d un organisme ou fonds mentionné au 8 du III de l'article L.O la possibilité pour le service gestionnaire de recourir à des consultations et non plus à des appels d offre, compte tenu de la situation des marchés financiers, pour sélectionner l établissement financeur des ressources non permanentes de la CNRACL.

2 Le conseil d administration délibère et à l'unanimité approuve la nouvelle rédaction de l article «V.2-Financements» : "En fonction de sa structure financière, la CNRACL peut avoir recours à des ressources non permanentes. Cette disposition est soumise à autorisation des ministères de tutelle dans le cadre de la loi de financement de la sécurité sociale. Dans le cas où la CNRACL bénéficie de cette autorisation, le choix de ou des établissements financeurs est réalisé par contrat(s) passé(s) par le service gestionnaire après consultation préalable d au moins trois établissements bancaires ou financiers. Le service gestionnaire rend compte de la mise en œuvre de cette consultation et de ses suites à la commission des comptes la plus proche. Si le financement s'effectue selon les dispositions de l'article L du code de la sécurité sociale, le service gestionnaire est préalablement autorisé par le conseil d'administration à signer la convention. Lorsque pour une raison autre que sa structure financière, la CNRACL ne disposerait pas des sommes pour payer les charges de fin de mois (par exemple encaissement tardif des cotisations), la Caisse des Dépôts dans sa fonction de teneur de compte met à la disposition du fonds les disponibilités nécessaires moyennant un taux de découvert déterminé à l avance. La commission des comptes sera informée chaque année de ce taux de découvert et a posteriori de l impact financier d une éventuelle mise en œuvre du dispositif. Le conseil d administration suivant en est immédiatement informé. Paris, le 6 mars 2012 Le secrétaire administratif du conseil, Emmanuel Serrié

passé(s) par le service gestionnaire après consultation préalable d")

3 CAISSE NATIONALE DE RETRAITES DES AGENTS DES COLLECTIVITES LOCALES REGLEMENT FINANCIER Adopté par le Conseil d administration lors de la séance du 8 avril 2009 Modifié le 1 er avril 2010 Modifié le 6 mars 2012

4 Vu l article R du code de la Sécurité Sociale, Vu l article 13 du décret n du 7 févier 20 07, relatif à la Caisse nationale de retraite des agents des collectivités locales, Le Conseil d administration de la Caisse nationale de retraite des agents des collectivités locales, réuni dans sa séance du 8 avril 2009, approuve le règlement financier suivant :

5 Sommaire Pages Préambule ère PARTIE - MANUEL DE PROCEDURE I Modalités de gestion I.1 Organisation du service gestionnaire I.2 Compétences et définitions de fonctions II - Echanges d information entre les services II.1 Placements II.2 Liste des documents justificatifs III Contrôles III.1 Contrôles internes III.2 Contrôles externes IV Organes délibérants...22 V Organismes financiers auxquels la Caisse a recours...22 V.1 Placements V.2 Financements ème PARTIE - MODALITES DE GESTION DE L ACTIVITE DE PLACEMENT I Type de gestion II Objectifs de gestion III - Fiscalité ème PARTIE - CODE DE DEONTOLOGIE ANNEXES... 26

6 PRE AMBULE La Caisse nationale de retraites des agents des collectivités locales (CNRACL) est le régime de retraite de base obligatoire des fonctionnaires territoriaux et hospitaliers. Conformément aux dispositions du décret n du 7 février 2007, sa gestion es t confiée à la Caisse des dépôts et consignations, sous l autorité et le contrôle du Conseil d administration de la CNRACL. La gestion financière du régime consiste en un placement d actifs financiers de très court terme. Le présent règlement financier, rédigé en application de l article R du Code de la Sécurité Sociale, encadre donc plus particulièrement la gestion de trésorerie de la CNRACL. Il se présente en trois parties : le manuel de procédure, les modalités de gestion de l activité de placements et le code de déontologie.

7 1 è r e P ARTIE MANUEL DE PROCEDURE I M O D A L I T E S D E G E S T I O N I. 1 - O r g a n i s a t i o n d u s e r v i c e g e s t i o n n a i r e L article 1 er du décret n du 7 février 2007 confie la gestion de la Caisse nationale de retraites des agents des collectivités locales (CNRACL) à la Caisse des dépôts et consignations. La gestion du régime est assurée par l établissement de Bordeaux de la Direction des Retraites de la Caisse des Dépôts, dans le cadre de processus mutualisés. La gestion financière et comptable de la CNRACL est réalisée par une entité de la Direction des Retraites, la Direction des investissements et de la comptabilité, qui dispose d équipes dédiées aux fonds gérés par l'établissement de Bordeaux dont la CNRACL. I. 2 C o m p é t e n c e s e t d é f i n i t i o n s d e f o n c t i o n s d u s e r v i c e g e s t i o n n a i r e Le service gestionnaire a pour mission de proposer une gestion financière performante, réalisée dans un cadre sécurisé et répondant aux meilleurs standards du marché, via une expertise avérée sur l ensemble des métiers liés à la gestion financière. Trois secteurs d activité sont identifiés au sein de la direction des investissements et de la comptabilité pour réaliser la gestion financière et comptable de la CNRACL : L entité "études" a notamment pour mission le traitement des appels d offres qui sont lancés en matière de gestion financière sous l'égide de la personne habilitée à signer les marchés. Le département "gestion financière" établit les prévisions de trésorerie et effectue quotidiennement le suivi des comptes numéraires du fonds. Selon la situation de trésorerie, il place les liquidités ou procède à des emprunts en respectant les objectifs de gestion exposés dans la partie 2 point II, dans le cadre des sociétés sélectionnées par appels d offres dont il est l interlocuteur privilégié. Il assure le contrôle et le suivi des factures relatives aux frais de gestion financière. Le département "comptabilité pour compte de tiers" assure, dans le respect des normes comptables applicables, la tenue de la comptabilité titres découlant des opérations financières effectuées. I I - E C H A N G E S D I N F O R M A T I O N E N T R E L E S S E R V I C E S I I. 1 P l a c e m e n t s Le service gestionnaire établit les ordres de placements et les communique à son chargé de clientèle bancaire qui assure leur enregistrement dans les systèmes. Les opérations sont déversées automatiquement vers le service dédié pour exécution, puis règlement et livraison. Les avis d opérations de placements reçus par le service gestionnaire sont transmis à l entité en charge de comptabilité après contrôle de conformité avec l ordre de placement. Cette entité assure dans un premier temps la mise à jour de la comptabilité titres et dans un second temps le rapprochement bancaire.

8 I I. 2 L i s t e d e s d o c u m e n t s j u s t i f i c a t i f s Les documents justificatifs pour les opérations de placements sont : - ordres de placements (Cf. annexe 1), - avis d opérations de placements reçus (Cf. annexe 2). I I I C O N T R O L E S La CNRACL n étant pas visée par les dispositions du décret n du 27 janvier 2005 relatives au contrôle financier au sein des administrations de l Etat, elle n est pas dotée spécifiquement d un contrôleur financier. Toutefois, la gestion des placements d actifs gérés est soumise, selon le standard des fonds gérés par la Caisse des Dépôts, à différents contrôles à plusieurs niveaux, à la fois internes et externes. I I I. 1 C o n t r ô l e s i n t e r n e s Les opérations de placements de la CNRACL sont intégrées dans les dispositifs de contrôle interne de la Caisse des Dépôts. Deux services assurent cette fonction : un service de contrôle interne et un service d audit central de l Etablissement public. Par ailleurs, le service gestionnaire assure des contrôles de proximité opérationnels pour vérifier la bonne exécution des opérations de trésorerie (souscription, vente ) au regard des objectifs de placement fixés par la politique de placement. I I I. 2 C o n t r ô l e s e x t e r n e s La CNRACL est soumise aux contrôles effectués par les réviseurs comptables (commissaires aux comptes) de cabinets externes dans le cadre de la certification des comptes. Elle est aussi soumise à ceux diligentés par tous les corps de contrôle publics : Cour des Comptes, Inspection générale des Finances, Inspection générale des Affaires sociales. Compte tenu du caractère de très court terme et sans recours à des supports sophistiqués de la gestion des placements d actifs, ces contrôles relèvent principalement du domaine opérationnel et marginalement du domaine financier. I V O R G A N E S D E L I B E R A N T S Conformément à l article 13 du décret n du 7 février 2007, le Conseil d administration délibère et approuve notamment : - le règlement financier, - l orientation générale de la politique des placements. V O R G A N I S M E S F I N A N C I E R S A U X Q U E L S L A C A I S S E A R E C O U R S La CNRACL a ses comptes ouverts auprès de la Caisse des Dépôts qui assure le rôle de banquier du régime : - Comptes courants n 63512J et P, - Compte titres n V. 1 P l a c e m e n t s V P r o c é d u r e n o r m a l e La politique de placements de la CNRACL est soumise à l approbation du Conseil d administration sur proposition du service gestionnaire. Ce dernier la met ensuite en œuvre. Les placements de la CNRACL sont effectués sur des supports OPCVM (organismes de placement collectif en valeurs mobilières) des sociétés de gestion sélectionnés par appel d offres, organisé sur le plan européen, selon les procédures mises en œuvre par la Caisse des Dépôts. Les caractéristiques des instruments financiers (supports de placements) sélectionnés répondent à un cahier des charges. Celui-ci présente des critères mesurant à la fois la pérennité et le professionnalisme des sociétés candidates et l adéquation des supports avec les besoins et les contraintes de la CNRACL.

9 V P r o c é d u r e e x c e p t i o n n e l l e En cas d événements exceptionnels sur les marchés financiers, le service gestionnaire, par principe de précaution, peut adapter la politique de placement afin de préserver les intérêts patrimoniaux de la CNRACL. Il en informe le Conseil d administration lors de la première séance qui suit la mise en œuvre de cette procédure exceptionnelle. V. 2 - Fi n a n c e m e n t s En fonction de sa structure financière, la CNRACL peut avoir recours à des ressources non permanentes. Cette disposition est soumise à autorisation des ministères de tutelle dans le cadre de la loi de financement de la sécurité sociale. Dans le cas où la CNRACL bénéficie de cette autorisation, le choix de ou des établissements financeurs est réalisé par contrat(s) passé(s) par le service gestionnaire après consultation préalable d au moins trois établissements bancaires ou financiers. Le service gestionnaire rend compte de la mise en œuvre de cette consultation et de ses suites à la commission des comptes la plus proche. Si le financement s'effectue selon les dispositions de l'article L du code de la sécurité sociale, le service gestionnaire est préalablement autorisé par le conseil d'administration à signer la convention. Lorsque pour une raison autre que sa structure financière, la CNRACL ne disposerait pas des sommes pour payer les charges de fin de mois (par exemple encaissement tardif des cotisations), la Caisse des Dépôts dans sa fonction de teneur de compte met à la disposition du fonds les disponibilités nécessaires moyennant un taux de découvert déterminé à l avance. La commission des comptes sera informée chaque année de ce taux de découvert et a posteriori de l impact financier d une éventuelle mise en œuvre du dispositif. Le conseil d administration suivant en est immédiatement informé.

10 2 è m e P ARTIE MODALITES DE GESTION DE L ACTIVITE DE PL ACEMENTS I T Y P E D E G E S T I O N La gestion des placements de la CNRACL est une gestion directe. I I O B J E C T I F S D E G E S T I O N La gestion de trésorerie doit être prudente afin de permettre à la CNRACL de remplir ses obligations essentielles : - payer les prestations à ses pensionnés et régler les charges sociales afférentes, - verser les contributions prévues dans le cadre de la solidarité nationale (compensations vieillesse notamment). La trésorerie de la CNRACL présente un caractère cyclique. En effet, pour un mois donné, à une période de besoins de trésorerie au moment du paiement des pensions et des charges de compensations (du 25 du mois M au début du mois M+1), succède une période excédentaire après l encaissement des cotisations (du début du mois M+1 au 25 du même mois). Compte tenu de ce profil de trésorerie, l excédent de trésorerie est entièrement investi sur des supports présentant un haut niveau de sécurité : - OPCVM de trésorerie réguliers, de très court terme, - Emprunts d Etat, de très court terme. Ces supports de placement doivent être d une part, liquides, réguliers et de tailles importantes et d autre part, gérés dans des structures présentant des garanties de pérennité suffisantes. (Cf. V.1) I I I F I S C A L I T E La CNRACL disposant d une personnalité juridique, est soumise à la fiscalité. Les revenus des Titres de créances négociables (TCN) sont soumis à l impôt dont le taux est défini par l article du code général des impôts (CGI) alors qu e les p lus-values sur OPCVM ne sont pas imposables. Les OPCVM sont donc privilégiés comparés aux autres supports de placements.

11 3 è m e P ARTIE REGLES DE DEONTOLOGIE Les personnels du service gestionnaire sont soumis aux règles de déontologie de la Caisse des dépôts et consignations. La déontologie applicable à l ensemble du personnel du groupe Caisse des Dépôts, est régie par les textes suivants : "Principes de déontologie du groupe Caisse des Dépôts" du 9 octobre "Décision du 6 août 2003 relative à la création d un traitement automatisé d informations nominatives portant déontologie financière du personnel de la CDC occupant des fonctions sensibles" parue au Journal officiel du 26 août "Note relative à la prévention de la prise illégale d intérêt, de l abus de bien social, du conflit d intérêt au sein de la Caisse des dépôts" de la Direction des risques et du contrôle interne n DEONTO du 30 juin Son périmètre d application est l Etablissement Public Caisse des Dépôts.

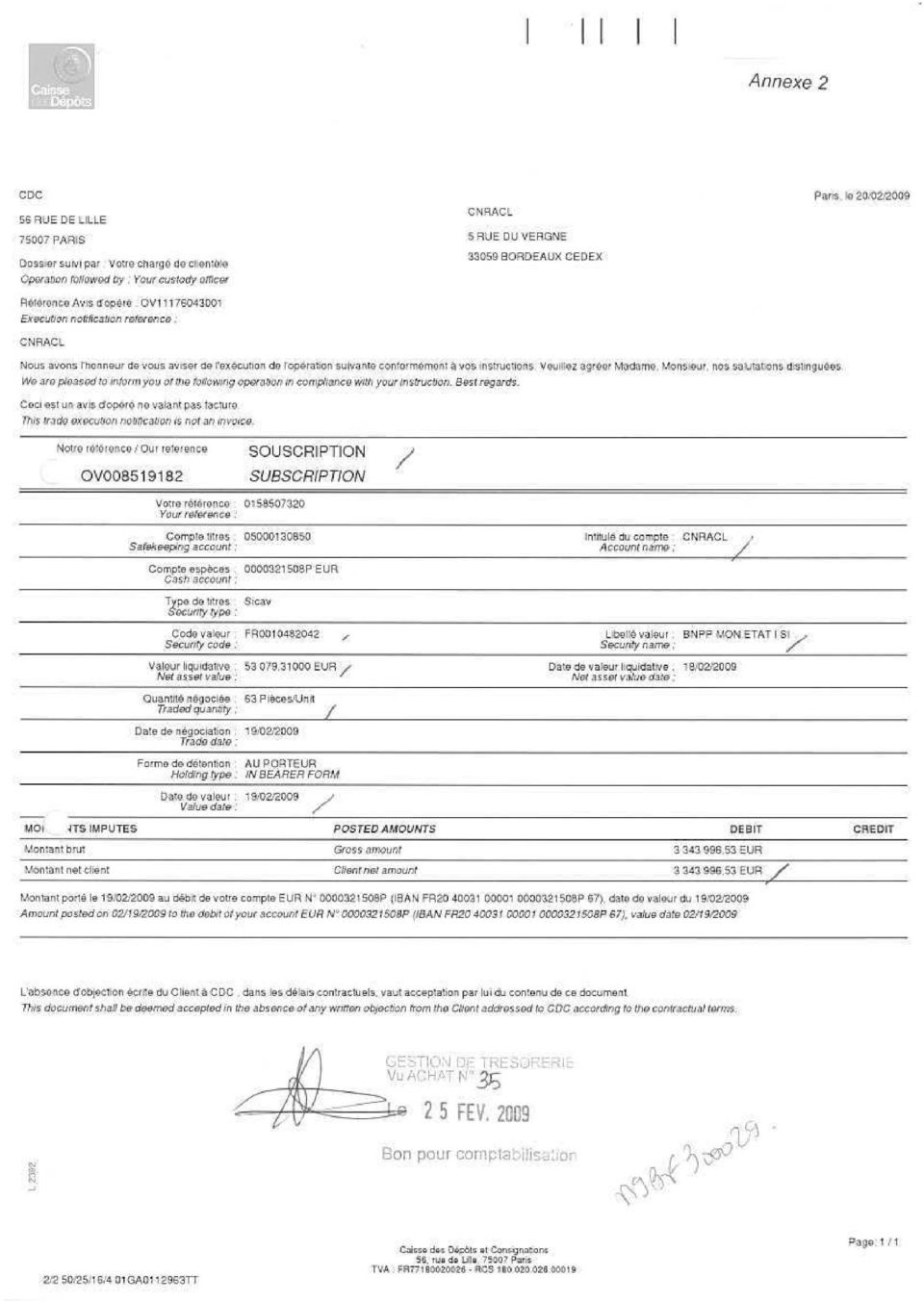

12 ANNEXES : Annexe 1 : Ordre de placements. Annexe 2 : Avis d opération.

13

14

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

ASSOCIATION SUISSE POUR LA QUALITE DANS LES SOINS PALLIATIFS STATUTS. Art.1

ASSOCIATION SUISSE POUR LA QUALITE DANS LES SOINS PALLIATIFS STATUTS I. Nom et siège Art.1 Sous le nom de qualitépalliative, Association suisse pour la qualité dans les soins palliatifs existe une association

ASSOCIATION SUISSE POUR LA QUALITE DANS LES SOINS PALLIATIFS STATUTS I. Nom et siège Art.1 Sous le nom de qualitépalliative, Association suisse pour la qualité dans les soins palliatifs existe une association

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA Plan INTRODUCTION 1 / LA SOCIÉTÉ DE BOURSE DE CASABLANCA 2 / L AUTORITE DE SURVEILLANCE (CDVM) 3 / LES SOCIETES DE BOURSE 4 / LES ORGANISMES DE PLACEMENT

LES INTERVENANTS DE LA BOURSE DES VALEURS DE CASABLANCA Plan INTRODUCTION 1 / LA SOCIÉTÉ DE BOURSE DE CASABLANCA 2 / L AUTORITE DE SURVEILLANCE (CDVM) 3 / LES SOCIETES DE BOURSE 4 / LES ORGANISMES DE PLACEMENT

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

LA PARTICIPATION FINANCIERE DES COLLECTIVITES A LA PROTECTION SOCIALE COMPLEMENTAIRE DE LEURS AGENTS

PROTECTION SOCIALE LA PARTICIPATION FINANCIERE DES COLLECTIVITES A LA PROTECTION SOCIALE COMPLEMENTAIRE DE LEURS AGENTS REFERENCES JURIDIQUES Loi n 84-53 du 26 janvier 1984 modifiée portant dispositions

PROTECTION SOCIALE LA PARTICIPATION FINANCIERE DES COLLECTIVITES A LA PROTECTION SOCIALE COMPLEMENTAIRE DE LEURS AGENTS REFERENCES JURIDIQUES Loi n 84-53 du 26 janvier 1984 modifiée portant dispositions

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse)

") NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs et mandataires judiciaires C.

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs et mandataires judiciaires C.

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

Règlement grand-ducal du 18 décembre 2009 relatif aux taxes à percevoir par la Commission de surveillance du secteur financier.

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Vu la loi n 76-03 du 23 novembre 2005, portant statut de Bank Al-Maghrib ;

Délibération n 479-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Délibération n 479-AU-2013 du 01/11/2013 portant modèle de demande d autorisation relative au traitement de données à caractère personnel mis en œuvre par des établissements de crédit et organismes assimilés

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE

PPB-2007-5-CPB-1 TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE CHAPITRE I LE CONTROLE INTERNE ET L AUDIT INTERNE CHAPITRE II LA POLITIQUE DE PREVENTION

PPB-2007-5-CPB-1 TABLE DES MATIERES SECTION 1 CONTROLE INTERNE ET AUDIT INTERNE, POLITIQUE DE PREVENTION ET COMPLIANCE CHAPITRE I LE CONTROLE INTERNE ET L AUDIT INTERNE CHAPITRE II LA POLITIQUE DE PREVENTION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

Sommaire. Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...

...") PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06. Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit.

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

Tunis, le 20 mai 2011 CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2011-06 Objet : Renforcement des règles de bonne gouvernance dans les établissements de crédit. Le Gouverneur de la Banque Centrale de Tunisie,

Cadre de référence de la gestion du patrimoine de l Institut Pasteur

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

Cadre de référence de la gestion du patrimoine de l Institut Pasteur Préambule Fondation privée reconnue d utilité publique à but non lucratif, l Institut Pasteur dispose de différents types de ressources

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Master "Comptabilité, finance, fiscalité et patrimoine" Répertoire des emplois occupés au 1er décembre 2011 par les diplômés 2008/2009

Master " finance, fiscalité et " Spécialité Intitulé de Missions dans Contrat de travail Niveau de Compétences complémentaires en informatique Consultant en risque de crédit Rédaction de la note de cadrage

Master " finance, fiscalité et " Spécialité Intitulé de Missions dans Contrat de travail Niveau de Compétences complémentaires en informatique Consultant en risque de crédit Rédaction de la note de cadrage

STATUTS. Organisation Nationale du Curly de Loisirs et de Sports

STATUTS Préambule : en date du 14 septembre 2006, il a été déclaré à la sous-préfecture de La Flèche une association loi 1901 ayant pour nom «Organisation Nationale du Curly de Loisirs et de Sports». Conformément

STATUTS Préambule : en date du 14 septembre 2006, il a été déclaré à la sous-préfecture de La Flèche une association loi 1901 ayant pour nom «Organisation Nationale du Curly de Loisirs et de Sports». Conformément

Les problématiques des régimes d assurance vieillesse. des professions libérales

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 avril 2009 à 9 h 30 «Les régimes de retraite des indépendants : les problématiques spécifiques» Document N 14 Document de travail, n engage pas

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France. Séminaire Eurorai Alicante 23 avril 2010 1

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

L examen des recettes lors du contrôle budgétaire d une collectivité territoriale en France 1 Plan de l exposé 1ère partie : Présentation Le contrôle budgétaire, Méthodologie du contrôle et ses suites,

FORMULAIRE DE DEMANDE D AGREMENT DES SOCIETES DE BOURSE ET AUTRES INTERMEDIAIRES DE MARCHE

FORMULAIRE DE DEMANDE D AGREMENT DES SOCIETES DE BOURSE ET AUTRES INTERMEDIAIRES DE MARCHE 1 I - DEMANDE D AGREMENT Dénomination de la Société pour laquelle l agrément est requis :. Siège social :. Tel./Fax

FORMULAIRE DE DEMANDE D AGREMENT DES SOCIETES DE BOURSE ET AUTRES INTERMEDIAIRES DE MARCHE 1 I - DEMANDE D AGREMENT Dénomination de la Société pour laquelle l agrément est requis :. Siège social :. Tel./Fax

1.1 Généralités DUCTION. www.vademecum-urssaf.com. Maladie accident du travail Caisse nationale. Vieillesse Famille Recouvrement

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Sur les informations traitées

DELIBERATION N 2013-62 DU 28 MAI 2013 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE SUR LA DEMANDE PRESENTEE PAR LA POSTE MONACO RELATIVE A LA MISE EN ŒUVRE DU TRAITEMENT

DELIBERATION N 2013-62 DU 28 MAI 2013 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE SUR LA DEMANDE PRESENTEE PAR LA POSTE MONACO RELATIVE A LA MISE EN ŒUVRE DU TRAITEMENT

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse)

") NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs judiciaires C. com. art. L.

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs judiciaires C. com. art. L.

SGPNB au Nouveau-Brunswick. Le développement de l industrie des services financiers et des marchés boursiers dans la province

SGPNB au Nouveau-Brunswick Le développement de l industrie des services financiers et des marchés boursiers dans la province Mise à jour juillet 2013 1 Préambule L information suivante décrit les différents

SGPNB au Nouveau-Brunswick Le développement de l industrie des services financiers et des marchés boursiers dans la province Mise à jour juillet 2013 1 Préambule L information suivante décrit les différents

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

PROJET DE LOI MODIFIÉ PAR LE SÉNAT. relatif au statut de la Banque de France et à l'activité et au contrôle des établissements de crédit.

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

CONTROLE GENERAL ECONOMIQUE ET FINANCIER MISSION AUDIT 3, boulevard Diderot 75572 PARIS CEDEX 12 CONTROLE GÉNÉRAL ÉCONOMIQUE ET FINANCIER CHARTE DE L'AUDIT Validée par le comité des audits du 4 avril 2012

Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers

Certification professionnelle Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers Professionnels concernés et modalités de vérification Mai 2013 Sommaire

Certification professionnelle Dispositif de vérification du niveau de connaissances minimales des acteurs des marchés financiers Professionnels concernés et modalités de vérification Mai 2013 Sommaire

POLITIQUE DE GESTION DES CONFLITS D INTERETS D EXANE

POLITIQUE DE GESTION DES CONFLITS D INTERETS D EXANE 1. OBJET La présente politique vise à garantir la conformité D EXANE SA, EXANE DERIVATIVES, EXANE OPTIONS, EXANE LIMITED et leurs succursales concernées

POLITIQUE DE GESTION DES CONFLITS D INTERETS D EXANE 1. OBJET La présente politique vise à garantir la conformité D EXANE SA, EXANE DERIVATIVES, EXANE OPTIONS, EXANE LIMITED et leurs succursales concernées

COURTIER ET AGENT D ASSURANCE

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

COURTIER ET AGENT D ASSURANCE SOMMAIRE LE MARCHÉ DU COURTIER ET AGENT D ASSURANCE... 2 LA RÉGLEMENTATION DU COURTIER ET AGENT D ASSURANCE... 4 L'ACTIVITÉ DU COURTIER ET AGENT D ASSURANCE... 7 LES POINTS

CIRCULAIRE CDG90 PROTECTION SOCIALE COMPLEMENTAIRE

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Le Président du Centre de gestion

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui

Compartiment : non Nourricier : oui") NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

Charte d audit du groupe Dexia

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Les mentions et abréviations employées se lisent donc de la façon suivante :

CIRCULAIRE AD 94-2 DU 18 JANVIER 1994 Tri et conservation des archives des établissements publics de santé : documents produits après 1968 par les services administratifs chargés de la gestion des hospitalisations

CIRCULAIRE AD 94-2 DU 18 JANVIER 1994 Tri et conservation des archives des établissements publics de santé : documents produits après 1968 par les services administratifs chargés de la gestion des hospitalisations

PLATE FORME 3D FOVEA REGLEMENT D UTILISATION

PLATE FORME 3D FOVEA REGLEMENT D UTILISATION Version : 2 Date : 28/03/2012 Règlement d utilisation 2. DEFINITION DES UTILISATEURS Article 1.1 Préambule Le présent règlement intérieur a pour objet de définir

PLATE FORME 3D FOVEA REGLEMENT D UTILISATION Version : 2 Date : 28/03/2012 Règlement d utilisation 2. DEFINITION DES UTILISATEURS Article 1.1 Préambule Le présent règlement intérieur a pour objet de définir

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

TEXTE ADOPTE n 796 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2001-2002 21 février 2002 PROPOSITION DE LOI tendant à la création d un régime

TEXTE ADOPTE n 796 «Petite loi» ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2001-2002 21 février 2002 PROPOSITION DE LOI tendant à la création d un régime

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier 2012

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

RÉGLEMENT INTÉRIEUR. Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 2 - FORMATION ET COMPOSITION DE LA MUTUELLE

RÉGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 1 - PRÉAMBULE ARTICLE 1 OBJET DU RÉGLEMENT INTÉRIEUR Le présent règlement intérieur, établi en vertu de l article 1 des statuts,

RÉGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 1 - PRÉAMBULE ARTICLE 1 OBJET DU RÉGLEMENT INTÉRIEUR Le présent règlement intérieur, établi en vertu de l article 1 des statuts,

BTS Comptabilité et Gestion SOMMAIRE

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

BTS Comptabilité et Gestion SOMMAIRE ANNEXE I : RÉFÉRENTIELS DU DIPLÔME... PAGE 2 I a. Référentiel des activités professionnelles...page 3 I b. Référentiel de certification... page 21 I c. Lexique....

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

10 JUIN 2015 APPEL D OFFRES ETUDE D EVALUATION A MI-PARCOURS DU DISPOSITIF DES PRETS NUMERIQUES DU PROGRAMME DES INVESTISSEMENTS D AVENIR 1. Type de procédure Cette procédure est un marché privé, passé

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires sociales, du travail et de la solidarité

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

J.O n 247 du 24 octobre 2003 page 18112 texte n 5 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires sociales, du travail et de la solidarité Décret n 2003-1010 du 22 octobre 2003 relatif

Les Cahiers de la FNOGEC

Les Cahiers de la FNOGEC Cahier bancaire décembre 2013 L emprunt bancaire pour les OGEC? Un taux? Une durée? Ce cahier bancaire a été réalisé avec le concours de : Caisse d Epargne Crédit Coopératif Société

Les Cahiers de la FNOGEC Cahier bancaire décembre 2013 L emprunt bancaire pour les OGEC? Un taux? Une durée? Ce cahier bancaire a été réalisé avec le concours de : Caisse d Epargne Crédit Coopératif Société

ARVIGE RAPPORT DE GESTION. Exercice 2006

ARVIGE RAPPORT DE GESTION Exercice 2006 Le présent rapport a été approuvé par le conseil d administration d ARVIGE qui s est tenu le 24 avril 2007, sur convocation de son Président, Monsieur Yves CHEVILLOTTE.

ARVIGE RAPPORT DE GESTION Exercice 2006 Le présent rapport a été approuvé par le conseil d administration d ARVIGE qui s est tenu le 24 avril 2007, sur convocation de son Président, Monsieur Yves CHEVILLOTTE.

STATUTS DE CONTACT PARIS ILE-DE-FRANCE

STATUTS DE CONTACT PARIS ILE-DE-FRANCE Chapitre 1 - BUT ET COMPOSITION DE L ASSOCIATION Article 1 Il est fondé entre les adhérent-e-s aux présents statuts une association régie par la loi du 1 er juillet

STATUTS DE CONTACT PARIS ILE-DE-FRANCE Chapitre 1 - BUT ET COMPOSITION DE L ASSOCIATION Article 1 Il est fondé entre les adhérent-e-s aux présents statuts une association régie par la loi du 1 er juillet

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

Délibération n 2008-35 Conseil d administration de la CGLLS 33 ème séance du 17 décembre 2008 relative aux modalités d octroi des garanties accordées par la CGLLS Le conseil d'administration, Vu les articles

RAPPORTS DU CONSEIL D ADMINISTRATION SUR L EXERCICE 2013

ASSOCIATION NATIONALE DE GESTION AGREEE INTERPROFESSIONNELLE DE FRANCE (ANGAIF) Siège social 75008 PARIS, 56, rue de Londres Association régie par la loi du 1er juillet 1901 et par le décret du 16 août

ASSOCIATION NATIONALE DE GESTION AGREEE INTERPROFESSIONNELLE DE FRANCE (ANGAIF) Siège social 75008 PARIS, 56, rue de Londres Association régie par la loi du 1er juillet 1901 et par le décret du 16 août

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

L essentiel sur l Afnic

«Moyens d actions sous.fr, la procédure Syreli» Isabel Toutaud 1 L essentiel sur l Afnic Association loi 1901 fondée en 1998 ; Gestionnaire historique du.fr mais également du.re,.pm,.tf,.wf,.yt Désignée

«Moyens d actions sous.fr, la procédure Syreli» Isabel Toutaud 1 L essentiel sur l Afnic Association loi 1901 fondée en 1998 ; Gestionnaire historique du.fr mais également du.re,.pm,.tf,.wf,.yt Désignée

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

La dissolution et la liquidation en un seul acte

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

SANTÉ ET PRÉVOYANCE DES AGENTS TERRITORIAUX

Circulaire n 23/2012 Cl. C 451 / C 456 Colmar, le 05 juin 2012 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Circulaire n 23/2012 Cl. C 451 / C 456 Colmar, le 05 juin 2012 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

1. COMPOSITION ET CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL D ADMINISTRATION

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

APPEL A MANIFESTATION D INTERET SELECTION D UN GESTIONNAIRE D UN FONDS PROFESSIONNEL DE CAPITAL INVESTISSEMENT CIBLANT LE DOMAINE DES MATERIAUX

Pôle Entreprises Service Accompagnement et Projets d entreprises APPEL A MANIFESTATION D INTERET SELECTION D UN GESTIONNAIRE D UN FONDS PROFESSIONNEL DE CAPITAL INVESTISSEMENT CIBLANT LE DOMAINE DES MATERIAUX

Pôle Entreprises Service Accompagnement et Projets d entreprises APPEL A MANIFESTATION D INTERET SELECTION D UN GESTIONNAIRE D UN FONDS PROFESSIONNEL DE CAPITAL INVESTISSEMENT CIBLANT LE DOMAINE DES MATERIAUX

REGLEMENT FINANCIER FFCV- Règlement Financier validé à l assemblée générale du 12/12/04 page 1 sur 14

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

dossier de demande de subvention "association loi 1901" ANNEE 2009

dossier de demande de subvention "association loi 1901" ANNEE 2009 Vous trouverez dans ce dossier l'ensemble des éléments nécessaires à l'établissement d'une demande de subvention dans le cadre des compétences

dossier de demande de subvention "association loi 1901" ANNEE 2009 Vous trouverez dans ce dossier l'ensemble des éléments nécessaires à l'établissement d'une demande de subvention dans le cadre des compétences

Inside Secure. (Assemblée générale du 26 juin 2014 Résolution n 21)

") Rapport des commissaires aux comptes sur l émission et l attribution réservée de bons de souscription d actions avec suppression du droit préférentiel de souscription (Assemblée générale du 26 juin 2014

Rapport des commissaires aux comptes sur l émission et l attribution réservée de bons de souscription d actions avec suppression du droit préférentiel de souscription (Assemblée générale du 26 juin 2014

N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE LOI MODIFIÉ PAR LE SÉNAT. modifiant le statut de VOrdre

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

Chapitre II. Les tableaux d équilibre et le tableau. patrimonial de la sécurité sociale. relatifs à 2013 : avis sur la cohérence

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS RÉGLEMENTAIRES LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. FORME JURIDIQUE

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

TREETOP ASSET MANAGEMENT S.A. - INFORMATIONS LA SOCIÉTÉ TREETOP ASSET MANAGEMENT S.A. RÉGLEMENTAIRES FORME JURIDIQUE TreeTop Asset Management S.A. (ci-après «TREETOP» ou la «Société») est une société anonyme

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

LES PROCEDURES DE LA POLITIQUE D ARCHIVAGE

LES PROCEDURES DE LA POLITIQUE D ARCHIVAGE La mise en place d une politique d archivage offre des solutions pour assurer une gestion pérenne des archives. Ce guide de procédure doit : - servir de base

LES PROCEDURES DE LA POLITIQUE D ARCHIVAGE La mise en place d une politique d archivage offre des solutions pour assurer une gestion pérenne des archives. Ce guide de procédure doit : - servir de base

ARIAL OBLIGATIONS ENTREPRISES. Notice d Information

ARIAL OBLIGATIONS ENTREPRISES Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000092149 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

ARIAL OBLIGATIONS ENTREPRISES Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000092149 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

Présentation du fonds de dotation

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

La présente Charte décrit les aspects principaux de sa gouvernance au 3 mars

1 CHARTE DE GOUVERNANCE DE LA SA IREC WESTLAND 1. Objectif de la présente Charte La gouvernance est l ensemble des règles, des méthodes, des procédures et des pratiques qui définissent la manière dont

1 CHARTE DE GOUVERNANCE DE LA SA IREC WESTLAND 1. Objectif de la présente Charte La gouvernance est l ensemble des règles, des méthodes, des procédures et des pratiques qui définissent la manière dont

SYNERGIE Société Anonyme au capital de 121.810.000 euros 11 Avenue du Colonel Bonnet 75016 PARIS 329 925 010 RCS PARIS

SYNERGIE Société Anonyme au capital de 121.810.000 euros 11 Avenue du Colonel Bonnet 75016 PARIS 329 925 010 RCS PARIS REGLEMENT INTERIEUR DU CONSEIL D ADMINISTRATION DE LA SOCIETE SYNERGIE Approuvé par

SYNERGIE Société Anonyme au capital de 121.810.000 euros 11 Avenue du Colonel Bonnet 75016 PARIS 329 925 010 RCS PARIS REGLEMENT INTERIEUR DU CONSEIL D ADMINISTRATION DE LA SOCIETE SYNERGIE Approuvé par

HSBC Global Asset Management (France) Politique de vote - Mars 2015

Politique de vote - Mars 2015") HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

HSBC Global Asset Management (France) Politique de vote - Mars 2015 Ce document présente les conditions dans lesquelles la société de gestion HSBC Global Asset Management (France) entend exercer les droits

RAPPORT DE TRANSPARENCE ORCOM SCC

RAPPORT DE TRANSPARENCE ORCOM SCC INTRODUCTION Le présent rapport de transparence est rédigé et publié en application de l article R 823-21 du Code Commerce aux termes duquel «les commissaires aux comptes

RAPPORT DE TRANSPARENCE ORCOM SCC INTRODUCTION Le présent rapport de transparence est rédigé et publié en application de l article R 823-21 du Code Commerce aux termes duquel «les commissaires aux comptes