B. PROGRAMME ET BUDGET PROPOSE POUR L EXERCICE

|

|

|

- Valentin Morneau

- il y a 8 ans

- Total affichages :

Transcription

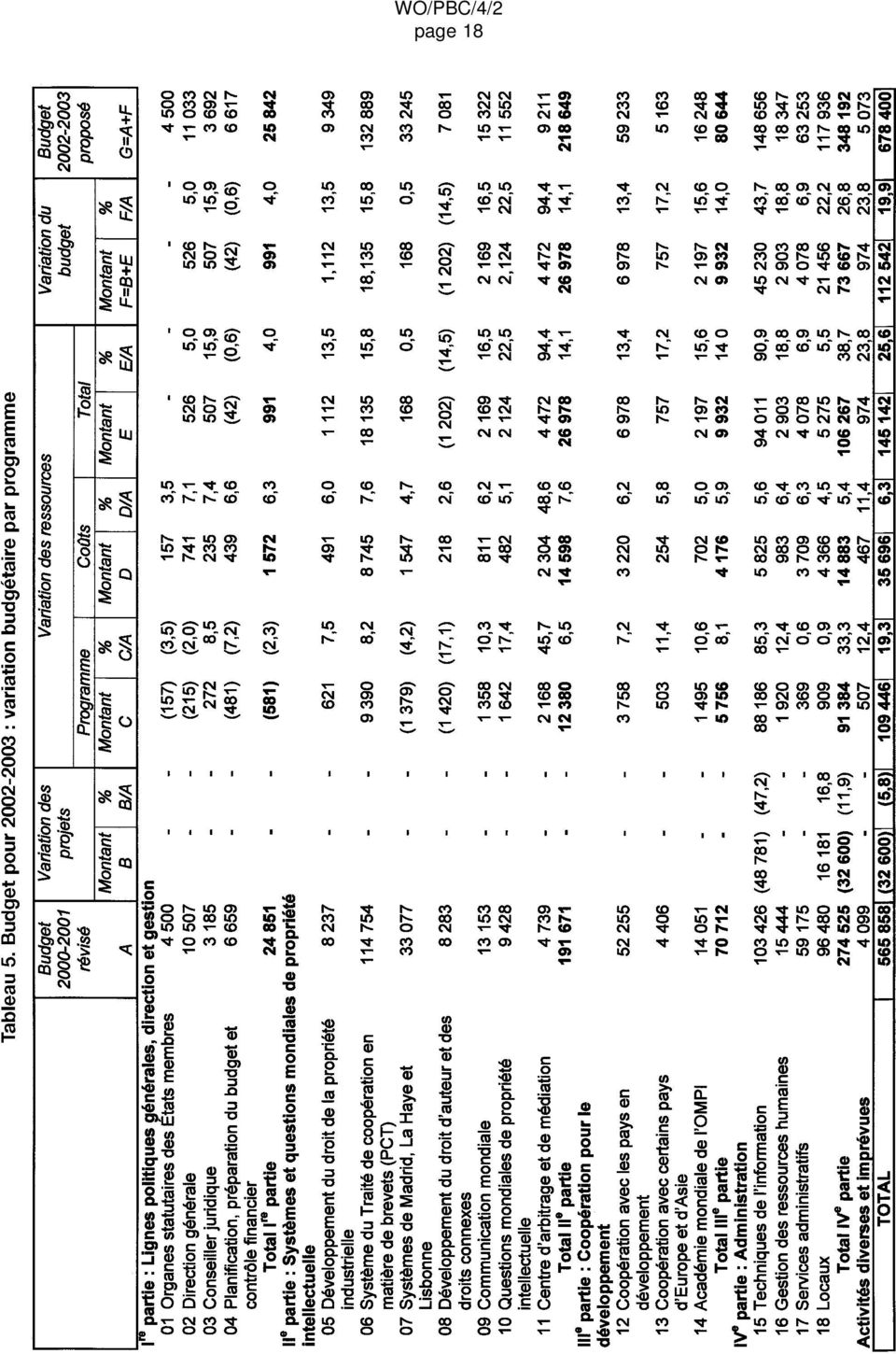

1 page 16 B. PROGRAMME ET BUDGET PROPOSE POUR L EXERCICE Résumé 28. Le budget proposé pour s élève à francs suisses, soit une augmentation de francs suisses, ou 19,9%, par rapport au budget révisé pour , qui s élève à francs suisses. La répartition du budget par union fait l objet du tableau 4. Tableau 4. Budget pour : variation budgétaire par union (en milliers de francs suisses) 29. Ainsi qu il ressort du tableau 4, le budget des unions financées par des contributions continue de s établir à francs suisses, correspondant à une croissance nominale nulle pour les activités financées par les contributions des États membres. Les augmentations prévues sont de francs suisses, ou 20,2%, pour l Union du PCT, de francs suisses, ou 15,9%, pour l Union de Madrid, de francs suisses, ou 10%, pour l Union de La Haye et de francs suisses, ou 218,4%, pour les activités d arbitrage et autres. Elles reflètent l augmentation du volume de travail et des ressources disponibles, notamment pour l Union du PCT et pour les activités découlant du service de règlement en ligne des litiges, qui a été mis en place au cours de l exercice Le tableau 4, qui donne un aperçu des calculs détaillés figurant dans le tableau 8 du présent chapitre, est développé à l appendice 1. La ventilation du budget entre les unions a été effectuée compte tenu de la répartition des coûts et des ressources disponibles. En tant que telle, elle fait partie intégrante des décisions, lesquelles ont aussi une incidence sur les recettes et le solde des FRR de chaque union. 30. Le tableau 4 fait aussi apparaître le montant des variations de projets, qui accusent une diminution de francs suisses. Comme il a été indiqué plus haut au chapitre A, le programme et budget proposé est présenté dans un document unique, regroupant les activités précédemment prévues dans le cadre du budget ordinaire ainsi que les activités de projets extrabudgétaires. Le budget initial intégré qui est ainsi présenté pour l exercice 2000-

2 page incorpore l allocation de francs suisses précédemment approuvée au titre des projets. Ce montant tombe à francs suisses pour l exercice , la différence étant indiquée par la variation négative de francs suisses au titre des projets. L ajustement au titre des projets est compatible avec la présentation financière précédente du document WO/PBC/3/2, comme il ressort du point vi) de la section A de l appendice 1. En l absence de cet ajustement, l accroissement de la variation budgétaire pour l exercice serait sous-estimée. 31. Les variations de ressources exposées dans le tableau 4 atteignent francs suisses, soit 25,6%. Ce chiffre englobe les francs suisses précédemment prévus à titre d augmentation du budget ordinaire dans le document WO/PBC/3/2 et les francs suisses précédemment demandés pour les nouveaux projets relatifs aux techniques de l information dans le document WO/PBC/3/3. Ces variations sont en outre affinées par la distinction qui est établie entre les variations de programme, c est-à-dire les modifications apportées à des activités, et les variations de coûts, c est-à-dire les modifications apportées à la structure des coûts. Les variations de programme se chiffrent à francs suisses, ou 19,3%, et les variations de coûts à francs suisses, ou 6,36%. Des informations détaillées sur le calcul des variations de ressources figurent à l appendice 1. En ce qui concerne les unions financées par des contributions, la politique budgétaire de croissance nominale nulle requiert que l accroissement de la variation des coûts soit compensé par une baisse correspondante de la variation du programme. La variation importante des coûts pour le règlement en ligne des litiges correspond en grande partie aux coûts supplémentaires engendrés pour par des postes créés seulement au cours de la seconde année de l exercice dans le cadre du système connexe de flexibilité. 32. Les variations budgétaires en fonction de la structure du programme pour l exercice sont présentées dans leur ensemble dans le tableau 5. La nouvelle structure comprend 18 programmes principaux regroupés en quatre parties principales. Les montants indiqués par programme sont compatibles avec la présentation financière précédemment adoptée dans les documents WO/PBC/3/2 et WO/PBC/3/3. Le calcul de l allocation budgétaire révisée en fonction de la nouvelle structure du programme figure au chapitre C. Comme il est indiqué plus haut, les variations de projets correspondent aux modifications des allocations budgétaires pour les projets précédemment approuvés hors budget. Celles-ci comprennent une réduction de francs suisses pour le programme principal 15 (Techniques de l information) et une majoration de francs suisses pour le programme principal 18 (Locaux). Les principales modifications des variations budgétaires sont exposées ci-après. 33. La première partie (Lignes politiques générales, direction, gestion) fait apparaître une progression budgétaire de francs suisses, ou 4%.

3 page 18

4 page 19 (en milliers de francs suisses) 34. La deuxième partie (Systèmes et questions mondiales de propriété intellectuelle) fait apparaître une hausse budgétaire de francs suisses, ou 14,1%, y compris les augmentations de programme de francs suisses, ou 6,5%, et les augmentations de coûts de francs suisses, ou 7,6%. Le programme principal 11 (Centre d arbitrage et de médiation) en particulier présente une variation de programme et de coûts importante en raison de l augmentation rapide des demandes de règlement de litiges, ainsi qu il est expliqué au chapitre D. Les coûts engendrés par cette augmentation du budget sont entièrement couverts par une augmentation correspondante des recettes découlant du règlement en ligne de litiges; la croissance budgétaire suit la formule de flexibilité proposée à l appendice 3. L augmentation de la variation de programme pour le programme principal 06 (Système du Traité de coopération en matière de brevets), qui atteint francs suisses, soit une progression de 8,2%, doit être rapprochée de l augmentation du nombre de demandes internationales déposées, dont il est question au chapitre D. Malgré une augmentation du nombre d enregistrements et de renouvellements effectués dans le cadre des systèmes de Madrid et La Haye, la variation du programme principal 07 (Systèmes de Madrid, La Haye et Lisbonne) accuse une diminution grâce à des gains de productivité supplémentaires. La réduction du budget du programme principal 08 (Développement du droit d auteur et des droits connexes) est due au fait qu en 2001 la conférence diplomatique était achevée. Si l on décidait de convoquer à nouveau cette conférence diplomatique en , des ressources supplémentaires devraient être allouées à cette fin. Enfin, l augmentation du budget du programme principal 10 (Questions mondiales de propriété intellectuelle), qui présente une variation de programme de francs suisses, ou 17,4%, traduit l importance accordée à de nouvelles activités telles que le sous-programme relatif aux petites et moyennes entreprises. 35. La troisième partie (Coopération pour le développement) fait apparaître une augmentation du budget de francs suisses, ou 14%. La plus forte augmentation de la variation du programme (11,4%) a été consacrée au programme principal 13 (Coopération avec certains pays d Europe et d Asie), le programme principal 14 (Académie mondiale de l OMPI) venant en seconde position avec une augmentation de 10,6%. 36. La quatrième partie (Administration) fait apparaître une augmentation du budget de francs suisses, ou 26,8%. Celle-ci est due à l augmentation des ressources, atteignant francs suisses, soit une progression de 38,7%, en partie compensée par une diminution des variations de projets de francs suisses, soit 11,9%. L augmentation des ressources de francs suisses comprend l augmentation de francs suisses précédemment proposée pour le budget ordinaire dans le document WO/PBC/3/2 et le montant de francs suisses, précédemment proposé dans le document WO/PBC/3/3 pour de nouveaux projets relatifs aux techniques de l information. 37. Les variations budgétaires par objet de dépense pour l exercice sont présentées dans le tableau 6. L ajustement des variations de projets reflète les modifications des crédits précédemment approuvés hors budget au titre des projets. Une augmentation budgétaire supérieure à la moyenne est indiquée pour la rubrique Autres (services contractuels) " ( francs suisses, ou 55,7%), reflétant les besoins supplémentaires découlant des nouvelles activités relatives aux techniques de l information précédemment proposées dans le document WO/PBC/3/3. Une majoration ( francs suisses, ou 30,9%) est prévue pour la rubrique Locaux et entretien afin de couvrir les frais

en particulier présente une variation de programme et de coûts importante en raison de l augmentation rapide des demandes de règlement")

5 page 20 supplémentaires de location et d entretien et de tenir compte des crédits précédemment approuvés au titre de la nouvelle construction. Enfin, des augmentations sont indiquées pour les rubriques Fournitures ( francs suisses, ou 51,7%) et Missions de fonctionnaires ( francs suisses, ou 21%). Les rubriques Mobilier et matériel, Bourses et Publications affichent une réduction, respectivement de francs suisses, ou 22,5%, francs suisses, ou 22,6%, et francs suisses, ou 18,4%. 38. Les variations par catégorie de postes et par programme pour l exercice sont présentées dans le tableau 7. Le total de postes correspond à une augmentation de 100 postes, compatible avec les propositions précédentes et englobant 69 postes présentés dans le cadre du budget ordinaire dans le document WO/PBC/3/2 et 31 postes proposés pour les projets relatifs aux techniques de l information (transferts et nouvelles propositions) dans le document WO/PBC/3/3. Ces 100 nouveaux postes se répartissent en 69 postes de la catégorie des administrateurs et 31 postes de la catégorie des services généraux. Aucun nouveau poste n est demandé pour les catégories D1 et supérieures. Compte tenu des prévisions relatives à la charge de travail dans le cadre des systèmes mondiaux de protection, il est proposé de ne créer en 2002 que 58 des 100 nouveaux postes demandés. Les 42 autres postes seront pourvus progressivement au cours de l année Les plus fortes augmentations d effectifs concernent le programme principal 06 (Système de coopération en matière de brevets (PCT) avec la création de 49 postes, le programme principal 15 (Techniques de l information) avec la création de 10 postes, le programme principal 11 (Centre d arbitrage et de médiation) avec la création de neuf postes ainsi que le programme principal 12 (Coopération avec les pays en développement) et le programme principal 16 (Gestion des ressources humaines) avec la création de sept postes chacun.

6 page 21

7 page 22

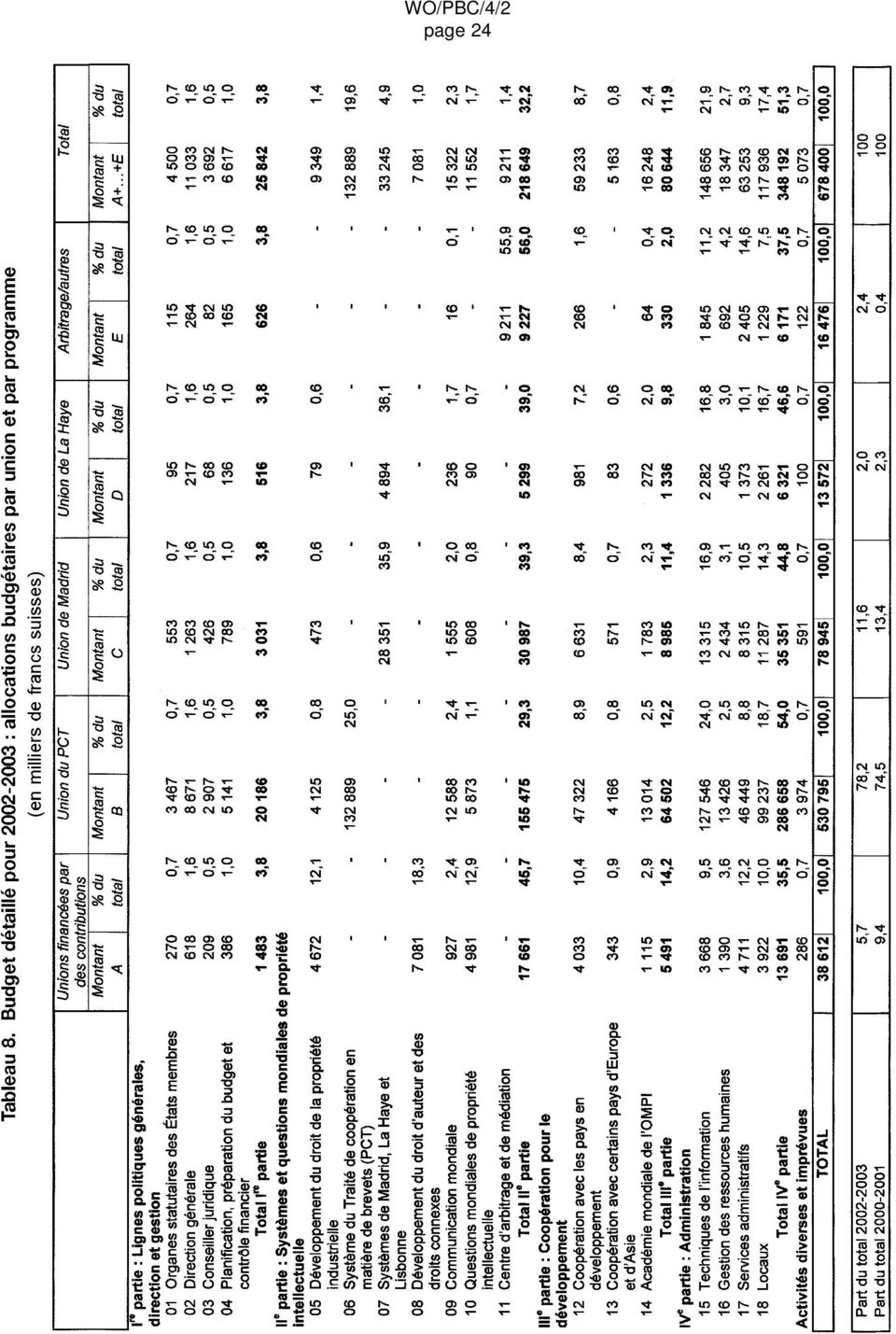

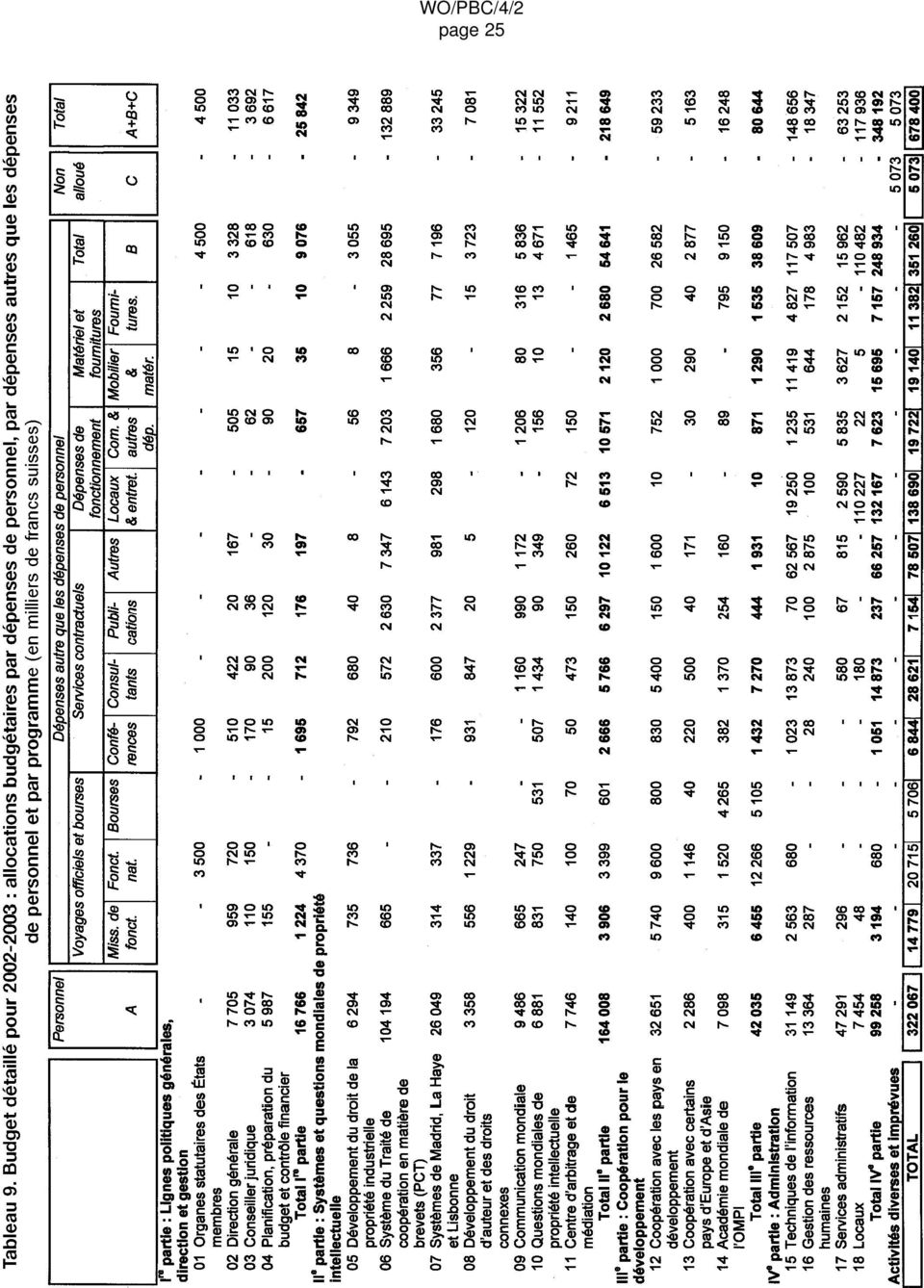

8 page En plus des postes, des crédits sont prévus pour les agents temporaires et les consultants. L allocation budgétaire proposée au titre des agents temporaires ( francs suisses) suffit à financer le recrutement d environ 150 agents temporaires au cours de l exercice financier. En outre, et conformément à la politique budgétaire de l OMPI, les économies réalisées sur les frais de personnel en cas de postes vacants peuvent être utilisées pour financer le recrutement d agents temporaires. À titre d ordre de grandeur, environ 280 agents temporaires étaient employés au début de 2001, les dépenses y relatives étant couvertes par des économies réalisées sur les postes vacants et par les crédits budgétaires réservés à cette catégorie de personnel. En outre, une provision de francs suisses est proposée pour les consultants et les experts. La rémunération des consultants est comparable au traitement des fonctionnaires, avec un coût moyen mensuel d environ francs suisses. À titre d ordre de grandeur, une soixantaine de consultants étaient employés au début de En outre, les frais d experts et de conférenciers sont couverts par la même rubrique budgétaire. 40. Trois tableaux supplémentaires figurent au chapitre B. La variation budgétaire par union présentée sommairement dans le tableau 4 est exposée plus en détail dans le tableau 8, par programme principal. Le tableau 9 contient des informations détaillées sur l allocation budgétaire par dépenses de personnel, par dépenses autres que les dépenses de personnel et par programme. Le tableau 9 contient des informations détaillées sur l allocation budgétaire par dépenses de personnel, par dépenses autres que les dépenses de personnel et par programme. Enfin, on trouvera dans le tableau 10 des renseignements sur l utilisation escomptée des fonds fiduciaires par programme principal. C est la première fois qu un tableau de ce type est dressé. Il est prévu d utiliser dans le cadre du programme principal 12 (Coopération avec les pays en développement) des fonds fiduciaires d un montant de francs suisses, qui viendront s ajouter à l allocation de francs suisses au titre du budget ordinaire.

9 page 24

10 page 25

11 page 26 Tableau 10. Utilisation des ressources en : activités financées au moyen du budget ordinaire, d excédents ou de fonds fiduciaires par programme (en milliers de francs suisses)

UNEP/OzL.Conv.10/4. Programme des Nations Unies pour l environnement

NATIONS UNIES EP UNEP/OzL.Conv.10/4 Distr. : générale 5 août Français Original : anglais Programme des Nations Unies l environnement Conférence des Parties à la Convention de Vienne la protection de la

NATIONS UNIES EP UNEP/OzL.Conv.10/4 Distr. : générale 5 août Français Original : anglais Programme des Nations Unies l environnement Conférence des Parties à la Convention de Vienne la protection de la

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

R É P U B L I Q U E F R A N Ç A I S E COMPTES SPÉCIAUX RAPPORTS ANNUELS DE PERFORMANCES ANNEXE AU PROJET DE LOI DE RÈGLEMENT DES COMPTES ET RAPPORT DE GESTION POUR 2007 COMPTES D OPÉRATIONS MONÉTAIRES

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE. Section 1

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cour Pénale Internationale International Criminal Court Instruction Administrative ICC/AI/2004/005 Date : 04 novembre 2004 CREATION PAR LE GREFFIER DE FONDS D'AFFECTATION SPECIALE Section 1 L'article 116

Cent quinzième session. Rome, 25-29 septembre 2006

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Août 2006 F COMITÉ FINANCIER Cent quinzième session Rome, 25-29 septembre 2006 Recommandations et décisions de la Commission de la fonction publique internationale et du Comité mixte de la Caisse commune

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Organisation des Nations Unies pour le développement industriel

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

Organisation des Nations Unies pour le développement industriel Distr. générale 14 octobre 2014 Français Original: anglais Conseil du développement industriel Quarante-deuxième session Vienne, 25-27 novembre

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Comité du développement et de la propriété intellectuelle (CDIP)

") F CDIP/5/7 REV. ORIGINAL : ANGLAIS DATE : 21 JUILLET 2010 Comité du développement et de la propriété intellectuelle (CDIP) Cinquième session Genève, 26 30 avril 2010 PROJET RELATIF À LA PROPRIÉTÉ INTELLECTUELLE

F CDIP/5/7 REV. ORIGINAL : ANGLAIS DATE : 21 JUILLET 2010 Comité du développement et de la propriété intellectuelle (CDIP) Cinquième session Genève, 26 30 avril 2010 PROJET RELATIF À LA PROPRIÉTÉ INTELLECTUELLE

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Etat de la mise en oeuvre des recommandations du Commissaire aux Comptes

ORGANISATION MONDIALE DE LA SANTE COMMISSION DE VERIFICATION DES COMPTES DU CONSEIL EXECUTIF Septième réunion Point 2.1 de l ordre du jour provisoire EBAC7/2 30 décembre 2002 Etat de la mise en oeuvre

ORGANISATION MONDIALE DE LA SANTE COMMISSION DE VERIFICATION DES COMPTES DU CONSEIL EXECUTIF Septième réunion Point 2.1 de l ordre du jour provisoire EBAC7/2 30 décembre 2002 Etat de la mise en oeuvre

Cent huitième session. Rome, 10 14 octobre 2011 FINANCEMENT DES ÉVALUATIONS - MISE EN ŒUVRE DES DÉCISIONS DU CONSEIL

Août 2011 F COMITÉ DU PROGRAMME Cent huitième session Rome, 10 14 octobre 2011 FINANCEMENT DES ÉVALUATIONS - MISE EN ŒUVRE DES DÉCISIONS DU CONSEIL Résumé Le présent document fait suite à une demande formulée

Août 2011 F COMITÉ DU PROGRAMME Cent huitième session Rome, 10 14 octobre 2011 FINANCEMENT DES ÉVALUATIONS - MISE EN ŒUVRE DES DÉCISIONS DU CONSEIL Résumé Le présent document fait suite à une demande formulée

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Vérification des procédures en fin d exercice

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Vérification des procédures en fin d exercice DIVERSIFICATION DE L ÉCONOMIE DE L OUEST CANADA Direction générale de la vérification et de l évaluation Décembre 2011 Table des matières 1.0 Résumé 1 2.0

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Les banques suisses 2013 Résultats des enquêtes de la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Communiqué presse Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 19 juin 2014 Les banques suisses 2013 Résultats s enquêtes la Banque nationale suisse

Rapport périodique sur la mise en œuvre du Plan directeur d investissement

- 11 - Annexe C C: PLAN DIRECTEUR D INVESTISSEMENT Rapport périodique sur la mise en œuvre du Plan directeur d investissement Introduction 1. Le présent document résume les activités et les projets relatifs

- 11 - Annexe C C: PLAN DIRECTEUR D INVESTISSEMENT Rapport périodique sur la mise en œuvre du Plan directeur d investissement Introduction 1. Le présent document résume les activités et les projets relatifs

La balance des paiements et la position

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

Loi sur les finances de la Confédération

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

Loi sur les finances de la Confédération (Loi sur les finances, LFC) (Optimisation du modèle comptable de la Confédération) Projet Modification du L Assemblée fédérale de la Confédération suisse, vu le

Organe consultatif indépendant de surveillance de l OMPI

F WO/IAOC/32/2 ORIGINAL : ANGLAIS DATE : 14 AVRIL 2014 Organe consultatif indépendant de surveillance de l OMPI Trente-deuxième session Genève, 17 21 mars 2014 RAPPORT adopté par l Organe consultatif indépendant

F WO/IAOC/32/2 ORIGINAL : ANGLAIS DATE : 14 AVRIL 2014 Organe consultatif indépendant de surveillance de l OMPI Trente-deuxième session Genève, 17 21 mars 2014 RAPPORT adopté par l Organe consultatif indépendant

ACCORD GENERAL SUR LES TARIFS ^Liet 1961

RESTRICTED ACCORD GENERAL SUR LES TARIFS ^Liet 1961 DOUANIERS ET LE COMMERCE PARTIES CONTRACTANTES Dix-neuvième session 13 novenbre-8 décembre 1961 PREVISIONS BUDGETAIRES POUR L'EXERCICE I962 Note du Secrétaire

RESTRICTED ACCORD GENERAL SUR LES TARIFS ^Liet 1961 DOUANIERS ET LE COMMERCE PARTIES CONTRACTANTES Dix-neuvième session 13 novenbre-8 décembre 1961 PREVISIONS BUDGETAIRES POUR L'EXERCICE I962 Note du Secrétaire

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

ANALYSE FINANCIERE RETROSPECTIVE (2005-2009) SICTOBA. Mai 2010

SICTOBA. Mai 2010") ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

ANALYSE FINANCIERE RETROSPECTIVE () SICTOBA Mai 2010 Pascal HEYMES Stratorial Finances Agence de Montpellier 2, rue des Arbousiers 34070 MONTPELLIER Tél. : 04 99 61 47 05 - Fax : 04 99 61 47 09 www.stratorial-finances.fr

Le compte administratif 2011

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Le compte administratif 2011 Le compte administratif 2011 de MIONS en quelques chiffres Budget principal. 16 590 970 de recettes réalisées, dont :. 13 003 158 en fonctionnement dont 165 000 de rattachements.

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

CENTRES D APPUI À LA TECHNOLOGIE ET À L INNOVATION (CATI) GUIDE DE MISE EN ŒUVRE

GUIDE DE MISE EN ŒUVRE") CENTRES D APPUI À LA TECHNOLOGIE ET À L INNOVATION (CATI) GUIDE DE MISE EN ŒUVRE Le programme de centres d'appui à la technologie et à l'innovation (CATI), mis en place par l'ompi, permet aux innovateurs

CENTRES D APPUI À LA TECHNOLOGIE ET À L INNOVATION (CATI) GUIDE DE MISE EN ŒUVRE Le programme de centres d'appui à la technologie et à l'innovation (CATI), mis en place par l'ompi, permet aux innovateurs

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Brock. Rapport supérieur

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

Simplification du processus de demande d aide financière dans les établissementss : Étude de cas à l Université Brock Rapport préparé par Higher Education Strategy Associates et Canadian Education Project

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

UNIDROIT 2012 ASSEMBLEE GENERALE A.G. (71) 4 71 ème session Original: anglais/français Rome, 29 novembre 2012 octobre 2012

4 71 ème session Original: anglais/français Rome, 29 novembre 2012 octobre 2012") UNIDROIT 2012 ASSEMBLEE GENERALE A.G. (71) 4 71 ème session Original: anglais/français Rome, 29 novembre 2012 octobre 2012 FR Point n 7 de l ordre du jour: Ajustements au budget de l exercice financier

UNIDROIT 2012 ASSEMBLEE GENERALE A.G. (71) 4 71 ème session Original: anglais/français Rome, 29 novembre 2012 octobre 2012 FR Point n 7 de l ordre du jour: Ajustements au budget de l exercice financier

«FLOTTE AUTOMOBILE & AUTO-MISSION» 2010 2012

Flotte Automobile & Auto-mission 2010 2012 REPUBLIQUE FRANCAISE VILLE DE SAINT GALMIER «FLOTTE AUTOMOBILE & AUTO-MISSION» 2010 2012 CAHIER DES CHARGES PERSONNE PUBLIQUE CONTRACTANTE : Ville de SAINT GALMIER

Flotte Automobile & Auto-mission 2010 2012 REPUBLIQUE FRANCAISE VILLE DE SAINT GALMIER «FLOTTE AUTOMOBILE & AUTO-MISSION» 2010 2012 CAHIER DES CHARGES PERSONNE PUBLIQUE CONTRACTANTE : Ville de SAINT GALMIER

Politique de gestion financière et d approvisionnement

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Western Climate Initiative, inc. Budget révisé pour l année civile 2015 et dépenses prévues en 2016 6 mai 2015 Table des matières Introduction... 1 Services de plafonnement et d échange... 2 Système de

Assemblée générale de l OMPI

F WO/GA/40/10 ORIGINAL : ANGLAIS DATE : 21JUIN 2011 Assemblée générale de l OMPI Quarantième session (20 e session ordinaire) Genève, 26 septembre 5 octobre 2011 COOPÉRATION DANS LE CADRE DES DÉCLARATIONS

F WO/GA/40/10 ORIGINAL : ANGLAIS DATE : 21JUIN 2011 Assemblée générale de l OMPI Quarantième session (20 e session ordinaire) Genève, 26 septembre 5 octobre 2011 COOPÉRATION DANS LE CADRE DES DÉCLARATIONS

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Immobilier : le point sur la stratégie de rénovation des bâtiments à Genève

CONSEIL EXÉCUTIF EB136/39 Cent trente-sixième session 12 décembre 2014 Point 13.2 de l ordre du jour provisoire Immobilier : le point sur la stratégie de rénovation des bâtiments à Genève Rapport du Directeur

CONSEIL EXÉCUTIF EB136/39 Cent trente-sixième session 12 décembre 2014 Point 13.2 de l ordre du jour provisoire Immobilier : le point sur la stratégie de rénovation des bâtiments à Genève Rapport du Directeur

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA. (RÈGLEMENT ADMINISTRATIF N o 18)

") STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

BANQUE HSBC CANADA RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

RAPPORT AUX ACTIONNAIRES POUR LE DEUXIÈME TRIMESTRE DE 2005 Le bénéfice net attribuable aux actionnaires ordinaires s est élevé à 212 millions de $CA pour le semestre terminé le 30 juin 2005, soit une

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

ÉTATS FINANCIERS CONSOLIDÉS ÉNONCÉ DE RESPONSABILITÉ DE LA DIRECTION RELATIVEMENT À L INFORMATION FINANCIÈRE La direction est responsable de la préparation et de la présentation des états financiers consolidés

Principes régissant les travaux du GIEC PROCÉDURES FINANCIÈRES DU GROUPE D'EXPERTS INTERGOUVERNEMENTAL SUR L'ÉVOLUTION DU CLIMAT (GIEC)

") Principes régissant les travaux du GIEC Appendice B PROCÉDURES FINANCIÈRES DU GROUPE D'EXPERTS INTERGOUVERNEMENTAL SUR L'ÉVOLUTION DU CLIMAT (GIEC) Adoptées à la douzième session du GIEC (Mexico, 11-13

Principes régissant les travaux du GIEC Appendice B PROCÉDURES FINANCIÈRES DU GROUPE D'EXPERTS INTERGOUVERNEMENTAL SUR L'ÉVOLUTION DU CLIMAT (GIEC) Adoptées à la douzième session du GIEC (Mexico, 11-13

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Nouvelles exigences en matière de présentation des comptes et de révision

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Barème des quotes-parts pour les contributions des États Membres au budget ordinaire en 2015

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

Résultats financiers et d exploitation du quatrième trimestre et de l exercice 2005 16 février 2006 P. 1 Mise en garde - énoncés prospectifs Certains énoncés contenus dans cette présentation concernant

NOTE D INFORMATION VALANT CONDITIONS GÉNÉRALES

PARTICULIERS professionnels entreprises GENERALI EPARGNE NOTE D INFORMATION VALANT CONDITIONS GÉNÉRALES Dispositions essentielles du contrat 1. Genera li Epargne est un contrat individuel d assurance sur

PARTICULIERS professionnels entreprises GENERALI EPARGNE NOTE D INFORMATION VALANT CONDITIONS GÉNÉRALES Dispositions essentielles du contrat 1. Genera li Epargne est un contrat individuel d assurance sur

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

Cahier des Clauses Administratives Particulières

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté de Communes du Volvestre Direction Générale des Services Service des Marchés Publics 34 avenue de Toulouse BP 9 31390 CARBONNE Tél: 05 61

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté de Communes du Volvestre Direction Générale des Services Service des Marchés Publics 34 avenue de Toulouse BP 9 31390 CARBONNE Tél: 05 61

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014 Vous trouverez le Rapport du Conseil d'administration sur les projets de résolutions proposés, ainsi que les Rapports des

PROJETS DE RESOLUTIONS A SOUMETTRE A L ASSEMBLEE GENERALE MIXTE DU 27 MAI 2014 Vous trouverez le Rapport du Conseil d'administration sur les projets de résolutions proposés, ainsi que les Rapports des

CONDITIONS DE VENTE. Le contrat de prestation de service se compose des pièces suivantes formant un ensemble :

CONDITIONS DE VENTE Le contrat de prestation de service se compose des pièces suivantes formant un ensemble : -les Conditions particulières, ci-après, -les Conditions générales, ci-après, -le bon de commande.

CONDITIONS DE VENTE Le contrat de prestation de service se compose des pièces suivantes formant un ensemble : -les Conditions particulières, ci-après, -les Conditions générales, ci-après, -le bon de commande.

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

8 Certifications Minergie

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 42 11

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 42 11 Décret présidentiel n 14-196 du 8 Ramadhan 1435 correspondant au 6 juillet 2014 portant organisation et gestion de la formation et du perfectionnement

JOURNAL OFFICIEL DE LA REPUBLIQUE ALGERIENNE N 42 11 Décret présidentiel n 14-196 du 8 Ramadhan 1435 correspondant au 6 juillet 2014 portant organisation et gestion de la formation et du perfectionnement

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Étude d impact quantitative No 3 Risque de crédit - Instructions

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Étude d impact quantitative No 3 Risque de crédit - Instructions Nous vous remercions de votre participation à cette étude d impact quantitative (EIQt n o 3), qui a pour but de recueillir de l information

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

EPARGNE SELECT RENDEMENT

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Guide de demande de subvention pour la création d une équipe de santé familiale

Équipes de santé familiale Améliorer les soins de santé familiale Guide de demande de subvention pour la création d une équipe de santé familiale Mise à jour : mai 2010 Version 3.1 Table des matières À

Équipes de santé familiale Améliorer les soins de santé familiale Guide de demande de subvention pour la création d une équipe de santé familiale Mise à jour : mai 2010 Version 3.1 Table des matières À

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014. Sommaire. Compte de résultat consolidé 2.

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

LEGRAND INFORMATIONS FINANCIERES CONSOLIDEES NON AUDITEES 30 SEPTEMBRE 2014 Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Notes annexes 6 Compte

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

RAPPORT ACTUARIEL 2016

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

RAPPORTS DU COMMISSAIRE AUX COMPTES

Doc 9987 ÉTATS FINANCIERS ET RAPPORTS DU COMMISSAIRE AUX COMPTES POUR L EXERCICE TERMINÉ LE 31 DÉCEMBRE 2011 DOCUMENTATION pour la 38 e session de l Assemblée en 2013 ORGANISATION DE L AVIATION CIVILE

Doc 9987 ÉTATS FINANCIERS ET RAPPORTS DU COMMISSAIRE AUX COMPTES POUR L EXERCICE TERMINÉ LE 31 DÉCEMBRE 2011 DOCUMENTATION pour la 38 e session de l Assemblée en 2013 ORGANISATION DE L AVIATION CIVILE

Gert Van Der Linde. Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique

Gert Van Der Linde Spécialiste en chef, Gestion de la trésorerie La mondiale, région Afrique Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique 1 Problèmes affectant la

Gert Van Der Linde Spécialiste en chef, Gestion de la trésorerie La mondiale, région Afrique Conférence de l'icgfm, 1-5 Juin 2015 La GFP, le fondement de la gouvernance publique 1 Problèmes affectant la

ORGANISME DE PLACEMENT COLLECTIF DE TYPE A

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

Lignes directrices à l intention des praticiens

Janvier 2005 Lignes directrices à l intention des praticiens Visiter notre site Web : www.cga-pdnet.org/fr-ca Le praticien exerçant seul ou au sein d un petit cabinet et l indépendance Le Code des principes

Janvier 2005 Lignes directrices à l intention des praticiens Visiter notre site Web : www.cga-pdnet.org/fr-ca Le praticien exerçant seul ou au sein d un petit cabinet et l indépendance Le Code des principes