LETTRE CIRCULAIRE N

|

|

|

- Élise Grenier

- il y a 8 ans

- Total affichages :

Transcription

1 PARIS, le 05/09/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N OBJET : Dispositif de report partiel des cotisations patronales pour les PME de croissance. Le décret n du 9 février 2007 relatif au paiement partiellement différé des cotisations patronales de Sécurité sociale dues par les petites et moyennes entreprises de croissance, prévoit la possibilité pour ces entreprises de différer d'une année, le paiement d'une partie des cotisations patronales de Sécurité sociale. Cette mesure applicable dès la première échéance des cotisations dues au titre de l'année 2007, est prévue par l'article R du code de la Sécurité sociale. La circulaire ministérielle n DSS/5C/2007/271 du 6 juillet 2007 apporte des précisions sur ce dispositif de report d'une partie des cotisations patronales de Sécurité sociale. Le décret n du 9 février 2007 (JO 11 février 2007) relatif au paiement partiellement différé des cotisations patronales de Sécurité sociale dues par les petites et moyennes entreprises de croissance, prévoit la possibilité pour ces entreprises, de différer d une année, le paiement d une partie des cotisations patronales de Sécurité sociale. La circulaire ministérielle n DSS/5C/2007/271 (jointe en annexe) apporte des précisions sur la mise en œuvre de ce dispositif de report d une partie des cotisations patronales de Sécurité sociale. 1. PRESENTATION GENERALE DE LA MESURE 1

2 1.1 LA REDUCTION TEMPORAIRE DE L IMPOT SUR LES SOCIETES EN FAVEUR DES PETITES ET MOYENNES ENTREPRISES DE CROISSANCE L article 13 de la loi n du 21 décembre 2006 de finances pour 2007 institue une réduction temporaire de l impôt sur les sociétés en faveur des petites et moyennes entreprises de croissance dites «gazelles». Cette réduction d impôt codifiée à l article 220 deciès du code général des impôts, est applicable aux exercices ouverts entre le 1er janvier 2006 et le 1er janvier Pour bénéficier de la réduction d impôt, les entreprises doivent remplir certaines conditions relatives notamment à l effectif salarié, au chiffre d affaires, à l augmentation des dépenses de personnel et à la composition de leur capital. Le décret n du 7 mai 2007 pris pour l application de l article 220 deciès du code général des impôts, fixe notamment les obligations déclaratives de ces entreprises. Elles doivent ainsi déposer auprès du comptable de la direction générale des impôts, une déclaration spéciale conforme à un modèle établi par l administration (Imprimé n 2079-PME- SD, formulaire n cerfa 13366*01) avec le relevé de solde de l impôt sur les sociétés et contributions assimilées. 1.2 LE DISPOSITIF DE REPORT D UNE PARTIE DES COTISATIONS PATRONALES DE SECURITE SOCIALE En matière sociale, le décret du 9 février 2007 prévoit pour ces mêmes entreprises, la possibilité de différer d une année, le paiement d une partie des cotisations patronales de Sécurité sociale dues au titre des douze échéances qui suivent l exercice au titre duquel la réduction d impôt a été calculée. Ce report d une partie des cotisations d une année sur l autre, porte uniquement sur la part des cotisations patronales qui excède le montant des cotisations patronales acquitté au cours des douze échéances de l année précédente. Cette mesure est applicable dès la première échéance des cotisations dues au titre de l année Elle est prévue par l article R du code de la Sécurité sociale. 2. CHAMP D APPLICATION DU DISPOSITIF DE PAIEMENT DIFFERE DES COTISATIONS 2.1 L ELIGIBILITE AU DISPOSITIF DE REPORT DES COTISATIONS EN MATIERE SOCIALE EST LIEE AU STATUT FISCAL DE PETITE ET MOYENNE ENTREPRISE DE CROISSANCE Le décret du 9 février 2007 relatif au paiement partiellement différé des cotisations patronales de Sécurité sociale dues par les petites et moyennes entreprises de croissance renvoie à l article 220 deciès du code général des impôts pour délimiter le champ d application des entreprises pouvant bénéficier du report d une partie des cotisations de Sécurité sociale. Sont ainsi visées, les entreprises qualifiées par la législation fiscale, de petites et moyennes entreprises de croissance. Ces entreprises doivent, quelle que soit leur forme juridique ou la nature de leur activité : - être assujetties à l impôt sur les sociétés ; 2

3 - avoir un effectif compris entre 20 et 249 salariés ; - avoir réalisé un chiffre d affaires annuel n excédant pas 50 millions d euros ou un total de bilan inférieur à 43 millions d euros ; - avoir connu une augmentation de leurs dépenses de personnel (salaires, accessoires et charges sociales obligatoires) à l exclusion de celles relatives aux dirigeants d au moins 15 % au titre des deux derniers exercices précédents celui au titre duquel la réduction d impôt est appliquée ; - répondre à des conditions relatives à la composition du capital. Ces conditions s apprécient au cours de l'exercice pour lequel la réduction d'impôt est calculée. L entreprise qui a bénéficié de la réduction d impôt sur un premier exercice peut continuer de s en prévaloir au titre de l exercice suivant dans l hypothèse où elle remplit de nouveau les conditions ci-dessus. Il en est de même, pour ce second exercice uniquement, lorsque parmi l ensemble des conditions requises, seule celle relative à l augmentation des dépenses de personnel fait défaut. Cet aménagement du législateur permettant dans ce cas de reconduire le dispositif fiscal durant une année supplémentaire malgré le non-respect de la condition relative à l augmentation des dépenses de personnel n est pas neutre s agissant du dispositif social puisqu il offre la possibilité à l employeur qui le demande, de bénéficier à nouveau du report des cotisations patronales pour une période supplémentaire de 12 mois. Il convient de préciser que l appréciation des conditions fixées pour bénéficier de la réduction d impôt relève de l administration fiscale. Par conséquent, il ne revient pas à l Urssaf d apprécier le respect des conditions d éligibilité au statut fiscal de petites et moyennes entreprises de croissance. Cependant, la circulaire ministérielle précise que l employeur doit justifier auprès de l URSSAF qu il bénéficie bien du statut de petite et moyenne entreprise de croissance. L employeur devra donc en tout état de cause s adresser aux services fiscaux pour obtenir un document lui permettant de justifier de ce statut pour une période considérée auprès de l organisme de recouvrement. A défaut de justification de la part de l employeur ou à la suite d un signalement des services de l administration fiscale, l organisme de recouvrement est en mesure de remettre en cause l application du dispositif de report partiel des cotisations patronales par l employeur. 3

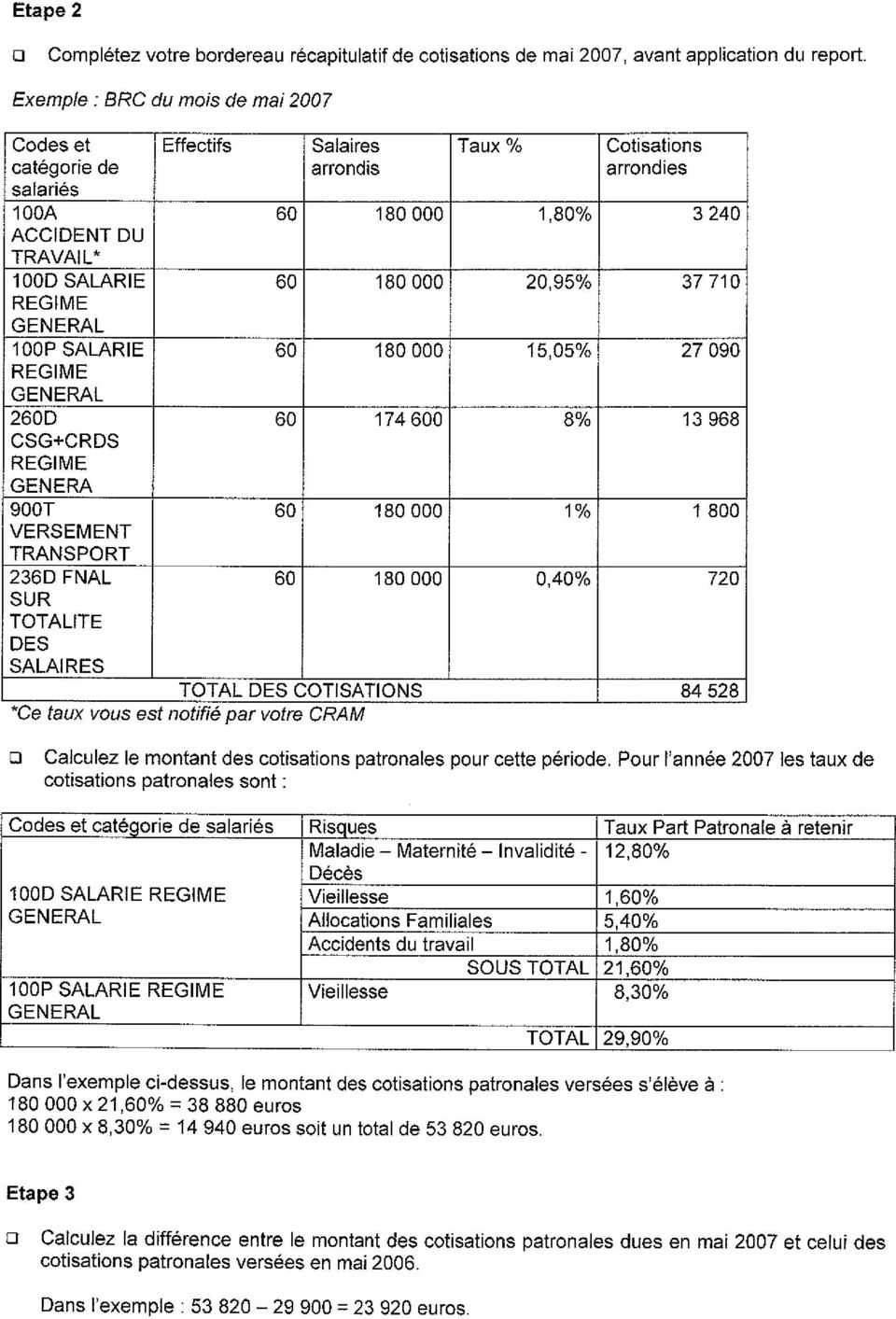

4 3. PRESENTATION DU DISPOSITIF DE PAIEMENT PARTIELLEMENT DIFFERE DES COTISATIONS PATRONALES DE SECURITE SOCIALE 3.1 LE MECANISME DU DISPOSITIF DE PAIEMENT PARTIELLEMENT DIFFERE DES COTISATIONS PATRONALES DE SECURITE SOCIALE Les employeurs dont l entreprise remplit les conditions pour bénéficier de la réduction d impôt sur les sociétés au titre d un exercice, peuvent de plein droit et en informant l organisme de recouvrement : - dans un premier temps, limiter le montant des cotisations patronales de Sécurité sociale dues au titre de chaque échéance de l année N au montant de celles dont ils étaient redevables l année précédente (année N-1 au titre de laquelle l entreprise est éligible à la réduction d impôt) pour la même échéance ; - dans un second temps, verser le surplus des cotisations patronales restant dû lors de l échéance correspondante l année suivante (N+1), sans application de majorations de retard. Ainsi, une entreprise bénéficiant de la réduction d impôts sur les sociétés au titre de l exercice correspondant à l année civile 2006, peut reporter une fraction des cotisations dues au titre de la période allant du 1er janvier au 31 décembre 2007, sur les échéances de l année Le décret précise que les cotisations dont le paiement peut être ainsi partiellement différé sont celles dues au titre de la période de 12 mois qui suit l exercice au titre duquel la réduction d impôt dont bénéficie l entreprise a été calculée. L employeur ne peut donc appliquer le dispositif de report des cotisations de façon anticipée. Par conséquent, une entreprise bénéficiant de la réduction d impôt au titre de l exercice allant du 1 er avril 2006 au 31 mars 2007, ne pourra appliquer la mesure de report en matière sociale qu au titre des cotisations afférentes à la période d emploi comprise entre le 1 er avril 2007 et le 31 mars Le montant des cotisations patronales dont le paiement peut être différé, correspond à la fraction des cotisations dues sur les échéances de 2007 qui excède le montant des cotisations dues au titre des échéances de l année Ainsi, un employeur qui était redevable au titre des cotisations patronales de Sécurité sociale afférentes à l échéance du mois de janvier 2006, de la somme de euros, et dont le montant de l échéance du mois de janvier 2007 s élève à euros, pourra : - limiter le paiement des cotisations patronales au titre de l échéance janvier 2007 à euros ; - acquitter au titre de l échéance de janvier 2008, la fraction des cotisations patronales de l échéance de janvier 2007 ( euros) dont le paiement a été différé. Le montant des cotisations de chacune des échéances de l année 2007 ainsi reportées sur l échéance correspondante de l année 2008 s ajoutera à celui correspondant aux cotisations exigibles en Pour une illustration du mécanisme de paiement partiellement différé des 4

5 cotisations, il convient de se reporter aux exemples présentés sous forme de tableaux au sein de la circulaire ministérielle. 3.2 LE DISPOSITIF NE PORTE QUE SUR LES COTISATIONS PATRONALES DE SECURITE SOCIALE Le dispositif de paiement partiellement différé des cotisations ne concerne que les cotisations patronales de Sécurité sociale dues au titre de l emploi de personnel salarié. La notion de salarié doit s entendre au sens de la législation de Sécurité sociale. Les cotisations afférentes aux rémunérations de personnes assujetties au régime général des salariés par détermination de la loi entrent à ce titre dans le champs de la mesure. Ainsi, les cotisations patronales dues sur les rémunérations versées au gérant minoritaire de SARL relevant du régime général en application de l article L du code de la Sécurité sociale peuvent faire l objet du paiement différé. La circulaire ministérielle précise que le dispositif ne vise pas les cotisations personnelles (allocations familiales, maladie, vieillesse) dues par les travailleurs indépendants. Peuvent faire l objet d un paiement partiellement différé, les cotisations patronales d assurance maladie-maternité-invalidité-décès, d assurance vieillesse (cotisation plafonnée et déplafonnée), d accidents du travail (taux variable), d allocations familiales. A contrario, l employeur ne peut différer le paiement notamment, des cotisations et contributions salariales, de la contribution de solidarité pour l autonomie, de la taxe de 8% sur les contributions des employeurs pour le financement de prestations complémentaires de prévoyance, de la cotisation (plafonnée) et de la contribution supplémentaire (déplafonnée) au Fonds national d aide au logement, le cas échéant, de la contribution versement transport. 3.3 CONSEQUENCES DU DISPOSITIF SUR LE REGIME DES MAJORATIONS DE RETARD ET SUR LES REGLES RELATIVES A L OCTROI DE DELAIS DE PAIEMENT Sous réserve que l employeur s acquitte des cotisations salariales et patronales aux échéances prévues, le paiement régulièrement différé des cotisations ne donne pas lieu à l application de majorations de retard. Cependant, lorsque l employeur rencontre des difficultés pour acquitter les cotisations courantes ou les cotisations faisant l objet du report, la circulaire ministérielle apporte des précisions sur les règles de gestion à retenir en ce qui concerne l application de majorations de retard et l octroi de délais de paiement Concernant le régime des majorations de retard en cas de défaillance de l employeur La circulaire ministérielle distingue deux situations. Dans le premier cas, l employeur n a pas acquitté la totalité ou une partie des cotisations courantes qui ne font pas l objet du report. Les majorations de retard réglementaires sont calculées à compter de la date 5

6 d échéance des cotisations courantes non acquittées. Les majorations de retard sont décomptées à compter de cette date non seulement sur le montant des cotisations courantes non acquittées mais également sur le montant des cotisations patronales dont le versement a été différé et n a pas été encore acquitté. Il est à noter que l application de majorations de retard en raison du non versement des cotisations courantes ne remet pas pour autant en cause le paiement différé d une partie des cotisations patronales faisant l objet du report. Dans le second cas, l employeur qui n a pas respecté une échéance de report, se voit appliquer des majorations de retard sur le montant des cotisations reportées non acquittées à compter de la date correspondant à l échéance de report. situations. Il convient de se reporter à la circulaire ministérielle pour l illustration de ces deux Concernant l octroi de délais de règlement par l organisme de recouvrement La circulaire ministérielle apporte des précisions dans l hypothèse où l employeur rencontre des difficultés pour s acquitter du versement régularisateur et ne respecte pas une échéance de report. Bien qu il s agisse de cotisations patronales dont le paiement a été différé de douze mois, les URSSAF sont invitées à faire preuve de bienveillance à l égard du cotisant (accord de règlement sur douze mois maximum) dans le cas où celui-ci ne se prévaut pas une nouvelle fois du dispositif de report. 4. MODALITES DECLARATIVES L entreprise qui bénéficie de la réduction d impôt sur les sociétés au titre de l article 220 deciès du code général des impôts, peut de plein droit appliquer le dispositif de report partiel des cotisations patronales de Sécurité sociale. Aucune formalité spécifique n est prévue. Ainsi, l employeur qui estime répondre aux critères fixés pour l'obtention de la réduction d impôt peut, sans demande préalable, appliquer la mesure de paiement différé des cotisations patronales. L entreprise en informe simplement l organisme de recouvrement dont elle relève en lui adressant un courrier ou le formulaire de demande de report ( joint en annexe) disponible sur le site au sein de la rubrique employeurs actualités dispositif de paiement différé des cotisations. Le recours à ce formulaire doit être privilégié car il permet aux services gestionnaires de l URSSAF d identifier correctement les entreprises entrant dans ce dispositif. Ce document permettra également de simplifier les démarches des cotisants qui souhaitent bénéficier de la mesure de report des cotisations en leur permettant de mentionner les informations nécessaires à la prise en compte de leur situation par l organisme de recouvrement. L URSSAF délivre un accusé de réception, invitant l entreprise à lui transmettre copie des éléments justificatifs concernant son éligibilité à la réduction d impôt prévue à l article 6

7 220 deciès du code général des impôts. Pour l application de la mesure, l employeur doit renseigner le bordereau récapitulatif de cotisations en y portant sur une ligne spécifique la mention «report cotis PME de croissance», le code type de personnel 169 et le montant du report venant en déduction du paiement. L employeur doit dès que possible justifier auprès de l URSSAF de son statut fiscal de petite et moyenne entreprise de croissance. A défaut, d une telle justification dans le délai de 12 mois suivant le terme de la période au titre de laquelle l entreprise est censée bénéficier de la réduction d impôt sur les sociétés, l organisme de recouvrement est fondé à remettre en cause rétroactivement la mesure de paiement partiellement différé mise en œuvre par l employeur. 5. APPLICATION DANS LE TEMPS Le dispositif de report des cotisations patronales de Sécurité sociale est applicable à compter de la première échéance de cotisations dues au titre de l année Ainsi, une entreprise éligible à la réduction d impôt PME de croissance au titre de l exercice 2006, peut demander le report d une partie des cotisations patronales dès l échéance du 5 ou du 15 février 2007 (cotisations afférentes aux rémunérations de janvier 2007). Le dispositif de paiement partiellement différé des cotisations est temporaire dans la mesure où il est lié à la mesure de réduction de l impôt sur les sociétés qui est applicable aux exercices ouverts entre le 1er janvier 2006 et le 1er janvier La mesure de report des cotisations en matière sociale prendra donc fin avec le versement régularisateur de la dernière échéance ayant fait l objet du report l année précédente. La circulaire ministérielle précise qu en cas de radiation du compte cotisant (cessation d activité par exemple), les cotisations reportées deviennent exigibles dans les 60 jours à compter de cette radiation. Le Directeur, Pierre RICORDEAU 7

8

9

10

11

12

13

14

15

16

17

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

LETTRE CIRCULAIRE N 2007-043

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

PARIS, le 26/02/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-043 OBJET : Bulletins de salaire établis par les particuliers employeurs à compter

Ministère des affaires sociales et de la santé Ministère de l économie et des finances

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

LETTRE CIRCULAIRE N 2007-048

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Participation des collectivités à la mutuelle santé et au contrat maintien de salaire

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Véga+ PAIE Novembre 2009 Participation des collectivités à la mutuelle santé et au contrat maintien de salaire Important! Mise en application au 1 er janvier 2010 Vous devrez valider la paie du mois de

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

ORDONNANCE. relative au portage salarial. NOR : ETST1503259R/Bleue-1 ------ RAPPORT AU PRÉSIDENT DE LA RÉPUBLIQUE

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

GUIDE PRATIQUE DE L EMPLOYEUR

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES. Convention collective nationale

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3255 Convention collective nationale IDCC : 1619. CABINETS DENTAIRES ACCORD DU

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3255 Convention collective nationale IDCC : 1619. CABINETS DENTAIRES ACCORD DU

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr pegase3@micromegas.fr

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

NOTE JURIDIQUE - SECURITE SOCIALE -

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > L'intéressement

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

A Régime fiscal des contrats collectifs à adhésion obligatoire

1 U.NPM.F. Direction Générale Service Veille Juridique et fiscale Paris, le 12 septembre 2005 Références : LC/D. 2005-0081 Emetteur : Laurence CHREBOR OBJET : Incidence de la loi portant réforme des retraites

1 U.NPM.F. Direction Générale Service Veille Juridique et fiscale Paris, le 12 septembre 2005 Références : LC/D. 2005-0081 Emetteur : Laurence CHREBOR OBJET : Incidence de la loi portant réforme des retraites

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Précisions sur la notion de garantie «frais de santé» Une portabilité qui concerne tous les employeurs. Le régime en vigueur jusqu au 31 mai 2014

Accueil LégiSocial Actualités Sociales Portabilité de la prévoyance : ce qui change au 1er juin 2014 Portabilité de la prévoyance : ce qui change au 1er juin 2014 Date de publication : 26 mai 2014 Catégorie(s)

Accueil LégiSocial Actualités Sociales Portabilité de la prévoyance : ce qui change au 1er juin 2014 Portabilité de la prévoyance : ce qui change au 1er juin 2014 Date de publication : 26 mai 2014 Catégorie(s)

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

ACCORD DU 24 MAI 2011

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : AFSS1411758D Intitulé du texte : décret relatif à la sélection des contrats d assurance complémentaires de santé susceptibles de bénéficier du crédit

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

PARAMETRAGE PAYE - Janvier 2014 -

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 cdic@free.fr PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

La protection sociale du travailleur indépendant On en parle aujourd hui A chaque statut, son régime social A chaque activité, son régime social Un interlocuteur social unique Une protection sociale complète

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL Ordonnance n o 2015-380 du 2 avril 2015 relative au portage salarial

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL Ordonnance n o 2015-380 du 2 avril 2015 relative au portage salarial

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

CE QUI CHANGE EN 2014!

Paris, le 13 janvier 2014 CE QUI CHANGE EN 2014! Loi de Financement de la Sécurité sociale pour 2014 Loi de Finances pour 2014 Cher partenaire, Après un parcours agité, le budget 2014 de la Sécurité sociale

Paris, le 13 janvier 2014 CE QUI CHANGE EN 2014! Loi de Financement de la Sécurité sociale pour 2014 Loi de Finances pour 2014 Cher partenaire, Après un parcours agité, le budget 2014 de la Sécurité sociale

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

COMPTE EPARGNE-TEMPS. En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Ministère des affaires sociales et de la santé. Ministère de l'économie et des finances. Ministère de l agriculture, l agroalimentaire et de la forêt

Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau du recouvrement (5C) Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau du recouvrement (5C) Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

TPS - Taxe exceptionnelle de solidarité sur les hautes rémunérations versées par les entreprises (THR)

") Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

RÈGLEMENT MUTUALISTE GÉNÉRAL

RÈGLEMENT MUTUALISTE GÉNÉRAL Approuvés par l Assemblée Générale du 7 Décembre 2010 CHAPITRE I : DISPOSITIONS GÉNÉRALES Article 1 : Objet Le présent règlement définit le contenu des engagements contractuels

RÈGLEMENT MUTUALISTE GÉNÉRAL Approuvés par l Assemblée Générale du 7 Décembre 2010 CHAPITRE I : DISPOSITIONS GÉNÉRALES Article 1 : Objet Le présent règlement définit le contenu des engagements contractuels

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Site portail des Urssaf www.urssaf.fr Associations > Centre aéré / colonie > Vos salariés - Vos cotisations > Taux et montants

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

Taux et montants Accueil collectif, séjour de vacances L arrêté du 11 octobre 1976 a instauré un dispositif spécifique applicable aux personnes recrutées à titre temporaire et non bénévole pour assurer

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ACCORD DU 24 JUIN 2010

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE CONVENTIONS COLLECTIVES Accord professionnel MODERNISATION DU MARCHÉ DU TRAVAIL (Portage salarial) ACCORD DU 24 JUIN 2010 RELATIF AU PORTAGE

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE CONVENTIONS COLLECTIVES Accord professionnel MODERNISATION DU MARCHÉ DU TRAVAIL (Portage salarial) ACCORD DU 24 JUIN 2010 RELATIF AU PORTAGE

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

PREVOYANCE -----------------------

NOTICE D INFORMATION PREVOYANCE ----------------------- CONNAISSEZ VOS DROITS... Juillet 2011 Caissedeprévoyancedesagentsdelasécuritésocialeetassimilés régieparlecodedelasécuritésociale 2ter,boulevardSaintMartin75010PARIS

NOTICE D INFORMATION PREVOYANCE ----------------------- CONNAISSEZ VOS DROITS... Juillet 2011 Caissedeprévoyancedesagentsdelasécuritésocialeetassimilés régieparlecodedelasécuritésociale 2ter,boulevardSaintMartin75010PARIS

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Ministère de l emploi, de la cohésion sociale et du logement. Ministère de la santé et des solidarités

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière

Ministère de l emploi, de la cohésion sociale et du logement Ministère de la santé et des solidarités Direction générale du travail Bureau RT3 - Durée et Revenus du Travail Section participation financière