Groupe N 1 rencontré le 04/10/2011

|

|

|

- Jean-Baptiste Lavergne

- il y a 8 ans

- Total affichages :

Transcription

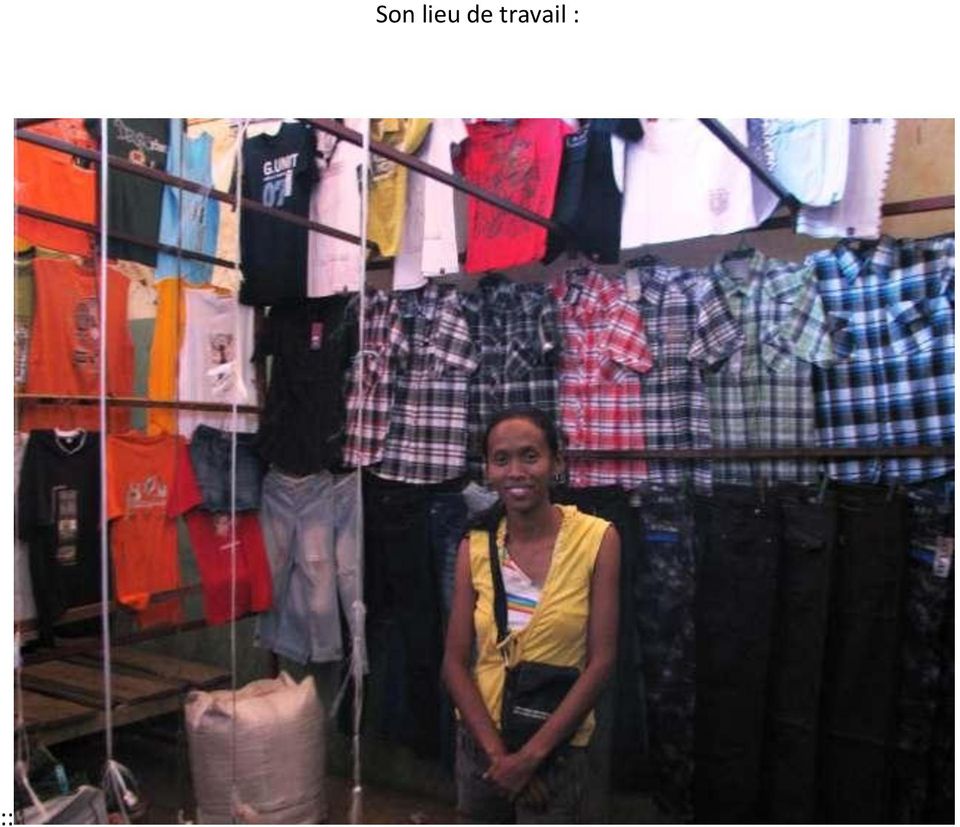

1 Groupe N 1 rencontré le 04/10/2011 HENINTSOA, 3 femmes 50, 1er cycle, le prêt date du 07/09/2011 soit pas tout à fait un mois RAHARIMANGA HANTASOA, 1 enfant 2 ans, mariée Ventes de vêtements neufs au marché central exerce depuis 5 ans, était précédemment salariée dans l'hôtellerie à Tana se fournit chez 3 grossistes à Tana qui lui livrent la marchandise elle est aidé par l'un de ses frères elle pratique un coefficient de 1,5 1 Comment ressentez-vous le risque pour vous emprunteur, quand vous savez que vous pouvez devoir payer, au titre de la solidarité du groupe, pour l un d entre vous qui serait défaillant? Elle a confiance en les autres membres de son groupe qu'elle connait depuis longtemps. C'est elle qui les entrainent à respecter les échéances. Elle trouve un intérêt à faire partie d'un groupe solidaire car elle sait qu'elle pourrait bénéficier de l'aide des autres si elle avait des difficultés pour faire face à ses échéances. 2 Le taux d intérêt pratiqué vous parait-il juste? Pour elle c'est tout à fait normal. 3 Eprouvez-vous des difficultés pour rembourser chaque semaine la part échue de votre emprunt? Jusqu'à présent pas de problème, mais seul un mois est passé sur les 6 qui forment la durée du prêt. 4 quels sont les points qui vous sont parus essentiels dans les premiers jours de la réception des fonds? Grâce au prêt, elle a pu acquérir un stock plus important que d'habitude. Chacun des membres du groupe a sa propre activité. Elle ne voit pas davantage à grouper son activité avec un autre membre même avec l'une des trois qui vend le même type d'article dans un autre coin du même marché. Le fait de lui faire miroiter un magasin plus grand avec des économies d'échelles ne la fait pas changer d'avis. 5 Avez-vous reçu au cours de la dernière année, d autre somme importante en dehors du prêt qui vous a été octroyé. Non. Mais si elle avait pu le faire elle n'aurait pas emprunté plus. 6 avez-vous fait cette année des aménagements dans votre maison ou des frais de type installation de l électricité? Oui elle a pu faire installer l'électricité.

2 7 Vos enfants sont-ils scolarisés? Ecole publique ou école privée. Sa fille n'a pas encore l'âge d'aller à l'école, mais elle l'a scolarisera le moment venu même si cela à un coût. Pour quelle raison le fera-t-elle? Parce que c'est obligatoire. 8 vous privez-vous sur la nourriture de la famille? non 9 L apport de la formation et l accompagnement du projet par l IMF vous ont-ils été utiles? Elle n'a pas de problème de ce côté, son affaire marche bien 10 envisagez-vous de demander un nouveau cycle de prêt quand votre prêt en cours sera totalement remboursé? Elle se dit prête à refaire un prêt à l'échéance du premier, pour reconstituer plus facilement son stock.

3 :: Son lieu de travail :

4 Groupe N 2 rencontré le 04/10/2011 ALI, 3 femmes 50, 1er cycle, le prêt date du 08/08/2011 soit 2 mois environ ALI Eliette, 2 enfants (1 an et 4ans), mariée Ventes de brochette et petite nourriture à consommer sur place elle exerce depuis 2 ans elle achète tous les jours la matière première au marché proche elle travaille toute seule, le matin fait les achats et confectionne les produits à vendre, s'installe sur le trottoir d'une rue très passante du centre ville entre 15h et 20h tous les jours. Elle installe une petite table et un banc pour faciliter la consommation des clients. Son lieu de travail est à 15 m de son lieu d'habitation. 1 Comment ressentez-vous le risque pour vous emprunteur, quand vous savez que vous pouvez devoir payer, au titre de la solidarité du groupe, pour l un d entre vous qui serait défaillant? Ce risque ne paraît pas lui poser de problèmes. Elle dit qu'elle est prête à payer pour les deux autres membres du groupe s'il ne pouvait pas payer. Elle dit que son groupe est fondé sur le respect des engagements de chacun. Ce sont des voisins très proches qui se connaissent depuis longtemps. Néanmoins si elle le pouvait, elle préfèrerait ne pas dépendre des autres. Elle ne voit pas d'avantage dans le fait de devoir constituer un groupe avant de bénéficier du crédit. 2 Le taux d intérêt pratiqué vous parait-il juste? Pour elle c'est même un taux d'intérêt peu élevé. 3 Eprouvez-vous des difficultés pour rembourser chaque semaine la part échue de votre emprunt? Elle n'a pas encore eu de difficulté à trouver chaque semaine les 6,50 qui constituent le montant à apporter à l'odrd dans le but de rembourser et de payer les intérêts. 4 quels sont les points qui vous sont parus essentiels dans les premiers jours de la réception des fonds? Le prêt lui a permis de se diversifier et de démarrer une nouvelle activité de vente de charbon de bois. Elle pratique cette vente à coté de son étal habituel. Elle n'a pas d'activité commune avec les autres membres du groupe, l'une vend des meubles et l'autre des sirops et des galettes dans un autre lieu.

5 5 Avez-vous reçu au cours de la dernière année, d autre somme importante en dehors du prêt qui vous a été octroyé. Non. 6 avez-vous fait cette année des aménagements dans votre maison ou des frais de type installation de l électricité? Pour l'instant elle n'a pas encore pu dégager suffisamment de bénéfice pour accroitre son confort personnel. 7 Vos enfants sont-ils scolarisés? Ecole publique ou école privée. Sa fille ainée est en maternelle dans un établissement privé. 8 vous privez-vous sur la nourriture de la famille? Elle arrive à se nourrir normalement grâce au produit de ses ventes 9 L apport de la formation et l accompagnement du projet par l IMF vous ont-ils été utiles? Sa réponse est oui sans qu'elle apporte d'exemple d'utilisation de cette formation. 10 envisagez-vous de demander un nouveau cycle de prêt quand votre prêt en cours sera totalement remboursé? Elle montre beaucoup d'ambition. Son espoir est d'obtenir un prêt plus important pour se lancer dans la vente de meubles comme l'autre membre de son groupe. Elle dit que cela ne lui fera pas concurrence dans la mesure où elle vendra de ce coté du quartier et que l'autre vend de l'autre côté du quartier. Elle voit un grand intérêt dans ce projet. Elle me dit qu'un meuble acheté pour chez le fabricant peut se revendre Cette activité viendrait gonfler considérablement ses marges et accroitre ses possibilités de développement. Par ailleurs, le fabricant étant dans le même quartier à moins de 25 m, cela facilitera la livraison sur le trottoir qui continuera à être son lieu de vente. Son lieu de travail :

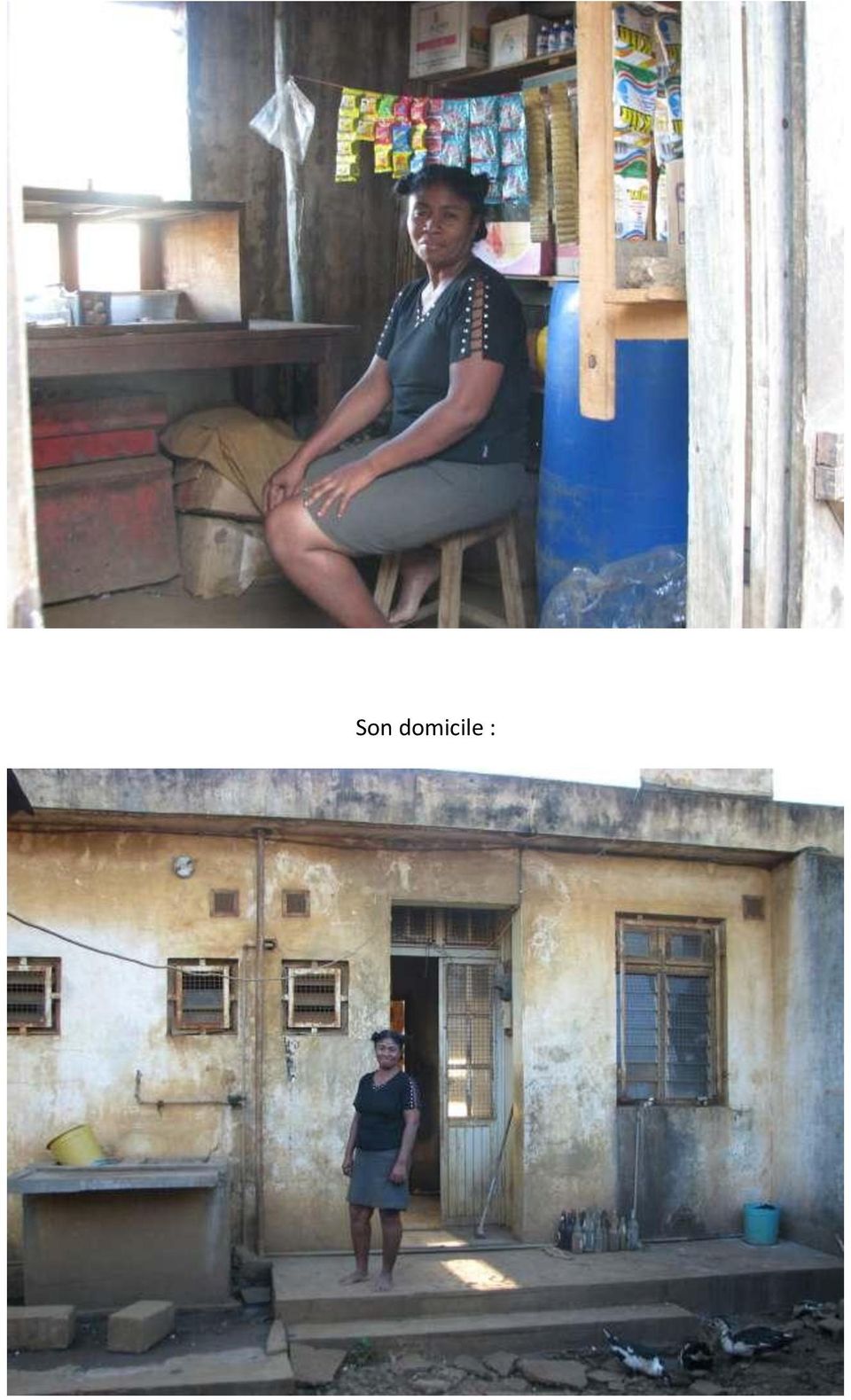

6 Son domicile :

7 Groupe N 3 rencontré le 04/10/2011 GENIE, 3 femmes 120, 2e cycle, le prêt date du 24/08/2011 PETERA Marie Gertrude, 2 enfants (18 et 15 ans), veuve Magasin de quartier vente d'objet de 1ère nécessité son magasin est situé sur le mur qui entoure sa maison, dans le quartier d'ambarovola elle travaille toute seule, cette activité vient accroître la pension qu'elle perçoit suite au décès de son mari. C'est aussi grâce à cela qu'elle bénéficie d'un logement dans une maison qui appartient à l'état et qui est occupé par 3 familles Elle se fournit tous les samedis auprès d'un grossiste en ville. Elle lui achète chaque fois environ A de marchandise. Un article qu'elle achète pour 250, elle le revend 300. Elle ouvre de 7h30 à 11h30 et de 14h30 à 19h30 tous les jours. 1 Comment ressentez-vous le risque pour vous emprunteur, quand vous savez que vous pouvez devoir payer, au titre de la solidarité du groupe, pour l un d entre vous qui serait défaillant? Elle n'a jamais rencontré de défaillance auprès des autres membres de son groupe. Elle-même n'a jamais été obligée de faire appel à la solidarité des autres membres de son groupe. L'obligation de solidarité entre les membres de son groupe ne lui pose donc pas de problèmes. Les membres du groupe sont des voisins proches qu'elle connait bien. Elle aurait préféré être seule car elle estime avoir besoin de beaucoup plus d'argent que les autres. Elle aimerait notamment vendre des produits dont le prix de vente est plus élevé comme les boissons. 2 Le taux d intérêt pratiqué vous parait-il juste? Elle trouve cela parfaitement normal. Elle ajoute que c'est même mieux ainsi. 3 Eprouvez-vous des difficultés pour rembourser chaque semaine la part échue de votre emprunt? Au bout de 2 mois le groupe avait déjà remboursé le 1er prêt soit 4 mois avant l'échéance. Elle ajoute qu'en plus la rentrée est une excellente période car il y a une école à coté et qu'en plus elle vend aussi des galettes et des sirops qu'elle confectionne elle-même. 4 quels sont les points qui vous sont parus essentiels dans les premiers jours de la réception des fonds? Elle a pu acquérir un stock plus grand ainsi qu'une glacière. Tout l'argent obtenu a été utilisé. Elle dit pouvoir maintenant épargner 3000 A chaque jour. 5 Avez-vous reçu au cours de la dernière année, d autre somme importante en dehors du prêt qui vous a été octroyé. Non, dit elle, elle n'a pas osé entrer dans une banque pour savoir si elle pouvait obtenir un prêt. Mais si elle pouvait obtenir A elle pourrait vendre du riz blanc et du charbon de bois, ce qui est beaucoup plus rémunérateur.

8 6 avez-vous fait cette année des aménagements dans votre maison ou des frais de type installation de l électricité? Elle habite une maison appartenant à l'état donc elle ne peut y faire d'investissements. Elle y a toujours eu l'électricité. Par contre elle peut maintenant s'occuper du traitement de son fils qui est asthmatique, traitement qui lui coute 9000 A par mois. 7 Vos enfants sont-ils scolarisés? Ecole publique ou école privée. Les enfants sont scolarisés dans le public. L'ainé vient d'avoir le bac et prépare l'entrée à l'université de Diego. L'autre a eu le BEPC. 8 vous privez-vous sur la nourriture de la famille? Elle n'a pas de problème pour nourrir ses enfants et elle-même. Par contre elle n'arrive pas à acheter tous les livres dont l'acquisition est demandée par les écoles. Généralement elle n'achète que la moitié. 9 L apport de la formation et l accompagnement du projet par l IMF vous ont-ils été utiles? Oui, elle dit utiliser maintenant un journal de recettes dépenses. Elle paye aussi maintenant une patente qui lui revient à A par an. 10 envisagez-vous de demander un nouveau cycle de prêt quand votre prêt en cours sera totalement remboursé? Comme dit plus haut elle aimerait s'adjoindre un commerce de charbon. Pour cela elle aura besoin d'un prêt complémentaire. Mais elle ne sait pas si les autres femmes de son groupe auront les mêmes besoins. Elles sont toutes les 2 couturières et vendent elles-mêmes leur production. Son lieu de travail :

9 Son domicile :

10

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Internet modifie la relation des Français. ais à leurs banques. Présentation du 12 janvier 2010

Internet modifie la relation des Français ais à leurs banques Présentation du 12 janvier 2010 1 Objectif et méthodologie Objectif Mesurer le type de services bancaires possédé par les Français Analyser

Internet modifie la relation des Français ais à leurs banques Présentation du 12 janvier 2010 1 Objectif et méthodologie Objectif Mesurer le type de services bancaires possédé par les Français Analyser

L'appel public à l'épargne, pour quel besoin de financement? (2/3)

") L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

L'appel public à l'épargne, pour quel besoin de financement? (2/3) Lors d'une précédente analyse, nous avions présenté deux outils d'appel public à l'épargne qui bénéficient d'un régime légal favorable

COMMISSION DES NORMES COMPTABLES. Avis CNC 138/5 Logiciels

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

COMMISSION DES NORMES COMPTABLES Avis CNC 138/5 Logiciels Introduction La Commission a consacré une étude approfondie au traitement comptable de la création ou de l acquisition d un logiciel par une entreprise,

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Etablir la dévolution successorale

Le recours à un notaire n est pas obligatoire mais il est souvent recommandé. Le recours devient obligatoire dans le cas d une donation, du partage d'une succession dont dépendent des immeubles, de l existence

Le recours à un notaire n est pas obligatoire mais il est souvent recommandé. Le recours devient obligatoire dans le cas d une donation, du partage d'une succession dont dépendent des immeubles, de l existence

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

Ecole Niveau. Nous vous remercions pour votre participation.

Ecole Niveau Le maire de Brest souhaite mieux connaître les enfants de la ville. Il veut savoir si vous vous plaisez à Brest, si vous connaissez les loisirs, activités que vous pouvez faire, si vous savez

Ecole Niveau Le maire de Brest souhaite mieux connaître les enfants de la ville. Il veut savoir si vous vous plaisez à Brest, si vous connaissez les loisirs, activités que vous pouvez faire, si vous savez

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

N de convention Audencia/MAE à rappeler pour toute candidature : 97/08 CONVENTION D'ACCUEIL D'ETUDIANTS AU MINISTERE DES AFFAIRES ETRANGERES DANS LE CADRE DES STAGES D'ETUDES I. CONDITIONS GENERALES DE

Patrimoines. La retraite Le moment pour vous simplifier la vie

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

Le maintien du niveau de vie après le divorce : la prestation compensatoire. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

S C P I. Le guide de l investissement en SCPI

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

S C P I Le guide de l investissement en SCPI Version de Février 2013 Pourquoi ce guide? Jonathan DHIVER Fondateur de MeilleureSCPI.com En tant que spécialiste du conseil en investissement immobilier, nous

PRÊTS IMMOBILIERS. Les solutions. pour votre. projet immobilier. > Prêts à taux fixe ou variable > Prevair > Les prêts Éco PTZ

PRÊTS IMMOBILIERS Les solutions pour votre projet immobilier > Prêts à taux fixe ou variable > Prevair > Les prêts Éco PTZ ASSURANCE HABITATION : Assur-BP Habitat Pour assurer votre logement en toute sérénité,

PRÊTS IMMOBILIERS Les solutions pour votre projet immobilier > Prêts à taux fixe ou variable > Prevair > Les prêts Éco PTZ ASSURANCE HABITATION : Assur-BP Habitat Pour assurer votre logement en toute sérénité,

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

En conséquence, toutes les banques qui souhaitent notes de commerce, doit obtenir l'autorisation de la Commission.

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Patrimoines. La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

ENQUÊTE ACCÈS AU FINANCEMENT

ENQUÊTE ACCÈS AU FINANCEMENT Réf : FI09AA / 000 003 183 38704 / C1G4 Pour tout renseignement concernant cette enquête, vous pouvez contacter M xxxxxxxxxx - Tél.xx xx xx xx xx - Courriel : xxxxxxxxxx@insee.fr

ENQUÊTE ACCÈS AU FINANCEMENT Réf : FI09AA / 000 003 183 38704 / C1G4 Pour tout renseignement concernant cette enquête, vous pouvez contacter M xxxxxxxxxx - Tél.xx xx xx xx xx - Courriel : xxxxxxxxxx@insee.fr

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Vu la constitution, notamment ses articles 151, 154 et 155;

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Loi n 83-12 du 2 juillet 1983 relative à la retraite Le Président de la République, Vu la charte nationale, notamment son titre sixième V. Vu la constitution, notamment ses articles 151, 154 et 155; Vu

Est-ce le bon moment pour renégocier votre crédit immobilier?

Est-ce le bon moment pour renégocier votre crédit immobilier? Par Virginie Franc Jacob L express Votre Argent Avec des taux de crédits frôlant les 2 %, vous avez sans doute intérêt à renégocier votre crédit

Est-ce le bon moment pour renégocier votre crédit immobilier? Par Virginie Franc Jacob L express Votre Argent Avec des taux de crédits frôlant les 2 %, vous avez sans doute intérêt à renégocier votre crédit

MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

SONDAGE SUR LA CULTURE FINANCIERE D UNE POPULATION D INTERNAUTES MAROCAINS

SONDAGE SUR LA CULTURE FINANCIERE D UNE POPULATION D INTERNAUTES MAROCAINS Service Education des Epargnants &Habilitation des Intervenants Sondage sur la culture financière d une population d internautes

SONDAGE SUR LA CULTURE FINANCIERE D UNE POPULATION D INTERNAUTES MAROCAINS Service Education des Epargnants &Habilitation des Intervenants Sondage sur la culture financière d une population d internautes

LE PROBLEME DU PLUS COURT CHEMIN

LE PROBLEME DU PLUS COURT CHEMIN Dans cette leçon nous définissons le modèle de plus court chemin, présentons des exemples d'application et proposons un algorithme de résolution dans le cas où les longueurs

LE PROBLEME DU PLUS COURT CHEMIN Dans cette leçon nous définissons le modèle de plus court chemin, présentons des exemples d'application et proposons un algorithme de résolution dans le cas où les longueurs

UN REVENU QUOI QU IL ARRIVE

UN REVENU QUOI QU IL ARRIVE Bienvenue chez P&V En vous confiant à P&V, vous choisissez un assureur qui recherche avant tout l intérêt de ses assurés. Depuis son origine, en 1907, P&V s appuie sur des valeurs

UN REVENU QUOI QU IL ARRIVE Bienvenue chez P&V En vous confiant à P&V, vous choisissez un assureur qui recherche avant tout l intérêt de ses assurés. Depuis son origine, en 1907, P&V s appuie sur des valeurs

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX NOM / PRENOM du salarié(e) :. MAGASIN :... *** DOSSIER A RETOURNER A L ADRESSE SUIVANTE : CARREFOUR HYPERMARCHES

CARREFOUR HYPERMARCHES SAS ZAE Saint Guénault 1, rue Jean Mermoz B.P. 75 91002 EVRY CEDEX NOM / PRENOM du salarié(e) :. MAGASIN :... *** DOSSIER A RETOURNER A L ADRESSE SUIVANTE : CARREFOUR HYPERMARCHES

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

Becca Distribution Inc

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

Becca Distribution Inc 12-31-2008-12-31-2009 Becca Distribution Inc - Becca_2008.opt Page 3 Mesures clés du rendement de l'entreprise Seuil de rentabilité Valeur cible % Rentabilité % Rentabilité = 0 Période

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Ne signez pas n importe quoi! Ne signez pas n importe quoi! Le crédit a un prix! Le crédit a un prix!

Ne signez pas n importe quoi! Signer un contrat de crédit est un engagement à long terme qui mérite réflexion. Prenez le temps de bien lire et de bien comprendre toutes les clauses du contrat! Sachez que

Ne signez pas n importe quoi! Signer un contrat de crédit est un engagement à long terme qui mérite réflexion. Prenez le temps de bien lire et de bien comprendre toutes les clauses du contrat! Sachez que

Le guide Banque Scotia pour le choix d'une franchise

Le guide Banque Scotia pour le choix d'une franchise Le franchisage et la Banque Scotia Consciente de l importante contribution des entreprises franchisées à la vie économique, la Banque Scotia a élaboré

Le guide Banque Scotia pour le choix d'une franchise Le franchisage et la Banque Scotia Consciente de l importante contribution des entreprises franchisées à la vie économique, la Banque Scotia a élaboré

DOMAINE : économie et gestion comptable

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

Décret sur les traitements du personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR COMPLÉMENT AU CHAPITRE 25 PAGE 199 Ce document contient le texte des mentions obligatoires exigées par la Loi de la protection

MENTIONS OBLIGATOIRES EN VERTU DE LA LOI DE LA PROTECTION DU CONSOMMATEUR COMPLÉMENT AU CHAPITRE 25 PAGE 199 Ce document contient le texte des mentions obligatoires exigées par la Loi de la protection

Version 10.1. Télé-services. Fil Conducteur- responsables. Les manipulations

Version 10.1 Télé-services Fil Conducteur- responsables Les manipulations 1 GÉNÉRALITÉS 1.1 OFFRE DE «TÉLÉ-SERVICES»... 3 1.2 INFORMATION DES RESPONSABLES...... 4 2 GÉNÉRALITÉS 2.1 CONNEXION À L'APPLICATION......

Version 10.1 Télé-services Fil Conducteur- responsables Les manipulations 1 GÉNÉRALITÉS 1.1 OFFRE DE «TÉLÉ-SERVICES»... 3 1.2 INFORMATION DES RESPONSABLES...... 4 2 GÉNÉRALITÉS 2.1 CONNEXION À L'APPLICATION......

Plus500CY Ltd. Mise en garde contre les risques

Plus500CY Ltd. Mise en garde contre les risques Mise en garde contre les risques Le CFD peut mettre votre capital en péril s'il est utilisé de manière spéculative. Les CFD sont considérés comme comportant

Plus500CY Ltd. Mise en garde contre les risques Mise en garde contre les risques Le CFD peut mettre votre capital en péril s'il est utilisé de manière spéculative. Les CFD sont considérés comme comportant

Créer son institut de Beauté Esthétique à domicile

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

Créer son institut de Beauté Esthétique à domicile Vous souhaitez créer votre institut ou devenir indépendante en réalisant des soins à domicile? Vous ne savez pas quelles démarches entreprendre et quelles

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME La Confédération Générale des Petites et Moyennes Entreprises (CGPME) est une organisation

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME La Confédération Générale des Petites et Moyennes Entreprises (CGPME) est une organisation

LOGEMENT : FOIRE AUX QUESTIONS

Dois-je signer un contrat de location ou bail? Le contrat de bail écrit est obligatoire dans la mesure, s il constitue la résidence principale du locataire. (Télécharger un modèle de bail sur www.pap.fr

Dois-je signer un contrat de location ou bail? Le contrat de bail écrit est obligatoire dans la mesure, s il constitue la résidence principale du locataire. (Télécharger un modèle de bail sur www.pap.fr

Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement :

Puis-je bénéficier d une aide au logement de la CAF? Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement : l Aide personnalisée au logement

Puis-je bénéficier d une aide au logement de la CAF? Selon le type de votre logement et votre situation familiale, vous pouvez bénéficier de l une de ces aides au logement : l Aide personnalisée au logement

Mode d'emploi Jeux libre service

Mode d'emploi Jeux libre service La formule libre service vous permet de jouer The Target: Off Radar où et quand vous voulez. Pour mettre le tout en place, il vous sufft de télécharger l'application, acheter

Mode d'emploi Jeux libre service La formule libre service vous permet de jouer The Target: Off Radar où et quand vous voulez. Pour mettre le tout en place, il vous sufft de télécharger l'application, acheter

Vente d'immeuble bâti et mobilier sous conditions suspensives

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

Vente d'immeuble bâti et mobilier sous conditions suspensives M.... (prénoms, nom, profession) - né à... le... et Mme... - née à... le... De nationalité française. Demeurant à... où ils élisent domicile.

C.39. 1 Date d'entrée en vigueur : 8 novembre 1946.

C.39 CONVENTION N 39 Convention concernant l'assurance-décès obligatoire des salariés des entreprises industrielles et commerciales, des professions libérales, ainsi que des travailleurs à domicile et

C.39 CONVENTION N 39 Convention concernant l'assurance-décès obligatoire des salariés des entreprises industrielles et commerciales, des professions libérales, ainsi que des travailleurs à domicile et

SYSTÈME DE COMPTES CLIENTS

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

SYSTÈME DE COMPTES CLIENTS Direction du développement des entreprises Préparé par André Labelle, en collaboration avec Jacques Villeneuve et Louis Faucher Conseillers en gestion Publié par la Direction

Les désavantages de la consolidation de dettes

Y a-t-il de bonnes dettes? S'endetter, c'est utiliser un moyen financier pour atteindre un objectif. Peu de gens se vantent d'avoir emprunté de l'argent. Pourtant, la dette n'est pas une maladie honteuse.

Y a-t-il de bonnes dettes? S'endetter, c'est utiliser un moyen financier pour atteindre un objectif. Peu de gens se vantent d'avoir emprunté de l'argent. Pourtant, la dette n'est pas une maladie honteuse.

Le coût d un crédit. www.lesclesdelabanque.com. Nouvelle édition Mars 2007 LES MINI-GUIDES BANCAIRES

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

Congé de soutien/solidarité familiale

Congé de soutien/solidarité familiale Si un membre de votre famille, handicapé ou dépendant, a besoin de votre présence pour quelques temps, sachez que vous pouvez désormais bénéficier d'un congé spécifique.

Congé de soutien/solidarité familiale Si un membre de votre famille, handicapé ou dépendant, a besoin de votre présence pour quelques temps, sachez que vous pouvez désormais bénéficier d'un congé spécifique.

Étude de cas Desjardins

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

La culture financière des Français

C entr e de Recher c h e po u r l E t u d e et l Obser va t i o n des Co n d it io n s de V ie Département Conditions de vie et aspirations La culture financière des Français Etude réalisée à la demande

C entr e de Recher c h e po u r l E t u d e et l Obser va t i o n des Co n d it io n s de V ie Département Conditions de vie et aspirations La culture financière des Français Etude réalisée à la demande

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

ACCESSION. Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux

Prêt ACCESSION dans l ancien sans travaux") FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

FORMATION DROM 2014 ACCESSION Prêts ACCESSION dans le neuf (construction d une maison individuelle ou achat d un logement neuf) Prêt ACCESSION dans l ancien sans travaux Un projet immobilier? Oui, mais

MATHÉMATIQUES APPLIQUÉES S4 Exercices

Unité D Probabilité Exercice 1 : Chemins 1. Aline habite la maison illustrée ci-dessous. Le diagramme illustre les murs et les portes. a) Combien existe-t-il de chemins possibles entre la pièce A et la

Unité D Probabilité Exercice 1 : Chemins 1. Aline habite la maison illustrée ci-dessous. Le diagramme illustre les murs et les portes. a) Combien existe-t-il de chemins possibles entre la pièce A et la

Emprunt bancaire immobilier

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

ÉPARGNE-PENSION COMMENT S Y PRENDRE?

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Exposé sur les successions du 26 février 2015 Lors de l assemblée générale de l ULR CFDT, du secteur de Fontenay-le-Comte «Les formalités bancaires formalités diverses et déclaration fiscale de succession»

Bonifications pour tâches éducatives

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

Compte bancaire ou assurance vie?

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

Le couple. et l argent

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Le couple Mariage, PACS, ou concubinage, la vie à deux implique le plus souvent des choix mais aussi des obligations. Alors, qu en est-il en matière de gestion

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Le couple Mariage, PACS, ou concubinage, la vie à deux implique le plus souvent des choix mais aussi des obligations. Alors, qu en est-il en matière de gestion

Chapitre VII : La déclaration de Succession

Chapitre VII : La déclaration de Succession 1ère partie : la déclaration de succession principale Pour traiter une déclaration de succession, saisir impérativement la date du décès dans la fiche client.

Chapitre VII : La déclaration de Succession 1ère partie : la déclaration de succession principale Pour traiter une déclaration de succession, saisir impérativement la date du décès dans la fiche client.

Adresse actuelle Adresse (numéro et rue) Ville Province Code Postal

Ville Province Code Postal") Premier emprunteur renseignements personnels Demandeur Prénom et nom de famille Date de naissance (jjmm aaaa) État civil Célibataire Divorcé(e) Conjoint de fait Marié(e) Séparé(e) Veuf(ve) Nombre de personne

Premier emprunteur renseignements personnels Demandeur Prénom et nom de famille Date de naissance (jjmm aaaa) État civil Célibataire Divorcé(e) Conjoint de fait Marié(e) Séparé(e) Veuf(ve) Nombre de personne

L'opération donne naissance à un avantage de toute nature pour le travailleur (ou dirigeant) qui en bénéficie.

qui en bénéficie.") boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

TCAS Taxe sur les conventions d'assurances Exonérations Assurances sur la vie et contrats de rente viagère

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TCAS-ASSUR-10-40-30-10-20120912 DGFIP TCAS Taxe sur les conventions d'assurances

Thèmes et situations : Achat-Vente. Fiche pédagogique

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Achat-Vente Fiche pédagogique Activité

Ressources pour les enseignants et les formateurs en français des affaires Activité pour la classe : DFA1 Crédit : Joelle Bonenfant, Jean Lacroix Thèmes et situations : Achat-Vente Fiche pédagogique Activité

Nous devons faire face au décès d'un proche

Nous devons faire face au décès d'un proche Mise à jour le 07.11.2012 - Direction de l'information légale et administrative (Premier ministre) Devoirs et obligations : Lors du décès d'un proche, des démarches

Nous devons faire face au décès d'un proche Mise à jour le 07.11.2012 - Direction de l'information légale et administrative (Premier ministre) Devoirs et obligations : Lors du décès d'un proche, des démarches

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE Le cadre général Lorsque le juge aux affaires familiales a fixé la pension alimentaire pour un époux ou pour les enfants, cette décision s'impose

LES RECOURS EN CAS DE NON PAIEMENT DE LA PENSION ALIMENTAIRE Le cadre général Lorsque le juge aux affaires familiales a fixé la pension alimentaire pour un époux ou pour les enfants, cette décision s'impose

Instruments de financement

Aide-mémoire No 13f de la série publications Instruments de financement Coopératives d'habitation Suisse fédération des maîtres d'ouvrage d'utilité publique (ci-après dénommée fédération) gère un fonds

Aide-mémoire No 13f de la série publications Instruments de financement Coopératives d'habitation Suisse fédération des maîtres d'ouvrage d'utilité publique (ci-après dénommée fédération) gère un fonds

Le compte joint LES MINI-GUIDES BANCAIRES. Site d informations pratiques sur la banque et l argent. Repère n 18

LES MINI-GUIDES BANCAIRES Site d informations pratiques sur la banque et l argent Repère n 18 Le compte joint Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris

LES MINI-GUIDES BANCAIRES Site d informations pratiques sur la banque et l argent Repère n 18 Le compte joint Ce mini-guide a été conçu par le Centre d Information Bancaire 18 rue La Fayette 75440 Paris

FORMATION INTEGRATION. Le prêt immobilier et son environnement.

FORMATION INTEGRATION Le prêt immobilier et son environnement. Un projet immobilier Projet Défini Projet Non Défini Besoin en financement Projet 1 2 3 Besoin 1 Valeur du bien Prix de vente Agence, PAP,

FORMATION INTEGRATION Le prêt immobilier et son environnement. Un projet immobilier Projet Défini Projet Non Défini Besoin en financement Projet 1 2 3 Besoin 1 Valeur du bien Prix de vente Agence, PAP,

CONVENTION ENTRE ACTIONNAIRES

CONVENTION ENTRE ACTIONNAIRES La convention entre actionnaires est un contrat écrit, conclu entre tous les actionnaires d une entreprise incorporée et régissant les droits, pouvoirs et obligations de ceux-ci

CONVENTION ENTRE ACTIONNAIRES La convention entre actionnaires est un contrat écrit, conclu entre tous les actionnaires d une entreprise incorporée et régissant les droits, pouvoirs et obligations de ceux-ci

https://pastel.diplomatie.gouv.fr/editorial/francais/familles/fiches/algeri... LES PENSIONS ALIMENTAIRES A L'ETRANGER

1 sur 5 09/06/2010 12:21 LES PENSIONS ALIMENTAIRES A L'ETRANGER ALGERIE Imprimer cette page Textes de référence : - Code de la famille du 9 juin 1984 1. Les formes de dissolution du mariage - La répudiation

1 sur 5 09/06/2010 12:21 LES PENSIONS ALIMENTAIRES A L'ETRANGER ALGERIE Imprimer cette page Textes de référence : - Code de la famille du 9 juin 1984 1. Les formes de dissolution du mariage - La répudiation

Safety Coach. Un projet pour l'accompagnement des jeunes dans les entreprises

Safety Coach Un projet pour l'accompagnement des jeunes dans les entreprises Contenu 1 Doyens et benjamins 3 2 Objectifs 3 3 Le déroulement 4 4 Le Fonds de l'expérience professionnelle 4 5 Contact 5 Safety

Safety Coach Un projet pour l'accompagnement des jeunes dans les entreprises Contenu 1 Doyens et benjamins 3 2 Objectifs 3 3 Le déroulement 4 4 Le Fonds de l'expérience professionnelle 4 5 Contact 5 Safety

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Les Cahiers du Conseil constitutionnel Cahier n 3

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes Strasbourg, 11.V.2000 Préambule Les Etats membres du Conseil de l'europe et les autres Etats Parties

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes Strasbourg, 11.V.2000 Préambule Les Etats membres du Conseil de l'europe et les autres Etats Parties

150 conseils pour payer moins d impôts

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

m a r i e l a m b e r t Illustrations d Anna Daffos 150 conseils pour payer moins d impôts, 2010, 2011 ISBN : 978-2-212-54880-8 Chapitre 3 Enfants : les pépites fiscales «Pourquoi est-ce qu en matière

PEL et CEL. Mots clés : Sommaire : PEL et CEL. 1. Caractéristiques et fonctionnement du PEL. 2. Gestion du PEL du CEL.

- 1 - PEL et CEL Mots clés : Plan Epargne Logement Compte Prêt PEL CEL Crédit Construction Acquisition Résidence Versement Prime Sommaire : 1. Caractéristiques et fonctionnement du PEL 1.1 Caractéristiques

- 1 - PEL et CEL Mots clés : Plan Epargne Logement Compte Prêt PEL CEL Crédit Construction Acquisition Résidence Versement Prime Sommaire : 1. Caractéristiques et fonctionnement du PEL 1.1 Caractéristiques

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Agence pour la création d entreprises

Ce document permet de décrire votre modèle économique en toute simplicité. La méthode présentée est celle développée dans l ouvrage : «Business Model Nouvelle Génération» d Alexander Osterwalder et Yves

Ce document permet de décrire votre modèle économique en toute simplicité. La méthode présentée est celle développée dans l ouvrage : «Business Model Nouvelle Génération» d Alexander Osterwalder et Yves

NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS»

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

SECRÉTARIAT GÉNÉRAL DIRECTION DES RESSOURCES HUMAINES SOUS DIRECTION DES POLITIQUES SOCIALES ET DES CONDITIONS DE TRAVAIL NOTICE D'INFORMATION RELATIVE AU CESU «AIDE A LA PARENTALITE 6-12 ANS» Objet :

Compte Epargne Temps (CET)

") Compte Epargne Temps (CET) Décret FP n 2002-634 du 29 avril 2002. Arrêté Ministère de la Justice du 18 Avril 2003. Note PJJ n 189 du 15 mars 2004 Circulaire FP n 2147 du 6 novembre 2007 Décret n 2009-1065

Compte Epargne Temps (CET) Décret FP n 2002-634 du 29 avril 2002. Arrêté Ministère de la Justice du 18 Avril 2003. Note PJJ n 189 du 15 mars 2004 Circulaire FP n 2147 du 6 novembre 2007 Décret n 2009-1065

Guide du démembrement

Guide du démembrement Inves&r dans l immobilier grâce au système du démembrement Les solu&ons actuellement à votre disposi&on sont mul&ples (placements boursiers, immobilier, ac&ons, livrets d épargne,

Guide du démembrement Inves&r dans l immobilier grâce au système du démembrement Les solu&ons actuellement à votre disposi&on sont mul&ples (placements boursiers, immobilier, ac&ons, livrets d épargne,

psychologique Quels enfants entrent dans le système scolaire européen?

L'environnement social et psychologique THIERRY QUERE Quels enfants entrent dans le système scolaire européen? Un enfant à l'école européenne est souvent un enfant qui vit à l'étranger, dans un autre pays

L'environnement social et psychologique THIERRY QUERE Quels enfants entrent dans le système scolaire européen? Un enfant à l'école européenne est souvent un enfant qui vit à l'étranger, dans un autre pays

L aide pour la constitution d une garantie locative

Version n : 1 Dernière actualisation : 30-10-2009 1) A quoi sert cette fiche? 2) Qu est-ce qu une garantie locative? 3) Est-il obligatoire de constituer une garantie locative? 4) La garantie locative appartient-elle

Version n : 1 Dernière actualisation : 30-10-2009 1) A quoi sert cette fiche? 2) Qu est-ce qu une garantie locative? 3) Est-il obligatoire de constituer une garantie locative? 4) La garantie locative appartient-elle

Cartographie de la demande et de l utilisation des services financiers par les populations à bas revenus

Cartographie de la demande et de l utilisation des services financiers par les populations à bas revenus Présentation à l industrie Sénégal 5 Juillet 03 Contextes et objectifs de l étude Contexte Une offre

Cartographie de la demande et de l utilisation des services financiers par les populations à bas revenus Présentation à l industrie Sénégal 5 Juillet 03 Contextes et objectifs de l étude Contexte Une offre

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------