NANTES (44) RESIDAFFAIRES **** LMP / LMNP

|

|

|

- Daniel Bonin

- il y a 8 ans

- Total affichages :

Transcription

1 NANTES (44) RESIDAFFAIRES **** LMP / LMNP IMOVELIS 29, boulevard de la Ferrage CANNES Tel: Fax: contact@imovelis.fr

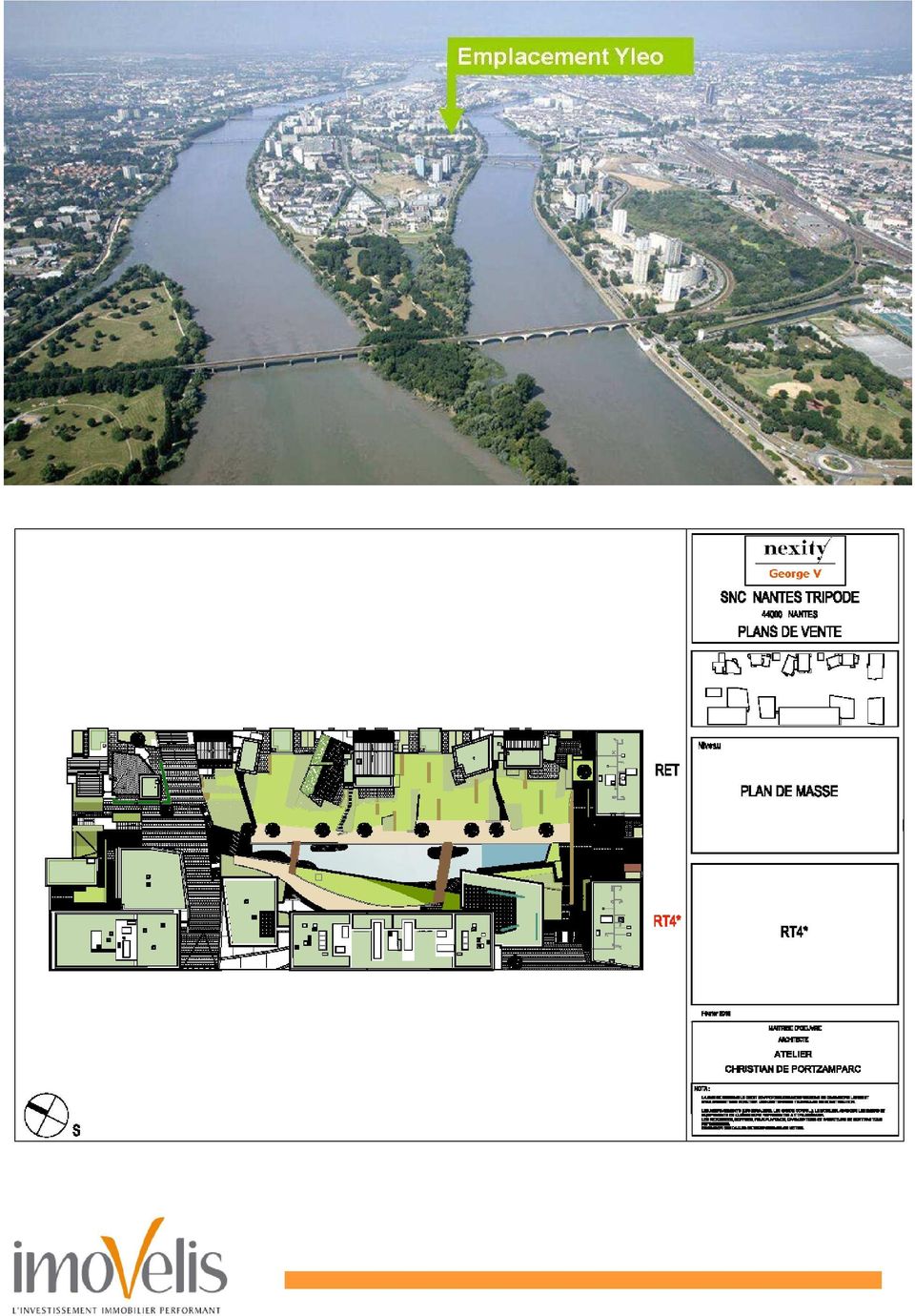

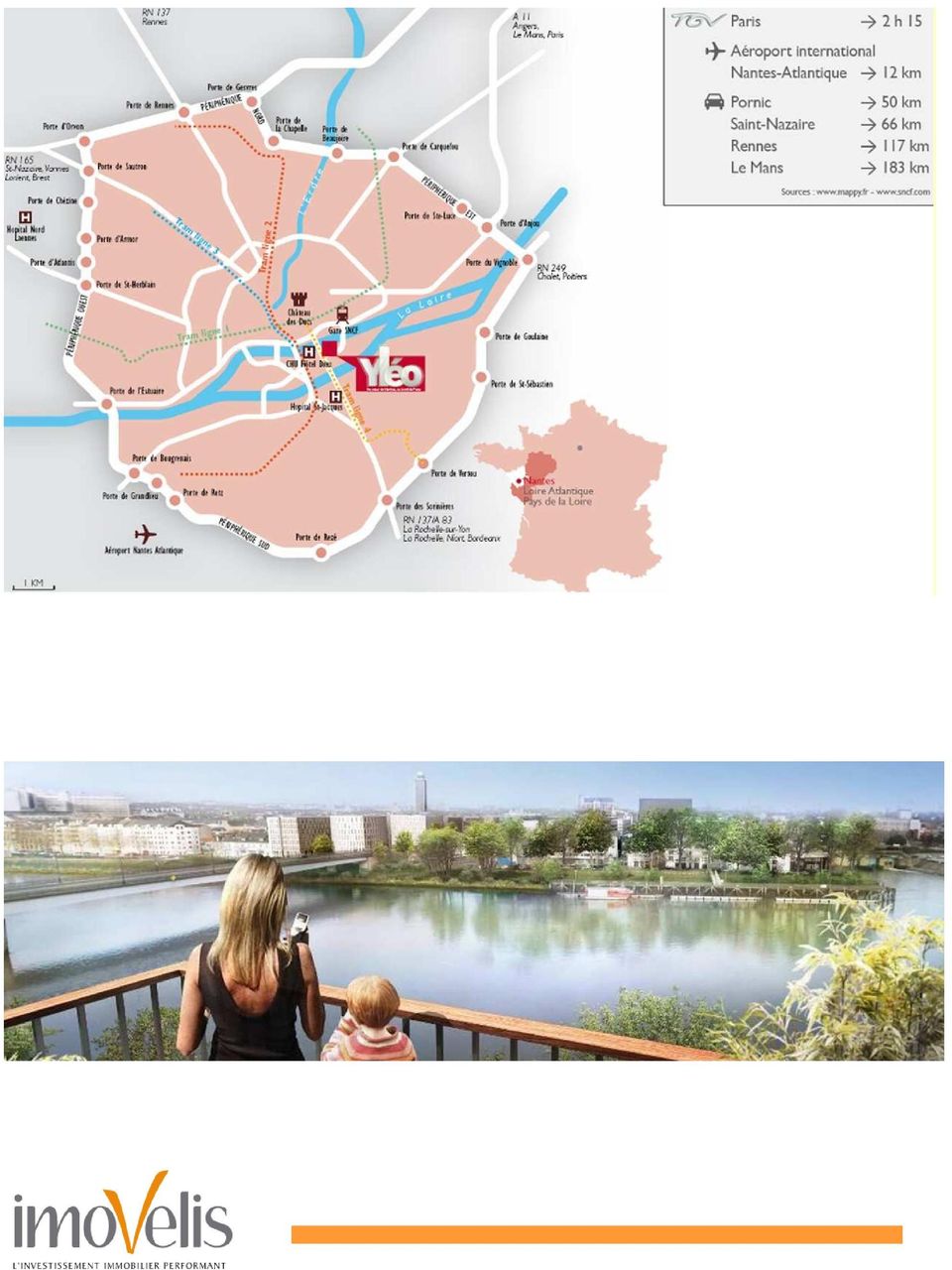

2 Résidence RESIDAFFAIRES **** DES SERVICES SUR MESURE POUR PROFESSIONNELS ET TOURISTES Capital du duché Indépendant de Bretagne, NANTES, ville de habitants, se regroupe autour de son château. C'est le point de départ idéal pour découvrir le département de Loire Atlantique, avec 133 kms de côtes et ses stations balnéaires renommées (La Baule, Pornichet, Pornic, Saint-Brévin, etc.). C'est aussi une ville internationale, destination privilégiée pour l'accueil de congrès, de rencontres professionnelles et d'évènements culturels. Au cœur de la ville, sur l'ile de Nantes, un des plus grands projets urbains de France a vu le jour : YLEO C'est ici que la résidence RESIDAFFAIRES**** sera construite. Constituée de 37 T1 de 24 m² en moyenne et de 14 T2 de 36 m² en moyenne, sur 8 niveaux, elle propose des appartements meublés et équipés avec soin, afin de répondre aux exigences d'une clientèle en déplacement professionnel ou touristique. Les services proposés sont : Vidéosurveillance avec trois caméras Salon Snacking Salle de conférence Espace jacuzzi et sauna Ce programme est un excellent investissement immobilier, éligible à l'option fiscale BOUVARD / CENSI, et un placement idéal pour un complément de retraite immédiat ou futur. Attention, le non respect des engagements de location entraine la perte du bénéfice des incitations fiscales La gestion est confiée à APPARTEA, filiale du Groupe TERRES BLEUES, qui vous propose un bail de 9 ans ferme renouvelable. La livraison est prévue pour le 4 trimestre 2012.

3 Un gestionnaire fiable APPARTEA

4 Le gestionnaire APPARTEA est une filiale du Groupe TERRES BLEUES, qui exploite plus de lits et commercialise 60 résidences et clubs de vacance, sous l'enseigne GOELIA.COM, en tant que spécialiste de locations de vacances en France. Le Groupe Terres Bleues (Société de Développement Touristique des Terres Bleues) a été fondé en 2001 par Patrick Labrune, qui en est le Président Directeur Général et le principal associé, aux côtés de la société financière de capital investissement Avenir Tourisme, elle même filiale d'oséo et de la Caisse des Dépôts et Consignations. Dans le cadre de son activité de Tour Opérateur, Goélia.com assure la représentation commerciale d'une quarantaine de résidences de vacances, exploitées sous d'autres enseignes, notamment Revalis Ever, Cap Sensoria, Coudalère Résidences, Résidélia etc. UN BAIL FERME DE 9 ANS RENOUVELABLE Un bail ferme de neuf ans renouvelable par tacite reconduction vous est proposé. Le loyer sera payé à terme échu en quatre échéances de même montant le premier mois de chaque trimestre civil.

5 La location Meublée Non Professionnelle Un placement immobilier Garanti dans le temps

6 Définition de l'activité : La Location Meublée Non Professionnelle (LMNP) relève pour l'impôt sur le revenu, du régime des Bénéfices Industriels et Commerciaux (BIC) non Professionnels, et non des revenus fonciers. Cette activité peut être exercée en nom propre (régime juridique unique pour l'acquisition de biens éligibles au nouveau dispositif LMNP), par une société de personnes soumise à l'ir ou par une société soumise à l'is. Bien qu'inscrit au Registre du Commerce, si les deux conditions relatives aux recettes (minimum de et montant supérieur aux revenus du foyer fiscal) ne sont pas cumulativement atteintes, alors l'activité de location meublée est considérée comme étant pratiquée à titre non professionnel. Nouveautés : La Loi de Finances rectificative pour 2009 prévoit l'institution d'une réduction d'impôt d'un montant de 25 % du prix de revient du logement jusqu'à la fin 2010, puis de 20 % jusqu'à la fin 2012, plafonnée à et répartie sur 9 ans. En contrepartie, l'amortissement disparait, sauf pour la fraction du prix de revient du bien excédant les Le propriétaire doit s'engager à louer le logement pendant au moins 9 années à l'exploitant de la résidence. Cette location doit prendre effet dans le mois qui suit l'achèvement des travaux ou de son acquisition. En cas de non respect de cette règle, ou de cession du logement avant les 9 années de location, la réduction d'impôt pratiquée ferait l'objet d'une reprise au titre de l'année de rupture de l'engagement. Remarque : Sont concernés par le bénéfice de cette réduction d'impôt : les établissements mentionnés au 6 ou 7 du I de l'article L du Code de l'action Sociale et des Familles, ou de l'ensemble des logements affectés à l'accueil familial salarié des personnes âgées ou handicapés, prévus par les articles L à L du même code, gérés par un groupement de coopération sociale ou médico-sociales

7 les résidences avec services pour étudiants les résidences de tourisme classées les établissements mentionnés au B des 1 et 2 de l'article L du Code de la Santé Publique les résidences pour personnes âgées ou handicapées ayant obtenu l'agrément "qualité" visé à l'article L du Code du travail Avantages fiscaux : déduction des frais d'acquisition amortissement du bien immobilier (hors terrain) et du mobilier, pour les biens non éligibles au nouveau dispositif LMNP, ou au delà de pour les biens éligibles report illimité dans le temps, des amortissements non déduits déduction des intérêts d'emprunt à 100 % récupération de la TVA sur l'acquisition déduction de toutes les charges relevant de l'activité Biens immobiliers entrant dans le cadre du LMNP : l'immobilier traditionnel neuf ou ancien les résidences avec services de type : Etablissements Hospitaliers pour Personnes Agées Dépendantes (EHPAD) Résidences Seniors Résidences Etudiantes Résidences de Tourisme Classées Résidences Hôtelières (Sauf pour le nouveau dispositif LMNP) Gestion des biens : gestion déléguée à un exploitant gestionnaire loyers garantis par bail commercial de 9 ans minimum renouvelable très peu de frais de gestion Avantages liés au statut : constitution d'un patrimoine immobilier compléments de revenus ou de retraite future, défiscalisés transmission successorale avantageuse revente hors plus-value à 15 ans montant d'investissement très accessible

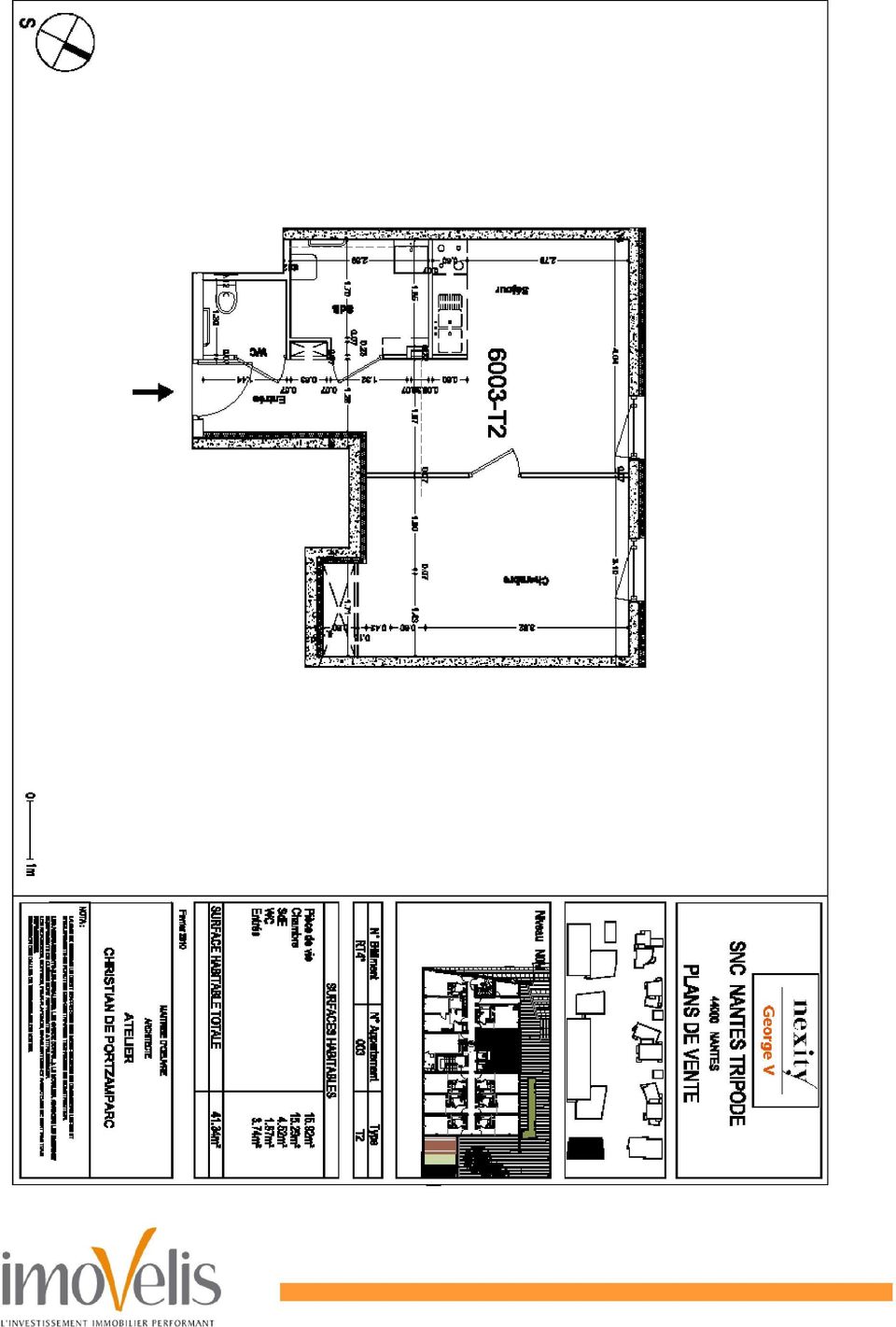

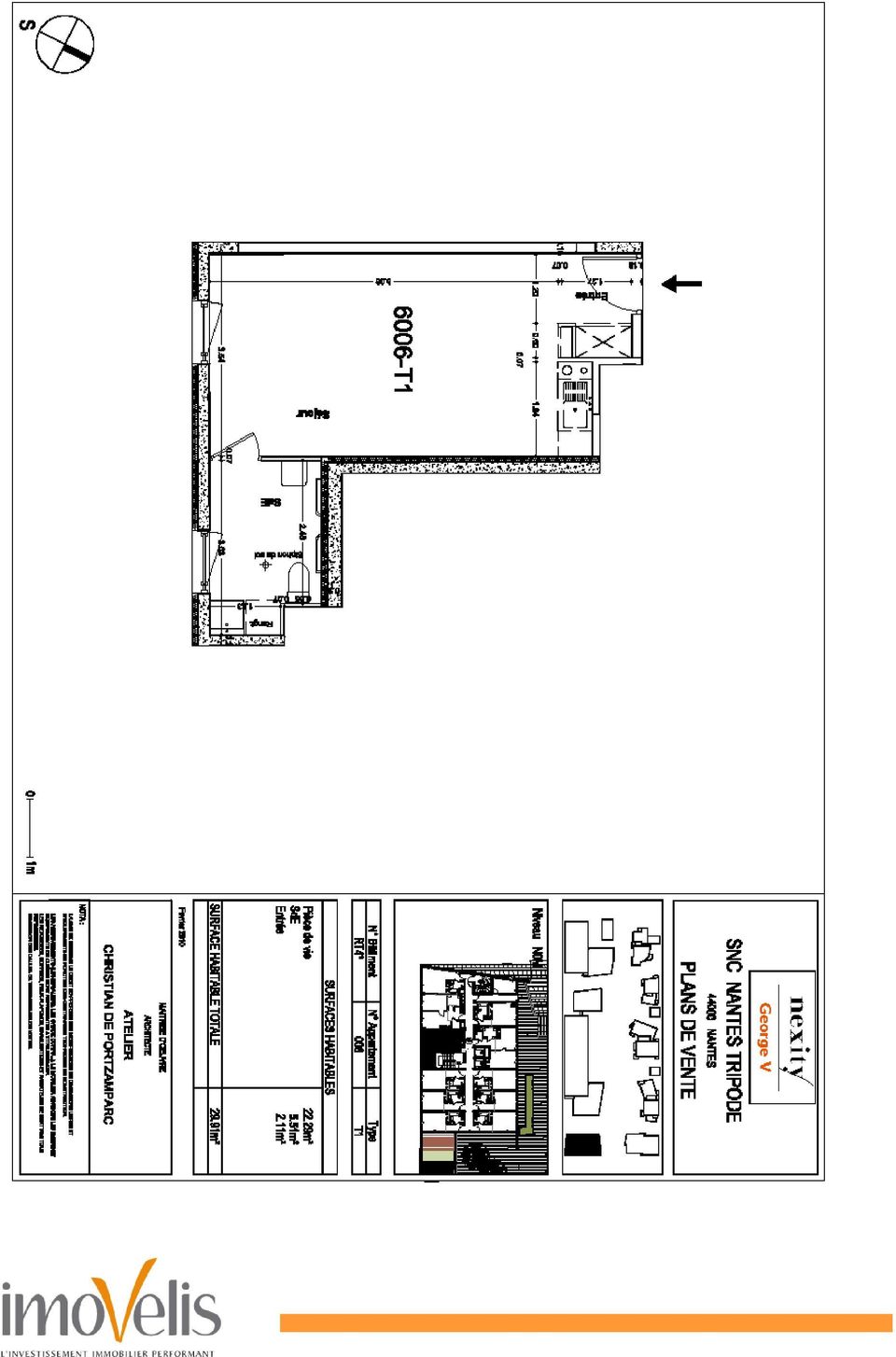

8 Résidence RESIDAFFAIRES **** Les plans

9

10

11

12

13

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

L investissement en EHPAD

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

DE ROBIEN RECENTRE. Loyers. Solde = EPARGNE nécessaire à l opération

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

DE ROBIEN RECENTRE Frais de gestion, charges de copropriété, assurance loyers impayés, taxe foncière Intérêts d emprunt Amortissement de Rob sur prix de vente actes en mains (6% x 7 ans 4% x 2 ans) Frais

COULANGES LES NEVERS (58) Résidence Les Portes du Chablis. Loi SCELLIER

Résidence Les Portes du Chablis. Loi SCELLIER") COULANGES LES NEVERS (58) Résidence Les Portes du Chablis Loi SCELLIER IMOVELIS 29, boulevard de la Ferrage 06400 CANNES Tel : 04 93 95 39 20 Fax : 04 93 95 39 29 www.imovelis.fr contact@imovelis.fr "Résidence

COULANGES LES NEVERS (58) Résidence Les Portes du Chablis Loi SCELLIER IMOVELIS 29, boulevard de la Ferrage 06400 CANNES Tel : 04 93 95 39 20 Fax : 04 93 95 39 29 www.imovelis.fr contact@imovelis.fr "Résidence

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Point sur la Loi Scellier BBC

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

Point sur la Loi Scellier BBC Loi Scellier BBC : Principe général Qu'est ce que la loi Scellier BBC? La loi Scellier BBC est apparue au cours de l'année 2009, lorsque les députés ont décidé de «verdir»

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

Assurer un complément de revenu dans un environnement fiscal hostile à l aide de l immobilier Animé par : Franck JOSELIN, rédacteur en chef adjoint - L AGEFI ACTIFS Intervenants : Jean-Louis LE BOULC H

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Chantal Zanga Martial JAYTENER. Allianz FinanceConseil Gestion Privée

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

Chantal Zanga Martial JAYTENER Allianz FinanceConseil Gestion Privée La défiscalisation Comment ne pas subir sa fiscalité? Comment choisir parmi toutes les offres de défiscalisation? Sommaire : les différentes

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

Avant-propos... 1. Partie 1 L état du marché et la défiscalisation immobilière. 1 L immobilier en 2008/2009... 7

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

CLIENT INVESTISSEUR SCPI. Achète des parts de SCPI. Les locataires payent des LOYERS à la SCPI. Distribution de revenus, valorisation du patrimoine

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Investir en SCPI Une SCPI ou Société Civile de Placement Immobilier est un produit d investissement collectif non coté investi en immobilier. L acquisition de parts de SCPI permet à l investisseur d effectuer

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

La Girandière. Mulhouse (68) Résidences avec services pour seniors

Résidences avec services pour seniors") La Girandière du PARC Mulhouse (68) Résidences avec services pour seniors L ART DE VIVRE AUX GIRANDIèRES À la Girandière du Parc, les résidents organisent leur vie comme ils le souhaitent. Les invités

La Girandière du PARC Mulhouse (68) Résidences avec services pour seniors L ART DE VIVRE AUX GIRANDIèRES À la Girandière du Parc, les résidents organisent leur vie comme ils le souhaitent. Les invités

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LES TERRASSES DES EMBIEZ Aujourd'hui

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

LES TERRASSES DES EMBIEZ Aujourd'hui SODEREV n'envisage pas, pour l'instant, de renégociation des baux pour notre résidence. Quelque soit le type de pack contracté! Et, bien que certains d'entre nous n'attendent

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

50 lots LMNP en EHPAD au Creusot (71) Gestion DOMIDEP (9ème gestionnaire d ehpad)

Gestion DOMIDEP (9ème gestionnaire d ehpad)") 50 lots LMNP en EHPAD au Creusot (71) Gestion DOMIDEP (9ème gestionnaire d ehpad) Le Revenu Pierre Introduction Bureaux : 17 rue Beffroy - 92200 Neuilly-sur-Seine T. +33 (0)1 46 41 90 10 - F. +33 (0)1

50 lots LMNP en EHPAD au Creusot (71) Gestion DOMIDEP (9ème gestionnaire d ehpad) Le Revenu Pierre Introduction Bureaux : 17 rue Beffroy - 92200 Neuilly-sur-Seine T. +33 (0)1 46 41 90 10 - F. +33 (0)1

LES CLÉS DE LA RÉUSSITE BIEN RÉUSSIR SES INVESTISSEMENTS IMMOBILIERS EN FONCTION DE SON ÂGE, DE SA SITUATION FAMILIALE ET FINANCIÈRE

LES CLÉS DE LA RÉUSSITE BIEN RÉUSSIR SES INVESTISSEMENTS IMMOBILIERS EN FONCTION DE SON ÂGE, DE SA SITUATION FAMILIALE ET FINANCIÈRE SOMMAIRE I PREMIERS INVESTISSEMENTS IMMOBILIERS : 20/40 ans Acheter

LES CLÉS DE LA RÉUSSITE BIEN RÉUSSIR SES INVESTISSEMENTS IMMOBILIERS EN FONCTION DE SON ÂGE, DE SA SITUATION FAMILIALE ET FINANCIÈRE SOMMAIRE I PREMIERS INVESTISSEMENTS IMMOBILIERS : 20/40 ans Acheter

QU EST-CE QU UN BON PLACEMENT IMMOBILIER?

QU EST-CE QU UN BON PLACEMENT IMMOBILIER? Conférence animée par Catherine Schmidiger, Rédactrice en chef du Particulier Immobilier, en présence de : Danielle François-Brazier, Directeur Général de Foncia

QU EST-CE QU UN BON PLACEMENT IMMOBILIER? Conférence animée par Catherine Schmidiger, Rédactrice en chef du Particulier Immobilier, en présence de : Danielle François-Brazier, Directeur Général de Foncia

Réduire ses impôts en 2013. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2013 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos Modalités d Intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

La location en meublé Un statut à la mode JACQUES DUHEM

La location en meublé Un statut à la mode JACQUES DUHEM La location en meublé PROPOS INTRODUCTIFS INVESTISSEMENTS IMMOBILIERS LOCATIFS FISCALITE IR FISCALITE IS REVENUS FONCIERS BIC MEUBLE BIC HOTELIER

La location en meublé Un statut à la mode JACQUES DUHEM La location en meublé PROPOS INTRODUCTIFS INVESTISSEMENTS IMMOBILIERS LOCATIFS FISCALITE IR FISCALITE IS REVENUS FONCIERS BIC MEUBLE BIC HOTELIER

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Guide Prêt Locatif Social (PLS)

") Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Investir dans un logement destiné à la location. Qu est-ceque c est? Le prêt locatif social (PLS) s adresse à tout investisseur qui achète un logement pour le louer. Le PLS est destiné à financer des appartements

Comment Faire pour Payer moins d'impôts en 2015

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

Comment Faire pour Payer moins d'impôts en 2015 Payer moins d'impôt en 2015? C'est possible, à condition d'agir dès maintenant : passé le 31 décembre, vous ne pourrez plus bénéficier des avantages fiscaux

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

L immobilier en centre ville

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

SCPI «Scellier BBC Intermédiaire*» L immobilier en centre ville Mise à jour - 31 janvier 2012 *Le dispositif fiscal «Scellier BBC Intermédiaire» offre au souscripteur une réduction d impôt en contrepartie

L immobilier en centre ville

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

La note d information de la SCPI URBAN PATRIMOINE 2 a reçu le visa de l AMF n 11-37 en date du 18/10/2011 ; elle peut être obtenue gratuitement auprès de la Société de Gestion par demande adressée à :

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

1 LES SCPI CHEZ SPIRICA Description et méthodes de valorisation MARS 2013 2 Sommaire Contexte et objectifs 3 Les Principales Caractéristiques des SCPI 4 Les SCPI dans un contrat Spirica 13 Exemple de calculs

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Investissez indirectement dans l immobi

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

SCPI PRIMO 1 Investissez indirectement dans l immobi PRIMO 1 a pour objectif de constituer un patrimoine immobilier résidentiel, permettant l accès aux avantages fiscaux du nouveau dispositif Scellier.

PRATIQUE ET POINTS DE VIGILANCE

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

LA DEFISCALISATION IMMOBILIERE

ESSEC Business School Mastère Spécialisé Techniques Financières - Gestion de Patrimoine - Mémoire LA DEFISCALISATION IMMOBILIERE Etudiants : Samuel DRUGEON Charles MOATI Karim SOYAH 1 Introduction La crise

ESSEC Business School Mastère Spécialisé Techniques Financières - Gestion de Patrimoine - Mémoire LA DEFISCALISATION IMMOBILIERE Etudiants : Samuel DRUGEON Charles MOATI Karim SOYAH 1 Introduction La crise

(Bâtiment Basse Consommation)

") PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

Résidence Bioparc LYON 8 è. Résidence hôtelière

Résidence Bioparc LYON 8 è Résidence hôtelière Lyon Lyon, pôle de compétitivité européen Rejoindre Lyon, c est choisir l une des métropoles européennes les plus attractives. De multiples entreprises aux

Résidence Bioparc LYON 8 è Résidence hôtelière Lyon Lyon, pôle de compétitivité européen Rejoindre Lyon, c est choisir l une des métropoles européennes les plus attractives. De multiples entreprises aux

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Les formulaires à remplir

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

BULLETIN OFFICIEL DES IMPÔTS 5 D-4-06 N 179 du 2 NOVEMBRE 2006 IMPOT SUR LE REVENU. REVENUS FONCIERS. DISPOSITIFS D'ENCOURAGEMENT À L'INVESTISSEMENT IMMOBILIER LOCATIF. DÉDUCTION AU TITRE DE L'AMORTISSEMENT.

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

La fiscalité des particuliers 2014-2015 SOMMAIRE GÉNÉRAL

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

La fiscalité des particuliers 2014-2015 La fiscalité des particuliers 2014-2015 Sommaire 1. Les nouveautés 2015 2. Principes d'imposition et généralités 3. Définir le périmètre du foyer fiscal 4. Déterminer

Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2014? Une étude du Crédit Foncier

Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2014? Une étude du Crédit Foncier SOMMAIRE PAGE 02 SYNTHÈSE PAGE 03 L INVESTISSEMENT LOCATIF DES MÉNAGES EN FRANCE

Quelles sont les motivations des Français qui font le choix de l investissement locatif en 2014? Une étude du Crédit Foncier SOMMAIRE PAGE 02 SYNTHÈSE PAGE 03 L INVESTISSEMENT LOCATIF DES MÉNAGES EN FRANCE

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

RÉSIDENCE AFFAIRES QUARTZ. RÉSIDENCE le. www.terresens.com

RÉSIDENCE AFFAIRES RÉSIDENCE le QUARTZ French Riviera www.terresens.com 2 la situation Paris : A6 Lyon - Marseille, A8 Cannes puis sortie 42 Cannes-centre / Le Cannet Lyon : A7 Marseille, A8 Cannes puis

RÉSIDENCE AFFAIRES RÉSIDENCE le QUARTZ French Riviera www.terresens.com 2 la situation Paris : A6 Lyon - Marseille, A8 Cannes puis sortie 42 Cannes-centre / Le Cannet Lyon : A7 Marseille, A8 Cannes puis

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

1) Sur les FIP et les FCPI

Sur les FIP et les FCPI") Bonjour, Dans le souci d apporter un complément d information aux réponses souvent brèves du «chat» (direct oblige!), nous avons répertorié et développé les différents thèmes sur lesquels vous nous avez

Bonjour, Dans le souci d apporter un complément d information aux réponses souvent brèves du «chat» (direct oblige!), nous avons répertorié et développé les différents thèmes sur lesquels vous nous avez

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Une nouvelle résidence à Strasbourg

Une nouvelle résidence à Strasbourg RSS «Les Allées des Brasseurs» Strasbourg (67) 1 Eco-quartier de la Brasserie Sur près de 3,7 Hectares 400 logements, commerces et services Développement durable et

Une nouvelle résidence à Strasbourg RSS «Les Allées des Brasseurs» Strasbourg (67) 1 Eco-quartier de la Brasserie Sur près de 3,7 Hectares 400 logements, commerces et services Développement durable et

LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

FR 52-09 LOI DE FINANCES POUR 2011 Loi du 15 décembre 2010 QUELQUES ASPECTS FISCAUX FISCALITÉ DES ENTREPRISES GROUPE DE SOCIÉTÉS : RÉGIME DES SOCIÉTÉS MÈRES ET FILIALES Suppression de la possibilité de

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

Transaction, location et copropriété immobilière

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE. LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél.

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : contact@lk-conseil.com Site : www.lk-conseil.com

PRÉSENTATION DU CABINET VOS OBJECTIFS NOTRE DÉMARCHE LK Conseil Immeuble Louis XIV - 7 Boulevard Louis XIV - 59000 LILLE - Tél. : 03 20 93 14 43 email : contact@lk-conseil.com Site : www.lk-conseil.com

PremeLY Habitat 3 BBC

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

PremeLY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» souscription ouverte jusqu au 20 décembre 2011 La clôture de la période de souscription pourra intervenir par anticipation

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

Les SCPI. François Longin 1 www.longin.fr

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

Programme ESSEC Gestion de patrimoine Séminaire i «L investissement t immobilier» Les SCPI François Longin 1 www.longin.fr Généralités sur les SCPI SCPI Borloo Plan Processus d investissement (sélection

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Les SCPI Fiscales URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

( Les SCPI Fiscales ) URBAN PREMIUM DEFICIT FONCIER: URBAN PIERRE MALRAUX: URBAN VALEUR SCELLIER RENOVE INTERMEDIAIRE: URBAN PATRIMOINE 2 INTRODUCTION Par leurs multiples avantages, les SCPI, tant fiscales

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Diversifier son patrimoine tout en réduisant ses impôts

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Diversifier son patrimoine tout en réduisant ses impôts 1 Diversifier son patrimoine. Problématiques liées au développement du patrimoine Minorer les risques Optimiser la fiscalité Développer son patrimoine

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi?

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi? Parce qu investir en Outre-Mer ne s improvise pas La convergence de 2 acteurs reconnus

Vous cherchez des solutions de défiscalisation attractives et efficaces? Tout en assurant fiabilité, sécurité et suivi? Parce qu investir en Outre-Mer ne s improvise pas La convergence de 2 acteurs reconnus

enri atisse Lille Métropole - Tourcoing Une exclusivité EHPAD par

enri atisse Lille Métropole - Tourcoing Une exclusivité EHPAD par La métropole Lilloise au cœur de l Europe Quelques chiffres 15ème métropole européenne avec 1,9 million d habitants, 1ère ville transfrontalière

enri atisse Lille Métropole - Tourcoing Une exclusivité EHPAD par La métropole Lilloise au cœur de l Europe Quelques chiffres 15ème métropole européenne avec 1,9 million d habitants, 1ère ville transfrontalière

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC»

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

Programme de la certification «Conseil en Investissement Immobilier Certifié CGPC» Le programme de cette épreuve est un sous-ensemble de l examen de certification CGPC/CFP. 1 / 6 BLOC 1 A-ENVIRONNEMENT

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

Note commune n 20/ 2014 R E S U M E

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L immobilier en centre ville

La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 12-25 en date du 20/11/2012. Elle peut être obtenue gratuitement auprès de la

La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 12-25 en date du 20/11/2012. Elle peut être obtenue gratuitement auprès de la

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

URBAN VITALIM SCPI «PINEL»

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

URBAN VITALIM La note d information prévue par le Code Monétaire et Financier a obtenu de l Autorité des Marchés Financiers le visa SCPI n 15-06 en date du 12/05/2015. Elle peut être obtenue gratuitement

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

Plan de l intervention

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par

Laurent Benoudiz Plan de l intervention Intérêt de la SCI Régime juridique et fiscal Choix comptables et conséquences fiscales Faut il tenir une comptabilité? Faut il ou non amortir l immeuble détenu par