Comment rendre des comptes après avoir reçu une subvention

|

|

|

- Ange Noël

- il y a 8 ans

- Total affichages :

Transcription

1 Comment rendre des comptes après avoir reçu une subvention Marie-Anne Falciola - Aldo Maffia OCTOBRE

2 Table des matières Exemple type de documents financiers à remettre avant/après octroi de subvention Rappel des obligations légales : niveau Suisse (CO et CC) niveau cantonal (LIAF) Définition de la comptabilité Bilan comptes - écritures comptables Actifs et passifs transitoires Salaires et charges sociales Compte "Avances" Liste de références et liens Internet 2

3 DEMANDE D'AIDE FINANCIERE L'Etat, la Ville et la Loterie Romande ont des procédures similaires, en outre : le formulaire de demande d'aide financière est identique ; les documents à remettre une fois l'exercice clôturé sont similaires. 3

4 DEMANDE D'AIDE FINANCIERE 4

5 DEMANDE D'AIDE FINANCIERE 5

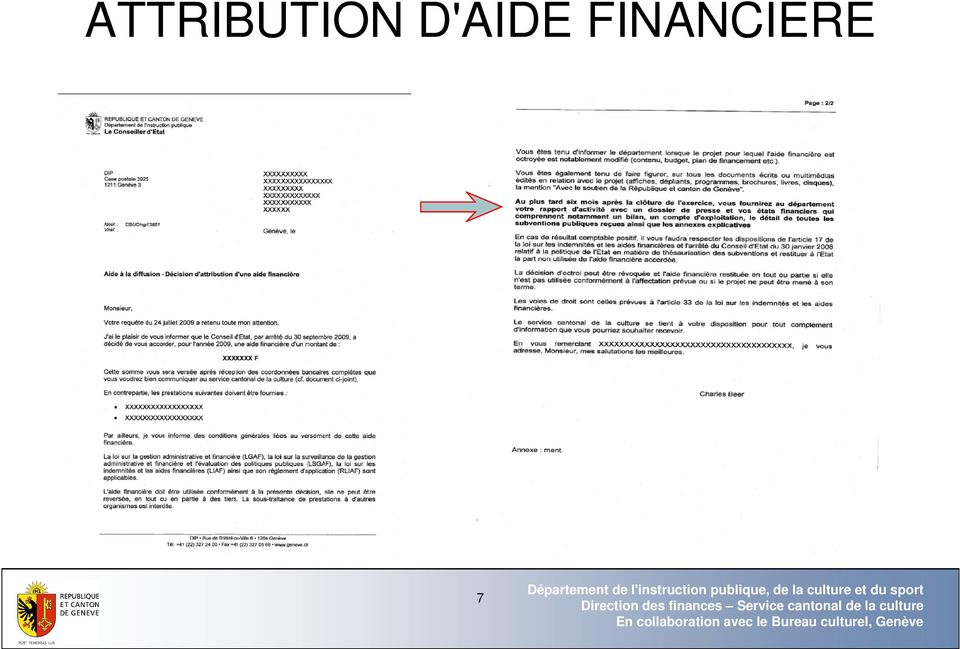

6 ATTRIBUTION D'AIDE FINANCIERE Les dossiers de demande sont soumis aux commissions respectives (théâtre, musique, danse, livre). La commission formule un préavis. Chaque attribution fait l'objet d'une lettre de décision signée par le conseiller d'etat en charge du DIP, ainsi que d'un arrêté du Conseil d'etat si nécessaire. 6

7 ATTRIBUTION D'AIDE FINANCIERE 7

8 ATTRIBUTION D'AIDE FINANCIERE Le bénéficiaire d'une aide financière doit remettre, au plus tard six mois après la clôture de son exercice : un rapport d'activité + dossier de presse Ses états financiers : Bilan Compte d'exploitation Le détail de toutes les subventions publiques Les annexes explicatives 8

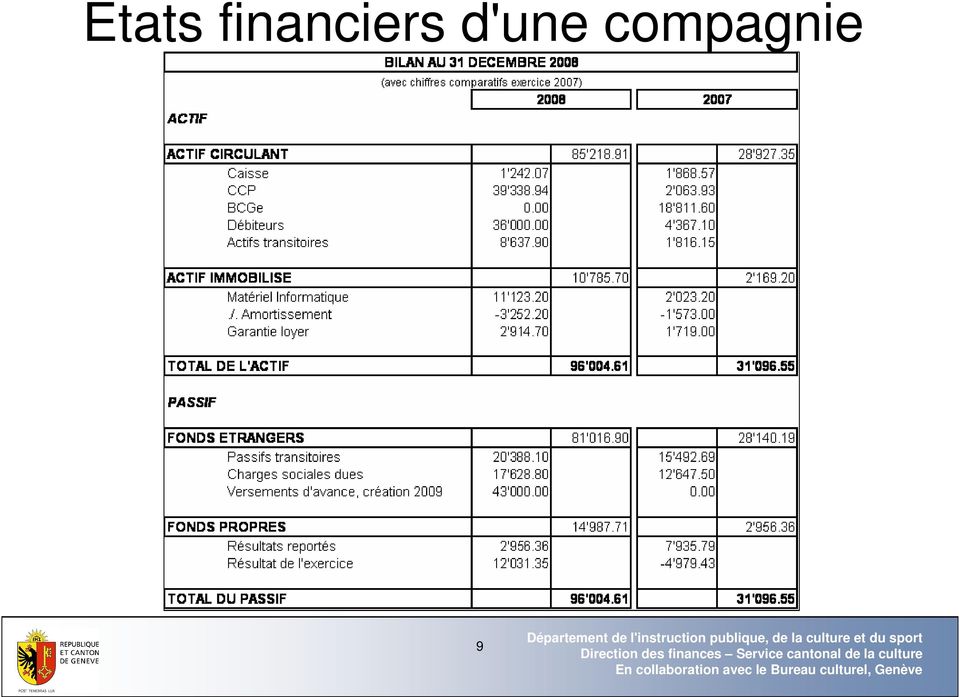

9 Etats financiers d'une compagnie 9

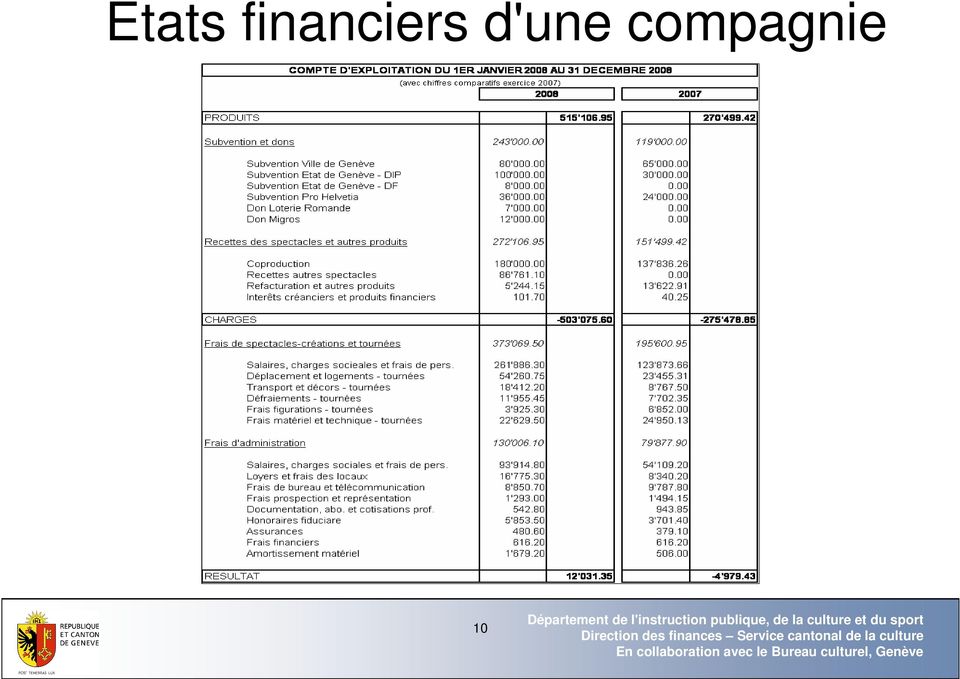

10 Etats financiers d'une compagnie 10

11 Rappel des obligations légales Au niveau suisse : Les Associations sont régies par les dispositions des articles 60 à 79 du code civile (CC). En matière de comptabilité, c'est l'art. 69a CC qui définit le cadre légal général : "La direction tient un livre des recettes et des dépenses ainsi que de la situation financière de l association. Si l association est tenue de s inscrire au registre du commerce, les dispositions du code des obligations relatives à la comptabilité commerciale sont applicables." 11

12 Rappel des obligations légales Que dit le code des obligations (CO) sur la comptabilité? Art. 957: Obligation de tenir et de conserver les livres comptables Art. 958 : Règles concernant le bilan; obligation de dresser un bilan, un inventaire et un compte d'exploitation Art. 959 : Principe de clarté et de sincérité Art. 960 : Principe d'évaluations (notamment en CHF) 12

13 Rappel des obligations légales Que dit le code des obligations (CO) sur la comptabilité? (suite) Art. 961: Signature du compte d'exploitation et du bilan Art. 962 : Durée de conservation des livres et pièces comptables 10 ans Art. 963 : Obligation de produire les livres, les pièces comptables et la correspondance 13

14 Rappel des obligations légales Les dispositions du droit cantonal lorsqu'une entité est subventionnée par l'etat de Genève : C'est la loi sur les indemnités et les aides financières (LIAF) qui s'applique Le règlement et les directives du Conseil d'etat précisent une série de dispositions prévues par la loi Il s'agit d'une loi entrée en vigueur le

15 Rappel des obligations légales LIAF - Définition La LIAF traite de deux catégories de subvention : les indemnités et les aides financières (AF) Sont des indemnités les prestations accordées afin d'assurer ou de promouvoir des tâches prescrites ou déléguées par le droit cantonal. Ex: Conservatoires de musique Sont des aides financières les prestations accordées afin d'assurer et de promouvoir la réalisation de tâches d'intérêt public que l'allocataire s'est librement décidé à assumer. Ex: Associations culturelles 15

16 Rappel des obligations légales LIAF Fondements de l'octroi de subvention Requête écrite préalable Nécessité d'une base légale Selon un cadre défini (contrat de droit public ou décision) 16

17 Rappel des obligations légales LIAF Forme et contenu de la requête Demande écrite, motivée et accompagnée de pièces justificatives suivantes: Derniers comptes révisés et budget pour la période Détail des indemnités ou aides financières reçues Mise à disposition organigramme, système salarial et conditions de travail Tout autre document utile. Ex : le projet artistique, le programme des activités etc. 17

18 Rappel des obligations légales LIAF Base légale et cadre d'octroi Aides financières(af) Les AF d'un montant > à 200'000 francs une loi (votée par le Grand Conseil) un contrat de droit public ou une décision Les subventions d'un montant < ou = à 200'000 francs un arrêté du Conseil d'etat pour les montants > à 20'000 francs un contrat de droit public ou une décision 18

19 Rappel des obligations légales LIAF Contenu minimum du contrat de droit public et de la décision Le cadre d'octroi doit préciser les éléments suivants : Base légale (ensemble des lois applicables) But et objectifs visés Bénéficiaire, catégorie Durée et montant de la subvention Prestations offertes par le bénéficiaire et conditions des modifications éventuelles de celles-ci Obligations contractuelles, conditions et charges, indicateurs de performance Nombre et échéance des versements Début d'exécution, conditions de révocation ou de résiliation et voies de droit. 19

20 Rappel des obligations légales LIAF Règles d'utilisation de la subvention Interdiction de redistribuer (principe du bénéficiaire direct) Interdiction de thésauriser (principe de la restitution des montants non dépensés) Principe du suivi 20

Principe du")

21 Rappel des obligations légales LIAF Contrôle de l'utilisation de la subvention Contrôle de l'accomplissement des tâches par le département au moyen - d'indicateurs et de tableau de bord actualisés périodiquement - vérification (annuelle ou à terme) de la réalisation des objectifs En tout temps: échanges d'informations sur l'utilisation de la subvention 21

22 Rappel des obligations légales LIAF Directive sur la présentation et la révision des états financiers des entités subventionnées Exigences différenciées pour la révision des états financiers : Subventions > 1'000'000 F : Contrôle ordinaire par l'organe de révision et obligation d'appliquer les normes comptables SWISS GAAP RPC Subventions entre 200'000 et 1'000'000 F : Contrôle restreint par l'organe de révision et obligation d'appliquer les normes comptables SWISS GAAP RPC 22

23 Rappel des obligations légales LIAF Directive sur la présentation et la révision des états financiers des entités subventionnées (suite) Subventions entre 50'000 F et 200'000 F : Contrôle restreint par l'organe de révision et recommandation de s'inspirer sur les normes comptables SWISS GAAP RPC RPC, mais au minimum respect du contenu de la directive cantonale partie II. Subventions < 50'000 F : Possibilité de recourir à des vérificateurs de comptes selon statut juridique de l'entité et recommandation de s'inspirer sur les normes comptables SWISS GAAP RPC RPC, mais au minimum respect du contenu de la directive cantonale partie II. 23

24 Rappel des obligations légales Informations accessibles sur internet: Législation cantonale : Législation fédérale : Service cantonal de la culture (Directives disponible en ligne): Normes comptables SWISS GAAP RPC : 24

25 Définition de la comptabilité La comptabilité est un système d'informations qui fournit des données sur l'activité financière de l'entreprise. Elle permet l'enregistrement de toutes les opérations financières et l'établissement des comptes annuels (états financiers). 25

26 Le bilan Les notions fondamentales Déterminer la situation d'une compagnie à un moment donné Indispensable de dresser la série des inventaires Liquidités (caisse, poste, banque) Biens corporels (mobilier, accessoires, ) Montants dus par des tiers (créances) Montants dus à des tiers (dettes) 26

27 Le bilan (suite) Le bilan doit toujours être équilibré à l'actif et au passif 27

28 Exemple d'un bilan ACTIF Le bilan (suite) Actifs circulants Liquidités Créances Stocks Comptes transitoires Actifs Immobilisés Immob. corporel/incorporel -Mobilier -Véhicules Bilan au Fonds étrangers à court terme Dettes fournisseurs Autres dettes Comptes transitoires Fonds étrangers à long terme Dette hypothécaire Fonds affectés Fonds propres Capital Réserves /bénéfices cumulés Résultat net de l'année PASSIF 28

29 Le bilan (suite) Capital (fonds propres) / découvert actif Bilan passif actif Bilan passif Capital (fonds propres) Découvert 29

30 Les comptes Les notions fondamentales Le suivi de l'activité de la compagnie s'effectue à l'aide des comptes. Le compte est un tableau à deux colonnes. Débit Nom du compte Crédit Exemple de compte en "T" 30

31 Les comptes Il y a différents types de comptes Les comptes de bilan: comptes d'actif et de passif Les comptes de gestion: comptes de charges et de produits Le compte d'exploitation (ou de résultat) Le plan comptable est la liste des comptes numérotés. Il permet une classification claire et systématique des comptes. 31

32 Les comptes (suite) Les comptes de bilan : en début d'exercice, on ouvre un compte pour chaque poste du bilan. + Caisse - Sàn Autres dettes + Actif Bilan au Passif Sàn + Poste - Sàn Caisse Poste Autres dettes Capital Mobilier - Sàn Mobilier Capital Sàn Sàn Solde à nouveau 32

33 Les comptes (suite) Fonctionnement des comptes de bilan 33

34 Les écritures comptables Les notions fondamentales Toute écriture est double (écrite au débit d'un compte et au crédit d'un autre). + Mobilier - + Caisse Pour l'achat d'un bien mobilier, nous avons débité le compte «mobilier»et crédité le compte «caisse» 34

35 Les comptes (suite) Les comptes de gestion - pour enregistrer les opérations qui modifient la fortune de l'entreprise - Comptes de charges : enregistrent une diminution de la fortune - Comptes de produits : enregistrent une augmentation de la fortune 35

36 Les comptes (suite) Fonctionnement des comptes de charges les charges s inscrivent au débit loyer + Caisse Pour le paiement du loyer, nous avons débité le compte «loyer» et crédité le compte «caisse» 36

37 Les comptes (suite) Fonctionnement des comptes de produits Les produits s inscrivent au crédit + Caisse - Subventions Pour l enregistrement d une subvention de l Etat de Genève, nous avons débité le compte «caisse» et crédité le compte «subventions» 37

38 Les comptes (suite) En fin d'année, les soldes de l ensemble des comptes de charges et de produits sont virés dans le compte d exploitation. 38

39 Les comptes (suite) Le compte d'exploitation (compte de résultat ou de pertes et profits) Le profit est viré au passif du bilan Charges Revenus Salaires 3000 Subventions Charges d'exploitation 5000 Amortissements 9000 Bénéfice 8000 Compte de Résultat Autres produits

40 Les écritures comptables (suite) Le journal 40

41 Les écritures comptables (suite) Attention à la notion de temporalité Si une charge ou un produit concerne l année suivante ou concerne l'année en cours mais n'a pas été enregistrée : écriture corrective à passer 41

42 Actifs et passifs transitoires Les notions fondamentales Il y a 4 comptes de transitoires: Produits à recevoir Charges payées d'avance Actifs transitoires Produits reçus d'avance Charges à payer Passifs transitoires 42

43 Actifs et passifs transitoires (suite) Ces comptes permettent de comptabiliser certaines transactions durant le bon exercice comptable. Par exemple lorsqu'une compagnie paie en décembre son loyer de janvier de l'année suivante, il convient de passer l'écriture puis au moment de la clôture, de passer une écriture corrective (ou transitoire). 43

44 Actifs et passifs transitoires (suite) Les transitoires ont toujours en contrepartie un compte de charges ou de produits Exemple: Paiement pour l'année suivante Charges payées d'avance - Loyer Au 31.12, on passe une écriture pour corriger celle du

45 Salaires et charges sociales Les notions fondamentales Le salaire est enregistré dans un compte de charges. Les charges sociales sont enregistrées au débit du compte «charges sociales». 45

46 Salaires et charges sociales (suite) Il y a des retenues obligatoires sur les salaires: AVS (Assurance vieillesse et survivants) AI (Assurance invalidité) APG ( Allocation pour perte de gain) AC (Assurance chômage) AMat (Assurance maternité) LPP (Loi sur la prévoyance professionnelle 2 ème pilier) LAA (Loi sur l'assurance accident) 46

47 Salaires et charges sociales (suite) Fondation de prévoyance Arte & Comoedia : Caisse cantonale genevoise de compensation : Office fédéral des assurances sociales : i Le taux d'allocations familiales passera à 1.7% en 2012 Source: 47

48 Salaires et charges sociales (suite) i Salaire de minime importance Les salaires inférieurs à CHF 2'300.- par année ne sont soumis à cotisation qu'à la demande du salarié. En revanche, dans le milieu artistique, les rémunérations versées aux artistes (acteurs, musiciens, danseurs, metteurs en scène, etc.) sont dans tous les cas soumises à cotisations dès le premier franc. 48

49 Le compte "Avances" Les notions fondamentales Le compte "Avances" permet d'enregistrer les avances faites à un membre du personnel. Dans une compagnie, si le directeur retire de l'argent dans la caisse, cela donne lieu à une écriture comptable. Le directeur devient débiteur. Inversement, si le directeur avance de l'argent, il devient créancier. 49

50 Le compte "Avances" (suite) Illustrations + Caisse - + Bilan - Débiteur + Avance SPB 50

51 Références liens Internet TQG Schumacher, Donzé Vivre l'entreprise Jordan Comptabilité financière Carlen, Gianini, Riniker Normes RPC : 51

2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B)

") TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

TQG RÉCAPITULATION 2 ÈME ANNÉE (VALABLE EN PARTIE POUR LES AUTRES PROFILS E ET B) 1. Les changes : le journal 1.1. Cas particulier : les marchandises Le cas particuliers relatif aux marchandises n'apparaît

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

LA RÉGULARISATION DES CHARGES EN FIN D EXERCICE À la fin de l'exercice financier, il faut examiner tous les comptes de la balance de vérification afin de déterminer lesquels nécessitent un ajustement.

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Contributions. Edition 2007

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Caisse de pensions SHP

Règlement sur les liquidations partielles Approbation par le Conseil de fondation: 23 juin 2009 Mise en vigueur au: 1 er janvier 2009 Table des matières But Art 1 2 Conditions pour une liquidation partielle

Règlement sur les liquidations partielles Approbation par le Conseil de fondation: 23 juin 2009 Mise en vigueur au: 1 er janvier 2009 Table des matières But Art 1 2 Conditions pour une liquidation partielle

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

Règlement concernant la liquidation partielle des caisses de prévoyance de la Fondation collective Trigona pour la prévoyance professionnelle Édition de décembre 2009 Votre sécurité nous tient à cœur.

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Assurance-maternité et adoption dans le canton de Genève

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Corrigé à l usage exclusif des experts

Examen de fin d apprentissage ECONOMIE ET SOCIÉTÉ 1 Employé de commerce, formation de base / Examen centralisé Série 2, 2013 Corrigé à l usage exclusif des experts Durée de l épreuve : Moyens auxiliaires

Examen de fin d apprentissage ECONOMIE ET SOCIÉTÉ 1 Employé de commerce, formation de base / Examen centralisé Série 2, 2013 Corrigé à l usage exclusif des experts Durée de l épreuve : Moyens auxiliaires

CONSERVATION DES DOCUMENTS :

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

CONSERVATION DES DOCUMENTS : Cette brochure réalisée par Dominique MATHELIE GUINLET, COJC Bordeaux. Edition Septembre 2014 Le réseau JURIS DEFI c est : Des professionnels du droit à votre écoute : Avocats

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Convention de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

(à usage interne, laisser en blanc s.v.p.) N de compte prévoyance Original pour la Fondation Convention de prévoyance Conformément à l art. 82 LPP, le/la titulaire convient avec la Fondation de prévoyance

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

VI. travail et assurances sociales

VI. travail et assurances sociales A quelles règles êtes-vous soumis en tant qu employeur Ce chapitre vous fournit des indications sur les charges sociales obligatoires et sur certains aspects importants

VI. travail et assurances sociales A quelles règles êtes-vous soumis en tant qu employeur Ce chapitre vous fournit des indications sur les charges sociales obligatoires et sur certains aspects importants

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Création de son entreprise en Suisse

Département Office Création de son entreprise en Suisse Patrick Schefer Délégué à la Promotion économique Service de la Promotion économique de Genève Mercredi 19 mars 2014 19.03.2014 - Page 1 Programme

Département Office Création de son entreprise en Suisse Patrick Schefer Délégué à la Promotion économique Service de la Promotion économique de Genève Mercredi 19 mars 2014 19.03.2014 - Page 1 Programme

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135)

") Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135) J 4 06 du 19 mai 2005 Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Chapitre I Buts et champ

Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135) J 4 06 du 19 mai 2005 Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Chapitre I Buts et champ

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Glossaire Les principaux termes techniques et leur signification

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

Caisse de pension du Credit Suisse Group (Suisse) Glossaire Les principaux termes techniques et leur signification Action Titre matérialisant une part dans le capital social d une entreprise (société anonyme).

1. Nom de famille Indiquer aussi le nom de jeune fille pour les femmes mariées, veuves, divorcées ou séparées

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

Caisse (de pension) autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).

autonome Caisse autogérée (institution possédant sa propre organisation et sa propre administration).") Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

Glossaire Âge LPP L année civile moins l année de naissance donne l âge LPP. Autorité de surveillance L autorité de surveillance est prévue par la LPP. Il doit s agir d une instance cantonale centrale

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Manuel pratique. pour la présentation de la comptabilité. des associations membres de la FGC

Manuel pratique pour la présentation de la comptabilité des associations membres de la FGC Version 2, du 30 juin 2011 Nous remercions le lecteur de bien vouloir faire part de ses remarques pour l amélioration

Manuel pratique pour la présentation de la comptabilité des associations membres de la FGC Version 2, du 30 juin 2011 Nous remercions le lecteur de bien vouloir faire part de ses remarques pour l amélioration

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

BUREAUX D ARCHITECTES

REPUBLIQUE ET CANTON DE GENEVE Département de la solidarité et de l'emploi Office cantonal de l'inspection et des relations du travail Document REFLÉTANT LES CONDITIONS DE TRAVAIL ET PRESTATIONS SOCIALES

REPUBLIQUE ET CANTON DE GENEVE Département de la solidarité et de l'emploi Office cantonal de l'inspection et des relations du travail Document REFLÉTANT LES CONDITIONS DE TRAVAIL ET PRESTATIONS SOCIALES

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

OUI NON OUI NON. Célibataire Séparé-e de fait Célibataire Séparé-e de fait. Marié-e Séparé-e judiciairement Marié-e Séparé-e judiciairement

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Date de réception (timbre) SERVICE SOCIAL LAUSANNE DEMANDE DU REVENU D INSERTION (RI) V11 N de dossier 1. INFORMATIONS GÉNÉRALES Requérant-e Conjoint-e / Concubin-e / Partenaire Nom-s Prénom-s Sexe (M/F)

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

CHAPITRE 6. Les comptes courants

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

CHAPITRE 6 Les comptes courants Le compte courant est un compte ouvert dans une banque dont toues les sommes du débit et du crédit sont productives d intérêt Terminologie Compte courant débiteur on parle

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

Introduction. Nous vous remercions d'avoir porté votre attention sur le nouveau service e-salairefer.

Introduction Nous vous remercions d'avoir porté votre attention sur le nouveau service e-salairefer. Ce nouvel outil de gestion des salaires via Internet s'inscrit dans la volonté de mettre à votre disposition

Introduction Nous vous remercions d'avoir porté votre attention sur le nouveau service e-salairefer. Ce nouvel outil de gestion des salaires via Internet s'inscrit dans la volonté de mettre à votre disposition

Note Au 31.12.2011 Au 31.12.2010

APRES-GE - Chambre de l'économie sociale et solidaire Bilan Pour l'exercice clos au 31 décembre 2011 (avec indications comparatives relatives à l'exercice précédent) Actifs Note Au 31.12.2011 Au 31.12.2010

APRES-GE - Chambre de l'économie sociale et solidaire Bilan Pour l'exercice clos au 31 décembre 2011 (avec indications comparatives relatives à l'exercice précédent) Actifs Note Au 31.12.2011 Au 31.12.2010

EXAMEN D ADMISSION EN MP2 (MP POST CFC)

") Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Le SPC. un service de l'administration cantonale (DEAS) sa mission réside dans l'exécution d'une action administrative et financière

sa mission réside dans l'exécution d'une action administrative et financière") Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Décret sur les traitements du personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

Décret sur les traitements du personnel de l'etat du 7 novembre 0 (première lecture) Le Parlement de la République et Canton du Jura, vu l'article 44 de la loi du septembre 00 sur le personnel de l'etat

Sage Start Saisie des collaborateurs Instructions. A partir de la version 2015 09.10.2014

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

Sage Start Saisie des collaborateurs Instructions A partir de la version 2015 09.10.2014 Table des matières Table des matières 2 1.0 Base du personnel 3 2.0 Informations relatives aux personnes («données

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

Instruction n 99-05 du 17 Octobre 1999 relative à la tenue de la comptabilité des titres par les intermédiaires en opérations de bourse

Instruction n 99-05 du 17 Octobre 1999 relative à la tenue de la comptabilité des titres par les intermédiaires en opérations de bourse Article 1er: La présente instruction a pour objet de fixer les modalités

Instruction n 99-05 du 17 Octobre 1999 relative à la tenue de la comptabilité des titres par les intermédiaires en opérations de bourse Article 1er: La présente instruction a pour objet de fixer les modalités

Salaires AVS et Suva. Valable dès le 1.1.2011. Publié en collaboration avec l Office fédéral des assurances sociales

Salaires AVS et Suva Valable dès le 1.1.2011 Publié en collaboration avec l Office fédéral des assurances sociales Les présentes directives facilitent la déclaration des salaires à l AVS et à la Suva ainsi

Salaires AVS et Suva Valable dès le 1.1.2011 Publié en collaboration avec l Office fédéral des assurances sociales Les présentes directives facilitent la déclaration des salaires à l AVS et à la Suva ainsi

STATUTS VERSION 2014. Elle est constituée en date du 29 septembre 2009. La liste des membres fondateurs est annexée aux présents statuts.

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

STATUTS VERSION 2014 I. DISPOSITIONS GENERALES Article 1 L Association des Commerçants de Collonge-Bellerive et Vésenaz (ci-après l'association) est une association de droit suisse au sens des articles

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

CLUB SOCIAL DE LA SOCIÉTÉ DE L'ASSURANCE AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012

INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS 31 AOÛT 2012") AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. RAPPORT DE MISSION D'EXAMEN ET ÉTATS FINANCIERS AUTOMOBILE DU QUÉBEC (C.S.S.A.A.Q.) INC. ÉTATS FINANCIERS TABLE DES MATIÈRES Rapport de mission d'examen 3 Résultats

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Les engagements et revenus y afférents dans les établissements bancaires

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

NC 24 Les engagements et revenus y afférents dans les établissements bancaires Objectif 01. Les prêts et avances et les engagements de financement ou de garantie constituent généralement un segment important

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre)

") Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Département des institutions et de la sécurité. Service des communes et du logement

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

Département des institutions et de la sécurité Service des communes et du logement Division finances communales Commune de FERREYRES Résumé des comptes Année 2014 Cette formule doit parvenir au Département,

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

LES ASSURANCES SOCIALES

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

No au 31.12.2006 au 31.12.2007 comptes Fr. Fr.

BILAN No au 31.12.2006 au 31.12.2007 comptes Fr. Fr. ACTIFS 1000 CAISSE 3'487.60 2'853.70 1010 POSTE 294'296.85 181'215.14 1030 DEBITEURS ELEVES 225'476.45 205'286.53 1031 AUTRES DEBITEURS 50'760.95 56'632.75

BILAN No au 31.12.2006 au 31.12.2007 comptes Fr. Fr. ACTIFS 1000 CAISSE 3'487.60 2'853.70 1010 POSTE 294'296.85 181'215.14 1030 DEBITEURS ELEVES 225'476.45 205'286.53 1031 AUTRES DEBITEURS 50'760.95 56'632.75

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

SUISSE. Les dépenses sociales sont exprimées en millions de francs suisses (CHF).

.") SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Swiss Life SA, Zurich. Conditions générales applicables aux assurances vie collectives. (Swiss Life) (valable à partir du 1er janvier 2007)

(valable à partir du 1er janvier 2007)") Swiss Life SA, General-Guisan-Quai 40, Case postale, 8022 Zurich Swiss Life SA, Zurich (Swiss Life) Conditions générales applicables aux assurances vie collectives (valable à partir du 1er janvier 2007)

Swiss Life SA, General-Guisan-Quai 40, Case postale, 8022 Zurich Swiss Life SA, Zurich (Swiss Life) Conditions générales applicables aux assurances vie collectives (valable à partir du 1er janvier 2007)

Affiliation comme personne sans activité lucrative

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

Caisse de compensation PROMEA Ifangstrasse 8, case postale, 8952 Schlieren Tél. 044 738 53 53, 044 738 53 73 info@promea.ch, www.promea.ch Obligation de cotiser à l'avs Affiliation comme personne sans

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

Consulting Service sàrl. Future. Conseil et formation en assurances sociales. Assurances Sociales. 22 mai 2015

Le contenu q Modifications depuis 2012 q Les projets de révision q Un cas pratique pour le congé maternité q Sites Internet utiles Version 2015 / François Wagner 2 Assurances sociales Assurances sociales

Le contenu q Modifications depuis 2012 q Les projets de révision q Un cas pratique pour le congé maternité q Sites Internet utiles Version 2015 / François Wagner 2 Assurances sociales Assurances sociales

Guide pratique genevois. Guide sur les successions

Guide pratique genevois Guide sur les successions Edition janvier 2011 Sommaire Sommaire Préambule 3 Compétence de la Justice de paix 4 Qui sont les héritiers? 5 Comment s acquiert la successions? 6 Quels

Guide pratique genevois Guide sur les successions Edition janvier 2011 Sommaire Sommaire Préambule 3 Compétence de la Justice de paix 4 Qui sont les héritiers? 5 Comment s acquiert la successions? 6 Quels

Nouvelles exigences en matière de présentation des comptes et de révision

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

www.pwc.ch Nouvelles exigences en matière de présentation des comptes et de révision Aperçu des modifications du Code des obligations suisse Décembre 2011 Un document PwC destiné aux responsables de la

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MM les Agents Comptables Date : des Caisses Générales de Sécurité Sociale 16/11/93 des départements

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Affiliation comme personne sans activité lucrative

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous