N 3 : DEVIS ET FACTURES

|

|

|

- Lucienne Colette Chassé

- il y a 8 ans

- Total affichages :

Transcription

1 N 3 : DEVIS ET FACTURES

2 OBLIGATION D ETABLIR UNE FACTURE pour chaque vente : - A un professionnel, c est obligatoire -A un particulier, obligatoire sur demande du client - Obligatoire sur les acomptes -Conférer article 289 extrait du Code Général des impôts et du livre des Procédures Fiscales

3 OBLIGATIONS : -Obligation d établir les factures en double exemplaire - Obligation de conserver pendant 10 ans la facture

4 ATTENTION : Tout document ou message qui modifie la facture initiale, émise en application de cet article ou de l article 289 bis, et qui fait référence à la facture initiale de façon spécifique et non équivoque est assimilé à une facture. Conclusion: si modification, faire un avoir annulant la 1ère facture et faire une dernière facture rectifiée.

5 Toutes les opérations de plus de 75 doivent obligatoirement être individualisées et détaillées dans l agenda de caisse, avec mention du produit vendu et de son prix. FACTURE A UN PARTICULIER: Dans le commerce de détail, le mode de justification des ventes dépend à la fois du montant de la vente ( plus ou moins 75 ) et du mode de paiement.

et du mode de")

6 MENTIONS OBLIGATOIRES Doivent figurer sur tous les documents des entreprises ( lettres, factures, publicités ): - La dénomination de la société et l adresse de son siège social - La mention «Société à responsabilité limitée» ou les initiales SARL le cas échéant - Le montant de son capital social si société - Le numéro SIREN de la société suivi de la mention RCS et du nom de la ville au RCS de laquelle elle est immatriculée.

7 POUR TOUS LES AUTRES CAS: - Le nom complet et l adresse de l assujetti et de son client - Le numéro d indentification à la TVA ( FR --SIREN) - Sa date de délivrance

-")

8 - Un numéro unique de facture basé sur une séquence chronologique et continue - Le montant de la taxe à payer et, par taux d imposition, le total hors taxe et la taxe correspondante mentionnés distinctement -Tous rabais, remise, ristourne ou escompte - La date à laquelle est effectuée ou achevée la livraison des biens ou la prestation de service Conférer art 242 nonies A du CGA

9 Autres mentions obligatoires imposées par le Code du Commerce L.441-3: - Date de règlements, échéance - Condition d escompte - Taux des pénalités de retard - Réduction de prix

10 Il existe d autres mentions obligatoires, exemples: -Ventes à l export - Livraison intracommunautaire - Franchise de TVA - TVA sur la marge... - Attention aux taxes parafiscales

11 MENTIONS CONSEILLEES - Clause de réserve de propriété - Conditions générales de vente

12 CONTRÔLE DES IMPOTS Pour rechercher les manquements aux règles de facturation auxquelles sont soumis les assujettis à la taxe sur la valeur ajoutée en application au Code Général des Impôts, les agents des impôts ayant au moins le grade de contrôleur peuvent se faire présenter les factures, la comptabilité matière ainsi que les livres, les registres et les documents professionnels pouvant se rapporter à des opérations ayant donné ou devant donner lieu à la facturation et procéder à la constatation matérielle des éléments physiques de l exploitation.

13 A cette fin, ils peuvent avoir accès de 8 heures à 20 heures et durant les heures d activité professionnelle de l assujetti aux locaux à usage professionnel. Ils peuvent recueillir sur place ou sur convocation des renseignements et justifications. Conférer art L80 F Extraits du livre des Procédures Fiscales

14 AMENDES Toute omission ou inexactitude constatée dans les factures ou document en tenant lieu mentionnés aux articles 289 et 290 quinquies donne lieu à l application d une amende de 15 par omission ou inexactitude. Toutefois, l amende due au titre de chaque facture ou document ne peut excéder le quart du montant qui y est ou aurait dû être mentionné. Conférer art 1740 Ter A du CGI

15 DU DEVIS A LA FACTURE EN 3 CLICS - Devis, Commande, Facture - Fiches clients et prospects - Modèles Word - Publipostage - Articles et familles d articles

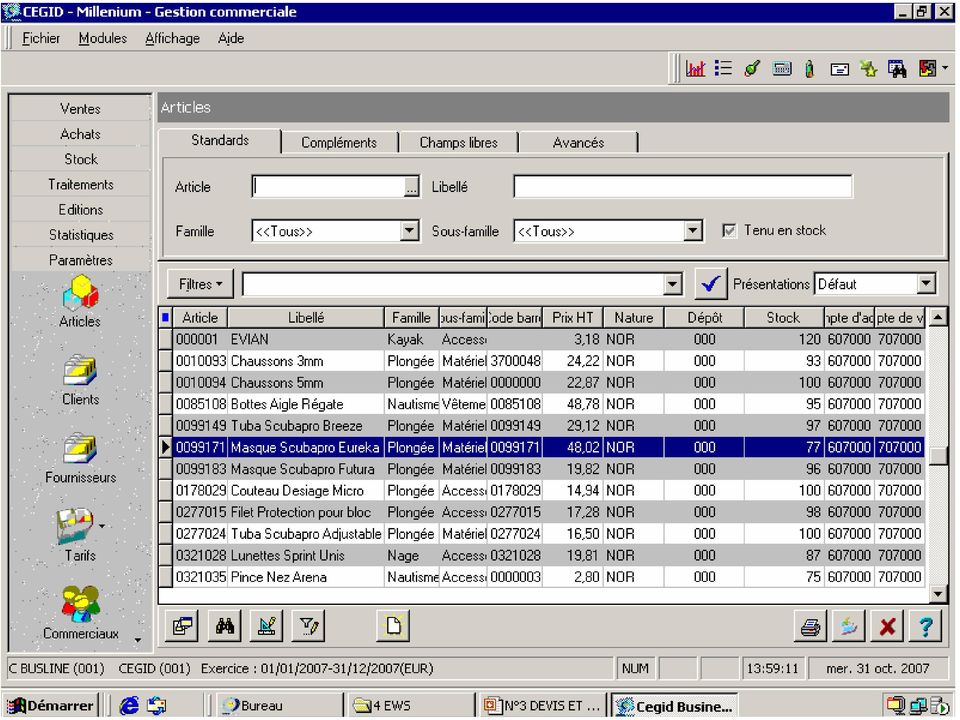

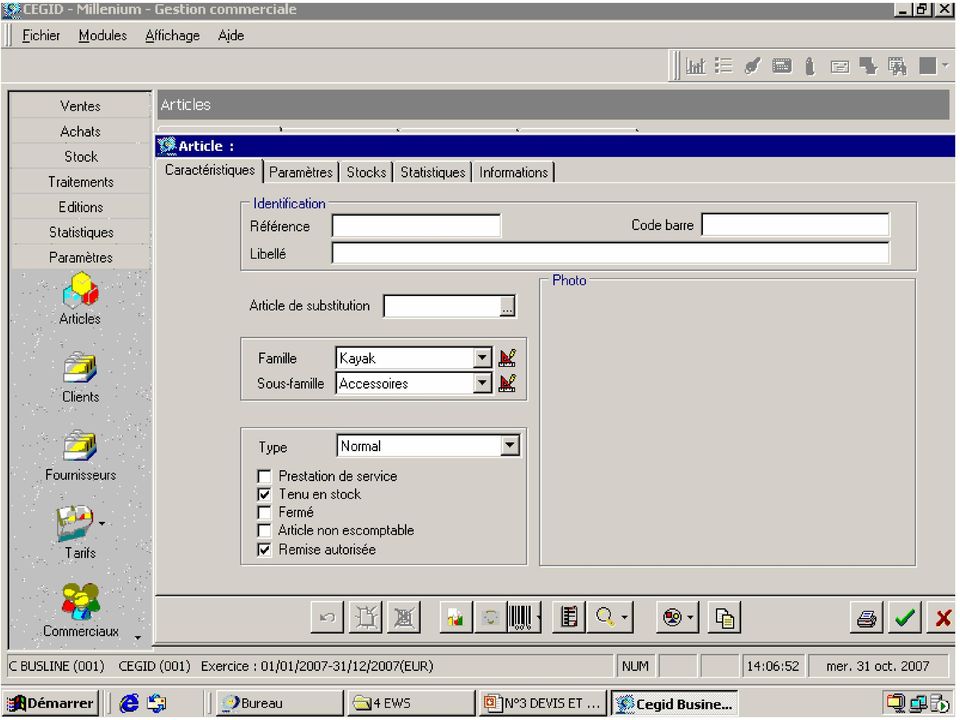

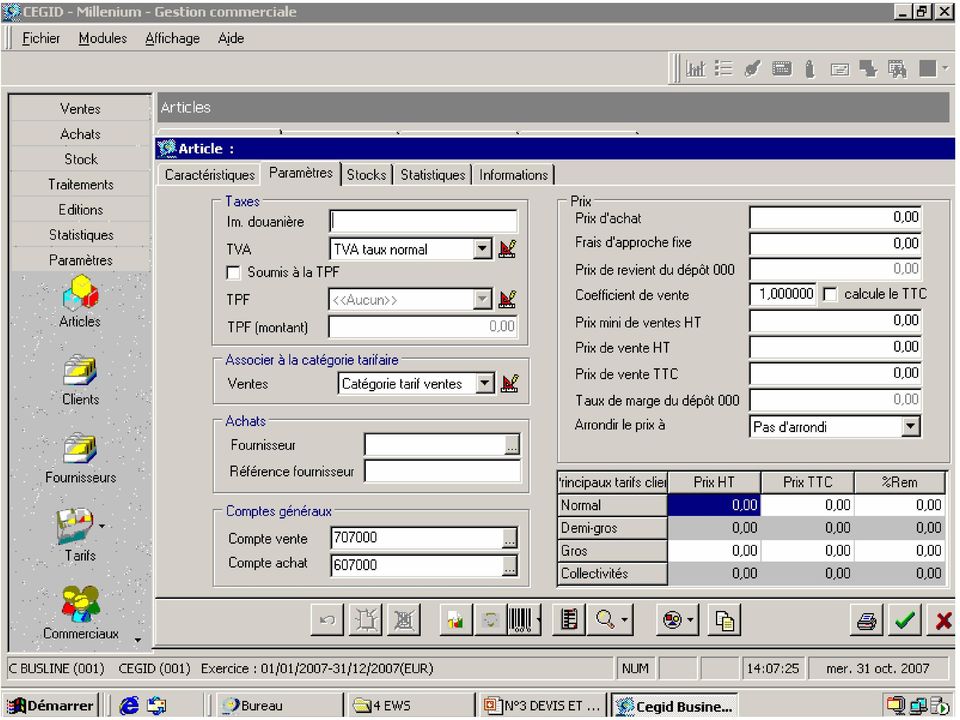

16

17 CREATION D ARTICLES ET DE FAMILLE D ARTICLES - Gestion de listes et de familles d articles - Nombre de famille d articles illimité - Description de la famille libre - Définition du code d article libre - Gestion des prix unitaires, quantités et forfaits

18

19

20

21

22 FICHES CLIENTS ET PROSPECTS - Gestion de fiches clients et prospects - Nom, coordonnées, adresse complète, téléphone, fax et mail - Saisie des coordonnées bancaires

23

24

25

26

27 DEVIS, COMMANDE, FACTURE - Création de devis, commandes et factures - TVA globale ou détaillée article par article - Ventilation des produits et des prestations - Inscription date de facture, date de livraison - Inscription remise - Remise globales et sur articles - Passage du devis à la commande à la facture d un simple clic

28 - Saisie simplifiée des montants et des articles - Inscription des conditions de règlements - Codes articles prédéfinis - Mise en attente de la saisie pour validation du devis ultérieur

29

30

31

32

33

34

35

36

37

38 La facture une fois validée, est automatiquement enregistrée en comptabilité

39 MODELES WORD ( version Optimum) - Création des modèles personnalisés pour les devis, commandes, factures - Nombre illimité de modèles - Création et modification sur word - Assistant de création - Inscription de champs libre - Personnalisation libre

40

41

42

43 L ENCAISSEMENT DES CLIENTS

44

45

46

47 PUBLIPOSTAGE - Création de modèle personnalisés pour publipostage - Assistant de création au publipostage - Outils de sélection et publipostage à partir de listes de clients et prospects

48 RELANCE CLIENT

49

50

51

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

C Documents commerciaux

C.Terrier 09/03/2006 1 /9 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

C.Terrier 09/03/2006 1 /9 Initiation à la gestion Quantitative d une entreprise Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

VISUAL GESATEL. La gestion commerciale n a jamais été aussi facile!

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

La gestion commerciale n a jamais été aussi facile! LES AVANTAGES Transformation de tous vos documents au format PDF, HTML, WORD, EXCEL. Envoi direct de tous vos documents via Internet. Récupérez sans

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Dossier d adhésion EN DATE DU : / / NOM DE L ENTREPRISE : Coopérative d achats pour les artisans du bâtiment

Dossier d adhésion EN DATE DU : / / NOM DE L ENTREPRISE : Coopérative d achats pour les artisans du bâtiment Chauffage Sanitaire Electricité Plomberie Electro-ménager COOPNPC SA Rue de la Barre Prolongée

Dossier d adhésion EN DATE DU : / / NOM DE L ENTREPRISE : Coopérative d achats pour les artisans du bâtiment Chauffage Sanitaire Electricité Plomberie Electro-ménager COOPNPC SA Rue de la Barre Prolongée

Conditions générales de vente (Produits et Prestations de services)

") Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

Créer une ASBL : Comment s y prendre?

Créer une ASBL : Comment s y prendre? Bruxelles, 11 décembre 2013 Programme du jour: 1) Introduction 2) La personnalité juridique, différences société-asbl 2) Constitution d une ASBL 3) Mesures de publicité

Créer une ASBL : Comment s y prendre? Bruxelles, 11 décembre 2013 Programme du jour: 1) Introduction 2) La personnalité juridique, différences société-asbl 2) Constitution d une ASBL 3) Mesures de publicité

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

OUVRIR UN COMPTE CLIENT PROFESSIONNEL N du magasin commerçant N de carte fidélité Entreprises et comités d entreprise Professionnels de la petite enfance (merci de fournir un justificatif de votre profession)

OUVRIR UN COMPTE CLIENT PROFESSIONNEL N du magasin commerçant N de carte fidélité Entreprises et comités d entreprise Professionnels de la petite enfance (merci de fournir un justificatif de votre profession)

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

1) Information sur le logiciel et la notice 2) Le tableau de bord 3) Les devis 4) Les factures 5) Les factures d acompte 6) Les avoirs sur facture

Information sur le logiciel et la notice 2) Le tableau de bord 3) Les devis 4) Les factures 5) Les factures d acompte 6) Les avoirs sur facture") NOTICE 1/75 SOMMAIRE MyAbaque a été réalisé pour les petites et moyennes entreprises et les autosentrepreneurs. Il permet de suivre et contrôler le déroulement d un dossier (réalisation du devis, commande

NOTICE 1/75 SOMMAIRE MyAbaque a été réalisé pour les petites et moyennes entreprises et les autosentrepreneurs. Il permet de suivre et contrôler le déroulement d un dossier (réalisation du devis, commande

Mise à jour ESCentiel - Juin 2012

Mise à jour ESCentiel - Juin 2012 Nous avons le plaisir de vous adresser ci-après une liste des principales modifications, améliorations et ajouts que nous avons jugé utiles à vous précisez. Comme vous

Mise à jour ESCentiel - Juin 2012 Nous avons le plaisir de vous adresser ci-après une liste des principales modifications, améliorations et ajouts que nous avons jugé utiles à vous précisez. Comme vous

Pour bien choisir votre logiciel

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Et tout devient facile Comptabilité gestion / facturation point de vente solutions Ciel, la SOLUTION pour votre

Personne morale Personne morale Personne morale. Vu 463 09/13

VU463 - (09/2013) - Imp MMA Le Mans CONTRAT INDIVIDUEL DE CAPITALISATION NOMINATIF RÉGI PAR LE CODE DES ASSURANCES LIBÉLLÉ EN UNITÉS DE COMPTE ET/OU EN EUROS PROPOSÉ PAR MMA Vie Assurances Mutuelles /

VU463 - (09/2013) - Imp MMA Le Mans CONTRAT INDIVIDUEL DE CAPITALISATION NOMINATIF RÉGI PAR LE CODE DES ASSURANCES LIBÉLLÉ EN UNITÉS DE COMPTE ET/OU EN EUROS PROPOSÉ PAR MMA Vie Assurances Mutuelles /

CIEL DEVIS - FACTURES SUPPORT UTILISATEUR

CIEL DEVIS - FACTURES SUPPORT UTILISATEUR AVERTISSEMENT AP Formation Informatique et l auteur de ces tutoriaux et support de cours déclinent toute responsabilité de leur utilisation, interprétation et

CIEL DEVIS - FACTURES SUPPORT UTILISATEUR AVERTISSEMENT AP Formation Informatique et l auteur de ces tutoriaux et support de cours déclinent toute responsabilité de leur utilisation, interprétation et

Logiciel de gestion locative LOCKimmo

Logiciel de gestion locative Destinés aux particuliers possédant des locations et les gérant en direct ou par le biais de Sociétés Civiles Immobilières (SCI), les logiciels gestion locative sont des outils

Logiciel de gestion locative Destinés aux particuliers possédant des locations et les gérant en direct ou par le biais de Sociétés Civiles Immobilières (SCI), les logiciels gestion locative sont des outils

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

Portail. Site Internet

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

Agesloc Gestion location saisonnière Un ensemble de solutions informatiques Portail Service Logiciel Site Internet SARL Marlogic 13 Avenue Fernand Coin 33140 Villenave D Ornon Siret 33784688500057 Ape

CONDITIONS GENERALES DE VENTE ET D UTILISATION A DISTANCE

CONDITIONS GENERALES DE VENTE ET D UTILISATION A DISTANCE ARTICLE 1 Champ d application En préliminaire, il est stipulé que la réglementation de la vente et d utilisation à distance s applique «à toute

CONDITIONS GENERALES DE VENTE ET D UTILISATION A DISTANCE ARTICLE 1 Champ d application En préliminaire, il est stipulé que la réglementation de la vente et d utilisation à distance s applique «à toute

DAT FIDELITE. Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat.

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

DAT FIDELITE Ce mémo est mis à votre disposition pour reprendre de façon simple et transparente les principales caractéristiques de ce contrat. L'essentiel du DAT FIDELITE Le Dépôt à Terme (DAT) FIDELITE

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE 1 ère PARTIE : Création de la société et saisie des fichiers 1 ère étape : Créer le dossier 1. Lancer ciel gestion commerciale 2. Cliquer sur le bouton «annuler»

DECOUVERTE DU LOGICIEL CIEL GESTION COMMERCIALE 1 ère PARTIE : Création de la société et saisie des fichiers 1 ère étape : Créer le dossier 1. Lancer ciel gestion commerciale 2. Cliquer sur le bouton «annuler»

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Livret d information clients. Livret d information clients

Livret d information clients 1 Sommaire Livret d accueil clients...1 Vos interlocuteurs au sein du cabinet...3 Nos horaires d ouverture...4 Notre collaboration...4 Tout au long de l année...4 En fin d

Livret d information clients 1 Sommaire Livret d accueil clients...1 Vos interlocuteurs au sein du cabinet...3 Nos horaires d ouverture...4 Notre collaboration...4 Tout au long de l année...4 En fin d

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE Guide réalisé et mis à disposition par le Comité Création du Conseil Supérieur de l Ordre des Experts-Comptables

ORGANISATION ADMINISTRATIVE ET COMPTABLE : PROCEDURES A L USAGE DU CREATEUR D ENTREPRISE Guide réalisé et mis à disposition par le Comité Création du Conseil Supérieur de l Ordre des Experts-Comptables

L a gamme financière en Belgique

L a gamme financière en Belgique L approche crédit-solvabilité : le rapport de crédit Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des

L a gamme financière en Belgique L approche crédit-solvabilité : le rapport de crédit Des outils pour la gestion efficace de vos risques financiers. Tout entrepreneur prend des risques : - accorder des

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Marché des entreprises

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : serviceclient.entreprises@c-garanties.com

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : serviceclient.entreprises@c-garanties.com

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Notice Générale - MODULE CLIENTS. I. Description générale du module. II. La liste des clients a. Accès

- MODULE CLIENTS L affichage peut être différent suivant votre paramétrage mais le principe reste le même. I. Description générale du module Le module clients permet: de constituer un annuaire des clients

- MODULE CLIENTS L affichage peut être différent suivant votre paramétrage mais le principe reste le même. I. Description générale du module Le module clients permet: de constituer un annuaire des clients

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Et tout devient facile. Pour bien choisir votre logiciel. Indépendants, PME, Associations, Commerçants, Comptables,...

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

Et tout devient facile Pour bien choisir votre logiciel Indépendants, PME, Associations, Commerçants, Comptables,... Comptabilité Gestion / Facturation Point de Vente Solutions CIEL, LA SOLUTION POUR VOTRE

LES CONDITIONS GENERALES DE VENTE

LES CONDITIONS GENERALES DE VENTE LA CANTINE NUMÉRIQUE #NWX SEINE INNOPOLIS 12 DÉCEMBRE 2014 ALAIN GRIGNON CABINET PEZANT-GRIGNON GENERALI ASSURANCE & AXELLE OFFROY-FRANCES AVOCAT AU BARREAU DE ROUEN I

LES CONDITIONS GENERALES DE VENTE LA CANTINE NUMÉRIQUE #NWX SEINE INNOPOLIS 12 DÉCEMBRE 2014 ALAIN GRIGNON CABINET PEZANT-GRIGNON GENERALI ASSURANCE & AXELLE OFFROY-FRANCES AVOCAT AU BARREAU DE ROUEN I

WILOG ERP Terroir. Gestion commerciale. Solution Cloud Solution Réseau Solution Monoposte. 136 boulevard de Finlande - 54340 Pompey - France

Wilog ERP Terroir v1.2 25 Février 2014 WILOG ERP Terroir Gestion commerciale Solution Cloud Solution Réseau Solution Monoposte 136 boulevard de Finlande - 54340 Pompey - France Téléphone : +33 (0)3 83

Wilog ERP Terroir v1.2 25 Février 2014 WILOG ERP Terroir Gestion commerciale Solution Cloud Solution Réseau Solution Monoposte 136 boulevard de Finlande - 54340 Pompey - France Téléphone : +33 (0)3 83

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

CONDITIONS GENERALES D ACHAT

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Guide d'application INVOIC OPTO v33. Comprendre la mise en place de la facture/avoir électronique dans l'optique ophtalmique en France

Guide d'application INVOIC OPTO v33 Comprendre la mise en place de la facture/avoir électronique dans l'optique ophtalmique en France Version: 1.3 (final) Auteur: Jean-Christophe Leroy Date: 15.03.2006

Guide d'application INVOIC OPTO v33 Comprendre la mise en place de la facture/avoir électronique dans l'optique ophtalmique en France Version: 1.3 (final) Auteur: Jean-Christophe Leroy Date: 15.03.2006

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DECLARATION DE CRÉATION D UNE ENTREPRISE

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

1 M0 CONSTITUTION D UNE SOCIETE AVEC ACTIVITE DECLARATION DE CRÉATION D UNE ENTREPRISE PERSONNE celle-ci résulte d une fusion/scission MORALE CONSTITUTION D UNE SOCIETE SANS ACTIVITE (Ne pas remplir les

Créer une base de données dans CEGID sous SQL Server

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

Créer une base de données dans CEGID sous SQL Server Allez sur puis validez le message d erreur. Se connecter en administrateur SQL comme dans l exemple ci-dessous : Société exemple à définir Conserver

L externalisation de vos logiciels entreprises : une solution aux problèmes de coûts, de sécurités et de réactivités

Devis & Factures L externalisation de vos logiciels entreprises : une solution aux problèmes de coûts, de sécurités et de réactivités Que ce soit par la communication, par les échanges ou par la collaboration,

Devis & Factures L externalisation de vos logiciels entreprises : une solution aux problèmes de coûts, de sécurités et de réactivités Que ce soit par la communication, par les échanges ou par la collaboration,

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Cahier des Clauses Administratives Particulières

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté d Agglomération Amiens Métropole Direction des affaires juridiques et générales Service gestion centralisée du courrier Place de l Hôtel

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES Communauté d Agglomération Amiens Métropole Direction des affaires juridiques et générales Service gestion centralisée du courrier Place de l Hôtel

Conditions Générales de Vente (site e- commerce)

") Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

Exemple d un programme de formation

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Exemple d un programme de formation 2 Objectif : Former pour amener à l autonomie opérationnelle une personne dont il s agit de la première expérience dans le domaine Domaine d apprentissage : Règle comptable

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

LoGiCieLs open Line TM

nouveautés 2014 LoGiCieLs open Line TM Compta paye Crm Gestion CommerCiaLe L environnement A partir de la gamme Classic La personnalisation de l environnement de travail L utilisateur peut paramétrer l

nouveautés 2014 LoGiCieLs open Line TM Compta paye Crm Gestion CommerCiaLe L environnement A partir de la gamme Classic La personnalisation de l environnement de travail L utilisateur peut paramétrer l

LE MARCHE DE LA RENOVATION

21èmes Journées d Etudes Professionnelles de la Fédération des Promoteurs Immobiliers LE MARCHE DE LA RENOVATION 9 février 2011 Hôtel Méridien Etoile Paris 17 ème 21èmes Journées d Etudes Professionnelles

21èmes Journées d Etudes Professionnelles de la Fédération des Promoteurs Immobiliers LE MARCHE DE LA RENOVATION 9 février 2011 Hôtel Méridien Etoile Paris 17 ème 21èmes Journées d Etudes Professionnelles

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Mode opératoire SAGE Gestion Commerciale

Mode opératoire SAGE Gestion Commerciale Table des matières (cliquer sur les liens) Paramétrage de base Création de la société Modification des options de la société Paramétrer définitivement les modèles

Mode opératoire SAGE Gestion Commerciale Table des matières (cliquer sur les liens) Paramétrage de base Création de la société Modification des options de la société Paramétrer définitivement les modèles

Invest Manager III. Généralités

Invest Manager III Généralités Conçu par des professionnels du secteur, Invest Manager III est un logiciel qui répond aux besoins multiples des sociétés d investissement (dont la cible est constituée de

Invest Manager III Généralités Conçu par des professionnels du secteur, Invest Manager III est un logiciel qui répond aux besoins multiples des sociétés d investissement (dont la cible est constituée de

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

AstroFoniK Distribution

AstroFoniK Distribution CONDITIONS GENERALES DE VENTE A DESTINATION DES CLIENTS PROFESSIONNELS POUR LES ACHATS DE MARCHANDISES 3 * Merci de parapher chaque page * Merci de dater, tamponner, signer précédé

AstroFoniK Distribution CONDITIONS GENERALES DE VENTE A DESTINATION DES CLIENTS PROFESSIONNELS POUR LES ACHATS DE MARCHANDISES 3 * Merci de parapher chaque page * Merci de dater, tamponner, signer précédé

FORMULAIRE DE CESSION DE LIGNE

FORMULAIRE DE CESSION DE LIGNE Ce formulaire est remis au client qui souhaite céder son contrat. Le client doit ensuite compléter et signer ce formulaire puis l envoyer au Service Client SFR accompagné

FORMULAIRE DE CESSION DE LIGNE Ce formulaire est remis au client qui souhaite céder son contrat. Le client doit ensuite compléter et signer ce formulaire puis l envoyer au Service Client SFR accompagné

CONDITIONS PARTICULIERES

CONDITIONS PARTICULIERES Entre les Soussignées : La société IMDEO, Société par Actions Simplifiée au capital de 150.000 Euros, immatriculée au RCS de Paris sous le numéro 479 045 288, dont le siège est

CONDITIONS PARTICULIERES Entre les Soussignées : La société IMDEO, Société par Actions Simplifiée au capital de 150.000 Euros, immatriculée au RCS de Paris sous le numéro 479 045 288, dont le siège est

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Conditions générales de vente - individuel

Conditions générales de vente - individuel Article 1 : Information préalable au contrat. Le présent document constitue l information préalable à l engagement du client. Des modifications peuvent toutefois

Conditions générales de vente - individuel Article 1 : Information préalable au contrat. Le présent document constitue l information préalable à l engagement du client. Des modifications peuvent toutefois

DIAG TRUCKS SERVICES 3, rue Georges Carpentier 85500 LES HERBIERS (Vendée - France)

") DIAG TRUCKS SERVICES 3, rue Georges Carpentier 85500 LES HERBIERS (Vendée - France) Tel : 06 31 28 56 25 Coût selon opérateurs Du lundi au vendredi 8h 19h www.diagtrucks.fr olivier.lajugie@diagtrucks.fr

DIAG TRUCKS SERVICES 3, rue Georges Carpentier 85500 LES HERBIERS (Vendée - France) Tel : 06 31 28 56 25 Coût selon opérateurs Du lundi au vendredi 8h 19h www.diagtrucks.fr olivier.lajugie@diagtrucks.fr

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

KIT D ORGANISATION. Navette administrative & comptable

KIT D ORGANISATION Navette administrative & comptable &Efficacité Gestion Sérénité Vous faire gagner du temps, vous informer, vous donner de la visibilité, vous conseiller dans vos orientations, vous permettre

KIT D ORGANISATION Navette administrative & comptable &Efficacité Gestion Sérénité Vous faire gagner du temps, vous informer, vous donner de la visibilité, vous conseiller dans vos orientations, vous permettre

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

PROJET DE RESOLUTIONS DE L ASSEMBLEE GENERALE ORDINAIRE Première résolution assemblées générales ordinaires, après avoir entendu la lecture du rapport de gestion du conseil d administration, du rapport

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

GUIDE PRATIQUE DE LA SCI

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

SEVRES ESPACE LOISIRS

SEVRES ESPACE LOISIRS MARCHE PUBLIC DE SERVICES Nettoyage et entretien du SEL Marché n SEL13-01 CAHIER DES CLAUSES PARTICULIERES (CCP) Mode de consultation : procédure adaptée Le présent document vaut

SEVRES ESPACE LOISIRS MARCHE PUBLIC DE SERVICES Nettoyage et entretien du SEL Marché n SEL13-01 CAHIER DES CLAUSES PARTICULIERES (CCP) Mode de consultation : procédure adaptée Le présent document vaut

LA VENTE ET SES CONDITIONS

LA VENTE ET SES CONDITIONS I - LES PRINCIPES GENERAUX Le refus de vente au consommateur (article L. 122-1 du Code de la consommation) A- Le principe Lorsqu un consommateur demande des produits ou des services

LA VENTE ET SES CONDITIONS I - LES PRINCIPES GENERAUX Le refus de vente au consommateur (article L. 122-1 du Code de la consommation) A- Le principe Lorsqu un consommateur demande des produits ou des services

Pour l inscription d une société aux documents précédents s ajoutent les statuts et le journal d annonces légales.

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L affiliation à la MSA Les contacts nécessaires avant toute création d entreprise Il est nécessaire de prendre contact avec la MSA, au moins trois mois avant toute installation pour y récupérer, la demande

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

NATHAN La photocopie non autorisée est un délit. 2 - EFFETS DE COMMERCE

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

Présentation de la Contribution Sociale de Solidarité des Sociétés. Echéance au 15 mai 2013

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

Liste des messages d erreur et d alerte Télé procédure EDI TVA

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Liste des messages d erreur et d alerte Télé procédure EDI TVA Codes messages d alertes Code erreur 900 Code Alerte 900 : Référence obligation fiscale déclarée inconnue Codes messages anomalies génériques

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

Découpe fonctionnelle Gestion commerciale Sage 30, 100 et Start Commentaire : en bleu les nouveautés Vi7.50. Gestion des ventes / Facturation clients Gestion des factures électroniques (Emission uniquement)

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT Réf. Dossier : (A remplir par la Direction du Crédit & Risque) Afin de faciliter l étude de votre demande de crédit et d écourter les délais de réponse, nous

DEMANDE DE CREDIT A RENSEIGNER PAR LE CLIENT Réf. Dossier : (A remplir par la Direction du Crédit & Risque) Afin de faciliter l étude de votre demande de crédit et d écourter les délais de réponse, nous

L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage.

Sage 100 Comptabilité i7 Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil et

Sage 100 Comptabilité i7 Nouvelle charte graphique L aspect de votre logiciel a été modifié et reprend désormais la nouvelle charte graphique Sage. Intuisage L IntuiSage est une interface d accueil et

ACCUEIL - P. 5 DEMANDES DE PAIEMENT - P. 8

ACCUEIL - P. 5 DEMANDES DE PAIEMENT - P. 8 DEMANDES DE VIREMENT - P. 16 MON COMMERCE - P. 21 UTILISATEURS - P. 27 COMPTABILITÉ - P. 30 PRÉSENTATION www.factobox.com A SAVOIR Depuis 2009, plus de 200 clients

ACCUEIL - P. 5 DEMANDES DE PAIEMENT - P. 8 DEMANDES DE VIREMENT - P. 16 MON COMMERCE - P. 21 UTILISATEURS - P. 27 COMPTABILITÉ - P. 30 PRÉSENTATION www.factobox.com A SAVOIR Depuis 2009, plus de 200 clients

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER Entre : le client (ci-après dénommé «le Client») ; Informations Le Client, personne physique ou morale, qui opère, dans le cadre

CGV - SOUSCRIPTION ET ACHAT SUR LES SITES INTERNET du Groupe LE MESSAGER Entre : le client (ci-après dénommé «le Client») ; Informations Le Client, personne physique ou morale, qui opère, dans le cadre

Boite à outils. Guide des formalités de création d entreprises. Document élaboré par le cabinet de conseil ORIGINAL INVEST

Boite à outils Guide des formalités de création d entreprises Document élaboré par le cabinet de conseil ORIGINAL INVEST Casablanca Technopark Tel 0522 52 50 78 Email : contact@originalinvest.com Page

Boite à outils Guide des formalités de création d entreprises Document élaboré par le cabinet de conseil ORIGINAL INVEST Casablanca Technopark Tel 0522 52 50 78 Email : contact@originalinvest.com Page

Gestion Administration

Gestion Administration SCÉNARIO PÉDAGOGIQUE DU LYCÉE CLARET TOULON 1 ère étape Création d une activité commerciale Objets de décoration 1 ère réunion informelle de travail Problématique associée au lancement

Gestion Administration SCÉNARIO PÉDAGOGIQUE DU LYCÉE CLARET TOULON 1 ère étape Création d une activité commerciale Objets de décoration 1 ère réunion informelle de travail Problématique associée au lancement

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Autres impôts, taxes et versements assimilés

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

Comptes 635/637 Autres impôts, taxes et versements assimilés 635 Autres impôts, taxes et versements assimilés (administrations des impôts). 6351 Impôts directs (sauf impôts sur les bénéfices). 63511 Contribution

Cahier des Clauses Administratives Particulières

MARCHES PRIVES DE FOURNITURES COURANTES ET SERVICES FONDATION IMAGINE 24, Boulevard de Montparnasse 75015 PARIS MARCHE DE CONDUITE, D EXPLOITATION ET DE MAINTENANCE SUR LE BATIMENT DE LA FONDATION IMAGINE

MARCHES PRIVES DE FOURNITURES COURANTES ET SERVICES FONDATION IMAGINE 24, Boulevard de Montparnasse 75015 PARIS MARCHE DE CONDUITE, D EXPLOITATION ET DE MAINTENANCE SUR LE BATIMENT DE LA FONDATION IMAGINE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.