UNE HISTOIRE RECENTE DU RISQUE DE CREDIT

|

|

|

- Grégoire Jacques

- il y a 8 ans

- Total affichages :

Transcription

1 ESILV UNE HISTOIRE RECENTE DU RISQUE DE CREDIT Vivien BRUNEL 05/12/2014 1

2 AGENDA INTRODUCTION LE TRANSFERT DU RISQUE DE CREDIT A. DERIVES DE CREDIT B. TITRISATION LA CRISE DES SUBPRIMES ET SES PROLONGEMENTS A. LE MARCHE IMMOBILIER AMERICAIN DES ANNEES 2000 B. LES CLES DE LA CRISE DES SUBPRIMES C. PROLONGEMENTS EVOLUTIONS DU MARCHE DU FINANCEMENT A. EVOLUTIONS DE LA REGULATION ET DE LA SUPERVISION B. EVOLUTIONS DES PRATIQUES DE MARCHE C. QUELLE HISTOIRE POUR LE FUTUR? 05/12/2014 P.2 2

3 INTRODUCTION Crise du système financier Pertes record Mauvaises pratiques P.3 3

4 LE TRANSFERT DU RISQUE DE CREDIT 05/12/2014 P.4 4

5 A. Les dérivés de crédit (1/2) Un dérivé de crédit est un contrat de swap qui permet d isoler et de transférer le risque de crédit lié à une entité de référence contre le paiement d une prime Acheteur de protection : paie une prime up-front et trimestrielle Vendeur de protection : paie une protection en cas d événement de crédit Banqueroute Manquement d une obligation contractuelle sur la dette Restructuration Entité de référence France Telecom Acheteur de protection Risque France Telecom Prime de 62 bp pa Paiement contingent ou règlement physique en cas d évènement de crédit Vendeur de Protection Un dérivé de crédit n est pas un contrat d assurance La protection n est pas une indemnisation L acheteur de protection peut prendre une position spéculative P.5 5

6 A. Les dérivés de crédit (2/2) Vendeur de protection Acheteur de protection Trading de CDS (banques) Portefeuilles de banques Fonds Corporates Réassureur Assureurs vie Hedge funds Gérants de CSO Traders dérivés Crédits disponibles Liquidité Maturités Investissement Coupon Rendement Produits cash Limité aux émetteurs Liquidité limitée Dates fixes Cash ou repo Généralement fixe Dérivés de crédit Illimité Pas de taille maxi Toutes dates possibles Swap ou note Fixe ou flottant Plus important P.6 6

7 B. La titrisation (1/3) Transformation d un portefeuille d actifs ou de cash-flows futurs en titres échangeables sur un marché financier Une société achète un portefeuille d actifs Elle se finance par émission de titres de dette sur les marché obligataires et/ou monétaires Effets de seuil dans le profil de perte des investisseurs P.7 7

8 B. La titrisation (2/3) 20% 15% 10% 5% 0% 0% 10% 20% 30% 40% P.8 8

9 B. La titrisation (3/3) Financement sur les marchés obligataires (adossement à l actif) M.B.S. Mortgage-backed securities Residential MBS Commercial MBS A.B.S. (sens large) C.D.O. Collateralized debt obligation C.B.O. (bonds) C.L.O. (loans) A.B.S. (sens restreint) Cartes de crédit Prêts à la conso Receivables Stocks Cash flows futurs Leasing Financement sur les marchés monétaires (risque de liquidité) SIV : véhicule de refinancement d obligations ABS sur le marché monétaire Conduits ABCP : véhicule de refinancement de créances de toutes sortes (créances commerciales, auto loans, credit cards,...) P.9 9

10 LA CRISE DES SUBPRIMES ET SES PROLONGEMENTS 05/12/2014 P.10 10

11 A. Le marché immobilier américain des années 2000 (1/2) Environnement économique Taux d intérêts bas (hausse de la demande de crédit) et des prix de l immobilier Demande pour les structures à plus fort effet de levier (classe d actifs plus risquées, structure avec effet de levier) Avant 2005, la part des subprimes est de 10% ; elle monte à 13% en 2006, les nouvelles originations représentant plus de 20%. Réorientation des banques vers un business model «originate to distribute» Qu est ce qu un prêt subprime? Prime, Alt-A, subprime Rémunération de 200 à 300 bp supérieure à celle du prime Intérêts très bas les deux premières années et possibilité de refinancement après 2/3 ans Avant 2005, la part des subprimes est de 10% ; elle monte à 13% en 2006, les nouvelles originations représentant plus de 20%. P.11 11

12 A. Le marché immobilier américain des années 2000 (2/2) P.12 12

13 B. Les clés de la crise des subprimes (1/3) Emprunteur Broker / prêteur Banque Marché financier Investisseur Régulateurs Agences de rating Monolines Facteurs ayant contribué à la crise des subprimes Contexte de taux bas : accélération de la demande de crédit et recherche de rendement Forte demande des investisseurs pour le subprime ; aucune incitation pour le prêteur à réaliser une due diligence sérieuse Objectif de réduction des exigences en capital pour les banques : modèle «originate to distribute» Mauvaise évaluation des risques par les agences de rating (sur les titrisations et les assureurs monolines) ; en particulier du risque systémique Modèle des monolines basé sur les ratings d agences Forte demande sur les tranches AAA de titrisation Suivi presque inexistant des risques sur les portefeuilles d actifs Lignes de liquidité accordées aux SIV par les banques P.13 13

; en particulier du risque systémique Modèle des monolines basé sur les ratings d agences Forte demande sur les tranches AAA de titrisation Suivi presque inexistant des risques")

14 B. Les clés de la crise des subprimes (1/3) P.14 14

15 B. Les clés de la crise des subprimes (1/3) P.15 15

16 C. Prolongements (1/3) Contagion à l ensemble des marchés de dette, puis actions P.16 16

17 C. Prolongements (2/3) Contagion à l ensemble des marchés de dette, puis actions 100% 90% 80% Printemps 2005 Choc de corrélation Eté 2007 Crise du crédit 70% 60% 50% 40% 30% % 10% 0% 10/10/ /10/ /10/ /10/ /10/2008 P.17 17

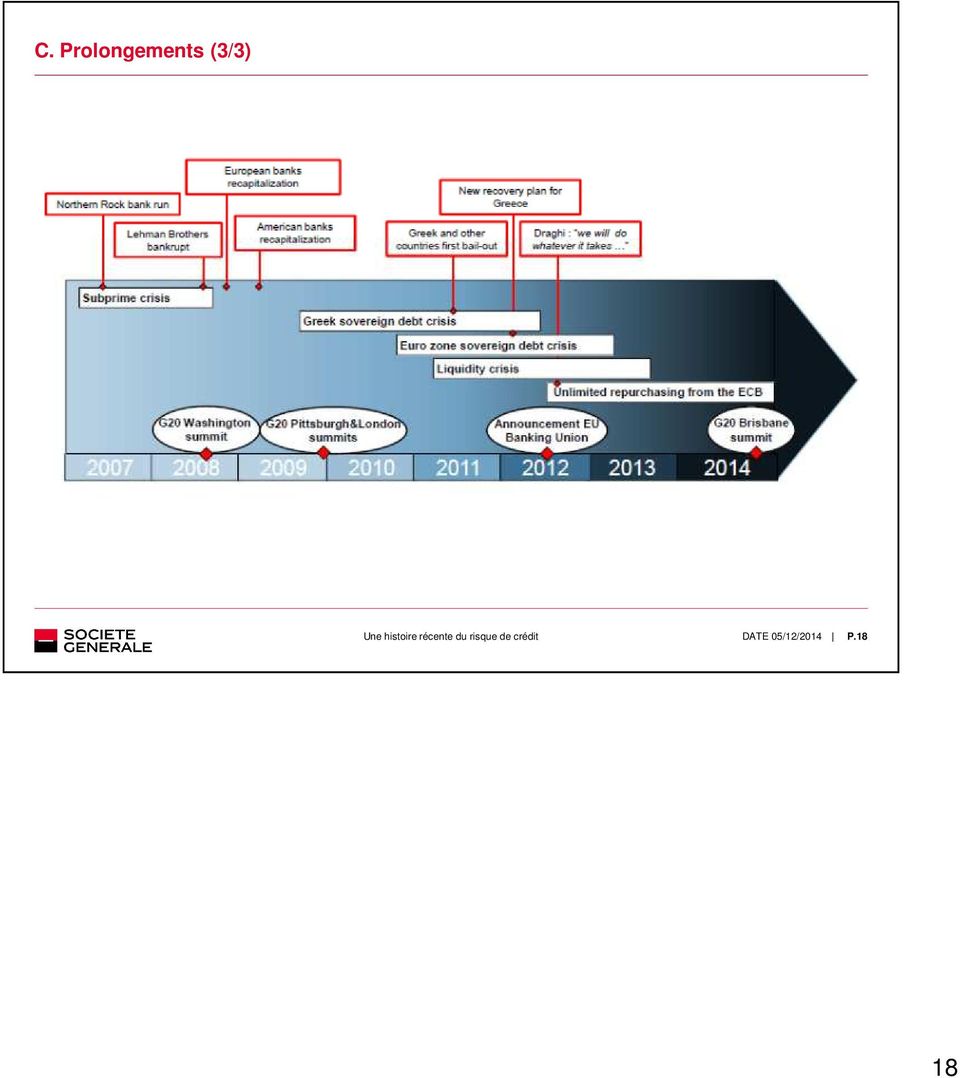

18 C. Prolongements (3/3) P.18 18

19 EVOLUTIONS DU MARCHE DE LA DETTE 05/12/2014 P.19 19

20 A. EVOLUTIONS DE LA REGULATION ET DE LA SUPERVISION DES BANQUES (1/2) Mise en place des recommandations du rapport larosière Autorité Bancaire Européenne (EBA) Autorité des marchés financiers (ESMA) Autorité assurance (EIOPA) Autorité sur le risque systémique (ESRB) Union bancaire et mécanisme de supervision unique Live depuis le 4 novembre 2014 Supervision de près de 6000 banques européennes dont 130 grandes banques Refonte du cadre prudentiel Bâle 2.5 : risque émetteurs, risque de marché, titrisation Bâle 3 : numérateur et liquidité + CVA Revue fondamentale des books de trading Refonte sur la titrisation Refonte sur le risque opérationnel Refonte sur le risque de crédit P.20 20

21 B. EVOLUTIONS DE LA REGULATION ET DE LA SUPERVISION DES BANQUES (2/2) Nouveaux exercices réglementaires Benchmarking Stress tests Amendes record P.21 21

22 B. EVOLUTIONS DES PRATIQUES DE MARCHE Développement de standards de qualité sur la titrisation Taux de rétention (alignement d intérêt) High Quality Securitizations Lobbying en cours pour faire reconnaitre le niveau de qualité dans les exigences en fonds propres Baisse de la prise de risque sur les marché Extinction des books d exotiques Réduction des risques systémiques (chambres de compensation) Renforcement des équipes de compliance, process, systèmes de contrôle Renforcement de la gestion de crise et des risques P.22 22

23 C. Quelle histoire pour le futur? Poursuite de la désintermédiation bancaire Originate to distribute Shadow banking (assureurs, fonds, nouveaux acteurs) Poursuite du développement de la régulation Bâle 4 Shadow banking Contexte économique nouveau Croissance 0 Taux 0 Inflation 0 P.23 23

Le système bancaire parallèle : vers plus de transparence?

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Le système bancaire parallèle : vers plus de transparence? CNIS, commission Système financier et financement de l'économie Jeudi 25 septembre 2014 Omar Birouk DGS-Banque de France Yamina Tadjeddine EconomiX,

Titrisation Analyse économique et financière

1 Titrisation Analyse économique et financière Les premières opérations de titrisation furent réalisées aux Etats-Unis au début de la décennie 1970 par la Federal National Mortgage Association (Fannie

1 Titrisation Analyse économique et financière Les premières opérations de titrisation furent réalisées aux Etats-Unis au début de la décennie 1970 par la Federal National Mortgage Association (Fannie

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Actifs gérés en extinction

15 juin 2010 Actifs gérés en extinction Des risques sous contrôle Michel Péretié Directeur de la Banque de Financement et d Investissement Actifs gérés en extinction: une analyse externe confirme le niveau

15 juin 2010 Actifs gérés en extinction Des risques sous contrôle Michel Péretié Directeur de la Banque de Financement et d Investissement Actifs gérés en extinction: une analyse externe confirme le niveau

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

INTRODUCTION... 3 2.1 LES INTERVENANT DANS UNE OPERATION DE TITRISATION... 5 2.2 MECANISME... 6

Sommaire INTRODUCTION... 3 I-DEFINITION ET ORIGINE DE LA TITRISATION... 4 II-CONCEPTION DE LA TITRISATION... 5 2.1 LES INTERVENANT DANS UNE OPERATION DE TITRISATION... 5 2.2 MECANISME... 6 2.3 PRINCIPALES

Sommaire INTRODUCTION... 3 I-DEFINITION ET ORIGINE DE LA TITRISATION... 4 II-CONCEPTION DE LA TITRISATION... 5 2.1 LES INTERVENANT DANS UNE OPERATION DE TITRISATION... 5 2.2 MECANISME... 6 2.3 PRINCIPALES

Note pédagogique MIC n o 16 LA TITRISATION

Note pédagogique MIC n o 16 François Leroux LA TITRISATION Les premières opérations de titrisation ont été réalisées aux États-Unis. Depuis le champ de la titrisation n a cessé de s élargir et ces opérations

Note pédagogique MIC n o 16 François Leroux LA TITRISATION Les premières opérations de titrisation ont été réalisées aux États-Unis. Depuis le champ de la titrisation n a cessé de s élargir et ces opérations

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Les évolutions de la régulation et de la supervision bancaires. Rappel historique et problématiques post crise

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Les évolutions de la régulation et de la supervision bancaires Rappel historique et problématiques post crise 1/ Rappel historique a) Étape 1 Régulation issue du Comité de Bâle Bâle 1 «ratio Cooke» 1988-8%

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Chapitre 16. ABS, CDO et crise financière de 2007. 16.1 Le marché immobilier américain

Chapitre 16 ABS, CDO et crise financière de 2007 La crise financière qui a débuté en 2007 a été la plus importante vécue par les États-Unis depuis les années 1930. Cette crise s est très vite répandue

Chapitre 16 ABS, CDO et crise financière de 2007 La crise financière qui a débuté en 2007 a été la plus importante vécue par les États-Unis depuis les années 1930. Cette crise s est très vite répandue

1. Le risque de contrepartie

1. Le risque de contrepartie 1.1. Définition : 1.1.1. Au sens étroit : Tout crédit est une anticipation de recettes futures (crédit = pari sur la réussite du projet de l emprunteur). Tout crédit comporte

1. Le risque de contrepartie 1.1. Définition : 1.1.1. Au sens étroit : Tout crédit est une anticipation de recettes futures (crédit = pari sur la réussite du projet de l emprunteur). Tout crédit comporte

TABLEAU DE SUIVI DES CONSULTATIONS

TABLEAU DE SUIVI DES CONSULTATIONS lancement Consultation Emetteur clôture Réponse AMAFI (Réf. / date) Consultations en cours 18/02/15 Consultation sur la revue de la Directive Prospectus 13/05/15 18/02/15

TABLEAU DE SUIVI DES CONSULTATIONS lancement Consultation Emetteur clôture Réponse AMAFI (Réf. / date) Consultations en cours 18/02/15 Consultation sur la revue de la Directive Prospectus 13/05/15 18/02/15

2. LES DÉRIVÉS DE CRÉDIT. 2.1. Les credit default swaps (CDS) 1.4.4. Quel lien entre les spreads de crédit et les actions?

1.4.4. Quel lien entre les spreads de crédit et les actions?") Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

De ces 6 blocs, le Groupe OFI est concerné par les blocs marché et défaut relatifs aux investissements financiers.

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Comment piloter une entreprise d assurance IARD sous Solvabilité II?

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Comment piloter une entreprise d assurance IARD sous Solvabilité II? Journées IARD de l Institut des Actuaires Les nouveaux défis de l assurance IARD liés à Solvabilité II 11 avri l 2012 Gildas Robert,

Global Markets Product Risk Book

Communication Marketing Global Markets Product Risk Book Version française Cette communication n a pas été préparée conformément aux prescriptions légales visant à promouvoir l indépendance de la recherche

Communication Marketing Global Markets Product Risk Book Version française Cette communication n a pas été préparée conformément aux prescriptions légales visant à promouvoir l indépendance de la recherche

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

UNIVERSITE MONTESQUIEU BORDEAUX IV MEMOIRE DE RECHERCHE- MASTER II ECONOMIE ET FINANCE INTERNATIONALES

1 UNIVERSITE MONTESQUIEU BORDEAUX IV MEMOIRE DE RECHERCHE- MASTER II ECONOMIE ET FINANCE INTERNATIONALES ANNEE ACADEMIQUE 2008-2009 Alain Djilène DIOP Sous la Direction du Professeur Dominique LACOUE-LABARTHE

1 UNIVERSITE MONTESQUIEU BORDEAUX IV MEMOIRE DE RECHERCHE- MASTER II ECONOMIE ET FINANCE INTERNATIONALES ANNEE ACADEMIQUE 2008-2009 Alain Djilène DIOP Sous la Direction du Professeur Dominique LACOUE-LABARTHE

Subprime : topographie

Une retombée de la crise des subprimes aux États-Unis : la ruée sur la banque Northern Rock au Royaume-Uni. Subprime : topographie d une crise Randall Dodd COMMENT une hausse modeste des impayés au titre

Une retombée de la crise des subprimes aux États-Unis : la ruée sur la banque Northern Rock au Royaume-Uni. Subprime : topographie d une crise Randall Dodd COMMENT une hausse modeste des impayés au titre

Annexes Financières. au 30 juin 2010

Annexes Financières au 30 juin 2010 Septembre 2007 Présentation du résultat : passage du résultat opérationnel au RBE La décomposition du résultat à partir d un RBE jusqu au résultat net publié permet

Annexes Financières au 30 juin 2010 Septembre 2007 Présentation du résultat : passage du résultat opérationnel au RBE La décomposition du résultat à partir d un RBE jusqu au résultat net publié permet

Les rehausseurs de crédit : anatomie d une crise i

1 Les rehausseurs de crédit : anatomie d une crise i Delphine Lautier Professeur, Université Paris-Dauphine, DRM-Finance, UMR CNRS 7088 Chercheur associée, Ecole des Mines Paris Tech, Cerna Yves Simon

1 Les rehausseurs de crédit : anatomie d une crise i Delphine Lautier Professeur, Université Paris-Dauphine, DRM-Finance, UMR CNRS 7088 Chercheur associée, Ecole des Mines Paris Tech, Cerna Yves Simon

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

L essentiel des marchés financiers

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Quelles réformes pour limiter l instabilité financière?

Quelles réformes pour limiter l instabilité financière? 10 propositions Aujourd hui deux évidences s entrechoquent. En premier lieu, les marchés financiers ne s auto-régulent pas. En finance globalisée

Quelles réformes pour limiter l instabilité financière? 10 propositions Aujourd hui deux évidences s entrechoquent. En premier lieu, les marchés financiers ne s auto-régulent pas. En finance globalisée

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Bâle III : les impacts à anticiper

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

FINANCIAL SERVICES Bâle III : les impacts à anticiper Mars 2011 2 Bâle III Bâle III 3 1. Contexte Bâle III a été entériné en novembre 2010 lors du sommet du G20 de Séoul. De nouvelles règles annoncées

Le financement de l économie la régulation bancaire

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Capital Requirement Regulation

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Capital Requirement Regulation Sommaire du règlement UE n 575/2013 Exigences prudentielles applicables aux établissements de crédit et entreprises d investissement La directive CRD IV et le règlement

Randall Dodd et Paul Mills

Crise hypothécaire : Randall Dodd et Paul Mills Pris isolément, chacun des multiples problèmes qui assaillent le marché américain des crédits hypothécaires aurait pu être réglé; leur conjonction provoque

Crise hypothécaire : Randall Dodd et Paul Mills Pris isolément, chacun des multiples problèmes qui assaillent le marché américain des crédits hypothécaires aurait pu être réglé; leur conjonction provoque

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

Comprendre la crise économique Les Origines de la Crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

Comprendre la crise économique Les Origines de la Crise Patrick Bolton Columbia University Un tour d horizon des crises récentes Les Années 1980 Le Crack de 1987 Les Années 1990 La crise Japonaise La crise

system et la crise Le shadow banking financière Les acteurs du système bancaire parallèle

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

Valorisation et fondamentaux

Valorisation et fondamentaux LAURENT CLERC Adjoint au directeur, direction de la Stabilité financière Banque de France «Il n est plus possible de valoriser correctement les actifs ABS américains», BNP-Paribas,

Valorisation et fondamentaux LAURENT CLERC Adjoint au directeur, direction de la Stabilité financière Banque de France «Il n est plus possible de valoriser correctement les actifs ABS américains», BNP-Paribas,

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Loi de séparation et de régulation des activités bancaires

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

Loi de séparation et de régulation des activités bancaires «Remettre la finance au service de l économie réelle» Présentée par Pierre Moscovici Ministre de l Économie et des Finances 19 décembre 2012 Loi

J. de DEMANDOLX GESTION Conseil & Gestion de Portefeuille

J. de DEMANDOLX GESTION Conseil & Gestion de Portefeuille Réflexions sur la 8 e correction boursière depuis que je suis gérant de portefeuilles par Jean de Demandolx-Dedons (*) Décembre 2007 Sans remonter

J. de DEMANDOLX GESTION Conseil & Gestion de Portefeuille Réflexions sur la 8 e correction boursière depuis que je suis gérant de portefeuilles par Jean de Demandolx-Dedons (*) Décembre 2007 Sans remonter

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Actes des conférences Cycle Investisseurs

Actes des conférences Cycle Investisseurs Financement : quelle est la nouvelle donne du marché? Débat animé par Gaël THOMAS, Directeur de la Rédaction BUSINESS IMMO Vendredi 5 décembre 2014 Intervenants

Actes des conférences Cycle Investisseurs Financement : quelle est la nouvelle donne du marché? Débat animé par Gaël THOMAS, Directeur de la Rédaction BUSINESS IMMO Vendredi 5 décembre 2014 Intervenants

IGEA Patrimoine FCP agréé par l AMF

IGEA Patrimoine FCP agréé par l AMF Présentation La Société de Gestion IGEA Finance La structure L approche originale Société de gestion agréée par l AMF Gestion diversifiée, patrimoniale Clients privés

IGEA Patrimoine FCP agréé par l AMF Présentation La Société de Gestion IGEA Finance La structure L approche originale Société de gestion agréée par l AMF Gestion diversifiée, patrimoniale Clients privés

«Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis!

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

Table Ronde 1! «Le pilotage en période de taux bas»!!! Patrick ARTUS! Directeur de la Recherche et des Etudes de Natixis! Marie LEMARIÉ! Directeur Financement et Investissement de Groupama SA!! Mikaël

LE FINANCEMENT DES ENTREPRISES

Copyright Duhamel Blimbaum. Introduction La création récente de la Banque Publique d Investissement reflète la nécessité d une refonte des processus mais aussi et surtout des moyens de financement des

Copyright Duhamel Blimbaum. Introduction La création récente de la Banque Publique d Investissement reflète la nécessité d une refonte des processus mais aussi et surtout des moyens de financement des

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE. Au capital actuel de 70 455 381, 25 EUROS

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE Au capital actuel de 70 455 381, 25 EUROS Siège social : 15-17 rue Paul Claudel 38100 GRENOBLE 402 121

CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIETE COOPERATIVE A CAPITAL VARIABLE Au capital actuel de 70 455 381, 25 EUROS Siège social : 15-17 rue Paul Claudel 38100 GRENOBLE 402 121

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Systèmes de garantie hypothécaire: Problèmatique et pratiques internationales

LE FONDS D ASSURANCE HYPOTHÉCAIRE DAMANE ASSAKANE : RETOUR D EXPERIENCE ET PERSPECTIVES FUTURES Atelier International du Ministère de l Economie et des Finances avec le concours de la Banque Mondiale et

LE FONDS D ASSURANCE HYPOTHÉCAIRE DAMANE ASSAKANE : RETOUR D EXPERIENCE ET PERSPECTIVES FUTURES Atelier International du Ministère de l Economie et des Finances avec le concours de la Banque Mondiale et

L impact de la crise financière sur les PPPs

+ Infrastructureeconomics Frédéric Blanc-Brude, PhD Research fellow, King s College London L impact de la crise financière sur les PPPs IAE, Chaire d Economie des PPPs 26 Mai 2010 + Plan Les PPPs et le

+ Infrastructureeconomics Frédéric Blanc-Brude, PhD Research fellow, King s College London L impact de la crise financière sur les PPPs IAE, Chaire d Economie des PPPs 26 Mai 2010 + Plan Les PPPs et le

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

Commission de Surveillance du Secteur Financier

COMMUNIQUE DE PRESSE 13/20 PUBLICATION DU RAPPORT D ACTIVITES 2012 DE LA COMMISSION DE SURVEILLANCE DU SECTEUR FINANCIER (CSSF) Même si cela peut paraître surprenant par des temps aussi mouvementés, l

COMMUNIQUE DE PRESSE 13/20 PUBLICATION DU RAPPORT D ACTIVITES 2012 DE LA COMMISSION DE SURVEILLANCE DU SECTEUR FINANCIER (CSSF) Même si cela peut paraître surprenant par des temps aussi mouvementés, l

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Avis et communications

Avis et communications AVIS DIVERS COMMISSION GÉNÉRALE DE TERMINOLOGIE ET DE NÉOLOGIE Vocabulaire de l économie et des finances (liste de termes, expressions et définitions adoptés) NOR : CTNX1411662K

Avis et communications AVIS DIVERS COMMISSION GÉNÉRALE DE TERMINOLOGIE ET DE NÉOLOGIE Vocabulaire de l économie et des finances (liste de termes, expressions et définitions adoptés) NOR : CTNX1411662K

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Financement en Dette des PME/ETI Nouvelles Recommandations

Financement en Dette des PME/ETI Nouvelles Recommandations Groupe de travail animé par : Olivier CASANOVA, Directeur financier, Tereos, Animateur de la Commission Financement de PME/ETI, Paris EUROPLACE

Financement en Dette des PME/ETI Nouvelles Recommandations Groupe de travail animé par : Olivier CASANOVA, Directeur financier, Tereos, Animateur de la Commission Financement de PME/ETI, Paris EUROPLACE

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

2008 Risques particuliers dans le négoce de titres

2008 Risques particuliers dans le négoce de titres Pour toute suggestion concernant les rééditions futures de la présente brochure, nous vous invitons à écrire à l adresse suivante: office@sba.ch. Nous

2008 Risques particuliers dans le négoce de titres Pour toute suggestion concernant les rééditions futures de la présente brochure, nous vous invitons à écrire à l adresse suivante: office@sba.ch. Nous

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

PortfolioPraxis: Akadémie. «Je m appelle «Bond» «Corporate Bond» Les Obligations Privées

«Je m appelle «Bond» «Corporate Bond» Les Obligations Privées Janvier 2011 Contenu Les Obligations Privées 3 I Le crédit corporate 4 II Les ressorts de sa valeur 4 III L évolution du marché corporate depuis

«Je m appelle «Bond» «Corporate Bond» Les Obligations Privées Janvier 2011 Contenu Les Obligations Privées 3 I Le crédit corporate 4 II Les ressorts de sa valeur 4 III L évolution du marché corporate depuis

Plan. - La VaR. - Introduction à l FRTB. - Principales révisions Frontières Banking / Trading book l Expected Shortfall Les horizons de liquidité

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

La réglementation de l assurance vie au Grand-Duché de Luxembourg

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

La réglementation de l assurance vie au Grand-Duché de EFE Rendez-vous annuel de l assurance vie - Hôtel Westminster 13/12/2012 Marc Gouden & Pierre MOREAU Partners Avocats aux Barreaux de et de Quelques

Chapitre 5 Qu est-ce que la globalisation financière?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la Caisse des Dépôts

24 janvier 2014 Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la La place sa priorité stratégique «Transition Énergétique

24 janvier 2014 Consultation sur le livre blanc du financement de la TEE Préparation de la conférence bancaire et financière : Contribution de la La place sa priorité stratégique «Transition Énergétique

4 RISQUES ET ADÉQUATION DES FONDS PROPRES

4 RISQUES ET ADÉQUATION DES FONDS PROPRES 1. Introduction...124 Chiffres-clés 124 Typologie des risques 126 Facteurs de risques 127 2. Gouvernance et dispositif de gestion des risques...135 Introduction

4 RISQUES ET ADÉQUATION DES FONDS PROPRES 1. Introduction...124 Chiffres-clés 124 Typologie des risques 126 Facteurs de risques 127 2. Gouvernance et dispositif de gestion des risques...135 Introduction

Guide de l investisseur BANKING - INSURANCE - LEASING. Let s talk about your future

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Guide de l investisseur BANKING - INSURANCE - LEASING Let s talk about your future L objectif de cette brochure est de présenter brièvement les principaux types de produits négociables sur les marchés

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

La réforme bancaire en France RÉFORME BANCAIRE. Rôle de la banque de marché et comparaisons internationales

1 RÉFORME BANCAIRE Rôle de la banque de marché et comparaisons internationales SOMMAIRE 1 LA RÉFORME BANCAIRE EN FRANCE 4 LE RÔLE ESSENTIEL DES BANQUES DE FINANCEMENT ET D INVESTISSEMENT POUR LA COMPÉTITIVITÉ

1 RÉFORME BANCAIRE Rôle de la banque de marché et comparaisons internationales SOMMAIRE 1 LA RÉFORME BANCAIRE EN FRANCE 4 LE RÔLE ESSENTIEL DES BANQUES DE FINANCEMENT ET D INVESTISSEMENT POUR LA COMPÉTITIVITÉ

Aspects techniques et stratégiques

Conservatoire National des Arts et Métiers Chaire de Finance Diplôme Etudes Supérieures Spécialisées «Analyse Stratégique Financière et Industrielle» MEMOIRE La titrisation et la nouvelle réglementation

Conservatoire National des Arts et Métiers Chaire de Finance Diplôme Etudes Supérieures Spécialisées «Analyse Stratégique Financière et Industrielle» MEMOIRE La titrisation et la nouvelle réglementation

Quelles perspectives pour les marchés de taux, crédit et devises?

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

Quelles perspectives pour les marchés de taux, crédit et 2007 a été marquée par une crise monétaire sans précédent et une aversion générale pour les marchés à risque. Risque-t-on une récession économique

Asie Pacifique : implications de la titrisation pour la liquidité et les risques de crédit 1

Jacob Gyntelberg +852 2878-7145 jacob.gyntelberg@bis.org Eli M. Remolona +852 2878-715 eli.remolona@bis.org Asie Pacifique : implications de la titrisation pour la liquidité et les risques de crédit 1

Jacob Gyntelberg +852 2878-7145 jacob.gyntelberg@bis.org Eli M. Remolona +852 2878-715 eli.remolona@bis.org Asie Pacifique : implications de la titrisation pour la liquidité et les risques de crédit 1

Résultats du 2 e trimestre 2014. 31 juillet 2014

Résultats du 2 e trimestre 2014 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Résultats du 2 e trimestre 2014 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant)

") Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Compte rendu Cogefi Rendement Conférence téléphonique du 13/03/15 avec Lucile Combe (gérant) Présentation Cogefi Gestion est la société de gestion, filiale à 100% de la maison mère Cogefi. Elle fait partie

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Solvabilité 2, pour une meilleure protection des assurés européens

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

Solvabilité 2, pour une meilleure protection des assurés européens Solvabilité II, contrats responsables, normes IFRS, fiscalité : conséquences de ces normes sur le devenir des opérateurs et des couvertures

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

SF ou ECS: quel statut choisir? Le reporting prudentiel des SF ASFFOR le 13 février 2014 1 Introduction L arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement a donné à l

La gestion du risque de crédit et la stabilité du système financier international

1 re conférence MICHEL CROUHY La gestion du risque de crédit et la stabilité du système financier international Le 4 avril 2000 Série HEC Les conférences Gérard-Parizeau font partie des activités du Fonds

1 re conférence MICHEL CROUHY La gestion du risque de crédit et la stabilité du système financier international Le 4 avril 2000 Série HEC Les conférences Gérard-Parizeau font partie des activités du Fonds

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

FORMATIONS FINANCIÈRES RÉALISÉES

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 philippe.giordan@kblmonaco.com

Les banques européennes et l Union Bancaire

Les banques européennes et l Union Bancaire François Veverka COE Rexecode-24 avril 2014 2004-2014: le monde a changé La banque de 2004: sophistication et prise de risque La banque de 2014: back to basics

Les banques européennes et l Union Bancaire François Veverka COE Rexecode-24 avril 2014 2004-2014: le monde a changé La banque de 2004: sophistication et prise de risque La banque de 2014: back to basics

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

4,0 % 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0

Epargne Libre Carrefour Document d Informations Clés pour l Investisseur Ce document fournit des informations essentielles aux investisseurs de ce fonds. Il ne s agit pas d un document promotionnel. Les

Epargne Libre Carrefour Document d Informations Clés pour l Investisseur Ce document fournit des informations essentielles aux investisseurs de ce fonds. Il ne s agit pas d un document promotionnel. Les

Apéro démocrate 13 janvier 2009. Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Apéro démocrate 13 janvier 2009 Le monde de la finance, ses mécanismes, son influence sur la vie de tous les jours La bourse, les marchés financiers, à quoi ça sert? Financer le développement des entreprises,

Vous avez dit liquidité? septembre 2012 BLACKROCK INVESTMENT INSTITUTE

Vous avez dit liquidité? septembre 212 BLACKROCK INVESTMENT INSTITUTE Sommaire Introduction et résumé... 2 Dommages collatéraux... 4 Le problème de la liquidité... 6 Une liquidité quasi inexistante...

Vous avez dit liquidité? septembre 212 BLACKROCK INVESTMENT INSTITUTE Sommaire Introduction et résumé... 2 Dommages collatéraux... 4 Le problème de la liquidité... 6 Une liquidité quasi inexistante...

N 2208 ASSEMBLÉE NATIONALE

N 2208 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 22 décembre 2009. RAPPORT D INFORMATION DÉPOSÉ en application de l

N 2208 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 22 décembre 2009. RAPPORT D INFORMATION DÉPOSÉ en application de l

introduction au marché des prêts hypothécaires à l habitation au Canada

introduction au marché des prêts hypothécaires à l habitation au Canada BANQUE DU CANADA Revue du système financier Décembre 2013 61 Introduction au marché des prêts hypothécaires à l habitation au Canada

introduction au marché des prêts hypothécaires à l habitation au Canada BANQUE DU CANADA Revue du système financier Décembre 2013 61 Introduction au marché des prêts hypothécaires à l habitation au Canada

Références des missions en Gestion des Risques

Références des missions en Gestion des Risques DIRECTION DES RISQUES Service Calculs, Modèles et Reporting Depuis janvier 2011, ALGOFI accompagne la Direction des Risques sur la maîtrise d ouvrage bancaire

Références des missions en Gestion des Risques DIRECTION DES RISQUES Service Calculs, Modèles et Reporting Depuis janvier 2011, ALGOFI accompagne la Direction des Risques sur la maîtrise d ouvrage bancaire

Groupe Crédit Mutuel Arkéa Résultats annuels 2013. Avril 2014

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE