Résumé du budget du Québec Le 26 mars 2015

|

|

|

- Lucien Jean

- il y a 8 ans

- Total affichages :

Transcription

1 1 Résumé du budget du Québec Le 26 mars 2015

2 Table des matières Introduction Mesures touchant les particuliers Mesures pour favoriser le développement et stimuler l investissement des entreprises Révision de l aide fiscale destinée aux entreprises Mesures pour assurer l intégrité du régime fiscal Autres mesures Annexe

3 INTRODUCTION Le ministre des Finances, M. Carlos Leitão, a confirmé aujourd hui, dans son discours sur le budget, le retour à l équilibre budgétaire pour l exercice financier «Notre gouvernement présente avec ce budget un plan économique ambitieux pour le Québec, s appuyant sur deux piliers : d une part, nous renforçons les conditions favorables à la croissance économique en réduisant le poids de la fiscalité et en stimulant l investissement et l emploi; d autre part, nous prenons les mesures nécessaires pour que les résultats obtenus en matière de finances publiques se maintiennent et permettent de conserver la solidité financière retrouvée.» Voici les grandes lignes du budget

4 1 MESURES TOUCHANT LES PARTICULIERS 1.1 Élimination graduelle de la contribution santé à compter du 1 er janvier 2017 La contribution santé fera l objet d une élimination graduelle à compter de l année 2017 et sera complètement éliminée en Le tableau ci-dessous illustre l élimination graduelle de la contribution santé pour Les années précédant son élimination complète. Illustration de l élimination graduelle de la contribution santé pour les années 2017 et 2018 (en dollars) Revenu de l adulte (1) Contribution santé Supérieur à Sans excéder Situation actuelle , , ,00 0,01 à 100, , ,00 100,01 à 200,00 0,01 à 125,00 0,01 à 80, ,00 200,01 à 1 000,00 125,01 à 800,00 80,01 à 600,00 (1) Les tranches de revenus indiquées dans le présent tableau ne tiennent pas compte du fait que les seuils sont sujets à une indexation annuelle automatique le 1er janvier de chaque année. 1.2 Bonification du crédit d impôt pour les travailleurs d expérience Plusieurs modifications seront apportées, à compter de l année d imposition 2016, au crédit d impôt pour les travailleurs d expérience. Essentiellement, ces modifications auront pour effet de faire passer, sur une période de deux ans, de 65 ans à 63 ans l âge d admissibilité au crédit d impôt et d augmenter graduellement le montant maximal de revenu de travail admissible sur lequel le crédit d impôt est calculé pour qu il atteigne, à terme, $ pour tous les travailleurs âgés d au moins 65 ans (8 000 $ à 64 ans et $ à 63 ans). Le crédit d impôt sera réductible en fonction du revenu de travail qui excède le seuil de revenu utilisé pour réduire les montants accordés en raison de l âge. Ce seuil, indexé annuellement, devrait atteindre $ en Mise en place d un bouclier fiscal Pour rendre l effort de travail plus attrayant, un nouveau crédit d impôt remboursable, appelé «bouclier fiscal», sera mis en place à compter de l année d imposition Le bouclier fiscal aura pour but de compenser, à la suite d un accroissement des revenus de travail, une partie de la perte des transferts socio fiscaux qui visent spécifiquement l incitation au travail, soit le crédit d impôt remboursable attribuant une prime au travail et le crédit d impôt remboursable pour frais de garde d enfants. Pour bénéficier du bouclier fiscal pour une année d imposition donnée, un particulier devra résider au Québec à la fin du 31 décembre de l année et en faire la demande au moyen de la déclaration de revenus qu il doit produire pour l année, ou qu il devrait produire s il avait un impôt à payer pour l année. 2

Revenu de l adulte (1) Contribution santé Supérieur à Sans excéder Situation actuelle 2017")

5 1.3.1 Admissibilité À compter de 2016, un ménage pourra demander une prestation à l égard du bouclier fiscal dans sa déclaration de revenus s il répond aux critères suivants : ses revenus de travail ont augmenté par rapport à ceux de l année précédente; ses transferts sociofiscaux liés à la prime au travail et au crédit d impôt pour frais de garde d enfants sont réduits en raison de la hausse de ses revenus de travail Détermination de la prestation du bouclier fiscal Pour déterminer la valeur du bouclier fiscal, le ménage pourra déduire de son revenu familial net 1 un montant équivalent à 75 % du moindre entre : la hausse de revenu de travail; la hausse du revenu familial net du ménage; un plafond de $ pour chaque conjoint. Ainsi, un couple dont les conjoints augmentent leurs revenus de travail de $ ou plus chacun sera soumis à un plafond de $. En diminuant le revenu familial net, la réduction des transferts sociofiscaux est moins importante. Ainsi, le ménage admissible recevra une aide fiscale qui lui permettra de récupérer au plus 75 % de la perte de ses transferts à l égard de la prime au travail et du crédit d impôt pour frais de garde d enfants. 1.4 Augmentation de l âge d admissibilité au crédit d impôt en raison de l âge À compter de l année d imposition 2016, l âge d admissibilité au montant en raison de l âge sera graduellement augmenté pour atteindre un âge minimal de 70 ans pour toute année d imposition postérieure à l année 2019 (66 ans en 2016). 1.5 Révision des modalités de fonctionnement du crédit d impôt pour la solidarité (CIS) Afin d améliorer la gestion de la mesure, le budget prévoit une réforme en profondeur de l administration du CIS qui aura pour effet d en faciliter l application. Les grandes caractéristiques de la réforme sont les suivantes : l aide fiscale accordée sera déterminée à partir de la situation du ménage au 31 décembre de l année d imposition qui précède le début de la période de versement; les changements de situation des ménages ne seront plus communiqués à Revenu Québec en cours d année; un nouveau relevé pour la composante logement sera produit; le nombre de versements sera fondé sur le montant d aide annuelle accordée : un versement unique sera effectué pour un montant de 240 $ ou moins, des versements trimestriels seront réalisés pour un montant supérieur à 240 $ mais inférieur à 800 $, et des versements mensuels seront réalisés pour un montant de 800 $ ou plus. Les nouvelles modalités s appliqueront aux versements débutant en juillet Soit le revenu familial net utilisé pour réduire la prime au travail et le crédit d impôt pour frais de garde d enfants. 3

6 1.5.1 Production d une déclaration de renseignements par les locateurs Toute personne qui, le 31 décembre d une année donnée, sera propriétaire d un immeuble où est situé un logement admissible sera tenue de produire un relevé d occupation, au moyen du formulaire prescrit contenant les renseignements prescrits, à l égard des particuliers qui sont locataires du logement à la fin du mois de décembre de l année et, si elle a consenti à la souslocation du logement, des particuliers qui en sont les sous-locataires à ce moment. Tout relevé d occupation d un logement admissible devra être transmis à Revenu Québec au plus tard le dernier jour de février de chaque année à l égard de l année civile précédente. 1.6 Nouveau programme d aide aux aînés pour compenser en partie une hausse de taxes municipales à la suite de l entrée en vigueur d un rôle d évaluation Le budget prévoit la mise en place dès le 1 er janvier 2016 d un nouveau programme d aide aux aînés pour le paiement des taxes municipales. Le programme s adressera aux personnes âgées de 65 ans ou plus qui sont propriétaires de leur résidence depuis au moins 15 ans et qui ont un revenu familial net de $ ou moins. Seul le compte de taxes municipales des résidences principales sera admissible au programme d aide aux aînés pour le paiement des taxes municipales. Une aide sera accordée aux propriétaires qui subiront une hausse de la valeur foncière de leur propriété, générée par le dépôt d un nouveau rôle, qui sera supérieure à 7,5 % par rapport à la hausse moyenne observée dans leur municipalité. Les propriétaires qui rempliront les conditions d admissibilité pourront bénéficier du programme aussi longtemps qu ils demeureront à la fois propriétaires et occupants de leur résidence Accompagnement des municipalités pour la mise en place du programme Les municipalités seront appelées à déterminer le montant de la taxe foncière générale admissible à la subvention et à l inscrire sur le compte de taxes municipales. 2 MESURES POUR FAVORISER LE DÉVELOPPEMENT ET STIMULER L INVESTISSEMENT DES ENTREPRISES 2.1 Réaménagement de l impôt sur le revenu des sociétés Réduction du taux général d imposition Le taux général d imposition sera progressivement réduit, de 2017 à 2020, de 0,4 point de pourcentage. Ces réductions de taux entreront en vigueur le 1 er janvier de chaque année concernée. De façon plus particulière, le taux général d imposition des sociétés passera de son taux actuel de 11,9 % à 11,8 % en 2017, à 11,7 % en 2018, à 11,6 % en 2019, et enfin à 11,5 % en Malgré ces changements au taux général d imposition, le taux d imposition minimal applicable au revenu des petites sociétés bénéficiant de la déduction pour petite entreprise (DPE) sera maintenu à 8 %. 4

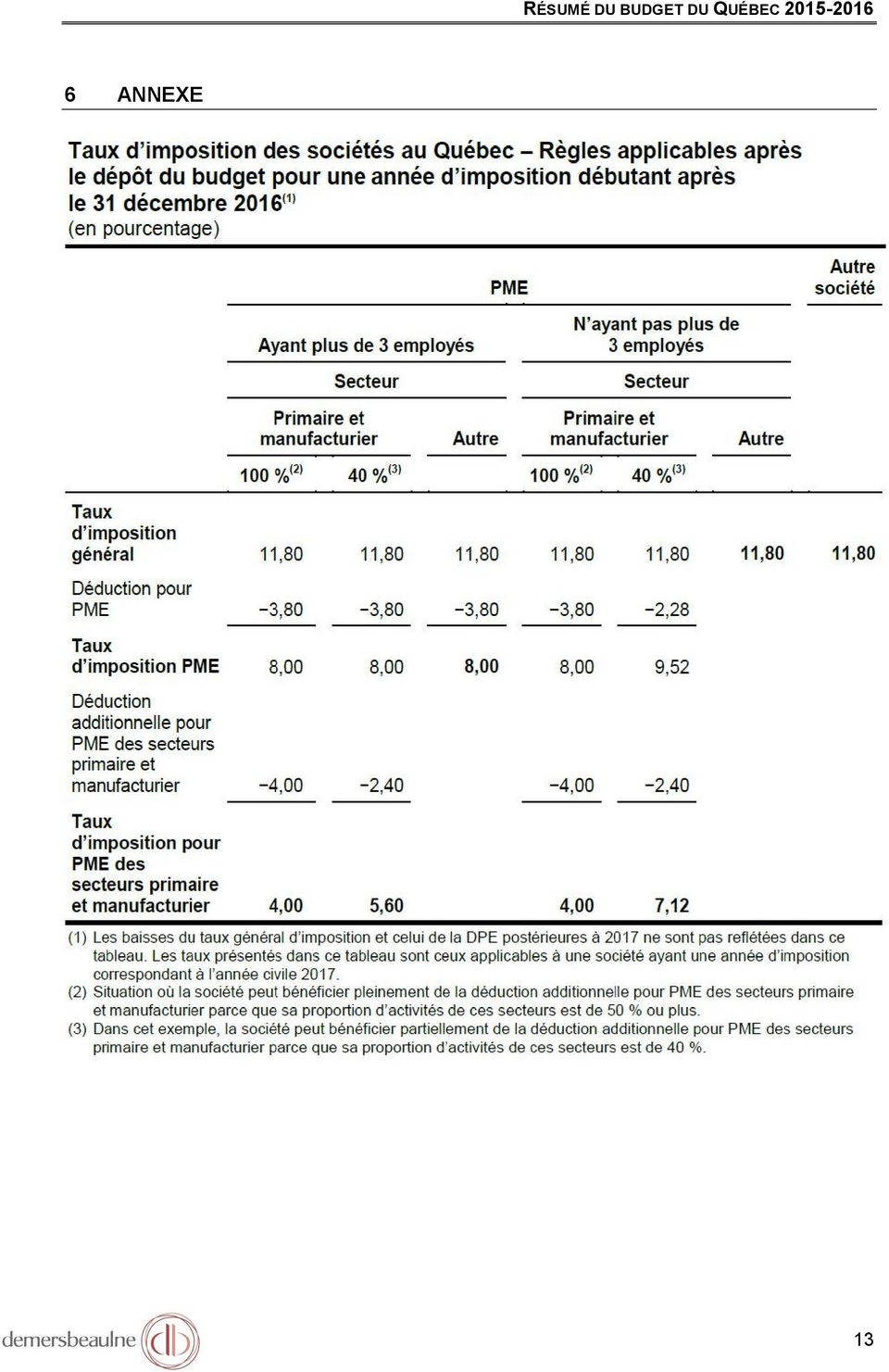

7 2.1.2 Recentrage de la DPE vers les sociétés des secteurs primaire et manufacturier Afin de recentrer la DPE vers certains types de sociétés, des nouveaux critères d admissibilité à la DPE seront établis. Une société sera admissible si elle est : soit une société qui emploie pendant toute l année dans son entreprise plus de trois employés à plein temps; soit une société des secteurs primaire et manufacturier. L expression «société des secteurs primaire et manufacturier», pour une année d imposition donnée, désignera une société dont au moins 25 % des activités consistent en des activités du secteur primaire et du secteur de la fabrication et de la transformation. Les activités du secteur primaire sont celles attribuables à des activités du secteur de l agriculture, de la foresterie, de la pêche et de la chasse, du secteur de l extraction minière, de l exploitation en carrière et de l extraction de pétrole et de gaz, qui sont regroupées sous les codes 11 et 21 du Système de classification des industries de l Amérique du Nord (codes SCIAN). Les activités de fabrication et de transformation sont les activités qui, en vertu du Règlement de l impôt sur le revenu, constituent des activités admissibles aux fins de la détermination des bénéfices de fabrication et de transformation. Détermination du taux de DPE de certaines sociétés des secteurs primaire et manufacturier Une société des secteurs primaire et manufacturier, dont la proportion des activités du secteur primaire et du secteur de la fabrication et de la transformation, pour une année d imposition donnée, sera de 50 % ou plus pourra bénéficier du taux maximal de DPE applicable pour cette année d imposition. Par ailleurs, lorsque cette proportion se situera entre 50 % et 25 %, le taux de DPE sera réduit de façon linéaire. Date d application Les modifications relatives au recentrage de la DPE vers les sociétés des secteurs primaire et manufacturier s appliqueront à une année d imposition qui débutera après le 31 décembre Élargissement de la déduction additionnelle des PME manufacturières aux PME des secteurs primaire et manufacturier La déduction additionnelle de 4 % des PME manufacturières fera l objet de modifications pour devenir la déduction additionnelle des PME des secteurs primaire et manufacturier. Date d application Les modifications relatives à l élargissement de la déduction additionnelle des PME manufacturières aux PME du secteur primaire s appliqueront à une année d imposition qui débutera après le 31 décembre Modifications aux paramètres de calcul Pour plus de précision, la détermination du taux de la déduction additionnelle des PME des secteurs primaire et manufacturier s appliquera à toutes les sociétés de ces secteurs, sans égard à leur nombre d employés. Un tableau qui présente les taux d imposition des sociétés au Québec après les modifications proposées est fourni en annexe. 5

8 2.2 Réduction graduelle du taux de cotisation au Fonds des services de santé pour les PME des secteurs des services et de la construction Afin d alléger le fardeau fiscal des PME des secteurs des services et de la construction, le taux de cotisation au Fonds des services de santé des employeurs de ces secteurs dont la masse salariale totale est égale ou inférieure à 1 million de dollars passera graduellement, sur une période de trois ans qui commencera en 2017, de 2,7 % à 2,25 %. Les employeurs dont la masse salariale totale variera entre 1 million de dollars et 5 millions de dollars bénéficieront également d une réduction graduelle de leur taux de cotisation. Illustration de l effet de la réduction graduelle du taux de cotisation au Fonds des services de santé pour les PME des secteurs des services et de la construction (en pourcentage) Masse salariale totale 1 M$ ou moins 2 M$ 3 M$ 4 M$ 5 M$ ou plus Taux actuels 2,70 3,09 3,48 3,87 4,26 Taux pour l année ,55 2,98 3,41 3,83 4,26 Taux pour l année 2018 Taux à compter de l année ,40 2,87 3,33 3,80 4,26 2,25 2,75 3,26 3,76 4, Modifications au crédit d impôt pour investissement relatif au matériel de fabrication et de transformation Révision des taux du crédit d impôt pour investissement Le tableau ci-dessous présente les taux que le crédit d impôt pour investissement peut atteindre avant et après la révision. Taux du crédit d impôt pour investissement avant et après la révision (en pourcentage) Taux applicables avant le 1 er janvier Taux applicables après le 31 décembre Endroit où le bien est acquis pour être utilisé Capital versé de 250 M$ ou moins (1),(2) Capital versé de 500 M$ ou plus (1) Capital versé de 250 M$ ou moins (1),(2) Capital versé de 500 M$ ou plus (1) principalement Zones éloignées Partie est de la région administrative du Bas Saint-Laurent Zones intermédiaires Autres régions (1)Si la société admissible est membre d un groupe associé, le capital versé est déterminé en tenant compte du capital versé de la société admissible et de celui de chaque membre du groupe associé, selon les règles usuelles. (2)Seuls les frais admissibles engagés par la société admissible qui n excèdent pas un plafond cumulatif de 75 M$ peuvent bénéficier du taux majoré et du caractère remboursable du crédit d impôt pour investissement. 6

9 Date d application Ces modifications s appliqueront à l égard des frais admissibles engagés après le 31 décembre Prolongation du crédit d impôt pour investissement et modifications à la définition de l expression «bien admissible» La législation fiscale sera modifiée de façon qu une période additionnelle de cinq ans soit accordée pour l acquisition d un bien admissible au crédit d impôt pour investissement pour les régions concernées (soit jusqu au 31 décembre 2022). 2.4 Bonification des taux du crédit d impôt remboursable pour stage en milieu de travail La législation fiscale sera modifiée pour prévoir que les taux de base et les taux majorés du crédit d impôt pourront être haussés de façon que : les taux de base soient de 40 % (auparavant 24 %) et de 20 % (auparavant 12 %) respectivement; les taux majorés soient de 50 % (auparavant 32 %) et de 25 % (auparavant 16 %) respectivement. Toutefois, un contribuable ne pourra bénéficier de la bonification des taux du crédit d impôt à l égard d un stagiaire admissible, pour une année d imposition, que si les conditions suivantes sont respectées : le stagiaire admissible sera un stagiaire étudiant; l année d imposition sera au moins la troisième année d imposition consécutive pour laquelle le contribuable aura eu droit au crédit d impôt à l égard d un stagiaire étudiant; la dépense admissible du contribuable admissible aura atteint $ pour chacune des trois années d imposition consécutives ou plus. Ces modifications s appliqueront à l égard d une dépense admissible engagée après le 26 mars 2015 relativement à un stage de formation admissible qui débutera après ce jour. 2.5 Modifications à l égard du crédit d impôt remboursable relatif à l intégration des TI dans les PME manufacturières Délivrance d attestation et prolongation de deux ans à l égard du crédit d impôt La loi sera modifiée de façon qu Investissement Québec puisse de nouveau accepter une demande de délivrance d attestation qui lui sera présentée après le 26 mars 2015, mais avant le 1 er janvier 2020, concernant un contrat d intégration de TI dont la négociation aura débuté après le 26 mars 2015, mais avant le 1 er janvier Contrat d intégration de TI postérieur au 26 mars 2015 Ce crédit d impôt sera maintenant égal à 20 % des frais relatifs à un contrat d intégration de TI admissible lorsque le capital versé de la société, pour cette année, n excédera pas 15 millions de dollars. Ce taux sera réduit linéairement jusqu à zéro lorsque le capital versé de la société admissible, pour cette année, atteindra 20 millions de dollars ou plus. Aussi, le montant total de ce crédit d impôt sera limité à $. Contrat d intégration de TI antérieur au 26 mars 2015 Les contrats d intégration de TI admissibles qui ont fait l objet d une demande de délivrance d attestation avant le 4 juin 2014 seront également admissibles. 7

10 2.5.2 Admissibilité des sociétés du secteur primaire La portée de ce crédit d impôt sera étendue aux sociétés du secteur primaire dont la proportion des activités pour l année d imposition, excède 50 %. Date d application Ces modifications s appliqueront aux dépenses relatives à la fourniture d un progiciel de gestion admissible engagées après le 26 mars 2015, mais avant le 1 er janvier 2020 (ou faisant l objet d une demande avant le 4 juin 2014), concernant un contrat d intégration de TI dont la négociation aura débuté après le 26 mars 2015, mais avant le 1 er janvier 2020, et à l égard duquel Investissement Québec aura délivré une attestation d admissibilité. 2.6 Modifications au crédit d impôt remboursable pour la Gaspésie et certaines régions maritimes du Québec Le budget prévoit : la prolongation de cinq ans du crédit d impôt remboursable pour la Gaspésie et certaines régions maritimes du Québec, soit jusqu au 31 décembre 2020; l admissibilité au crédit d impôt des entreprises du secteur récréotouristique situées aux Îles-de-la-Madeleine, et ce, dès l année civile 2015; un ajustement aux modalités d application à partir de l année civile 2016, afin que le crédit d impôt soit calculé sur les salaires versés pour tous les secteurs d activité admissibles, à des taux de 15 % (auparavant 16 %) ou de 30 % (auparavant 32 %), et qu il soit assujetti à un plafond d aide fiscale par emploi de $ ou de $ selon le cas. 2.7 Mesures relatives à Fondaction Le taux du crédit d impôt à l égard de toute action admissible acquise après le 31 mai 2015 et avant le 1 er juin 2016 sera fixé à 20 % et ensuite à 15 %. 3 RÉVISION DE L AIDE FISCALE DESTINÉE AUX ENTREPRISES 3.1 Crédits d impôt remboursables pour la production de titres multimédias Bonification des taux La législation fiscale sera modifiée pour prévoir que les anciens taux du crédit d impôt volet général et du crédit d impôt volet spécialisé, applicables à une dépense de main-d œuvre admissible, seront rétablis. Le taux maximal du crédit d impôt passera de 30 % à 37,5 % Plafond par employé admissible La législation fiscale sera modifiée pour prévoir que la dépense de main-d œuvre admissible, à l égard d un employé admissible, ne pourra excéder un montant de $, calculé sur une base annuelle. Pour une année d imposition d une société, le plafond de $ ne s appliquera pas, jusqu à concurrence du nombre de tels employés admissibles auxquels seront attribuables les dépenses de main-d œuvre admissibles les plus élevées qui correspondra à 20 % du nombre total de tels employés admissibles Date d application Les modifications à la législation fiscale s appliqueront après le 26 mars 2015 ou à l égard d une dépense de main-d œuvre admissible engagée dans le cadre d un contrat conclu après le 26 mars 2015, le cas échéant. 8

11 3.2 Crédit d impôt remboursable pour le développement des affaires électroniques (CDAE) et ajout d un crédit d impôt non remboursable Le budget prévoit les modifications suivantes à l égard du crédit d impôt pour le développement des affaires électroniques : la bonification non remboursable du taux du crédit d impôt de 6 points de pourcentage et l établissement à $ du plafond de l aide fiscale par emploi; l exclusion des dépenses salariales relatives aux contrats des sociétés avec des ministères, des organismes et des entreprises du gouvernement du Québec; la levée de la date d échéance du crédit d impôt qui était prévue le 31 décembre Crédit d impôt remboursable pour la production cinématographique ou télévisuelle québécoise Hausse des taux de base La législation fiscale sera modifiée pour prévoir l augmentation de 4 % du taux de base du crédit d impôt remboursable pour la production cinématographique ou télévisuelle québécoise applicable dans le cas d un film admissible qui ne sera pas un film adapté d un format étranger. 3.4 Crédit d impôt remboursable pour la production d enregistrements sonores, la production de spectacles, pour l édition de livres et la production d évènements ou d environnements multimédias présentés à l extérieur du Québec La législation fiscale sera modifiée de façon que l ancien taux de 35 % applicable à une dépense de main-d œuvre admissible soit rétabli. Cette modification s appliquera à l égard d un bien admissible ou un spectacle admissible qui débutera après le 26 mars 2015 ou un ouvrage admissible ou un ouvrage faisant partie d un groupe admissible d ouvrages ou une production admissible pour lequel une demande de décision préalable, ou une demande de certificat si aucune demande de décision préalable n a antérieurement été présentée relativement à ce bien, sera présentée à la SODEC après le 26 mars Crédit d impôt remboursable pour le doublage de films La législation fiscale sera modifiée de façon que l ancien taux de 35 % applicable à une dépense admissible pour le doublage de films soit rétabli. Cette modification s appliquera à l égard d une production admissible dont le doublage sera complété après le 26 mars Crédit d impôt remboursable pour les centres financiers internationaux (CFI) et ajout d un crédit d impôt non remboursable Des modifications majeures seront apportées au crédit d impôt remboursable pour les CFI de façon à le remplacer presque entièrement par un crédit d impôt non remboursable, à l exception des activités de support administratif qui, sous réserve de certaines conditions, peuvent être considérées comme des transactions financières internationales admissibles, lesquelles activités continueront à donner droit à un crédit d impôt remboursable Date d application Ces modifications s appliqueront à une année d imposition d une société qui débutera après le 26 mars

12 4 MESURES POUR ASSURER L INTÉGRITÉ DU RÉGIME FISCAL 4.1 Instauration d une présomption relative aux attributs d une fiducie ou d une société de personnes pour l application de mesures fiscales préférentielles De façon à contrecarrer les structures juridiques impliquant l interposition d une fiducie ou d une société de personnes qui peuvent empêcher les règles d intégrité relatives aux mesures fiscales préférentielles d atteindre l objectif pour lequel elles ont été mises en place, une nouvelle règle d intégrité d application générale sera instaurée. Plus précisément, la législation fiscale sera modifiée de façon à réputer que les attributs d une fiducie ou d une société de personnes seront ceux d une société pour l application des règles d intégrité relatives aux mesures fiscales préférentielles qui font appel aux notions de contrôle d une société, de lien de dépendance entre personnes, de sociétés associées ou de société exonérée d impôt, et ce, que ce soit pour déterminer l admissibilité à l une de ces mesures ou pour en déterminer un aspect précis, comme le niveau de l aide fiscale. À cet égard, les mesures fiscales préférentielles désigneront les crédits d impôt remboursables qui sont compris au chapitre III.1 du titre III du livre IX de la partie I de la Loi sur les impôts et les nouveaux crédits d impôt non remboursables pour le CDAE et pour les CFI qui sont instaurés à l occasion du discours sur le budget Date d application Ces modifications s appliqueront à une année d imposition d un particulier ou d une société qui se terminera après le 26 mars, Modifications au traitement fiscal accordé lorsqu une activité est réalisée par une société de personnes La législation fiscale sera modifiée de façon qu une société de personnes ne soit admissible pour l application d un crédit d impôt remboursable que si elle l était dans l hypothèse où elle serait une société. À titre d exemple, cette modification fera en sorte que le taux bonifié du crédit d impôt remboursable pour le design sera établi selon les attributs de la société de personnes plutôt que selon ceux d une société membre de la société de personnes Date d application Ces modifications s appliqueront à une année d imposition d un particulier ou d une société qui comprendra la fin d un exercice financier d une société de personnes visée par ces modifications et qui débutera après le 26 mars Modification au calcul d un avantage imposable conféré à un employé pour l application d un crédit d impôt remboursable Plusieurs crédits d impôt remboursables qui s adressent aux entreprises portent sur des dépenses de main-d œuvre et plus particulièrement sur les salaires qui sont versés à des employés qui réalisent des activités que le gouvernement entend encourager. La législation fiscale sera modifiée afin de préciser les éléments qui doivent être considérés dans le calcul d un avantage imposable conféré à un employé pour l application d un crédit d impôt remboursable. Plus précisément, une modification d application générale sera apportée à la législation fiscale de façon que la valeur d un avantage imposable ne sera considérée dans le calcul du traitement ou salaire d un employé pour l application d un crédit d impôt remboursable que si l employeur a payé la valeur de cet avantage au moyen d un montant en numéraire. 10

13 4.3.1 Date d application Cette modification s appliquera à une année d imposition d un contribuable qui débutera après le 26 mars Modifications aux règles afférentes au délai de douze mois relativement à une demande de crédit d impôt remboursable La Loi sur les impôts sera modifiée de façon qu un contribuable qui désire bénéficier d un crédit d impôt remboursable nécessitant la délivrance préalable d une attestation, d un certificat ou d un document par un organisme sectoriel ne puisse demander ce crédit d impôt, pour une année d imposition, après l expiration du plus tardif des délais suivants : le délai qui se termine douze mois après la date d échéance de production applicable à cette année d imposition; le délai qui se termine trois mois après la date de délivrance de l attestation, du certificat ou du document nécessaire pour l application de ce crédit d impôt remboursable pour cette année Date d application Ces modifications s appliqueront à une année d imposition d un contribuable qui débutera après le 26 mars AUTRES MESURES 5.1 Allègement fiscal concernant le transfert d entreprises entre personnes liées dans les secteurs primaire et manufacturier Afin de favoriser les transferts d entreprises familiales, le budget prévoit la mise en place d un allègement fiscal pour les transferts d entreprises entre personnes ayant un lien de dépendance Une règle d intégrité qui pénalise certains contribuables Actuellement, un particulier peut bénéficier d un traitement fiscal avantageux lorsqu il réalise un gain en capital provenant de la vente des actions d une société admissible, soit : une exonération cumulative à vie sur les gains en capital pouvant atteindre $ pour la disposition d actions admissibles de petite entreprise ou 1 million de dollars lors de la vente d une entreprise agricole ou de pêche; l imposition de 50 % de la valeur des gains en capital. Toutefois, dans le cas des transferts d entreprises entre personnes ayant un lien de dépendance, la législation prévoit une règle d intégrité qui fait en sorte que le vendeur ne peut bénéficier de ces avantages fiscaux. Sans cette règle d intégrité, certains contribuables pourraient vendre leur entreprise à des membres de leur famille uniquement pour bénéficier de la fiscalité avantageuse relative au gain en capital. Des modifications seront apportées à la Loi sur les impôts afin de prévoir que la règle d intégrité ne s appliquera pas dans la mesure où le vendeur utilise l exemption de gains en capital à l encontre du gain en capital résultant de l aliénation d actions admissibles des secteurs primaire et manufacturier en faveur d une société avec laquelle le vendeur a un lien de dépendance. 11

14 L aliénation d actions devra toutefois être réalisée dans le cadre d un transfert d entreprise familiale admissible. En d autres termes, le vendeur pourra exceptionnellement bénéficier de son exemption de gains en capital à l égard du gain résultant de la transaction, mais seulement dans la mesure où ce gain est traité comme un dividende réputé en vertu des règles d intégrité fédérales. Ainsi, des critères de qualification seront élaborés afin de définir de la meilleure façon possible le type d aliénation d actions qui pourra bénéficier des présentes modifications. Ces critères prendront en considération plusieurs éléments, dont la diminution de l implication du vendeur, sous quelque forme que ce soit, dans la société dont les actions font l objet de l aliénation. Par ailleurs, le vendeur qui désire se prévaloir de cette exception devra obtenir, auprès de l organisme qui en aura la responsabilité, une attestation d admissibilité établissant que l aliénation des actions est réalisée dans le cadre d un transfert d entreprise familiale admissible, et ce, avant l aliénation desdites actions. Aussi, les conditions de délivrance d une telle attestation seront contenues dans la Loi concernant les paramètres sectoriels de certaines mesures fiscales. Le ministère des Finances rendra publics d ici un an les critères de qualification, ainsi que le nom de l organisme qui aura la responsabilité de délivrer l attestation d admissibilité, établissant qu une aliénation d actions est réalisée dans le cadre d un transfert d entreprise familiale admissible. L allègement fiscal s appliquera à l égard des transferts qui auront lieu à compter du 1 er janvier Élimination graduelle des restrictions à l obtention d un remboursement de la taxe sur les intrants (RTI) par les grandes entreprises Le régime de la TVQ sera modifié de façon à permettre aux grandes entreprises de demander un RTI à l égard des biens et des services actuellement visés par ces restrictions à un taux de 25 % en 2018, de 50 % en 2019, de 75 % en 2020 et finalement de 100 % à compter de Hausse temporaire des taux de déduction pour amortissement à l égard des biens utilisés pour la liquéfaction de gaz naturel Le régime fiscal québécois sera harmonisé au régime fiscal fédéral en ce qui concerne la déduction pour amortissement que peut demander un contribuable à l égard des bâtiments et de celle qu il peut demander à l égard du matériel faisant partie d une installation de gaz naturel liquéfié. 5.4 Mesures d appui à l exploration minière La législation fiscale québécoise sera harmonisée à la législation fiscale fédérale en ce qui concerne la qualification de certaines dépenses à titre de frais d exploration au Canada. La Loi sur les impôts sera modifiée pour y intégrer, en les adaptant en fonction de ses principes généraux, les modifications annoncées relativement à la qualification, à titre de frais d exploration au Canada, de certaines dépenses engagées pour des évaluations environnementales et pour la consultation des collectivités qui seront apportées à la législation fiscale fédérale. La Loi sur l impôt minier sera modifiée en conséquence pour y intégrer, en les adaptant en fonction de ses principes généraux et sous réserve de l exigence prévue à la Loi sur l impôt minier. 12

15 6 ANNEXE 13

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Suivi des recommandations de la Commission d examen sur la fiscalité québécoise

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC. Par : Service de fiscalité

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

RÉSUMÉ POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Par : Service de fiscalité PRÉSENTATION Veuillez prendre note qu'il ne s'agit pas d'un résumé exhaustif de toutes les mesures contenues

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

MESURES FISCALES ANNONCÉES À L OCCASION DU POINT SUR LA SITUATION ÉCONOMIQUE ET FINANCIÈRE DU QUÉBEC Le présent bulletin d information vise à rendre publiques les mesures fiscales annoncées par le ministre

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Bulletin fiscal. Un budget de rigueur pour résorber l impasse budgétaire. Budget provincial, 4 juin 2014

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Un budget de rigueur pour résorber l impasse budgétaire Bulletin fiscal Budget provincial, 4 juin 2014 Dans un contexte où l atteinte de l équilibre budgétaire prime, force est de reconnaître les moyens

Particulier. activités Investisseur Ajout d un quatrième palier à. Entreprise

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

Faits saillants Particulier Fractionnement de revenu de retraite entre conjoints Indexation contribution Faits parentale saillants au service ayant de un garde impact Crédit direct d impôt sur LogiRénov

«Offensive du Québec contre la dette»

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

FAITS SAILLANTS Instauration d une contribution santé à compter du 1 er juillet 2010 Remplacement du régime des centres financiers internationaux par un crédit d impôt remboursable Modifications au crédit

Voici donc, en rafale, les différents sujets traités dans le présent communiqué :

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Quelques précieuses informations supplémentaires sur certains sujets traités lors du cours Mise à jour en fiscalité-204 suite à la publication de la mise à jour économique du Québec du 2 décembre 204 et

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Deux des mesures fiscales annoncées le 2 décembre 2014 1. Bonification de 800 000 $ à 1 million de dollars de l exonération des gains en capital sur les

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

RÉSUMÉ DU BUDGET DU QUÉBEC 2014-2015

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

4 JUIN 2014 FAITS SAILLANTS Réduction du taux d imposition pour les PME manufacturières Crédit d impôt pour les activités des aînés Réduction des incitatifs fiscaux pour les entreprises Harmonisation avec

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques Afin de stimuler davantage le développement de certaines activités liées aux technologies de l information,

AFFAIRES ÉLECTRONIQUES Crédit d impôt remboursable pour les activités d affaires électroniques Afin de stimuler davantage le développement de certaines activités liées aux technologies de l information,

Communiqué fiscal NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Mars 2015. discours sur le budget 2015-2016. Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015.

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Mars 2015 discours sur le budget 2015-2016 Prononcé à l Assemblée nationale par M. Carlos Leitão, ministre des Finances, le 26 mars 2015. NOTE La forme masculine utilisée dans le texte désigne aussi bien

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

mesures fiscales du budget

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Budget 2014-2015 Juin 2014 Renseignements additionnels sur les mesures fiscales du budget NOTE La forme masculine utilisée dans le texte désigne aussi bien les femmes que les hommes. Elle n est utilisée

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Association canadienne de la construction. Mémoire prébudgétaire 2015

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

Association canadienne de la construction Mémoire prébudgétaire 2015 Synopsis L Association canadienne de la construction (ACC) représente 20 000 entreprises de construction non résidentielle au Canada.

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3 Société admissible... 3 Titre

CRÉDIT D IMPÔT POUR LA PRODUCTION DE TITRES MULTIMÉDIAS VOLET GÉNÉRAL INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3 Société admissible... 3 Titre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Projet de loi n o 4. Présentation. Présenté par M. Laurent Lessard Ministre des Affaires municipales, des Régions et de l Occupation du territoire

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

LA FISCALITÉ AU QUÉBEC DES MESURES FAVORABLES À L INVESTISSEMENT 2014 Rédigé par Raymond Chabot Grant Thornton en collaboration avec la Direction de l information stratégique d Investissement Québec This

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

COMPILATION ADMINISTRATIVE RÈGLEMENT N O 1640 RÈGLEMENT RELATIF AU PROGRAMME D AIDE AUX ENTREPRISES SOUS FORME DE CRÉDIT DE TAXES

VILLE DE VAUDREUIL-DORION COMPILATION ADMINISTRATIVE RÈGLEMENT N O 1640 RÈGLEMENT RELATIF AU PROGRAMME D AIDE AUX ENTREPRISES SOUS FORME DE CRÉDIT DE TAXES Numéro de règlement Date d adoption au Conseil

VILLE DE VAUDREUIL-DORION COMPILATION ADMINISTRATIVE RÈGLEMENT N O 1640 RÈGLEMENT RELATIF AU PROGRAMME D AIDE AUX ENTREPRISES SOUS FORME DE CRÉDIT DE TAXES Numéro de règlement Date d adoption au Conseil

Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Ministère des Finances Communiqué Le ministre Oliver dépose un budget équilibré et un plan axé sur des impôts bas pour favoriser l emploi, la croissance et la sécurité Le Plan d action économique de 2015

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Gains et pertes en capital. revenuquebec.ca

Gains et pertes en capital 2011 revenuquebec.ca En vendant un bien, vous avez pu réaliser un gain en capital imposable ou subir une perte en capital admissible. Calculer et déclarer adéquatement un tel

Gains et pertes en capital 2011 revenuquebec.ca En vendant un bien, vous avez pu réaliser un gain en capital imposable ou subir une perte en capital admissible. Calculer et déclarer adéquatement un tel

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3

CRÉDIT D IMPÔT RELATIF À LA DIVERSIFICATION DES MARCHÉS DES ENTREPRISES MANUFACTURIÈRES QUÉBÉCOISES INVESTISSEMENT QUÉBEC Direction des mesures fiscales TABLE DES MATIÈRES Nature de l aide fiscale... 3

Impact de la FCEI sur les cotisations. Taux réel. Taux proposé 526 $ 736 $ Taux réel 50 000 $* 1 025 $ 1 278 $ 1 886 $ Taux proposé 1 112 $ 1 788 $

Rapport national DIN9000F-1312 Assurance-emploi Au contraire des autres groupements d entreprises qui réclament des prestations d assurance-emploi (AE) accrues sur une durée plus longue, la FCEI fait autorité

Rapport national DIN9000F-1312 Assurance-emploi Au contraire des autres groupements d entreprises qui réclament des prestations d assurance-emploi (AE) accrues sur une durée plus longue, la FCEI fait autorité

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Date d acquisition ou d établissement de la police. Traitement fiscal

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

NOTES EXPLICATIVES CRITÈRE D EXONÉRATION DES POLICES D ASSURANCE-VIE LOI DE L IMPÔT SUR LE REVENU La Loi de l impôt sur le revenu (la Loi) prévoit des règles concernant l imposition du revenu gagné sur

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Admissibilité des ouvrages réimprimés au crédit d impôt pour l édition de livres et autres mesures fiscales

Admissibilité des ouvrages réimprimés au crédit d impôt pour l édition de livres et autres mesures fiscales Le présent bulletin d information expose en détail les modifications apportées à certaines mesures

Admissibilité des ouvrages réimprimés au crédit d impôt pour l édition de livres et autres mesures fiscales Le présent bulletin d information expose en détail les modifications apportées à certaines mesures

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

Girafe & Cie, compagnie d assurance-vie

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

la fiscalité au québec des mesures favorables à l investissement

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

la fiscalité au québec des mesures favorables à l investissement 2013 La fiscalité au Québec Des mesures favorables à l investissement 2013 Changements annoncés par le gouvernement du Québec les 11 juillet,

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

Résumé du budget fédéral de 2014

Résumé du budget fédéral de 2014 Le 11 février 2014 Table des matières RÉSUMÉ DU BUDGET FÉDÉRAL DE 2014 Introduction Mesures visant l impôt sur le revenu des particuliers Mesures visant l impôt sur le

Résumé du budget fédéral de 2014 Le 11 février 2014 Table des matières RÉSUMÉ DU BUDGET FÉDÉRAL DE 2014 Introduction Mesures visant l impôt sur le revenu des particuliers Mesures visant l impôt sur le

RÉGIME d assurance collective CSQ. À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

RÉGIME d assurance collective CSQ À la disposition des membres des syndicats affiliés à la Centrale des syndicats du Québec Contrat J9999 Janvier 2010 À tous les membres de la CSQ Cette «nouvelle» brochure

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Foresters Viefamille Le guide du conseiller

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

Foresters Viefamille Le guide du conseiller Assurance vie entière à participation Ce guide a pour but de répondre à vos questions, de vous fournir des idées pour vous aider à vendre Viefamille de Foresters

Document d information

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

Document d information La croissance rapide des «fiducies de revenu» Les «fiducies de revenu» ou entités intermédiaires cotées en bourse 1 sont de plus en plus présentes dans le milieu canadien des affaires.

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

Les permis de travail temporaires. Présenté par: Me Gilda Villaran

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA. (RÈGLEMENT ADMINISTRATIF N o 18)

") STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

STATUTS DU RÉGIME DE PENSION COMPLÉMENTAIRE DE LA BANQUE DU CANADA (RÈGLEMENT ADMINISTRATIF N o 18) Le présent document est une version refondue des Statuts du Régime de pension complémentaire de la Banque

ENTREPRENEURS «À VOS AFFAIRES»

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

ENTREPRENEURS «À VOS AFFAIRES» 15 novembre 2012 Christine Brosseau, CPA, CA, Associée Costandino Muro, CPA, CA, Directeur principal Pourquoi incorporer mon entreprise Au Québec 3 modes d exploitation L

Projet de loi n o 100 (2010, chapitre 20)

") PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

PREMIÈRE SESSION TRENTE-NEUVIÈME LÉGISLATURE Projet de loi n o 100 (2010, chapitre 20) Loi mettant en œuvre certaines dispositions du discours sur le budget du 30 mars 2010 et visant le retour à l équilibre

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Flash News. Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT :

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

FICHE TECHNIQUE. Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération

FICHE TECHNIQUE Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération SOMMAIRE : I) LES ACCORDS ET PLANS D ACTION EN FAVEUR DES SALARIES

FICHE TECHNIQUE Les obligations des entreprises en faveur de l emploi vis-à-vis des salariés âgés : plan senior/contrat de génération SOMMAIRE : I) LES ACCORDS ET PLANS D ACTION EN FAVEUR DES SALARIES

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

PETRO-CANADA ÉTATS FINANCIERS CONSOLIDÉS LE 31 MARS, 2009 PETRO-CANADA - 2 - RÉSULTATS CONSOLIDÉS (non vérifié) Pour les périodes terminées le 31 mars (en millions de dollars canadiens, sauf les montants

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service