Ministère des finances Conseil National de la Comptabilité

|

|

|

- Jean-Bernard St-Denis

- il y a 8 ans

- Total affichages :

Transcription

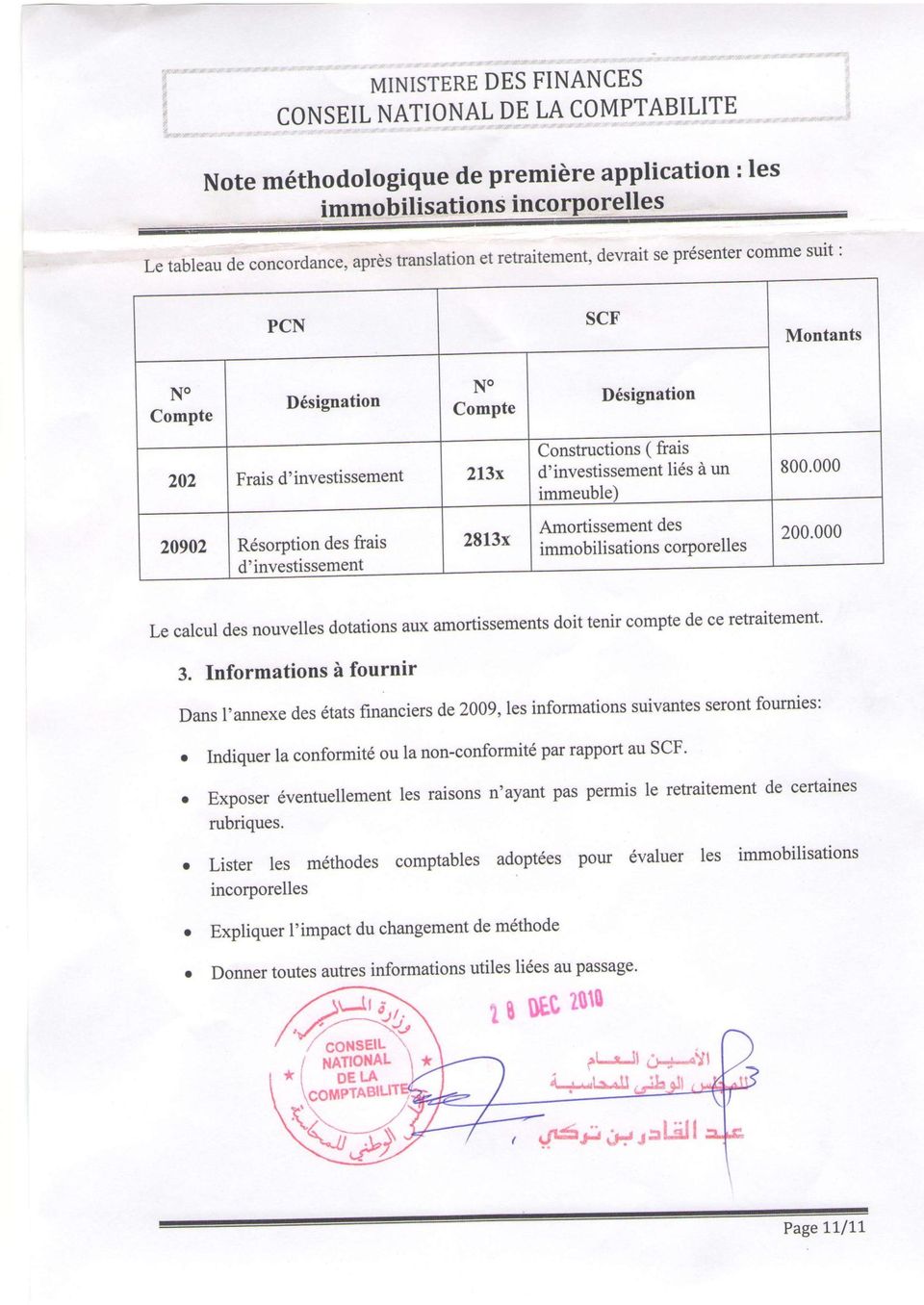

1 Ministère des finances Conseil National de la Comptabilité NOTE METHODOLOGIQUE DE PREMIERE APPLICATION DU SYSTEME COMPTABLE FINANCIER [LES IMMOBILISATIONS INCORPORELLES] La présente note vient en appui de l Instruction n 2 du 29 octobre 2009 du Ministère des Finances portant première application du Système Comptable Financier, ainsi que de la Note méthodologique du Conseil National de Comptabilité du 19 octobre 2010 portant modalités d application de l instruction suscitée. Elle traite des travaux liés au passage du PCN au SCF concernant les.

2 Sommaire 1. Définition des 2. Travaux de passage liés aux 2.1 Traitement des investissements incorporels figurant au bilan PCN au 31/12/2009 a. La translation b. Les retraitements 2.2 Traitement des frais préliminaires figurant au bilan PCN au 31/12/2009 a. Frais préliminaires correspondant à des charges par nature b. Frais préliminaires ne correspondant pas nécessairement à des charges par nature 3. Informations à fournir Page 2/11

3 1. Définition des Les sont définies dans le SCF comme étant des actifs identifiables, non monétaires et immatériels, contrôlés et utilisés par l entité dans le cadre de ses activités ordinaires. La nomenclature des comptes du Système Comptable Financier prévoit les sous - rubriques suivantes : 203 Frais de développement immobilisables 204 Logiciels informatiques et assimilés 205 Concessions et droits similaires, brevets, licences, marques 207 Ecart d acquisition 208 Autres Sous ses rubriques, doivent donc figurer dans la réouverture au 01/01/2010 en SCF l ensemble des rubriques du PCN au 31/12/2009 qui répondent à la définition des données dans le nouveau référentiel SCF. 2. Travaux de passage liés aux Les travaux de passage du PCN au SCF liés aux concernent principalement le traitement de deux principales rubriques du PCN : Les investissements incorporels Les frais préliminaires Page 3/11

4 2.1 Traitement des investissements incorporels figurant au bilan PCN au 31/12/2009 a. La translation La confection préalable du plan de comptes SCF par l entité devrait permettre d assurer l établissement de la concordance des rubriques concernant les investissements incorporels figurant au bilan PCN au 31/12/2009. Le tableau de concordance ci-après résume le résultat auquel l entité aboutirait, après analyse et ventilation de ses comptes : s PCN s SCF Intitulé Intitulé 210 Fonds de commerce 208 Autres immobilisations incorporelles 212 Droits de la propriété industrielle et commerciale 204 Logiciels informatiques et assimilés 205 Concessions et droits similaires, brevets, licences, marques 291x Amortissement des investissements incorporels 280x Amortissement des immobilisations incorporelles La confection d un journal de translation est facultative. Ce journal constituerait néanmoins un document de traçabilité à conserver dans le dossier de passage. Page 4/11

5 b. les retraitements : Les retraitements qui pourraient affecter les concernent : les réévaluations éventuelles les dépréciations éventuelles les règles d évaluation. La réévaluation et la dépréciation seront entreprises conformément aux prescriptions du SCF, si les conditions requises sont réunies Les coûts attribuables au coût d acquisition des et non comptabilisés comme tels, selon l ancien référentiel devront être rattachés à l immobilisation concernée dans le cadre des nouvelles règles d évaluation des actifs. 2.2 Traitement des frais préliminaires figurant au bilan PCN au 31/12/2009 Les frais préliminaires figurant au bilan PCN au 31/12/2009 peuvent comprendre les sous - rubriques suivantes : 200 Frais relatifs au pacte social 201 Frais d emprunt 202 Frais d investissement 203 Frais de formation professionnelle 204 Frais de fonctionnement antérieurs au démarrage 205 Frais d études et de recherche 208 Frais exceptionnels 209 Résorption des frais préliminaires. Page 5/11

6 Les frais préliminaires sont traités lors du passage du PCN vers le SCF en fonction de leur nature et de leur contenu. Dans le cadre du passage, et après analyse, les frais préliminaires subsistant dans la comptabilité PCN au 31/12/2009 doivent tous être retraités. a. Frais préliminaires correspondant à des charges par nature : 200 Frais relatifs au pacte social 203 Frais de formation professionnelle 204 Frais de fonctionnement antérieurs au démarrage 208 Frais exceptionnels. Ces frais ne sont pas activables et sont comptabilisés lors de leur survenance en charges par nature. Lors du passage, ces comptes ainsi que les comptes de résorption y afférents seront annulés en contrepartie du compte 115 «Report à nouveau : Ajustements résultant de changement de méthodes comptables». La constatation d un impôt différé sera nécessaire dés lors qu il existe une règle fiscale générant des différences temporelles. En effet la Loi de finances complémentaire pour 2009 qui modifie l article 167 du Code des impôts directs et taxes assimilées stipule que : «Les frais préliminaires inscrits en comptabilité, antérieurement à l entrée en vigueur du système comptable financier, sont déductibles du résultat fiscal suivant le plan de résorption initial». Exemple de frais préliminaire ne répondant plus à la définition d actif dans le SCF La balance PCN au 31/12/2009 fait apparaitre un compte 204 Frais de fonctionnement antérieurs au démarrage pour DA, résorbés sur deux exercices pour un montant de DA (reste 3 exercices de résorption). Page 6/11

7 L extrait du bilan PCN au 31/12/2009 se présente comme suit : compte Libellé Montant brut Résorption Valeur nette comptable 20 Frais préliminaires (204) (Frais de fonctionnement antérieurs au démarrage) Si l entité utilise un «journal de translation, additivement au tableau de concordance : débité crédité Intitulé Débit Crédit Résorption des frais préliminaires transitoire résorption Translation des comptes Résorption des frais de fonctionnement antérieurs au démarrage transitoire frais préliminaires Frais de fonctionnement antérieurs au démarrage Translation des frais de fonctionnement antérieurs au démarrage Page 7/11

8 Dans le «journal de retraitement» débité crédité Intitulé Débit Crédit transitoire résorption transitoire frais préliminaires Annulation du compte transitoire résorption Report à nouveau «Ajustement résultant de changement de méthodes comptables» Actif d impôt différé (avec un IBS 25%) transitoire frais préliminaires Retraitement des frais de fonctionnement antérieurs au démarrage et solde du compte transitoire Frais préliminaires L impôt différé permet de gommer les distorsions entre le résultat comptable et le résultat fiscal. Selon les dispositions contenues dans l article 169 du CIDTA (LFC 2009), les frais préliminaires sont à constater en déductibilité du résultat fiscal au rythme du plan de résorption initial. Dans l hypothèse où des frais préliminaires subsisteraient dans un bilan à la date de passage, il sera nécessaire de conserver le plan de résorption initial afin de recouvrer l actif d impôt différé selon le même rythme. b. Frais préliminaires ne correspondant pas nécessairement à des charges par nature 201 Frais d emprunt 202 Frais d investissement 205 Frais d étude et de recherche Page 8/11

9 Le tableau de concordance ci-après résume le résultat auquel l entité aboutirait après analyse et ventilation de ses comptes: PCN SCF Désignation Désignation 201 Frais d emprunt 169 Primes de remboursement des obligations 2xx d immobilisation concerné 202 Frais d investissement 2xx d immobilisation concerné x Frais d étude et de recherche Résorption des frais préliminaires 115 Report à nouveau : ajustements résultant de changement de méthodes comptables 203 Frais de développement immobilisables 28xx 115 Amortissement des immobilisations corporelles / incorporelles Report à nouveau : ajustements résultant de changement de méthodes comptables Dans tous les cas où des frais préliminaires seront translatés en immobilisations, il y a lieu de s assurer que ces dernières répondent aux conditions d inscription à l actif, prévues par le SCF. Les frais d emprunt correspondant à des actifs éligibles pourront être incorporés au coût de l immobilisation concernée. En conséquence, pour les immobilisations amortissables, les amortissements comptabilisés antérieurement devront eux aussi être corrigés en contrepartie du compte 115 «Report à nouveau : ajustements résultant de changement de méthodes comptables». Page 9/11

10 Les frais d investissement sont à incorporer au coût de l immobilisation concernée, les amortissements comptabilisés antérieurement devront eux aussi être corrigés en contrepartie du comptes 115 «Report à nouveau : ajustements résultant de changement de méthodes comptables». Les frais d études et de recherche, après analyse, constitueront une immobilisation incorporelle uniquement si : - ces dépenses se rapportent à des opérations spécifiques à venir ayant de sérieuses chances de rentabilité globale, - l entité a l intention et la capacité technique, financière et autre d achever les opérations liées à ces dépenses de développement et de les utiliser ou de les vendre, - ces dépenses peuvent être évaluées de façon fiable. Pour cette analyse, il y a lieu de considérer les informations qui étaient disponibles au 31/12/2009. Les dépenses ne répondant pas à cette date aux conditions ci-dessus, doivent être considérées comme étant des charges et seront comptabilisées dans le cadre du passage dans le compte 115 «Report à nouveau : ajustements résultant de changement de méthodes comptables», avec constatation d impôt différé correspondant. Exemple de frais préliminaires devant être immobilisés selon le SCF La balance PCN au 31/12/2009 fait apparaitre le compte 202 Frais d investissement pour DA liés à une construction, résorbés sur un exercice, pour un montant de DA (reste 3 exercices de résorption). L extrait du bilan PCN au 31/12/2009 se présente comme suit : compte Libellé Montant brut Résorption Valeur nette comptable 20 (202) Frais préliminaires (Frais d investissement) Page 10/11

11 Page 11/11

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion.

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion Normes IAS/IFRS Que faut-il faire? Comment s y prendre?, 2004 ISBN : 2-7081-3063-3

Ouvrage collectif d un groupe de travail de l Association nationale des Directeurs Financiers et de Contrôle de Gestion Normes IAS/IFRS Que faut-il faire? Comment s y prendre?, 2004 ISBN : 2-7081-3063-3

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

NORME IAS 23 COÛTS DES EMPRUNTS

NORME IAS 23 COÛTS DES EMPRUNTS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 23 : COÛTS DES EMPRUNTS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit de la norme...3

NORME IAS 23 COÛTS DES EMPRUNTS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 23 : COÛTS DES EMPRUNTS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit de la norme...3

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Norme comptable internationale 38 Immobilisations incorporelles

Norme comptable internationale 38 Immobilisations incorporelles Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des immobilisations incorporelles qui ne sont pas spécifiquement

Norme comptable internationale 38 Immobilisations incorporelles Objectif 1 L objectif de la présente norme est de prescrire le traitement comptable des immobilisations incorporelles qui ne sont pas spécifiquement

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Fusion et consolidation RFC - Réflexion -comptabilité - Décembre 2010-438 p. 44-48 Résumé de l article Les regroupements d entreprises peuvent se traduire en comptabilité par une fusion régie par le règlement

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

IFRS 11 : Coentreprises Passage de la méthode de la consolidation proportionnelle à la méthode de la mise en équivalence Extrait, Groupe de discussion sur les IFRS Compte rendu de la réunion du 18 octobre

ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales

Août 2009 ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales Comme tous les ans le gouvernement algérien a adopté fin juillet une loi de finances complémentaires (LFC) pour 2009 (Ordonnance

Août 2009 ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales Comme tous les ans le gouvernement algérien a adopté fin juillet une loi de finances complémentaires (LFC) pour 2009 (Ordonnance

Ressources APIE. La comptabilisation des frais de R&D. de l immatériel. Pour agir. En bref. Agence du patrimoine immatériel de l État

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Ressources de l immatériel APIE Agence du patrimoine immatériel de l État La comptabilisation des frais de R&D En bref Des moyens considérables sont alloués par les autorités publiques aux efforts de recherche

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Dans un contexte difficile, les entreprises peuvent

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

RÉÉVALUATION DES ACTIFS DANS LES COMPTES INDIVIDUELS ET CONSOLIDÉS : FOCUS SUR QUELQUES DIFFICULTÉS TECHNIQUES 22 Eric TORT Diplômé d expertise comptable, docteur HDR en sciences de gestion, DAF Groupe

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

CONSEIL NATIONAL DE LA COMPTABILITE Note de présentation Avis n 2004-15 du 23 juin 2004

CONSEIL NATIONAL DE LA COMPTABILITE Note de présentation Avis n 2004-15 du 23 juin 2004 relatif à la définition, la comptabilisation et à l évaluation des actifs Sommaire Avant propos 1 - Champ d application

CONSEIL NATIONAL DE LA COMPTABILITE Note de présentation Avis n 2004-15 du 23 juin 2004 relatif à la définition, la comptabilisation et à l évaluation des actifs Sommaire Avant propos 1 - Champ d application

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Traitement comptable des logiciels

Traitement comptable des logiciels Sommaire 2 Le traitement comptable des logiciels est précisé par le PCG et l avis CNC n 31. Ils ne traitent que des logiciels dissociés (logiciels d application) et non

Traitement comptable des logiciels Sommaire 2 Le traitement comptable des logiciels est précisé par le PCG et l avis CNC n 31. Ils ne traitent que des logiciels dissociés (logiciels d application) et non

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

LES STOCKS DEFINITION ET TYPOLOGIE DES STOCKS Définition des stocks Typologie LA GESTION DES STOCKS Les indicateurs de gestion des stocks Les documents de gestion des stocks Les méthodes de gestion des

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Préparation à Solvabilité II

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

COMPTES CONSOLIDÉS2014

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

Pleins feux sur les IFRS

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Bureau mondial des IFRS Août 2010 Pleins feux sur les IFRS L IASB publie un exposé-sondage sur la comptabilisation des contrats de location Table des matières La proposition Champ d application Comptabilisation

Exercices terminés les 31 mai 2009 et 2008. États financiers consolidés

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

Exercices terminés les 31 mai 2009 et 2008 États financiers 27 Rapport de la direction aux actionnaires de 5N Plus inc. Les ci-joints sont la responsabilité de la direction de 5N Plus inc. et ont été

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

NORME IAS 20 LES SUBVENTIONS PUBLIQUES

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 20 LES SUBVENTIONS PUBLIQUES UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 20 : LES SUBVENTIONS PUBLIQUES...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Compagnie Générale de Géophysique Verïtas SA (CGGVeritas SA)

") Compagnie Générale de Géophysique Verïtas SA (CGGVeritas SA) Société anonyme au capital de 70 581 503 Siège social :Tour Maine Montparnasse, 33 avenue du Maine 75015 Paris RCS :Paris 969 202 241 Rapport

Compagnie Générale de Géophysique Verïtas SA (CGGVeritas SA) Société anonyme au capital de 70 581 503 Siège social :Tour Maine Montparnasse, 33 avenue du Maine 75015 Paris RCS :Paris 969 202 241 Rapport

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010/15 Méthodes d amortissement. Avis du 6 octobre 2010

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

FORMATION INDIVIDUALISEE A LA GESTION. Classe de terminale technologique hôtellerie IMMOBILISATIONS. 1/3 l amortissement linéaire

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

FORMATION INDIVIDUALISEE A LA GESTION Classe de terminale technologique hôtellerie L AMORTISSEMENT DES IMMOBILISATIONS 1/3 l amortissement linéaire OBJECTIF DU DOSSIER : «ETRE CAPABLE D ETABLIR LE PLAN

Ressources. APIE Agence du patrimoine immatériel de l état. La comptabilisation des logiciels et bases de données. l immatériel. Pour agir.

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

Ressources de l immatériel APIE Agence du patrimoine immatériel de l état La comptabilisation des logiciels et bases de données En bref L administration consacre des moyens financiers et humains considérables

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Performances d une banque en action

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

Enoncé Cas de synthèse n 1 : Société BIGFLASH SA Bilan d ouverture, journal, grand-livre et balance En date du 1 er juillet N, la société BIGFLASH reprend l activité de distribution de produits de luxe

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur