L équité intergénérationnelle : concept à définir, mesurer et gérer

|

|

|

- Viviane Florine Pinard

- il y a 8 ans

- Total affichages :

Transcription

1 L équité intergénérationnelle : concept à définir, mesurer et gérer Conférence Centre de recherche sur la gouvernance (CERGO) 30 mars 2015 Par Claudia Gagné, M.Sc., FSA, FICA, CFA Professeure adjointe, Département de mathématiques et de statistique, Université de Montréal

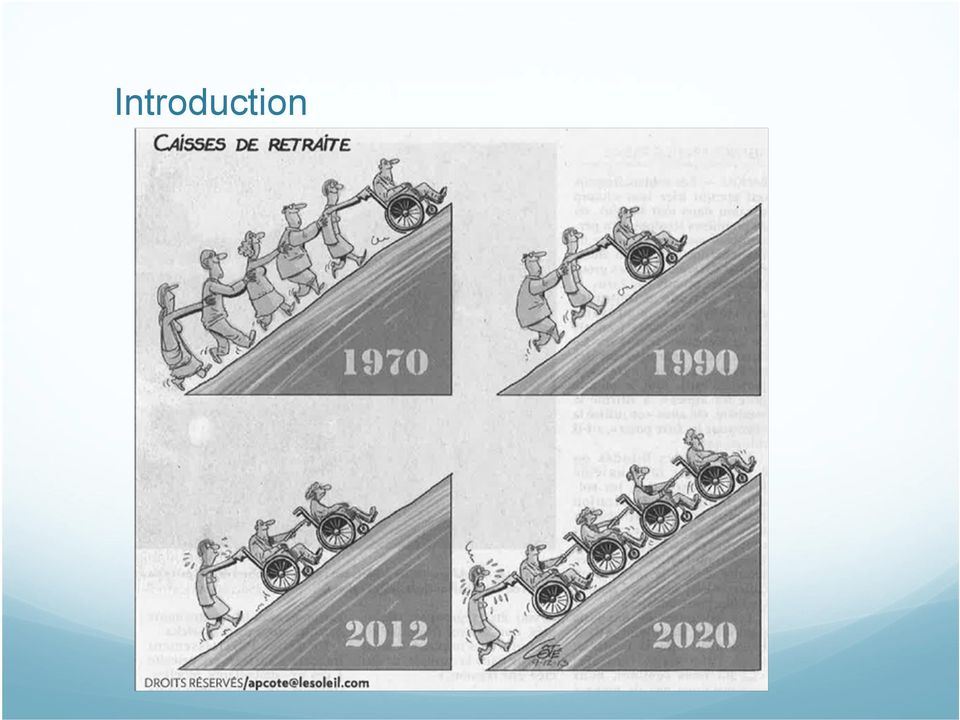

2 Introduction L équité intergénérationnelle : Un enjeu qui a toujours été important Fait l objet d une attention accrue Situation financière difficile des régimes de retraite (publics et privés) Baisse des taux d intérêt Tendances démographiques Vieillissement de la population Longévité

3 Introduction

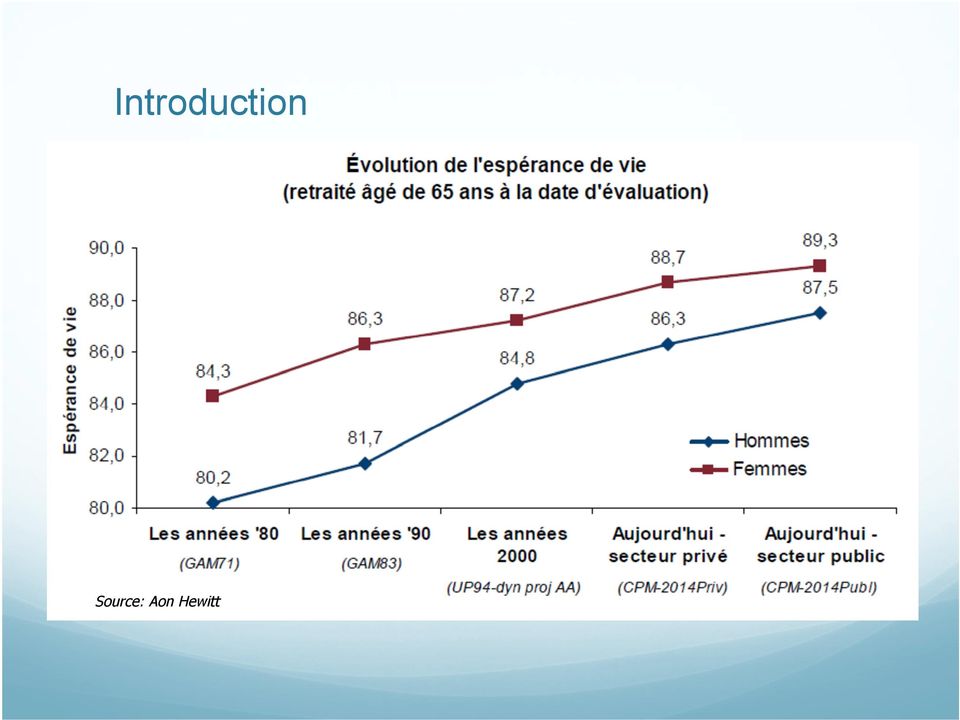

4 Introduction Source: Aon Hewitt

5 Plan de la présentation D où provient le sentiment d iniquité? Quand surviennent les manifestations d iniquité? Mutualisation et équité intergénérationnelle Gestion du risque d iniquité Outils de mesure Détermination d une cible Processus de gestion : peut-on rêver? Conclusion

6 D où provient le sentiment d iniquité? Différentes formes du sentiment d iniquité (intergénérationnelle ou non) : Sentiment que l on paie plus que l autre Coût inéquitable Sentiment que l on obtient moins que l autre Récompense inéquitable Sentiment que l on paie trop pour ce que l on obtient Coût trop élevé par rapport à la récompense Sentiment qu on obtient trop peu pour le risque qu on prend Récompense trop faible par rapport au risque L iniquité peut survenir entre le promoteur et les participants L iniquité est intergénérationnelle lorsque «l autre» est représenté par une autre génération

7 Quand surviennent les manifestations d iniquité? L enjeu d équité intergénérationnelle se manifeste principalement : Partage de surplus / déficit Hausse des cotisations / baisse des prestations Régimes publics «pay-as-you-go» Conséquences de la loi 15 L enjeu est-il moins important lors d un partage de surplus? Non, mais sentiment d iniquité exacerbé lors d un partage de déficit Sacrifice semble plus important si déficit La notion de partage est intimement liée à la mutualisation des risques

8 Mutualisation et équité intergénérationnelle Plus la mutualisation est importante, plus le risque d iniquité est élevé REER Épargne personnelle CD REER Collectif RVER Hybride Prestations cibles PD Individualisation des décisions Mutualisation des risques Risque d iniquité intergénérationnelle

9 Mutualisation et équité intergénérationnelle L individualisation des systèmes d épargne réduit le risque d iniquité Est-ce optimal? Augmentation du coût moyen par épargnant Protection de la longévité très coûteuse pour chaque individu Frais de gestion très élevés dans le cas de produits d investissement individuels Compromis Risque de longévité vs Risque d iniquité intergénérationnelle Idéal : conserver la mutualisation du risque de longévité en réduisant le risque d iniquité

10 Gestion du risque d iniquité Qu importe la nature du risque, la gestion de celui-ci implique les actions suivantes : Définir Mesurer Établir une cible et une zone de tolérance Suivre l évolution Apporter des modifications, si hors zone de tolérance

11 Gestion du risque d iniquité Le risque d iniquité devrait-il faire l objet d une évaluation et d un suivi explicite comme celui d autres risques (ex. risque financier)? Oui, si on considère les effets indésirables d une iniquité importante Insécurité financière d une génération au détriment d une autre Désengagement des participants Désengagement des promoteurs

12 Outils de mesure 1. Ratio Prestations totales / Cotisations totales Interprétation : taux de récupération Doit utiliser les valeurs actualisées sur toute la vie Implique choix du taux d actualisation 2. Ratio Cotisations totales / Rente annuelle Interprétation : délai de récupération Implique choix du taux d actualisation 3. Taux de rendement interne sur les cotisations Interprétation : taux obtenu sur les cotisations en tenant compte des prestations obtenues Facile à comprendre et à communiquer Source : Les démarches proactives et préventives dans la sécurité sociale soutenir la viabilité, Association internationale de la sécurité sociale, 2013.

13 Détermination d une cible Le succès du processus de gestion d un tel risque dépend de facteurs tels que : Cible réaliste Zone de tolérance autour de cette cible Si situation actuelle très éloignée de la cible : Transition graduelle ou méthode du diachylon? Accord des différentes parties sur la cible à atteindre

14 Peut-on rêver à une gouvernance plus étroite? Proposition : Objectif d équité intergénérationnelle explicite Intégré dans une politique de capitalisation Non pas seulement indirectement via l équité promoteur / participants Fréquence d évaluation régulière Projections (comme gestion actif / passif) Avantages Prévention Correctifs peuvent être apportés avant de frapper le mur Gestion de l iniquité intergénérationnelle en elle-même Pas un corollaire de la gestion de l iniquité promoteur / participants

Avantages Prévention Correctifs peuvent être apportés avant de frapper le mur Gestion de l iniquité")

15 Peut-on pousser l idée encore plus loin? Établissement d un indice d équité intergénérationnelle Outil de comparaison avec régimes du même secteur Équité intergénérationnelle mesurée sur l ensemble des piliers de l épargne retraite Exemple : cible du régime prìvé réduite si l équité des régimes publics est plus grande (et inversement) Complexe à appliquer, mais plus cohérent

16 Conclusion Équité intergénérationnelle : Enjeu est important Risque de désengagement Importance d établir un processus de gestion Idéalement, gestion explicite du risque d iniquité Défis : Entente sur la définition et la cible Évaluation Communication

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION?

L épargne, la fiscalité et les régimes de retraite Congrès 2012 de l ASDEQ, Session 1, conférence 3, A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION? Jean-Pierre Aubry, fellow

L épargne, la fiscalité et les régimes de retraite Congrès 2012 de l ASDEQ, Session 1, conférence 3, A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION? Jean-Pierre Aubry, fellow

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

PROJET - POUR DISCUSSIONS SEULEMENT AUCUNES RECOMMENDATIONS À CE STADE-CI. Université de Moncton

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

MÉMOIRE DE LA SOCIÉTÉ DE TRANSPORT DE MONTRÉAL

MÉMOIRE DE LA SOCIÉTÉ DE TRANSPORT DE MONTRÉAL COMMISSION DES FINANCES PUBLIQUES CONSULTATIONS PARTICULIÈRES SUR LE RAPPORT INNOVER POUR PÉRENNISER LE SYSTÈME DE RETRAITE (COMITÉ D AMOURS) AOÛT 2013 Table

MÉMOIRE DE LA SOCIÉTÉ DE TRANSPORT DE MONTRÉAL COMMISSION DES FINANCES PUBLIQUES CONSULTATIONS PARTICULIÈRES SUR LE RAPPORT INNOVER POUR PÉRENNISER LE SYSTÈME DE RETRAITE (COMITÉ D AMOURS) AOÛT 2013 Table

Regroupements de travailleurs d un même secteur d activités avec possiblement des différences au niveau des :

L avenir de la retraite au Québec Vers des régimes de retraite sectoriels? Nathalie Joncas, actuaire Qu est-ce qu on entend par régimes sectoriels? Regroupements de travailleurs d un même secteur d activités

L avenir de la retraite au Québec Vers des régimes de retraite sectoriels? Nathalie Joncas, actuaire Qu est-ce qu on entend par régimes sectoriels? Regroupements de travailleurs d un même secteur d activités

Projet de loi n o 102. Loi modifiant la Loi sur les régimes complémentaires de retraite

FÉDÉRATION DE L ÂGE D OR DU QUÉBEC AVIS PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES Projet de loi n o 102 Loi modifiant la Loi sur les régimes complémentaires de Mai 2000 Introduction Fondée en 1970,

FÉDÉRATION DE L ÂGE D OR DU QUÉBEC AVIS PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES Projet de loi n o 102 Loi modifiant la Loi sur les régimes complémentaires de Mai 2000 Introduction Fondée en 1970,

Mémoire Portant sur le rapport intitulé «Innover pour pérenniser le système de retraite» (Rapport D Amours)

") Mémoire Portant sur le rapport intitulé «Innover pour pérenniser le système de retraite» (Rapport D Amours) Présenté à la Commission des finances publiques l Assemblée nationale du Québec 30 juillet 2013

Mémoire Portant sur le rapport intitulé «Innover pour pérenniser le système de retraite» (Rapport D Amours) Présenté à la Commission des finances publiques l Assemblée nationale du Québec 30 juillet 2013

CFP 059M C.P. Rapport D Amours

Mémoire du Régime de retraite de l Université du Québec (RRUQ) sur le rapport du Comité D Amours Mémoire déposé à la Commission des finances publiques le 22 août 2013 CFP 059M C.P. Rapport D Amours Table

Mémoire du Régime de retraite de l Université du Québec (RRUQ) sur le rapport du Comité D Amours Mémoire déposé à la Commission des finances publiques le 22 août 2013 CFP 059M C.P. Rapport D Amours Table

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Résumé... 1. I. Introduction... 5. II. Épargner pour notre vieillesse collective... 7. III. Macroéconomie de l épargne et des placements...

TABLE DES MATIÈRES Résumé... 1 I. Introduction... 5 II. Épargner pour notre vieillesse collective... 7 III. Macroéconomie de l épargne et des placements... 11 IV. Incitatifs à épargner des ménages individuels...

TABLE DES MATIÈRES Résumé... 1 I. Introduction... 5 II. Épargner pour notre vieillesse collective... 7 III. Macroéconomie de l épargne et des placements... 11 IV. Incitatifs à épargner des ménages individuels...

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

Vos stratégies d attraction et de rétention vous permettent-elles d attirer et de fidéliser les meilleurs talents?

> pour un meilleur rendement des organisations et des personnes Vos stratégies d attraction et de rétention vous permettent-elles d attirer et de fidéliser les meilleurs talents? L optimisation du capital

> pour un meilleur rendement des organisations et des personnes Vos stratégies d attraction et de rétention vous permettent-elles d attirer et de fidéliser les meilleurs talents? L optimisation du capital

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Modélisation de la réforme des pensions

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

Modèle PROST de la Banque Mondiale Modélisation de la réforme des pensions Mécanisme de simulation des options de réforme des retraites, de la Banque Mondiale L es politiques de pension d aujourd hui peuvent

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Une rente sans rachat des engagements (aussi connue sous le nom «buy-in») vise à transférer

vise à transférer") Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite Septembre 2012 1 Table des matières Présentation de la FCCQ 3 Introduction 3 Mise en contexte 4 Les Québécois n épargnent pas suffisamment

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite Septembre 2012 1 Table des matières Présentation de la FCCQ 3 Introduction 3 Mise en contexte 4 Les Québécois n épargnent pas suffisamment

Commentaires de la Confédération des syndicats nationaux. au Ministère des Finances du Canada sur les régimes de retraite à prestations cibles

Commentaires de la Confédération des syndicats nationaux au Ministère des Finances du Canada sur les régimes de retraite à prestations cibles 20 juin 2014 Confédération des syndicats nationaux 1601, av.

Commentaires de la Confédération des syndicats nationaux au Ministère des Finances du Canada sur les régimes de retraite à prestations cibles 20 juin 2014 Confédération des syndicats nationaux 1601, av.

LE SYSTÈME DE RETRAITE

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

LE SYSTÈME DE RETRAITE Le contexte Les questions posées Les réponses Les enjeux syndicaux > Le contexte Un système universel mais disparate 100 ans pour étendre la couverture vieillesse de base à toute

Séminaire CDC TDTE Saison 2013-2014. Doit-on mettre en œuvre de nouveaux produits d épargne pour financer la retraite? Jeudi 10 avril 2014

Séminaire CDC TDTE Saison 2013-2014 Doit-on mettre en œuvre de nouveaux produits d épargne pour financer la retraite? Intervenants : Jeudi 10 avril 2014 Didier Folus, Professeur de finance, Université

Séminaire CDC TDTE Saison 2013-2014 Doit-on mettre en œuvre de nouveaux produits d épargne pour financer la retraite? Intervenants : Jeudi 10 avril 2014 Didier Folus, Professeur de finance, Université

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

La retraite. n est pas un privilège! Avant-propos. Qu est-ce que le RREGOP? En savoir plus sur le RREGOP pour mettre fin aux malentendus

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

En savoir plus sur le RREGOP pour mettre fin aux malentendus La retraite n est pas un privilège! Fascicule 1 Avantpropos Depuis plusieurs mois déjà, de grands médias tirent à boulets rouges sur les régimes

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

PROFIL DE RISQUE INTÉGRÉ DE RENTES DU MOUVEMENT DESJARDINS (RRMD)

") PROFIL DE RISQUE INTÉGRÉ DU RÉGIME R DE RENTES DU MOUVEMENT DESJARDINS (RRMD) 1 ICA 15 avril 2008 Le RRMD en chiffres Plus de 500 employeurs 35 900 participants actifs 6 600 retraités 12 000 en 2014 5,5

PROFIL DE RISQUE INTÉGRÉ DU RÉGIME R DE RENTES DU MOUVEMENT DESJARDINS (RRMD) 1 ICA 15 avril 2008 Le RRMD en chiffres Plus de 500 employeurs 35 900 participants actifs 6 600 retraités 12 000 en 2014 5,5

Firme fondée en 1992

noir sur blanc 1 En un coup d œil Firme fondée en 1992 Entièrement détenue par 24 de ses professionnels Plus importante firme d actuariat conseil à propriété québécoise Près de 110 employés, dont plus

noir sur blanc 1 En un coup d œil Firme fondée en 1992 Entièrement détenue par 24 de ses professionnels Plus importante firme d actuariat conseil à propriété québécoise Près de 110 employés, dont plus

Rapport 2014 sur le financement des régimes de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Les débats sur l évolution des

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

Le risque de négociation dans la gouvernance des régimes de retraite

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

dans la des Professeur au département des relations industrielles Université Laval frederic.hanin@rlt.ulaval.ca 30 mars 2015 - InterContinental Montréal, 14h10 Introduction Cette communication porte sur

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement de spécialité Economie approfondie Thème n 1 : Economie et démographie Fiche 1.2 :

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement de spécialité Economie approfondie Thème n 1 : Economie et démographie Fiche 1.2 :

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

Des outils uniques et novateurs pour le développement de votre entreprise d économie sociale Les produits financiers de la Fiducie du Chantier de l économie sociale 1. Capital patient opération 2. Capital

Le 15 décembre 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ FINANCIÈRE ET LA SUIVEZ RETRAITESAI SUR. Numéro 14-22

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

SOMMAIRE Restructuration obligatoire pour tous les régimes Processus de restructuration Autres dispositions Tableau des principaux amendements depuis le 12 juin 2014 ADOPTION DE LA LOI FAVORISANT LA SANTÉ

Régime de retraite pour les employés de la Ville de Mascouche

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

MATHÉMATIQUES FINANCIÈRES

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MATHÉMATIQUES FINANCIÈRES Table des matières Version 2012 Lang Fred 1 Intérêts et taux 2 1.1 Définitions et notations................................ 2 1.2 Intérêt simple......................................

MÉMOIRE CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

MÉMOIRE DU CONSEIL QUÉBÉCOIS DU COMMERCE DE DÉTAIL SUR LE DOCUMENT DE CONSULTATION VERS UN RÉGIME DE RENTES DU QUÉBEC RENFORCÉ ET PLUS ÉQUITABLE PRÉSENTÉ À LA COMMISSION DES AFFAIRES SOCIALES AOÛT 2009

Pour un renforcement de la viabilité des régimes de retraite à prestations déterminées

Revue du système financier Pour un renforcement de la viabilité des régimes de retraite à prestations déterminées Jim Armstrong et Jack Selody L e présent article se veut le point de départ d un débat

Revue du système financier Pour un renforcement de la viabilité des régimes de retraite à prestations déterminées Jim Armstrong et Jack Selody L e présent article se veut le point de départ d un débat

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Quelle est la meilleure solution :

Quelle est la meilleure solution : un FERR ou une rente? Question : Je viens tout juste d avoir 71 ans et j ai reçu un avis selon lequel je dois transformer mon régime enregistré d épargne retraite (REER)

Quelle est la meilleure solution : un FERR ou une rente? Question : Je viens tout juste d avoir 71 ans et j ai reçu un avis selon lequel je dois transformer mon régime enregistré d épargne retraite (REER)

19 e CONFÉRENCE RÉGIONALE DU QUÉBEC INSTITUT CANADIEN DE LA RETRAITE ET DES AVANTAGES SOCIAUX

19 e CONFÉRENCE RÉGIONALE DU QUÉBEC INSTITUT CANADIEN DE LA RETRAITE ET DES AVANTAGES SOCIAUX La mutualisation, la solution miracle? Séance présentée par Jacques Hébert Ordre du jour La mutualisation des

19 e CONFÉRENCE RÉGIONALE DU QUÉBEC INSTITUT CANADIEN DE LA RETRAITE ET DES AVANTAGES SOCIAUX La mutualisation, la solution miracle? Séance présentée par Jacques Hébert Ordre du jour La mutualisation des

Portrait statistique de la population de représentant en épargne collective au Québec

Portrait statistique de la population de représentant en épargne collective au Québec Par Alexandre Moïse 1 Marie Hélène Noiseux 2 1-Alexandre Moïse, B.Gest., M.Sc.A., Chercheur à l'université du Québec

Portrait statistique de la population de représentant en épargne collective au Québec Par Alexandre Moïse 1 Marie Hélène Noiseux 2 1-Alexandre Moïse, B.Gest., M.Sc.A., Chercheur à l'université du Québec

Les fonds de pension dans la crise

DOSSIER II Les fonds de pension dans la crise Paola Monperrus-Veroni OFCE, Centre de recherche en économie de Sciences Po Cet article analyse la sensibilité des dispositifs de retraite par capitalisation

DOSSIER II Les fonds de pension dans la crise Paola Monperrus-Veroni OFCE, Centre de recherche en économie de Sciences Po Cet article analyse la sensibilité des dispositifs de retraite par capitalisation

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Le point sur les pensions

2011RP-01 Le point sur les pensions Claude Castonguay Montréal Janvier 2011 2011 Claude Castonguay. Tous droits réservés. All rights reserved. Reproduction partielle permise avec citation du document source,

2011RP-01 Le point sur les pensions Claude Castonguay Montréal Janvier 2011 2011 Claude Castonguay. Tous droits réservés. All rights reserved. Reproduction partielle permise avec citation du document source,

CECOP. Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE. Une enquête CECOP/CSA pour Le Cercle des épargnants

Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE Une enquête /CSA pour Le Cercle des épargnants Note d analyse Février 2009 S.A. au capital de 38.112,25 euros Siège

Centre d études et de connaissances sur l opinion publique LES FRANCAIS ET LEUR RETRAITE Une enquête /CSA pour Le Cercle des épargnants Note d analyse Février 2009 S.A. au capital de 38.112,25 euros Siège

NOUVELLES ET OPINIONS

NOUVELLES ET OPINIONS DANS CE NUMÉRO 1 Annonce d un nouveau projet de loi sur les régimes de retraite en Colombie-Britannique, l Alberta devrait l imiter 3 Points saillants du budget fédéral 2012 : incidence

NOUVELLES ET OPINIONS DANS CE NUMÉRO 1 Annonce d un nouveau projet de loi sur les régimes de retraite en Colombie-Britannique, l Alberta devrait l imiter 3 Points saillants du budget fédéral 2012 : incidence

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015. Denis Preston, CPA, CGA, FRM, Pl. fin.

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité Contribution au débat Daniel SANCHIS Paris mai 2010 La part de la richesse nationale produite

Infos, Intox et Alternative pour le financement des retraites et de la protection sociale et la compétitivité Contribution au débat Daniel SANCHIS Paris mai 2010 La part de la richesse nationale produite

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Consultations particulières et auditions publiques sur le rapport intitulé Innover pour pérenniser le système de retraite (Rapport D Amours)

") Consultations particulières et auditions publiques sur le rapport intitulé Innover pour pérenniser le système de retraite (Rapport D Amours) Observations, conclusions et recommandations SEPTEMBRE 2013

Consultations particulières et auditions publiques sur le rapport intitulé Innover pour pérenniser le système de retraite (Rapport D Amours) Observations, conclusions et recommandations SEPTEMBRE 2013

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

Informations détaillées pour l emploi du calculateur TCF sur le 2 e pilier 1 er secteur: informations tirée de votre certificat d assurance Vous recevez chaque année, entre février et mars, un certificat

«Pour une pleine participation des retraités et des ainés au développement régional le modèle coopératif»

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants :

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants : un revenu de retraite garanti à vie; l occasion de bénéficier du potentiel de croissance des marchés; L assurance

Voici RevenuPlus Collectif Cette nouvelle option de placement procure aux participants : un revenu de retraite garanti à vie; l occasion de bénéficier du potentiel de croissance des marchés; L assurance

Comment est fixé. Qui administre. Comment calcule-t-on la rente. Quelle est la différence entre. le taux de cotisation? votre régime de retraite?

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Provisions pour risques croissants en santé SACEI 13 mars 2008

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

Provisions pour risques croissants en santé SACEI 13 mars 2008 Anne MARION A C T U A R I E L L E S actuarielles@actuarielles.com L aléa en santé Assurance vie : (décès) Survenance certaine à date aléatoire

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

Chapitre II Chapitre III. Section H TITRE III. Section A. Chapitre I. Chapitre II. Chapitre III. Chapitre IV Chapitre V. Section B.

Table des matières Préface Synthèse Préliminaires 07 09 29 Chapitre II Chapitre III Section H Le régime des travailleurs indépendants Le régime du secteur public Communication et information des (futurs)

Table des matières Préface Synthèse Préliminaires 07 09 29 Chapitre II Chapitre III Section H Le régime des travailleurs indépendants Le régime du secteur public Communication et information des (futurs)

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

lnstitut québécois de planification financière

CFP 030M C.P. Rapport D Amours lnstitut québécois de planification financière Mémoire présenté à la Commission des finances publiques dans le cadre des consultations particulières sur le rapport «Innover

CFP 030M C.P. Rapport D Amours lnstitut québécois de planification financière Mémoire présenté à la Commission des finances publiques dans le cadre des consultations particulières sur le rapport «Innover

Ingénierie des méthodes Agiles : Que cache l opposition entre déploiement et livraison en continu? Faut-il adopter DevOps 1?

DEVOPS et le déploiement d application Les Livres Blancs de MARTE Ingénierie des méthodes Agiles : Que cache l opposition entre déploiement et livraison en continu? Faut-il adopter DevOps 1? L alignement

DEVOPS et le déploiement d application Les Livres Blancs de MARTE Ingénierie des méthodes Agiles : Que cache l opposition entre déploiement et livraison en continu? Faut-il adopter DevOps 1? L alignement

Qu est-ce que l effet de levier?

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Chronique Assurances et gestion des risques. sous la responsabilité de Gilles Bernier 1

Chronique Assurances et gestion des risques sous la responsabilité de Gilles Bernier 1 Puisque ce numéro de la Revue, tout comme celui de janvier 2004, est consacré à l assurance automobile, j ai choisi

Chronique Assurances et gestion des risques sous la responsabilité de Gilles Bernier 1 Puisque ce numéro de la Revue, tout comme celui de janvier 2004, est consacré à l assurance automobile, j ai choisi

Le Québec et l Ontario adoptent l entente de l ACOR sur les régimes de retraite relevant de plus d une autorité gouvernementale

Communiqué Juin 2011 Le Québec et l Ontario adoptent l entente de l ACOR sur les régimes de retraite relevant de plus d une autorité gouvernementale Les provinces du Québec et de l Ontario ont adopté l

Communiqué Juin 2011 Le Québec et l Ontario adoptent l entente de l ACOR sur les régimes de retraite relevant de plus d une autorité gouvernementale Les provinces du Québec et de l Ontario ont adopté l

Les avantages des projections budgétaires à long terme : l exemple belge

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

point sur l assurance française

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

le point sur l assurance française conférence de presse de la FFSA maison de l assurance / jeudi 29 janvier le point sur l assurance française ce qu il faut pour 2 Loi ALUR Publication Omnibus 2 L année

La gestion et le partage des risques dans les régimes de retraite. Dossier préparé par Laurent Vernière

ISSN 1293-2868 Document de travail de la Branche Retraites de la Caisse des dépôts et consignations n 2000-27 Contact : Laurent Vernière 01 40 49 89 55 laurent.verniere@br.caissedesdepots.fr Mars 2000

ISSN 1293-2868 Document de travail de la Branche Retraites de la Caisse des dépôts et consignations n 2000-27 Contact : Laurent Vernière 01 40 49 89 55 laurent.verniere@br.caissedesdepots.fr Mars 2000

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Découvrez nos rentes traditionnelles Une source de revenu fiable

Découvrez nos rentes traditionnelles Une source de revenu fiable Découvrez nos rentes traditionnelles 01 À la retraite, est-ce que votre conjoint et vous-même pourrez compter sur un revenu régulier à vie?

Découvrez nos rentes traditionnelles Une source de revenu fiable Découvrez nos rentes traditionnelles 01 À la retraite, est-ce que votre conjoint et vous-même pourrez compter sur un revenu régulier à vie?

CFP 038M C.P. Rapport D Amours

CFP 038M C.P. Rapport D Amours POUR UN CADRE ASSURANT LE DÉVELOPPEMENT ET LA PÉRENNITÉ DES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES ET À FINANCEMENT SALARIAL Mémoire à la Commission des finances publiques

CFP 038M C.P. Rapport D Amours POUR UN CADRE ASSURANT LE DÉVELOPPEMENT ET LA PÉRENNITÉ DES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES ET À FINANCEMENT SALARIAL Mémoire à la Commission des finances publiques

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

La mesure et la gestion des risques bancaires : Bâle II et les nouvelles normes comptables Cycle de Conférence à la Cour de Cassation 21 février 2005 Alain Duchâteau Directeur de la Surveillance Générale

À quoi le Québec ressemblera-t-il en 2030?

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

À quoi le Québec ressemblera-t-il en 2030? Nicholas-James Clavet (CIRPÉE) Jean-Yves Duclos (CIRPÉE, CIRANO) Bernard Fortin (CIRPÉE, CIRANO) Steeve Marchand (CIRPÉE) 1 / 23 De grandes questions En quoi

5598-00FSEP15. Investissements, parlons-en!

5598-00FSEP15 Investissements, parlons-en! D excellentes raisons pourquoi faire affaire avec nous, c est facile! Excellent service personnalisé Notre priorité, c est notre relation avec vous Notre engagement,

5598-00FSEP15 Investissements, parlons-en! D excellentes raisons pourquoi faire affaire avec nous, c est facile! Excellent service personnalisé Notre priorité, c est notre relation avec vous Notre engagement,

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

L assurance de Groupe. 10 questions souvent posées sur l assurance de groupe

L assurance de Groupe Un must, aussi pour les PME 10 questions souvent posées sur l assurance de groupe Les pensions complémentaires ont le vent en poupe La pension légale d un travailleur salarié belge

L assurance de Groupe Un must, aussi pour les PME 10 questions souvent posées sur l assurance de groupe Les pensions complémentaires ont le vent en poupe La pension légale d un travailleur salarié belge

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité Alexis DIRER LEO, Université d Orléans Co-écrit avec Rim Ennajar-Sayadi Journée

La baisse tendancielle des rentes réduitelle la demande d épargne retraite? Leçons tirées d une réforme des tables de mortalité Alexis DIRER LEO, Université d Orléans Co-écrit avec Rim Ennajar-Sayadi Journée

Olivier GARNIER. Conférence de l Observatoire de l Epargne Européenne 19 janvier 2010

Olivier GARNIER Conférence de l Observatoire de l Epargne Européenne 19 janvier 2010 20.0% Etats-Unis: rentabilités réelles annuelles moyennes en 2008 selon l'année d'investissement 15.0% 10.0% 5.0% 0.0%

Olivier GARNIER Conférence de l Observatoire de l Epargne Européenne 19 janvier 2010 20.0% Etats-Unis: rentabilités réelles annuelles moyennes en 2008 selon l'année d'investissement 15.0% 10.0% 5.0% 0.0%

DESJARDINS SÉCURITÉ FINANCIÈRE, COMPAGNIE D ASSURANCE VIE, est partie à une entente avec la Ville aux fins de gérer le régime de retraite établi;

VILLE DE SAINT-LAZARE MRC DE VAUDREUIL-SOULANGES PROVINCE DE QUÉBEC RÈGLEMENT NUMÉRO 755 AUTORISANT LA CONCLUSION D UN NOUVEAU CONTRAT AUX FINS DE GÉRER LES COTISATIONS DES EMPLOYÉS AU RÉGIME DE RETRAITE

VILLE DE SAINT-LAZARE MRC DE VAUDREUIL-SOULANGES PROVINCE DE QUÉBEC RÈGLEMENT NUMÉRO 755 AUTORISANT LA CONCLUSION D UN NOUVEAU CONTRAT AUX FINS DE GÉRER LES COTISATIONS DES EMPLOYÉS AU RÉGIME DE RETRAITE

B2V lance le Prix Solidarité Autonomie Seniors

DOSSIER DE PRESSE B2V lance le Prix Solidarité Autonomie Seniors Sommaire Page 2 : Le Prix B2V en quelques dates Page 3 : Un prix destiné à encourager l innovation sociale en matière d accompagnement du

DOSSIER DE PRESSE B2V lance le Prix Solidarité Autonomie Seniors Sommaire Page 2 : Le Prix B2V en quelques dates Page 3 : Un prix destiné à encourager l innovation sociale en matière d accompagnement du

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Notes de recherche de l

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009