TAXE DE SÉJOUR AU RÉEL MODE D EMPLOI

|

|

|

- Georgette Labbé

- il y a 8 ans

- Total affichages :

Transcription

1 TAXE DE SÉJOUR AU RÉEL MODE D EMPLOI Communauté de communes Pays de Forcalquier-Montagne de Lure Boulevard des Martyrs Forcalquier Tél : Retrouvez toutes les informations dont vous avez besoin et bien d autres encore sur :

2 Mode d emploi pour les hébergeurs La taxe de séjour : définition La taxe de séjour existe depuis 1910 en France Mode de versement déclaratif Taxe non assujettie à la TVA Payée par les touristes Collectée par les logeurs Elle est exclusivement affectée aux dépenses destinées à favoriser la fréquentation touristique de la communauté de communes Collecte : La taxe de séjour, encadrée par le Code Général des Collectivités Territoriales à été instaurée par la communauté de communes Pays de Forcalquier-Montagne de Lure le 1 er janvier La taxe de séjour est collectée toute l année Vous la faites apparaitre distinctement sur la facture de vos clients Vous conservez les sommes collectées jusqu à la date de versement Tarification : Quel tarif appliquer dans votre hébergement? Par délibération du 9 mars 2015, la communauté de communes a décidé d appliquer les tarifs suivants à compté du 1 er avril 2015 : Les tarifs doivent obligatoirement être affichés au sein de l établissement et la taxe de séjour doit figurer sur la facture.

3 Structures d hébergement Hôtel 1* et tous les autres établissements présentant des caractéristiques de classement touristique Hôtel 2* et tous les autres établissements présentant des caractéristiques de classement touristique Hôtel 3* et tous les autres établissements présentant des caractéristiques de classement touristique Hôtel 4* et tous les autres établissements présentant des caractéristiques de classement touristique Meublés de tourisme 1* et tous les autres établissements présentant des caractéristiques de classement Meublés de tourisme 2* et tous les autres établissements présentant des caractéristiques de classement Meublés de tourisme 3* et tous les autres établissements présentant des caractéristiques de classement Meublés de tourisme 4* et tous les autres établissements présentant des caractéristiques de classement Montant de la taxe séjour 2015 Chambres d Hôtes 0,40 Hôtel ; Meublés de tourisme ; Résidences de tourisme ; Villages vacances en attente de classement ou NON CLASSÉS 0,25 Résidences de tourisme 1* et tous les autres établissements présentant des caractéristiques de 0,30 classement Résidences de tourisme 2* et tous les autres établissements présentant des caractéristiques de classement Résidences de tourisme 3* et tous les autres établissements présentant des caractéristiques de classement Résidences de tourisme 4* et tous les autres établissements présentant des caractéristiques de classement Villages vacances 1* et 2* et tous les autres établissements présentant des caractéristiques de classement Villages vacances 3* et tous les autres établissements présentant des caractéristiques de classement Villages vacances 4* et tous les autres établissements présentant des caractéristiques de classement Campings NC ; 1* et 2* et tout autre terrain d hébergement de plein air de caractéristiques Campings 3* et tout autre terrain d hébergement de plein air de caractéristiques 0,30 Campings 4* et 5* et tout autre terrain d hébergement de plein air de caractéristiques 0,40 Les limites de tarif prévus à l article L du CGCT seront revalorisées chaque année au regard du projet de loi de finances. 0,30 0,60 0,80 1,00 0,30 0,40 0,60 1,00 0,40 0,80 1,00 0,25 0,30 0,40 0,20

4 A qui devez-vous appliquer le tarif? Les redevables de la taxe de séjour sont les personnes qui séjournent sur le territoire de la communauté de communes et qui ne possèdent pas une résidence à raison de laquelle elles sont passibles de la taxe d habitation (Art.L du CGCT). Comment calculer la taxe de séjour au réel? La taxe s applique par personne et par nuit passée Mode de calcul : Tarif x Nombre de personne x Nombre de nuitée Exonération : En vertu del article L du CGCT, sont exemptés de la taxe de séjour : Les personnes mineures Les titulaires d un contrat de travail saisonnier employés dans la commune Les personnes en hébergement d urgence ou en relogement temporaire Depuis le 01/01/2015, il n existe plus d autres exonérations possibles (fonctionnaires et agents de l état, bénéficiaires d aides sociales, etc.) Déclaration : Comment faire sa déclaration? La communauté de communes vous adresse votre appel à déclaration à la fin des périodes suivantes : - Du 1er octobre N-1 au 30 mars N+1 date limite de retour de déclaration : 20 avril - Du 1er avril N+1 au 30 septembre N+1 date limite de retour de déclaration : 20 octobre Par internet : un nouvel outil de télé-déclaration a été mis en place via la plateforme web à l adresse Par courrier : Communauté de communes Pays de Forcalquier-Montagne de Lure 13 Bd Des Martyrs Forcalquier Par mail : sandrine.sieg@forcalquier-lure.com Par fax :

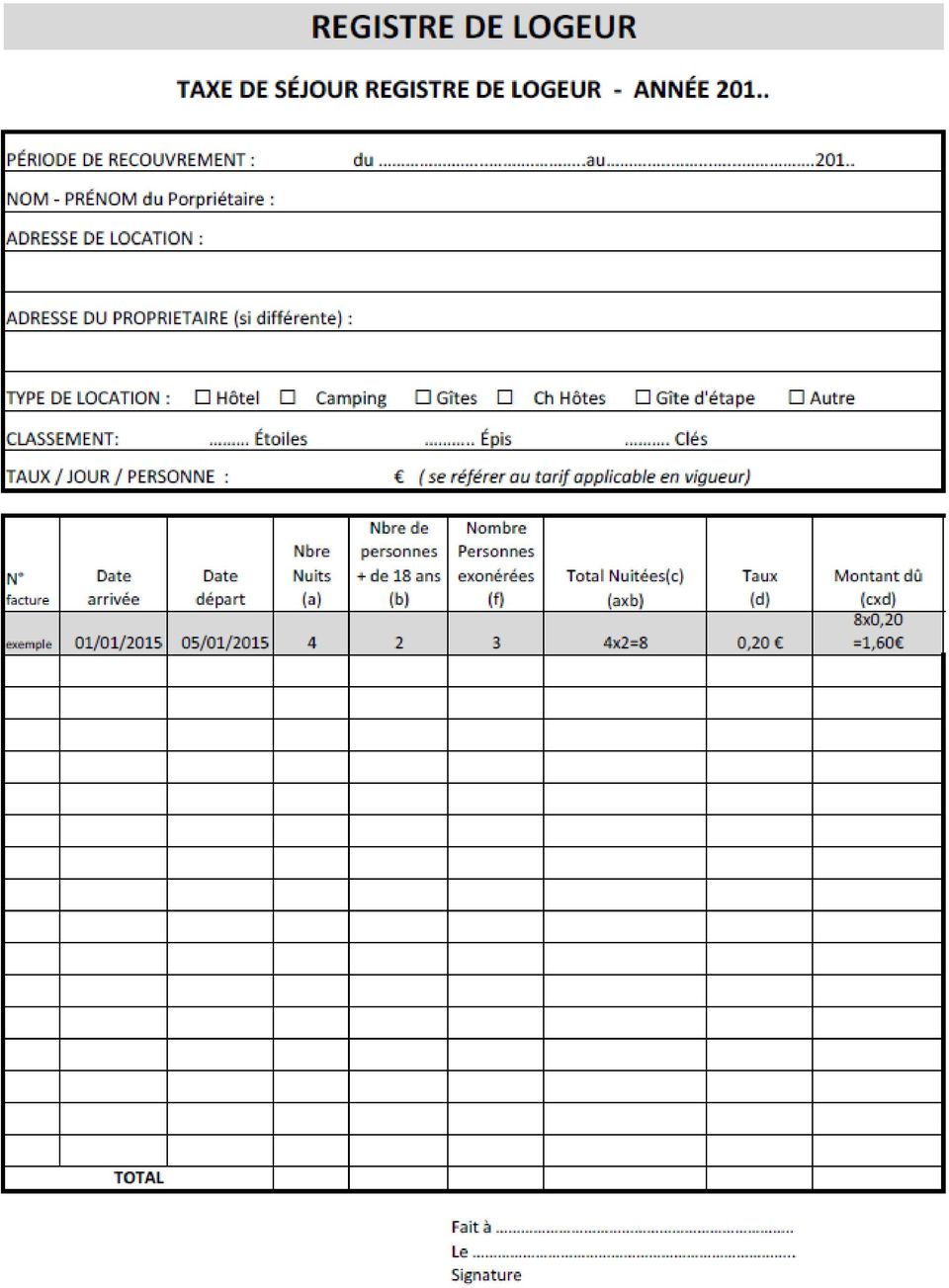

5 Reversement : Comment reverser la taxe de séjour? Dès réception de la facture annuelle qui vous est adressé au 15 novembre, il vous appartiendra de vous acquitter de la somme due soit : - Par chèque à l ordre du Trésor Public accompagné de la partie détachable de votre facture ; - En espèces directement muni de votre facture à la Trésorerie : Centre de Finances Publiques, Place Martin Bret FORCALQUIER Les obligations du logeur: L hébergeur à l obligation d afficher les tarifs de la taxe de séjour (voir annexe) et de la faire figurer sur la facture remise au client, distinctement de vos propres prestations. La taxe de séjour au réel n est pas assujettie à la TVA. Son montant ne doit pas être arrondi. La taxe de séjour est perçue par les logeurs, les hôteliers, les propriétaires et les autres intermédiaires lorsque ces personnes reçoivent le montant des loyers qui leur sont dus (article L du CGCT). Le logeur verse, aux dates fixées par délibération du conseil communautaire, sous sa responsabilité, au comptable public assignataire de la commune le montant de la taxe calculé (article L du CGCT). Le logeur tient un état, désigné par le terme «registre du logeur» précisant obligatoirement : le nombre de personnes assujetties la durée du séjour le cas échéant le nombre de personnes exonérées et les motifs d'exonération la somme de taxe de séjour récoltée Le registre du logeur ne doit contenir aucune information relative à l état civil des personnes assujetties à la taxe de séjour. Les logeurs professionnels comme les logeurs occasionnels sont tenus de faire une déclaration à la mairie faisant état de la location dans les 15 jours qui suivent le début de celle-ci (article L I du CGCT). Infractions et sanctions: Art. L du CGCT prévoit : En cas de défaut de déclaration, d'absence ou de retard de paiement de la taxe collectée, le maire adresse aux logeurs, aux hôteliers, aux propriétaires et aux intermédiaires mentionnés à l'article L ainsi qu'aux professionnels mentionnés au II de l'article L une mise en demeure par lettre recommandée avec demande d'avis de réception. Faute de régularisation dans le délai de trente jours suivant la notification de cette mise en demeure, un avis de taxation d'office motivé est communiqué au déclarant défaillant trente jours au moins avant la mise en recouvrement de l'imposition. Tout retard dans le versement du produit de la taxe donne lieu à l'application d'un intérêt égal à 0,75 % par mois de retard. Les conditions d'application du présent article sont précisées par décret en Conseil d'etat. Exemple d infractions pouvant être appliquées en plus de la taxation d office : Non perception de la taxe de séjour ; Tenue inexacte ou incomplète du registre du logeur ; Absence de déclaration dans les délais prévus pour les personnes louant tout ou partie de leur habitation.

et de la faire figurer sur la facture remise au client, distinctement de vos propres prestations.")

6 ANNEXES

7

8

9 Nom de la résidence Lieu Type de logement TARIFS 2015 (prix TTC): Location à la nuit Petit déjeuner ½ pension Pension complète Téléphone Taxe de séjour (par personne et par nuit) Chambre d hôtes Meublé Exonérations : En vertu del article L du CGCT, sont exemptés de la taxe de séjour : Les personnes mineures Les titulaires d un contrat de travail saisonnier employés dans la commune Les personnes en hébergement d urgence ou en relogement temporaire Depuis le 01/01/2015, il n existe plus d autres exonérations possibles (fonctionnaires et agents de l état, bénéficiaires d aides sociales, etc.)

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA COMMUNAUTE DE COMMUNES DE LA SOLOGNE DES ETANGS

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

TAXE DE SEJOUR Guide d Application TOURISME. Communauté Communes Florac Sud Lozère. www.vacances-cevennes.com

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

Pour vous aider à comprendre : Le règlement applicable, expliqué pas à pas

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

TAXE DE SEJOUR GUIDE PRATIQUE.

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

GUIDE D'APPLICATION DE LA TAXE DE SEJOUR

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

REPUBLIQUE FRANÇAISE 2015/... DCM N 15-04-30-27

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

RÈGLEMENT INTERCOMMUNAL SUR LA TAXE DE SÉJOUR. Règlement intercommunal sur la taxe de séjour. Chapitre premier. Généralités

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

Taxe de séjour - Manuel de l utilisateur. Déclaration en ligne. Logiciel 3D Ouest

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Accusé de réception - Ministère de l'intérieur

Accusé de réception - Ministère de l'intérieur 222 029-242900694-20140213-2014-075bCCPQ-DE COMMUNAUTE DE COMMUNES DU PAYS DE Accusé QUIMPERLE certifié exécutoire Réception par le préfet : 25/02/2014 Publication

Accusé de réception - Ministère de l'intérieur 222 029-242900694-20140213-2014-075bCCPQ-DE COMMUNAUTE DE COMMUNES DU PAYS DE Accusé QUIMPERLE certifié exécutoire Réception par le préfet : 25/02/2014 Publication

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et suivants)

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE I (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et suivants)

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

Marché public de prestations intellectuelles ACTE D ENGAGEMENT. OBJET DU MARCHÉ Diagnostic éclairage public intercommunal POUVOIR ADJUDICATEUR

Marché public de prestations intellectuelles ACTE D ENGAGEMENT Marché de prestations intellectuelles passé selon la procédure adaptée conformément aux articles 28 et 74 du Code des Marchés Publics OBJET

Marché public de prestations intellectuelles ACTE D ENGAGEMENT Marché de prestations intellectuelles passé selon la procédure adaptée conformément aux articles 28 et 74 du Code des Marchés Publics OBJET

Mme Élise MOURA souhaite que soient remis dans la délibération les tarifs du marché comportant l abonnement annuel.

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale. au 1er janvier 2013

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

QUESTIONS SOCIALES Note d information n 13-02 du 3 janvier 2013 A V A N T A G E S E N N A T U R E F R A I S P R O F E S S I O N N E L S Bases de cotisations Sécurité Sociale au 1er janvier 2013 Références

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Licence d utilisation de l application WINBOOKS ON WEB

Licence d utilisation de l application WINBOOKS ON WEB Entre : La S.A. WINBOOKS dont le siège est sis fond Jean Pâques, 6C à 1348 Ottignies Louvain-la-Neuve, inscrite à la BCE sous le n 0455.575.742 Et

Licence d utilisation de l application WINBOOKS ON WEB Entre : La S.A. WINBOOKS dont le siège est sis fond Jean Pâques, 6C à 1348 Ottignies Louvain-la-Neuve, inscrite à la BCE sous le n 0455.575.742 Et

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

FISCALITÉ RÉGLEMENTATIONS MARS 2015

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

Logiciel de gestion de la taxe de séjour à destination des hébergeurs Communauté Urbaine de Strasbourg DIDACTITIEL

Logiciel de gestion de la taxe de séjour à destination des hébergeurs Communauté Urbaine de Strasbourg DIDACTITIEL La Communauté urbaine de Strasbourg (CUS) s est dotée d un outil de gestion de la taxe

Logiciel de gestion de la taxe de séjour à destination des hébergeurs Communauté Urbaine de Strasbourg DIDACTITIEL La Communauté urbaine de Strasbourg (CUS) s est dotée d un outil de gestion de la taxe

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 11, du 14 mars 2014 Référendum facultatif: délai d'annonce préalable: 3 avril 2014 délai de dépôt des signatures: 12 juin 2014

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 11, du 14 mars 2014 Référendum facultatif: délai d'annonce préalable: 3 avril 2014 délai de dépôt des signatures: 12 juin 2014

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

Article 6 PIECES CONSTITUTIVES DU MARCHE Les pièces constitutives du marché comprennent, par ordre de priorité décroissant :

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

ACTE D'ENGAGEMENT Article 1 - OBJET du MARCHE Le présent marché prend la forme d un contrat d assurance Responsabilité Civile Générale dont les conditions sont la reprise du cahier des charges avec ou

CONTRAT DE LOCATION SAISONNIERE D EMPLACEMENT AU CAMPING DOMAINE DE MEPILLAT (soumis au décret 93-39) ANNEE 2015

ANNEE 2015") CONTRAT DE LOCATION SAISONNIERE D EMPLACEMENT AU CAMPING DOMAINE DE MEPILLAT (soumis au décret 93-39) ANNEE 2015 Entre les soussignés : Ci après dénommé l EXPLOITANT, SARL ECV Le petit Mépillat 01560 Saint

CONTRAT DE LOCATION SAISONNIERE D EMPLACEMENT AU CAMPING DOMAINE DE MEPILLAT (soumis au décret 93-39) ANNEE 2015 Entre les soussignés : Ci après dénommé l EXPLOITANT, SARL ECV Le petit Mépillat 01560 Saint

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

NOTE D INFORMATION NOR : INTB1503051N. OBJET : LFI pour 2015 et LFR pour 2014 - principales dispositions concernant les collectivités locales

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

VILLE DE CRUSEILLES (Haute-Savoie)

") VILLE DE CRUSEILLES (Haute-Savoie) CONSEIL MUNICIPAL DU 03 SEPTEMBRE 2015 NOTE DE SYNTHESE PERSONNEL 1- Personnel du service Animation : Augmentation du temps de travail 2- Suppression et création d un

VILLE DE CRUSEILLES (Haute-Savoie) CONSEIL MUNICIPAL DU 03 SEPTEMBRE 2015 NOTE DE SYNTHESE PERSONNEL 1- Personnel du service Animation : Augmentation du temps de travail 2- Suppression et création d un

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

Comment effectuer une réservation d hébergement en tant que chargé(e) de voyages et chargé(e) de voyages + valideurs?

de voyages et chargé(e) de voyages + valideurs?") Comment effectuer une réservation d hébergement en tant que chargé(e) de voyages et chargé(e) de voyages + valideurs? 1/ Page d accueil page 2 2/ Sélection du voyageur page 2 3/ Cas d un invité (agent

Comment effectuer une réservation d hébergement en tant que chargé(e) de voyages et chargé(e) de voyages + valideurs? 1/ Page d accueil page 2 2/ Sélection du voyageur page 2 3/ Cas d un invité (agent

DOSSIER TYPE DE DEMANDE DE SUBVENTION

DOSSIER TYPE DE DEMANDE DE SUBVENTION Volet territorial CPER 2015-2020 INTITULE DU PROJET (détaillé en annexe) : COÛT TOTAL DU PROJET : MONTANT DE SUBVENTION SOLLICITE : TOTAL DES AUTRES AIDES PUBLIQUES

DOSSIER TYPE DE DEMANDE DE SUBVENTION Volet territorial CPER 2015-2020 INTITULE DU PROJET (détaillé en annexe) : COÛT TOTAL DU PROJET : MONTANT DE SUBVENTION SOLLICITE : TOTAL DES AUTRES AIDES PUBLIQUES

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Pour pouvoir fréquenter le restaurant scolaire, l inscription préalable est obligatoire.

Chaque famille demandant l inscription de son ou de ses enfants en restauration scolaire s engage à respecter tous les points du présent règlement, notamment les modalités d inscription, de facturation

Chaque famille demandant l inscription de son ou de ses enfants en restauration scolaire s engage à respecter tous les points du présent règlement, notamment les modalités d inscription, de facturation

PRATIQUE ET POINTS DE VIGILANCE

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

LOI 142.01 sur le contrôle des habitants (LCH)

") Adopté le 09.05.98, entrée en vigueur le 0.07.98 - Etat au 0.0.0 (en vigueur) LOI.0 sur le contrôle des habitants (LCH) du 9 mai 98 LE GRAND CONSEIL DU CANTON DE VAUD vu le projet de loi présenté par le

Adopté le 09.05.98, entrée en vigueur le 0.07.98 - Etat au 0.0.0 (en vigueur) LOI.0 sur le contrôle des habitants (LCH) du 9 mai 98 LE GRAND CONSEIL DU CANTON DE VAUD vu le projet de loi présenté par le

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Compte rendu. Mercredi 9 avril 2014 Séance de 17 heures. Commission des Finances, de l économie générale et du contrôle budgétaire

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES N Immatriculation Atout France : IM064100021 Page 1 S O M M A I R E Article Préliminaire Définitions...

CONDITIONS GENERALES DE VENTE ACTIVITE DE COMMERCIALISATION EN LIGNE DE L ASSOCIATION TERRE ET COTE BASQUES N Immatriculation Atout France : IM064100021 Page 1 S O M M A I R E Article Préliminaire Définitions...

Code de l'éducation. Article L131-1 En savoir plus sur cet article...

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

COMPTE RENDU COMITE DE DIRECTION

COMPTE RENDU COMITE DE DIRECTION Présents : FAUCHON Patrick, CANOVILLE Michel, COTTEBRUNE Bruno, AUCHER Philippe, CHEVEREAU Gérard, BONNISSENT Yves-Marie, BEAUMONT Denis, CAUVIN Christian Excusé : LEROUVILLOIS

COMPTE RENDU COMITE DE DIRECTION Présents : FAUCHON Patrick, CANOVILLE Michel, COTTEBRUNE Bruno, AUCHER Philippe, CHEVEREAU Gérard, BONNISSENT Yves-Marie, BEAUMONT Denis, CAUVIN Christian Excusé : LEROUVILLOIS

Conditions générales de vente - individuel

Conditions générales de vente - individuel Article 1 : Information préalable au contrat. Le présent document constitue l information préalable à l engagement du client. Des modifications peuvent toutefois

Conditions générales de vente - individuel Article 1 : Information préalable au contrat. Le présent document constitue l information préalable à l engagement du client. Des modifications peuvent toutefois

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

ANIL HABITAT ACTUALITE

Mai 2011 ANIL HABITAT ACTUALITE Locations meublées de courte durée Le point sur la pratique Dominique Gadeix, ADIL 75 SOMMAIRE Introduction...2 Les locations meublées offertes à une clientèle de passage...3

Mai 2011 ANIL HABITAT ACTUALITE Locations meublées de courte durée Le point sur la pratique Dominique Gadeix, ADIL 75 SOMMAIRE Introduction...2 Les locations meublées offertes à une clientèle de passage...3

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées

- - 95. Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées du 8 avril 00 Le Grand Conseil du canton du Valais vu les articles 7 et 05 de la Constitution fédérale; vu

- - 95. Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées du 8 avril 00 Le Grand Conseil du canton du Valais vu les articles 7 et 05 de la Constitution fédérale; vu

ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE.

N 043-2012 ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE. VU le Code Général des Collectivités Territoriales, articles L.2213-1, L.2213-2,

N 043-2012 ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE. VU le Code Général des Collectivités Territoriales, articles L.2213-1, L.2213-2,

Article II. ORGANISATION DES INSCRIPTIONS

Adopté au Conseil Municipal du 9 février 2015 Article I. PRÉSENTATION La Mairie de Montmorency propose aux enfants montmorencéens de partir en séjour pendant les vacances scolaires. Les vacances constituent

Adopté au Conseil Municipal du 9 février 2015 Article I. PRÉSENTATION La Mairie de Montmorency propose aux enfants montmorencéens de partir en séjour pendant les vacances scolaires. Les vacances constituent

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

N 1236 ASSEMBLÉE NATIONALE

Document mis en distribution le 13 novembre 2008 N 1236 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 5 novembre 2008.

Document mis en distribution le 13 novembre 2008 N 1236 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 5 novembre 2008.

ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p.

1 ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p. 1324) Le Président de la Polynésie française, Sur le rapport

1 ARRETE n 333 CM du 10 avril 2006 portant fixation du tarif des huissiers en matière civile et commerciale. (JOPF du 20 avril 2006, n 16, p. 1324) Le Président de la Polynésie française, Sur le rapport

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Mise en œuvre des opérations de restauration immobilière

Mise en œuvre des opérations de restauration immobilière Schéma de procédure La déclaration d utilité publique L enquête organisée par préfet selon les dispositions du code de l expropriation Dossier 1)

Mise en œuvre des opérations de restauration immobilière Schéma de procédure La déclaration d utilité publique L enquête organisée par préfet selon les dispositions du code de l expropriation Dossier 1)

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur Vu la Loi N 005/PR/2003 du 02 mai 2003, portant protection du Droit d Auteur,

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur Vu la Loi N 005/PR/2003 du 02 mai 2003, portant protection du Droit d Auteur,

Les essentiels de Côte-d Or Tourisme

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

- 1 - Ordonnance concernant la loi sur l'hébergement, la restauration et le commerce de détail de boissons alcoolisées du 3 novembre 2004 Le Conseil d'etat du Canton du Valais vu les articles 6 alinéa

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Locations saisonnières en France

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

PROVINCE DE QUÉBEC MRC DE MEMPHRÉMAGOG MUNICIPALITÉ DE STUKELY-SUD

PROVINCE DE QUÉBEC MRC DE MEMPHRÉMAGOG MUNICIPALITÉ DE STUKELY-SUD RÈGLEMENT NUMÉRO 187-2011 POUR ABROGER LES RÈGLEMENTS 2006-113 ET 182-2010 ET LEURS AMENDEMENTS CONCERNANT LA POLITIQUE DE LOCATION DE

PROVINCE DE QUÉBEC MRC DE MEMPHRÉMAGOG MUNICIPALITÉ DE STUKELY-SUD RÈGLEMENT NUMÉRO 187-2011 POUR ABROGER LES RÈGLEMENTS 2006-113 ET 182-2010 ET LEURS AMENDEMENTS CONCERNANT LA POLITIQUE DE LOCATION DE

SOMMAIRE. 1. Le contexte p. 3. 2. La démarche p. 3. 3. Les critères par activité p. 4 et 5 Pêche VTT Pédestre Équestre

DOSSIER DE PRÉSENTATION je suis l Yonne ascendant marque Étap Loisirs Istock, Getty Images J.Kélagopian Fédération de pêche de l Yonne J.Kélagopian P.Blondeau www.tourisme-yonne.com Pôle Ingénierie - Service

DOSSIER DE PRÉSENTATION je suis l Yonne ascendant marque Étap Loisirs Istock, Getty Images J.Kélagopian Fédération de pêche de l Yonne J.Kélagopian P.Blondeau www.tourisme-yonne.com Pôle Ingénierie - Service

3 e partie L OFFRE D HÉBERGEMENT

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

REGLEMENT INTERIEUR du RESTAURANT SCOLAIRE de la COMMUNE de LINXE 05.58.73.89.58

REGLEMENT INTERIEUR du RESTAURANT SCOLAIRE de la COMMUNE de LINXE 05.58.73.89.58 Préambule La Commune de Linxe, organise un service de restauration pour son groupe scolaire. Ce service est ouvert à tous

REGLEMENT INTERIEUR du RESTAURANT SCOLAIRE de la COMMUNE de LINXE 05.58.73.89.58 Préambule La Commune de Linxe, organise un service de restauration pour son groupe scolaire. Ce service est ouvert à tous

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Lettre d actualité de l urbanisme

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

n 3 Février 2010 Lettre d actualité de l urbanisme de la Direction Départementale des Territoires et de la Mer du Calvados 1- ACTUALITÉ DES DÉCISIONS DU CONSEIL D'ÉTAT Décision du conseil d'etat (CE) n

1 - Pourquoi devenir partenaire de l Office de Tourisme?

1 - Pourquoi devenir partenaire de l Office de Tourisme? L'équipe de l'office de Tourisme de Tulle et de Corrèze a souhaité repenser les services et tarifs des packs afin de vous apporter davantage de

1 - Pourquoi devenir partenaire de l Office de Tourisme? L'équipe de l'office de Tourisme de Tulle et de Corrèze a souhaité repenser les services et tarifs des packs afin de vous apporter davantage de

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

AGA des CHIRURGIENS DENTISTES

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

AGA des CHIRURGIENS DENTISTES - Compte rendu de Mission AGA - Télérèglement de l'impôt - Cotisation Foncière des Entreprises Compte Rendu de Mission Depuis l'an dernier, les Associations de Gestion Agréée

Prêt PASS-FONCIER Clauses-types de l offre de prêt

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

UESL mise à jour avril 2010 Prêt PASS-FONCIER Clauses-types de l offre de prêt CLAUSES A INSERER OBLIGATOIREMENT DANS LES CONDITIONS PARTICULIERES DE L OFFRE DE PRET Identification du logement Préciser

AU NOM DU PEUPLE FRANÇAIS LA CHAMBRE REGIONALE DES COMPTES D AUVERGNE, STATUANT EN SECTION

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

Commune de RESTAURATION SCOLAIRE REGLEMENT INTERIEUR

Commune de RESTAURATION SCOLAIRE REGLEMENT INTERIEUR REGLEMENT INTERIEUR Vu la délibération du Conseil Communautaire en date du 26 mai 2015 et portant instauration du système des forfaits ; Vu la délibération

Commune de RESTAURATION SCOLAIRE REGLEMENT INTERIEUR REGLEMENT INTERIEUR Vu la délibération du Conseil Communautaire en date du 26 mai 2015 et portant instauration du système des forfaits ; Vu la délibération

Typologies sur la fraude fiscale

Typologies sur la fraude fiscale Les transactions suspectes et les anomalies dans le fonctionnement des comptes peuvent révéler des infractions sous-jacentes relevant tant de la fraude fiscale que d autres

Typologies sur la fraude fiscale Les transactions suspectes et les anomalies dans le fonctionnement des comptes peuvent révéler des infractions sous-jacentes relevant tant de la fraude fiscale que d autres

LE GUIDE DU PARTENARIAT

LE GUIDE DU PARTENARIAT Hébergement / Restauraon / Loisirs et lieux de visite / Commerçants / Services Office de Tourisme Blangy /Pont-l Evêque www.blangy-pontleveque.com L Office de Tourisme L Office

LE GUIDE DU PARTENARIAT Hébergement / Restauraon / Loisirs et lieux de visite / Commerçants / Services Office de Tourisme Blangy /Pont-l Evêque www.blangy-pontleveque.com L Office de Tourisme L Office

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Conditions Générales du Programme de fidélité Membership Rewards. Introduction

Conditions Générales du Programme de fidélité Membership Rewards Introduction Objet du présent document Les présentes Conditions Générales régissent le Programme de fidélité Membership Rewards (le Programme

Conditions Générales du Programme de fidélité Membership Rewards Introduction Objet du présent document Les présentes Conditions Générales régissent le Programme de fidélité Membership Rewards (le Programme