Leçon n 1 : définition et champ d application de la comptabilité analytique

|

|

|

- Delphine Bédard

- il y a 8 ans

- Total affichages :

Transcription

1 AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 1 Leçon n 1 : définition et champ d application de la comptabilité analytique 1

2 RÔLES DE LA COMPTABILITÉ DE GESTION INFORMER CONTRÔLER PRÉVOIR EXPLIQUER PLAN DE LA LEÇON : 1.DÉFINITIONS ET DOMAINE Qu est-ce que la comptabilité analytique? Domaine de la comptabilité analytique OBJECTIFS ET RÔLES DE LA COMPTABILITÉ ANALYTIQUE Objectifs de la comptabilité de gestion Comptabilité financière et comptabilité de gestion : quelles différences?... 4 EXPOSÉ : 1. Définitions et domaine La comptabilité analytique doit être replacée au sein des différentes disciplines du contrôle de gestion et son domaine doit être circonscrit, notamment par rapport à la comptabilité de gestion dont elle n est qu une des techniques. 1. Qu est-ce que la comptabilité analytique? La comptabilité analytique, longtemps considérée comme l instrument principal du contrôle de gestion pour ne pas dire confondue avec ce dernier a vu ses frontières s étendre et ses objectifs s élargir : elle s inscrit à présent dans un domaine plus large, que l on appelle «comptabilité de gestion» 1. La comptabilité de gestion est une partie du système d information de gestion de l entreprise, dont le rôle premier est d aider les responsables et les opérationnels dans la définition d objectifs pertinents et à les atteindre. À cette fin, elle tente de modéliser le fonctionnement de l entreprise en recherchant notamment les liens existant entre ses 1 Par la suite, nous emploierons fréquemment les termes de «comptabilité de gestion» en lieu et place de «comptabilité analytique», la première englobant la seconde. 2

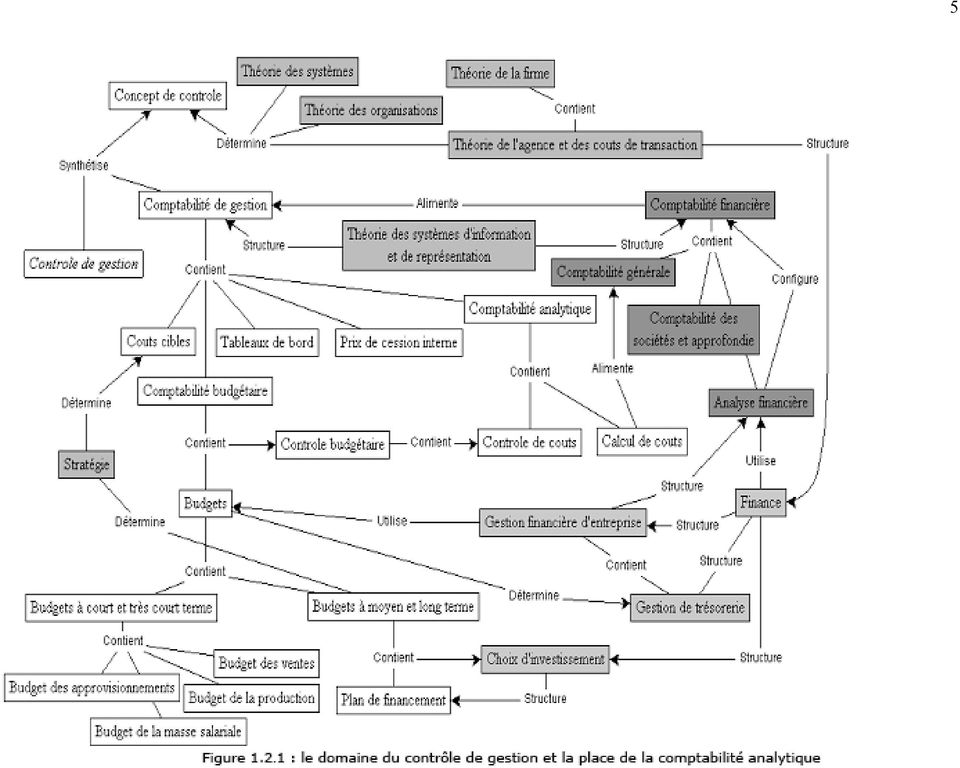

3 AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 1 ressources économiques et les finalités pour lesquelles celles-ci sont réunies et consommées. Cette définition peut sembler complexe à saisir, mais il faut comprendre que l entreprise est un système composé de ressources (hommes, argent, immobilisations ) mises au service, par exemple, de la production et de la vente d un bien. Mettre en relation les ressources et les finalités signifie que l on tente de comprendre comment les ressources sont utilisées pour arriver à fabriquer un produit, par exemple. Qu entend-on par représentation? Il suffit d imaginer pour cela un graphique qui montrerait par où et comment est transformé un produit : les matières premières arrivent dans un hangar où elles sont stockées ; ensuite, elles sont transformées dans un atelier ; puis, elles sont conditionnées (emballées) dans un autre ; enfin, elles sont livrées. A chaque étape, vont intervenir des hommes, des machines qui vont constituer les ressources consommées. La comptabilité analytique est une des techniques que met en oeuvre la comptabilité de gestion. Elle s intéresse principalement au calcul de coût et à son contrôle par le biais de calcul d écarts. Une entreprise vend un produit au prix de 10 euros : pour savoir si son produit est rentable, il est nécessaire que ce prix couvre au moins la consommation des ressources (machines, personnel, matières premières) mises en œuvre pour le fabriquer et le vendre. Ces ressources doivent être évaluées à travers un calcul. Le coût est le résultat de ce calcul (la notion de coût fait l objet de la leçon n 2). 2. Domaine de la comptabilité analytique La figure de la page suivante, donne une représentation globale des relations existant entre les disciplines de la Finance, de la comptabilité financière, des théories de la firme, du contrôle de gestion enfin, dont la comptabilité de gestion est un des principaux outils. Le domaine couvert par le contrôle de gestion transparaît à travers l ensemble des cases claires du schéma. On peut imaginer que les frontières sont plus floues dans la réalité. Sur ce schéma, on peut constater que la comptabilité analytique comprend le calcul de coût et d écarts. Elle constitue une base et un complément à la fois, pour la comptabilité budgétaire. Elle 3

4 est également utile à la comptabilité financière, à laquelle elle fournit notamment des indications de calcul de la valeur des stocks et des immobilisations. Nous noterons que la comptabilité financière est décrite comme un ensemble constitué de la comptabilité générale et des sociétés et de l analyse financière. Pour bien comprendre cette approche, il faut s imaginer que la comptabilité générale représente l apprentissage des lettres de l alphabet, tandis que l analyse financière représente l apprentissage de la lecture : l une et l autre sont donc indissociables. Nous noterons également que le contrôle de gestion est assis sur deux domaines dont il représente la synthèse : celui de la technique (la comptabilité de gestion) et celui du contrôle (vu à travers les différentes approches théoriques de l entreprise et des ressources humaines). Que signifie la notion de contrôle? En fait, il faut entendre ce terme au sens de «maîtrise», comme l on maîtrise un véhicule, par exemple : sa vitesse, son orientation, mais aussi les paramètres qui permettent de le faire fonctionner tels que le niveau d essence et la température du moteur. Dans ce sens, le contrôle dans l organisation ne doit pas être traduit par un système de récompenses et de sanctions : il s agit bien d une notion plus large qui prend en compte le comportement des individus dans toute sa complexité et les instruments techniques dans toute leur relativité. Par complexité, il faut comprendre que les personnes ne réagissent pas toutes de la même manière aux différentes injonctions (les ordres) ou incitations (les récompenses attendues) : il faut donc prendre en compte leurs attentes. Le système de contrôle doit les aider à accomplir leurs tâches, tout en les amenant à collaborer au mieux à la réalisation des objectifs de l entreprise. De même, lorsque l on évoque la relativité des outils, cela signifie par exemple, qu un coût ne doit pas être considéré comme une vérité absolue. En effet, comme nous le verrons par la suite, il y a de multiples façons de calculer un coût et il est souvent bien difficile de dire quel est celui qui est le plus pertinent. Les utilisateurs de coûts dans l entreprise doivent être conscients de cette relativité, de manière à ne pas adopter des attitudes qui peuvent parfois confiner à l absurde. 4

5 5

6 2. Objectifs et rôles de la comptabilité analytique La comptabilité analytique s inscrit dans les objectifs généraux de la comptabilité de gestion. Ses fonctions peuvent être décrites, par comparaison avec celles de la comptabilité générale. 1. Objectifs de la comptabilité de gestion L objectif principal de la comptabilité de gestion est de servir au pilotage de la firme. Par là même, les sous-objectifs de la comptabilité de gestion sont déterminés par le processus de contrôle de gestion et peuvent se résumer sous la forme de la figure : Figure 2.1 : la comptabilité de gestion au cœur du cercle vertueux du contrôle Qu entend-on par piloter? Ici, également il faut penser à des situations connues. Ainsi, le capitaine de navire doit-il préparer sa route avant de partir ; il doit ensuite conduire (on dit «piloter»!) son navire grâce aux instruments qu il a à sa disposition ; il doit régulièrement faire le point pour tenir compte des dérives liées aux courants et au vent ; il doit réajuster sa route si nécessaire. La notion de pilotage englobe toutes ces actions dans l entreprise. Ainsi, par exemple, faire un budget permet de se fixer un horizon, en même temps qu il permet de régulièrement faire le point sur le résultat des actions menées par comparaison avec les chiffres réalisés. Informer L un des tous premiers rôles de la comptabilité de gestion est d informer les responsables sur les coûts des différentes fonctions qui structurent l entreprise et le coût des produits qu elle fabrique ou commercialise, afin d en estimer la rentabilité. Elle influence ainsi directement le comportement des dirigeants et responsables. Elle permet également de déterminer les bases d évaluation de certains éléments du bilan de l entreprise, tels que la valeur des stocks ou de la production immobilisée au bilan dont a besoin la comptabilité financière. Prévoir La prévision est essentielle au pilotage de l entreprise. Elle se fonde en particulier sur l établissement de budgets et permet d anticiper les besoins nécessaires en trésorerie et la

7 rentabilité prévisionnelle des produits ou services offerts par l entreprise. La comptabilité de gestion doit également permettre l anticipation des conséquences sur les coûts que peuvent avoir des choix de conception d un produit et aider ainsi les dirigeants dans la prise de décision. Contrôler La notion de contrôle est retenue au sens strict du terme. Il s agit de contrôler la réalisation des plans et des budgets, par comparaison avec les prévisions. Les écarts constatés entraîneront, si besoin est, une révision des prévisions, une modification des modes de calculs ou une inflexion des objectifs définis. Expliquer Une fonction importante, au-delà du contrôle formel, est d expliquer sur le fond les écarts constatés entre des prévisions et les réalisations, pourquoi tel ou tel produit n est pas rentable ou quelles sont les causes d échec ou de réussite d un projet... Ce travail fait essentiellement appel aux capacités d interprétation, de raisonnement et à l expérience du contrôleur. Il est inhérent au processus de contrôle. Ces différents objectifs de la comptabilité de gestion sont applicables à tous les niveaux de l entreprise, mais se réalisent à travers des outils adaptés à la dimension et/ou au rôle assigné à chacun. 2. Comptabilité financière et comptabilité de gestion : quelles différences? De manière générale, la comptabilité financière (cf. figure 1.2-1) est considérée comme un instrument conçu à l attention des partenaires de l entreprise. Il s agit d un moyen de communication, fournissant aux parties intéressées (les actionnaires et dirigeants, mais aussi les salariés, les banquiers, clients et fournisseurs ) des informations sur le patrimoine et les performances de la firme. A l inverse, la comptabilité de gestion est un outil essentiellement destiné à usage interne, dont l objet est d aider à la gestion de l entreprise. Opposant les caractéristiques propres à chaque système, le tableau ci-dessous résume les différences pouvant exister entre chaque outil :

8 Comptabilité financière Comptabilité de gestion 1. Produit des données à l attention d utilisateurs externes 2. Est requise par la loi 3. Est normalisée (c est-à-dire qu elle est soumise à des règles précises d élaboration et de présentation) 4. Doit générer des données précises et actuelles 5. Met l accent sur le passé 6. Considère l entreprise dans sa globalité sur le plan de la gestion 7. A l origine, s est édifiée par elle-même (sur des bases économiques et juridiques) 8. Est un outil de preuve et de contrôle des dirigeants 1. Produit des données à l attention d utilisateurs internes 2. N est pas requise par la loi 3. Est très peu normalisée. Elle est adaptable et contingente dans ses techniques 4. Met l accent sur la pertinence et la fiabilité des données 5. Est essentiellement tournée vers le futur 6. Se focalise sur des parties de l entreprise 7. En dehors des techniques de calculs de coûts fondés sur l analyse et la pratique des entreprises, elle est essentiellement issue d autres disciplines comme la statistique ou la recherche opérationnelle 8. N est pas une fin en soi, mais un moyen. Tableau 2.2j : comparaison des caractéristiques de la comptabilité générale et de la comptabilité de gestion

9 La comptabilité financière a pour vocation d enregistrer les opérations des entreprises et des organisations en général avec leur environnement, afin de déterminer périodiquement leur situation patrimoniale et financière, ainsi que leur performance globale. La comptabilité financière joue un rôle primordial dans l information des actionnaires et des tiers. Elle est étroitement réglementée dans la plupart des pays. Il faut cependant remarquer que les deux comptabilités ne s opposent pas dans la réalité : la comptabilité financière est ainsi, la principale source d information de la comptabilité de gestion. Certains systèmes comptables, notamment anglo-saxons, intègrent par ailleurs, des éléments de coûts dans leurs états financiers (présentation dite «fonctionnelle», par opposition à la présentation française, dite «par nature.»)

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

LA GESTION DES RESSOURCES HUMAINES Anne DIETRICH Frédérique PIGEYRE 2005, repères, La découverte La GRH constitue une préoccupation permanente de toute entreprise, de tout dirigeant, qu il s agisse de

SPECIALISATIONS DU MASTER GRANDE ECOLE

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

SPECIALISATIONS DU MASTER GRANDE ECOLE Finance, Contrôle des Organisations Cette spécialisation se fonde sur la nécessité de prendre des décisions et/ou d organiser les différents processus au cœur de

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3. Leçon n 3 : la détermination et l enchaînement des coûts

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

AUNEGE Campus Numérique en Economie Gestion Licence 2 Comptabilité analytique Leçon 3 Leçon n 3 : la détermination et l enchaînement des coûts 1 PLAN DE LA LEÇON : 1.De la comptabilité générale à la comptabilité

Leçon 12. Le tableau de bord de la gestion des stocks

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

CANEGE Leçon 12 Le tableau de bord de la gestion des stocks Objectif : A l'issue de la leçon l'étudiant doit être capable de : s initier au suivi et au contrôle de la réalisation des objectifs fixés au

Associations Dossiers pratiques

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

Associations Dossiers pratiques Le tableau de bord, outil de pilotage de l association (Dossier réalisé par Laurent Simo, In Extenso Rhône-Alpes) Difficile d imaginer la conduite d un bateau sans boussole

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

La boite à outils du dirigeant, Dispositif packagé ou modularisable en fonction des besoins Durée : Minimum 14h Maximum 182h (Ce choix permet de valider 10% du Titre de niveau II «chef d entreprise développeur

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Présentation. Intervenant EURISTIC. Jean-Louis BAUDRAND Directeur associé

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Atelier ORAS Pilotage des rémunérations variables Groupe RH&M Le volet informatisation Jean-Louis BAUDRAND Directeur associé EURISTIC 4 février 2010 Présentation Intervenant EURISTIC Jean-Louis BAUDRAND

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

LA CONDUITE DE L ACTION COMMERCIALE

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

LA CONDUITE DE L ACTION COMMERCIALE Une fois les objectifs fixés pour son équipe, le manageur doit définir une stratégie et mettre en place un plan d actions. Outil de prévision et de planification, ce

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES. TRANSVERS CONSULTING L'audit des compagnies d'assurances 2005 1

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLEAU DE BORD : SYSTEME D INFORMATION ET OUTIL DE PILOTAGE DE LA PERFOMANCE

TABLEAU DE BORD : SYSTEME D INFORMATION ET OUTIL DE PILOTAGE DE LA PERFOMANCE INTRODUCTION GENERALE La situation concurrentielle des dernières années a confronté les entreprises à des problèmes économiques.

TABLEAU DE BORD : SYSTEME D INFORMATION ET OUTIL DE PILOTAGE DE LA PERFOMANCE INTRODUCTION GENERALE La situation concurrentielle des dernières années a confronté les entreprises à des problèmes économiques.

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Chapitre 1 Comprendre l évolution du marketing

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

Chapitre 1 Comprendre l évolution du marketing Ce que vous allez apprendre Définir le marketing et comprendre son rôle Comprendre les différentes évolutions du marketing Comprendre les nouveaux enjeux

REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312

de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312") REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312 1 REFERENTIEL DE FORMATION CHEF(FE) DE PROJETS MARKETING ET COMMERCIALE TITRE CERTIFIE

REFERENTIEL Chef(fe) de Projets Marketing et Commercial Titre Bac+4 certifié Niveau II J.O du 09 Août 2014 - code NSF 312 1 REFERENTIEL DE FORMATION CHEF(FE) DE PROJETS MARKETING ET COMMERCIALE TITRE CERTIFIE

PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

29 septembre 2006 PROJET DE REFERENTIEL D ACTIVITES ET DE COMPETENCES CADRE DIRIGEANT D ENTREPRISE AGRICOLE FRUITS ET LEGUMES DOCUMENT DE TRAVAIL REMARQUES PREALABLES SUR LES MODALITES D ELABORATION DU

Rémunération des Professionnels du Capital Investissement Lignes Directrices

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

L évolution (révolution) du métier d enseignant-chercheur est-elle favorable à une plus grande employabilité?

du métier d enseignant-chercheur est-elle favorable à une plus grande employabilité?") 1 L évolution (révolution) du métier d enseignant-chercheur est-elle favorable à une plus grande employabilité? Prof. Gérard CLIQUET Président de la CIDEGEF IGR-IAE, Université de Rennes 1, FRANCE L année

1 L évolution (révolution) du métier d enseignant-chercheur est-elle favorable à une plus grande employabilité? Prof. Gérard CLIQUET Président de la CIDEGEF IGR-IAE, Université de Rennes 1, FRANCE L année

R e l a t i o n s h i p m a n a g e r

R e l a t i o n s h i p m a n a g e r r é f é r e n t i e l d e c o m p é t e n c e s j a n v i e r 2 0 0 8 F o n d a t i o n G e n è v e P l a c e F i n a n c i è r e P r é f a c e Le Relationship manager

R e l a t i o n s h i p m a n a g e r r é f é r e n t i e l d e c o m p é t e n c e s j a n v i e r 2 0 0 8 F o n d a t i o n G e n è v e P l a c e F i n a n c i è r e P r é f a c e Le Relationship manager

Elaboration et Suivi des Budgets

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Elaboration et Suivi des Budgets 1 1- La Notion Du contrôle de Gestion 2- La Place du Contrôle de Gestion dans le système organisationnel 3- La Notion des Centres de responsabilité 4- La procédure budgétaire

Master Audit Contrôle Finance d Entreprise en apprentissage. Organisation de la formation

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

Master Audit Contrôle Finance d Entreprise en apprentissage Organisation de la formation Ce document a pour objet de présenter le contenu des cours des deux années du Master Audit Contrôle Finance d entreprise

THÉORIE ET PRATIQUE DE L AUDIT INTERNE

Jacques RENARD THÉORIE ET PRATIQUE DE L AUDIT INTERNE Préface de Louis GALLOIS Président de la SNCF Prix IFACI 1995 du meilleur ouvrage sur l audit interne Cinquième édition, 1994, 1997, 2000, 2002, 2004

Jacques RENARD THÉORIE ET PRATIQUE DE L AUDIT INTERNE Préface de Louis GALLOIS Président de la SNCF Prix IFACI 1995 du meilleur ouvrage sur l audit interne Cinquième édition, 1994, 1997, 2000, 2002, 2004

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION. Licence Professionnelle Management des Organisations

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION Licence Professionnelle Management des Organisations Spécialité Ressources Humaines et Conduite de Projets Formation initiale/ Contrat

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION Licence Professionnelle Management des Organisations Spécialité Ressources Humaines et Conduite de Projets Formation initiale/ Contrat

Le tableau de bord d une agence ou d une activité bancaire

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Le tableau de bord d une agence ou d une activité bancaire Mme ASKRI Leila Mrs ZHIOU Hamza HAMDI Mourad JELIZI Walid Les thèmes 1. Définitions et concepts 2. Les composantes et la Conception d'un tableau

Sylvie Guessab Professeur à Supélec et responsable pédagogique du Mastère Spécialisé en Soutien Logistique Intégré des Systèmes Complexes

Préface Toute personne est un jour confrontée à devoir prendre une décision, qu il s agisse de l étudiant qui réfléchit à son orientation académique, du chercheur qui doit privilégier une option scientifique

Préface Toute personne est un jour confrontée à devoir prendre une décision, qu il s agisse de l étudiant qui réfléchit à son orientation académique, du chercheur qui doit privilégier une option scientifique

Responsable de la Gestion Administrative et du Personnel

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Bachelor Ressources Humaines Programme / Niveau II (Bac+3) Responsable de la Gestion Administrative et du Personnel Métiers / Emplois Collaborateur de direction / Adjoint(e) de direction / Responsable

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

II. LE PRINCIPE DE LA BASE

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

II. LE PRINCIPE DE LA BASE Le comportement des opérateurs (position longue ou courte) prend généralement en compte l évolution du cours au comptant et celle du cours à terme. Bien qu ils n évoluent pas

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Une fonction ressources humaines performante?*

Une fonction ressources humaines performante?* Depuis quelques années, les services du personnel ont pour la plupart été rebaptisés en départements Ressources humaines, sous l influence des tendances observées

Une fonction ressources humaines performante?* Depuis quelques années, les services du personnel ont pour la plupart été rebaptisés en départements Ressources humaines, sous l influence des tendances observées

ère année et 2 ème année

Cahier de texte BTS design de mode textile et environnement 1 ère année et 2 ème année Ce document est distribué à chaque étudiant en première année afin de comprendre les enjeux du cours et d en percevoir

Cahier de texte BTS design de mode textile et environnement 1 ère année et 2 ème année Ce document est distribué à chaque étudiant en première année afin de comprendre les enjeux du cours et d en percevoir

sous réserve de validation des modifications DROIT ECONOMIE GESTION SCIENCES DU MANAGEMENT FINANCE

sous réserve de validation des modifications Niveau : MASTER année Domaine : Mention : DROIT ECONOMIE GESTION SCIENCES DU MANAGEMENT M2 Spécialité : FINANCE 120 ES Volume horaire étudiant : 335 h 35 h

sous réserve de validation des modifications Niveau : MASTER année Domaine : Mention : DROIT ECONOMIE GESTION SCIENCES DU MANAGEMENT M2 Spécialité : FINANCE 120 ES Volume horaire étudiant : 335 h 35 h

LA FEUILLE DE CHÊNE. Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

LA FEUILLE DE CHÊNE Depuis 150 ans, la Banque Piguet est toujours jeune, comme la feuille de chêne qui la symbolise. Le chêne représente la force et la solidité. Sa feuille matérialise la vitalité qu elle

MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits

Dimensionnement et pilotage des flux de produits") MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits Préambule La performance flux, quel que soit le vocable sous lequel on la désigne ( Juste

MAITRISE DE LA CHAINE LOGISTIQUE GLOBALE (SUPPLY CHAIN MANAGEMENT) Dimensionnement et pilotage des flux de produits Préambule La performance flux, quel que soit le vocable sous lequel on la désigne ( Juste

Mastère spécialisé. «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché»

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Filière «Économie et Entreprise» 2015/2016

Filière «Économie et Entreprise» 2015/2016 1. Présentation de la filière Économie et Entreprise La filière «Economie et entreprises» de quatrième année de SciencesPo Strasbourg donne aux étudiants, dans

Filière «Économie et Entreprise» 2015/2016 1. Présentation de la filière Économie et Entreprise La filière «Economie et entreprises» de quatrième année de SciencesPo Strasbourg donne aux étudiants, dans

Formation de dirigeant de PME

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Formation Dirigeant de PME Public : Cette formation est centrée sur le chef d entreprise ou futur chef d entreprise qui a besoin de s approprier ou de perfectionner les outils du management global d entreprise

Anticiper. Définir. mesurer. optimiser DE GAMMA - ARCOLE RH DE GAMMA. arcole rh. Gestion de la Paie et des Ressources Humaines

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Définir Analyser planifier optimiser mesurer Anticiper 01 DE GAMMA arcole rh T Gestion de la Paie et des Ressources Humaines Accélérateur de Performance Métier L optimisation de la productivité de votre

Contribution du SI à la valeur de l entreprisel

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

Contribution du SI à la valeur de l entreprisel Cadre d approche Y. Gillette, 4tivity C. Leloup, consultant www.4tivity.com www.afai.fr Plan Historique Problématique Mesure de la valeur de l entreprise

«Identifier et définir le besoin en recrutement»

«Identifier et définir le besoin en recrutement» LES ETAPES DU RECRUTEMENT Le recrutement est une démarche structurée qui comporte plusieurs étapes aux quelles il faut attacher de l importance. La majorité

«Identifier et définir le besoin en recrutement» LES ETAPES DU RECRUTEMENT Le recrutement est une démarche structurée qui comporte plusieurs étapes aux quelles il faut attacher de l importance. La majorité

Formations et diplômes. Rapport d'évaluation. Master Finance. Université Jean Monnet Saint-Etienne - UJM. Campagne d évaluation 2014-2015 (Vague A)

") Formations et diplômes Rapport d'évaluation Master Finance Université Jean Monnet Saint-Etienne - UJM Campagne d évaluation 2014-2015 (Vague A) Formations et diplômes Pour le HCERES, 1 Didier Houssin,

Formations et diplômes Rapport d'évaluation Master Finance Université Jean Monnet Saint-Etienne - UJM Campagne d évaluation 2014-2015 (Vague A) Formations et diplômes Pour le HCERES, 1 Didier Houssin,

ITIL V3. Transition des services : Principes et politiques

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

REGLEMENT FINANCIER FFCV- Règlement Financier validé à l assemblée générale du 12/12/04 page 1 sur 14

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

REGLEMENT FINANCIER page 1 sur 14 Article 1 - Objet Le Règlement Financier est établit conformément aux directives du Ministère chargé des Sports et à l article 107 du Règlement Intérieur de la FFCV En

ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

Programme de formation. «S organiser à plusieurs pour développer et mettre en œuvre son projet artistique»

Intitulé de la formation Programme de formation «S organiser à plusieurs pour développer et mettre en œuvre son projet artistique» Organisateur Organisme de formation : ARMETI : Email : armetiformations@gmail.com

Intitulé de la formation Programme de formation «S organiser à plusieurs pour développer et mettre en œuvre son projet artistique» Organisateur Organisme de formation : ARMETI : Email : armetiformations@gmail.com

Construire un tableau de bord par Marc Maisonneuve

Construire un tableau de bord par Marc Maisonneuve Le tableau de bord On peut le définir comme la présentation synoptique d indicateurs relatifs au suivi d une bibliothèque, d un projet, d un service.

Construire un tableau de bord par Marc Maisonneuve Le tableau de bord On peut le définir comme la présentation synoptique d indicateurs relatifs au suivi d une bibliothèque, d un projet, d un service.

Parcours métiers certifiants

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

CYCLE CNEH Réf. : 1159 CNEH PRAXIS Parcours métiers certifiants Contrôleur de gestion ressources humaines en établissement de santé CYCLE CNEH Certifiant Le CNEH est habilité par l ISQ-OPQF à délivrer

Sommaire. Partie 1 Comment construire un système de pilotage : la démarche... 19

Sommaire Introduction... 15 Partie 1 Comment construire un système de pilotage : la démarche... 19 1 Contrôle de gestion et nouveaux outils de pilotage... 20 1. La démarche du contrôle de gestion... 20

Sommaire Introduction... 15 Partie 1 Comment construire un système de pilotage : la démarche... 19 1 Contrôle de gestion et nouveaux outils de pilotage... 20 1. La démarche du contrôle de gestion... 20

PROGRAMME BACHELOR BANQUE / FINANCE / ASSURANCE en 3 ans

PROGRAMME BACHELOR BANQUE / FINANCE / ASSURANCE en 3 ans DESCRIPTION Faire le choix d un cursus en 3 ans c est opter pour une formation qui permet à l étudiant de découvrir le monde de l entreprise afin

PROGRAMME BACHELOR BANQUE / FINANCE / ASSURANCE en 3 ans DESCRIPTION Faire le choix d un cursus en 3 ans c est opter pour une formation qui permet à l étudiant de découvrir le monde de l entreprise afin

Offre Education Sage. Gilles Soaleh - Responsable Education. Thierry Ruggieri - Consultant Formateur. Académie de Montpellier 08 décembre 2011

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

Offre Education Sage Gilles Soaleh - Responsable Education Thierry Ruggieri - Consultant Formateur Académie de Montpellier 08 décembre 2011 Sommaire Sage La nouvelle offre Education : Sage 100 Entreprise

La gestion opérationnelle de la météosensibilité. La prévision météorologique et hydrologique au cœur de l Économie et de la Société

La gestion opérationnelle de la météosensibilité La prévision météorologique et hydrologique au cœur de l Économie et de la Société La société METNEXT METNEXT en bref Notre métier : L assistance aux entreprises

La gestion opérationnelle de la météosensibilité La prévision météorologique et hydrologique au cœur de l Économie et de la Société La société METNEXT METNEXT en bref Notre métier : L assistance aux entreprises

Programme des sessions 2014

Programme des sessions 2014 1 - Gestion d'entreprise La gestion comptable dans une TPE Réf : 314-01 Durée 14 hrs Sessions Maîtriser les bases de la saisie comptable dans une TPE. 3/10 février 7/14 mars

Programme des sessions 2014 1 - Gestion d'entreprise La gestion comptable dans une TPE Réf : 314-01 Durée 14 hrs Sessions Maîtriser les bases de la saisie comptable dans une TPE. 3/10 février 7/14 mars

Le scoring est-il la nouvelle révolution du microcrédit?

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Consignes pour les travaux d actualité Premier quadrimestre

Consignes pour les travaux d actualité Premier quadrimestre Principes de base Durant le premier semestre, vous serez amenés à remettre un travail effectué en groupe. Le but de celui-ci est de s intéresser

Consignes pour les travaux d actualité Premier quadrimestre Principes de base Durant le premier semestre, vous serez amenés à remettre un travail effectué en groupe. Le but de celui-ci est de s intéresser

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION Depuis quelques années, on constate une grande évolution de la fonction vente ; avec le passage de la notion de l acte de vente à

LA GESTION DE LA FORCE DE VENTE ABORDEE SOUS L ANGLE DE LA REMUNERATION Depuis quelques années, on constate une grande évolution de la fonction vente ; avec le passage de la notion de l acte de vente à

FORMATIONS OpenERP/Odoo ORIENTEES METIERS. THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

FORMATIONS OpenERP/Odoo ORIENTEES METIERS THEME : COMMENT OpenERP/ODOO PEUT AMELIORER LES PERFORMANCES DE VOTRE ENTREPRISE - Présenter les fonctionnalités d OpenERP/ODOO, le large périmètre métier couvert

La dimension humaine du changement

La dimension humaine du changement Un triptyque indissociable : Responsabilité Engagement Performance Créateur de performance La dimension humaine du changement et les défis de l entreprise Gérer une forte

La dimension humaine du changement Un triptyque indissociable : Responsabilité Engagement Performance Créateur de performance La dimension humaine du changement et les défis de l entreprise Gérer une forte

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Ressources Humaines Enjeux et Stratégie dans un contexte international

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Ressources Humaines Enjeux et Stratégie dans un contexte international 1 LES ENJEUX DE LA FONCTION R.H. Environnement : La mondialisation L accélération des changements L incontournable performance Le

Atelier A7. Audit de la gestion globale des risques : efficacité ou conformité?

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC jean-pierre.hottin@fr.pwc.com Annie Bressac Directeur de l audit et du contrôle

Atelier A7 Audit de la gestion globale des risques : efficacité ou conformité? 1 Intervenants Jean-Pierre Hottin Associé, PWC jean-pierre.hottin@fr.pwc.com Annie Bressac Directeur de l audit et du contrôle

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

Samedi 24 octobre 2009

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Samedi 24 octobre 2009 Plan : Qu est-ce que la comptabilité? Pourquoi une comptabilité? Obligations comptables? Le Plan Comptable Associatif Le budget prévisionnel Utilisation du budget prévisionnel Comment

Pour une gestion active du patrimoine

Pour une gestion active du patrimoine Présentation CETE du 07-06-2012 1 sommaire 1. Introduction 2. La gestion active du patrimoine : qu est-ce que c est? 3. Une nouvelle organisation 4. Le Plan Stratégique

Pour une gestion active du patrimoine Présentation CETE du 07-06-2012 1 sommaire 1. Introduction 2. La gestion active du patrimoine : qu est-ce que c est? 3. Une nouvelle organisation 4. Le Plan Stratégique

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

CoordinationNationaleInfirmière

CoordinationNationaleInfirmière Direction générale de l action sociale Sous-direction des institutions, des affaires juridiques et financières Bureau de la réglementation financière et comptable (5B) Circulaire

CoordinationNationaleInfirmière Direction générale de l action sociale Sous-direction des institutions, des affaires juridiques et financières Bureau de la réglementation financière et comptable (5B) Circulaire

RENFORCE LA CHAÎNE DE VALEUR AJOUTÉE DE SES PARTENAIRES

LA GARANTIE DE L AUTOMOBILE LA COMPAGNIE AUTOMOBILE D ASSURANCE ET DE REASSURANCE ASSOCIÉES est une société de souscription et de gestion en assurance et en réassurance qui RENFORCE LA CHAÎNE DE VALEUR

LA GARANTIE DE L AUTOMOBILE LA COMPAGNIE AUTOMOBILE D ASSURANCE ET DE REASSURANCE ASSOCIÉES est une société de souscription et de gestion en assurance et en réassurance qui RENFORCE LA CHAÎNE DE VALEUR

GUIDE DE LECTURE VAE BEES1 CYCLISME

GUIDE DE LECTURE VAE BEES1 CYCLISME CONSIGNES DE LECTURE Ce tableau comporte de gauche à droite 4 colonnes: Colonne activités: Colonne tâches: il s'agit des activités professionnelles de référence que

GUIDE DE LECTURE VAE BEES1 CYCLISME CONSIGNES DE LECTURE Ce tableau comporte de gauche à droite 4 colonnes: Colonne activités: Colonne tâches: il s'agit des activités professionnelles de référence que

FAST RETAILING WAY (Philosophie d entreprise du groupe FR)

") FAST RETAILING WAY (Philosophie d entreprise du groupe FR) Profession de foi Changer la façon de s habiller, sortir des sentiers battus, et proposer une autre vision du monde. Notre mission Le groupe FAST

FAST RETAILING WAY (Philosophie d entreprise du groupe FR) Profession de foi Changer la façon de s habiller, sortir des sentiers battus, et proposer une autre vision du monde. Notre mission Le groupe FAST

Sage 30 pour les petites entreprises

Informations France : 0 825 825 603 (0.15 TTC/min) Informations Export : +33 (0)5 56 136 988 (hors France métropolitaine) www.sage.fr/pme Sage 30 pour les petites entreprises Abordez votre gestion en toute

Informations France : 0 825 825 603 (0.15 TTC/min) Informations Export : +33 (0)5 56 136 988 (hors France métropolitaine) www.sage.fr/pme Sage 30 pour les petites entreprises Abordez votre gestion en toute

Pour une innovation productive

Pour une innovation productive Par Didier Givert, Directeur Associé de PRTM Et Jean-Marc Coudray, Directeur Général de PlanView France Mots clés : Gestion de Portefeuille, Gouvernance informatique, Pilotage

Pour une innovation productive Par Didier Givert, Directeur Associé de PRTM Et Jean-Marc Coudray, Directeur Général de PlanView France Mots clés : Gestion de Portefeuille, Gouvernance informatique, Pilotage

Diplôme d Etat d infirmier Référentiel de compétences

Annexe II Diplôme d Etat d infirmier Référentiel de compétences Les référentiels d activités et de compétences du métier d infirmier diplômé d Etat ne se substituent pas au cadre réglementaire. En effet,

Annexe II Diplôme d Etat d infirmier Référentiel de compétences Les référentiels d activités et de compétences du métier d infirmier diplômé d Etat ne se substituent pas au cadre réglementaire. En effet,

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

LE BUDGET DES VENTES

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

LE BUDGET DES VENTES Objectif(s) : o Pré requis : o Modalités : o o o Elaboration du budget des ventes. Connaissances du processus "ventes". Principes, Synthèse, Application. TABLE DES MATIERES Chapitre

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

La comptabilité de gestion : Fiche pourquoi?

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

La comptabilité de gestion : Fiche pourquoi? 1 Définition Selon le plan comptable général, la comptabilité de gestion fait apparaître deux aspects : Connaître les coûts et les résultats par produit. Agir

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris contact@predixia.com DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

PROGICIELS DE GESTION INTÉGRÉS SOLUTIONS DE REPORTING 8 rue de Prague 75012 Paris contact@predixia.com DES SOLUTIONS SIMPLES ET INNOVANTES POUR LA GESTION ET LE PILOTAGE DE VOTRE ACTIVITÉ CONCEVOIR TRÉSORERIE

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Gestion des actifs et du patrimoine immobilier

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

06 Gestion Cette famille rassemble des métiers dont la finalité est de gérer mobiliers et s en vue d optimiser leur rentabilité et leur contribution à la performance économique globale de l entreprise.

Mon Master à l ESTIM

Ministère de l Enseignement Supérieur et de la Recherche Scientifique L Ecole Supérieure des Technologies d Informatique et de Management Mon Master à l ESTIM Livret des études «A l ESTIM Business School

Ministère de l Enseignement Supérieur et de la Recherche Scientifique L Ecole Supérieure des Technologies d Informatique et de Management Mon Master à l ESTIM Livret des études «A l ESTIM Business School

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Qu est-ce qu une banque?

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

Qu est-ce qu une banque? Nathalie Janson 1 Financement de l Activité économique Développement des entreprises nécessite apport de fonds Les entreprises peuvent se financer de façon interne ou externe Les

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE Table des matières 1. Introduction... 1 2. Développement... 2 2.1. Droit successoral, réserve des héritiers... 2 2.2.

QUATRE ÉLÉMENTS À NE PAS SOUS-ESTIMER DANS LE CONTEXTE D UNE TRANSMISSION D ENTREPRISE Table des matières 1. Introduction... 1 2. Développement... 2 2.1. Droit successoral, réserve des héritiers... 2 2.2.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Alain d Iribarne. L aménagement des bureaux Un outil de management de la conduite du changement

Alain d Iribarne L aménagement des bureaux Un outil de management de la conduite du changement Les aménagements des espaces de travail sont souvent utilisés comme des outils du management de la conduite

Alain d Iribarne L aménagement des bureaux Un outil de management de la conduite du changement Les aménagements des espaces de travail sont souvent utilisés comme des outils du management de la conduite

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

FINANCES VOS CONTACTS : Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

FINANCES VOS CONTACTS : Nadège WADOUX Conseillère Formation Domaines Affaires juridiques, Finances et Europe nadege.wadoux@cnfpt.fr Sylviane BOUGEROLLE Assistante de formation sylviane.bougerolle@cnfpt.fr

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d