JECO 2012 Lyon 8/10 novembre

|

|

|

- Renée Lebeau

- il y a 8 ans

- Total affichages :

Transcription

1 JECO 2012 Lyon 8/10 novembre Les banques coopératives: la banque autrement? Analyse du processus de convergence vers le modèle dominant et incidences lors de la crise financière récente Jean-Noël ORY Professeur des Universités en Sciences de Gestion Université de Lorraine - CEREFIGE

2 Introduction Observation de l hybridation et de la mutation des groupes coopératifs français La notion de groupe bancaire coopératif... Versus celle de réseau bancaire coopératif Dans quelle mesure ces évolutions sont-elles à l origine d un effet : d uniformisation, de normalisation, voire d imitation... Et ont-elles des incidences dans la prise de risque (Revue des Sciences de Gestion, Novembre 2012) Que peut-on dire plus globalement de la résistance et résilience des groupes bancaires coop. à la crise financière (Textes choisis, Sommet International Coop ; recherche en cours)

Que peut-on dire plus globalement de la")

3 Structuration de la présentation I. Le processus de changement : les facteurs de convergence des groupes bancaires coopératifs vers les banques à capital action I.1 Les facteurs «externes» de convergence I.2 Les facteurs «internes» de convergence II. L hybridation des groupes coopératifs français et l accroissement de la prise de risque illustration durant la crise financière récente III. Un éclairage européen: résistance et résilience à la crise des groupes bancaires coopératifs durant la crise récente

4 I. Les facteurs de convergence et de normalisation I.1 Les facteurs externes : Reporting et obligations de divulgation (mimétisme) Uniformisation de la réglementation des activités et banalisation des produits financiers distribués Le processus de notation et les agences de rating La réglementation prudentielle (Bâle 2 et 3) et les normes comptables internationales

5 I. Les facteurs de convergence et de normalisation I. 2 Les facteurs internes La mise en conformité aux normes prudentielles : un effet «tête de groupe» la diffusion dans les réseau (banques coop.) d outils et de pratiques normalisés (RAROC, notations internes des clients...) La normalisation de la méthode d analyse financière et du concept de «bonne performance» La normalisation du concept de «bonne gourvernance»

d outils et de pratiques normalisés (RAROC, notations internes des clients.")

6 II. Hybridation et accroissement du risque : incidences en période de crise financière Avant l hybridation : les banques coopératives françaises, facteur de résistance à la crise bancaire des années 90 meilleure capitalisation bonne maîtrise de leur marché (marges supérieures) aussi bonne performance opérationnelle meilleure maîtrise du risque que les banques à capital action

7 II. Hybridation et accroissement du risque : incidences en période de crise financière Le constat est beaucoup plus mitigé durant la crise récente (avant la crise dite de la dette souveraine, jusque 2010) : L activité des banques coopératives n a pas suffi à protéger les groupes coopératifs français du risque systémique en raison notamment de l exposition sur l activité CIB aux répercussions sur l ensemble des groupes coopératifs. Pour certains groupes bancaires coopératifs (notamment CE et BP), un degré de résistance plus faible que celui des banques à capital action (BNP-Paribas, notamment)

, un degré de résistance plus faible que celui des banques à capital action")

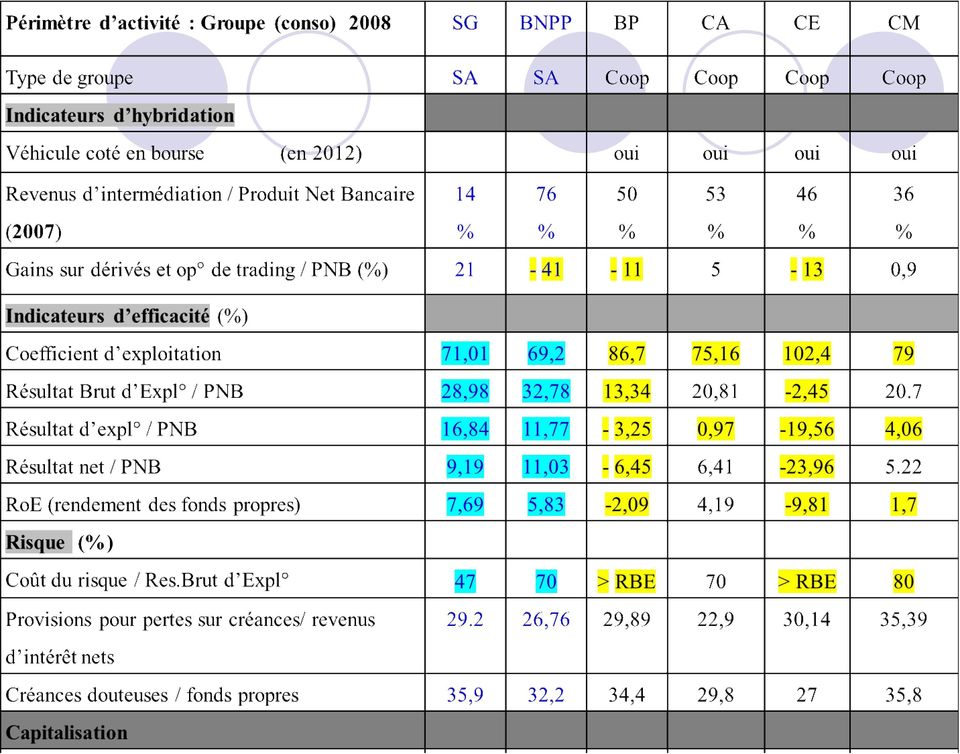

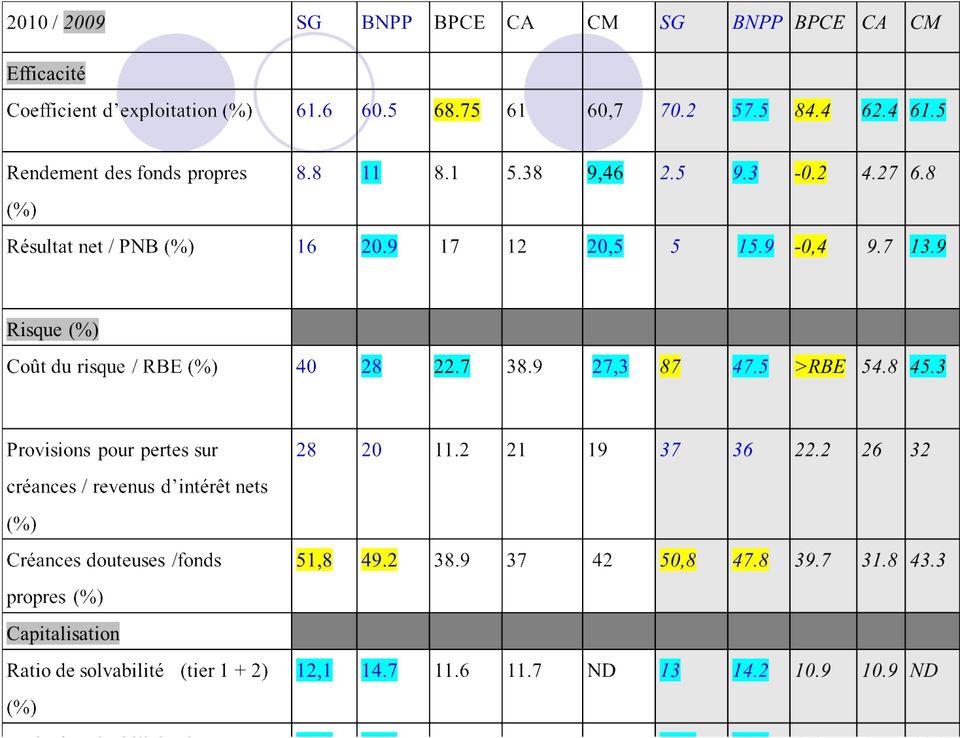

8 Quelques illustrations chiffrées... Performances relatives inférieures ou faibles Meilleures performances relatives

9

10

11 III. Quelle résistance/résilience globale des banques coopératives à la crise? Etude globale visant à comparer le degré de résistance et de résilience des groupes bancaires coopératifs et à capitalactions à la crise financière (jusque fin 2010) Périmètre de l'étude: menée sur les "groupes bancaires" et non sur les banques un mot renvoyant à des configurations très diverses... groupe intégré versus réseau décentralisé - dans 9 pays européens, et Canada - sans prétention à être exhaustive (données disponibles sur base Bankscope) : 30 à capital-actions et 19 coopératifs

12 III. Quelle différence entre résistance et résilience à la crise? La résistance: relative insensibilité à la crise au vu d'indicateurs de performance choisis: la situation des groupes coopératifs se dégrade-t-elle moins que celle des groupes à capital-actions ( )? La résilience: "vaincre l'adversité" quelle capacité relative des deux types de groupes bancaires à rebondir après la crise ( )?

?")

13 III. Comment justifier que les groupes coopératifs résisteraient mieux en période de crise financière? Une moindre dépendance vis-à-vis du marché financier... et une moindre exigence de rentabilite à CT Un objet social de l entreprise limitant la prise de risque avec des administrateurs impliqués dans la prise de décision Une recherche de valorisation à long terme facilitée par des réserves impartageables Une politique de rémunération des dirigeants moins liée à la performance et la prise de risque Une proximité de la clientèle et une présence sur les territoires réduisant l'asymétrie d'information

14 III. Comment justifier que les groupes coopératifs résisteraient mieux en période de crise financière? Au total, on s'attend, en théorie, à ce que les groupes bancaires coopératifs: soient plus stables et plus résistants durant la crise maintiennent davantage leurs prêts et contribuent plus à soutenir l'économie affichent une performance peut-être moindre "avant" mais soient plus stables "après" le développement de la crise C'est ce que nous tentons de vérifier...

15 III. DEMARCHE METHODOLOGIQUE période d'analyse: de 2006 à fin 2010, 2006, année de référence, pré-crise : période testant la résistance : période testant la résilience Quels indicateurs de résistance/résilience (variable expliquée)? Une banque est "résistante" si elle parvient à limiter son risque de défaillance, à maintenir son activité (prêts) et préserver une rentabilité suffisante (période de crise : ) "résiliente, si capacité à retrouver de bons indicateurs (les mêmes en variation, sur période )

\"résiliente, si capacité à retrouver de bons indicateurs (les mêmes en variation,")

16 Performance financière: rentabilité des fonds propres III. DEMARCHE METHODOLOGIQUE Les indicateurs retenus : de trois-type Solidité: le z-score: capitaux propres/actif + ROA σ (ROA) (envisagé en niveau en 2006, puis en taux de ) Dynamisme de l activité : taux de des prêts à l économie

Dynamisme de l activité : taux de des")

17 III. Résultats Une meilleure capacité globale des groupes coopératifs à résister à la crise financière (à fin 2008) Stabilité financière: supériorité du z-score avant la crise puis détérioration, mais significativement moins marquée que pour les groupes bancaires à capital-actions détérioration significativement moindre du ROE durant la crise (<0 pour groupes S.A en 2008) Pas de détérioration apparente dans l activité globale de prêts à l économie ( positive), mais en moyenne, meilleure résistance des groupes à capital-actions

Pas de détérioration apparente dans l activité globale de prêts à l économie ( positive), mais en moyenne, meilleure")

18 III. Résultats Les groupes bancaires à capital-actions semblent avoir été plus résilients à la crise financière Au niveau global, le modèle économétrique ne conclut pas à un rebond plus marqué sur 2009/10 mais situation contrastée suivant les pays avec, à l observation, rétablissement plus rapide et intense pour groupes SA (z-score; ROE)

19 III. résultats o Des résultats globaux qui masquent des situations différentes selon les différents groupes coopératifs et les pays : Nos premiers résultats tendent à conclure qu il y a un lien entre le degré d hybridation des groupes coopératifs en Europe et : Le niveau du z-score Le RoE et son évolution Le niveau de prise de risque (provisions pour risque de crédit/marge nette d intérêt)

20 Conclusion : Merci de votre attention! jean-noel.ory@univ-lorraine.fr

Mise en place du Mécanisme de Supervision Unique (MSU)

") Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Mise en place du Mécanisme de Supervision Unique (MSU) Mise en place du Mécanisme de Supervision Unique (MSU) 1. Le MSU est l un des piliers de l Union bancaire européenne 2. La mise en œuvre opérationnelle

Asset Quality Review

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

Asset Quality Review Eclairage, par Harwell Management 1 Table des Matières En quelques mots... 3 Contexte : une confiance sur la santé des bilans des banques européennes fragile... 3 Objectifs et Enjeux...

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

La gestion des risques en entreprise de nouvelles dimensions

La gestion des risques en entreprise de nouvelles dimensions Octobre 2006 La pratique de la gestion des risques en entreprise devient plus cruciale et plus complexe de jour en jour. Les entreprises doivent

La gestion des risques en entreprise de nouvelles dimensions Octobre 2006 La pratique de la gestion des risques en entreprise devient plus cruciale et plus complexe de jour en jour. Les entreprises doivent

Présentation à l EIFR. 25 mars 2014

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

Présentation à l EIFR 25 mars 2014 1 Contexte BCBS 239 Les établissements font face depuis les cinq dernières années aux nombreux changements réglementaires visant à renforcer la résilience du secteur:

Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 n 26 mai 2014

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

n 26 mai 2014 Étude sur les taux de revalorisation des contrats individuels d assurance vie au titre de 2013 Sommaire 1.INTRODUCTION 4 2.LE MARCHÉ DE L ASSURANCE VIE INDIVIDUELLE 6 2.1.La bancassurance

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

1. Référence : Pièce B-4, HQD-2, document 1, page 9, tableau R-2.1.

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Identification, évaluation et gestion des incidents

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

Identification, évaluation et gestion des incidents De la cartographie des risques à la mise en place de la base incidents Xavier DIVAY Responsable de la conformité et du contrôle permanent QUILVEST BANQUE

DECLARATION DES PERFORMANCES N 1

DECLARATION DES PERFORMANCES N 1 Résistance mécanique C18 EN 1912 : 2012 + EN 338 :2009 DECLARATION DES PERFORMANCES N 2 Résistance mécanique C24 EN 1912 : 2012 + EN 338 :2009 DECLARATION DES PERFORMANCES

DECLARATION DES PERFORMANCES N 1 Résistance mécanique C18 EN 1912 : 2012 + EN 338 :2009 DECLARATION DES PERFORMANCES N 2 Résistance mécanique C24 EN 1912 : 2012 + EN 338 :2009 DECLARATION DES PERFORMANCES

Mise en œuvre des IFRS dans la banque

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Mise en œuvre des IFRS dans la banque Responsables financiers et comptables des institutions financières Experts Comptables Commissaires aux Comptes Comprendre les fondements des normes IFRS Savoir traiter

Le Comité de Bâle vous souhaite une belle et heureuse année 2013 Adoption du ratio de liquidité LCR

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

David Benamou +33 1 84 16 03 61 david.benamou@axiom-ai.com Philip Hall +33 1 44 69 43 91 p.hall@axiom-ai.com Adrian Paturle +33 1 44 69 43 92 adrian.paturle@axiom-ai.com Le Comité de Bâle vous souhaite

METIER DE CHARGÉ DE CREDIT ET

METIER DE CHARGÉ DE CREDIT ET DE RECOUVREMENT OBJECTIFS Ce Métier devrait permettre aux apprenants de : Etre à l écoute du client pour pouvoir satisfaire à ses besoins et attentes en matière de crédit

METIER DE CHARGÉ DE CREDIT ET DE RECOUVREMENT OBJECTIFS Ce Métier devrait permettre aux apprenants de : Etre à l écoute du client pour pouvoir satisfaire à ses besoins et attentes en matière de crédit

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

ANALYSE DU RISQUE DE CRÉDIT

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

ANALYSE DU RISQUE DE CRÉDIT Banque & Marchés Cécile Kharoubi Professeur de Finance ESCP Europe Philippe Thomas Professeur de Finance ESCP Europe TABLE DES MATIÈRES Introduction... 15 Chapitre 1 Le risque

La situation des principaux organismes d assurance en 2013

La situation des principaux organismes d assurance en 2013 n 33 juillet 2014 1 SOMMAIRE 1 ANALYSE DES ORGANISMES VIE 4 1.1 Collecte 4 1.2 Profitabilité 5 1.2.1 Résultats 5 1.2.2 Analyse des marges 6 1.2.3

La situation des principaux organismes d assurance en 2013 n 33 juillet 2014 1 SOMMAIRE 1 ANALYSE DES ORGANISMES VIE 4 1.1 Collecte 4 1.2 Profitabilité 5 1.2.1 Résultats 5 1.2.2 Analyse des marges 6 1.2.3

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Accès au financement

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

CAMPAGNE NATIONALE DE SENSIBILISATION «Pour un meilleur partenariat Banques/Petites et moyennes entreprises au service du Développement Humain»

CAMPAGNE NATIONALE DE SENSIBILISATION «Pour un meilleur partenariat Banques/Petites et moyennes entreprises au service du Développement Humain» ALLOCUTION INAUGURALE DE MONSIEUR ABDELLATIF JOUAHRI GOUVERNEUR

CAMPAGNE NATIONALE DE SENSIBILISATION «Pour un meilleur partenariat Banques/Petites et moyennes entreprises au service du Développement Humain» ALLOCUTION INAUGURALE DE MONSIEUR ABDELLATIF JOUAHRI GOUVERNEUR

COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

Luxembourg, le 30 août 2013 COMMUNIQUE DE PRESSE Résultats financiers au 30 juin 2013 de BGL BNP Paribas Performance solide dans un environnement en mutation Progression des revenus commerciaux La Banque

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

25 / 06 / 2008 APPLICATION DE LA RÉFORME BÂLE II Avertissement Cette présentation peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie de la Société Générale.

Éléments hors bilan Rapport de vérification final Rapport N o 20/12 18 février 2013

Éléments hors bilan Rapport de vérification final Rapport N o 20/12 18 février 2013 Diffusion : Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Éléments hors bilan Rapport de vérification final Rapport N o 20/12 18 février 2013 Diffusion : Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Philippe BANCE Président du Conseil scientifique international du CIRIEC CREAM Normandie Université (Univ. Rouen)

") 20 ème Congrès du CIRIEC International Buenos Aires, octobre 2014 Philippe BANCE Président du Conseil scientifique international du CIRIEC CREAM Normandie Université (Univ. Rouen) 1 Hétérodoxie versus

20 ème Congrès du CIRIEC International Buenos Aires, octobre 2014 Philippe BANCE Président du Conseil scientifique international du CIRIEC CREAM Normandie Université (Univ. Rouen) 1 Hétérodoxie versus

Allocution de la surintendante Julie Dickson Bureau du surintendant des institutions financières Canada (BSIF) devant le Financial Services Institute

devant le Financial Services Institute") Allocution de la surintendante Julie Dickson Bureau du surintendant des institutions financières Canada (BSIF) devant le Financial Services Institute Toronto (Ontario) Le jeudi 26 juin 2008 LE TEXTE PRONONCÉ

Allocution de la surintendante Julie Dickson Bureau du surintendant des institutions financières Canada (BSIF) devant le Financial Services Institute Toronto (Ontario) Le jeudi 26 juin 2008 LE TEXTE PRONONCÉ

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Practice Finance & Risk Management BCBS 239 enjeux et perspectives. Equinox-Cognizant, tous droits réservés. 2014.

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Practice Finance & Risk Management BCBS 239 enjeux et perspectives 2014 Contexte du BCBS 239 2 Une nouvelle exigence Les Principes aux fins de l agrégation des données sur les et de la notification des

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

Conseil de l'union Européenne PRESSE FR CONCLUSIONS DU CONSEIL Bruxelles, le 9 décembre 2014 Conclusions du Conseil sur le financement pour la croissance et le financement à long terme de l'économie européenne

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Banque le Choix du Président

Page 1 de 15 Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 juin 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU ET

Page 1 de 15 Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 juin 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU ET

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

RESULTATS DE L EXERCICE 2014

Communiqué de presse Paris, le 11 mars 2015 RESULTATS DE L EXERCICE 2014 EBITDA : 26,3 M, +20% RESULTAT NET : 14,3 M, + 10 % aufeminin (ISIN : FR0004042083, Mnemo : FEM), annonce ce jour ses résultats

Communiqué de presse Paris, le 11 mars 2015 RESULTATS DE L EXERCICE 2014 EBITDA : 26,3 M, +20% RESULTAT NET : 14,3 M, + 10 % aufeminin (ISIN : FR0004042083, Mnemo : FEM), annonce ce jour ses résultats

Capital réglementaire et capital économique

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

MURIEL TIESSET Secrétariat général de la Commission bancaire Direction de la Surveillance générale du système bancaire Service des Études bancaires PHILIPPE TROUSSARD Secrétariat général de la Commission

3. Le pilotage par le cash

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Cependant, l allocation du capital engagé ne peut pas toujours être opérée à des niveaux très fins. Il est néanmoins intéressant de tenter de le répartir sur de plus grands périmètres (diverses activités

Adapter la gestion de son patrimoine en temps de crise

Adapter la gestion de son patrimoine en temps de crise Mercredi 14 mars 2012 Adapter la gestion de son patrimoine en temps de crise Synthèse conférence du 29 Février La crise est autant financière qu économique.

Adapter la gestion de son patrimoine en temps de crise Mercredi 14 mars 2012 Adapter la gestion de son patrimoine en temps de crise Synthèse conférence du 29 Février La crise est autant financière qu économique.

Clientèle depuis 1998. valeur-ajoutéeajoutée

Activités Service-conseil de première ligne en entrepreneurship; Gestion du programme Jeunes Promoteurs ($110K/an); Gestion de l enveloppe du Fonds Local d Investissement ($4M); Gestion de l enveloppe

Activités Service-conseil de première ligne en entrepreneurship; Gestion du programme Jeunes Promoteurs ($110K/an); Gestion de l enveloppe du Fonds Local d Investissement ($4M); Gestion de l enveloppe

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

www.pwc.com Alerte regulatory Le dispositif de gouvernance et de contrôle interne des établissements bancaires Novembre 2014 En bref L arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises

Crédit et risque. Profil de risque de l entreprise. 1. Quelle est la signification du terme «crédit»? 2. Comment un crédit est-il conclu?

Crédit et risque Profil de risque de l entreprise 1. Quelle est la signification du terme «crédit»? Petit Robert : confiance qu inspire quelqu un ou quelque chose, opération par laquelle une personne met

Crédit et risque Profil de risque de l entreprise 1. Quelle est la signification du terme «crédit»? Petit Robert : confiance qu inspire quelqu un ou quelque chose, opération par laquelle une personne met

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

MAE/BRH DI-002 DOCUMENT D INFORMATION. Les Banques dans l economie nationale Un apercu

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

LLa Banque de la République d Haïti a le plaisir de vous présenter le second numéro de la série «Document d Information». Cette dernière a pour but d informer le public en général, et les opérateurs économiques

Club Etablissements Financiers & Assurances

Club Etablissements Financiers & Assurances Enquête sur le thème «PME banque : vers une recomposition de l équilibre relationnel liée aux évolutions réglementaires Bâle III» Présentation des résultats,

Club Etablissements Financiers & Assurances Enquête sur le thème «PME banque : vers une recomposition de l équilibre relationnel liée aux évolutions réglementaires Bâle III» Présentation des résultats,

La surveillance prudentielle des institutions de dépôt

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

La surveillance prudentielle des institutions de dépôt Journée des carrières de PRMIA Montréal Présentée par : Gouro Sall Diagne Mardi 17 mars 2015 Autorité des marchés financiers AGENDA L AUTORITÉ DES

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers»

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

Paris Europlace, Forum financier international à Tokyo 27 novembre 2007 --------------------------- «Mondialisation des marchés financiers» Discours de Christian Noyer Gouverneur de la Banque de France

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Lean Management : une stratégie de long terme. Pourquoi l évolution des comportements est-elle essentielle à une réussite durable?

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

Lean Management : une stratégie de long terme Pourquoi l évolution des comportements est-elle essentielle à une réussite durable? Au cours de ces deux dernières années, les grandes entreprises du monde

CREDIT AGRICOLE S.A. Georges Pauget Autumn Conference Cheuvreux

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

Chapitre 1 : Introduction au contrôle de gestion. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 1

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

Chapitre 1 : Introduction au contrôle de gestion Introduction 2 Contrôle de gestion : fonction aujourd hui bien institutionnalisée dans les entreprises Objectif : permettre une gestion rigoureuse et une

DOSSIER 1 : Mesurer l'efficacité d'une campagne d'e-mailing. 1.1 Justifier le recours à un prestataire extérieur pour réaliser la campagne d emailing.

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014 Diffusion Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Gestion du capital Rapport de vérification final Rapport n o 13/13 17 février 2014 Diffusion Destinataires : Président et chef de la direction Premier vice-président et chef de la direction financière

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Les établissements de crédit et la communication financière

Les établissements de crédit et la communication financière INTRODUCTION La montée récente de certains risques (risques-pays, risques sur les entreprises) a souligné l importance pour les grands groupes

Les établissements de crédit et la communication financière INTRODUCTION La montée récente de certains risques (risques-pays, risques sur les entreprises) a souligné l importance pour les grands groupes

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012

Informations au titre du Pilier III de Bâle II au 31 décembre 2012") Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012 Information au titre du Pilier III de Bâle II au 31 décembre 2012 Table des matières 1. Introduction 3 1.1.

Cornèr Banque (Luxembourg) Informations au titre du Pilier III de Bâle II au 31 décembre 2012 Information au titre du Pilier III de Bâle II au 31 décembre 2012 Table des matières 1. Introduction 3 1.1.

COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL. Feuille de route pour une union bancaire

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 510 final COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL Feuille de route pour une union bancaire FR FR COMMUNICATION DE LA COMMISSION

COMMISSION EUROPÉENNE Bruxelles, le 12.9.2012 COM(2012) 510 final COMMUNICATION DE LA COMMISSION AU PARLEMENT EUROPÉEN ET AU CONSEIL Feuille de route pour une union bancaire FR FR COMMUNICATION DE LA COMMISSION

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment?

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

Implanter un tableau de bord stratégique de type «Balanced ScoreCard» en contexte PME : pourquoi et comment? Le cas «Didan Sport SPRL» 22 avril 2005 Institut des Experts-Comptables, Verviers Par Didier

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

Banque le Choix du Président

Page 1 de 15, Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 septembre 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU

Page 1 de 15, Banque le Choix du Président INFORMATIONS À FOURNIR AU TITRE DU 3 e PILIER DE L ACCORD DE BÂLE III 30 septembre 2014 Page 2 de 15 Table des matières Table des matières... 2 TABLEAU 1 APERÇU

www.styleanalytics.com

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

www.styleanalytics.com Style Analytics EuroPerformance a le plaisir de vous présenter Style Analytics, outil de mesure des risques et de la performance des fonds d investissement. Style Analytics offre

Rapport Financier Annuel 2014

Rapport Financier Annuel 2014-1 - Avenue de Kéranguen 56956 Vannes Cedex 9 Tél : 02 97 01 77 77 Fax : 02 97 01 75 04 www.ca-morbihan.fr Responsable de la communication financière : Mr Guy FOUQUET, Directeur

Rapport Financier Annuel 2014-1 - Avenue de Kéranguen 56956 Vannes Cedex 9 Tél : 02 97 01 77 77 Fax : 02 97 01 75 04 www.ca-morbihan.fr Responsable de la communication financière : Mr Guy FOUQUET, Directeur

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Gestion des risques de crédit. Termes de référence (TDR)

") Séminaire de formation Gestion des risques de crédit organisé par la Banque centrale des Comores (BCC) à l attention des cadres des banques de la place de Moroni Termes de référence (TDR) 1. Contexte La

Séminaire de formation Gestion des risques de crédit organisé par la Banque centrale des Comores (BCC) à l attention des cadres des banques de la place de Moroni Termes de référence (TDR) 1. Contexte La

Maîtriser les mutations

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Maîtriser les mutations Avec UNE Supply chain AGILE La réflexion porte ses fruits www.cereza.fr TALAN Group Notre savoir-faire : maîtriser les mutations et en faire une force pour l entreprise Cereza,

Conseil d administration Genève, mars 2000 ESP. Relations de l OIT avec les institutions de Bretton Woods BUREAU INTERNATIONAL DU TRAVAIL

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Résultats semestriels 2014 & perspectives. «Du mobile au Big Data»

Résultats semestriels 2014 & perspectives «Du mobile au Big Data» Sommaire 1. Profil du Groupe Du mobile au Big Data 2. Résultats semestriels 2014 Croissance et rentabilité 3. Environnement & perspectives

Résultats semestriels 2014 & perspectives «Du mobile au Big Data» Sommaire 1. Profil du Groupe Du mobile au Big Data 2. Résultats semestriels 2014 Croissance et rentabilité 3. Environnement & perspectives

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

Remarques d Ouverture par M. Mohammed Laksaci, Gouverneur de la Banque d Algérie, Président de l Association des Banques Centrales Africaines Symposium des Gouverneurs sur le thème «Inclusion financière

Promouvoir l identité coopérative via la RSE? Quelques premiers résultats sur données européennes et françaises

Promouvoir l identité coopérative via la RSE? Quelques premiers résultats sur données européennes et françaises Nadine Richez-Battesti (Lest et Université de la Méditerranée) nrichezbattesti@wanadoo.fr

Promouvoir l identité coopérative via la RSE? Quelques premiers résultats sur données européennes et françaises Nadine Richez-Battesti (Lest et Université de la Méditerranée) nrichezbattesti@wanadoo.fr

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 2011 Diffusé à 8 h 30, heure de l'est dans Le Quotidien, le jeudi 26 juin 2014

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Site de repli et mitigation des risques opérationnels lors d'un déménagement

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

Site de repli et mitigation des risques opérationnels lors d'un déménagement Anne Claire PAULET Responsable Risques Opérationnels GASELYS AGENDA PRÉSENTATION GASELYS LES RISQUES OPÉRATIONNELS CONTINUITÉ

La gestion de l offre dans le secteur laitier, un mode de régulation toujours pertinent SOMMAIRE. Daniel-Mercier GOUIN

Groupe de recherche en économie et politique agricoles, Département d économie agroalimentaire et des sciences de la consommation, Université Laval SOMMAIRE PRÉAMBULE Daniel-Mercier Gouin est directeur

Groupe de recherche en économie et politique agricoles, Département d économie agroalimentaire et des sciences de la consommation, Université Laval SOMMAIRE PRÉAMBULE Daniel-Mercier Gouin est directeur

Comité de Bâle sur le contrôle bancaire. Document consultatif. Normes. Révision de l approche standard pour le risque de crédit

Comité de Bâle sur le contrôle bancaire Document consultatif Normes Révision de l approche standard pour le risque de crédit Document publié aux fins de consultation, pour commentaires jusqu'au 27 mars

Comité de Bâle sur le contrôle bancaire Document consultatif Normes Révision de l approche standard pour le risque de crédit Document publié aux fins de consultation, pour commentaires jusqu'au 27 mars

LES NORMES de fonds propres sont les règles qui aident

Les exigences de Jaime Caruana et Aditya Narain LES NORMES de fonds propres sont les règles qui aident les autorités de contrôle à déterminer si les banques détiennent à tout moment des fonds propres suffisants

Les exigences de Jaime Caruana et Aditya Narain LES NORMES de fonds propres sont les règles qui aident les autorités de contrôle à déterminer si les banques détiennent à tout moment des fonds propres suffisants

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

Accor : une nouvelle dynamique

Communiqué de presse Paris, le 19 mai 2010 Accor : une nouvelle dynamique Accor devient un «pure player» hôtelier concentré sur : Son portefeuille de marques et ses clients Son métier d opérateur et de

Communiqué de presse Paris, le 19 mai 2010 Accor : une nouvelle dynamique Accor devient un «pure player» hôtelier concentré sur : Son portefeuille de marques et ses clients Son métier d opérateur et de

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Comité de Bâle sur le contrôle bancaire. Normes. Exigences de communication financière au titre du troisième pilier version révisée

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

Comité de Bâle sur le contrôle bancaire Normes Exigences de communication financière au titre du troisième pilier version révisée Janvier 2015 Le présent document est traduit de l anglais. En cas de doute

Le risque opérationnel - Journées IARD de l'institut des Actuaires

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

Le risque opérationnel - Journées IARD de l'institut des Actuaires 1 er a v r i l 2 0 1 1 Dan Chelly Directeur Métier "Risk management, Audit et Contrôle interne" SOMMAIRE Partie 1 Définition des risques

Contribution du Système d informationd à la valeur de l entreprisel

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

Contribution du Système d informationd à la valeur de l entreprisel Etude de cas : Déploiement d un ERP dans une entreprise internationale Malika Mir-Silber : Microsoft Pierre-Laurent Dugré : Adgil www.adgil.net

GPIH - CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - GPIH

- CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - 145-147 rue Yves Le Coz 78 000 Versailles Tél. : 01.39.24.16.66 Fax : 01.39.24.16.67

- CCTP D AUDIT D INTRUSION ET D AUDIT DE LA PLATEFORME DE SECURITE GESTION ET PRESTATIONS INFORMATIQUES POUR L HABITAT GIE - 145-147 rue Yves Le Coz 78 000 Versailles Tél. : 01.39.24.16.66 Fax : 01.39.24.16.67

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs de Casablanca)

") Royaume du Maroc Département de l Economie, des Finances et de la Privatisation Direction de la Politique Economique Générale Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs

Royaume du Maroc Département de l Economie, des Finances et de la Privatisation Direction de la Politique Economique Générale Evolution récente du secteur financier (secteur bancaire, Bourse des Valeurs

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Optimiser la Gestion des réserves ou des excédents de trésorerie des Entreprises et des Associations L opportunité pour l Expert- Comptable de proposer un audit financier aux clients concernés Au sommaire

Baromètre des courtiers de proximité APRIL/OpinionWay

Baromètre des courtiers de proximité APRIL/OpinionWay Edition 2012 Toute publication, même partielle de cette étude, est soumise à autorisation de la part d APRIL Courtage Contactez Nathalie RAVET nravet@april.fr

Baromètre des courtiers de proximité APRIL/OpinionWay Edition 2012 Toute publication, même partielle de cette étude, est soumise à autorisation de la part d APRIL Courtage Contactez Nathalie RAVET nravet@april.fr

I N V I T A T I O N Cycle de formation

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

I N V I T A T I O N Cycle de formation Comprendre les conditions de financement des PME post-crise De 8h30 à 14h - CGPME 75 19 rue de l Amiral d Estaing 75116 Paris OBJECTIF DU SEMINAIRE : Les PME sont

Gestion de la dette et de la trésorerie

Association des maires du Territoire-de-Belfort Gestion de la dette et de la trésorerie Belfort, le 4 octobre 2012 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Association des maires du Territoire-de-Belfort Gestion de la dette et de la trésorerie Belfort, le 4 octobre 2012 Intervention de Patrice LALANNE Ancien conseiller du Président du Sénat Consultant formateur

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Le management des risques de l entreprise Cadre de Référence. Synthèse

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

Le management des risques de l entreprise Cadre de Référence Synthèse SYNTHESE L incertitude est une donnée intrinsèque à la vie de toute organisation. Aussi l un des principaux défis pour la direction

UE 4 Comptabilité et audit 2 Identification du candidat (prénom, nom) : 1 2 3 4 5 6 7 8 9 10

: 1 2 3 4 5 6 7 8 9 10") Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é

Diplôme Supérieur de Comptabilité et de Gestion DSCG D é c r e t N 2 0 0 6-1 7 0 6 d u 2 2 d é c e m b r e 2 0 0 6 - A r r ê t é d u 8 m a r s 2 0 1 0 Validation des Acquis de l Expérience VAE R é f é