BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Olivier Beauchamp

- il y a 8 ans

- Total affichages :

Transcription

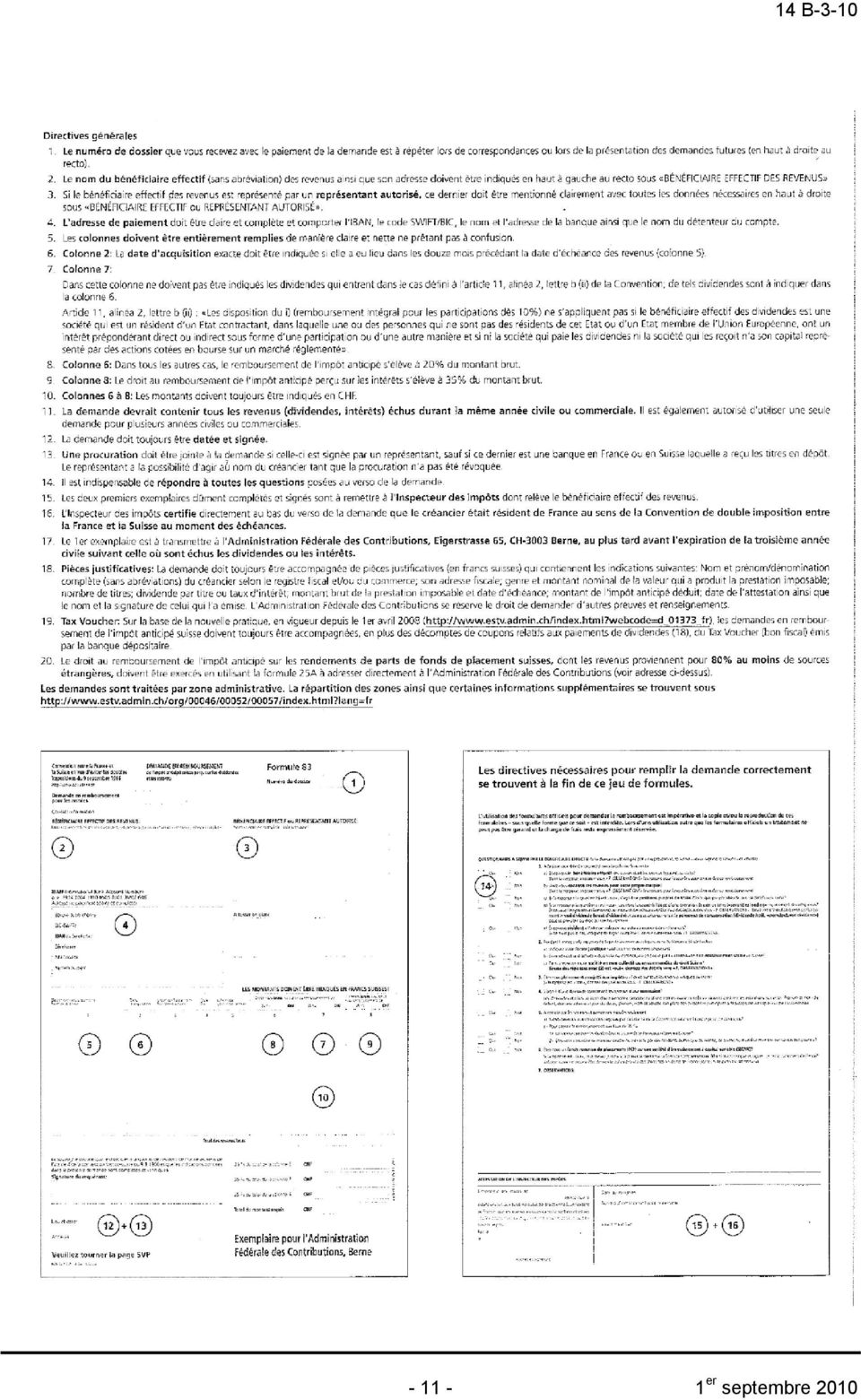

1 BULLETIN OFFICIEL DES IMPÔTS N 79 DU 1 er SEPTEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 14 B-3-10 INSTRUCTION DU 24 AOUT 2010 MODIFICATION DU CIRCUIT DES IMPRIMES PERMETTANT DE BENEFICIER DES AVANTAGES DE LA CONVENTION FISCALE FRANCO-SUISSE DU 9 SEPTEMBRE 1966 EN MATIERE DE DIVIDENDES, INTERETS ET REDEVANCES NOR : ECE L J Bureau E 1 1. Par échange de lettres des 28 août et 26 novembre 2008, les autorités compétentes française et suisse ont convenu de modifier le circuit des imprimés permettant de bénéficier des taux de retenue à la source en matière de dividendes, intérêts et redevances, prévus par la Convention signée à Paris le 8 septembre 1966 entre la France et la Suisse en vue d éviter les doubles impositions en matière d impôts sur le revenu et sur la fortune, modifiée par les avenants du 3 décembre 1969 et du 22 juillet 1997 (ci-après dénommée la «Convention»). 2. Les modalités d utilisation de ces imprimés sont désormais les suivantes. A. Résidents de Suisse et fonds de placement suisses bénéficiaires de dividendes, intérêts ou redevances de source française I. Procédure applicable 3. La procédure simplifiée prévue par l instruction 4 J-1-05 du 25 février 2005 est étendue aux personnes morales résidentes de Suisse ainsi qu aux fonds de placement situés en Suisse, bénéficiaires de dividendes de source française. 4. En conséquence, le point 20 de l'instruction 4 J-1-05 du 25 février 2005 est modifié comme suit : «20. Cette procédure dite «simplifiée» concerne l'ensemble des personnes visées aux numéros 5 à 9. Elle n'est toutefois pas applicable aux résidents de Singapour (cf. article 23 de la convention francosingapourienne du 9 septembre 1974) compte tenu de la procédure particulière d'application des avantages conventionnels prévue entre la France et cet Etat.» er septembre P - C.P. n 817 A.D. du B.O.I. Version imprimée: I.S.S.N X Direction générale des finances publiques Version en ligne : I.S.S.N Directeur de publication : Philippe PARINI Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Toussaint CENDRIER Rédaction : ENT-CNDT 17, Bd du Mont d'est Noisy-le-Grand cedex

2 II. Circuit des imprimés 5. Le circuit décrit ci-après est désormais applicable tant pour les personnes physiques que pour les personnes morales. 6. Quelle que soit la procédure employée, les imprimés permettant de bénéficier des taux conventionnels, régulièrement remplis, datés et signés (en trois exemplaires) par le créancier ou son représentant, doivent être adressés à l Administration fiscale cantonale suisse dont relève le créancier des revenus. L Administration fiscale cantonale appose sur les différents exemplaires les visas requis. Elle conserve l exemplaire prévu à cet effet puis remet les autres exemplaires au créancier. Le créancier garde un exemplaire et transmet le troisième (en langue française), pour complètement, à l établissement payeur français des revenus ou à l administration française afin que les revenus lui soient versés, le cas échéant, sous déduction directe du taux conventionnel de retenue à la source applicable, ou afin d obtenir le remboursement du trop-perçu de retenue à la source selon les modalités décrites ci-après. 7. Lorsque la demande émane d une personne morale, l Administration cantonale transmet à l Administration fédérale des Contributions à Berne une copie de la demande produite ainsi que, le cas échéant, du formulaire R-Fa. 8. Pour bénéficier directement du taux conventionnel de retenue à la source, le créancier doit transmettre le formulaire attesté par l administration cantonale à son établissement payeur avant la mise en paiement des revenus concernés. Si l imprimé n a pas été transmis avant la date de mise en paiement, l établissement payeur paiera les revenus sous déduction des retenues prévues par la législation interne. Les avantages conventionnels seront alors accordés, sur présentation des imprimés visés par l administration fiscale suisse et par l établissement payeur français, accompagnés de leurs annexes : - soit par voie de remboursement par l établissement payeur (seulement pour les intérêts et redevances) ; - soit par voie de remboursement par l administration. 9. Pour obtenir le remboursement du trop-perçu de retenue à la source en cas de non-application du taux conventionnel lors du versement des revenus, le circuit est le suivant. 10. En matière de dividendes et intérêts, les demandes de remboursement (demande sur papier libre accompagnée des imprimés correspondants et des coordonnées bancaires du bénéficiaire) doivent être formulées auprès du Pôle revenus de capitaux mobiliers de la Direction des Résidents à l Etranger et des Services Généraux, dont les coordonnées suivent : Direction des Résidents à l Etranger et des Services Généraux Pôle revenus de capitaux mobiliers 10, rue du Centre TSA NOISY LE GRAND CEDEX En matière de redevances, quel que soit le Service des impôts des entreprises auprès duquel la retenue à la source a été initialement versée, les demandes de remboursement (demande sur papier libre accompagnée des imprimés correspondants et des coordonnées bancaires du bénéficiaire) doivent être formulées auprès du centre des impôts des non-résidents, dont les coordonnées sont les suivantes : Direction des Résidents à l Etranger et des Services Généraux 10, rue du Centre, TSA NOISY LE GRAND 11. En revanche, s agissant des fonds de placement suisses, le circuit prévu par l échange de lettres entre les autorités compétentes suisse et française des 12 mars et 26 mai 1970 n est pas modifié. Les formulaires continuent donc d être transmis à l Administration fédérale des contributions à Berne. Celle-ci conserve l exemplaire qui lui est destiné et adresse les autres exemplaires à la Direction des Résidents à l Etranger et des Services Généraux. 1 er septembre

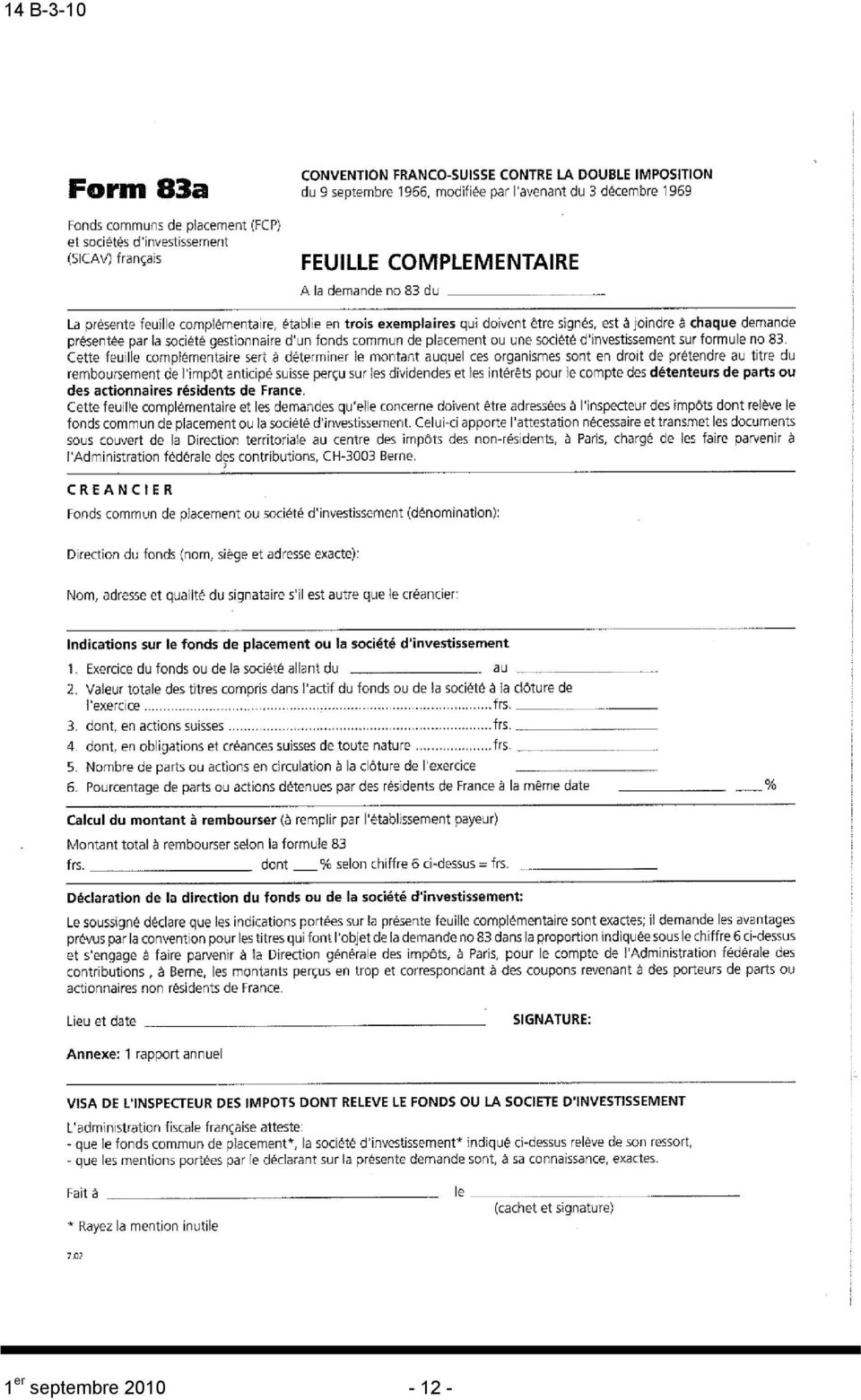

3 B. Résidents de France et OPCVM français bénéficiaires de dividendes ou intérêts de source suisse I. Procédure applicable 12. La procédure d octroi des avantages conventionnels appliquée par la Suisse aux résidents de France et OPCVM français bénéficiaires de dividendes ou intérêts de source suisse reste inchangée. II. Circuit des imprimés 13. Le circuit décrit ci-après est applicable tant pour les personnes physiques que pour les personnes morales et les organismes de placement collectif en valeurs mobilières (OPCVM) français. 14. Pour obtenir le remboursement de la fraction de l impôt anticipé suisse perçu en excédent des taux prévus par la Convention, le bénéficiaire résident de France de dividendes ou d intérêts de source suisse devra établir, ou faire établir par son représentant éventuel, une demande sur un formulaire modèle 83. Les imprimés peuvent être : - délivrés par l Office fédéral des constructions et de la logistique dont les coordonnées suivent : Office fédéral des constructions et de la logistique Holzikofenweg 36 CH 3003 BERNE SUISSE ou - téléchargés directement depuis le site internet Si le bénéficiaire est un OPCVM, celui-ci peut obtenir le remboursement de la fraction de l impôt anticipé suisse perçue en excédent des taux prévus par la convention, au prorata des droits des résidents de France, au sens de la Convention, actionnaires ou porteurs de parts de tels organismes. A cet effet, l OPCVM doit joindre à sa demande un imprimé n 83 a) dûment complété. Un exemplaire des formulaires n 83 et 83 a), dans leur version en vigueur à la date de publication de la présente instruction, figure en annexe. 15. Chaque demande de remboursement d impôt suisse doit cumuler tous les revenus échus au cours d une même année. Il est possible de faire figurer sur une demande les revenus d une seule année, de deux années ou de trois années. Toutefois, lorsque le bénéficiaire est un OPCVM, la demande ne doit comprendre que les revenus échus au cours de l exercice au titre duquel l OPCVM fait valoir un droit à remboursement. Par ailleurs, la présentation du dernier rapport d activité annuel peut être demandée par les autorités suisses. 16. Lorsque la demande est établie par un mandataire, celui-ci doit y joindre une procuration, sauf si ce mandataire est une banque, établie en France ou en Suisse, qui a reçu les titres en dépôt. 17. La demande est transmise au Centre des finances publiques dont relève le bénéficiaire, qui examine si les conditions prévues par la Convention pour la délivrance de l attestation sont remplies, s assure que les exemplaires de la demande ont été correctement remplis et, s il y a lieu, procède aux investigations nécessaires pour se prononcer en connaissance de cause. 18. Si la demande est fondée, le Service l atteste sur l exemplaire prévu à cet effet, dans le cadre central «Attestation» qui figure à cette fin au bas du verso de cet exemplaire, qu il rend au bénéficiaire ou à son mandataire. Il conserve l exemplaire prévu à cet effet, aux fins d assurer l imposition des revenus indiqués dans la demande, dans le cas notamment où ces revenus n auraient pas encore été imposés au moment du dépôt de la demande. Lorsque le bénéficiaire est un OPCVM, le Service atteste également, après vérification, l imprimé n 83 a), qu il rend ensuite au bénéficiaire ou à son mandataire er septembre 2010

français. 14.")

4 19. Le bénéficiaire ou son mandataire adresse l exemplaire de la demande prévu à cet effet à l Administration fédérale des Contributions à Berne, dont les coordonnées sont les suivantes : Administration fédérale des Contributions Département fédéral des Finances Eigerstrasse 65 CH 3003 BERNE SUISSE 20. La demande doit parvenir à l Administration fédérale des Contributions dans les trois ans qui suivent l expiration de l année civile au cours de laquelle les revenus ont été imposés en Suisse. 21. L Administration fédérale des Contributions vérifie à son tour le bien fondé et l exactitude de la demande et s adresse directement au requérant ou, le cas échéant, à la Direction générale des Finances publiques, pour obtenir les renseignements complémentaires et preuves nécessaires. Elle décide de l exécution du remboursement, notifie sa décision directement et par écrit au requérant et lui transmet, à l adresse indiquée dans la demande, le montant des sommes qu elle doit rembourser. En cas de rejet, total ou partiel, la décision est notifiée au requérant avec l indication des motifs. Annoter : DB supprimée 14 B , 12 et 17 et 23 à 25. BOCD supprimés 68-II et II BODGI supprimés 14 B , 12 et 17 et 23 à B BOI supprimé 14 B BOI annoté 4 J Le sous-directeur Christian COMOLET-TIRMAN 1 er septembre

5 ANNEXE er septembre 2010

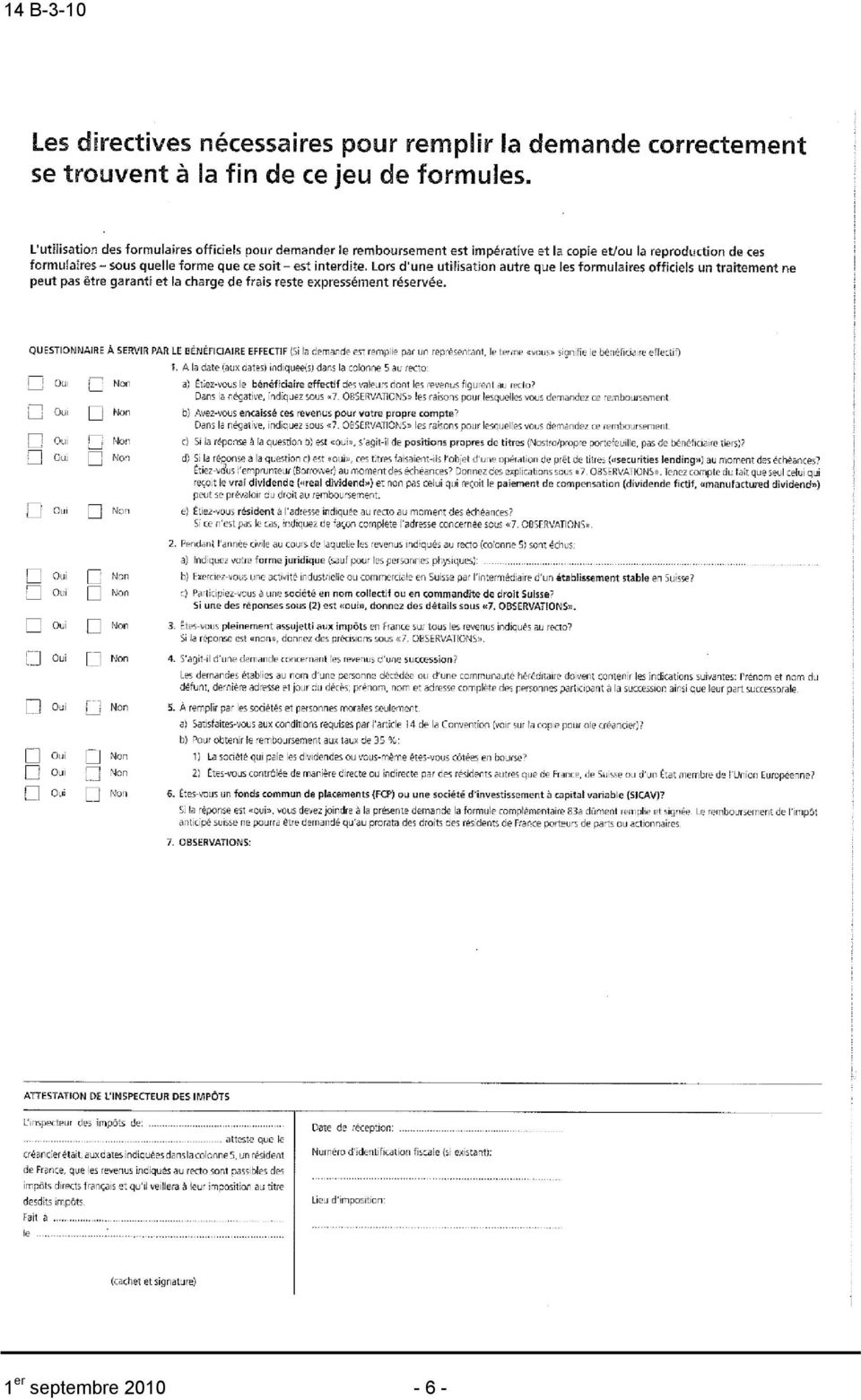

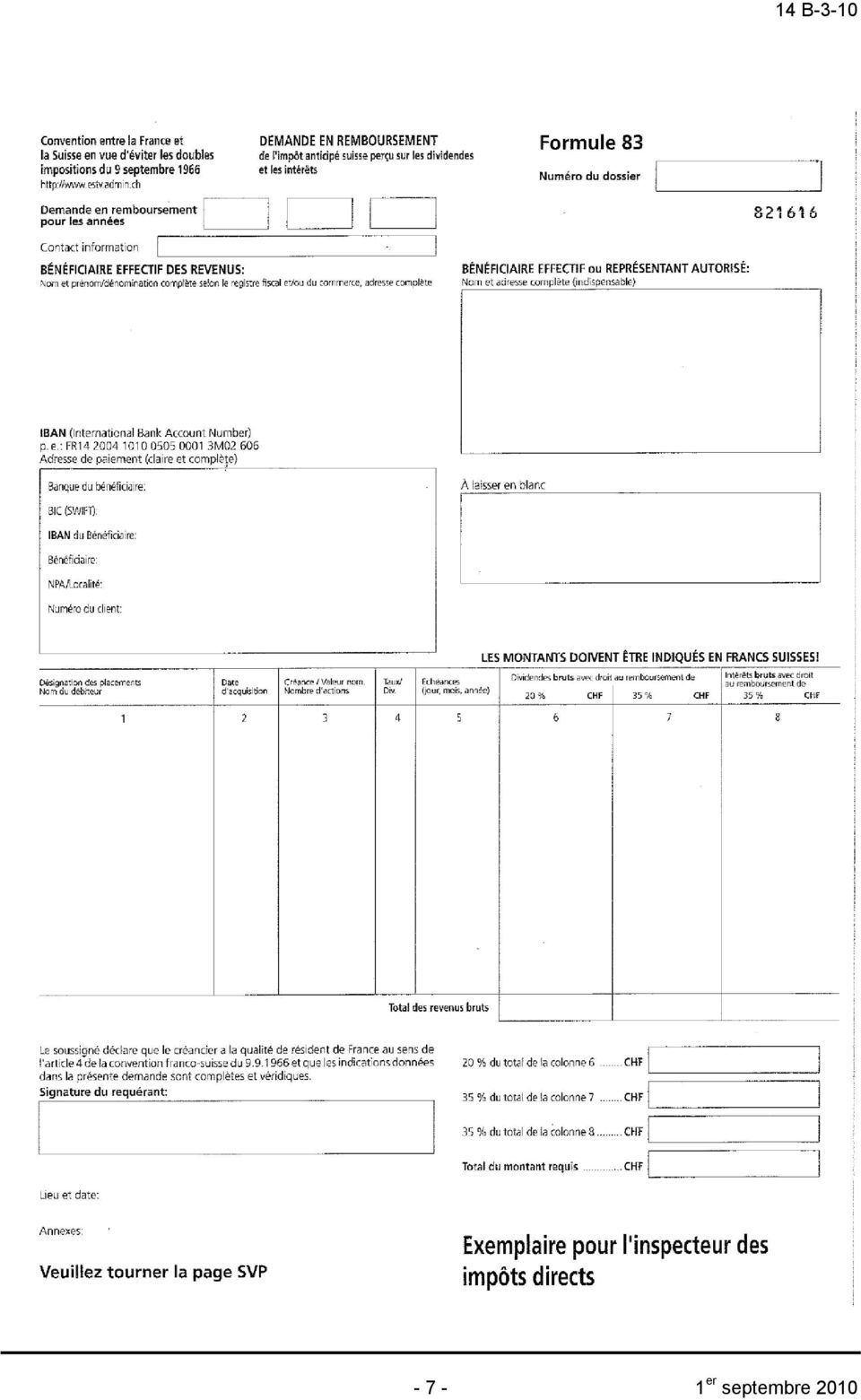

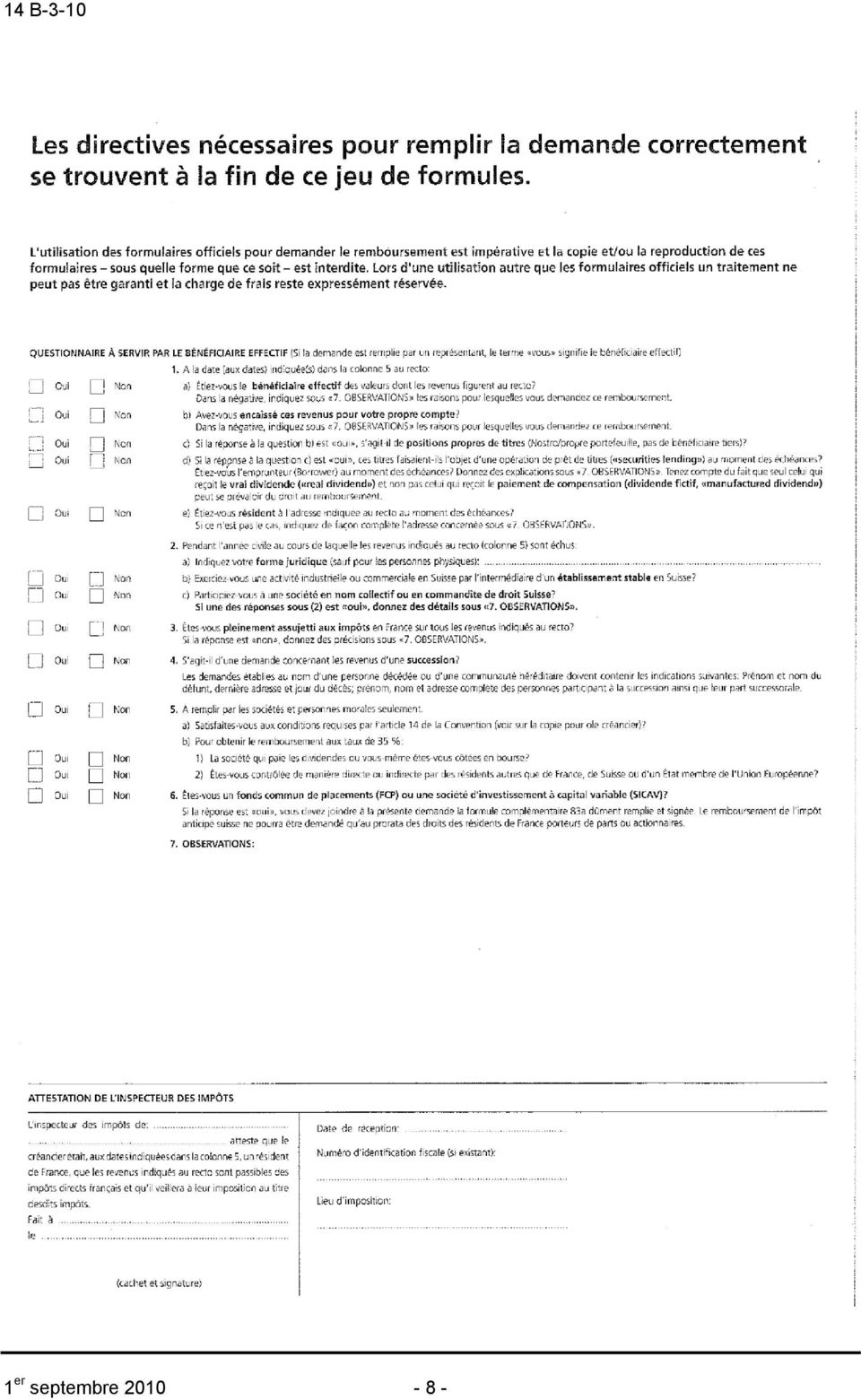

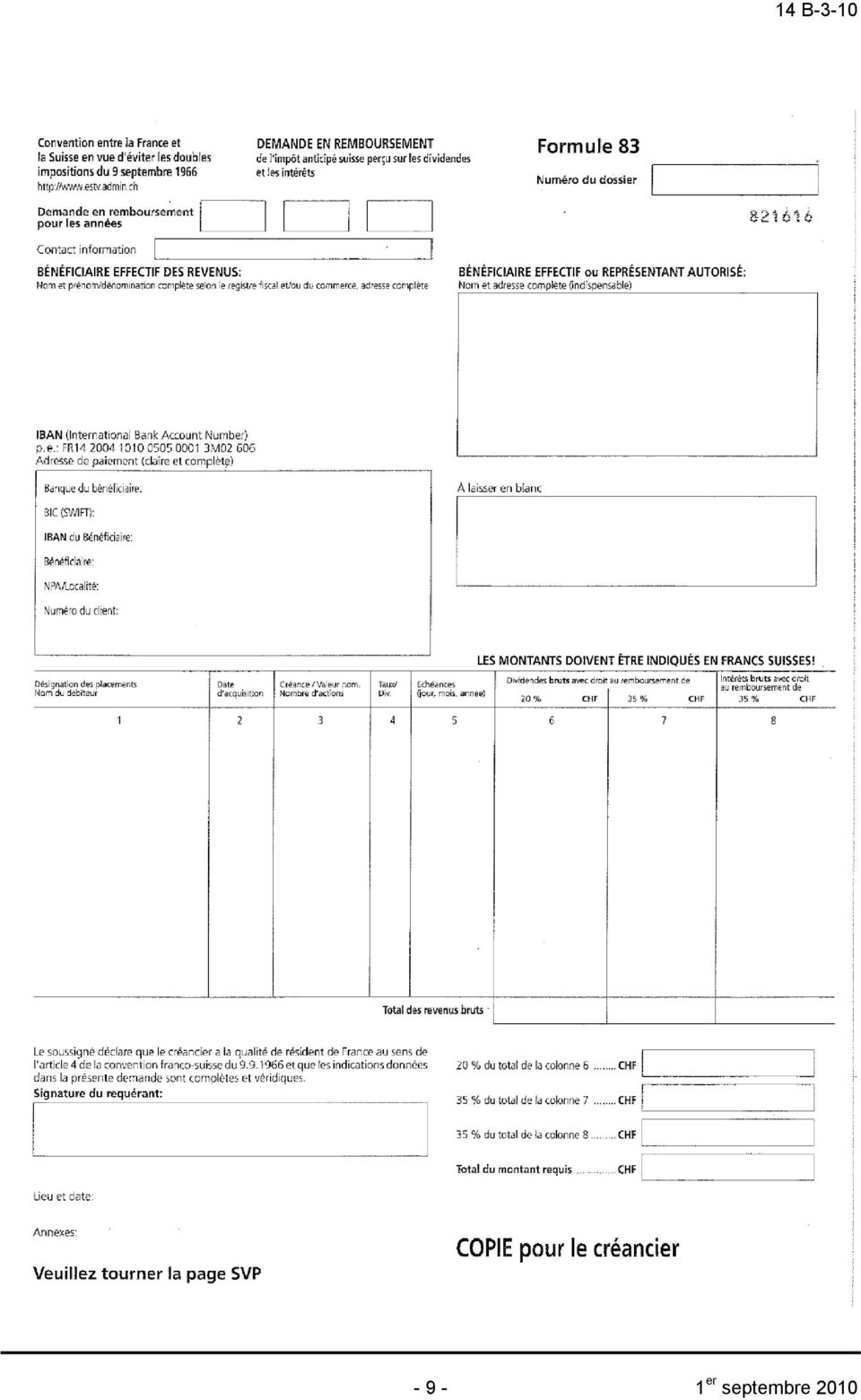

6 1 er septembre

7 - 7-1 er septembre 2010

8 1 er septembre

9 - 9-1 er septembre 2010

10 1 er septembre

11 er septembre 2010

12 1 er septembre

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

Ordonnance concernant la convention de double imposition américano-suisse du 2 octobre 1996 672.933.61 du 15 juin 1998 (Etat le 30 novembre 2011) Le Conseil fédéral suisse, vu l arrêté fédéral du 22 juin

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 9 DECEMBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 13 I-7-09 INSTRUCTION DU 16 NOVEMBRE 2009 MOUVEMENT DU PERSONNEL CATEGORIE B CONTROLEURS - ANNEE 2009 - NOR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

Références. Conditions d admission (en plus des conditions générales d admission à l aide sociale) :

:") C14 Allocation compensatrice tierce personne (ACTP) Depuis la mise en œuvre au 01/01/2006 de la loi du 11 février 2005 instaurant la Prestation de Compensation du Handicap (PCH) remplaçant l Allocation

C14 Allocation compensatrice tierce personne (ACTP) Depuis la mise en œuvre au 01/01/2006 de la loi du 11 février 2005 instaurant la Prestation de Compensation du Handicap (PCH) remplaçant l Allocation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

1) Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux

Notion de domicile fiscal et de «résident» de France. 2) Principaux impôts français pour les «résidents» fiscaux") Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

Inter région Rhône-Alpes Bourgogne Direction des services fiscaux de Haute-Savoie (03-2011) L IMPOT EN FRANCE Vos relations avec les autorités fiscales françaises Intervenante: Christine ALLAUME, Inspectrice

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BOURSE «JEUNES BENEVOLES VENDEENS» 2015-2016

Pôle Culture BOURSE «JEUNES BENEVOLES VENDEENS» 2015-2016 Date de l adoption par la Commission permanente : Délibération n 3-22 en date du 19 Juin 2015 1/5 1. Objectifs généraux Soutenir les projets de

Pôle Culture BOURSE «JEUNES BENEVOLES VENDEENS» 2015-2016 Date de l adoption par la Commission permanente : Délibération n 3-22 en date du 19 Juin 2015 1/5 1. Objectifs généraux Soutenir les projets de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Quelques aspects fiscaux du financement

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

Petit-déjeuner des PME 28 septembre 2012 Quelques aspects fiscaux du financement Vincent Thalmann Agenda Capital propre dissimulé (I à V) Structure simplifiée du bilan Exemple d endettement admis Détermination

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade?

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade? Alors complétez et adressez cette fiche à : Mutuelle MYRIADE - Service Conventionnement Tiers Payant Allée de la Capère

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade? Alors complétez et adressez cette fiche à : Mutuelle MYRIADE - Service Conventionnement Tiers Payant Allée de la Capère

Intervenant en Prévention des Risques Professionnels. Formulaire de demande d enregistrement

Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social DIRECTION RÉGIONALE DES ENTREPRISES, DE LA CONCURRENCE, DE LA CONSOMMATION, DU TRAVAIL ET DE L EMPLOI DE BOURGOGNE

Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social DIRECTION RÉGIONALE DES ENTREPRISES, DE LA CONCURRENCE, DE LA CONSOMMATION, DU TRAVAIL ET DE L EMPLOI DE BOURGOGNE

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité (Oform) 281.31 du 5 juin 1996 (Etat le 1 er janvier 1997) Le Tribunal fédéral

Ordonnance sur les formulaires et registres à employer en matière de poursuite pour dettes et de faillite et sur la comptabilité (Oform) 281.31 du 5 juin 1996 (Etat le 1 er janvier 1997) Le Tribunal fédéral

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

Avis préalable de réunion

CFAO Société anonyme à directoire et conseil de surveillance Au capital social de 10 254 210 euros Siège social : 18, rue Troyon, 92 316 Sèvres 552 056 152 R.C.S. Nanterre SIRET : 552 056 152 00218 Avis

CFAO Société anonyme à directoire et conseil de surveillance Au capital social de 10 254 210 euros Siège social : 18, rue Troyon, 92 316 Sèvres 552 056 152 R.C.S. Nanterre SIRET : 552 056 152 00218 Avis

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

I. RESSORTISSANT ETRANGER QUI SOUHAITE RESIDER EN FRANCE II. RESSORTISSANT ETRANGER QUI NE SOUHAITE PAS RESIDER EN FRANCE

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

CONDITIONS GENERALES LIVRET GRAND PRIX

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

BULLETIN OFFICIEL DES IMPÔTS N 47 DU 19 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 17 AVRIL 2012 8 M-3-12 PLUS-VALUES IMMOBILIERES ET PLUS-VALUES SUR BIENS MEUBLES. AMENAGEMENT

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT GROUPE RENAULT GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT 2 / 3 LE MOT DU PRÉSIDENT SOMMAIRE 03 LE MOT DU PRÉSIDENT 04 LES 3 FORMES

GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT ÉDITION AVRIL 2015 GROUPE RENAULT GROUPE RENAULT GUIDE PRATIQUE DE L ACTIONNAIRE RENAULT 2 / 3 LE MOT DU PRÉSIDENT SOMMAIRE 03 LE MOT DU PRÉSIDENT 04 LES 3 FORMES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

MOTIF DU DEBLOCAGE Acquisition ou construction de la résidence principale

LES CAS DE DEBLOCAGE ANTICIPE Plan d épargne entreprise (PEE/PEI/PEG) QUI C est le titulaire du compte d épargne salariale qui doit effectuer la demande de déblocage. QUOI Tout ou partie des avoirs attribués

LES CAS DE DEBLOCAGE ANTICIPE Plan d épargne entreprise (PEE/PEI/PEG) QUI C est le titulaire du compte d épargne salariale qui doit effectuer la demande de déblocage. QUOI Tout ou partie des avoirs attribués

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade?

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade? Alors complétez et adressez cette fiche à : Mutuelle MYRIADE - Service Conventionnement Tiers Payant Allée de la Capère

Vous souhaitez signer une convention délégation de paiement avec la Mutuelle Myriade? Alors complétez et adressez cette fiche à : Mutuelle MYRIADE - Service Conventionnement Tiers Payant Allée de la Capère

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 83 DU 9 DECEMBRE 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-5-11 INSTRUCTION DU 25 NOVEMBRE 2011 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

Décision du 20 juin 2013 Cour des plaintes

B u n d e s s t r a f g e r i c h t T r i b u n a l p é n a l f é d é r a l T r i b u n a l e p e n a l e f e d e r a l e T r i b u n a l p e n a l f e d e r a l Numéros de dossiers: BP.2013.27-36 (Procédure

B u n d e s s t r a f g e r i c h t T r i b u n a l p é n a l f é d é r a l T r i b u n a l e p e n a l e f e d e r a l e T r i b u n a l p e n a l f e d e r a l Numéros de dossiers: BP.2013.27-36 (Procédure

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

COMPTES COURANTS D'ASSOCIES

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

COMPTES COURANTS D'ASSOCIES 08/06/2015 Afin d'améliorer la trésorerie d'une société, les associés peuvent, outre le recours aux emprunts ou découverts bancaires, décider d'augmenter le capital social ou

Le droit au compte. Direction de la Surveillance des relations entre les particuliers et la sphère financière

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

Direction de la Surveillance des relations entre les particuliers et la sphère financière Initialement conçu comme une mesure destinée à concilier le principe de liberté contractuelle en matière d ouverture

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

CERTIFICATION CERTIPHYTO

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

CONDITIONS GENERALES DE CERTIFICATION MONOSITE Indice 2 Page 1/12 «Distribution de produits phytopharmaceutiques, Application en prestation de service de produits phytopharmaceutiques, Conseil à l utilisation

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

Composition Président: Roland Henninger Hubert Bugnon, Jérôme Delabays

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 502 2014 233 Arrêt du 23 décembre 2014 Chambre pénale Composition Président:

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 502 2014 233 Arrêt du 23 décembre 2014 Chambre pénale Composition Président:

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Propositions législatives et notes explicatives concernant la Loi de l impôt sur le revenu Imposition des dividendes Publiées par le ministre des Finances l honorable James M. Flaherty, c.p., député Juin

Guide du requérant et du mandataire

Guide du requérant et du mandataire Service en ligne du programme de la taxe sur l essence et de la contribution du Québec volet Reddition de comptes 00- Novembre 0 Direction générale des infrastructures

Guide du requérant et du mandataire Service en ligne du programme de la taxe sur l essence et de la contribution du Québec volet Reddition de comptes 00- Novembre 0 Direction générale des infrastructures

BOURSES BAFA et BAFD Année 2013

MINISTÈRE DES SPORTS, DE LA JEUNESSE, DE L EDUCATION POPULAIRE ET DE LA VIE ASSOCIATIVE BOURSES BAFA et BAFD Année 2013 Le Ministère des Sports, de la Jeunesse, de l Education Populaire et de la Vie Associative

MINISTÈRE DES SPORTS, DE LA JEUNESSE, DE L EDUCATION POPULAIRE ET DE LA VIE ASSOCIATIVE BOURSES BAFA et BAFD Année 2013 Le Ministère des Sports, de la Jeunesse, de l Education Populaire et de la Vie Associative

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

COMPRENDRE LES MODALITES PRATIQUES DES VERSEMENTS

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

OUVRIR UN COMPTE PERSONNEL

OUVRIR UN COMPTE PERSONNEL Renseignements et documents exigés Novembre 2008 Ouvrir un compte personnel TABLE DES MATIÈRES I. À PROPOS DE L OCRCVM 1 II. OUVERTURE D UN COMPTE 1 III. DEMANDE D OUVERTURE

OUVRIR UN COMPTE PERSONNEL Renseignements et documents exigés Novembre 2008 Ouvrir un compte personnel TABLE DES MATIÈRES I. À PROPOS DE L OCRCVM 1 II. OUVERTURE D UN COMPTE 1 III. DEMANDE D OUVERTURE

1 Dispositions générales

1 Dispositions générales 1.1 Définitions Les termes utilisés dans les présentes conditions générales sont également valables pour les autres parties intégrantes du contrat selon l article 10.2.1. 1.2 Objet

1 Dispositions générales 1.1 Définitions Les termes utilisés dans les présentes conditions générales sont également valables pour les autres parties intégrantes du contrat selon l article 10.2.1. 1.2 Objet

Formulaire d inscription dépôt commun

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

Encouragement à la propriété du logement

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Encouragement à la propriété du logement Quiconque désire réaliser son rêve de posséder son logement peut utiliser pour le financer les fonds qu il a épargnés au titre de la prévoyance professionnelle.

Les déductions fiscales. Déclaration Déclaration d impôt d impôt 2009 2009

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

Les déductions fiscales Déclaration Déclaration d impôt d impôt 2009 2009 1 2 lois modifiées En 2007, le Grand Conseil s est prononcé en faveur des baisses fiscales inscrites dans : la Loi sur les impôts

RODRIGUEZ GROUP 1.750.000 : 06400 697 220 879 RCS

RODRIGUEZ GROUP Société Anonyme à Directoire et Conseil de Surveillance au capital de 1.750.000 AVIS DE CONVOCATION Les actionnaires de la société RODRIGUEZ GROUP sont avisés qu une assemblée générale

RODRIGUEZ GROUP Société Anonyme à Directoire et Conseil de Surveillance au capital de 1.750.000 AVIS DE CONVOCATION Les actionnaires de la société RODRIGUEZ GROUP sont avisés qu une assemblée générale

POLIT FLASH. Recommandation pour la session d été des Chambres fédérales. du 1 au 19 juin 2015

POLIT FLASH Recommandation pour la session d été des Chambres fédérales du 1 au 19 juin 2015 Conseillère nationale Daniela Schneeberger Présidente FIDUCIARE SUISSE TABLE DES MATIERES Ordre chronologique

POLIT FLASH Recommandation pour la session d été des Chambres fédérales du 1 au 19 juin 2015 Conseillère nationale Daniela Schneeberger Présidente FIDUCIARE SUISSE TABLE DES MATIERES Ordre chronologique

Formulaire de demande d un apport de trésorerie remboursable sur la fin de l année 2015

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

MINISTÈRE DE L AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT Direction départementale des territoires Direction départementale des territoires et de la mer Direction de l alimentation, de l agriculture

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

Votre fiduciaire de confiance au Luxembourg EXPERTISE COMPTABLE ET FISCALE CONSEIL ECONOMIQUE GESTION DES SALAIRES ORDRE DES EXPERTS-COMPTABLES Membre inscrit I. Définitions Loi du 11 mai 2007 relative

EN LIGNE. EMPLOYEUR Pôle emploi

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

MANUEL DES NORMES Audit légal et contractuel

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

LES HOTELS BAVEREZ. Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S.

LES HOTELS BAVEREZ Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S. Paris ASSEMBLEE GENERALE MIXTE DU 15 JUIN 2015 AVIS PREALABLE A L

LES HOTELS BAVEREZ Société Anonyme au capital de 10 127 050 euros Siège social : 2, Place des Pyramides, 75001 Paris 572 158 558 R.C.S. Paris ASSEMBLEE GENERALE MIXTE DU 15 JUIN 2015 AVIS PREALABLE A L

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

(Cas particuliers de la location avec option d achat, du crédit-bail, et de la location de longue durée)

") AVENANT n : à la (à remplir par l ASP) CONVENTION PASSEE ENTRE L AGENCE DE SERVICES ET DE PAIEMENT (ASP) ET LES LOUEURS OU LES VENDEURS DE VEHICULES PROPRES, POUR LA GESTION DU BONUS ECOLOGIQUE Vu le code

AVENANT n : à la (à remplir par l ASP) CONVENTION PASSEE ENTRE L AGENCE DE SERVICES ET DE PAIEMENT (ASP) ET LES LOUEURS OU LES VENDEURS DE VEHICULES PROPRES, POUR LA GESTION DU BONUS ECOLOGIQUE Vu le code

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS N 49 DU 27 AVRIL 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-19-12 INSTRUCTION DU 17 AVRIL 2012 IMPOT SUR LE REVENU. REDUCTION D IMPOT EN FAVEUR DE L INVESTISSEMENT

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D