A E R N Association créée en 1910 Anciens Elèves De l'ecole des Roches Et du Collège de Normandie

|

|

|

- Marie-Claude Charles

- il y a 8 ans

- Total affichages :

Transcription

1 A E R N Association créée en 1910 Anciens Elèves De l'ecole des Roches Et du Collège de Normandie 1

2 Assemblée Générale Ordinaire du 19 mars 2015 RAPPORT FINANCIER du COMITE Exercice Comptes de l exercice du 1 er septembre 2013 au 31 décembre

3 ACTIVITE DE L ASSOCIATION ET RESULTATS Le résultat comptable de l exercice a été positif à hauteur de 480, pour une période exceptionnelle de 16 mois (conséquence du déplacement de la date annuelle d arrêté comptable du 31 août au 31 décembre, conformément à la décision de l AGM du 17 novembre 2013), à comparer à un solde positif de sur l exercice précédent de 12 mois. Durant l exercice échu, les cotisations et dons sur 16 mois se sont montés à , dont de cotisations et de dons, à comparer à un total de sur l exercice précédent de 12 mois. Cette réduction sensible reflète la nouvelle grille de cotisations qui se caractérise par un barème désormais unique, quel que soit le lieu de résidence, avec un montant annuel unitaire volontairement réduit à 40. De même, les jeunes Ancien(ne)s sont dispensés de cotisations jusqu à l année de leur 30 ème anniversaire. Le solde net des manifestations est resté légèrement positif à 213, confirmant ainsi la gestion rigoureuse par laquelle nous nous interdisons tout déficit sur ces évènements. Cette rubrique enregistre le produit excédentaire des anciens Pots du Lundi, remplacés depuis par les Apéroches mensuels (le 1 er jeudi de chaque mois au Bosquet, Paris 7e), tenus avec une extrême régularité, et celui de nos dîners, visites, et autres manifestations, à nouveau fort nombreux cette année. En revanche, nous avons supporté un coût net de 739 au titre de l AG de novembre 2013, faute principalement d un nombre suffisant de participants au dîner ayant suivi cette assemblée. Nous avons définitivement quitté en juillet 2013 le local du 88 rue de Miromesnil, qui représentait une charge fixe nette très importante de plus de annuels, et qui absorbait ainsi près de 40% du montant des cotisations, malgré les recettes de sous-location d une partie de ce local. Nous avons déprécié sur la période clôturée pour 977 la caution de location de l ancien local, en solde de tout compte. Sur l exercice , le coût des locations ponctuelles du nouveau local, désormais utilisé pour les réunions du Comité de Direction, s est limité à 700 sur 16 mois. Une meilleure gestion des charges administratives et la suppression des indemnités de secrétariat a permis de les comprimer encore davantage à 3 348, soit sur une base de 12 mois, à comparer à l an passé et à l année antérieure. S y sont ajoutés cette année de frais informatiques exceptionnels pour la remise à niveau de notre site Web : aern.fr. Nous avons également engagé au titre des actions de promotion de l AERN auprès des élèves actuels présents à l Ecole. Comme les 2 années précédentes, la société de l Ecole des Roches n a versé aucun dividende à ses actionnaires au titre de l exercice de l Ecole. La différence entre ces produits et ces charges nous permet donc de dégager un résultat positif de fonctionnement de 480 sur la période clôturée. 3

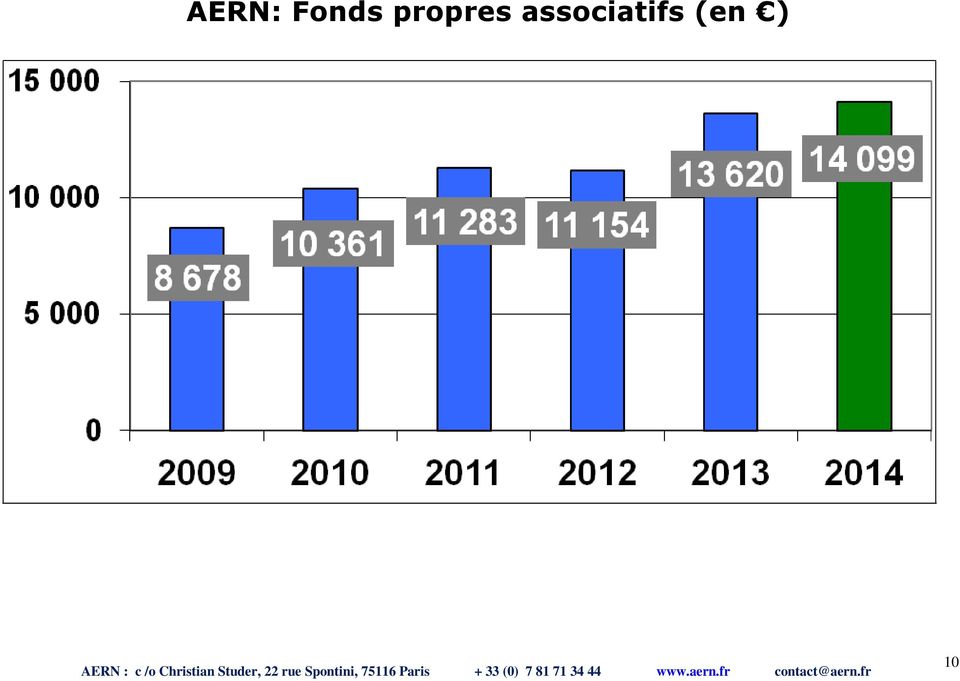

4 SITUATION BILANCIELLE A l actif, les immobilisations corporelles et incorporelles sont totalement amorties, notamment grâce aux résultats exceptionnels de l exercice , qui avaient permis d amortir intégralement le coût de lancement de notre nouveau site web. L actif comptable immobilisé ne comprend désormais plus que les seuls titres École des Roches pour 1 189, pris en valeur historique. Les créances de affichées au 31 août 2013 ont été intégralement encaissées depuis, et les nouvelles créances au 31 décembre 2014 se limitent à 50, encaissés en janvier Les disponibilités en banque à la clôture comptable se montaient à Pour simplifier les tâches de gestion, nous avons supprimé la caisse espèces. Les passifs courants au 31 décembre se décomposent comme suit : - comptes fournisseurs : nous n avons aucune dette envers nos fournisseurs, - provision pour AG annuelle : maintenue à Fonds propres : Il est rappelé que la situation nette comptable au 31 août 2013 ressortait à ,53, y compris le résultat positif de l exercice , affecté aux fonds associatifs par l AGM du 17 novembre Le Comité vous recommande aujourd hui d affecter le résultat positif de l exercice clos au 31 décembre 2014, d un montant de 479,72, en augmentation des fonds associatifs qui seraient ainsi portés à ,25. Dans ces conditions, les fonds associatifs ressortiraient donc à ,25 au terme de l exercice clos. 4

5 FLUX de TRESORERIE (CASHFLOWS) Le total des encaissements sur l exercice s est monté à , à comparer aux encaissés sur l exercice précédent (hors recettes sur l annuaire 2012). Les décaissements de l exercice ont été de , à comparer aux décaissés l an passé (hors dépenses sur l annuaire). Les flux nets de l exercice ont été positifs de 3 972, à comparer à un flux net négatif de (695 ) sur l exercice précédent (hors mouvements sur l annuaire), et à un flux net positif de 570 (hors annuaire) sur l année antérieure. En réalité, si l on déduit les de créances de sous-location antérieures, ainsi que les 500 de cotisations trimestrielles relatives à l exercice précédent, encaissés sur l exercice , le solde de trésorerie final de fonctionnement de l exercice a été positif à hauteur de Ce qui est légèrement supérieur au résultat comptable de fonctionnement de l exercice, soit 480. «L Assemblée Générale, après avoir entendu la lecture du rapport financier et des comptes relatifs à l exercice clos le 31 décembre 2014, a approuvé le rapport financier, les comptes annuels tels qu ils sont présentés et l affectation du résultat positif de 479,72, portant ainsi les fonds associatifs à ,25». 5

sur l année antérieure.")

6 6

7 AERN: Charges courantes (en ) - Base 12 mois 7

-")

8 AERN: Cotisations & Dons (en ) - Base 12 mois 8

- Base 12")

9 AERN: Résultats de l exercice (en ) 9

10 AERN: Fonds propres associatifs (en ) 10

11 AERN: Fonds propres associatifs (en ) 11

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Résultats semestriels au 30 juin 2010 SYSTEMAT S.A.

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Banque nationale suisse Résultat de l exercice 2014

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 communications@snb.ch Zurich, le 6 mars 2015 Banque nationale suisse Résultat de l exercice 2014 La Banque nationale suisse (BNS) a

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Chapitre 8 : Les provisions

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

Comptabilité générale IG 3 Cours et TD : Marie Musard Année 2007-2008 Chapitre 8 : Les provisions Cours Les provisions correspondent à des pertes ou des charges simplement prévisibles : la constitution

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Déclaration du prélèvement prévu à l'article L. 423-14 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I)

") NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Plan comptable adapté aux organismes de formation professionnelle de droit privé

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

Plan comptable adapté aux organismes de formation professionnelle de droit privé Conformément à l article Lp. 545-11 du Code du travail de Nouvelle-Calédonie, les organismes de formation professionnelle

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Fonds de compensation de l assurance-vieillesse et survivants, de l assurance-invalidité et du régime des allocations pour perte de gain Approuvés par le Conseil fédéral le 10 juin 2015 Bilan de l AVS

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:webmaster@btsag.com ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

Désignation d organisations non gouvernementales aux fins de l article 77 du Règlement intérieur du Conseil

Nations Unies Conférence des Nations Unies sur le commerce et le développement Distr. restreinte 2 octobre 2013 Original: français TD/B/EX(58)/R.1 Conseil du commerce et du développement Cinquante-huitième

Nations Unies Conférence des Nations Unies sur le commerce et le développement Distr. restreinte 2 octobre 2013 Original: français TD/B/EX(58)/R.1 Conseil du commerce et du développement Cinquante-huitième

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2006 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

SOCIETE FRANCOPHONE DU DIABETE. Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire du 24 mars 2015

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Résultats annuels 2005

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Quelle est la structure d un compte de résultat?

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

LE COMPTE DE RESULTAT Qu est- ce qu un compte de résultat? Quelle est sa structure? Que retrouve- t- on dans les comptes? Et quelles sont les obligations légales?! PCMN! BUDGET FINANCES I. Qu est- ce qu

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2005 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Comment établir des projections financières pour ma PME? LE REVISEUR & L ENTREPRISE Table des matières 1. Le plan financier: une réflexion sur le futur 3 2. Le plan financier préscrit par le Code des sociétés

Mise en ligne des comptes annuels 2014

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

Saint-Denis, le 6 mars 2015 Mise en ligne des comptes annuels Le Groupe annonce la mise en ligne de ces comptes consolidés pour l année et rappelle à cette occasion les éléments financiers principaux de

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

20 Mai 2005 BULLETIN DES ANNONCES LÉGALES OBLIGATOIRES

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

14413 UNILOG S.A. Société anonyme au capital de 12 752 569 e. Siège social 39/41, rue du Rocher, 75008 Paris. 702 042 755 R.C.S. Paris. Exercice social du 1 er janvier au 31 décembre. Documents comptables

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

IPSAS 2 TABLEAUX DES FLUX DE TRÉSORERIE Remerciements La présente Norme comptable internationale du secteur public s inspire essentiellement de la Norme comptable internationale IAS 7 Tableaux des flux

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information