Les avis de la Chambre des Métiers. Coopération administrative dans le domaine fiscal

|

|

|

- Eléonore Labonté

- il y a 8 ans

- Total affichages :

Transcription

1 Les avis de la Chambre des Métiers Coopération administrative dans le domaine fiscal

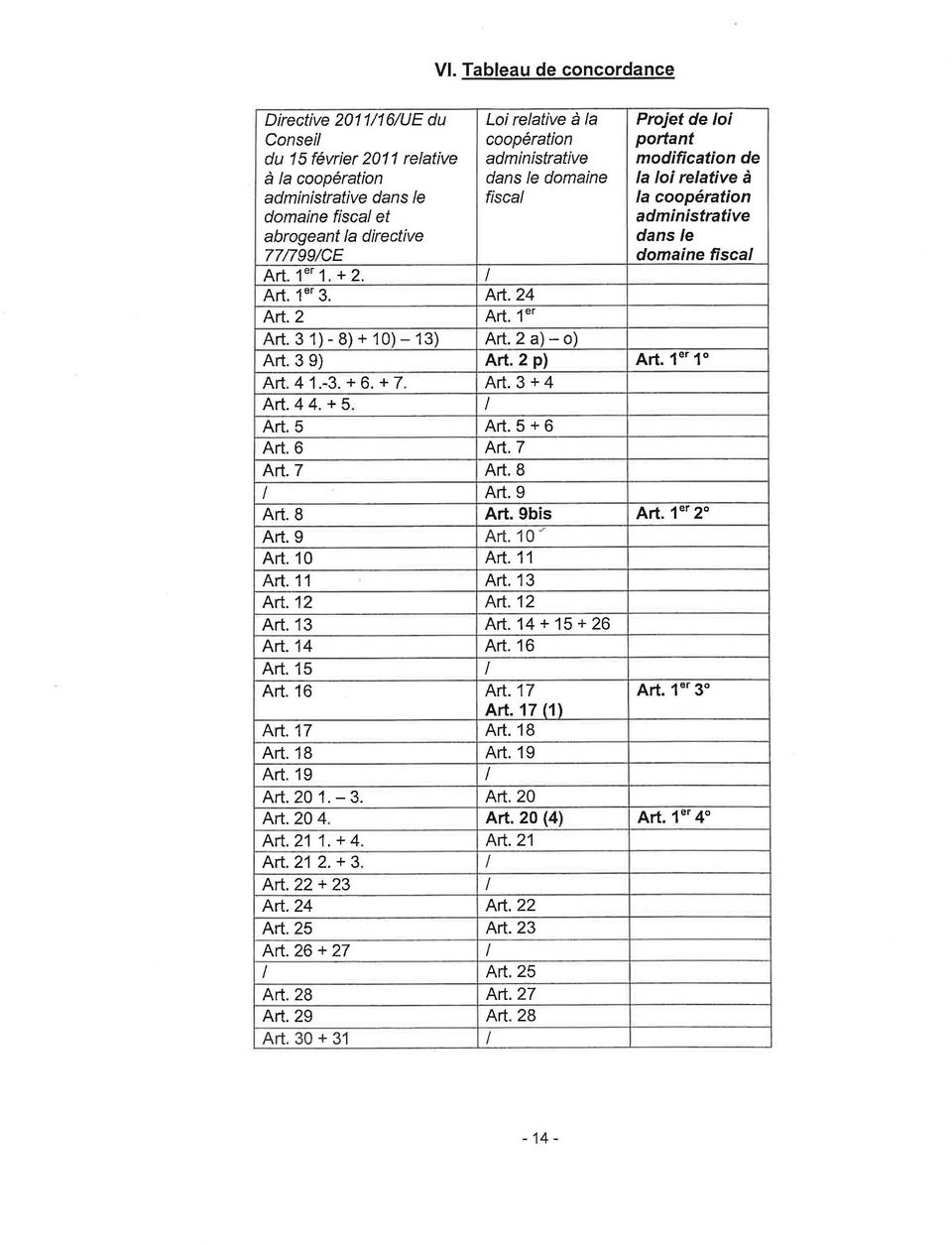

2 CdM/27/01/ Projet de loi portant transposition de l article 8 de la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et portant modification 1. de la loi du 29 mars 2013 relative à la coopération administrative dans le domaine fiscal; 2. de la loi modifiée du 4 décembre 1967 concernant l impôt sur le revenu. Projet de règlement grand-ducal modifiant le règlement grand-ducal modifié du 27 décembre 1974 concernant la procédure de la retenue d'impôt sur les salaires et les pensions. Projet de règlement grand-ducal modifiant le règlement grand-ducal modifié du 9 janvier 1974 relatif à la détermination de la retenue d'impôt sur les salaires et les pensions. Projet de règlement grand-ducal portant exécution de l'article 145 de la loi modifiée du 4 décembre 1967 concernant l'impôt sur le revenu (décompte annuel). Projet de règlement grand-ducal modifiant le règlement grand-ducal modifié du 6 novembre 2009 fixant l'organisation de l'administration des contributions directes. Avis de la Chambre des Métiers Par sa lettre du 15 octobre 2013, Monsieur le Ministre des Finances a bien voulu demander l avis de la Chambre des Métiers au sujet des projets de loi et de règlements grand-ducaux repris sous rubrique. L objectif du projet de loi est l adaptation de la loi du 29 mars 2013 relative à la coopération administrative dans le domaine fiscal pour se conformer à la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal. Si la loi du 29 mars 2013 relative à la coopération administrative dans le domaine fiscal avait transposé les dispositions relatives à l échange d informations sur demande et l échange spontané d informations, le projet de loi sous avis complète ladite loi en transposant les dispositions relatives à l échange automatique et obligatoire de certaines informations.

3 page 2 de 3 Chambre des Métiers du Grand-Duché de Luxembourg En effet, l article 8 de la directive 2011/16/UE introduit l échange automatique et obligatoire pour cinq catégories spécifiques de revenu et de capital, à déterminer au sens de la législation nationale de l Etat membre qui communique les informations, à savoir: a) les revenus de l emploi, b) les tantièmes et jetons de présence, c) les produits d assurance sur la vie non couverts par d autres actes juridiques de l Union européenne concernant l échange d informations et d autres mesures similaires, d) les pensions, e) la propriété et les revenus de biens immobiliers. L autorité compétente d un Etat membre doit ainsi échanger de manière systématique et automatique, sans demande préalable, des informations au sujet de personnes résidant dans un autre Etat membre et se rapportant aux périodes imposables à partir du 1er janvier Elle n est pourtant tenue d échanger des informations que pour les catégories de revenus ou de capital pour lesquelles elle dispose d informations. Comme les données en relation avec trois catégories de revenus, en l occurrence les revenus de l emploi, les pensions et les tantièmes et jetons de présence, ne sont pas couvertes par le secret bancaire ou autre secret professionnel, et comme elles peuvent aisément être collectées à partir des fichiers électroniques gérés par l Administration des contributions directes, ces catégories de revenus peuvent facilement être communiquées. Tel n est cependant pas le cas pour les deux autres catégories visées par la directive, à savoir, les produits d assurance sur la vie et la propriété et les revenus de biens immobiliers. L exposé des motifs explique que, pour les deux autres catégories citées dans la directive, à savoir, les produits d assurance-vie et la propriété ainsi que les revenus de biens immobiliers, l Administration des contributions directes ne dispose actuellement pas d informations dans les dossiers fiscaux qui pourraient être communiquées selon un procédé automatique. Par ailleurs, les exigences de la directive 2011/16/UE supposent une application logicielle performante permettant la gestion du flux des extraits de comptes de salaires et de pensions. Le projet de loi profite des obligations imposées par le droit européen pour exploiter ce flux d extraits retournés à l administration par les employeurs et caisses de pension, notamment en ce qui concerne le décompte annuel. A cette fin, la loi modifiée du 4 décembre 1967 concernant l impôt sur le revenu est adaptée, tout comme le règlement grand-ducal modifiant le règlement grand-ducal modifié du 27 décembre 1974 concernant la procédure de la retenue d'impôt sur les salaires et les pensions, le règlement grand-ducal modifiant le règlement grandducal modifié du 9 janvier 1974 relatif à la détermination de la retenue d'impôt sur les salaires et les pensions et le règlement grand-ducal modifiant le règlement grand-ducal modifié du 6 novembre 2009 fixant l'organisation de l'administration des contributions directes. CdM/BRA/mw/Avis_13-105_Coopération_administrative_fiscale

4 Chambre des Métiers du Grand-Duché de Luxembourg page 3 de 3 Comme le projet de loi et les quatre projets de règlements grand-ducaux sont devenus nécessaires pour que le Grand-Duché de Luxembourg se conforme entièrement à la directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal, la Chambre des Métiers n a pas d observations particulières à formuler. Luxembourg, le 27 janvier 2014 Pour la Chambre des Métiers (s.) Paul ENSCH Directeur Général (s.) Roland KUHN Président CdM/BRA/mw/Avis_13-105_Coopération_administrative_fiscale

Paul ENSCH Directeur Général (s.")

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

Avis de la Chambre des Métiers

CdM/18/04/2012-133-11 Proposition de Directive relative au règlement extrajudiciaire des litiges de consommation. Proposition de Règlement relatif au règlement en ligne des litiges de consommation. Avis

CdM/18/04/2012-133-11 Proposition de Directive relative au règlement extrajudiciaire des litiges de consommation. Proposition de Règlement relatif au règlement en ligne des litiges de consommation. Avis

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

DEMANDE DE PRÊT HYPOTHÉCAIRE

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

CAISSE DE PENSIONS DE LA FONCTION PUBLIQUE DU CANTON DE NEUCHÂTEL RUE DU PONT 23 CH 2300 LA CHAUX-DE-FONDS DEMANDE DE PRÊT HYPOTHÉCAIRE Données personnelles - Données de l objet Plan financier Veuillez

l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

LE PERP retraite et protection

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LE PERP retraite et protection Benoit Rama http://www.imaf.fr Le PERP (Plan d Épargne Retraite Populaire) est une mesure d encouragement à la préparation de la retraite destinée aux salariés. Il copie

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Questionnaire sommes d assurance élevées Complément à la proposition

Pax Aeschenplatz 13, 4002 Bâle Questionnaire sommes d assurance élevées Complément à la proposition 1. Proposant/preneur d assurance Prénom Proposition du N proposition 2. Indications sur l activité professionnelle

Pax Aeschenplatz 13, 4002 Bâle Questionnaire sommes d assurance élevées Complément à la proposition 1. Proposant/preneur d assurance Prénom Proposition du N proposition 2. Indications sur l activité professionnelle

Règlement grand-ducal du 18 décembre 2009 relatif aux taxes à percevoir par la Commission de surveillance du secteur financier.

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Les avis de la Chambre des Métiers. Assistance mutuelle fiscale

Les avis de la Chambre des Métiers Assistance mutuelle fiscale CdM/30/01/14-14-3 Projet de loi portant approbation de la Convention concernant l assistance administrative mutuelle en matière fiscale et

Les avis de la Chambre des Métiers Assistance mutuelle fiscale CdM/30/01/14-14-3 Projet de loi portant approbation de la Convention concernant l assistance administrative mutuelle en matière fiscale et

Retraite. Date de la retraite

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Retraite A quelle date vais-je prendre ma retraite? Vaut-il mieux percevoir une rente ou un capital? Dois-je annoncer mon départ à la retraite? A la fin de la vie professionnelle, tout le monde est confronté

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

SECRÉTARIAT DU CONSEIL DE GESTION

BUDGET DES DÉPENSES 2001-2002 1 SOMMAIRE Le Secrétariat du Conseil de gestion (SCG) fournit des services de qualité, administre de manière efficace les ressources du gouvernement (ressources humaines et

BUDGET DES DÉPENSES 2001-2002 1 SOMMAIRE Le Secrétariat du Conseil de gestion (SCG) fournit des services de qualité, administre de manière efficace les ressources du gouvernement (ressources humaines et

Le crédit, c est notre métier!

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

1 Comité sectoriel de la sécurité sociale et de la santé Section sécurité sociale CSSS/14/010 DÉLIBÉRATION N 14/006 DU 14 JANVIER 2014 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL À L ADMINISTRATION

souscrire un contrat luxembourgeois

souscrire un contrat luxembourgeois Au Grand-Duché, les souscripteurs de contrat d assurance vie ou de capitalisation qui bénéficient d un régime de protection contrôlé par les pouvoirs publics ont, en

souscrire un contrat luxembourgeois Au Grand-Duché, les souscripteurs de contrat d assurance vie ou de capitalisation qui bénéficient d un régime de protection contrôlé par les pouvoirs publics ont, en

Si vous tombez malade peu après une autre période de maladie, s il s agit d une rechute ou d une nouvelle maladie.

FICHE INFO Attention. Suite aux décisions prises récemment dans le cadre du statut commun du travailleur, certaines dispositions seront modifiées à partir du 1 er janvier 2014. Elles portent essentiellement

FICHE INFO Attention. Suite aux décisions prises récemment dans le cadre du statut commun du travailleur, certaines dispositions seront modifiées à partir du 1 er janvier 2014. Elles portent essentiellement

AIDES SOCIALES 2015 Cocher la case correspondante à l aide concernée

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr AIDES SOCIALES 2015 Cocher

La Direction du Commissariat aux Assurances,

Règlement du Commissariat aux Assurances N 15/01 du 7 avril 2015 relatif à l épreuve d aptitude pour candidats courtiers d assurances ou de réassurances ou dirigeants de sociétés de courtage d assurances

Règlement du Commissariat aux Assurances N 15/01 du 7 avril 2015 relatif à l épreuve d aptitude pour candidats courtiers d assurances ou de réassurances ou dirigeants de sociétés de courtage d assurances

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DEMANDE DE BOURSE SCOLAIRE 2015-2016

DEMANDE DE BOURSE SCOLAIRE 2015-2016 PRINCIPES ET CONDITIONS GENERALES EFGH offre des bourses aux familles pour l'année scolaire 2015/2016. EFGH assure un programme parascolaire en français pour tous les

DEMANDE DE BOURSE SCOLAIRE 2015-2016 PRINCIPES ET CONDITIONS GENERALES EFGH offre des bourses aux familles pour l'année scolaire 2015/2016. EFGH assure un programme parascolaire en français pour tous les

Planification financière 410-610

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

1. Nom de famille Indiquer aussi le nom de jeune fille pour les femmes mariées, veuves, divorcées ou séparées

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

REPUBLIQUE ET CANTON DE GENEVE Département de l'emploi, des affaires sociales et de la santé Service des prestations complémentaires Route de Chêne 54 - Case postale 6375-1211 Genève 6 Téléphone : 022

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

F o n d a t i o n B é a t r i c e

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

F o n d a t i o n B é a t r i c e DEMANDE D AIDE FINANCIERE FORMULAIRE A RETOURNER A LA DIRECTION DE L'ECOLE FREQUENTEE Veuillez écrire lisiblement et remplir complètement et correctement le formulaire.

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

Assurance groupe ProLife Un régime complémentaire de pension, la protection aux profits partagés

Assurance groupe ProLife Un régime complémentaire de pension, la protection aux profits partagés Communication Marketing Septembre 2011 bgl.lu 2 Une assurance groupe attrayante L assurance groupe est un

Assurance groupe ProLife Un régime complémentaire de pension, la protection aux profits partagés Communication Marketing Septembre 2011 bgl.lu 2 Une assurance groupe attrayante L assurance groupe est un

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE Documents à fournir quelle que soit votre situation :

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

Pension AOW pour les assurés hors des Pays-Bas

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

PRÊT SOCIAL Pour les agents de l AP-HP

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

DOSSIER N :. PRÊT SOCIAL Pour les agents de l AP-HP Emprunteur Co-emprunteur Mr Mme Mr Mme Nom d usage (en majuscules) :..... Nom de famille (nom de jeune fille) :.. Prénoms :.. Nom d usage (en majuscules)

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Chapitre 1 er. Les intermédiaires d assurances ou de réassurances

Projet 2-22.09.2013 Avant-projet de règlement grand-ducal du [ ] concernant les modalités d agrément et d exercice des intermédiaires d assurances et de réassurances ainsi que des PSA Chapitre 1 er. Les

Projet 2-22.09.2013 Avant-projet de règlement grand-ducal du [ ] concernant les modalités d agrément et d exercice des intermédiaires d assurances et de réassurances ainsi que des PSA Chapitre 1 er. Les

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Affiliation comme personne sans activité lucrative

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

Pour nous, la qualité est importante Obligation de cotiser à l'avs Affiliation comme personne sans activité lucrative Etes-vous inscrit(e) comme personne sans activité lucrative auprès d une autre caisse

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

Financer. Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Quels que soient vos projets et vos réalisations, votre banque vous offre une solution sur mesure Financer Vous avez une dépense inattendue? Un achat important? Un projet qui vous tient à cœur? Vous voudriez

Luxembourg, le 9 mars 2011

Luxembourg, le 9 mars 2011 Lettre circulaire 11/5 du Commissariat aux Assurances portant modification de la lettre circulaire 09/7 relative au dépôt des valeurs mobilières et liquidités utilisées comme

Luxembourg, le 9 mars 2011 Lettre circulaire 11/5 du Commissariat aux Assurances portant modification de la lettre circulaire 09/7 relative au dépôt des valeurs mobilières et liquidités utilisées comme

DEMANDE D'INTERVENTION SOCIALE

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

1/6 ACTION SOCIALE 5 rue JeanMarie Chavant 69369 LYON CEDEX 07 Tél. 04.78.61.57.84 Fax 04.78.61.72.28 DEMANDE D'INTERVENTION SOCIALE Quel est l'objet de votre demande? (à détailler en page5)...... Etesvous

Retraité d un régime français d assurance vieillesse

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Retraité d un régime français d assurance vieillesse Bulletin d adhésion Identification N de Sécurité sociale Nom... Nom de jeune fille... Prénoms... Date de naissance... Lieu... Nationalité... Je suis

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

013 2 luxembourg : fiscalité des personnes physiques F R

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

2013 LUXEMBOURG : FISCALITé des personnes physiques F R Classe d impôts sans enfant Avec enfant(s) à charge Âgé d au moins 64 ans au 1 er janvier Célibataire 1 1a 1a Marié/ Partenaire 2 2 2 Séparé 1 1a

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

PERSONNALISéE D AUTONOMIE

CONSEIL GENERAL DE L AVEYRON pôle des solidarités départementales Cadre réservé à l administration N DOSSIER :... DEMANDE D ALLOCATION DéPARTEMENTALE PERSONNALISéE D AUTONOMIE D UNE PERSONNE DE SOIXANTE

CONSEIL GENERAL DE L AVEYRON pôle des solidarités départementales Cadre réservé à l administration N DOSSIER :... DEMANDE D ALLOCATION DéPARTEMENTALE PERSONNALISéE D AUTONOMIE D UNE PERSONNE DE SOIXANTE

crédit privé Transparent et avantageux

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

crédit privé Transparent et avantageux La pièce d identité doit impérativement contenir les informations suivantes: nom et prénom date de naissance nationalité et lieu d origine photo nº de la pièce d

Congo Convention fiscale avec la France

Convention fiscale avec la France Convention, signée le 27 novembre 1987 Entrée en vigueur le 1 er septembre 1989 Convention entre le gouvernement de la République Populaire du et le gouvernement de la

Convention fiscale avec la France Convention, signée le 27 novembre 1987 Entrée en vigueur le 1 er septembre 1989 Convention entre le gouvernement de la République Populaire du et le gouvernement de la

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES. Identifiant juridique : BOI-ANNX-000435-20150410

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-ANNX-000435-20150410 DGFIP autres annexes ANNEXE - RSA - RPPM - Liste de

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Le statut social du dirigeant : salarié ou indépendant. Allen & Overy 2012 1

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

Vu la loi modifiée du 14 février 1955 concernant la réglementation de la circulation sur toutes les voies publiques;

Projet de règlement grand-ducal modifiant le règlement grand-ducal modifié du 26 août 1993 relatif aux avertissements taxés, aux consignations pour contrevenants non résidents ainsi qu'aux mesures d'exécution

Projet de règlement grand-ducal modifiant le règlement grand-ducal modifié du 26 août 1993 relatif aux avertissements taxés, aux consignations pour contrevenants non résidents ainsi qu'aux mesures d'exécution

Je travaille au Grand-Duché de Luxembourg. Je suis malade LE SYNDICAT N 1 AU LUXEMBOURG

F I C H E S I N F O S D U F R O N T A L I E R B E L G O - L U X E M B O U R G E O I S Je travaille au Grand-Duché de Luxembourg Je suis malade LE SYNDICAT N 1 AU LUXEMBOURG Vous êtes salarié au Grand-Duché

F I C H E S I N F O S D U F R O N T A L I E R B E L G O - L U X E M B O U R G E O I S Je travaille au Grand-Duché de Luxembourg Je suis malade LE SYNDICAT N 1 AU LUXEMBOURG Vous êtes salarié au Grand-Duché

DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

Réservé au Conseil régional Code du dossier : Date de la demande : Inscription : session du (dossier complet) DEMANDE D'INSCRIPTION SECONDAIRE AU TABLEAU DE L'ORDRE QUESTIONNAIRE PERSONNE MORALE A retourner

Mutuelle du Centre Culturel Islamique Luxembourg

Mutuelle du Centre Culturel Islamique Luxembourg (Extrait Mémorial B - Nº22 du 2 avril 2001) REMARQUE : Ce texte contient les modifications apportées en 2006 et 2007 Arrêté ministériel du 14 mars 2001

Mutuelle du Centre Culturel Islamique Luxembourg (Extrait Mémorial B - Nº22 du 2 avril 2001) REMARQUE : Ce texte contient les modifications apportées en 2006 et 2007 Arrêté ministériel du 14 mars 2001

travailler en france frontalière Guide pratique du travailleur frontalier

travailler en france frontalière Guide pratique du travailleur frontalier 1 Vous exercez votre activité professionnelle, salariée ou indépendante, sur le territoire français mais résidez sur le territoire

travailler en france frontalière Guide pratique du travailleur frontalier 1 Vous exercez votre activité professionnelle, salariée ou indépendante, sur le territoire français mais résidez sur le territoire

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Dossier de demande d'entraide sociale CSM R

Dossier de demande d'entraide sociale CSM R Date d'envoi à MUTIEG R ASSO : / / 20 N adhérent : 30 _ Nom : _ Réception dossier complet : / / 20 _ Prénom : _ Adresse : Tél. : N NIA : _ Mail : _ CMCAS de

Dossier de demande d'entraide sociale CSM R Date d'envoi à MUTIEG R ASSO : / / 20 N adhérent : 30 _ Nom : _ Réception dossier complet : / / 20 _ Prénom : _ Adresse : Tél. : N NIA : _ Mail : _ CMCAS de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

BOURSES SCOLAIRES 2014-2015

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

BOURSES SCOLAIRES 2014-2015 Dossiers à compléter et à déposer au service social du Consulat Général de France avant le 28 fevrier 2014 Pour tout renseignement complémentaire, contactez Mme DENIS Assistante

Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore.

portant promulgation de la loi n 58-90 relative aux places financières offshore.") LOI N 58-90 RELATIVE AUX PLACES FINANCIERES OFFSHORE. Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore. Article premier

LOI N 58-90 RELATIVE AUX PLACES FINANCIERES OFFSHORE. Dahir n 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n 58-90 relative aux places financières offshore. Article premier

Affiliation comme personne sans activité lucrative

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Affiliation comme personne sans activité lucrative Données personnelles Nom... Prénom.... Date de naissance Sex m f No AVS..... Etat civil: célibataire partenariat enregistré marié(e) partenariat dissous

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

Les avis de la Chambre des Métiers. Dématérialisation et conservation des documents

Les avis de la Chambre des Métiers Dématérialisation et conservation des documents CdM/09/07/2013 13-10a Projet de règlement grand-ducal relatif à la dématérialisation et à la conservation des documents

Les avis de la Chambre des Métiers Dématérialisation et conservation des documents CdM/09/07/2013 13-10a Projet de règlement grand-ducal relatif à la dématérialisation et à la conservation des documents

Projet de règlement grand-ducal concernant les contributions aux frais de personnel et de fonctionnement du Commissariat aux Assurances (4357PMR).

.") Luxembourg, le 20 février 2015. Objet : Projet de règlement grand-ducal concernant les contributions aux frais de personnel et de fonctionnement du Commissariat aux Assurances (4357PMR). Saisine : Ministre

Luxembourg, le 20 février 2015. Objet : Projet de règlement grand-ducal concernant les contributions aux frais de personnel et de fonctionnement du Commissariat aux Assurances (4357PMR). Saisine : Ministre

TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

Situation et comparaison des Agences Immobilières sociales en province de Luxembourg en 2008

Situation et comparaison des Agences Immobilières sociales en province de Luxembourg en 2008 Il semble utile de comparer nos AIS par rapport aux données du Fonds du Logement Wallon, du moins pour les années

Situation et comparaison des Agences Immobilières sociales en province de Luxembourg en 2008 Il semble utile de comparer nos AIS par rapport aux données du Fonds du Logement Wallon, du moins pour les années

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

à rebondir le mini-prêt qui vous aide Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, Nom et prénom du demandeur : Cachet de la structure instructrice :

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

Nom et prénom du demandeur : Paris Ile-de-France LE MICROCRÉDIT PERSONNEL, le mini-prêt qui vous aide à rebondir Cachet de la structure instructrice : Nom et prénom de l instructeur : Coordonnées de l

en savoir plus sur les nouveaux barèmes C, H et A1 à A5

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

en savoir plus sur les nouveaux barèmes C, H et A1 à A5 Exemples Vous trouverez, dans l'aide au remplissage du formulaire "Déclaration pour le prélèvement de l'impôt à la source", plusieurs exemples avec

Coordonnées du/des preneur/s

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

KFH Kreditanstalt für Hypotheken AG Case Postale 1816 8027 Zurich Tel. 044 562 10 88 Fax 044 562 10 89 Demande de prêt hypothécaire Coordonnées du/des preneur/s Demandeur A Demandeur B Nom / prénom Rue

F I N D E M E S U R E : C O M P T E D E G E S T I O N D É F I N I T I F

F I N D E M E S U R E : C O M P T E D E G E S T I O N D É F I N I T I F La mesure de protection de la personne protégée a pris fin. En application de l'article 514 du Code civil, vous devez remettre un

F I N D E M E S U R E : C O M P T E D E G E S T I O N D É F I N I T I F La mesure de protection de la personne protégée a pris fin. En application de l'article 514 du Code civil, vous devez remettre un

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Déclaration IPP 2013. Conférence de presse. Koen Geens. Carlos Six. 30 avril 2013 North Galaxy. Ministre des Finances

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

CONFERENCE DE PRESSE DRESG. Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

CONFERENCE DE PRESSE DRESG Campagne 2015 «Impôt sur les revenus et ISF» 16 AVRIL 2015 Sommaire 1. Quelques chiffres des campagnes IR 2014 (revenus 2013) et ISF 2014 2. La déclaration des revenus 2014 Campagne

DEMANDE DE PRÊT 2015 Cocher la case correspondante au prêt concerné Acquisition Construction Aménagement Jeune ménage À l installation

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

Pour tout renseignement, contacter le Centre de la Relation Clients : Tél. 01 44 90 13 33 Fax 01 44 90 20 15 Formulaire de contact accessible sur notre site Internet www.crpcen.fr DEMANDE DE PRÊT 2015

Le service de mobilité interbancaire. Pour un transfert confortable de vos paiements

Le service de mobilité interbancaire Pour un transfert confortable de vos paiements Le Service de mobilité interbancaire Pour les clients particuliers Pour un transfert confortable de vos paiements Vous

Le service de mobilité interbancaire Pour un transfert confortable de vos paiements Le Service de mobilité interbancaire Pour les clients particuliers Pour un transfert confortable de vos paiements Vous

Le dossier de remboursement

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations