ASBL Obligations légales et responsabilités

|

|

|

- Thomas Laviolette

- il y a 8 ans

- Total affichages :

Transcription

1 ASBL Obligations légales et responsabilités Présentation du 12 novembre 2013 destinée aux clubs de football ayant le statut d ASBL Grégory Van Michel Expert comptable et Conseil fiscal

2 Présentation ASBL 5 novembre 2013 ASBL : obligations comptables et responsabilités légales des gestionnaires Nous sommes une fiduciaire basée essentiellement à Bruxelles et en Brabant Wallon. Depuis quelques années, nous avons développé des compétences dans le domaine associatif afin de répondre à une demande croissante des ASBL Nos services aux associations : Même si elles n'ont, par définition, aucun objectif commercial, les ASBL sont tenues par une réglementation très précise en matière de comptabilité et de fiscalité.

3 Présentation ASBL 5 novembre 2013 L'ignorance ou la méconnaissance de ces règles particulières peut entraîner des problèmes d'autant plus ennuyeux que la prise en charge de telles associations est souvent bénévole. B.C.G.Fi peut prendre en charge tous les aspects comptables et fiscaux de la gestion de votre ASBL: état des recettes et des dépenses, justification des subsides, déclarations fiscales, dépôt des comptes auprès des organes compétents,... Si vous souhaitez gérer vous même votre comptabilité, vous pouvez aussi nous consulter afin d'obtenir des conseils sur les procédures à suivre, les logiciels à utiliser, etc. Ou nous demander de superviser votre travail ou de vous accompagner lors d'un contrôle. Pour plus d informations :

4 TABLE DES MATIÈRES I. Présentation des statuts II. Présentation Responsabilités civiles & pénales III. Obligations comptables

5 ASBL STATUTS & ORGANES Présentation du 5 novembre 2013 destinée aux clubs de football ayant le statut d ASBL Grégory Van Michel Expert comptable et Conseil fiscal

6 Chapitre 1 Qu est-ce qu une ASBL? Une association sans but lucratif est un groupement de personnes physiques ou morales qui poursuivent un but désintéressé. L ASBL ne peut procurer un gain matériel à ses membres. Cette interdiction signifie que les membres d une association sans but lucratif ne peuvent recevoir des bénéfices qui résulteraient des activités de l association. Il s agit là d une différence importante par rapport aux sociétés commerciale dont la vocation est d enrichir ses associés. La notion de bénéfices doit être interprétée de manière stricte. Il s agit de bénéfice patrimonial direct, de distribution directe de sommes d argent, de biens meubles, etc.

7 Chapitre 1 Qu est-ce qu une ASBL? Par contre, cela n exclut pas que l on puisse retirer des activités de l association un bénéfice patrimonial indirect comme une économie. À titre d exemple, on peut citer l appartenance à un club de sport permettant d obtenir des réductions pour l achat de matériel. L ASBL se démarque de l association de fait qui, elle, ne dispose pas de la personnalité juridique et dont les membres peuvent engager leur responsabilité personnelle et leur patrimoine propre. L ASBL dispose d une personnalité juridique propre indépendante de celle de ses membres. La personnalité juridique signifie que l ASBL est titulaire de droits et d obligations. Les membres disposent d une responsabilité limitée et n engagent en principe pas leur patrimoine propre pour les engagements de l ASBL. Au contraire d autres formes juridiques (SA, SPRL ), la constitution d une ASBL ne requiert pas l apport d un capital de départ.

8 Chapitre 2 Comment créer une ASBL? 1. Pourquoi créer une ASBL? La décision de créer une ASBL est avant tout dictée par des considérations de sécurité juridique. En effet, l ASBL va permettre d opérer une distinction entre la responsabilité et le patrimoine de l ASBL et ceux de ses membres. Il s agit d une structure juridique autonome qui a son propre patrimoine, ses propres engagements et responsabilités. Dès que le projet dans lequel on s inscrit conduit à poser des actes juridiques d une certaine importance en termes de finances et de responsabilité, il peut être opportun de créer une ASBL.

9 Chapitre 2 Comment créer une ASBL? 2. Comment rédiger les statuts? Une fois qu un projet commun a été défini et que les membres fondateurs veulent l inscrire dans le cadre d une ASBL, il importe dans un premier temps de rédiger des statuts. Ceux-ci constituent les principes de base de l organisation de l ASBL. La loi exige que certaines mentions s y retrouvent. Elles sont destinées à fournir des informations aux tiers et à structurer l organisation de l association. Pour le reste, une très grande liberté est laissée aux membres fondateurs pour organiser les principes directeurs de l ASBL.

10 Chapitre 2 Comment créer une ASBL? a) Quelle est la forme des statuts? Les statuts doivent être constatés par écrit. Il peut s agir d un simple acte sous seing privé, c est-à-dire en présence uniquement des fondateurs, ou d un acte authentique établi auprès d un notaire. b) En combien d exemplaires? La loi requiert que les statuts soient établis en deux exemplaires. c) Quelles sont les mentions statutaires requises? La loi énumère les mentions qui doivent obligatoirement figurer dans les statuts(1). Elles sont expliquées ci-dessous de façon succincte. Dénomination - Sigle «ASBL» - «Fausses Fondations» 1 Dénomination 2 Sigle «ASBL» 3 «Fausse fondation»

. Elles sont expliquées ci-dessous de façon succincte.")

11 Chapitre 2 Comment créer une ASBL? Siège social : adresse précise et arrondissement judiciaire situé en Belgique. Il n est pas interdit à une association d ouvrir des sièges d opérations dans d autres pays. l assemblée générale seul organe compétent pour modifier les statuts pourra procéder à un transfert de siège. La pratique consistant à déléguer cette compétence au conseil d administration n est pas admise ; le transfert de siège étant une modification aux statuts, elle doit faire l objet d un dépôt au greffe du tribunal de commerce du lieu du siège social et d une publication aux annexes du Moniteur belge.

12 Chapitre 2 Comment créer une ASBL? Le but de l ASBL La loi impose que le but de l ASBL soit déterminé de manière précise. Il ne faut toutefois pas confondre le but et les activités mises en œuvre pour l atteindre. Exemple : But = aide aux enfants du tiers-monde Activités = organisation de récolte de fonds, campagnes de sensibilisation, etc.

13 Chapitre 2 Comment créer une ASBL? Les membres de l ASBL 1 Identification des fondateurs Il importe d indiquer : les nom, prénoms et domicile de chaque fondateur (personne physique) ; la dénomination sociale, la forme juridique (SA, SPRL, etc) et l adresse du siège social de chaque fondateur (personne morale).

et l adresse du")

14 Chapitre 2 Comment Créer une ASBL? 2 Les conditions mises à l entrée et à la sortie des membres. Tout d abord, l ASBL doit comporter au minimum trois membres. Il peut s agir de personnes physiques ou morales. Il n y pas de condition de nationalité requise. Les statuts doivent déterminer les conditions et formalités d admission et de sortie des membres. Qu est-ce qu un membre? La loi distingue deux catégories de membres. Les membres qu on appelle généralement effectifs et les membres adhérents.

15 Chapitre 2 Comment créer une ASBL? Membres effectifs Les membres effectifs sont ceux qui jouissent des droits les plus larges au sein de l ASBL, notamment le droit de vote. Ce sont ceux auxquels la loi accorde des droits et des obligations.

16 Chapitre 2 Comment créer une ASBL? Membres adhérents Lorsque l ASBL compte des membres adhérents, leurs droits et obligations doivent être fixés par les statuts et non par un règlement d ordre intérieur. Les droits et obligations prévus par la loi ne leur sont pas applicables sauf si les statuts le prévoient. L exigence de fixer les droits et obligations des membres adhérents dans les statuts vise à permettre aux futurs adhérents de mieux appréhender ce qu on attend d eux s ils s engagent, dès lors que les statuts sont publiés aux annexes du Moniteur belge. Le règlement d ordre intérieur quant à lui, ne doit pas l être. Cette précision est d importance car la loi confère certaines prérogatives accessibles aux seuls membres effectifs, comme l accès aux documents comptables (4).

17 Chapitre 2 Comment créer une ASBL? Admission, exclusion et démission d un membre: La qualité de membre sera reconnue à quelqu un dès lors qu il satisfait aux exigences posées par les statuts. L exclusion d un membre ne peut être prononcée que par l assemblée générale à la majorité des deux tiers des voix des membres présents ou représentés. La démission adressée par un membre au conseil d administration ne peut jamais lui être refusée (5). En revanche, le respect de certaines formalités peut être exigé. Il est clair que ces formalités ne peuvent être à ce point lourdes qu elles en deviendraient de véritables obstacles à une démission (ex. : un préavis de 2 ans). Un membre en défaut de paiement de sa cotisation peut être réputé démissionnaire.

. En revanche, le respect de certaines formalités peut être exigé.")

18 Chapitre 2 Comment créer une ASBL? Assemblée générale: Les statuts doivent mentionner les attributions et le mode de convocation de l assemblée générale ainsi que la manière dont ses résolutions sont portées à la connaissance des membres et des tiers. Les attributions réservées à l assemblée générale sont les suivantes : la modification des statuts ; la nomination et la révocation des administrateurs ; la nomination et la révocation des commissaires et la fixation de leur rémunération dans les cas où une rémunération leur est attribuée ; la décharge à octroyer aux administrateurs et aux commissaires l approbation des budgets et des comptes ; la dissolution de l association ; l exclusion d un membre ; la transformation de l association en société à finalité sociale ; tous les actes où les statuts l exigent. Il importe d indiquer que tout ce qui n est pas attribué par la loi ou les statuts à l assemblée générale relève de la compétence du conseil d administration.

19 Chapitre 2 Comment créer une ASBL? d) Quelles sont les sanctions lorsque les statuts sont incomplets? La loi sanctionne de nullité l ASBL dont les statuts ne contiendraient pas : la dénomination, l adresse et l arrondissement du siège social de l association ; la désignation précise du but ou des buts en vue desquels elle est constituées. Il est également possible que l ASBL soit dissoute judiciairement si ses statuts ne contiennent pas les mentions requises par la loi (10).

20 Chapitre 2 Comment créer une ASBL? 3.Quelles formalités doit-on remplir après la signature des statuts? a) Dépôt des statuts au greffe du tribunal de commerce b) Publication des statuts et des administrateurs c) Le registre des membres La loi impose que soit déposé au greffe du tribunal de commerce un registre des membres de l ASBL. est confié au conseil d administration. se situe au greffe du tribunal de commerce. Il pourra également être consulté au siège de l association.

21 Chapitre 2 Comment créer une ASBL? Les modifications apportées à la liste des membres doivent être inscrites par les soins du conseil d administration dans les 8 jours qui suivent le moment où il en a eu connaissance. Sanctions: En cas de non respect de cette obligation, la loi prévoit la suspension de toute action en justice qui aurait été intentée par l association.

22 Chapitre 3 Comment est organisée une ASBL? L ASBL est composée obligatoirement de deux organes, l assemblée générale et le conseil d administration. Les statuts peuvent instituer un troisième organe, le délégué à la gestion journalière. 1. L assemblée générale a) Qui compose l assemblée générale? L assemblée générale est composée de tous les membres effectifs (14). Les autres membres peuvent y assister si les statuts le prévoient.

23 Chapitre 3 Comment est organisée une ASBL? b) Quelles sont les compétences de l assemblée générale? Une délibération de l assemblée générale est requise pour : 1 la modification des statuts ; 2 la nomination et la révocation des administrateurs ; 3 la nomination et la révocation des commissaires et la fixation de leur rémunération dans les cas où une rémunération leur est attribuée ; 4 la décharge à octroyer aux administrateurs et aux commissaires ; 5 l approbation des budgets et des comptes ; 6 la dissolution de l association ; 7 l exclusion d un membre ; (15) Art. 7, loi du 27 juin la transformation de l association en société à finalité sociale ;

24 Chapitre 3 Comment est organisée une ASBL? c) Qui peut voter à l assemblée générale? Seuls les membres effectifs disposent du droit de vote. Ils ont un droit de vote égal dans l assemblée générale. Toutefois, les statuts peuvent déroger à ce principe en instituant un droit de vote plural (ex. : nombre de voix en fonction de l importance de la cotisation). d) Doit-on établir un procès-verbal? La loi prévoit que l association tienne un registre des décisions prises par l assemblée générale et qui peut être consulté par tous les membres effectifs.

25 Chapitre 3 Comment est organisée une ASBL? 2. Le conseil d administration La gestion de l ASBL est assurée par le conseil d administration, les décisions importantes relevant de l assemblée générale. a) Quelle est la composition du conseil d administration? Le conseil d administration est composé de 3 personnes au minimum(17). Ces personnes peuvent être des personnes physiques ou morales, membres ou non de l association. Toutefois, lorsque l association ne comporte que trois membres, le conseil d administration peut n être composé que de deux personnes. Dans tous les cas de figure, le nombre de membres du conseil d administration doit être inférieur à celui de l assemblée générale afin d éviter l autocontrôle.

26 Chapitre 3 Comment est organisée une ASBL? b) Quels sont ses pouvoirs? Le conseil d administration possède une compétence générale de gestion et de représentation de l association. c) Comment est assurée la représentation de l ASBL? Le conseil d administration dispose d une compétence générale de représentation de l association dans tous les actes judiciaires et extrajudiciaires (19). Ex. : signer un contrat, intenter une action en justice

27 Chapitre 3 Comment est organisée une ASBL? Les statuts peuvent déléguer cette tâche de représentation de l association (20). Cette mission peut être déléguée à un ou plusieurs administrateurs mais également à un tiers. Cette délégation sera opposable aux tiers si elle publiée conformément à l article 26 novies, 3. La délégation du pouvoir de représentation doit être générale pour être opposable aux tiers. Cela signifie que la personne à qui la représentation a été confiée est censée disposer de tous les pouvoirs de représentation. Les tiers ne doivent pas se préoccuper d une éventuelle restriction apportée à ce pouvoir.

28 Chapitre 3 Comment est organisée une ASBL? Ex. : Le conseil d administration a délégué le pouvoir de représentation de l ASBL à un de ses administrateurs. Si l administrateur ne peut représenter l ASBL que pour certains actes, cette limitation n est pas opposable aux tiers. Cela signifie que s il accomplit un acte de représentation qui va au-delà de cette limitation, cet acte engagera l association. Le conseil d administration ne pourra pas opposer aux tiers cette limitation pour se délier de son engagement. Ceux-ci peuvent invoquer des actes accomplis au-delà de cette limitation.

29 Chapitre 3 Comment est organisée une ASBL? 3. La délégation de la gestion journalière Les statuts peuvent déléguer la gestion journalière de l association à une ou plusieurs personnes, administrateurs, membres ou tiers (24). a) Pourquoi créer un délégué à la gestion journalière? Lorsque les activités d une ASBL atteignent une certaine importance, une série de mesures et d actions doivent être prises régulièrement pour assurer la vie quotidienne de l association. Pour ce faire, il peut être fastidieux et trop formel de réunir à chaque fois le conseil d administration. C est pourquoi il peut être utile que le conseil d administration délègue la gestion journalière.

30 Chapitre 3 Comment est organisée une ASBL? b) Que faut-il entendre par «gestion journalière»? Les actes de gestion journalière sont le pouvoir d accomplir des actes d administration ne dépassant pas les besoins de la vie quotidienne de l association ou ceux qui, tant en raison de leur peu d importance que de la nécessité d une prompte solution, ne justifient pas l intervention du conseil d administration. Il s agira donc de vérifier au cas par cas le rapport entre l acte envisagé et l objet social de l association.

31 Chapitre 3 Comment est organisée une ASBL? c) Quel est le statut du délégué à la gestion journalière? La loi confère à la personne chargée de la gestion journalière la qualité d organe. L organe se distingue du mandataire. 1 L organe ne doit pas justifier son pouvoir par une procuration spéciale. 2 L organe peut comparaître en justice 3 Les fautes commises par l organe peuvent engager la responsabilité de l association alors que les fautes du mandataire n engagent pas en principe celui qui confère le mandat. d) Peut-on limiter ses pouvoirs? Les clauses qui limiteraient les pouvoirs du délégué à la gestion journalière sont inopposables aux tiers et n ont d effet que dans l ordre interne de l association.

32 Responsabilité civile et pénale de l ASBL, ses dirigeants et administrateurs Présentation du 5 novembre 2013 destinée aux clubs de football ayant le statut d ASBL Grégory Van Michel Expert comptable et Conseil fiscal

33 Introduction Répercussions de la loi du 2 mai 2002: La loi du 2 mai modifiant la loi du 27 juin 1921, entrée en vigueur pour la plupart de ses articles le 1er juillet 2003, n a pas réellement modifié les dispositions relatives à la responsabilité des membres et des administrateurs d A.S.B.L., le législateur se contentant généralement de reformuler les dispositions prévues par la loi de Par contre, les nombreuses modifications apportées au fonctionnement et à la compétence des organes des A.S.B.L. ont, de manière directe et indirecte, des répercussions sur la responsabilité des membres et des administrateurs.

34 Introduction Théorie de l organe L ASBL ayant une personnalité juridique distincte de celle de ses membres, elle est responsable contractuellement vis-à-vis des tiers pour tous les engagements pris par l association. Elle est également dans une certaine mesure responsable civilement des fautes commises par ses organes par lesquels elle exerce sa volonté. Ce principe est consacré par l article 14 de la loi du 27 juin 1921 sur les ASBL. Les administrateurs ne contractent aucune responsabilité personnelle relativement aux engagements de l'association.

35 Introduction Lorsqu un membre de l ASBL ou un administrateur commet une faute dommageable dans l exercice de ses fonctions et dans les limites de son mandat, la responsabilité de l ASBL est engagée, et c est l ASBL qui répondra directement de cette faute vis-à-vis des tiers. Cette responsabilité civile de l association est cependant limitée à l égard des tiers aux fautes commises par les organes, membres ou administrateurs dans les limites de leur mandat.

36 Introduction Remarques : Lorsque les membres de l ASBL ou les administrateurs commettent une faute grave, un fait illicite constituant un véritable abus de droit, qui ne pouvait tromper les tiers sur le fait que l acte était commis hors mandat, leur faute ne peut être considérée comme une conséquence de leur mandat même si elle a été commise à l occasion de ce mandat. Par ailleurs, à l égard des tiers, les administrateurs ne peuvent se retrancher derrière leur mandat pour se faire déclarer indemnes de toute responsabilité personnelle lorsqu ils commettent des fautes constituant un manquement à l obligation générale de prudence et de diligence qui s impose à tous (art.1382 du Code Civil), que ces fautes dépassent ou non dépassent leur mandat.

37 Introduction Exemple : jugement du tribunal de Liège du 3 février 1992 J.T. 1992, n «Le fait pour un gérant d une asbl de contracter alors qu il sait ou doit savoir que l asbl ne pourra faire face aux engagements pris en son nom et pour son compte constitue une faute (personnelle engageant sa responsabilité personnelle et donc son patrimoine propre )». Cela n'empêche pas la responsabilité de l'asbl; - Responsabilité sur pied de l article 1384 du code civil ( rappel ) Exemple : faute administrative du directeur.

38 Chapitre 1 La responsabilité des membres 1. Principe Le principe de la responsabilité limitée des membres de l ASBL est rappelé dans le nouvel article 2bis de la loi du 27 juin 1921 tel que modifié par la loi du 2 mai 2002 qui énonce : «Sans préjudice des articles 3 2 et 11, les membres ne contractent en cette qualité aucune obligation personnelle relativement aux engagements de l association.»

39 Chapitre 1 La responsabilité des membres En matière de responsabilité, les membres ne peuvent, en principe, être tenus que du paiement des seules cotisations dues en exécution des statuts. Ils ne sont donc pas responsables, de manière illimitée, des obligations de l association. La limitation de la responsabilité des membres s explique notamment par le fait que l ASBL, à la différence d une association de fait, jouit de la personnalité juridique et civile et dispose dès lors d un patrimoine distinct de celui de ses membres.

40 Chapitre 1 La responsabilité des membres 2. Membres qui ont pris un engagement au nom de l association en formation Désormais, l article 3 2 de la loi du 27 juin 1921, telle que modifié par la loi de 2002 prévoit une responsabilité personnelle et solidaire de ceux qui auraient pris un engagement au nom d une association en formation6 si : l ASBL n acquiert pas la personnalité juridique dans les deux ans de la naissance de l engagement, et si, L ASBL ne ratifie pas l engagement dans les six mois à dater de l acquisition de la personnalité juridique.

41 Chapitre 1 La responsabilité des membres 3. Membres fondateurs Les membres fondateurs encourent également trois cas spécifiques de responsabilité. Ils restent responsables vis-à-vis des tiers de toutes les fautes qu ils commettent, à condition que le tiers démontre l existence : d une faute, d un dommage et d un lien de causalité entre cette faute et le dommage subi.

42 Chapitre 1 La responsabilité des membres 4. Membres effectifs Le législateur de 2002 a également prévu un autre cas de responsabilité à l article 11 de la loi du 27 juin 1921 : «Tous les actes, factures, annonces, publications et autres documents émanant des associations sans but lucratif mentionnent la dénomination de l'association, précédée ou suivie immédiatement des mots association sans but lucratif ou du sigle ASBL ainsi que l'adresse du siège de l'association. Toute personne qui intervient pour une association dans un document visé à l'alinéa premier où l'une de ces mentions ne figure pas, peut être déclarée personnellement responsable de tout ou partie des engagements qui y sont pris par l'association.» Les membres adhérents doivent être considérés comme des tiers. Leur responsabilité personnelle ne peut donc être engagée pour des actes accomplis par l ASBL.

43 Chapitre 2 La responsabilité des dirigeants d ASBL 1. Principes Le conseil d administration est un organe de l ASBL composé d au moins trois 11 personnes 12 qui est chargé par la loi d une compétence générale de gestion et de représentation de l ASBL. Le conseil fonctionnant de manière collégiale, les administrateurs ne possèdent individuellement aucun pouvoir et ne peuvent agir seuls que s ils ont reçu une délégation de pouvoir du conseil d administration. Contrairement à certaines dispositions du code des sociétés, la responsabilité des administrateurs à l égard de l association est une responsabilité individuelle et pas solidaire. L administrateur ne pourra donc être rendu responsable que des actes ou omissions qui lui sont personnellement imputables.

44 Chapitre 2 La responsabilité des dirigeants d ASBL Il existe cependant une exception à ce principe : Les administrateurs responsables de fautes communes ou concurrentes pourraient être condamnés solidairement ou insolidum en vertu des principes généraux de la responsabilité civile.

45 Chapitre 2 La responsabilité des dirigeants d ASBL 2. La responsabilité contractuelle Les administrateurs d association ont un certain nombre d obligations contractuelles qui consistent principalement dans le respect de la loi du 27 juin 1921, des statuts de l ASBL ainsi que dans le respect d obligations plus spécifiques, variables selon la nature de l association.

46 Chapitre 2 La responsabilité des dirigeants d ASBL A titre d exemples les fautes contractuelles suivantes qui engageraient la responsabilité des administrateurs à l égard de l ASBL : - l engagement de dépenses publicitaires exagérées ; - le paiement de dettes non exigibles ; - le fait de consentir des crédits ou des délais de paiement sans garantie suffisante ; - le fait de conclure un contrat dans des conditions manifestement défavorables à l association ; - le fait d exercer une surveillance insuffisante sur un délégué à la gestion journalière ou de déléguer la gestion journalière à une personne incompétente ; - ne pas contester à temps une facture erronée ;

47 Chapitre 2 La responsabilité des dirigeants d ASBL - le fait de négliger de procéder aux formalités nécessaires pour obtenir le paiement d un subside auquel l association a droit ; - la divulgation d informations confidentielles ; - le fait de ne pas souscrire à une assurance incendie ; - le fait d être régulièrement absent aux réunions du conseil d administration ; - l absence de déclaration à la TVA ou à l ONSS. Seule l assemblée générale de l ASBL, à l exclusion du conseil d administration ou des membres agissant à titre individuel, peut décider d intenter une action en responsabilité contractuelle contre les administrateurs (actio mandati).

48 Chapitre 2 La responsabilité des dirigeants d ASBL 3. La responsabilité des dirigeants à l égard des tiers La loi du 27 juin 1921 telle que modifiée par la loi du 2 mai 2002 n envisage pas la responsabilité des administrateurs d une ASBL à l égard des tiers. Il faut donc se fonder sur le droit commun de la responsabilité aquilienne. Les tiers qui souhaitent mettre en cause la responsabilité des administrateurs devront prouver que ceux-ci n ont pas seulement manqué à leurs obligations contractuelles envers l association mais qu ils ont également «violé une obligation qui s impose à tous», s écartant du comportement que l on peut attendre d une «personne prudente, avisée, soucieuse de tenir compte des éventualités malheureuses de sa conduite»15. Outre la preuve de la faute imputée aux administrateurs, la victime devra également démontrer le lien causal qui lie la faute au préjudice dont elle réclame réparation.

49 Chapitre 2 La responsabilité des dirigeants d ASBL Cependant, la loi du 3 juillet 2005 relative aux droits des volontaires instaure une quasi-immunité de responsabilité pour les volontaires : une controverse existe quant au fait de savoir si les administrateurs en bénéficient??? Une certaine doctrine considère que l ASBL devra supporter, contrairement à ce qu a voulu le législateur (article 1382 code civil), les conséquences financières des fautes légères des administrateurs envers les tiers.

50 Chapitre 2 La responsabilité des dirigeants d ASBL Selon la jurisprudence, sont constitutives de fautes aquiliennes dans le chef d administrateurs d ASBL : - le fait pour des administrateurs d avoir engagé des dépenses considérables en vue de l organisation d un festival de musique avant de se désintéresser totalement de la gestion et de négliger d accomplir les formalités nécessaires à obtenir la liquidation d un subside qui aurait permis à l association de faire face à ses engagements16 ; - le fait de souscrire au nom d une ASBL des engagements dont les administrateurs savaient ou devaient savoir que l association ne pourrait y faire face17 ; - le fait de contracter pour le compte de l ASBL sans avertir les tiers de sa qualité de telle sorte que le cocontractant avait pu croire qu il travaillait avec une association de fait 18 ; - le fait d utiliser les fonds de l ASBL à des fins étrangères à son objet social19 ;

51 Chapitre 2 La responsabilité des dirigeants d ASBL - le fait d avoir laissé à l abandon une ASBL n ayant plus d activités ni de ressources pour faire face à ses obligations, sans provoquer sa dissolution20 ; - le fait d avoir diffusé des œuvres musicales sans versement des droits d auteurs à la SABAM21. Rappelons encore que les nouveautés de la loi de 2002 ont un impact sur la responsabilité puisque la loi permet désormais aux ASBL de prévoir dans leurs statuts la délégation de la gestion journalière de l association à une ou plusieurs personnes, administrateurs, membres ou tiers. L article 13 bis de la loi confère notamment à ces personnes la qualité d organe au même niveau que le conseil d administration.

52 Chapitre 2 La responsabilité des dirigeants d ASBL De plus, l ASBL a désormais également la possibilité de prévoir dans ses statuts l institution d un organe de représentation, composé d une ou plusieurs personnes, administrateurs ou non, qui disposent du pouvoir de représentation de l association. La responsabilité des personnes qui composent ces deux organes (organe de gestion journalière et de représentation) est similaire à celle des administrateurs : elles sont responsables des actes et des fautes commises dans l exécution de leur mandat sans toutefois engager la responsabilité des administrateurs qui les ont nommées. Les tiers pourront donc agir à la fois contre l ASBL et contre ces personnes sur base de l article 1382 du Code civil.

53 Chapitre 2 La responsabilité des dirigeants d ASBL 4. La responsabilité pénale Les administrateurs peuvent engager leur responsabilité pénale sur base du droit commun. La responsabilité pénale de la personne morale peut être cumulée avec la responsabilité de la personne physique lorsque la faute commise par cette dernière l a été de façon volontaire et sciemment. La personne morale peut être condamnée à des peines d amendes, de confiscations spéciales, à la dissolution, à la fermeture d un ou plusieurs établissements,

54 Chapitre 2 La responsabilité des dirigeants d ASBL 5. Responsabilité liée au paiement du précompte professionnel ( loi-programme du 20 juillet 2006) Concrètement, cela signifie que tout dirigeant d une grande ASBL qui présente de trois à six mois de retard vis-à-vis de l administration du précompte professionnel pourra, même si celle-ci n est pas déclarée en faillite, voir sa responsabilité personnelle et solidaire engagée envers ces administrations à concurrence des dettes impayées en principal et intérêts.

55 Chapitre 2 La responsabilité des dirigeants d ASBL CONCLUSION C'est sans doute un lieu commun de le rappeler, mais, en cette matière comme en d'autres, mieux vaut prévenir que guérir. Or, la matière de la responsabilité des dirigeants de sociétés est plus souvent examinée sous l'angle des menaces qu'elle entraîne que sous celui des opportunités que représente pour l'entreprise et ses dirigeants le bon usage que l'on peut en faire. Il serait simpliste de rappeler aux dirigeants que le meilleur moyen de n'avoir pas à encourir les conséquences de la mise en cause de leur responsabilité est de ne pas commettre ou de ne pas laisser commettre les fautes qu'elle sanctionne.

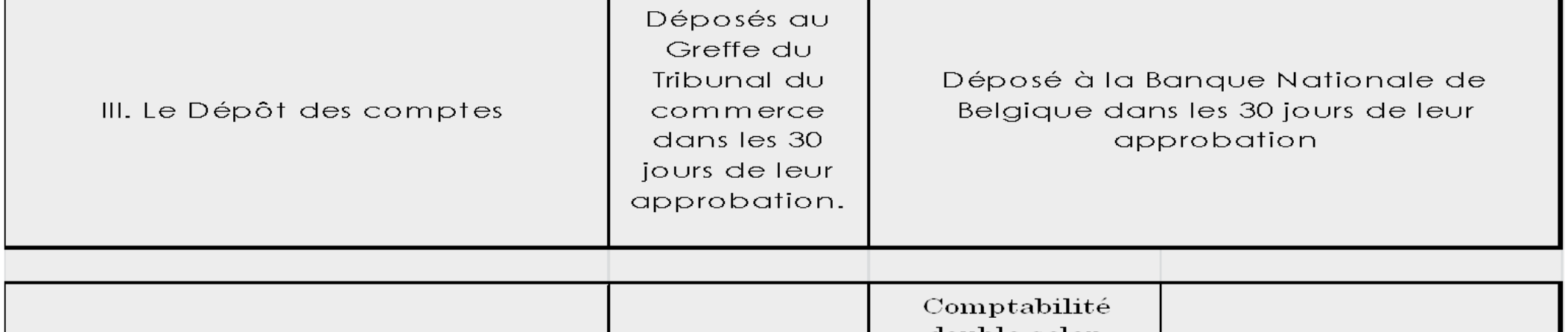

56 Chapitre 2 La responsabilité des dirigeants d ASBL Toutefois, ce qui est le plus souvent décrit comme un renforcement de la rigueur en cette matière apparaît tout autant comme une invitation à plus de lucidité, de transparence et de professionnalisme. Il est donc possible de faire une lecture "positive«des obligations nouvelles ou traditionnelles qui pèsent sur les dirigeants des ASBL et d'y voir autant un moyen de prévention qu'un alourdissement de leur charge. En d autres mots, il est possible de rechercher dans les obligations qui pèsent sur le dirigeant la base d un code de bonne conduite, plutôt qu une incitation à les contourner pour en éviter la mise en oeuvre. Professionnalisme, transparence, objectivité, équilibre et indépendance sont la garantie d une gestion sereine de l ASBL.

57 Responsabilité des membres Responsabilité des administrateurs Responsabilité des personnes chargées de la gestion journalière, de la gestion et représentation de l ASBL Principes Articles 2 bis de la loi du 27 juin 1921: non responsabilité ( contractuelle des membres) Articles 14 bis de la loi du 27 juin: non responsabilité personnelle ( contractuelle) des administrateurs Idem que les administrateur s il s agit de son mandat exception Responsabilité contractuelle: -art3 2:engagement pour ASBL en formation et non repris par l association ultérieurement. -art 11: omission de mentionner que l engagement est pris au nom de l association Responsabilité extracontractuelle: Responsabilité des membres fondateurs sur base de 1382 c.civ ou pour actes fautifs commis avant acquisition de la personnalité juridique ( Art 3 1) ou encore en cas de dommage causé par une irrégularité entraînant la nullité de l association Article 1382 code civil Responsabilité pénale Responsabilité contractuelle: actio mandati. Si faute de gestion, non respect des statuts, de la loi du 27juin 1921 la Responsabilité de l administrateur exerçant à titre gratuit est appréciée moins sévèrement Responsabilité extracontractuelle ( aquilienne): Conduite différente de celle d un bon père de famille. La responsabilité du volontaire sera-telle atténuée de ce fait? Controverse mais les circonstances du manque de compétence, de temps ne seront pas retenues comme atténuantes Responsabilité pénale

58 Responsabilité des membres Responsabilité des administrateurs Responsabilité des personnes chargées de la gestion journalière, de la gestion et représentation de l ASBL conseils Constitution en bon père de famille, pas de mandat de complaisance et toujours mentionner que l on intervient au nom de l ASBL Apprécier la qualité et la compétence des administrateurs, comportement du bon père de famille, participation active, délégations de pouvoirs claires et précises, droit de marquer son désaccord et le faire acter, ne pas négliger la nécessité d un conseil juridique Mandat claire et précis à distinguer de la lettre de mission si délégation journalière accordée à la direction de l établissement

59 ASBL Obligations comptables et Responsabilités légales des gestionnaires Présentation du 5 novembre 2013 destinée aux clubs de football ayant le statut d ASBL Grégory Van Michel Expert-comptable et Conseil fiscal

60 Préambule Il appartient au conseil d administration de déterminer à quelle catégorie d ASBL se rattache l institution qu il gère. Il est vivement conseillé de faire acter dans un procès verbal du conseil d administration la décision de l organe de gestion relative à la catégorie comptable de l association.

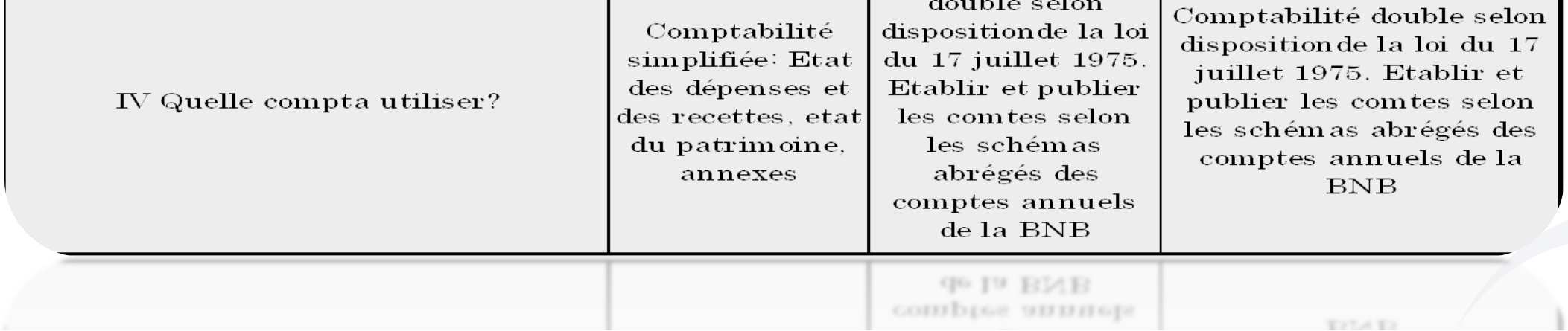

61 Choix de la catégorie d ASBL On distinguera d emblée les deux catégories d ASBL actives : - les ASBL soumises à un régime comptable particulier basé sur un décret, - les autres ASBL soumises au régime comptable du droit commun basé sur les arrêtés royaux d exécution de la nouvelle loi de

62 Toute ASBL quelconque ne relevant pas d une législation particulière ASBL de droit commun Ne dépassant pas plus d un des trois critère: 5ETP en moyenne de recette au bilan Atteignant2 des 3 critères: 5 ETP en moyenne de recette au bilan Plus de 100 ETP en moyenne OU dépassant 2 des 3 critères 50 ETP en moyenne de recette au bilan Comptabilité RECETTES - DEPENSES une fois par an : Un état des recettes et dépenses Un état du patrimoine À déposer au tribunal de commerce Petite ASBL A.R du 26/06/2003 Comptabilité en Partie DOUBLE Une fois par an: Comptes annuels Annexes ( schéma abrégé) À déposer à la Banque Nationale Grande ASBL A.R. du 19/12/2003 Comptabilité en partie double Une fois par an: Comptes annuels Annexes ( schéma complet) Rapport du commissaire A déposer à la Banque Nationale Très grande ASBL A.R du 19/12/2003

63 Choix de la catégorie d ASBL Petite ASBL: Tant qu elle ne dépasse pas, à la clôture de l exercice social, plus d un des trois critères suivant ( art. de loi du 27/06/1921) - 5 travailleurs, en moyenne annuelle, exprimés en équivalents temps plein; EUR de recettes totales annuelles autres qu exceptionnelles; EUR de total actif ou passif du bilan Soumise aux obligations comptables suivantes: - Tenir une comptabilité simplifié portant au minimum sur les mouvements de disponibilités en espèces et comptes, selon le modèle contenu dans l AR du 26/06/ Publier annuellement les comptes annuels: - l état des recettes et dépenses; - l état du patrimoine - l annexe.

64 Choix de la catégorie d ASBL Grande ASBL: dès qu elle atteint, à la clôture de l exercice social, deux des trois critères suivants (art.17 3 de la loi du 27/06/1921) : - 5 travailleurs, en moyenne annuelle, exprimés en équivalents temps plein ; EUR de recettes totales annuelles autres qu exceptionnelles ; EUR de total actif ou passif du bilan Soumise aux obligations comptables suivantes : - tenir une comptabilité complète en partie double conformément à la loi comptable du 17/7/1975 telle qu adaptée à la nature particulière des ASBL par l A.R. du 19/12/2003; - publier annuellement les comptes annuels - le schéma abrégé des comptes annuels ; - l annexe ; - le bilan social pour le personnel rémunéré sur les fonds propres de l association (les secrétariats sociaux sont en mesure de compléter le document).

65 Choix de la catégorie d ASBL Très grandes ASBL: - si elle occupe plus de 100 travailleurs, en moyenne, exprimés en équivalent temps pleins ( ETP); - Ou si elle dépasse, à la clôture de l exercice social, au moins deux des trois critères suivants ( art de la loi du 27/06/1921) - 50 travailleurs, en moyenne annuelle, exprimés en ETP; EUR de recettes totales autres qu exceptionnelles; de total actif ou passif du bilan Soumise aux même obligations comptables que les grandes ASBL avec: - Obligation automatique de soumettre à l approbation d un réviseur sa situation financière et ses comptes annuels

66 Choix de la catégorie d ASBL Dépôt des Comptes: En regard des critères de la loi de 1921, les ASBL qui atteignent à la date de clôture de l exercice social, les chiffres fixés ci-dessous pour au moins deux des trois critères suivants, déposent les comptes à la BNB selon la forme du schéma abrégé: - 5 travailleurs*, en moyenne annuelle, exprimés en équivalents tempspleins; EUR pour le total des recettes, autres qu exceptionnelles; EUR pour le total du bilan

67 Choix de la catégorie d ASBL Les ASBL qui occupent au moins 100 travailleurs ( en moyenne annuelle, exprimés en équivalents temps pleins) ou qui dépassent à la clôture de l exercice social au moins deux des trois critères suivants, déposent les comptes à la BNB selon la forme du schéma complet : - 50 travailleurs*, en moyenne annuelle, exprimés en équivalents temps-plein; EUR pour un total des recettes, autres qu exceptionnelles; EUR pour le total du bilan * Inscrits au registre du personnel

68 Choix de la catégorie d ASBL Les ASBL qui ne répondent à aucune des obligations susmentionnées déposent leurs comptes au greffe du tribunal de commerce selon le modèle recettes/dépenses prévu par l A.R. du 26/06/2003. Rappelons que le dépôt des comptes annuels doit avoir lieu dans le mois qui suit leur approbation par l assemblée générale qui intervient au plus tard le 30 juin. Les documents sont ainsi déposés au plus tard le 31 juillet. Remarque: Dans le cas du dépôt des comptes à la BNB dans un format XBRL ( à partir de SOFISTA), selon le schéma complet ou abrégé, les montant pourront être exprimés en milliers d euro ou en unités d euro. Vous aurez également le choix entre une version avec ou sans décimales

69 Modèle de procès-verbal de la réunion du conseil d administration portant sur le projet de comptabilité entrant en application dès Une fois que le conseil d administration de l ASBL a déterminé à quelle catégorie appartient l institution qu il gère, il actera ce choix dans un procèsverbal dont le contenu pourrait se présenter comme suit (choisir les adéquats):

70 Modèle de procès-verbal de la réunion du conseil d administration portant sur le projet de comptabilité entrant en application dès 2005 Procès-verbal En sa séance du / /20 ; le conseil d administration a statué que 1) l association appartient à la catégorie des ( petites/ grandes/ très grandes) ASBL Compte tenu de l art.17 3 de la loi du 27/06/1921 ( petites ou grandes ASBL suivant les critères) Compte tenu de l art.17 5 de la loi du 27/06/1921 ( très grandes ASBL) Compte tenu de la nature des activités développées à titre principal et des règles particulières qui résignent sa comptabilité et ses comptes annuels et comptes annuels et compte tenu des critères déterminés à l article 37 bis de la loi du 29 mai 1959, dite loi du pacte, introduit par le décret. 2) La comptabilité de l association sera tenue Conformément à l A.R. du 26/06/2003 relatif à la comptabilité simplifiée des petites ASBL Conformément au plan comptable minimum normalisé visé à l article 4, alinéa 6 de la loi du 17/07/1975 sur la comptabilité des entreprises et qu elle s inspire des règles prévues dans l A.R. du 19/12/2003 relatif à la comptabilité et aux comptes annuels des ( grandes/très grandes) ASBL, 3) La nomination du réviseur ( NOM / SOC) à la fonction de commissaire sera proposée à l assemblée générale de l association, qui fixera aussi le montant de ses honoraire Compte tenu que le montant annuel des subventions obtenues de la Fédération Wallonie Bruxelles dépasse le seuil légal de ,29 EUR Compte tenu des critères de l article 17 5 de la loi du 27/06/1921 ( critères des très grande ASBL)

71 Obligations légales communes aux petites ASBL La loi du 27 juin 1921 ( telle que modifiée par les lois des 2 mai 2002, 16 janvier 2003 et 22 décembres 2003) énonce, pour les petites asbl, un principe fort général : «la tenue d une comptabilité simplifiée portant au minimum sur les mouvements de disponibilités en espèces et en comptes, selon un modèle établi par le Roi». L arrêté royal du 26 juin 2003, publié au Moniteur belge du 11 juillet 2003, précise les obligations comptables des petites asbl ainsi que le modèle de comptabilité simplifiée. Il prescrit : - que la comptabilité doit être appropriée à la nature et à l étendue des activités de l association, - qu il doit être tenu un état des recettes et dépenses complété par un état du patrimoine établi annuellement au départ d un inventaire complet des avoirs, droits, dettes et engagements de toute nature, - que les opérations seront enregistrées sans retard à partir du paiement reçu ou opéré, de manière fidèle et complète, par ordre de date, dans un livre comptable unique établi selon le modèle minimum exigé.

72 Obligations légales communes aux petites ASBL L annexe A de l arrêté précise le contenu du modèle minimum normalisé du livre comptable. Le livre devra être coté et identifié par la dénomination et ensuite, chaque année, par les personnes habilitées à représenter l association à l égard des tiers.

73 Obligations légales communes aux petites ASBL 1. Le livre comptable Le livre sera tenu par ordre de dates, sans blanc ni lacunes, de manière à garantir sa continuité matérielle ainsi que la régularité et l irréversibilité des écritures. En cas de rectification, l écriture primitive doit rester visible. Rien ne s oppose à ce que la comptabilité soit tenue à l aide d un tableur ou d un logiciel. Il est admis que les listes éditées soient collées dans le livre comptable pour autant que le caractère inaltérable des données enregistrées soit préservé. Il se présente en deux tableaux, l un pour les recettes et l autre pour les dépenses, qui sont scindés comme suit :

74 Obligations légales communes aux petites ASBL Recette N Date Libellé Caisse Banque Cotisations Dons & legs 1 09/01/20 Sub , , /01/20 10,00 10,00 Subsides Autres rec nature 3 12/01/20 Intérêt 12,50 12,50 Int cpt vue Dépenses N Date Libellé Caisse Banque Cotisations Dons & legs 1 01/01/20 Timbre 4,90 4,90 Subsides Autres rec nature 2 12/01/20 Achat pc 1.000, ,00 Pc dell 3 15/01/20 Photocopie 5,05 5,05

75 Obligations légales communes aux petites ASBL Chaque ligne correspond à une opération, à un mouvement financier. A la dernière ligne de la page, on indique les sous totaux de la page et, à la première ligne de la page suivante, on indique les reports de la page précédente. A la dernière ligne de la période, on mentionne les totaux de la période dans chaque colonne.

76 Obligations légales communes aux petites ASBL 2. Les pièces justificatives L arrêté royal exige que toute écriture s appuie sur une pièce justificative (reçue ou créée) datée et portant un indice de référence à celle-ci. Leur enregistrement s effectuera sans retard, de manière fidèle et complète (pas de regroupement de documents ni de compensation d écritures) par ordre de date. Sur le plan pratique, chaque pièce sera numérotée en suite continue avec un numéro d identification qui sera mentionné en regard de l écriture correspondante dans le livre comptable. Les pièces justificatives doivent être conservées durant sept ans, en original ou copie, et être classées méthodiquement. Ce délai est ramené à trois ans pour les pièces qui ne sont pas appelées à faire preuve à l égard de tiers.

77 Obligations légales communes aux petites ASBL 3. L inventaire et les règles d évaluation L arrêté royal impose, une fois l an au moins, à la date de clôture de l exercice, un inventaire complet des avoirs, droits, dettes et engagements de toute nature de l association. C est le conseil d administration qui détermine les règles d évaluation. Elles répondront aux critères de prudence, de sincérité et de bonne foi. Elles seront résumées dans l annexe des comptes annuels de manière suffisamment précise pour permettre d apprécier les méthodes d évaluation adoptées. Ces règles seront identiques d un exercice à l autre.

78 Obligations légales communes aux petites ASBL Si elles devaient être adaptées pour respecter les principes de prudence, sincérité et bonne foi, il y a lieu d en faire mention et justification dans l annexe. L inventaire consistera en un relevé quantitatif valorisé de tous les avoirs et dettes de l association ainsi que l ensemble de ses droits et engagements. Pour les terrains, immeubles, machines et matériel roulant On distinguera : ceux qui sont «détenus en pleine propriété» par l association, c est-à-dire, les biens durables pour lesquels l association a tous les droits d un propriétaire (en clair, ce qui lui appartient en propre), - des «autres», c est-à-dire, ceux dont on a la jouissance avec des droits de propriétaire mais pas tous les droits d un propriétaire (qui, lui, peut céder, vendre, détruire,... ce qui lui appartient en pleine propriété). Règle d évaluation: ces biens sont repris à leur «juste valeur» ( valeur du marché ou valeur d usage). On comprendra aisément que cette valeur est différente suivant que le bien est possédé en «pleine propriété» ou non.

79 Obligations légales communes aux petites ASBL Pour les terrains et bâtiments, on n hésitera pas à recourir à divers avis de gens de métier (entrepreneur, notaire, expert immobilier,...) pour leur donner une valeur moyenne. Les biens dont la valeur estimée est dérisoire pourront simplement être repris «pour mémoire» (présents dans le patrimoine, mais pas de valeur significative). Si les biens sont détenus en emphytéose, l emphytéote a un droit réel sur le bien mais n en a pas la pleine propriété. Règle d évaluation: ces biens sont repris à la valeur correspondant au canon fixé dans le bail emphytéotique multiplié par le nombre d années restantes du bail. Si le canon est symbolique, on est dans le cas des biens dont la valeur est estimée dérisoire et on se contentera de le mentionner «pour mémoire».

80 Obligations légales communes aux petites ASBL Remarque : Les bâtiments qui sont mis à disposition sur base d un bail locatif ou d un commodat sont repris dans le patrimoine du propriétaire mais ne figurent pas dans celui qui en a la jouissance. Du côté du propriétaire qui cède son bien par bail emphytéotique, il transfèrera la valeur des immeubles possédés en pleine propriété : - dans le poste «Créances» pour la valeur du canon multipliée par le nombre d années restantes du bail ; - dans «Immeubles Autres» pour le solde.

81 Obligations légales communes aux petites ASBL Si les biens sont détenus en location-financement (leasing), le contrat de location-financement portant sur une durée déterminée (le plus souvent trois ans), le bénéficiaire n a pas la pleine propriété du bien pendant la durée du contrat. Règle d évaluation : ces biens sont repris à la valeur correspondant au solde restant à rembourser au moment où on dresse l état du patrimoine. Si les biens acquis font l objet d un financement Règle d évaluation : ces biens sont repris à la valeur correspondant aux sommes déjà versées au moment où on dresse l état du patrimoine. Pour les stocks :On les inventoriera au moins une fois l an (généralement à la clôture de l exercice) et on les évaluera pour les répertorier dans l état de patrimoine. Règle d évaluation : ces biens sont repris à leur valeur moyenne ou au dernier prix d achat.

82 Obligations légales communes aux petites ASBL Pour les créances, On détaillera en fin d exercice les créances à recevoir qui sont certaines (subsides à recevoir, créances pour prestations diverses). Règle d évaluation : ces créances sont reprises à leur valeur comptable. Pour les placements de trésorerie et liquidités, On détaillera en fin d exercice tous les placements ainsi que tous les avoirs disponibles appartenant à l association (fonds de placement, bons de caisse, comptes à terme et à vue dans des institutions financières ainsi que les avoirs dans toutes les caisses existantes).

83 Obligations légales communes aux petites ASBL Règle d évaluation : s il s agit de titres en portefeuille, on reprendra la valeur du portefeuille telle que communiquée en fin d exercice par l institution financière et pour les autres avoirs financiers, on reprendra leur solde fin d exercice. Pour les autres avoirs, On reprendra les avoirs de l association ne figurant pas dans une des rubriques précédentes (brevets, licence pour logiciels divers,...). Règle d évaluation : ces avoirs sont repris à leur valeur comptable.

84 Obligations légales communes aux petites ASBL Pour les dettes financières, On reprendra les montants des diverses dettes de l association envers les institutions financières. Règle d évaluation : ce sont les soldes restant dus en fin d exercice qui seront mentionnés. Pour les dettes envers les fournisseurs, On reprendra les montants restant dus sur les achats de l association envers les différents fournisseurs. Règle d évaluation : ces dettes sont reprises à leur valeur comptable

85 Obligations légales communes aux petites ASBL Pour les dettes envers les membres, On reprendra les dettes de l association envers ses membres qui lui auraient fait des avances devant encore être remboursées à la fin de l exercice. Règle d évaluation : ces dettes sont reprises à leur valeur comptable. Pour les dettes fiscales, salariales et sociales, On reprendra les détails des dettes de l association restant à payer en matière salariale à la fin de l exercice. Règle d évaluation : ces dettes sont reprises à leur valeur comptable

86 Obligations légales communes aux petites ASBL Pour les autres dettes: On reprendra toutes les dettes de l association ne figurant pas dans une des rubriques précédentes (le risque réel de devoir payer une indemnité de licenciement à un membre du personnel licencié qui a intenté un procès,...). Règle d évaluation : ces dettes feront l objet d une estimation la plus vraisemblable

87 Obligations légales communes aux petites ASBL Pour les autres droits et engagements, L état du patrimoine doit en outre mentionner les droits et engagements qui sont susceptibles d avoir une incidence significative sur la situation financière de l association (utilisation gratuite d une installation mise à disposition de l association, promesse de subventions pour lesquelles il subsiste des conditions à remplir, hypothèques ou promesses d hypothèque, engagement envers une association-soeur de se porter garant de dettes que celle-ci a contractées). Règle d évaluation : les montants sont repris dans ces rubriques seront estimés à leur valeur réelle ou à leur valeur d usage.

88 Obligations légales communes aux petites ASBL 4. Les comptes annuels Les comptes annuels des petites ASBL comprendront d une part, l état des recettes et dépenses de la période et d autre part, dans une annexe, l état du patrimoine. Ils doivent être libellés en euros, sans décimales. 1) L état des recettes et dépenses doit résulter directement du livre comptable. Toute compensation entre des recettes et des dépenses est interdite. Le schéma minimum normalisé de l état des recettes et dépenses figure dans l annexe B de l arrêté royal et se présente comme suit :

89 Obligations légales communes aux petites ASBL Dépenses Marchandise et service rémunérations Services et biens divers Autres dépenses Cotisations Dons et legs Subsides Autres recettes Recettes

90 Obligations légales communes aux petites ASBL 2) L état du patrimoine résulte directement de l inventaire décrit ci-dessus. Il doit indiquer systématiquement, à la date de clôture de l exercice, la nature et le montant de l ensemble des avoirs et dettes de l association. Lorsque le conseil d administration estime que certains de ces avoirs ne revêtent pas un caractère significatif, il s en justifie dans l annexe. Les avoirs difficilement évaluables (en cas de dons en nature, par exemple) sont indiqués pour mémoire dans l état du patrimoine et font l objet de mentions appropriées dans l annexe.

91 Obligations légales communes aux petites ASBL Le schéma de l annexe figure à l annexe C de l arrêté royal et comprend les éléments suivants : a) un résumé des règles d évaluation adoptées (art. 6) ; b) l adaptation des règles d évaluation si elles viennent à être modifiées (art. 7) ; c) des informations complémentaires (art. 8) ; d) le schéma minimum normalisé de l état du patrimoine (art. 14) qui se présente comme suit

92 Obligations légales communes aux petites ASBL Avoirs Terrains, immeubles détenus en pleine propriété Autres Machines détenues en pleine propriété Autres Mobilier et matériel roulant détenus en pleine propriété Autres Stocks Créances Dettes Dettes financières Dettes envers les fournisseurs Dettes envers les membres Dettes fiscales, salariales et sociales Autres dettes Placements de trésorerie Liquidités Autres avoir

93 Obligations légales communes aux petites ASBL e) Les droits et engagements importants d après le schéma suivant ( art.14) Droits Subsides promis Dons promis Autres droits Engagements Hypothèques et promesses d hypothèque Garanties données Autres engagements

94 Obligations légales communes aux petites ASBL 5. La publication des comptes annuels Les comptes annuels devront être déposés dans le dossier tenu au greffe du tribunal de commerce de l arrondissement dont l institution relève, même pour les petites asbl qui opteraient pour le régime de la comptabilité complète pour la tenue de leurs comptes

95 Obligations légales communes aux petites ASBL Ce dépôt doit s effectuer dans le mois qui suit l approbation des comptes annuels par l assemblée générale, qui a lieu à la date prévue par les statuts et, au plus tard, dans les six mois après la date de clôture de l exercice social.

96 Obligations légales communes aux petites ASBL 6. Le budget Bien qu on ne trouve nulle trace des modalités de forme et de contenu du budget ni dans la loi du 2 mai 2002 ni dans l arrêté royal du 26 juin 2003, on notera que le rapport au Roi qui précède l arrêté royal recommande que le budget s articule de la même manière que les états comptables composant les comptes annuels et ce, dans un souci de pertinence, de clarté et de comparabilité de l information. Le budget doit être approuvé par l assemblée générale. 7. Le contrôle des documents comptables Tout membre de l association dispose d un droit de consultation de tous les documents comptables de l asbl. Ce droit doit s exercer au siège de l association et nécessite une demande écrite préalable au conseil d administration pour convenir d une date et heure de consultation en précisant les documents que le membre désire consulter. Ceux-ci ne pourront être déplacés.

97 Obligations légales des grandes et très grandes ASBL Les dispositions de la loi du 17 juillet 1975 relatives à la tenue de la comptabilité des entreprises sont d application pour les grandes et très grandes ASBL. Chaque association tient une comptabilité adaptée à la nature et à l étendue de ses activités en veillant à respecter les dispositions légales particulières qui la concernent. Les livres comptables seront tenus par ordre de dates, sans blanc ni lacunes, de manière à garantir sa continuité matérielle ainsi que la régularité et l irréversibilité des écritures. En cas de rectification, l écriture primitive doit rester visible. Rien ne s oppose à ce que la comptabilité soit tenue à l aide d un logiciel. Il est admis que les listes soient éditées sur feuilles pour autant que le caractère inaltérable des données enregistrées soit préservé.

98 Obligations légales des grandes et très grandes ASBL 2. Les pièces justificatives Toute écriture doit s appuyer sur une pièce justificative (reçue ou créée) datée et portant un indice de référence à celle-ci. Leur enregistrement s effectuera sans retard, de manière fidèle et complète (pas de regroupement de documents ni de compensation d écritures) par ordre de date. Sur le plan pratique, chaque pièce sera numérotée en suite continue avec un numéro d identification qui sera mentionné en regard de l écriture correspondante dans le livre comptable. Les pièces justificatives doivent être conservées durant dix ans, en original ou copie, et être classées méthodiquement.

99 Obligations légales des grandes et très grandes ASBL 3. L inventaire et les règles d évaluation Toutes les grandes ASBL sont tenues de dresser, au moins une fois par an, et pour la première fois en ouverture 2005 pour celles qui n en ont jamais établi, un inventaire de leurs avoirs, créances, dettes, droits et obligations de toute nature. Marche à suivre : Tout d abord, l association dressera une liste complète de tous les avoirs tels que terrains, bâtiments, installations, machines, matériel, mobilier, stocks, créances, liquidités ainsi que l inventaire des dettes, droits et engagements Une fois cette liste établie, il conviendra d évaluer chaque élément, ce qui suppose que l on doive disposer de règles d évaluation

100 Obligations légales des grandes et très grandes ASBL C est l organe de gestion de l association qui détermine les critères qui président aux évaluations dans l inventaire en tenant compte des principes de prudence, de sincérité et de bonne foi de manière à ce que ces règles aboutissent à un compte-rendu fidèle de la situation. Elles seront résumées dans l annexe des comptes annuels de manière suffisamment précise pour permettre d apprécier les méthodes d évaluation adoptées. Ces règles seront identiques d un exercice à l autre. Si elles devaient être adaptées pour respecter les principes de prudence, sincérité et bonne foi, il y a lieu d en faire mention et justification dans l annexe.

101 Obligations légales des grandes et très grandes ASBL a) A propos des règles d évaluation Règle d évaluation de base : la valeur d acquisition La valeur d acquisition est le prix d achat sur le marché augmenté des frais accessoires liés à l achat pour rendre le bien fonctionnel. En cas de production propre, c est le coût de revient qui est la valeur retenue. Lorsque la valeur d acquisition ou le coût de revient n est pas connu, les éléments sont repris à leur valeur d usage ou valeur de marché. On comprendra aisément que cette valeur est différente suivant que le bien est possédé en «pleine propriété» ou non. Réévaluation de la valeur comptabilisée La réévaluation de la valeur comptabilisée est autorisée si elle concourt à donner une image plus fidèle, sans qu elle ne soit obligatoire. Cette réévaluation donne naissance, dans la comptabilité, à des fonds propres repris dans la rubrique 12 du plan comptable «Plus-values de réévaluation».

102 Obligations légales des grandes et très grandes ASBL Réductions de valeur des actifs Deux concepts importants sont à prendre en considération :

103 Obligations légales des grandes et très grandes ASBL Provisions pour risques et charges Les provisions pour risques et charges visent à prendre en considération au niveau du compte de résultats des pertes et charges clairement identifiées quant à leur nature et qui, à la date de clôture de l exercice sont probables ou certaines, mais dont le montant n est pas encore certain (engagements en matière de pensions ou prépensions, litiges en cours relatifs à des indemnités de licenciement, remplacement à prévoir d une toiture, d une installation).

104 Obligations légales des grandes et très grandes ASBL b. A propos l inventaire Pour les frais d établissement [rubrique 20] Qui comprennent les frais de constitution, d émission d emprunts, de restructuration,... représentant une modification substantielle de la structure de l association ou appelés à avoir un impact durable sur son activité, on veillera à les justifier dans l annexe. Règle d évaluation : ces frais sont repris à leur valeur réelle et feront l objet d amortissements relativement rapides (en général, de 3 à 5 ans).

105 Obligations légales des grandes et très grandes ASBL Pour les immobilisations incorporelles ( rubrique 21) Constituées d immobilisations représentant un droit qui n est pas de nature matérielle, comme des frais de recherche et développement, l acquisition de concessions, brevets, licences (relatives à un logiciel par exemple), on les valorisera s ils sont acquis à titre onéreux. Règle d évaluation : ces actifs incorporels sont repris à leur valeur d acquisition et font l objet d amortissements proportionnels à la durée de validité du droit.

106 Obligations légales des grandes et très grandes ASBL Pour les terrains et bâtiments [rubrique 22], on n hésitera pas à recourir à divers avis de gens de métier (entrepreneur, notaire, expert immobilier,...) pour leur donner une valeur moyenne. Les terrains ne sont pas amortis mais peuvent faire l objet d une plus-value ou d une réduction de valeur par rapport à la valeur comptable actée. Les bâtiments sont amortis à un taux variant de 2% à 4 % suivant leur spécificité. Une règle d évaluation particulière permet à une association de ne pas amortir des bâtiments lorsque ceux-ci, souvent déjà fort âgés, conservent leur fonctionnalité et donc une certaine valeur de façon permanente, MAIS on prendra à charge du compte de résultats des provisions pour gros entretien et réparation afin de maintenir en état le bien en question

107 Obligations légales des grandes et très grandes ASBL Les installations, machines, outillage [rubrique 23] sont évalués à leur valeur d acquisition avec déduction annuelle d amortissements en fonction de leur durée de vie estimée ( en général de 10 % à 33,3 % selon les cas) Le mobilier et le matériel roulant [rubrique 24] sont évalués à leur valeur d acquisition avec déduction annuelle d amortissements en fonction de leur durée de vie estimée. Le mobilier sera amorti de 6% à 20% selon sa qualité et sa résistance, le matériel roulant ayant en principe une durée de vie plus limitée s amortira en général entre 12,5% et 25%.

108 Obligations légales des grandes et très grandes ASBL Pour les biens en location-financement et droits similaires [rubrique 25], le contrat de location-financement porte sur une durée déterminée (le plus souvent trois ans) et pendant la durée du contrat, le bénéficiaire n a pas la pleine propriété du bien. Ces biens sont repris à leur valeur d acquisition (valeur initiale du contrat) et amortis au même rythme que la durée du contrat. Pour les biens détenus en emphytéose, l emphytéote a un droit réel sur le bien mais n en a pas la pleine propriété. Ces biens sont repris à la valeur correspondant au canon fixé dans le bail emphytéotique multiplié par le nombre d années restantes du bail. Si le canon est symbolique, on est dans le cas des biens dont la valeur est estimée dérisoire et on se contentera de le mentionner «pour mémoire».

109 Obligations légales des grandes et très grandes ASBL Remarque : les bâtiments qui sont mis à disposition sur base d un bail locatif ou d un commodat sont repris dans le patrimoine du propriétaire mais ne figurent pas dans celui de qui en a la jouissance. Du côté du propriétaire qui cède son bien par bail emphytéotique, il convient de transférer la valeur des immeubles possédés en pleine propriété : - dans le poste «Créances» pour la valeur du canon multipliée par le nombre d année s restantes du bail ; - dans «Immeubles Autres» pour le solde. - Les autres immobilisations corporelles [rubrique 26] sont évaluées à leur valeur d acquisition avec déduction annuelle d amortissements en fonction de leur durée de vie estimée (en général de 10% à 33.3% selon les cas).

110 Obligations légales des grandes et très grandes ASBL Pour les immobilisations financières [rubrique 28] On y trouvera la valeur des parts détenues par des associations : - dans des entreprises en vue d y exercer une influence décisive «Participations dans des sociétés liées» [280] - dans des entreprises en vue d y exercer une influence (10% ou plus) «Participations dans des sociétés avec lien de participation» [282] - dans des entreprises en vue de les détenir durablement (même moins de 10%) «Autres actions et parts» [284]

111 Obligations légales des grandes et très grandes ASBL Règle d évaluation : ces immobilisations financières sont reprises à leur valeur d acquisition dans les comptes et peuvent faire l objet de plus-values ou réductions de valeur pour autant que cette correction ait un caractère permanent. Pour les créances à plus d un an [rubrique 29] On y trouvera les avances et prêts accordés pour une durée supérieures à un an mais dont le remboursement est prévu. Règle d évaluation : ces créances sont à l origine comptabilisées à leur valeur nominale mais, au moins une fois l an (généralement à la clôture de l exercice), on s assurera que le montant de créances enregistré est toujours réaliste, sinon, il conviendra d enregistrer une réduction de valeur.

112 Obligations légales des grandes et très grandes ASBL Pour les stocks et commandes en cours [rubriques 30 à 37] On les inventoriera au moins une fois l an (généralement à la clôture de l exercice) et on les évaluera pour les répertorier dans l état de patrimoine. Règle d évaluation : ces biens sont repris à leur valeur moyenne ou au dernier prix d achat. Si pour l une ou l autre raison, cette valeur ne correspondait pas à la réalité, il y aurait lieu d enregistrer une réduction de valeur. Pour les créances à un an au plus [rubriques 40et 41] On détaillera en fin d exercice les créances à recevoir qui sont certaines (subsides à recevoir, créances pour prestations diverses.

113 Obligations légales des grandes et très grandes ASBL Règle d évaluation : ces créances sont reprises à leur valeur nominale et chaque année, à la clôture de l exercice, on prendra en charge des réductions de valeur pour les créances estimées perdues. Pour les placements de trésorerie et valeurs disponibles [rubriques 51 à 58] On détaillera en fin d exercice tous les placements ainsi que tous les avoirs disponibles appartenant à l association (fonds de placement, bons de caisse, comptes à terme et à vue dans des institutions financières ainsi que les avoirs dans toutes les caisses existantes). Règle d évaluation: s il s agit de titres en portefeuille, on reprendra la valeur du portefeuille telle que communiquée en fin d exercice par l institution financière et pour les autres avoirs financiers, on reprendra leur solde fin d exercice.

114 Obligations légales des grandes et très grandes ASBL Pour les fonds associatifs [rubrique 10] On reprendra dans : «Patrimoine de départ» [100], la valeur du patrimoine de départ tel qu il existe au premier jour du premier exercice. «Moyens permanents» [101], la valeur des dons, legs, subsides, tant en espèces qu en nature, mis à disposition de l association pour soutenir durablement son activité. Règle d évaluation : la valeur du patrimoine de départ est obtenue en soustrayant du total de l actif la somme de tous les éléments figurant au passif. Les dons et legs en nature ayant pour objectif la constitution ou l extension durable des activités de l association sont enregistrés à leur valeur de marché ou valeur d usage.

115 Obligations légales des grandes et très grandes ASBL Pour les plus-values de réévaluation [rubrique 12] On reprendra la contrepartie des plus-values enregistrées dans des éléments de l actif mais non réalisées. Pour les fonds affectés [rubrique 13] Il s agit de réserves représentant des résultats réalisés et auquel l assemblée générale décide de donner une affectation spécifique.

116 Obligations légales des grandes et très grandes ASBL On reprend le résultat (bénéfice ou perte) de l exercice et les résultats des exercices antérieurs que l assemblée générale n a pas affectés de manière spécifique. Pour les subsides en capital [rubrique 15] On reprendra les montants des subsides en capital alloués en vue de financer des immobilisations. Règle d évaluation : ce poste enregistrera le subside reçu et, chaque année, il sera diminué d un taux correspondant au taux d amortissement du bien immobilisé financé. La contrepartie se retrouvera en rubrique [736] «Subsides en capital et intérêts».

117 Obligations légales des grandes et très grandes ASBL Pour les provisions [rubrique 16] On reprendra les montants des provisions constituées pour couvrir des charges bien définies dont le moment de la dépense et son importance ne sont pas connues de manière définitive. Si une association bénéficie de dons et legs prévoyant un droit de reprise si des conditions ne sont pas remplies et que l association bénéficiaire pense qu elle ne pourra pas remplir entièrement les conditions, elle doit en mesurer l impact et constituer, s il y a lieu, une provision à charge du compte de résultat.

118 Obligations légales des grandes et très grandes ASBL On reprendra les montants des diverses dettes à long terme de l association et, en fin d exercice, on veillera à procéder à leur rééchelonnement pour la partie échéant dans l année. Pour les dettes à un an au plus [rubriques 42 à 48] On reprendra les montants des diverses dettes à court terme de l association envers les divers créanciers. Règle d évaluation : ce sont les soldes restant dus en fin d exercice qui seront mentionnés.

119 Obligations légales des grandes et très grandes ASBL On reprendra les prorata des montants de charges et de produits qui échoiront au cours d un exercice ultérieur mais qui sont attachés ou à attacher à l exercice en cours. Règle d évaluation : ces prorata sont repris à leur valeur comptable. Pour les autres droits et engagements, L annexe doit en outre mentionner les droits et engagements qui sont susceptibles d avoir une incidence significative sur la situation financière de l association (utilisation gratuite d une installation mise à disposition de l association, promesse de subventions pour lesquels il subsiste des conditions à remplir, hypothèques ou promesse d hypothèque, engagement envers une association-soeur de se porter garant de dettes que celle-ci a contractées).

120 Obligations légales des grandes et très grandes ASBL Règle d évaluation : les montants sont repris dans ces rubriques seront estimés à leur valeur réelle ou à leur valeur d usage. Remarque à propos des règles d évaluation : En se référant aux règles d évaluation légales contenues dans l arrêté royal du 30/01/2001 portant exécution du Code des sociétés et dans l A.R. du 19/12/2003, l organe de gestion détermine, avec prudence et bonne foi, les règles applicables aux évaluations dans son état de patrimoine de manière à aboutir à un compte-rendu des avoirs, des dettes, des droits et engagement. Lorsque la valeur ne peut être déterminée, l inscription se fera «pour mémoire» avec une mention appropriée dans l annexe.

121 Obligations légales des grandes et très grandes ASBL 4. Les comptes annuels Les comptes annuels des grandes et très grandes ASBL sont constitués des documents suivants : le bilan ; le compte de résultats ; l annexe. Ces documents forment un tout et constituent les comptes annuels de l association. Les comptes annuels tels qu arrêtés par le conseil d administration sont soumis aux membres de l assemblée générale qui doit approuver les comptes tels qu ils doivent être déposés, selon le schéma abrégé pour les grandes ASBL et selon le schéma complet pour les très grandes ASBL.

122 Obligations légales des grandes et très grandes ASBL 5. La publication des comptes annuels Les comptes annuels devront être déposés, dans le mois qui suit l approbation des comptes annuels par l assemblée générale qui a lieu à la date prévue par les statuts et, au plus tard, dans les six mois après la date de clôture de l exercice social, dans le dossier tenu au greffe du tribunal de commerce de l arrondissement dont l institution relève, (même pour les petites asbl qui opteraient pour le régime de la comptabilité complète pour la tenue de leurs comptes) sauf si l ASBL est soumise à l art.17 3 de la loi du 27juin 1921.

123 Obligations légales des grandes et très grandes ASBL Dans ce cas, les comptes annuels sont à déposer par les administrateurs à la Centrale des bilans de la Banque nationale de Belgique, en vertu de l art.17 6 de la même loi qui mentionne : «Dans les 30 jours de leur approbation par l assemblée générale, les comptes annuels sont déposés par les administrateurs à la Banque nationale de Belgique. Sont déposés en même temps : 1) un document contenant les noms et prénoms des administrateurs et, le cas échéant des commissaires en fonction ; 2) le cas échéant, le rapport du commissaire.» L art de l A.R. du 19 décembre 2003 précise : que le bilan et le compte de résultats sont établis conformément aux schémas prévus dans le présent arrêté ;

124 Obligations légales des grandes et très grandes ASBL L art de l A.R. du 19 décembre 2003 précise : que le bilan et le compte de résultats sont établis conformément aux schémas prévus dans le présent arrêté ; schéma abrégé des comptes annuels pour les grandes ASBL3, schéma complet des comptes annuels pour les très grandes ASBL répondant aux critères repris ci-dessus et dès lors soumises à révision4, que le compte de résultats est présenté sous la forme de liste (la forme de compte a été supprimée) ; que l annexe contiendra les informations prévues par l AR du 30/01/2001 portant exécution du Code des sociétés et l AR du 19/12/2003 ainsi que des informations complémentaires relatives aux entités avec lesquelles l association détient des liens ; que l annexe contiendra également des renseignements relatifs au bilan social si l association compte au moins 20 travailleurs équivalents temps plein en moyenne annuelle.

125 Obligations légales des grandes et très grandes ASBL Remarque : Dans le cas du dépôt des comptes dans un format PDF (par internet) ou papier, dans le cas des deux types de schémas, les montants sont exprimés en unités d euro et sans décimales. Dans le cas d un dépôt des comptes à la BNB dans un format XBRL (à partir de Sofista), selon le schéma complet ou abrégé, les montants pourront être exprimés en milliers d euro ou en unités d euro. Vous aurez également le choix entre une version avec ou sans décimales.

126 Obligations légales des grandes et très grandes ASBL 6. Le budget Bien que qu on ne trouve nulle trace des modalités de forme et de contenu du budget ni dans la loi du 2 mai 2002 ni dans l arrêté royal du 19 décembre 2003, on notera que le rapport au Roi qui précède l arrêté royal recommande que le budget s articule de la même manière que les états comptables composant les comptes annuels et ce, dans un souci de pertinence, de clarté et de comparabilité de l information. C est l assemblée générale qui doit approuver le budget.

127 Obligations légales des grandes et très grandes ASBL 7. Le contrôle des documents comptables Tout membre de l association dispose d un droit de consultation de tous les documents comptables de l asbl. Ce droit doit s exercer au siège de l association et nécessite une demande écrite préalable au conseil d administration pour convenir d une date et heure de consultation en précisant les documents que le membre désire consulter. Ceux-ci ne pourront être déplacés.

128 Obligations légales des grandes et très grandes ASBL Grandes ASBL ne relevant pas d une législation particulière : suivant, d autre part, qu elles atteignent, à la date de clôture de leur exercice social, au moins deux des trois critères légaux définis à l article 17 3 de la loi du 27/6/1921 (5 travailleurs, exprimés en équivalents temps plein, en moyenne annuelle, euros de recettes annuelles autres qu exceptionnelles et euros au total bilantaire). suivant, d autre part, qu elles dépassent, à la clôture de leur exercice social : soit, au moins deux des trois critères légaux définis à l article 17 5 de la loi du 27/6/1921 (50 travailleurs, exprimés en équivalents temps plein, en moyenne annuelle, euros de recettes annuelles autres qu exceptionnelles et euros au total bilantaire) ; soit 100 travailleurs, exprimés en équivalents temps plein, en moyenne annuelle ; auxquels cas, elles sont à considérer comme très grandes ASBL.

129 Grandes ASBL de droit commun ne relevant pas d une législation particulière 1. Soit qu elles atteignent, à la date de clôture de son exercice social, au moins deux des trois critères suivants : 1) 5 travailleurs, en moyenne annuelle, exprimés en équivalents temps plein, inscrits au registre du personnel tenu en vertu de l arrêté royal n 5 du 23 octobre 1978 relatif à la tenue des documents sociaux ; [Au terme de la loi, le nombre de travailleurs à considérer pour la vérification de la moyenne se calcule en divisant la somme des travailleurs à temps plein présents à la fin de chaque mois par le nombre de mois que compte l exercice. Les travailleurs à temps partiel doivent être convertis en ETP en divisant le nombre total d heures prestées par les travailleurs à temps partiel par la durée normale de travail d un travailleur de référence à temps plein. Ce calcul s effectue à la fin de chaque mois de l exercice comptable.]