III. PROFILS DE TRÉSORERIE

|

|

|

- Isaac Ange Bois

- il y a 8 ans

- Total affichages :

Transcription

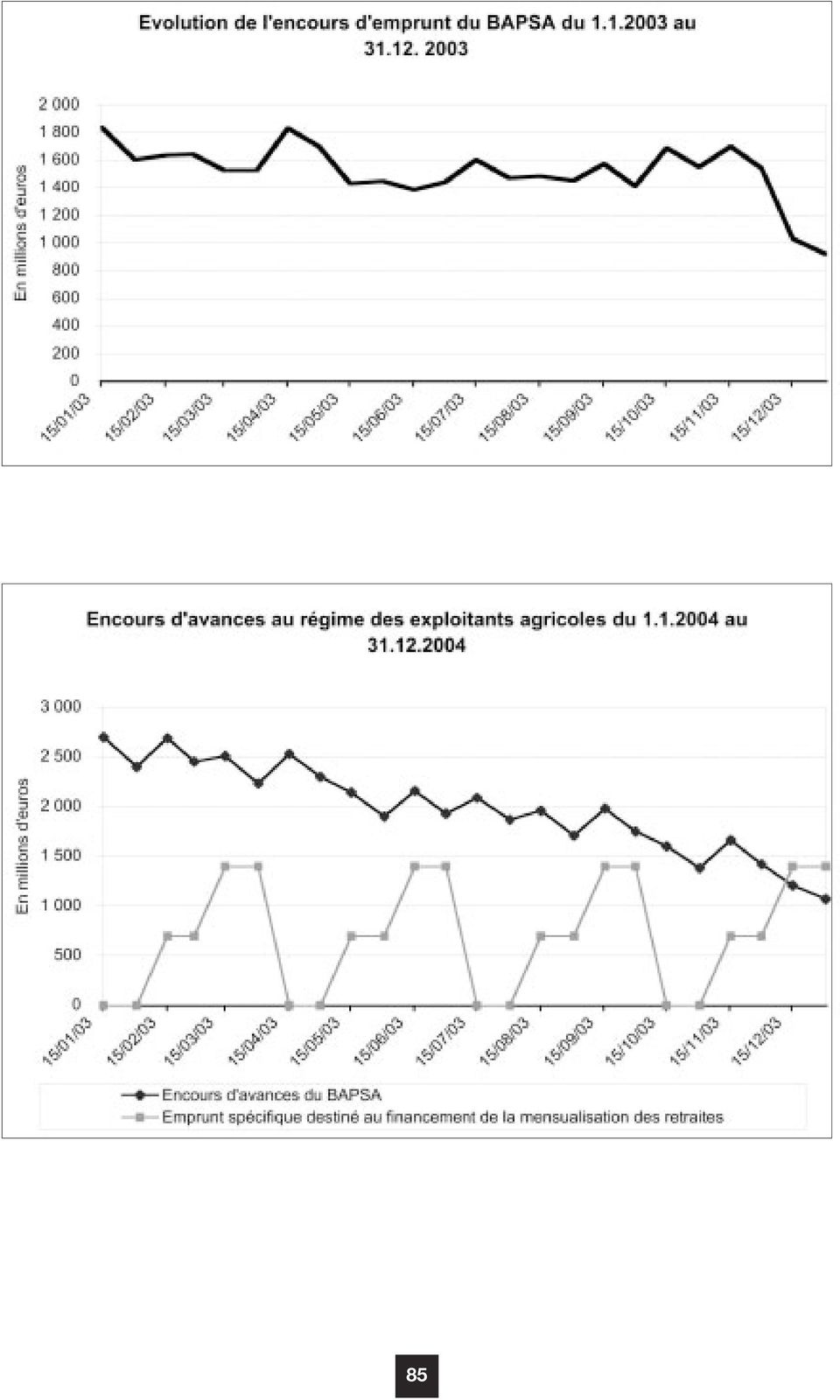

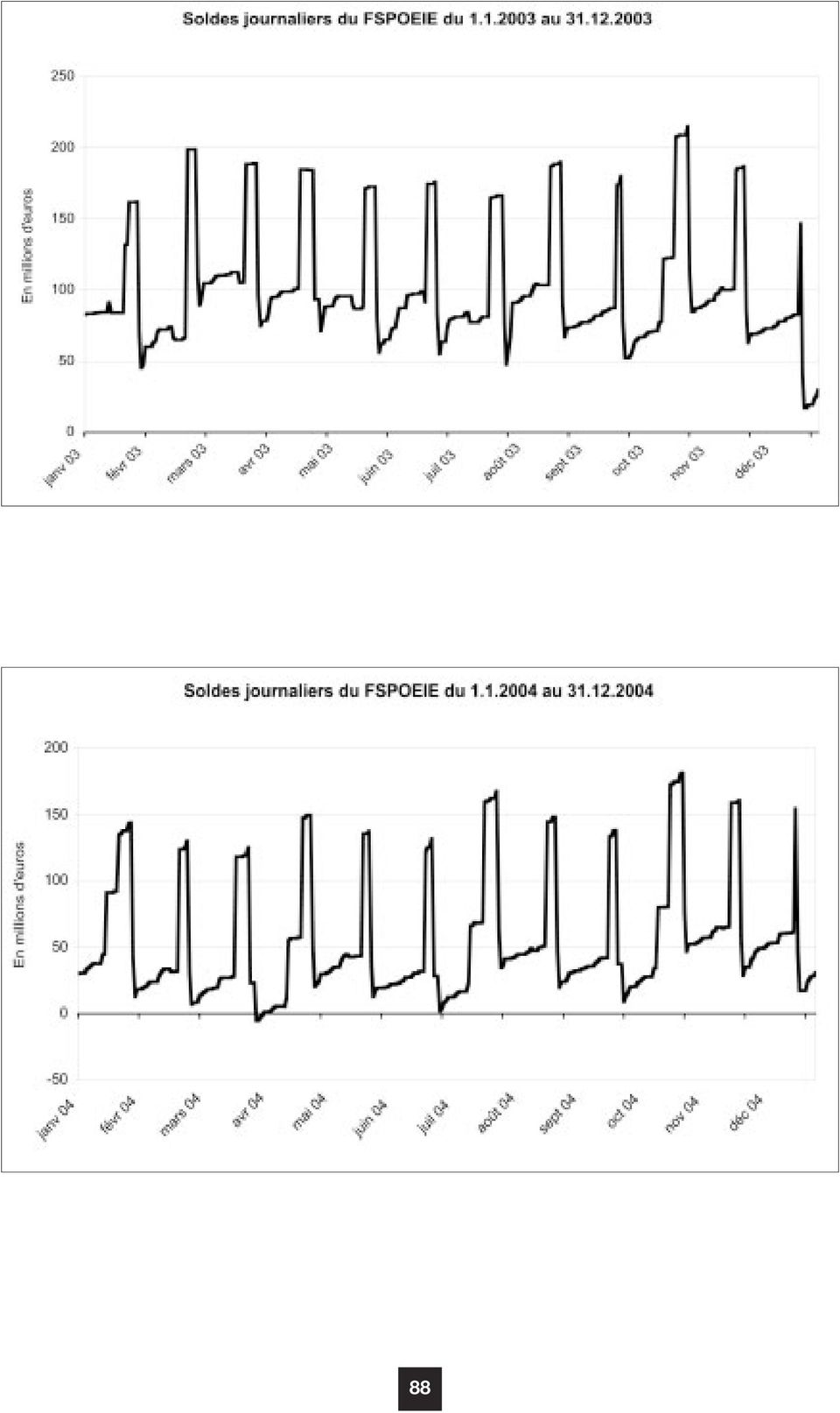

1 III. PROFILS DE TRÉSORERIE RÉGIME GÉNÉRAL BAPSA FSPOEIE CANSSM CNRACL La notion de besoin de trésorerie doit être distinguée de celles de besoin de financement ou de résultat comptable. Ces dernières s apprécient sur un exercice donné par comparaison de l ensemble des emplois et des ressources ou des charges et produits afférents à l année. Le besoin de trésorerie est «instantané» : chaque jour, le régime dispose ou non de disponibilités suffisantes pour faire face à ses engagements. S il n en dispose pas, il présente ce jour-là un besoin de trésorerie. L évolution de ce dernier en cours d exercice se lit aisément sur les profils de trésorerie. L apparition d un besoin de trésorerie ne coïncide pas nécessairement avec un déséquilibre structurel des produits et des charges du régime. Il peut être ponctuel et résulter d un calendrier d encaissements et de tirages heurté ou défavorable. L individualisation d un besoin de trésorerie suppose une gestion centralisée de la trésorerie par une entité bénéficiant d une certaine autonomie financière. Pour certains régimes, la notion de besoin de trésorerie n est donc pas pertinente. Il en est ainsi pour les régimes faisant l objet d une intégration financière, comme le régime des salariés agricoles au sein du régime général, le besoin de trésorerie propre au régime étant alors fondu dans la trésorerie du régime d accueil. Il en est de même pour d autres régimes spéciaux : les prestations en espèces étant souvent directement prises en charge par l employeur, il n y a pas d individualisation d un besoin de trésorerie afférent à ces prestations. Le champ des régimes retenus pour l examen des éventuels besoins de trésorerie diffère donc sensiblement du champ retenu en termes de financement. L article LO.111-4, II, c) du code de la sécurité sociale prévoit la présentation d une annexe au projet de loi de financement décrivant notamment «l évolution prévisible, pour l année en cours et l année suivante, ( ) des besoins de trésorerie en cours d exercice» des régimes de plus de vingt mille cotisants actifs ou retraités titulaires de droits propres. Cette description de l évolution des besoins de trésorerie consiste en la présentation des profils de trésorerie 2003 et 2004 des régimes suivants : le régime général, le régime des exploitants agricoles, la Caisse autonome nationale de la sécurité sociale dans les mines, le Fonds spécial des pensions des Ouvriers des Etablissements industriels de l État et la Caisse nationale de retraites des agents des collectivités locales. En effet, ces régimes sont les seuls que la loi de financement autorise à recourir à des ressources non permanentes. Dans ce cadre, ils peuvent recourir à des avances de trésorerie de la part de leurs partenaires bancaires. 80

2 LA TRÉSORERIE DU RÉGIME GÉNÉRAL La trésorerie des différentes branches du régime général gérée par l Agence centrale des organismes de sécurité sociale (ACOSS) est affectée non seulement par les opérations d encaissements et de décaissements de ce régime (avec un suivi individualisé par branche depuis la loi n du 25 juillet 1994) mais également par un certain nombre d opérations pour compte de tiers dont le volume a fortement crû au cours de la dernière décennie : recouvrement de CSG pour le compte du FSV, des autres régimes d assurance maladie et du Fonds de financement de l allocation personnalisée d autonomie ; recouvrement de la contribution pour le remboursement de la dette sociale pour le compte de la caisse d amortissement de la dette sociale ; versement de prestations pour le compte de l État (RMI, AAH, API), Cette gestion commune de trésorerie s opère via le compte unique de disponibilités courantes de l ACOSS auprès de la Caisse des Dépôts et Consignations (CDC). La convention qui régit actuellement les rapports entre ces établissements s applique depuis le 1 er octobre La précédente convention datait du 18 juin 1980, et avait été modifiée en dernier lieu par un avenant en date du 8 juillet Cette nouvelle convention a un champ beaucoup plus large que celle de Non seulement elle fixe les conditions de rémunération des excédents de trésorerie et le coût des avances, mais elle organise aussi un véritable partenariat bancaire entre l ACOSS et la CDC. La rémunération des disponibilités inférieures à 3 Md s effectue à des conditions plus avantageuses pour l ACOSS que celles fixées dans la convention de 1980 (EONIA - 0,0652 contre EONIA-0,125 auparavant), la rémunération des excédents supérieurs à 3 Md restant au niveau inchangé de l EONIA. Par ailleurs, les conditions de taux appliquées aux avances consenties par la CDC ont évolué. Dans le cadre de la convention de 1980, les avances étaient consenties sur la base d un calendrier trimestriel élaboré par l ACOSS et soumis à l approbation expresse des ministres de tutelle, en distinguant les avances normales jusqu au 21 ème jour facturées à EONIA+0,5 et au delà, les avances exceptionnelles facturées à EONIA+1. Dans la nouvelle convention, la notion d avances normales et exceptionnelles a disparu. L ACOSS informe chaque mois la CDC du montant prévisionnel des avances qu elle entend solliciter pour le mois en cours et le mois suivant. Le coût des avances s établit à EONIA+0,20 lorsque leur montant est inférieur à 3 Md et à EONIA+0,25 au delà. Dans le cas où le montant de l avance dont l ACOSS a besoin excède sa prévision, l avance est facturée au taux EONIA+0,70 pour la partie de l avance qui dépasse de 500 M le montant initialement annoncé. Il faut noter enfin que, depuis le mois de juin 2003, l ACOSS a aussi recours, en sus des avances définies dans le cadre de la convention d octobre 2001, à des avances prédéterminées. Ces avances, consenties également par la CDC, consistent en des contrats à terme : l ACOSS peut désormais emprunter à l avance, pour une période future qu elle définit, un certain montant (minimum 500 M ). Le taux de référence reste l EONIA, mais la marge est plus faible (de 7 à 10 points de base au lieu de 20 ou 25 pour les avances conventionnelles) du fait de la réduction de l incertitude pour le prêteur (l ACOSS s engage un mois à l avance sur le montant et la durée exacts de l emprunt). 81

3 Ce mode de financement complète les avances au jour le jour pour les périodes où le besoin de trésorerie est élevé et certain : afin d éviter le risque de sur-mobilisation des avances, le montant des avances prédéterminées ne représente en effet qu une partie du besoin prévisionnel de trésorerie d une période donnée, l ajustement quotidien aux besoins se faisant grâce aux avances au jour le jour définies dans la convention d octobre L ACOSS attend de ce nouveau dispositif une économie d au moins 2,5 M en ÉVOLUTION EN COURS D EXERCICE 2003 La trésorerie du régime général enregistrera sur cet exercice un solde moyen estimé à 5,1 Md. Elle connaîtra sur l exercice une variation négative de 11,6 Md, atteignant en fin d année un solde de 13,2 Md (contre 1,6 Md au 31 décembre 2002). Cette variation de trésorerie sera inférieure de 2,1 Md à l estimation qui en avait été faite au moment de la préparation de la loi de financement pour Le profil de trésorerie de l exercice présente une situation dégradée par rapport à celui de Il se caractérise notamment par une augmentation sensible du nombre de jours négatifs : 311 jours contre 114 en La trésorerie du régime général n a connu des soldes positifs significatifs qu au cours du premier trimestre. Depuis lors, le solde se dégrade continûment. A la date où ce texte est rédigé, il est envisagé que le point le plus bas de la trésorerie pour cette année soit atteint le 13 octobre avec 13,3 Md. Ce point bas se situe 2,7 Md en-dessous de celui qui avait été estimé lors de la préparation du projet de loi de financement de la sécurité sociale pour Cet écart tient pour l essentiel à la révision de deux des principales hypothèses qui le sous-tendait, l effet de ciseau dû à l écart entre évolution des encaissements et évolution des tirages s en trouvant accentué. Ainsi, l évolution de l assiette salariale a été nettement moins vive que prévu : on estime aujourd hui (V. le rapport de la Commission des comptes de la sécurité sociale de septembre 2003) que la masse salariale du secteur privé connaîtra une hausse de 2,3 % en moyenne annuelle contre 4,1 % dans la prévision effectuée en septembre A contrario, les dépenses entrant dans le champ de l ONDAM connaîtraient une progression proche de 6,4 % en moyenne annuelle (à champ constant), pour un objectif initial de 5,3 % (V. le rapport de la Commission des comptes de la sécurité sociale de septembre 2003). Ce point bas correspondant à un besoin de trésorerie supérieur au montant du plafond du plafond d emprunt du régime général fixé à 12,5 Md par la loi de financement de la sécurité sociale pour 2003, le Gouvernement a relevé celui-ci par le décret n du 26 septembre 2003, conformément à la procédure définie à l article L.O du Code de la sécurité sociale. Compte tenu des aléas macroéconomiques et de positionnement journaliers des flux qui pèsent sur la prévision de point bas évoquée ci-dessus, le plafond pour 2003 a ainsi été porté de 12,5 Md à 15 Md. ÉVOLUTION DE LA TRÉSORERIE EN 2004 Le profil du régime général pour 2004 est construit sur la base des hypothèses de la Commission des comptes de la sécurité sociale et il intègre les mesures proposées en projet de loi de financement de la sécurité sociale pour l année prochaine. 82

4 Dans ces conditions, la trésorerie 2004 partirait d un point d entrée de 13,2 Md. La variation annuelle de trésorerie serait de 19,3 Md, le solde au 31 décembre atteignant 32,5 Md d euros. Le solde moyen sur cet exercice est estimé à 19,0 Md. Le point le plus haut est prévu au mois de janvier avec 5,4 Md tandis que le besoin de trésorerie le plus élevé serait de 32,5 Md à la fin du mois de décembre. Il est donc proposé une revalorisation du montant du plafond en 2003, à 33 Md, pour prendre en compte d éventuelles erreurs de prévision. Les prévisions de trésorerie du régime général sont effectuées par l ACOSS. Elles dépendent d hypothèses macroéconomiques et des hypothèses qui sont faites sur le positionnement jour par jour des flux d encaissements et de tirages. Ces hypothèses sont très sensibles à des décalages concernant la mise en paiement de certaines dépenses : un décalage d une journée sur l échéance mensuelle des pensions du régime général peut faire varier le solde journalier des opérations de trésorerie de plusieurs milliards d euros. Elles dépendent également des aléas de recouvrement : un décalage d une journée sur l encaissement par les URSSAF d une échéance mensuelle de paiement des cotisations peut également faire varier le solde journalier des opérations de trésorerie de plusieurs milliards d euros. L ensemble de ces éléments créé une incertitude importante et oblige à être prudent sur le montant du plafond de trésorerie proposé. Le profil de trésorerie 2004 du régime général est reproduit ci-après de même que celui des autres organismes et régimes autorisés à recourir à l emprunt pour les besoins de leur gestion quotidienne de trésorerie. LES AUTRES RÉGIMES AUTORISÉS À RECOURIR À DES RESSOURCES NON PERMANENTES Pour la CNRACL, la CANSSM et le FSPOEIE, il est proposé - compte tenu des prévisions de trésorerie de ces régimes - de fixer des plafonds d emprunt pour 2004 identiques à ceux de Pour le BAPSA, le plafond est porté à M. Il s agit de tenir compte du déficit prévisionnel 2003 du régime, des réformes intervenant dans le financement des prestations sociales agricoles et de l impact de la mensualisation des retraites agricoles (aujourd hui versées trimestriellement). En effet, la mensualisation des pensions de retraite a un coût estimé à M, car elle induit la première année le paiement de 14 mois de pensions au lieu de 12 (paiement en janvier 2004 du dernier trimestre 2003, puis paiement de 11 échéances mensuelles entre février et décembre). Les besoins de trésorerie correspondants seront financés par un emprunt spécifique dont les intérêts seront pris en charge par le nouvel établissement public créé pour financer les prestations sociales des exploitants agricoles et qui se substituera définitivement au BAPSA en Par ailleurs, la substitution de droits tabac versés par douzièmes à la subvention d équilibre de l État et à la rétrocession de TVA se traduit en trésorerie en début d année par une diminution des ressources du régime. 83

5 84

6 85

7 86

8 87

9 88

Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

82 Partie II Objectifs / Résultats Objectif 1 Garantir la viabilité financière des régimes de Indicateur n 1.3 : Ecart entre le taux d intérêt des emprunts de la Sécurité sociale et le taux du marché 1er

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Projet de loi de financement rectificative de la sécurité sociale pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Projet de loi de financement rectificative de la sécurité sociale pour 2014 Article liminaire La prévision de solde structurel et de solde effectif de l ensemble des administrations publiques pour 2014

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

11 juin 2014. Dossier de presse à l occasion de la présentation du PLFR 2014

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

11 juin 2014 Dossier de presse à l occasion de la présentation du PLFR 2014 - 2 - Sommaire Le Pacte de responsabilité et de solidarité pour la croissance et l emploi... 5 Les dates clés du pacte de responsabilité

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

I ADAPTATION DU TEMPS DE TRAVAIL A LA DUREE LEGALE DE 35 HEURES. Les alinéas 6 à 9 inclus de l article 5 de l accord national sont supprimés.

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

Chapitre II. Les tableaux d équilibre et le tableau. patrimonial de la sécurité sociale. relatifs à 2013 : avis sur la cohérence

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Chapitre II Les tableaux d équilibre et le tableau patrimonial de la sécurité sociale relatifs à 2013 : avis sur la cohérence LES TABLEAU D ÉQUILIBRE ET LE TABLEAU PATRIMONIAL RELATIFS À 2013 : AVIS SUR

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 25 novembre 2009 à 9 h 30 «Préparation du rapport de janvier 2010 : Simulations de régimes en points et en comptes notionnels» Document N 1 Document

Comparaison des structures de financement des régimes de retraite. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CHRONIQUE - 8 Financement et fiscalité

CHRONIQUE - 8 Financement et fiscalité Alain Gubian Direction de l'acoss Rémi Pellet Professeur à l Université Paris Descartes, Sorbonne Paris Cité et à Sciences-Po Paris, membre de l Institut Droit et

CHRONIQUE - 8 Financement et fiscalité Alain Gubian Direction de l'acoss Rémi Pellet Professeur à l Université Paris Descartes, Sorbonne Paris Cité et à Sciences-Po Paris, membre de l Institut Droit et

- 29 - TABLEAU COMPARATIF

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations.

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

27 août 2013 Notre système de retraite par répartition est au cœur du pacte républicain qui lie les différentes générations. Il est aujourd hui confronté à la fois au départ en retraite des générations

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Chapitre 4 Un besoin de financement du système de retraite qui s établirait à 4 points de PIB en 2040, à réglementation inchangée Le Conseil d orientation des retraites s est doté d outils de projection

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Le besoin en fonds de roulement (BFR) et la trésorerie

et la trésorerie") Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

Mois AAAA Mois décembre AAAA 2009 mise à jour décembre 2010 Préambule Les associations du secteur social et médico-social qui gèrent un ou plusieurs établissements ou services et proposent des prestations

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Comment le CET est-il mis en place dans l entreprise? Quel est le contenu de l accord d entreprise instituant un CET?

À noter! Ce dispositif a été réformé par la loi du 20 août portant réforme du temps de travail (loi n 2008-789 du 20 août 2008, JO 21/08/2008). Toutefois, les accords antérieurs à la loi continuent à s

À noter! Ce dispositif a été réformé par la loi du 20 août portant réforme du temps de travail (loi n 2008-789 du 20 août 2008, JO 21/08/2008). Toutefois, les accords antérieurs à la loi continuent à s

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Accord collectif relatif au Compte Epargne Temps

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

Institut de la Protection Sociale

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

IPS 2012 Proposition 8 Institut de la Protection Sociale Proposition Auteur : BC Création : 31/12/2009 Modif. : 22/11/2012 Responsable rédaction Bruno CHRETIEN Contributeur Patrick ROY Sujet traité Repenser

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

NOTICE D INFORMATION. Régime Complémentaire

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

NOTICE D INFORMATION Régime Complémentaire STATUT JURIDIQUE DU RCAR Le RCAR est une institution de prévoyance sociale : dotée de la personnalité morale et de l autonomie financière, créée par le Dahir

Loi de Financement de la Sécurité Sociale pour 2013

Loi de Financement de la Sécurité Sociale pour 2013 Rappel du calendrier : 23-26 octobre 2012 : examen du PLFSS à l Assemblée nationale 12-16 novembre 2012 : examen du PLFSS au Sénat : rejet du texte 20

Loi de Financement de la Sécurité Sociale pour 2013 Rappel du calendrier : 23-26 octobre 2012 : examen du PLFSS à l Assemblée nationale 12-16 novembre 2012 : examen du PLFSS au Sénat : rejet du texte 20

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Santé publique - Protection sociale -

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

PROJET DE LOI ------ Article 1 er. I. - L article L. 1221-2 du code du travail est ainsi modifié :

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

DEBAT D ORIENTATIONS BUDGETAIRES 2015

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

DEBAT D ORIENTATIONS BUDGETAIRES 2015 BUDGET COMMUNE La tenue du débat d orientations budgétaires est obligatoire dans les régions, les départements, les communes de plus de 3 500 habitants, leurs établissements

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

SYSTEME NATIONAL DE RETRAITE

SYSTEME NATIONAL DE RETRAITE I.- PRINCIPES FONDAMENTAUX DU SYSTEME NATIONAL DE RETRAITE L assurance vieillesse n a été instituée pour l ensemble des salariés qu en 1953 ; avant cette date, quelques corporations

SYSTEME NATIONAL DE RETRAITE I.- PRINCIPES FONDAMENTAUX DU SYSTEME NATIONAL DE RETRAITE L assurance vieillesse n a été instituée pour l ensemble des salariés qu en 1953 ; avant cette date, quelques corporations

Juin. Modernisation du Marché du Travail

Juin Modernisation du Marché du Travail 2008 les fiches argumentaires du medef Les dispositions de l accord national interprofessionnel du 11 janvier 2008, dont la mise en œuvre requiert un support législatif,

Juin Modernisation du Marché du Travail 2008 les fiches argumentaires du medef Les dispositions de l accord national interprofessionnel du 11 janvier 2008, dont la mise en œuvre requiert un support législatif,

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

BUDGET DE LA MUTUALITE DES EMPLOYEURS POUR 2015 1 Résultat Budget Prévisionnel Budget Budget Article Compte 2013 2014 2014 2015 2016 Nombre - indice 761,00 780,01 775,17 789,70 804,47 DEPENSES BUDGET DES

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

CE QUI CHANGE EN 2014!

Paris, le 13 janvier 2014 CE QUI CHANGE EN 2014! Loi de Financement de la Sécurité sociale pour 2014 Loi de Finances pour 2014 Cher partenaire, Après un parcours agité, le budget 2014 de la Sécurité sociale

Paris, le 13 janvier 2014 CE QUI CHANGE EN 2014! Loi de Financement de la Sécurité sociale pour 2014 Loi de Finances pour 2014 Cher partenaire, Après un parcours agité, le budget 2014 de la Sécurité sociale

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Plus de 43 000 recrutements et deux concours externes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Plus de 43 000 recrutements et deux concours externes 2013 marque le début de la refondation de la formation initiale des enseignants > Pour remplacer les départs des enseignants en 2013, 22 100 postes

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Fiche n 4 - La Protection sociale

Janvier 2004 Fiche n 4 - La Protection sociale 1 Définition de la Protection sociale La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages

Janvier 2004 Fiche n 4 - La Protection sociale 1 Définition de la Protection sociale La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

1.1 Généralités DUCTION. www.vademecum-urssaf.com. Maladie accident du travail Caisse nationale. Vieillesse Famille Recouvrement

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

1. I n t r o d u c t i o n 1. INTRO- 1.1 Généralités 1.1.1 L organisation générale de la Sécurité sociale Le régime général de Sécurité sociale 1 est le plus important des régimes de Sécurité sociale :

Compte Epargne Temps : Les tours de bonneteau du Ministre

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

NOUVELLE CONVENTION D ASSURANCE CHÔMAGE

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

IMPACT de la NOUVELLE CONVENTION D ASSURANCE CHÔMAGE MAI 2014 Page 1 sur 26 1. Impact global Issues de l accord signé en mars 2014 et valables pour 2 ans, les nouvelles règles d Assurance chômage ont été

PROJET DE LOI de financement de la sécurité sociale pour 2014

PROJET DE LOI de financement de la sécurité sociale pour 2014 NOR : EFIX1324269L/Bleue ETUDE D IMPACT 8 OCTOBRE 2013 ARTICLE 3 MOBILISATION DES EXCEDENTS DU FONDS POUR L EMPLOI HOSPITALIER (FEH) I. Présentation

PROJET DE LOI de financement de la sécurité sociale pour 2014 NOR : EFIX1324269L/Bleue ETUDE D IMPACT 8 OCTOBRE 2013 ARTICLE 3 MOBILISATION DES EXCEDENTS DU FONDS POUR L EMPLOI HOSPITALIER (FEH) I. Présentation

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

Audit financier rétro-prospectif 2009-2018

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Audit financier rétro-prospectif 2009-2018 Commune de Pierre-Olivier Hofer Directeur associé Ludivine Louette Consultante Toulouse, le 20 mai 2014 E14-0514 EXFILO Tél : 01.83.62.86.35 Fax : 01.83.62.86.34

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Thème 1: Le recouvrement efficient des cotisations de sécurité sociale

Association internationale de la sécurité sociale Conférence internationale sur Les changements dans la structure et l organisation de l administration de la sécurité sociale Cracovie, Pologne, 3-4 juin

Association internationale de la sécurité sociale Conférence internationale sur Les changements dans la structure et l organisation de l administration de la sécurité sociale Cracovie, Pologne, 3-4 juin

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités