Pour les montants soumis à la retenue à la source au taux de 15% :

|

|

|

- Sylvain Pageau

- il y a 9 ans

- Total affichages :

Transcription

1

2 Pour les montants soumis à la retenue à la source au taux de 15% : - des commissions prélevées par les émetteurs des tickets restaurant, - des commissions prélevées par les agences de voyages, - des commissions prélevées par les courtiers en assurance et les agents généraux d assurance, - des commissions prélevées par les intermédiaires en bourse au titre des opérations effectuées en bourse, - des commissions prélevées par les armateurs sur les montants recouvrés pour le compte des armateurs non résidents non établis en Tunisie, Pour les montants soumis à la retenue à la source au taux de 1,5% : - des commissions prélevées par les établissements bancaires en contrepartie de la gestion des comptes de leurs clients y compris celles relatives à l étude des dossiers, - des commissions prélevées par les intermédiaires en bourse à titre de frais de tenue de comptes. Toutefois, ne fait pas l objet de retenue à la source la commission de succès prélevée par les intermédiaires en bourse à titre de performance réalisée pour le compte du client, s agissant d un revenu se trouvant en dehors du champ d application de la retenue à la source tel que fixé par le code de l impôt sur le revenu des personnes physiques et de l impôt sur les sociétés. Il va sans dire que, les personnes qui prélèvent les montants leur revenant des montants qu ils recouvrent pour le compte d autrui doivent effectuer aussi la retenue à la source sur les montants qu ils ont recouvrés selon le taux correspondant, et ce au moment de la mise desdits montants à la disposition de leurs bénéficiaires. L assiette de la retenue à la source est constituée par le montant total recouvré soit avant déduction des montants (commissions...) leur revenant objet de l auto-retenue à la source. C est le cas notamment : - des émetteurs des tickets restaurant qui doivent effectuer la retenue à la source au taux de 1,5% sur les montants revenant aux prestataires de services et correspondant à la valeur des tickets. Ladite retenue s applique sur tout montant égal ou supérieur à dinars T.T.C. - des agences de voyages qui doivent effectuer la retenue à la source au taux de 1,5% sur tout montant égal ou supérieur à dinars T.T.C. revenant aux prestataires de services (hôtel, entreprises de location de voitures, entreprises de transport, ) à l exception des montants en contrepartie du transport aérien et maritime international revenant aux 2

3 entreprises de transport résidentes dans des pays ayant conclu une convention de non double imposition avec la Tunisie qui restent non concernés par la retenue à la source, - des armateurs qui doivent effectuer la retenue à la source sur les montants qu ils recouvrent pour le compte des armateurs résidents dans des pays n ayant pas conclu de convention de non double imposition avec la Tunisie et non établis en Tunisie, la retenue à la source devant être effectuée au taux de 15%, ce taux est relevé à 25% lorsque les armateurs sont résidents dans des paradis fiscaux tels que fixés par le décret n du 3 octobre Les intermédiaires en bourse doivent également effectuer la retenue à la source sur tous les montants qu ils paient pour le compte de leurs clients dans le cadre de leurs attributions de gestionnaires de comptes. La retenue à la source devant être appliquée selon le taux approprié. A défaut d informations sur la nature de la prestation pour laquelle le montant a été payé, la retenue à la source doit être effectuée au taux de 15%. 2- Concernant l assiette de la retenue à la source en cas de facturation de montants à titre de remboursement de frais L assiette de la retenue à la source est constituée par le montant total payé en contrepartie du service réalisé ou du bien vendu y compris les montants facturés à titre de remboursement de frais engagés par le prestataire du service ou le vendeur. C est le cas, notamment, des montants objet d une note d honoraires établie par un commissaire aux comptes comportant le remboursement de frais supportés lors de l exercice de sa mission tels que les frais de transport, d hébergement et de restauration de ses collaborateurs, la retenue à la source est exigible même dans le cas où le collaborateur du commissaire aux comptes se fait rembourser les frais qu il a engagés directement par le client. C est le cas également de la note d honoraires établie par un huissier notaire comportant le remboursement de frais engagés dans l exercice de sa mission tels que les frais de transport, des copies, et des dépenses relatives à la notification En effet, les remboursements de frais engagés par le prestataire du service ou le vendeur dans le cadre de l exercice de son activité et refacturés font, dans tous les cas, l objet de retenue à la source selon le taux correspondant à la rémunération revenant au prestataire du service ou au vendeur, et ce, même dans 3

4 le cas où la facturation est limitée au remboursement de frais, soit sans aucune marge. Par contre, la quote-part du montant représentant les frais qui sont légalement à la charge du débiteur des montants et qui ont été avancés par le prestataire du service ou le vendeur, reste non concernée par la retenue à la source, c est le cas notamment des droits d enregistrement, des timbres fiscaux et des frais des jugements pour l avocat ou le huissier notaire et des droits de douanes et du frêt pour le transitaire, Ladite assiette de la retenue à la source ne comprend pas également les sommes recouvrées pour le compte d autrui. Exemple n 1 : Soit un commissaire aux comptes soumis à l impôt sur le revenu selon le régime réel, ayant établi suite à sa mission d audit, une note d honoraires comportant un montant de 9.750D à titre d honoraires et un montant de 4.300D à titre de remboursement des frais de déplacement d hébergement et de restauration de ses collaborateurs. Dans ce cas, tout le montant facturé par le commissaire aux comptes fait l objet de la retenue à la source, et ce, comme suit : Honoraires Frais de déplacement, d hébergement et de restauration TVA 12% Montant total TTC Retenue à la source 5% Net à payer D D D D 786,800 D ,200 D Exemple n 2 : Si on reprend les données de l exemple précédent et on suppose que le commissaire aux comptes s est limité à la facturation de ses honoraires, alors que les collaborateurs ont présenté des justificatifs pour le remboursement des frais engagés à l occasion de l utilisation de leurs voitures personnelles, ainsi libellés : Total des kilomètres Km Tarif kilométrique 0,650D Montant HT 3.220,750D 4

5 Dans ce cas, la retenue à la source a lieu comme suit : - Pour le remboursement des frais Montant HT 3.220,750D TVA 12% 386,490D Montant TTC 3.607,240 D Retenue à la source 5% 180,362 D Net à payer 3.426,878 D - Pour les honoraires Honoraires HT TVA 12% Montant total TTC Retenue à la source 5% Net à payer Exemple n 3 : D D D 546 D D Soit un huissier notaire soumis à l impôt sur le revenu sur la base de l assiette forfaitaire, qui a établi suite à un constat d une opération de vente publique, une note d honoraires ainsi libellée : - honoraires : 150 dinars H.T. - frais d enregistrement du procès-verbal constatant la vente publique d un bien meuble : 50 dinars, - frais de transport et de destination : 20 dinars, - frais de copies : 8 dinars. Dans ce cas, l assiette de la retenue à la source comprend tous les montants facturés majorés de la TVA à l exception du montant représentant les droits d enregistrement (50 dinars). La retenue à la source est effectuée donc comme suit : (150D +20D+8D) 1,12 15% = 29,904 dinars 3- Concernant le taux de la retenue à la source sur les rémunérations occasionnelles payées aux salariés et aux pensionnés a- Pour les salariés La retenue à la source diffère selon que les rémunérations sont payées par le même employeur ou par une autre personne. Rémunérations payées par le même employeur Il s agit d une paie occasionnelle et doit être soumise à la retenue à la source en tant que telle, nonobstant la nature du service pour lequel elle a été payée (formation, représentation dans un conseil d administration.).

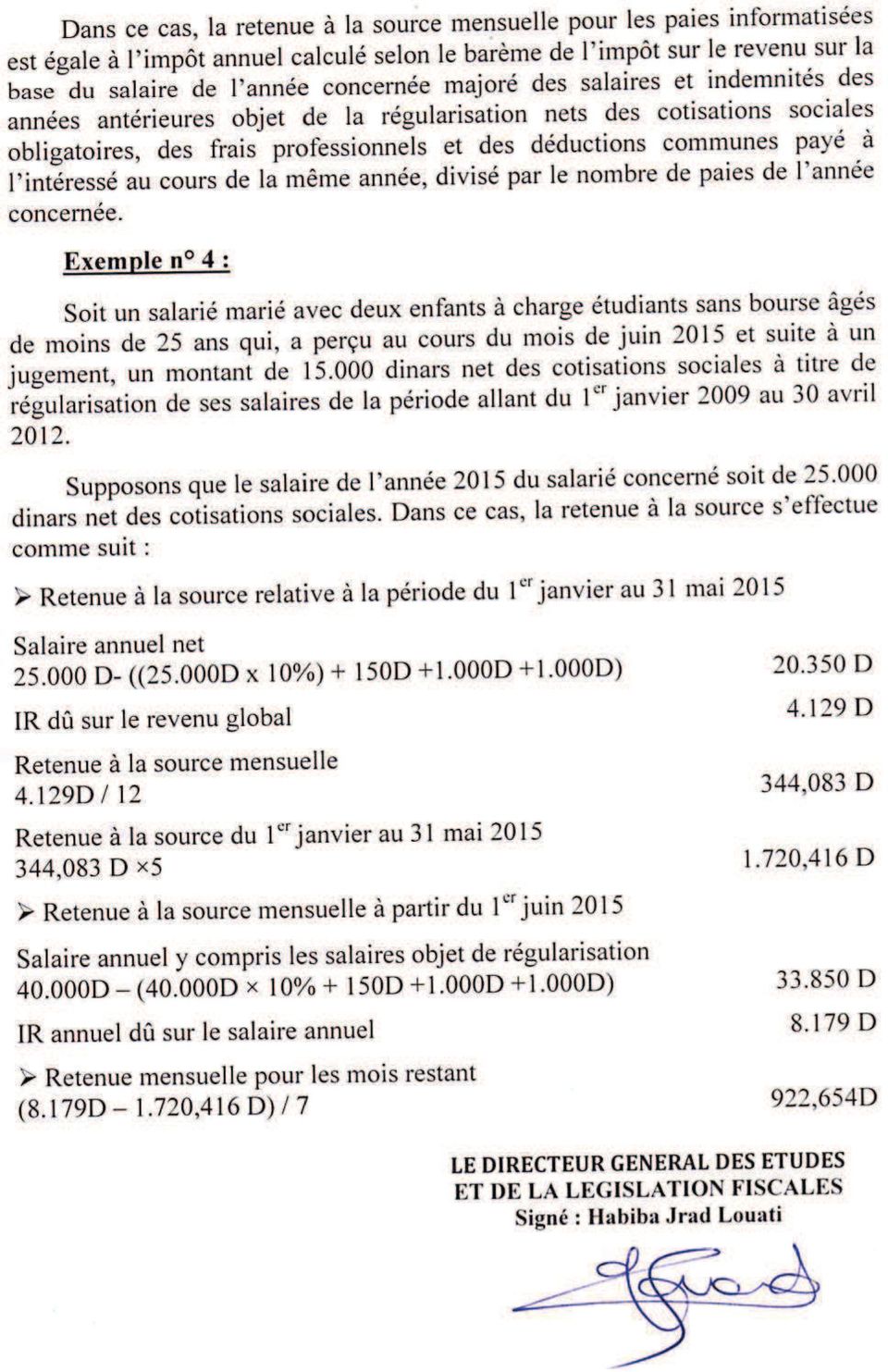

6 Dans ce cas, la retenue à la source exigible sur la rémunération occasionnelle en question est égale à : - la différence entre l impôt sur le revenu annuel tenant compte de la rémunération occasionnelle et l impôt sur le revenu annuel ne tenant pas compte de ladite rémunération, et ce, pour les paies informatisées, - un montant calculé sur la base du taux de 20% de la rémunération nette des frais professionnels, et ce, pour les paies non informatisées. Rémunération payée par une autre personne Dans ce cas, il s agit de rémunérations payées aux salariés et aux non salariés en contrepartie d un travail occasionnel ou accidentel en dehors de leur activité principale. La retenue à la source doit être effectuée au taux de 15% de leur montant total, et ce, conformément au paragraphe II bis de l article 53 du code de l impôt sur le revenu des personnes physiques et de l impôt sur les sociétés. Il va sans dire que dans les deux cas, la rémunération doit faire partie du revenu annuel dans la catégorie des traitements, salaires, pensions et rentes viagères, et la retenue à la source correspondante est déductible de l impôt dû sur le revenu annuel. b- Pour les retraités La retenue à la source s effectue dans tous les cas au taux de 15% du montant brut de la rémunération. Toutefois et dans le cas où la rémunération relève des honoraires dans le cadre de l exercice d une activité indépendante dont les bénéfices sont déterminés sur la base d une comptabilité conforme à la législation comptable des entreprises, le taux de la retenue à la source est ramené à 5% ou à 2.5% lorsqu il s agit d une opération d exportation. Au niveau de la déclaration annuelle et pour le besoin de la détermination du revenu global des intéressés, la rémunération doit faire partie de la catégorie des traitements, salaires, pensions et rentes viagères s il s agit d une rémunération occasionnelle et de la catégorie des bénéfices des professions non commerciales s il s agit d une activité indépendante. 4- Concernant la retenue à la source sur les salaires et primes servis au cours d une année et relatifs à des années antérieures Les montants servis aux salariés au cours d une année à titre de régularisation de la situation des années antérieures doivent faire partie de l assiette de la retenue à la source au titre de l impôt sur le revenu de l année du paiement. 6

7

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

- Recettes du Titre I 19 020 200 000 Dinars - Recettes du Titre II 8 052 000 000 Dinars - Recettes des fonds spéciaux du Trésor 952 800 000 Dinars

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Commentaire des dispositions fiscales de la loi de finances pour l année 2015

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Pouvoir d achat - 124. Revenu mensuel en Autriche. Tableau: Revenu mensuel en Autriche Valide au 31 mars 2009

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

FISCALITE APPLICABLE A L ASSURANCE : CAS DE L IMPOSITION A LA TAXE SUR LA VALEUR AJOUTEE (TVA) DES COMMISSIONS DES INTERMEDIAIRES D ASSURANCES Présenté par : Ida ABLOUTAN Inspecteur des Impôts PLAN Introduction

- Septième partie : Financement 669.609.000 Dinars Au nom du peuple,

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

Texte n DGI 2009/36 NOTE COMMUNE N 17/2009

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES

Direction des garanties publiques ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES Sont garanties en assurance prospection les dépenses nouvelles, non récurrentes, par opposition aux dépenses engagées régulièrement

Direction des garanties publiques ASSURANCE PROSPECTION - GLOSSAIRE DES DÉPENSES Sont garanties en assurance prospection les dépenses nouvelles, non récurrentes, par opposition aux dépenses engagées régulièrement

Régime de prévoyance obligatoire p.2. Régime frais de santé obligatoire "Base Prime" p.3. Régime frais de santé facultatif "Confort" p.

aide à domicile régime de prévoya nce et frais de santé Convention Collective Nationale de la Branche de l Aide, de l Accompagnement, des Soins et des Services à Domicile Ta b l e a u x d e g a r a n t

aide à domicile régime de prévoya nce et frais de santé Convention Collective Nationale de la Branche de l Aide, de l Accompagnement, des Soins et des Services à Domicile Ta b l e a u x d e g a r a n t

r é g i m e DE prévoya n c e et frais de santé

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

FORD C-MAX + FORD GRAND C-MAX CMAX_Main_Cover_2013_V3.indd 1-3 22/08/2012 15:12

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

Déclaration de détachement de salariés

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Note commune n 20/ 2014 R E S U M E

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

Autoentrepreneur. Etre à l aise avec le régime de l autoentrepreneur Points pratiques. Mes astuces d Expert-Comptable : simplifiez-vous la vie!

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

1 Mes astuces d Expert-Comptable : simplifiez-vous la vie! Autoentrepreneur Etre à l aise avec le régime de l autoentrepreneur Points pratiques L ORGANISATION ADMINISTRATIVE, COMPTABLE, SOCIALE, FISCALE

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

L ASSURANCE TUNISIENNE en 2012

94 L ASSURANCE en 212 L ASSURANCE en 212 1 L ASSURANCE en 212 2 SOMMAIRE Introduction I L environnement économique... 6 II Le marché tunisien des assurances... 6 III Les données clés du secteur... 8 IV

94 L ASSURANCE en 212 L ASSURANCE en 212 1 L ASSURANCE en 212 2 SOMMAIRE Introduction I L environnement économique... 6 II Le marché tunisien des assurances... 6 III Les données clés du secteur... 8 IV

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Private Banking. Tarifs. www.bcn.ch

Private Banking Tarifs www.bcn.ch Achats et ventes de titres courtage La commission est facturée quelle que soit la place d intervention. Les opérations d achat et de vente de titres sont par ailleurs

Private Banking Tarifs www.bcn.ch Achats et ventes de titres courtage La commission est facturée quelle que soit la place d intervention. Les opérations d achat et de vente de titres sont par ailleurs

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS NOTE COMMUNE N 24/2007 R E S U M E. Aménagement des taux de la taxe sur la valeur ajoutée

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2007/05/18 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2007/35 NOTE COMMUNE N 24/2007 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2007/05/18 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2007/35 NOTE COMMUNE N 24/2007 O B J E T : Commentaire des dispositions

ACTE D'ENGAGEMENT. Direction des Achats ICF/DA 1/6

ACTE D'ENGAGEMENT FOURNITURE, MISE EN PLACE, HEBERGEMENT ET MAINTENANCE D UNE PLATE-FORME DE DEMATERIALISATION DES PROCEDURES DE MARCHES POUR LE GROUPE ICF Direction des Achats ICF/DA 1/6 Le présent marché

ACTE D'ENGAGEMENT FOURNITURE, MISE EN PLACE, HEBERGEMENT ET MAINTENANCE D UNE PLATE-FORME DE DEMATERIALISATION DES PROCEDURES DE MARCHES POUR LE GROUPE ICF Direction des Achats ICF/DA 1/6 Le présent marché

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

Conditions d'abonnement Premium (durée : 1 an)

") Table des matières 1. Préambule... 1 2. Application des Conditions générales d utilisation... 2 3. Postulations et vacations en avant-première... 2 4. Accès illimité aux Modèles de la Bibliothèque des

Table des matières 1. Préambule... 1 2. Application des Conditions générales d utilisation... 2 3. Postulations et vacations en avant-première... 2 4. Accès illimité aux Modèles de la Bibliothèque des

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Juriste d'entreprise

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Commentaire des dispositions fiscales de la loi de finances pour l année 2014

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

où sur la 2035? principales recettes et dépenses par ordre alphabétique ligne sur la

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

MESURES INCITATIVES À L INVESTISSEMENT 1

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

1/9 1. Fonds de promotion de l investissement «FPI» 2 Investissement égal ou supérieur à 200 Millions Dh Création d au moins 250 emplois stables Installation dans une des provinces ou préfectures «prioritaires»

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

Accountants & business advisers. Loi de Finances Pour la gestion. Loi N 54/2013 du 30 décembre 2013

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Dispositions Fiscales - LF 2014. Séminaire sur la loi de finances pour la gestion 2014 Page 1

Dispositions Fiscales - LF 2014 Page 1 Plan 1. IRPP & IS 15 2. Retenues à la source 55 3. Avantages fiscaux 78 4. TCL; Impôt foncier; Droits d enregistrement et de timbres 119 5. Obligations fiscales 143

Dispositions Fiscales - LF 2014 Page 1 Plan 1. IRPP & IS 15 2. Retenues à la source 55 3. Avantages fiscaux 78 4. TCL; Impôt foncier; Droits d enregistrement et de timbres 119 5. Obligations fiscales 143

Les opérations et autres flux

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Les opérations et autres flux Les nomenclatures présentées ici sont celles du Système européen des comptes 2010 (SEC 2010). Nomenclature des opérations Opérations sur produits (biens et services) (P) P.1

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

La solution santé et prévoyance modulable de Generali.

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

SCPI Fructipierre EN BREF

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

SCPI Fructipierre Investissez indirectement dans l immobilier d entreprise et diversifiez votre patrimoine EN BREF FRUCTIPIERRE est une SCPI de taille importante détenant des actifs immobiliers représentant

Zones franches et places financières offshore au Maroc

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Texte n DGI 2008/46 NOTE COMMUNE N 22/2008

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2008/05/19 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2008/46 NOTE COMMUNE N 22/2008 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2008/05/19 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2008/46 NOTE COMMUNE N 22/2008 O B J E T : Commentaire des dispositions

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

SANTÉ ET PRÉVOYANCE MODULAIRE

SANTÉ ET PRÉVOYANCE MODULAIRE LA SOLUTION SANTÉ ET PRÉVOYANCE AUX ENTREPRISES DE 1 À 100 SALARIÉS SANTÉ ET PRÉVOYANCE MODULAIRE DEUX OFFRES CONFORMES À VOS OBLIGATIONS MINIMALES VOS OBLIGATIONS EN SANTÉ

SANTÉ ET PRÉVOYANCE MODULAIRE LA SOLUTION SANTÉ ET PRÉVOYANCE AUX ENTREPRISES DE 1 À 100 SALARIÉS SANTÉ ET PRÉVOYANCE MODULAIRE DEUX OFFRES CONFORMES À VOS OBLIGATIONS MINIMALES VOS OBLIGATIONS EN SANTÉ

Dépenses garanties en Assurance prospection

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

NOTICE EXPLICATIVE Dépenses garanties en Assurance prospection Les dépenses garanties en Assurance prospection sont des frais spécifiques et doivent correspondre à des dépenses nouvelles (par opposition

DOCUMENT D ENTREE EN RELATION. D.E.R. Maj 01-04-2015

DOCUMENT D ENTREE EN RELATION. D.E.R. Maj 01-04-2015 CARPE DIEM PATRIMOINE - SARL au Capital de 50 000 -RCS Lyon 452 089 964-APE 7022 Z Membre ANACOFI-CIF N E001954 N ORIAS 07005641 Transactions Immobilière

DOCUMENT D ENTREE EN RELATION. D.E.R. Maj 01-04-2015 CARPE DIEM PATRIMOINE - SARL au Capital de 50 000 -RCS Lyon 452 089 964-APE 7022 Z Membre ANACOFI-CIF N E001954 N ORIAS 07005641 Transactions Immobilière

Les formulaires à remplir

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

Les formulaires à remplir En plus de votre déclaration de revenus habituelle 2042, vous devrez envoyer à l administration fiscale trois formulaires cerfa supplémentaires : 1. Le Cerfa 2044-EB (statut du

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Pratique des techniques bancaires

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Aurélien GIRAUD Pratique des techniques bancaires Banque et fiscalité du particulier Édition 2012, 2012 ISBN : 978-2-212-55293-5 Sommaire PARTIE I L ÉPARGNE BANCAIRE CLASSIQUE Chapitre 1. Les livrets bancaires...

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Évaluation de l admissibilité financière aux certificats d aide juridique

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 [email protected] Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 [email protected] Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

AMMA vous épaule en toutes circonstances.

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

CONVENTION DE CABINET GROUPÉ

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

GUIDE DE L UTILISATEUR CONDITIONS LÉGALES La suite du présent document pourrait vous inquiéter. Le langage peut sembler inhabituel. C est parce que les conditions suivantes sont des conditions légales

Règlement grand-ducal du 18 décembre 2009 relatif aux taxes à percevoir par la Commission de surveillance du secteur financier.

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Ce texte a été élaboré par la CSSF à des fins d information ; seul le texte publié au Journal Officiel du Grand-Duché de Luxembourg fait foi. Règlement grand-ducal du 18 décembre 2009 relatif aux taxes

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

VIVIUM Assurance Chiffre d Affaires

VIVIUM Assurance Chiffre d Affaires Garanti Votre entreprise continue à réaliser son chiffre d affaires, même en votre absence Indemnité mensuelle durant l incapacité de travail Chiffre d affaires garanti

VIVIUM Assurance Chiffre d Affaires Garanti Votre entreprise continue à réaliser son chiffre d affaires, même en votre absence Indemnité mensuelle durant l incapacité de travail Chiffre d affaires garanti

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

devenir chef d entreprise créateur de mode mode d emploi

devenir chef d entreprise & créateur de Anticiper, gérer, agir, faire les bons choix devenir chef d entreprise est un apprentissage qui nécessite méthodologie et outils. Afin de renforcer son action envers

devenir chef d entreprise & créateur de Anticiper, gérer, agir, faire les bons choix devenir chef d entreprise est un apprentissage qui nécessite méthodologie et outils. Afin de renforcer son action envers

672ZA Auxiliaires d'assurances

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

STATISTIQUES PROFESSIONNELLES 23 672ZA Auxiliaires d'assurances EVOLUTION ANNEES 23 / 22 / 21 23 22 21 CHIFFRE D'AFFAIRES 88 62 Nombre d'entreprises 53 8 Ratios Ratios Ratios CHIFFRE D'AFFAIRES 1,, 1,

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

Selon la charte de l expertise en évaluation immobilière, 3 ème édition Juin 2006, la valeur vénale est :

COMPAGNIE NATIONALE DES EXPERTS IMMOBILIERS * 1 Alain MANZON Expert Immobilier-Consultant JANVIER 2013 N d agrément - 1004 - Diplômé de l Enseignement Supérieur RD559 Beauvallon Guerre vieille 83310 GRIMAUD

COMPAGNIE NATIONALE DES EXPERTS IMMOBILIERS * 1 Alain MANZON Expert Immobilier-Consultant JANVIER 2013 N d agrément - 1004 - Diplômé de l Enseignement Supérieur RD559 Beauvallon Guerre vieille 83310 GRIMAUD

DURÉE DE CONSERVATION DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

DEMANDE DE CREDIT HYPOTHECAIRE

DEMANDE DE CREDIT HYPOTHECAIRE BANCO BILBAO VIZCAYA ARGENTARIA Société Anonyme de droit espagnol avec siège : Courtier : Avenue des Arts 43 B-1040 BRUXELLES www.bbva.be N.E.0445.048.470 I. DEMANDEUR >>

DEMANDE DE CREDIT HYPOTHECAIRE BANCO BILBAO VIZCAYA ARGENTARIA Société Anonyme de droit espagnol avec siège : Courtier : Avenue des Arts 43 B-1040 BRUXELLES www.bbva.be N.E.0445.048.470 I. DEMANDEUR >>

Solutions de protection. Guide du conseiller Marge de crédit sur la valeur de rachat. (valeur résiduelle)

") Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Conditions générales de vente (Produits et Prestations de services)

") Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

Conditions générales de vente (Produits et Prestations de services) ARTICLE PREMIER - Champ d application Les présentes Conditions Générales de Vente s appliquent à toutes les ventes et prestations de

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI Note de présentation des résultats : ayant pour référence 2011, atteints entre 2012 et 2014

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI Note de présentation des résultats : ayant pour référence 2011, atteints entre 2012 et 2014