Synthèse des lignes directrices pour la mise en œuvre d'instruments financiers

|

|

|

- Gabriel Laframboise

- il y a 10 ans

- Total affichages :

Transcription

1 Synthèse des lignes directrices pour la mise en œuvre d'instruments financiers Enseignements du projet européen FIN-EN Partager des méthodologies d'ingénierie financière pour les entreprises

2 TABLE DES MATIÈRES Adresse bibliographique... 2 PRÉFACE... 3 GLOSSAIRE ET LISTE DES ABRÉVIATIONS... 7 INTRODUCTION CYCLE DE VIE DES INSTRUMENTS FINANCIERS Programmation des instruments financiers Mise en œuvre d'instruments financiers Suivi et rapport concernant les instruments financiers INSTRUMENTS FINANCIERS SPÉCIFIQUES Fonds propres Prêts Garanties Instruments financiers combinés PERSPECTIVES POUR L AVENIR RÉFÉRENCES ET BIBLIOGRAPHIE

3 ADRESSE BIBLIOGRAPHIQUE Lignes directrices pour la mise en œuvre d'instruments financiers Enseignements du projet «FIN-EN Partager des méthodologies d'ingénierie financière pour les entreprises» Note de synthèse Publié par: Finlombarda S.p.A., Département européen Via Taramelli 12, Milan (Italie) Coordination scientifique: Auteurs : Finlombarda S.p.A. (Paolo Zaggia, Antonella Pisano, Federica Rosi) Avec la contribution des entités suivantes: European Policies Research Centre, School of Government & Public Policy, Université de Strathclyde, Royaume Uni (Fiona Wishlade, Rona Michie, Claudia Gloazzo) Finlombarda : Institut financier de la Région Lombardie (Italie) Chef de file EAPB : Association Européenne des Banques Publiques (Belgique) IDEA : Agence pour l'innovation et le développement de l'andalousie (Espagne) Nemzetgazdasági Minisztérium : Ministère de l'économie, Secrétariat d Etat adjoint Responsable pour la mise en œuvre des programmes de développement économique, Autorité de gestion (Hongrie) Conseil Régional d Auvergne (France) SID Banka : Banque publique (Slovénie) Altum Institut de Développement financier (Lettonie) UAB INVEGA : Agence nationale d'investissement et garanties (Lituanie) Region Midtjylland : Jutland central (Danemark) WIBank : Banque pour le développement économique et infrastructurel de Hesse (Allemagne) ETEAN SA : Fonds hellénique pour l'entreprenariat (Grèce partenaire jusqu'en juillet 2013) COMPETE/POFC: Autorité de gestion du Programme Opérationnel FEDER Compétitivité (Portugal) NWOP/DCLG : Département pour les Communautés et le Gouvernement Local - Programme Opérationnel FEDER Compétitivité du Nord-Ouest de l Angleterre (Royaume-Uni) Ce projet a été mis en œuvre grâce au programme européen de coopération interrégionale Interreg IV C, cofinancé par le Fonds Européen de Développement Régional (FEDER). 2

4 PRÉFACE Le projet FIN-EN a permis l'échange d'expériences concernant un éventail d'instruments financiers de la période dans des régions de convergence et de compétitivité, en vue de donner une image exhaustive des forces et faiblesses de leur mise en œuvre. Les expériences des partenaires FIN-EN ont permis l'élaboration des présentes Lignes directrices, complétées par un aperçu des changements attendus pour la période de programmation Les témoignages et les résultats résumés dans les Lignes directrices montrent l'importance d'insister sur le besoin de renforcement des capacités, de continuité et de flexibilité, et de faire particulièrement attention à l'effet de levier, aux délais et à la certification: Renforcement des capacités. Concernant la capacité des institutions publiques à évaluer et à traiter les questions essentielles relatives aux choix politiques et aux méthodes de mise en œuvre, l'expérience acquise dans la création et la gestion d'instruments financiers pendant la période en a été une première pour la plupart des partenaires du projet, car peu d'entre eux avaient déjà eu des expériences dans ce domaine. Tous les partenaires reconnaissent sans hésiter que la période de programmation a impliqué le développement d'une expertise basée sur l'apprentissage par l'action. Pendant le septennat, le personnel du secteur public a dû intégrer un nouveau point de vue afin d'œuvrer au soutien du développement territorial tout en trouvant des sources de revenus pour l'avenir et en s'éloignant d'une culture de la «subvention». Si des erreurs ont été commises, elles ont cependant constitué une expérience utile pour le futur. Dans le même temps, la crise économique mondiale a affecté le développement économique en Europe et influencé la performance des instruments financiers. De ce fait, dans la perspective de la période de programmation , il convient de passer d'une «approche sommatrice» (vision des programmes comme étant simplement la somme d'actions différentes) à une «approche matricielle», où chaque action est requise pour produire de la valeur ajoutée, tant directement (pour les destinataires finaux) qu'indirectement (c'est-à-dire «horizontalement»). Des externalités positives peuvent en découler. Dans le contexte des instruments financiers, cela se reflète dans le soutien aux destinataires finaux apporté par les autorités de gestion (en tant qu'institutions publiques) qui, à travers des gestionnaires de fonds et des intermédiaires financiers, produisent également des effets positifs indirects. Les Fonds structurels peuvent inciter fortement les institutions publiques à combiner effets d'entraînement et efficience avec l'implication proactive des acteurs locaux et régionaux. Cet aspect est fondamental pour tirer profit des instruments financiers, en particulier dans le cas d'instruments «sur mesure». Continuité. Il est ici fait référence à l'utilisation d'instruments sur mesure existants, renouvelés sur la base d'une évaluation ex ante pour mais exploitant les connaissances et l'expérience engrangées pendant la période ; s'appuyer sur cette expérience peut constituer la solution la plus appropriée pour les partenaires. Les modèles «prêts à l'emploi» de la Commission sont perçus comme utiles par les organisations n'ayant aucune expérience en gestion d'instruments financiers. Cependant, lorsque des instruments ont bien fonctionné, tant les parties prenantes que les destinataires finaux, ont intérêt à poursuivre les mêmes mesures, car ils se sont déjà habitués aux différents produits et procédures. Bien sûr, il ne faut pas simplifier à l'excès et confondre continuité et «inflexibilité», car le fardeau administratif 3

5 pour les destinataires doit continuer à diminuer. La continuité offre aussi d'autres avantages, comme une réduction du «délai de mise sur le marché», c'est-à-dire le temps qui s'écoule entre le moment où un instrument financier est conçu et des ressources engagées et celui où il est mis à la disposition des destinataires finaux. L'expérience acquise dans des procédures déjà éprouvées (même s'il faut les affiner) devrait limiter la formation de goulots d'étranglement. En outre, la valeur de continuité apparaît très clairement dans les effets, puisque la stabilité des politiques peut entraîner un impact global plus important. Flexibilité. Ce concept a fait l'objet de discussions fréquentes lors des réunions du projet FIN- EN et dans les rapports FIN-EN. Pour la période , le concept n'était pas clairement expliqué dans le cadre réglementaire et a fait l'objet d'interprétations différentes. Les instruments financiers peuvent présenter deux types de flexibilité: dans leur composition, et dans leur adaptabilité face au changement. Flexibilité dans la composition Puisque les instruments financiers visent à combler une défaillance identifiée par une évaluation ex ante de l'offre et de la demande dans un territoire donné, la nature et l'échelle d'un instrument financier sont le fruit d'une évaluation complexe. De ce fait, la possibilité de combiner des instruments (par exemple, des instruments renouvelables, aussi appelés «revolving», ou des subventions) a été appréciée et jugée appropriée par la majorité des partenaires du projet FIN-EN. Dans le contexte des instruments sur mesure, il convient de garder à l'esprit la nécessité d'adapter les instruments génériques aux spécificités locales. Heureusement, pour la période , le règlement financier (art. 139) et le règlement général (art. 37.7) soutiennent la possibilité de combiner des instruments financiers en ces termes: «Les instruments financiers peuvent être combinés avec des subventions, des bonifications d'intérêts et des contributions aux primes de garantie. Lorsque le soutien émanant des fonds relevant du CSC est fourni au moyen d'instruments financiers ou combiné, dans une opération unique, avec d'autres formes de soutien directement lié à des instruments financiers ciblant les mêmes bénéficiaires finaux, y compris l'assistance technique, les bonifications d'intérêts et les contributions aux primes de garanties, les dispositions applicables aux instruments financiers s'appliquent à toutes les autres formes d'aide fournies dans le cadre de l'opération considérée.» Un point qui n'est pas explicitement mentionné, mais qui est clairement montré par l'analyse FIN-EN, est la valeur ajoutée qui peut être générée par les instruments financiers qui combinent financement et formation. Les destinataires finaux peuvent tirer profit non seulement du soutien financier, mais encore de l'aide en matière de gestion et d'administration; c'est particulièrement le cas pour les entreprises en démarrage, qui ont parfois un excellent savoir-faire technique mais manquent d'expérience dans le monde de l'entreprise. Flexibilité face au changement L'utilisation d'instruments financiers doit déjà être indiqué dans les Programmes opérationnels, et une évaluation ex ante doit être effectuée avant l'engagement des fonds. L'expérience de montre que le «besoin» et le «contexte économique» peuvent évoluer en sept ans, et que l'instrument financier devrait en faire autant. Dans le Programme opérationnel, il est donc conseillé de ne pas trop détailler les instruments financiers à utiliser, en indiquant plutôt que des indications supplémentaires 4

devrait limiter la formation de goulots d'étranglement.")

6 seront précisées lors de l'évaluation ex ante. Cela permettra d'éviter de devoir modifier le PO, une opération qui nécessite l'approbation de la CE. Concernant l'évaluation ex ante obligatoire, les exigences minimales sont indiquées dans le règlement général et les lignes directrices, mais si le contexte ou les besoins territoriaux changent, ces exigences peuvent être mises à jour et modifiées. Un point potentiellement critique est que l'évaluation ex ante, bien qu'elle soit un document obligatoire à soumettre au Comité de suivi, ne fait pas l'objet d'une approbation formelle. Cela signifie qu'à tout moment, le document pourrait être remis en question par la CE. Effet levier. Pendant la période , l'accent a été mis fortement sur le concept d'effet de levier pour promouvoir l'utilisation des instruments financiers au lieu des subventions classiques. L'idée de «multiplier» le montant mis à la disposition des destinataires finaux grâce à un cofinancement assuré par des acteurs privés a été l'un des grands éléments innovants, tout comme l'effet revolving introduit par les instruments financiers. Au fil du temps, il est apparu clairement que «l'effet de levier» ne devait pas constituer une priorité majeure. L'analyse suggère que, dans certains cas (par exemple, l'innovation, les entreprises en démarrage, etc.), la conception d'un instrument financier ne doit pas envisager un effet de levier significatif, mais devrait se concentrer sur l'atteinte de l'objectif de la politique. À cet égard, la «méthodologie d'évaluation ex ante pour les instruments financiers dans la période de programmation Volume I», qui explique comment développer une évaluation ex ante et comment quantifier la valeur ajoutée d'un instrument financier, décrit l'effet de levier comme la contribution financière non UE faite par des tiers à l'instrument financier; en d'autres termes, la contribution nationale est incluse dans la contribution des tiers. Cela signifie que tous les instruments financiers ont un effet de levier, même en l'absence d'un quelconque autre cofinancement. Cette interprétation de l'effet de levier signifie que ce dernier ne doit pas être artificiellement élevé, mais qu'il peut être évalué de temps en temps et que la priorité d'un instrument financier peut être énoncée différemment. Délais de mise en œuvre. L'évaluation du temps nécessaire à la création et à la mise en œuvre des instruments financiers a été l'une des problématiques essentielles issues de l'analyse FIN- EN. La période a mis l'accent sur la création de nouveaux instruments, et il a fallu résoudre un certain nombre de nouveaux problèmes liés à leur mise en œuvre. Par conséquent, bien que de nombreux instruments aient pu être créés, la durée du processus a affecté leur efficacité. Pour la période , les organismes publics doivent contrôler l'échelonnement de la mise en œuvre des IF plus étroitement que pendant la période , car la certification des dépenses du PO dépend de l'utilisation réelle de l'if. Il est donc essentiel que chaque phase du cycle de vie de l'instrument reflète la solution la plus appropriée, y compris en ce qui concerne la vitesse de décaissement. Cela peut se faire dans la phase de conception, par exemple en renouvelant un instrument financier existant, et dans la phase de mise en œuvre, par exemple en utilisant une méthode rapide pour sélectionner les intermédiaires financiers. Les autorités de gestion devraient introduire le «temps» comme critère d'évaluation pour sélectionner les organismes de gestion et les intermédiaires financiers, afin de gérer l'ensemble du «délai de mise sur le marché» de l'instrument. 5

7 Une autre considération est que le calendrier des instruments financiers ne coïncide pas très bien avec celui des Fonds structurels. Puisqu'il est déjà possible de créer un axe prioritaire de PO entièrement consacré aux IF, serait-il envisageable d'adopter une approche de gestion «dédiée» aux IF qui tiendrait également compte de leurs calendriers différents? Certification. Les nouveaux règlements pour présentent une méthode totalement différente pour la certification des dépenses relatives aux instruments financiers. Pour , l'intégralité du montant consacré à l'instrument pouvait être considéré comme certifié dès le départ, avant une vérification croisée à la fin de la période de programmation, ce qui laissait une grande liberté de gestion. À l'inverse, les nouvelles règles stipulent que la contribution du programme payée à l'instrument financier dans le cadre des demandes de paiement intermédiaire ne dépasse pas 25 pour cent; en outre, il faut atteindre un certain seuil de dépenses. Dès lors, si pour , la tendance de performance de l'instrument n'était pas pertinente avant la fin de la période de programmation, permettant ainsi d'avoir un instrument financier qui ne dépensait pas beaucoup les premières années avant de progresser les années suivantes, ce ne sera plus possible sur la période Si les fonds n'atteignent pas les bénéficiaires finaux, les dépenses ne pourront pas être certifiées et, en tout état de cause, la certification ne pourra pas dépasser 25 pour cent du montant total de l'instrument. De ce fait, l'évaluation ex ante doit également vérifier que la tendance des dépenses prévues est compatible et appropriée pour un cofinancement UE. Finlombarda S.p.A., Chef de file FIN-EN 6

8 GLOSSAIRE ET LISTE DES ABRÉVIATIONS GLOSSAIRE FIN-EN RÉFÉRENCES Bénéficiaire S'il y a un fonds à participation, c'est le fonds à participation lui-même; sinon, ce sera l'instrument financier. COCOF_ EN REVISEE 08/02/2012 VERSION Cofinanceur Entité privée qui cofinance l'instrument financier Défaut de paiement Non-remboursement par une PME de son crédit selon les conditions contractuelles Cour des comptes européenne, Rapport spécial n 2 FEDER Fonds Européen de Développement Régional Règlement 1080/2006 FSE Fonds Social Européen Règlement 1081/2006 Evergreen Instrument financier dépourvu de terme fixe Cour des comptes européenne, Rapport spécial n 2 Gestionnaire en charge des instruments relevant de l ingénierie financière Entité autorisée à gérer l'instrument financier. COCOF_ EN VERSION REVISEE 08/02/2012; VERSION Distincte de l'autorité de gestion ou de FINALE 21/02/2011 COCOF_10- l'intermédiaire financier EN Bénéficiaire final Entreprises, partenariats public-privé, projets ou toute personne physique ou morale recevant des investissements remboursables (à travers des participations aux capitaux propres, des prêts, des garanties ou toute autre forme d'investissement remboursable mise en œuvre au moyen de transactions similaires, à l'exception des subventions) d'une opération COCOF_ EN VERSION REVISEE 08/02/2012 Instrument d Ingénierie Financière Intermédiaire financier Subvention Action qui fait des investissements remboursables ou fournit des garanties pour des investissements remboursables dans des entreprises, des partenariats public-privé ou d'autres projets urbains faisant partie d'un programme intégré en faveur du développement urbain durable, en ce qui concerne les fonds de développement urbain, et fonds ou autres mécanismes d'incitation destinés à favoriser l'efficacité énergétique et l'utilisation des énergies renouvelables dans les bâtiments, y compris les logements existants. Entité agissant en tant qu intermédiaire entre les sources d approvisionnement en capital et la demande Contribution budgétaire non remboursable octroyée par l UE ou par toute institution publique d un État membre Règlement , art. 44, COCOF_ EN VERSION REVISEE 08/02/2012, CoCoF Note COCOF_ EN point Procédure décisionnelle Cour des comptes européenne, Rapport spécial n 2 Cour des comptes européenne, Rapport spécial n 2 7

9 Fonds de participation fonds institués pour investir dans plusieurs fonds de capital à risque, de garanties et de prêts, des fonds de développement urbain, des fonds ou d'autres systèmes incitatifs fournissant des prêts, des garanties pour des investissements remboursables ou des instruments équivalents, pour l'efficacité énergétique et l'utilisation de l'énergie renouvelable dans les bâtiments, dont dans les immeubles existants COCOF_ EN VERSION REVISEE 08/02/2012 Gestionnaire de fonds de participation / gestionnaire de fonds Organisme intermédiaire JEREMIE Effet levier Autorité de Gestion Personne qui se voit ouvrir le droit de gérer des fonds institués pour investir dans plusieurs fonds de capital à risque, de garanties et de prêts, des fonds de développement urbain, des fonds ou d'autres systèmes incitatifs fournissant des prêts, des garanties pour des investissements remboursables ou des instruments équivalents, pour l'efficacité énergétique et l'utilisation de l'énergie renouvelable dans les bâtiments, dont dans les immeubles existants. Tout organisme ou service public ou privé qui agit sous la responsabilité d'une autorité de gestion ou de certification, ou qui effectue des tâches pour le compte de ces dernières vis-à-vis des bénéficiaires qui mettent en œuvre les opérations; JEREMIE (Ressources européennes conjointes pour les PME et les micro-entreprises) est une initiative de la Commission européenne développée en collaboration avec le Fonds européen d'investissement. Elle encourage le recours aux instruments de l'ingénierie financière en vue d'améliorer l'accès au financement pour les PME avec les interventions des Fonds structurels. Nombre d euros de financement (public et privé) versés pour chaque euro de financement public versé Autorité publique ou organisme public ou privé national, régional ou local désigné par l'état membre pour gérer le programme opérationnel Règlement CE , art. 2 /thefunds/instruments/jeremie_en. cfm#1 COCOF_ EN VERSION REVISEE 08/02/2012 Règlement , art. 59 NACE Rév. 2 Classification statistique des activités économiques dans la Communauté européenne ortal/page/portal/nace_rev2/introd uction 8

10 NUTS II La classification NUTS (Nomenclature des unités territoriales statistiques) est un système hiérarchique de division du territoire économique de l'ue: NUTS 1 : grandes régions socio-économiques NUTS 2 : régions de base pour l'application des politiques régionales NUTS 3 : petites régions pour la réalisation de diagnostics spécifiques Règlement 1059/ ortal/page/portal/nuts_nomenclatu re/introduction Opération Programme Opérationnel Axe prioritaire Cofinancement public Renouvelable PME Une opération est composée des contributions financières faites par un programme opérationnel à des instruments de l'ingénierie financière (y compris des fonds à participation) et des investissements ultérieurs faits par les instruments de l'ingénierie financière Document soumis par un État membre et adopté par la Commission définissant une stratégie de développement selon un ensemble cohérent de priorités, pour la réalisation duquel il est fait appel à un Fonds Une des priorités de la stratégie d'un programme opérationnel comprenant un groupe d'opérations qui sont reliées entre elles et ont des buts mesurables spécifiques Cofinancement national ou régional Concept selon lequel les contributions à un instrument financier peuvent, après une première utilisation (ou un premier cycle), être recyclées ou réutilisées Petites et Moyennes Entreprises COCOF_ EN VERSION REVISEE 08/02/2012 Règlement , art. 2 Règlement , art. 2 COCOF_ EN VERSION REVISEE 08/02/2012 Recommandation de la Commission du 6 mai 2003 concernant la définition des micro, petites et moyennes entreprises Liquidation Liquidation : Processus consistant à vendre tous les actifs, payer tous les créanciers, distribuer les éventuels actifs restants aux détenteurs et dissoudre le fonds COCOF_ EN VERSION REVISEE 08/02/2012 Fonds de roulement Excédent de l actif à court terme d une entreprise (stocks + créances à court terme + équivalents de trésorerie + trésorerie) sur son passif à court terme (dettes à court terme + charges payées d avance) COCOF_ EN VERSION REVISEE 08/02/2012 9

11 Liste des abréviations EAPB European Association of Public Banks BEI Banque européenne d'investissement FEI Fonds européen d'investissement IIF Instrument d Ingénierie Financière IF Instrument financier GBER Règlement général d'exemption par catégorie Règlement (CE) 800/2008 HF Fonds de participation HFM Gestionnaire de fonds de participation JEREMIE Ressources européennes conjointes pour les PME et les micro-entreprises CCT Comité consultatif technique GTT Rapport du GTT1 Rapport du GTT2 Rapport du GTT3 Groupe de travail thématique Rapport du groupe thématique de travail 1 sur la programmation, coordonné par la Région Auvergne (France) Rapport du groupe thématique de travail 2 sur la mise en œuvre, coordonné par le partenaire du projet Agencia IDEA (Espagne) Rapport du groupe thématique de travail 3 sur le suivi et le rapport, coordonné par le partenaire du projet Ministère hongrois de l'économie nationale (Hongrie) 10

Rapport du groupe thématique de travail 2 sur la mise en œuvre, coordonné par le partenaire du projet Agencia IDEA (Espagne) Rapport du groupe")

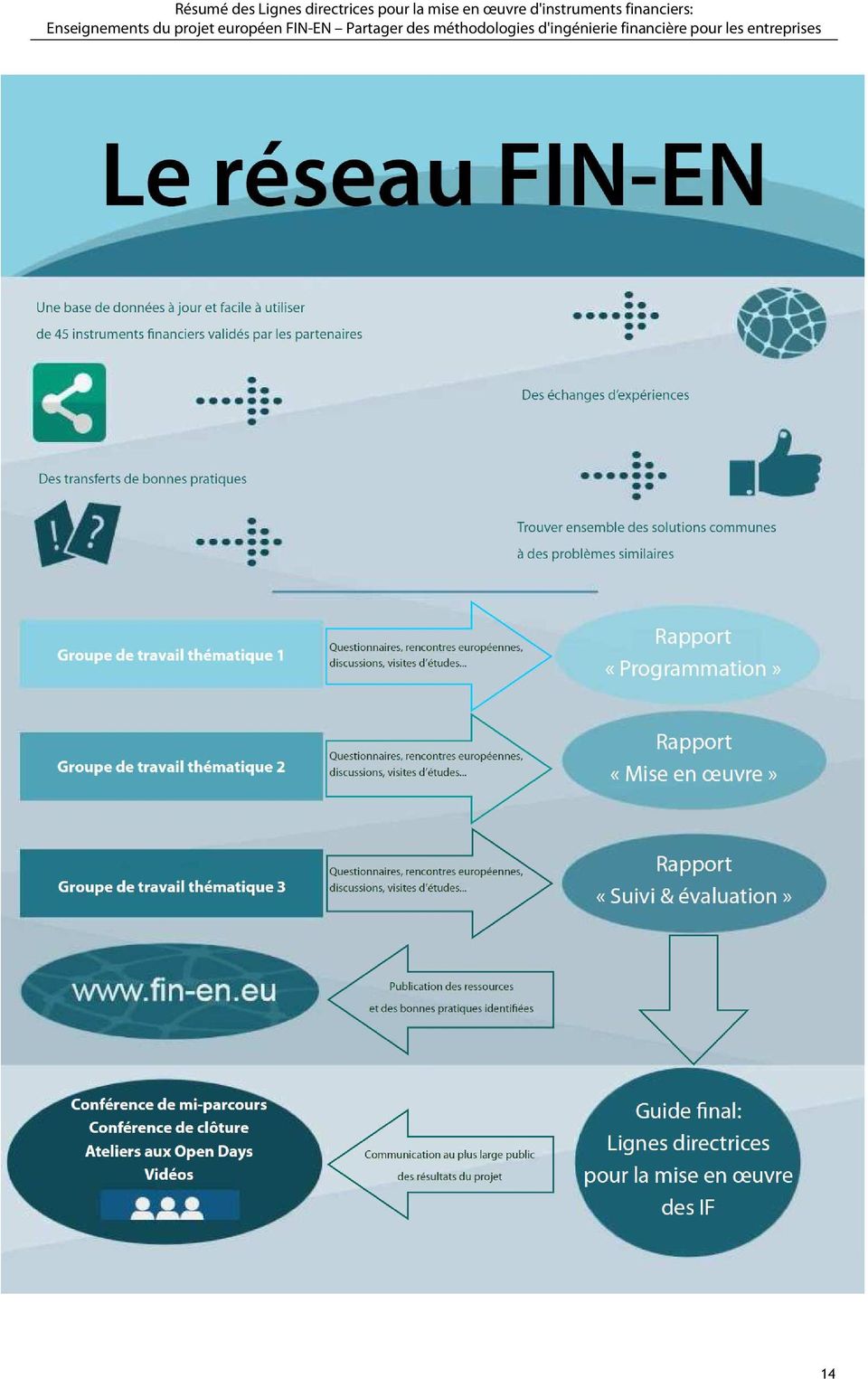

12 INTRODUCTION Le projet FIN-EN Partager des méthodologies d'ingénierie financière pour les entreprises - est financé par le Fonds européen de développement régional (FEDER) dans le cadre d'interreg IVC. Ce projet vise à améliorer la coopération entre les autorités régionales et nationales en Europe concernant les méthodologies et instruments utilisés pour la mise en œuvre d'instruments financiers dans le cadre des Fonds structurels de l'ue, afin de trouver des solutions concrètes aux problèmes communs et de promouvoir une utilisation future efficiente et efficace des instruments financiers. FIN-EN est un réseau étendu et stable de 13 institutions régionales et nationales qui sont situées dans 13 États membres de l'ue et gèrent, dans le cadre des programmes relevant des Fonds structurels , 45 instruments financiers représentant un budget total d'environ 3,5 milliards d'euros, sans le soutien du Fonds européen d'investissement (FEI). FIN-EN comprend des partenaires provenant de toute l'ue, y compris de régions de convergence et de compétitivité, qui ont engrangé une expérience considérable en matière d'utilisation d'instruments financiers pendant la période : o Finlombarda : Institut financier de la Région Lombardie (Italie) Chef de file o EAPB: Association Européenne des Banques Publiques (Belgique) o IDEA : Agence pour l'innovation et le développement de l'andalousie (Espagne) o Nemzetgazdasági Minisztérium : Ministère de l'économie, Secrétariat d Etat adjoint Responsable pour la mise en œuvre des programmes de développement économique, Autorité de gestion (Hongrie) o Conseil Régional d Auvergne (France) o SID Banka : Banque publique (Slovénie) o Altum : Institut de Développement financier (Lettonie) o UAB INVEGA : Agence nationale d'investissement et garanties (Lituanie) o Region Midtjylland : Jutland central (Danemark) o WIBank : Banque pour le développement économique et infrastructurel de Hesse (Allemagne) o ETEAN SA : Fonds hellénique pour l'entreprenariat (Grèce partenaire jusqu'en juillet 2013) o COMPETE/POFC: Autorité de gestion du Programme Opérationnel FEDER Compétitivité (Portugal) o NWOP/DCLG : Département pour les Communautés et le Gouvernement Local - Programme Opérationnel FEDER Compétitivité du Nord-Ouest de l Angleterre (Royaume-Uni) Les institutions suivantes ont participé en tant qu'observateurs: o Banque de développement bulgare (BDB) (Bulgarie) o Investitionsbank Berlin (IBB) (Allemagne) o Bank of Valletta p.l.c (Malte) 11

13 12

14 Depuis le lancement du réseau en 2012, une série d'activités d'échange d'informations ont eu lieu. Une première étape a été l'élaboration d'une base de données exhaustive concernant les 45 instruments financiers gérés par les partenaires. La base de données décrit les principales caractéristiques quantitatives et qualitatives des instruments qui constituent la base des échanges d'expérience entre les partenaires. Trois groupes thématiques de travail ont été créés pour examiner et produire un rapport concernant les phases de programmation, de mise en œuvre et de suivi des IF, en identifiant les problèmes critiques et les bonnes pratiques. De plus, trois visites d'étude ont été organisées à Lisbonne, en Auvergne et dans le Nord-Ouest de l'angleterre, afin de voir sur le terrain les effets des instruments financiers. Enfin, la conférence de mi-parcours qui a eu lieu en Auvergne en décembre 2013, les ateliers lors des Open Days de Bruxelles en 2013 et 2014 ainsi que la conférence finale en novembre 2014, le site Internet et les deux vidéos ont permis de partager les résultats du projet avec le plus grand nombre. Pour plus d'informations, consultez le site web du projet : Les «Lignes directrices pour la mise en œuvre d'instruments financiers : Enseignements du projet FIN-EN Partager des méthodologies d'ingénierie financière pour les entreprises» constituent la réalisation finale du projet et visent à être un outil pour les autorités régionales ou nationales qui envisagent de mettre en œuvre des instruments financiers pendant la période de programmation Les lignes directrices illustrent les principales conclusions de l'activité de réseautage FIN-EN: la première partie concerne le cycle de vie des instruments financiers et traite des aspects relatifs à la programmation, à la mise en œuvre et au suivi, qui sont par essence communs à tous les instruments financiers ; la seconde partie examine tour à tour chaque type d'instrument financier, en soulignant les problématiques spécifiques à cette forme particulière d'intervention. Chaque section a été structurée pour illustrer trois aspects : le contexte de la période ; l'expérience des partenaires FIN-EN, en mettant l'accent sur les bonnes pratiques identifiées ; et les nouveautés des règlements européens pour la période La présente synthèse vise à donner un aperçu des Lignes directrices 1. 1 Le texte complet des Lignes directrices, complété par une annexe sur les instruments financiers et les aides d'état, est disponible sur le site Internet du projet FIN-EN. 13

15 14

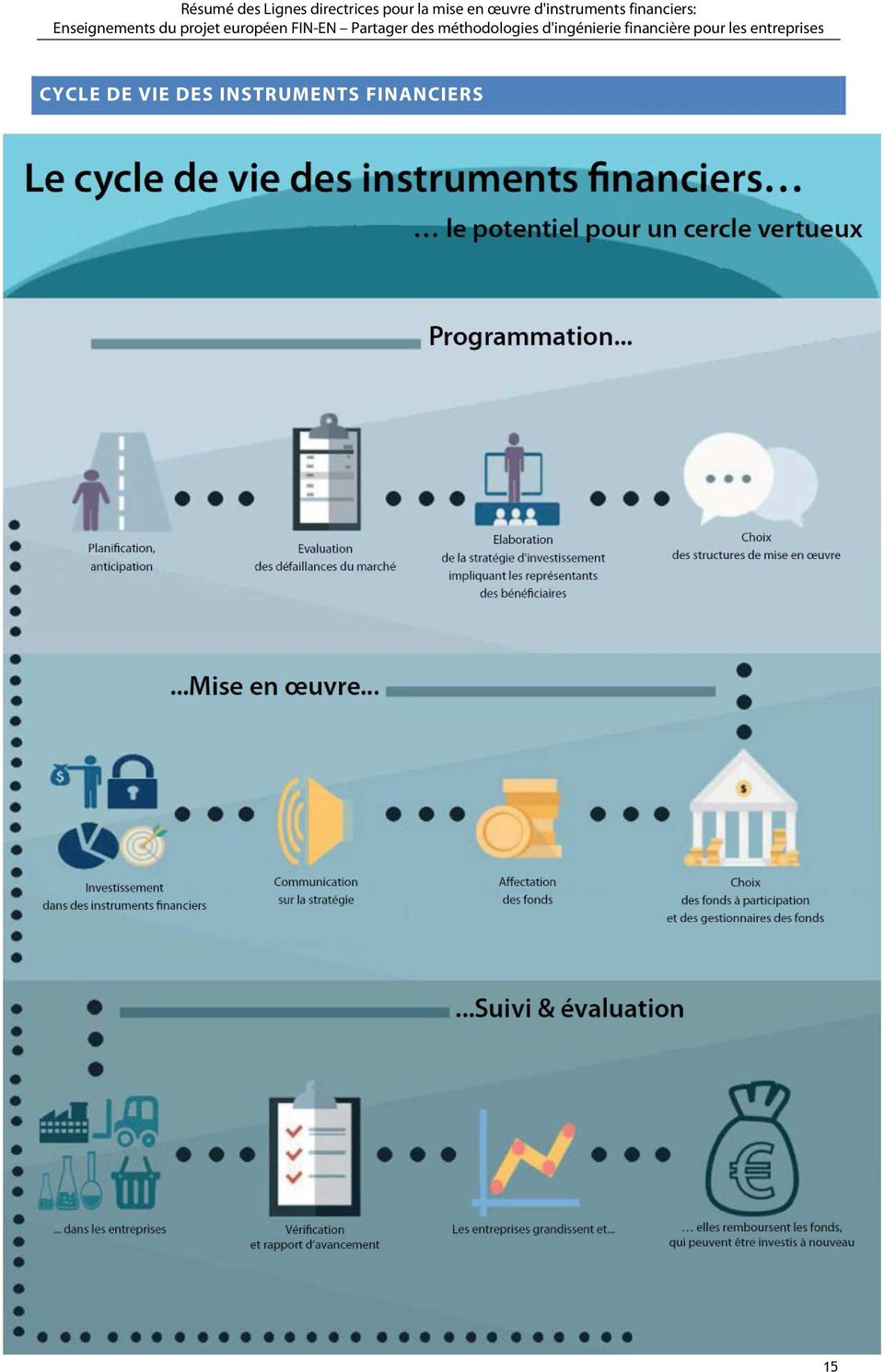

16 CYCLE DE VIE DES INSTRUMENTS FINANCIERS 15

17 PROGRAMMATION DES INSTRUMENTS FINANCIERS La première section du rapport met l'accent sur la phase préparatoire de conception et d'intégration des instruments financiers dans les programmes relevant de la politique de cohésion. Parmi les thèmes traités, on trouve l'analyse du besoin d'instruments financiers, la stratégie d'investissement, l'intégration d'instruments financiers dans les programmes opérationnels et la gestion des flux financiers. ANALYSE DU BESOIN D'INSTRUMENTS FINANCIERS Une question essentielle à se poser concernant le rôle des instruments financiers (IF) dans le développement économique est de savoir si une intervention de politique publique est requise ou si le marché offre déjà des outils financiers ayant la portée et le type nécessaires. Pour la période de programmation , il n'était pas obligatoire d'effectuer une évaluation ex ante spécifique aux instruments financiers. Toutefois, l'utilité d'une telle analyse a été entérinée par la Commission, qui a cofinancé avec le Fonds européen d'investissement (FEI) des «évaluations des défaillances», à la demande des États membres, gratuitement. Les partenaires FIN-EN ont utilisé des approches variées pour déterminer le «besoin» d'instruments financiers pour la période Bien souvent, le FEI a effectué une analyse/évaluation des défaillances, qui a ensuite été utilisée par les partenaires pour justifier la création de l'instrument financier. Parmi ceux qui ont choisi d'effectuer l'analyse eux-mêmes, la WIbank de Hesse estime que le fait d'effectuer cette tâche en interne a accéléré le processus. Les enseignements tirés montrent la nécessité de ce qui suit: compréhension approfondie de la situation locale; analyse spécialisée du marché du financement des PME; implication des parties prenantes, tant publiques que privées; prise en compte des capacités des parties prenantes; inclusion d'un élément de prospective; et intérêt d'une réévaluation à mi-parcours du marché. Pour , la Commission exige que le soutien aux instruments financiers soit basé sur une évaluation ex ante démontrant les défaillances du marché. Une telle évaluation ex ante consacrée spécifiquement à l'if diffère de l'évaluation ex ante à effectuer pour le programme opérationnel. Elle doit être extrêmement détaillée et requiert des informations précises sur l'instrument financier. STRATEGIE D'INVESTISSEMENT La stratégie d'investissement fait le lien entre l'évaluation des défaillances du marché et les instruments financiers mis en place pour les combler. Les règlements pour ne donnent que peu d'informations sur le contenu d'une stratégie d'investissement. La note COCOF de 2011 fournit des données supplémentaires sur la nécessité d'une stratégie d'investissement «sousjacente» et «cohérente». L'expérience des partenaires FIN-EN permet de tirer un certain nombre d'enseignements essentiels: la stratégie d'investissement devrait être flexible et adaptable en fonction de l'évolution du contexte économique et des besoins locaux; elle devrait être tenue à jour suite à la mise à jour de l'évaluation ex ante, et l'autorité de gestion et le gestionnaire du fonds doivent effectuer un suivi avec les destinataires finaux pour vérifier la qualité des investissements réalisés. Deux bonnes pratiques ont été identifiées parmi les partenaires : JEREMIE Fondo Multiinstrumento 16

18 (Andalousie) et Midtjysk Iværksætterfond (Danemark). Les partenaires ont suggéré que les éléments suivants soient inclus dans la stratégie d'investissement: types d'if à créer; structure de mise en œuvre; dispositions en matière de gouvernance et de gestion; niveau de participation du secteur privé à rechercher, et à quel moment; le type d'entreprise et le secteur ; étape ciblée dans le développement des entreprises; montants requis; période et calendrier d'investissement; les objectifs et indicateurs de réalisation. Deux points supplémentaires pourraient être ajoutés à cette liste pour : le niveau de fonds de dotation que l'on prévoit de créer, avec les plans concernant leur utilisation future, et une discussion de toute combinaison envisagée impliquant des subventions, comme exigé par les dispositions réglementaires. Pour la période , l'évaluation ex ante désormais obligatoire doit inclure un examen de la stratégie d'investissement proposée, avec notamment les options relatives aux dispositions de mise en œuvre, les caractéristiques des produits financiers qui seront offerts et les destinataires financiers ciblés, ainsi que la combinaison envisagée avec des subventions, le cas échéant. INTEGRATION DANS LES PROGRAMMES OPERATIONNELS Pour , les États membres ou les autorités de gestion ont dû indiquer dans leurs programmes opérationnels des plans d'utilisation des IF pour contribuer à l'atteinte des buts du programme. L'utilisation des IF devait faire partie intégrante de la stratégie de mise en œuvre du PO et être convenue entre l'état membre et la Commission. Cependant, la décision relative aux instruments à utiliser relevait entièrement de la compétence de l'état membre/autorité de gestion concerné(e). Les États/autorités de gestion pouvaient également choisir soit de consacrer une priorité complète à l'if, soit de déployer l'if en tant que mesures dans une ou plusieurs priorités. Les partenaires se répartissent assez équitablement entre ces deux approches. Les enseignements essentiels tirés par les partenaires FIN-EN sont notamment: la nécessité d'anticiper les éventuels changements réglementaires qui seront requis au niveau national ou régional pour faciliter la mise en œuvre des IF (comme en Slovénie, dans le cadre du programme de financement des projets technologiques ); le besoin d'acquérir une certaine expertise sur les réglementations pertinentes et de résoudre les problèmes réglementaires le plus tôt possible; les efforts de clarté et de simplicité à faire lors de l'intégration des IF dans le PO afin d'aider à éviter tout problème d'interprétation (comme l'a fait Land Berlin); et, plus généralement, la recherche des possibilités d'utiliser les IF au-delà du FEDER (par exemple, ENALIO Fund Greece, cofinancé par le Fonds pour la pêche et JEREMIE in Lombardia, cofinancé par le biais du FSE. Pour plus d'informations, voir le rapport complet). Le CPR pour précise que le fait d'envisager des IF (même sous la forme d'un «texte vague») devrait être indiqué au niveau des axes prioritaires sur la base de l'évaluation ex ante du PO. L'autorité de gestion devrait au moins mentionner qu'elle envisage d'utiliser des IF. Les IF précis à utiliser pourront n'être décidés qu'après avoir réalisé l'évaluation ex ante, ce qui pourra survenir après l'adoption du programme. Cependant, que les autorités de gestion décident de consacrer une priorité du PO aux IF, et de bénéficier de l'incitation d'une augmentation de 10 pour cent du taux de cofinancement UE pour la priorité, ou qu'elles décident de consacrer une priorité complète pour soutenir un IF au niveau européen, et d'appliquer alors un taux de cofinancement de 100 pour cent à cette priorité, la Commission européenne aura toujours besoin d'informations plus détaillées dans le PO (ou lors d'une modification subséquente du programme). 17

19 La portée de l'utilisation d'if est étendue et élargie pour et couvre désormais tous les fonds ESI (y compris le Fonds de cohésion) et l'intégralité des objectifs thématiques et des priorités dans les PO. Les nouveaux règlements ne prescrivent pas les secteurs, les bénéficiaires, les types de projet et les activités à soutenir. GESTION DES FLUX FINANCIERS DECOULANT DU PO Pendant la période , les destinataires finaux ne recevaient que lentement les fonds provenant de bien des IF créés dans le cadre des Fonds structurels. Les partenaires n'ont pu tirer aucun enseignement particulier, principalement en raison de l'absence de précédent en termes de gestion de flux financiers allant d'un programme opérationnel vers des fonds à participation et des IF et de leur progression ultérieure vers les destinataires finaux. Des modifications importantes auront lieu pour , avec l'introduction des paiements échelonnés liés aux paiements effectués aux destinataires finaux et des nouvelles restrictions relatives à «l'immobilisation» de fonds pour éviter tout dégagement. MISE EN ŒUVRE D'INSTRUMENTS FINANCIERS Cette section s'intéresse à la phase de mise en œuvre des IF dans la politique de cohésion, y compris les décisions relatives aux structures de mise en œuvre, la sélection des gestionnaires de fonds et des intermédiaires financiers, les questions relatives aux frais de gestion, au cofinancement et à l'effet de levier, les stratégies de communication et la clôture. OPTIONS ET STRUCTURES DE MISE EN ŒUVRE Pour , les autorités de gestion souhaitant créer un instrument financier disposaient de quatre options de base: effectuer une contribution directe à un instrument (sans utiliser de fonds à participation); contribuer à un fonds à participation, géré par une entité choisie au moyen d'un appel d'offres public; contribuer à un fonds à participation et en confier la gestion au FEI/à la BEI; ou contribuer à un fonds à participation et en confier la gestion à une institution financière nationale sans appel d'offres, dans le respect du droit national (si c'est compatible avec le Traité). Les autorités de gestion devaient également décider soit de créer une entité juridique distincte pour l'instrument (y compris le fonds à participation), soit de créer une unité financière distincte au sein d'une institution existante. Fin 2012, la plupart des États utilisant des instruments financiers pour soutenir les entreprises avaient adopté les deux approches organisationnelles. 2 En ce qui concerne le schéma de gestion, la majorité des fonds à participation étaient gérés soit par des institutions financières nationales, soit par des entités sélectionnées suite à un appel d'offres public, plutôt que par le FEI ou la BEI. 2 Commission Européenne (2013) Summary of data on the progress made in financing and implementing financial engineering instruments co-financed by Structural Funds, septembre 2013, voir : 18

20 Parmi les partenaires FIN-EN, l'utilisation des fonds à participation domine, puisque neuf partenaires ont créé un total de 11 fonds à participation; ces fonds représentent 35 des 45 IF utilisés par les partenaires. Sept de ces fonds à participation fonctionnent comme des unités financières distinctes, tandis que les quatre autres ont une personnalité juridique distincte. Parmi les 10 IF qui fonctionnent sans fonds à participation, trois sont des entités juridiques distinctes, et sept, des unités financières distinctes à l'intérieur d'une institution financière. Puisque les choix effectués par les partenaires FIN-EN dépendent fortement du contexte, cela peut réduire la possibilité de tirer des enseignements de cet aspect de la mise en œuvre des IF. Cependant, l'expérience FIN-EN suggère que l'utilisation d'une unité financière distincte au sein d'une institution existante peut faciliter une mise en œuvre rapide et que les structures des fonds à participation augmentent la flexibilité, puisque les fonds peuvent être basculés d'un instrument à un autre, en fonction de leurs performances respectives. Pour , les autorités de gestion n'ont pu créer des IF sur mesure qu'à un niveau national ou régional. En revanche, pour , les options comprennent des IF sur mesure à une échelle nationale, régionale, transnationale ou transfrontalière: avec ou sans fonds à participation (appelés «fonds de fonds» pour ), ainsi que deux nouvelles options. En premier lieu, les contributions peuvent être effectuées à des instruments à l'échelle de l'ue qui sont gérés directement ou indirectement par la Commission européenne. En deuxième lieu, tout en restant sous la responsabilité de l'autorité de gestion, l'if peut utiliser des modèles ou des modalités et conditions prédéfinis pour sa mise en œuvre; on les appelle instruments «prêts à l'emploi». Les autorités de gestion ont aussi la possibilité de concevoir leurs propres IF à partir d'une feuille blanche ou d'utiliser des instruments existants, indépendamment des instruments ou modèles à l'échelle de l'ue, comme dans le cadre d'une politique intérieure. 19

21 20

22 SELECTION DES GESTIONNAIRES DE FONDS ET DES INTERMEDIAIRES FINANCIERS Pour , les gestionnaires de fonds pouvaient être des institutions publiques ou privées. Plusieurs possibilités ont été utilisées pour sélectionner les gestionnaires de fonds : attribution d'un marché public via une procédure de marché public; ou attribution d'une contribution financière directe à la BEI ou au FEI, ou à une institution financière sans procédure de marché public, sous réserve de compatibilité du droit national avec le Traité. Pour les instruments financiers eux-mêmes, les intermédiaires financiers peuvent être nommés avec ou sans procédure de marché, en fonction de la législation nationale. Au sein du réseau FIN-EN, les partenaires notent qu'aucune méthode ne domine ni ne semble plus appropriée pour nommer les gestionnaires de fonds ou les intermédiaires financiers. Les enseignements tirés sont notamment la nécessité de consacrer suffisamment de temps et d'efforts à la sélection des intermédiaires financiers et des gestionnaires de fonds, car un processus robuste est essentiel; le fait de rendre les accords de financement attrayants pour les intermédiaires, faciles à appliquer et flexibles (et de prévoir les options de sortie/clôture); et l'adoption de critères de sélection standardisés (en particulier pour les fonds de capitaux propres, les critères de sélection devraient être ajustés en fonction des prêts et des garanties). Les exemples de bonnes pratiques comprennent FRIM (Fondo di Rotazione per l'imprenditorialità) ERDF in Lombardia, fonds pour lequel a été élaboré un document décrivant parfaitement le rôle, les activités et la rémunération de l'intermédiaire financier et les délais qu'il doit respecter, réduisant ainsi la durée du processus de sélection des intermédiaires financiers. Les partenaires FIN-EN suggèrent que les critères de sélection des gestionnaires de fonds à participation incluent ce qui suit: résultats enregistrés; expertise et compétences de l'équipe, en particulier sur les aspects techniques des instruments financiers cofinancés par les Fonds structurels; présence locale, avec une parfaite compréhension des réseaux bancaires et financiers régionaux, nationaux et européens et une connaissance des besoins financiers locaux; approches flexibles et créatives; compréhension des défis politiques et capacité de développer des solutions ad hoc; capacités administratives, et possibilité d'apporter de la valeur ajoutée. Le Conseil régional d Auvergne a adopté une approche innovante basée sur un partenariat public/privé: SOFIMAC PARTNERS gère le fonds à participation et supervise le suivi du portefeuille d'investissements en capital-risque et le portefeuille de dette mezzanine, et la Chambre de commerce et d'industrie d'auvergne (CCIRA) gère le portefeuille des fonds de prêt d honneur. Une fois les gestionnaires de fonds/intermédiaires financiers sélectionnés, on élabore un accord de financement qui précise les modalités et conditions des contributions effectuées du PO à l'if. À ce stade, les partenaires FIN-EN recommandent de disposer d'une expertise en droit public, soulignent l'importance de constituer une équipe de travail comprenant des spécialistes juridiques et opérationnels, et insistent sur la nécessité de promouvoir un dialogue avec les autorités pertinentes en vue d'adapter les réglementations et de résoudre les différences d'interprétation. En vertu du CPR pour , les autorités de gestion disposent d'un certain nombre d'options pour la mise en œuvre : 21

23 investir dans le capital d'entités juridiques existantes ou nouvellement créées, y compris celles financées par d'autres fonds ESI, consacrés à la mise en œuvre d'instruments financiers qui sont cohérents avec les objectifs des fonds ESI correspondants, qui effectueront les tâches de mise en œuvre; confier la mise en œuvre à: la BEI ; des institutions financières internationales dans lesquelles un État membre est actionnaire, ou des institutions financières établies dans un État membre qui visent à atteindre des intérêts publics sous le contrôle d'une autorité publique; un organisme régi par le droit public ou privé; ou effectuer directement la mise en œuvre des tâches (prêts et garanties uniquement). Lorsqu'une partie de la mise en œuvre est confiée à des entités autres que la BEI, il convient de satisfaire à certaines exigences minimales. COUTS ET FRAIS DE GESTION Le règlement d'exécution pour comprenait des indications au sujet des coûts et frais de gestion, mais il manquait de transparence et de clarté quant à savoir si les coûts de gestion étaient basés sur la taille du fonds ou des investissements ou s'ils étaient liés aux performances financières des investissements, ce qui a été une source de préoccupations. Les recommandations des partenaires FIN-EN sont notamment de concevoir un système flexible et ajustable pour les frais de gestion, en s'assurant de la cohérence entre la conception des systèmes de rémunération et la stratégie d'investissement; et d'équilibrer les différentes composantes du système de rémunération afin d'obtenir le comportement souhaité. Pour , les dispositions réglementaires décrivent plus précisément les règles relatives aux coûts et frais de gestion. Les coûts de gestion comprennent les postes directs ou indirects remboursés sur la base de pièces justificatives, tandis que les frais de gestion désignent un prix convenu pour des services fournis, déterminé au moyen d'un processus de mise en concurrence, le cas échéant. Les coûts et frais de gestion doivent se baser sur une méthodologie de calcul basée sur la performance. COFINANCEMENT ET EFFET DE LEVIER Le cofinancement désigne la contribution publique à un instrument financier à partir du niveau régional/de l'état membre ainsi que toute contribution du secteur privé (au niveau du PO). Toutes les ressources des Fonds structurels doivent être cofinancées par d'autres ressources publiques ou privées pour que les autorités de gestion puissent dépenser des Fonds structurels. Un des avantages perçus des IF est leur capacité à attirer des contributions privées, qui viennent augmenter les montants pouvant être investis dans les PME. Une telle contribution peut avoir lieu au niveau du fonds à participation (s'il existe), du fonds individuel ou de l'opération/des destinataires finaux. Cette mobilisation de ressources privées, appelée effet de levier, a été l'un des 22

24 principaux éléments de valeur ajoutée soulignés par les autorités de gestion ayant utilisé des IF pendant la période Cependant, si la participation du secteur privé constitue une des sources importantes de valeur ajoutée, elle a été difficile à obtenir, en particulier pendant la crise économique. Les partenaires ont généralement eu du mal à attirer un cofinancement privé à tous les niveaux. Une conclusion prudente des partenaires est que le cofinancement au niveau des fonds a été plus facile à obtenir que le co-investissement au niveau de chaque opération. Ils ont trouvé que cela évitait de devoir chercher un effet de levier privé pour chaque opération, ce qui a permis d'investir les fonds dans les entreprises plus rapidement et plus facilement. Un certain nombre d'enseignements ont été tirés concernant la maximisation de l'effet de levier au niveau des fonds et des investissements. En général, la création de partenariats avec des institutions communautaires, telles que la BEI ou le FEI, s'est révélée intéressante pour maximiser l'effet de levier (comme pour le North West England JEREMIE Fund), dans la mesure où il s'agit d'entités publiques dont les fonds sont considérés comme de l'argent «privé». En outre, les contraintes réglementaires qui les régissent sont moindres que celles des organismes indépendants et gouvernementaux (par exemple, en matière d'achat). En général, pour optimiser le cofinancement, il est recommandé de faire en sorte que la stratégie, le fonds et la conception du portefeuille soient attrayants pour un investisseur privé (comme dans le nouveau programme de capital-risque de Hongrie), éventuellement à travers l'implication des cofinanceurs dans la conception et la mise en œuvre des fonds et des instruments (comme dans le Midtjysk Iværksætterfond, Danemark). Pour , une plus grande flexibilité a été introduite, en vertu de laquelle les contributions nationales de cofinancement publiques et privées peuvent être offertes au niveau de l'if (fonds de fonds ou intermédiaire financier) ou au niveau du destinataire final (y compris, lorsque c'est pertinent, les contributions en nature, sauf pour le FEADER). Le cofinancement national ne doit pas être payé à l'instrument financier à l'avance mais peut être versé à des stades ultérieurs de la mise en œuvre de l'instrument financier. Il doit simplement être offert avant la fin de la période d'éligibilité. Cependant, les dispositions relatives aux paiements permettent le remboursement intégral des contributions du fonds ESI, même lorsque le cofinancement matériel est effectué plus tard. L'effet de levier attendu devrait être estimé au moyen de l'évaluation ex ante. COMMUNICATION DE LA STRATEGIE ET PUBLICITE POUR LES INSTRUMENTS Parmi les partenaires du projet, les activités de communication et de promotion ont principalement été réalisées par les autorités de gestion et les gestionnaires de fonds à travers de la publicité, des événements et du réseautage. Des incertitudes ont plané quant aux obligations de communication dans les cas de conflit potentiel entre les obligations découlant de l'utilisation des Fonds structurels et, par exemple, le souhait de confidentialité exprimé par le destinataire final. Les partenaires FIN-EN suggèrent que les activités telles que les séminaires, les événements et le réseautage semblent constituer l'approche la plus efficace pour améliorer le flux d'affaires, en 3 Van Ginkel et al (2013) Op cit. 23

25 particulier pour les instruments de capitaux propres ou combinés. Un exemple de bonne pratique est le fonds INVEGA, Guarantee fund and Entrepreneurship Promotion Fund, Lituanie, où des techniques innovantes de promotion et de communication ont été utilisées avec succès (pour plus d'informations, voir le rapport complet). Pour , afin d'encourager la communication et la dissémination des informations concernant l'utilisation des instruments financiers dans un large éventail de fonds et de secteurs, la Commission a demandé à la BEI de créer, de mettre en œuvre et de gérer la plateforme d'assistance technique pour les instruments financiers pour les fonds ESI (FI-TAP). Cette plateforme jouera un rôle dans la préparation des orientations méthodologiques, le développement et la fourniture de services de renforcement des capacités, la conception et la fourniture de campagnes de sensibilisation et la dissémination d'informations à travers une grande variété de canaux de diffusion. CLOTURE ET SORTIE La clôture d'un instrument financier a lieu à la fin de sa vie, voire plus tôt si les performances ne sont pas au rendez-vous. Le projet a identifié un certain nombre de processus nécessaires, y compris les tâches requises pour arrêter l'opération, liquider les actifs, céder la propriété, transférer les fonds, vérifier l'éligibilité des dépenses, etc. D'autre part, les sorties désignent l'arrêt des opérations données (par exemple, lorsqu'un emprunt a été intégralement remboursé ou fait l'objet d'un défaut de paiement, ou lors de la vente des actions dans un investissement en capitaux propres privés). En 2012, un rapport du Parlement européen a identifié des possibilités d'amélioration de la clarté des stratégies de sortie et des dispositions de liquidation 4. Les partenaires FIN-EN ont formulé plusieurs recommandations relatives à la clôture et à la sortie. Tout d'abord, il est important de prendre en compte l'ensemble du cycle de vie de chaque IF et de chaque transaction dès la phase de conception, et d'inclure dans les accords de financement des informations sur les règles et les processus relatifs à la politique de sortie et de clôture. Un corollaire de cela est la nécessité de préciser, dans la conception de l'instrument, des règles/critères clairs pour les cas de performances trop faibles ou de défaillance de l'if et pour les sorties extraordinaires de l'if. Les nouveaux règlements pour donnent des orientations relatives à la clôture et aux dépenses éligibles au moment de la clôture, en particulier concernant les dépenses éligibles et les coûts et frais de gestion. SUIVI ET RAPPORT CONCERNANT LES INSTRUMENTS FINANCIERS Cette section met l'accent sur la phase de suivi et de rapport concernant les IF dans la politique de cohésion. Elle traite plus particulièrement des problématiques internes liées à l'identification de l'avancement et des vérifications et contrôles requis par la Commission. 4 Parlement européen (2012) Overview of Financial instruments used in the EU Multiannual Financial Framework period and the Commission's proposals for Étude analytique. DG Politiques internes, Département Politiques générales D, Affaires budgétaires, Bruxelles, voir : (accessed July 2014). 24

26 SUIVI ET RAPPORTS INTERNES Un suivi efficace de la mise en œuvre des IF est requis, tant pour l'assurance interne concernant la probité et l'efficacité que pour s'assurer que les rapports requis par le gouvernement national et la Commission européenne sont précis et basés sur les meilleures données possible. Pour satisfaire aux exigences administratives du financement, tous les partenaires FIN-EN ont dû établir des systèmes de suivi et de rapport, dont la nature varie en fonction du contexte institutionnel et des exigences des partenaires en matière de rapports. De ce fait, les bonnes pratiques doivent être replacées dans ces contextes et concernent davantage la conception et la gestion des procédures de suivi que la teneur particulière des données collectées. Dès le départ, les autorités de gestion devraient identifier tous les acteurs du système de rapport et cartographier les formes de données qui devront être collectées et envoyées à chacun des acteurs. Les données collectées devraient permettre aux États membres/autorités de gestion d'effectuer des analyses approfondies et d'évaluer globalement la performance des IF. En outre, les informations et les données de suivi (y compris les résultats des évaluations, les enquêtes, etc.) concernant les IF devraient être rendues publiques dans une plus large mesure. Des bonnes pratiques ont été trouvées dans le projet JEREMIE North West England, où l'outil informatique de GRC pour le suivi des processus d'investissement et la production des rapports fournit à l'autorité de gestion des informations fiables et à jour, et dans le système de gestion de données sur le Web développé pour le projet FRIM (Fondo di Rotazione per l'imprenditorialità) ERDF in Lombardia, qui permet de collecter les données dès la première demande et pendant toute la durée du projet (pour plus d'informations, voir le rapport complet). La fréquence de production des rapports diffère également et va d'une fois par an à une fois par mois, voire une fois par jour dans certains cas, en plus des rapports ad hoc. Cela nécessite la mise en place de systèmes efficaces de suivi et de rapport capables de collecter les données de manière régulière et opportune et d'enregistrer les données dans un format flexible permettant la production de rapports à différents moments et pour différentes périodes. Il conviendrait d'utiliser des modèles standards pour collecter les données d'une manière cohérente, idéalement à travers un système de saisie de données sur le Web. Les modèles pourraient être révisés au fil du temps pour tenir compte des nouveaux besoins, mais les modifications devraient être minimisées et mises en œuvre lors de révisions majeures plutôt que petit à petit. Une approche idéale pour développer un système de suivi consiste à le développer de concert avec un système de saisie et de gestion de données sur le Web, afin que toutes les entités impliquées dans le projet puissent saisir leurs données en temps réel et une seule fois. Cela permettra de disposer en permanence de données de suivi en temps réel. Pour , la Commission insiste sur l'importance de produire des rapports pour évaluer la performance des IF. Les comités de suivi se voient confier la responsabilité spécifique d'examiner les IF et devraient recevoir des informations particulières. Les informations à fournir ont été étendues en à des éléments tels que l'effet de levier et la performance, et incluent désormais le Fonds de cohésion, le FEADER et le FEAMP, le cas échéant. 25

27 PRODUCTION DE RAPPORTS POUR LA COMMISSION Le premier exercice de rapport sur les IF créés en a été effectué en 2011 par les autorités de gestion, sur une base volontaire. Les données fournies par les États membres dans différents formats ont été collectées et regroupées par la Commission européenne dans un rapport de synthèse publié en décembre Fin 2011, le règlement général a été amendé pour obliger les États membres à produire un rapport officiel sur les IF dans le cadre des rapports annuels de mise en œuvre avant le 30 juin. La Commission a publié un résumé de ces données; cependant, comme les données comportaient de nombreuses omissions et inexactitudes, la Commission a invité les autorités de gestion à vérifier les informations qu'elles avaient fournies. Le deuxième exercice officiel de rapport a eu lieu en 2013, lorsque la Commission a préparé et présenté aux États membres une mise à jour des orientations en matière de rapport sur les IF 5. Bien que les données aient connu une amélioration, elles posent toujours problème. Les IF utilisent un ensemble d'indicateurs, avec une grande variation dans les valeurs produites. Les partenaires FIN-EN recommandent que les indicateurs mesurant la performance des IF soient clairement identifiés, et que soit fourni, pour le rapport annuel de mise en œuvre envoyé à la Commission européenne, un large éventail d'indicateurs englobant des indicateurs opérationnels, des indicateurs de réalisations et des indicateurs de résultats. L'identification d'indicateurs appropriés pour les IF a posé problème. La plupart des IF au sein de FIN-EN ont été audités par la Commission. Aucun problème ne semble commun dans la mesure où des problématiques très variées ont été identifiées, allant des données et informations manquantes aux faiblesses des procédures de vérification, en passant par les faiblesses des plans d'évaluation et les écarts entre l'approche réelle des fonds et ce qui avait été convenu. Pour atténuer l'incidence de ces problématiques, les enseignements tirés du projet FIN-EN sont que les IF opérationnels devraient investir dans des données de suivi, des processus de vérification et des plans d'évaluation qui soient meilleurs. Liés aux exigences de rapport internes, les systèmes de suivi devraient être en mesure de collecter les données sous une forme pratique pour l'élaboration rapide des rapports annuels. En s'appuyant sur les exigences de rapport de , le nouveau cadre exige des autorités de gestion qu'elles envoient à la Commission un rapport spécifique relatif aux opérations comprenant des IF dans une annexe au rapport annuel de mise en œuvre. La Commission utilisera les rapports fournis pour produire des synthèses des données collectées. Les modèles à utiliser pour les rapports se trouvent dans le système SFC de la Commission

28 CONTROLES ET VERIFICATION La vérification désigne le système interne de contrôles permettant de s'assurer que les projets sélectionnés en vue d'un financement par l'if sont conformes aux critères utilisés par le fonds, le programme opérationnel et les réglementations de l'ue et nationales. Deux modèles de contrôles de vérification ont été utilisés par les partenaires FIN-EN: le «modèle en cascade», en vertu duquel seul le niveau situé immédiatement en dessous de l'ag est contrôlé, et pas les niveaux situés plus bas dans la hiérarchie; et le «modèle à échelle», dans lequel l'entité contrôle généralement tous les niveaux inférieurs dans la hiérarchie. Les recommandations générales des partenaires FIN-EN incluent de faire en sorte que le processus de vérification soit un élément régulier et planifié dans le cadre de procédures administratives plus générales, de créer des procédures de vérification à tous les niveaux jouant un rôle dans la mise en œuvre des IF, d'étudier la pertinence de l'analyse des risques en lieu et place de l'échantillonnage aléatoire, et de développer des bases de données centrales (nationales/régionales) des aides d'état pour limiter les risques de dépassement des seuils de minimis ou des plafonds cumulés. Une vérification adéquate de la gestion est une exigence essentielle d'un système de gestion et de contrôle pour Plusieurs actes de mise en œuvre sont envisagés pour traiter de différents aspects du suivi, de la vérification et du contrôle, mais au moment de la rédaction du présent document, ils n'ont pas été publiés 7. Les AG doivent soumettre une proposition de méthodologie pour la réalisation des contrôles sur place si la Commission ne le fait pas. ÉVALUATION L'évaluation des IF fait généralement partie de l'évaluation globale des programmes opérationnels, compte tenu de l'échelle des IF au sein de ces programmes. Si ces évaluations diffèrent quant à leur format et leurs objectifs, l'échelle et la nature des IF suggèrent que des évaluations devraient être réalisées au sein de l'if pour garantir une mise en œuvre efficace et efficiente et faire en sorte que les IF soient correctement ciblés. Parmi les partenaires FIN-EN, la plupart disposent de plans pour des évaluations qualitatives et quantitatives intermédiaires et ex post des IF. La fréquence de l'activité d'évaluation planifiée varie, comme dans les exemples suivants: Dans le cas des IF espagnols, des évaluations ont lieu une fois par mois et une fois par an. En France, l'ag évalue l'if une fois par an. En Hongrie, les IF font généralement l'objet d'une évaluation intermédiaire et d'une évaluation ex post. Dans certains cas, l'évaluation n'est pas spécifique à l'if mais fait partie d'un projet complexe d'évaluation. Par exemple, dans le cas des IF portugais, l'évaluation est prévue et incluse dans une 7 Voir : 27

29 évaluation plus large des performances du PO, tandis que dans le cas de Hessen Kapital I GmbH et de Mittelhessenfonds GmbH, l'évaluation fait partie du rapport envoyé régulièrement au ministère de tutelle. Les plans d'évaluation devraient être élaborés dès le départ dans le cadre de la gestion efficace des IF, tant pour qu'il soit possible de vérifier l'utilisation efficace des fonds publics que pour aider à gérer et cibler de manière continue les fonds, tout en offrant des orientations sur les stratégies de financement et les besoins futurs. Les IF devraient être évalués, au minimum, par le biais d'évaluations ex ante, intermédiaires et ex post, qui devraient alimenter des évaluations relatives à l'ensemble du programme, le cas échéant (par exemple, dans le cas du North West Fund en Angleterre, un examen interne du fonds a été réalisé en 2012 pour déterminer si le raisonnement stratégique était toujours pertinent et si les réalisations et les cibles pourraient être atteintes). Des mises à jour régulières des besoins ou une analyse des défaillances devraient être réalisées en parallèle à l'évaluation pour faire en sorte que l'if continue à être ciblé sur les besoins (comme, par exemple, avec l'enquête annuelle sur les PME réalisée par l'ibb, à Berlin). Pour , les dispositions réglementaires relatives au suivi des IF ont été renforcées. L'autorité de gestion doit soumettre chaque année à la Commission un rapport concernant les opérations comprenant des IF, sous la forme d'une annexe au rapport annuel de mise en œuvre. Les règlements précisent aussi des dispositions pour l'évaluation ex ante et pour l'évaluation des programmes relevant de la politique de cohésion pendant la période de programmation. Plus précisément, une évaluation devrait être effectuée pour chaque priorité au moins une fois pendant la période, afin d'évaluer en quoi le soutien apporté par les fonds ESI a contribué à ses objectifs. 28

30 29

31 INSTRUMENTS FINANCIERS SPÉCIFIQUES Les instruments financiers utilisés dans le cadre de la politique de cohésion peuvent prendre trois formes principales: Fonds propres lorsqu'une participation est prise dans le capital d'une entreprise Prêts (parfois appelée aussi dette) lorsque le capital est prêté à l'emprunteur et doit être remboursé. Garanties lorsque le capital est totalement ou partiellement protégé en cas de défaillance. Les IF peuvent également être une combinaison de ces options (par exemple, différentes contributions de programmes et différents fonds dans un seul et même instrument financier) ou une combinaison d'instruments financiers, de subventions et d'autres formes d'assistance. Cette section met en exergue les enseignements tirés par les partenaires FIN-EN concernant certains types particuliers d'instruments financiers, même si la plupart des enseignements sont de nature horizontale et ont été décrits dans les sections précédentes du présent document. FONDS PROPRES Pour voir apparaître un ensemble exhaustif de définitions et d'orientations concernant les IF, il a fallu attendre 2011, soit quatre ans après le démarrage du programme et l'approbation des règlements généraux. Les orientations indiquent que: «Les capitaux propres sont le capital représenté par les actions (ordinaires) d'une entreprise. Les caractéristiques typiques des capitaux propres sont un droit aux bénéfices réalisés par l'entreprise, un droit à une part proportionnelle des produits lors de la liquidation et la subordination aux créditeurs» Tandis qu'un investissement en capitaux propres privés : «fait référence à l'acquisition d'une participation aux capitaux propres (propriété) d'une entreprise (ou d'une entreprise en démarrage) 8». 8 Note d'orientation concernant les instruments relevant de l'ingénierie financière conformément à l'article 44 du règlement (CE) n 1083/2006 du Conseil N 1083/2006 COCOF_ EN, 21/02/

32 Bien que le cofinancement par le secteur public des instruments de capitaux propres ait progressé ces dernières années, les instruments de capitaux propres ont été nettement moins utilisés que les autres formes d'if dans le cadre des programmes relevant des Fonds structurels. L'investissement en capitaux propres a représenté une part comparativement faible des IF cofinancés pour En général, le financement des capitaux propres tend à être utilisé pour soutenir les sociétés innovantes et les entreprises en démarrage ayant un potentiel de croissance élevé, mais qui font l'objet d'un degré relativement élevé d'incertitude, et donc de risque, concernant le retour sur investissement et le temps requis pour qu'il se produise 9. La nature souvent régionale et la taille relativement limitée des instruments de capitaux propres cofinancés créés pendant la période a été critiquée 10. Les questions relatives aux investissements de suivi et aux sorties ont également posé problème. Les règles des aides d'état ont limité les possibilités d'investissements de suivi et, dans le même temps, la situation économique a limité la portée des sorties d'investissement. Une préoccupation plus générale a été la difficulté de concilier la durée de vie des fonds de capitaux propres et la durée de la période de programmation, en particulier compte tenu des délais souvent longs du processus de création. 9 Ward T. Expert evaluation network The use of the ERDF to support Financial Engineering Instruments. A report to the European Commission DG for Regional Policy: thesis_final.pdf. 10 Tykvová T, Borell M and Kroencke TA (2012) Potential of Venture Capital in the European Union, Parlement Européen, Direction générale des politiques internes, Département Politiques générales A, Politique économique et scientifique. 31

33 32

34 Au total, 7 partenaires FIN-EN utilisent des IF de capitaux propres. Région / Etat Partenaire Intitulé HF BUDGET (M ) O/N UE TOTAL Hesse Allemagne Andalousie Espagne Auvergne France WIBank Agence pour l'innovation et le développement de l'andalousie Conseil Régional d'auvergne Hessen Kapital I GmbH N 19,0 38,0 Mittelhessenfonds GmbH N 5,0 10,0 JEREMIE Andalucia Fondo de Capital Riesgo O 40,0 75,0 FCPR JEREMIE Innovation 1 O 10,3 14,4 FCPR JEREMIE Mezzanine 1 O 2,6 3,7 Hongrie Ministère de l'économie (anciennement Agence nationale de Développement) New Hungary Venture Capital Programmes O 147,6 233,4 Hongrie (sauf Région centrale de la Hongrie) Nord-Ouest de l'angleterre Royaume Uni Ministère de l'économie Département pour les communautés et le gouvernement local (DCLG) New Szechenyi Venture Capital Programmes - Joint Seed Fund subprogramme O 0 0 New Szechenyi Venture Capital O Programmes - Joint Growth Fund Subprogramme 0 0 Biomedical Fund O 13,7 27,5 Development Capital Fund O 24,7 49,5 Energy & Environmental Fund O 11,0 22,0 Digital & Creative Fund O 8,2 16,5 Venture Capital Fund O 16,5 33,0 TOTAL 298,6 523 Les partenaires FIN-EN ont identifié un certain nombre d'enseignements spécifiques aux instruments de capitaux propres : Dans une analyse effectuée par les partenaires du réseau, les instruments de capitaux propres ont été décrits comme ayant une efficience limitée et une efficacité élevée (l'efficience désignant la mesure selon laquelle le temps, les efforts ou les coûts sont bien utilisés pour le but ou la tâche prévue, et l'efficacité, la capacité à produire un effet). Les capitaux propres peuvent être plus appropriés que les instruments de dette lorsqu'il existe un risque de substitution aux prêts bancaires. Les niveaux d'effet de levier les plus faibles ont été obtenus dans les instruments de capitaux propres. C'est particulièrement le cas pour les instruments de capital amorçage et de capital démarrage. En général, il a été difficile d'atteindre une maximisation de l'effet de levier, en particulier du fait que lorsqu'un financement FEDER est inclus, l'entièreté du fonds doit se conformer aux règlements FEDER, et ce, que la part du FEDER représente 10 ou 90 pour cent du total du fonds. Les instruments de capitaux propres ont impliqué un schéma de rémunération assez classique, basé sur les normes de marché établies pour les capitaux propres privés (combinaison de frais de gestion fixes et d'intéressement aux plus-values). 33

35 L'investissement dans des projets où les capitaux propres sont un instrument approprié, mais où le secteur privé ne souhaite pas investir seul, impliquera un élément de risque. Il est recommandé d'utiliser des critères de sélection standardisés pour la sélection des intermédiaires financiers pour les instruments de capitaux propres. Les critères de sélection devraient comprendre ce qui suit: o Stratégie d'investissement o Résultats enregistrés o Expérience minimale o Capacité d'attirer des capitaux privés o Cascade de distribution détermination des délais des restitutions o Frais de gestion. Pour , les principales définitions qui s'appliquent aux IF se trouvent dans les différentes bases juridiques : le règlement financier et ses dispositions d'application, le CPR, les règlements spécifiques aux fonds ESI, et le cadre applicable aux aides d'état. Le règlement financier relatif aux règles financières applicables au budget général de l'union pour donne deux définitions différentes, l'une pour «les investissements en fonds propres, l'autre pour les investissements en quasi-fonds propres». La première signifie : «Un apport de capitaux propres à une entreprise, investis directement ou indirectement en contrepartie de la propriété totale ou partielle de celle-ci, et lorsque l'investisseur de fonds propres peut en outre exercer un certain contrôle sur la gestion de l'entreprise et partager les bénéfices de l'entreprise» ; Tandis que la seconde concerne : «Un type de financement se situant entre les fonds propres et les emprunts, de risque plus élevé que la dette de premier rang mais moins élevé que les fonds propres de première catégorie. Les investissements en quasi-fonds propres peuvent être structurés comme de la dette, non garantie ou subordonnée et, dans certains cas, convertibles en fonds propres, ou comme des fonds propres privilégiés 11..» Le rôle des instruments de capitaux propres dans les différents PO sera déterminé par les résultats de l'évaluation ex ante, qui évaluera dans quelle mesure ils peuvent être conçus pour combler une défaillance du marché. Les règlements concernant les fonds CSC introduisent des changements particuliers pour les instruments basés sur les capitaux propres, notamment des dispositions spéciales relatives aux dépenses éligibles, tandis que les seuils maximaux pour les frais et les coûts sont précisés dans l'acte délégué. Un autre domaine de changement important concerne la conformité aux aides d'état, où les capitaux propres font l'objet de davantage de modifications que les autres types d'instruments. 11 Règlement (UE, EURATOM) n 966/2012 du Parlement européen et du Conseil du 25 octobre 2012 relatif aux règles financières applicables au budget général de l'union et abrogeant le règlement (CE, Euratom) n 1605/2002 du Conseil, JOUE L 298/1 du

36 PRETS Les prêts constituent la forme de financement la plus utilisée par les PME. L'octroi de prêts (et des garanties de prêt correspondantes) par le secteur public en vue de combler une défaillance identifiée sur le marché est une option politique bien établie dans un certain nombre d'états membres, et les prêts sont utilisés depuis des décennies dans des pays tels que l'autriche, l'allemagne, la Finlande et la Suède. L'utilisation de la microfinance est également répandue; elle comporte souvent un aspect d'inclusion sociale et met l'accent sur les zones désavantagées ou frappées par le chômage de longue durée. Dans le cadre des programmes relevant des Fonds structurels, les IF offrant des prêts ont été cofinancés pendant plusieurs périodes de programmation, ce qui a permis d'acquérir une expérience considérable dans certains domaines des programmes. Selon le rapport de synthèse de la Commission pour 2013, à fin 2012, les prêts cofinancés étaient au nombre de et représentaient 47 pour cent de la valeur des fonds PO engagés 12. Au total, 7 partenaires FIN-EN utilisent des IF de prêt. Dans une analyse effectuée par les partenaires du réseau FIN-EN, les instruments de prêt ont été décrits comme ayant une efficience élevée et une efficacité limitée (l'efficience désignant la mesure selon laquelle le temps, les efforts ou les coûts sont bien utilisés pour le but ou la tâche prévue, et l'efficacité, la capacité à produire un effet). Les principaux fardeaux soulignés par les bénéficiaires sont la charge administrative et les garanties requises. Région / Etat Partenaire Intitulé HF BUDGET (M ) O/N UE TOT Auvergne Conseil régional Réseau Entreprendre Auvergne + France d'auvergne Initiative Auvergne O 3,9 5,4 New Széchenyi Loan Programme O 181,2 229,4 New Hungary SME Loan Programme O 15,2 35,8 Hongrie Ministère de l'économie New Hungary Working Capital Loan O 12,6 28,6 Programme Lituanie Invega Small credits O 27,5 27,5 Open Credit Fund O 43,4 57,9 Lombardie Fondo di Rotazione per Finlombarda SpA Italie l'imprenditorialità FESR N 13,9 35,0 Lettonie ERDF Promotional Programme for (Hipoteku banka) Altum improvement of Competitiveness of banka Entrepreneurs (N X399/2009) N 54,6 83,2 The development-promotional Slovénie SID Bank, Slovénie programme for financing of technological projects N s.o. 150,0 Nord-Ouest de l'angleterre Royaume-Uni Département pour les communautés et le gouvernement local (DCLG) Business Loans Fund O 19,2 38,5 TOTAL 371,5 691,3 12 Commission Européenne (2013) Op. cit. 35

37 Comme indiqué ailleurs, le rôle des prêts dans la mise en œuvre des différents PO sera décidé en fonction des résultats de l'évaluation ex ante. Les propositions de la Commission européenne concernant des instruments «prêts à l'emploi» incluent un prêt à partage de risques à taux bonifié pour les PME. Cela respecte les plafonds de minimis pour les bénéficiaires et n'offre aucune aide pour les intermédiaires, si certaines conditions (notamment une rémunération au prix du marché et un partage des risques pari passu) sont remplies. Nonobstant la disponibilité des instruments prêts à l'emploi, les règlements concernant les fonds ESI introduisent quelques changements limités pour les instruments de prêt, avec des coûts et des frais de gestion spécifiques maximaux décrits dans le règlement délégué. GARANTIES Les fonds de garantie offrent un soutien aux entreprises qui ne réussissent pas à obtenir des financements, généralement des emprunts, du fait de l'absence de garanties. Les fonds de garantie (ou les fonds de garantie croisée ou de contre-garantie qui soutiennent les intermédiaires offrant des fonds de garantie) constituent la source de soutien la plus importante pour les nouvelles entreprises. La garantie est la forme la plus fréquente d'if cofinancé, et à fin 2012, garanties avaient été engagées pour des emprunts libérés et autres instruments spéculatifs. L'engagement moyen par garantie pour un emprunt libéré au destinataire final est de Il convient de noter que les fonds de garantie ne sont versés qu'en cas de défaut de paiement sur le prêt associé. À fin 2012, on comptait 128 fonds de garantie soutenus par les Fonds structurels. 13 Seuls quatre partenaires FIN-EN ont utilisé des instruments de garantie pour Région / Etat Partenaire Intitulé Bulgarie (via EAPB) Hongrie Lombardie Italie Banque de développement bulgare (BDB) Ministère de l'économie nationale Finlombarda SpA First Loss Portfolio Guarantee Financial Instrument HF BUDGET (M ) O/N UE TOT O 66,6 78,4 New Széchenyi Credit Guarantee O 40,0 47,1 New Széchenyi Counter-Guarantee Programme O 161,2 189,6 Joint European Resources for Micro to O 7,9 24,0 Medium Enterprises Made in Lombardy N 13,1 33,0 Lituanie Invega Guarantee Fund N 37,4 37,4 TOTAL 326,2 409,5 13 Commission Européenne (2013) Op cit. 36