CERTIFICATION DES COMPTES DE L ASSEMBLEE NATIONALE

|

|

|

- Florentin Barrette

- il y a 8 ans

- Total affichages :

Transcription

1 Avril 2014 CERTIFICATION DES COMPTES DE L ASSEMBLEE NATIONALE EXERCICE 2013 RAPPORT DE CERTIFICATION La Cour des comptes a réalisé un audit en vue de la certification des comptes de l Assemblée nationale. Cette mission, qui a visé à apprécier la conformité des états financiers au référentiel comptable de cette assemblée, n a pas porté sur la gestion des moyens, matériels et humains, mobilisés pour assurer le fonctionnement de l Assemblée nationale. * La Cour, dans sa section «pouvoirs publics constitutionnels» de la quatrième chambre, compétente pour se prononcer sur les rapports d instruction relatifs à la certification des comptes des assemblées parlementaires, délibérant le 23 avril 2014, sous la présidence de M. Vachia, président de la quatrième chambre, a adopté le présent rapport de certification sur les comptes de l Assemblée nationale de l exercice Elle a arrêté sa position au vu du compte-rendu des vérifications opérées. Ont participé au délibéré : M. Vachia, président, MM. Ganser, Pannier, Vermeulen, Maistre, Martin et Belluteau, conseillers maîtres. A été entendu, en son rapport, M. Belluteau, rapporteur du projet, assisté de M. Joulin et de Mmes Houdot, Lekehal et Serfaty, experts, au contre-rapport de M. Vermeulen. 1

2 I- INTRODUCTION La mission de la Cour a) La mission de certification des comptes de l Assemblée nationale de l exercice 2013, tels qu ils sont joints au présent rapport, est la première conduite par la Cour des comptes. Jusqu à cette année, celle-ci faisait état, dans l acte de certification des comptes de l Etat qu elle publie en application du 5 de l'article 58 de la loi organique du 1 er août 2001 relative aux lois de finances, des vérifications conduites sur les comptes de l Assemblée nationale par les cabinets désignés à la demande de celle-ci par le Conseil supérieur de l ordre des experts-comptables. Elle se déroule conformément à la convention signée le 23 juillet 2013 par le Président de l Assemblée nationale et le Premier président de la Cour des comptes, qui en définit le cadre et les modalités, et dans le respect des textes auxquels cette convention se réfère : l article 47-2 de la Constitution (dernier alinéa) ; l ordonnance du 17 novembre 1958 relative au fonctionnement des assemblées parlementaires (notamment l article 7, 1 er alinéa) ; l article 58-5 de la loi organique du 1 er août 2001 précitée ; l article 16 du règlement de l Assemblée nationale. b) La mission comporte deux phases : - une première phase, dite «préliminaire», préparatoire à la certification proprement dite, a pour objet d examiner les procédures et dispositifs en vertu desquels sont établis et suivis les éléments destinés à être repris dans les comptes et les applications de gestion, d identifier les risques d erreurs significatives dans les comptes de l Assemblée nationale et de vérifier la correcte application par les services des principes et procédures établis par le référentiel comptable. Les vérifications ainsi effectuées poursuivent trois objectifs :. évaluer les procédures en vigueur, leur adaptation en termes de couverture des risques et de séparation des tâches, ainsi que la pertinence et la bonne articulation des contrôles clés au regard du suivi des risques identifiés et de la qualité des inscriptions comptables ;. procéder à une revue de la formalisation de ces procédures, à la fois sous l angle de leur caractère opérationnel pour les services qui ont à les appliquer et de la documentation disponible pour préparer, conduire et rendre compte des vérifications effectuées au titre du contrôle interne ;. vérifier l effectivité des procédures décrites et leur efficacité au regard de la qualité des comptes (réalité du contrôle ; modalités pratiques ; mode de révision ; mesures correctives appliquées). A l issue de la phase préliminaire sur les comptes de 2013, la Cour a formulé trente-trois recommandations relatives aux opérations préalables à l élaboration des comptes annuels, qui se rapportent aux différents domaines en lien direct avec les comptes (organisation et modalités du contrôle interne ; systèmes d information financière ; ressources humaines ; dépenses ; trésorerie, prêts et états financiers) ; - une seconde phase, dite «finale», est consacrée à l examen des comptes de l Assemblée nationale pour l exercice clos. Afin de pouvoir formuler une appréciation motivée sur les états financiers et les documents qui les accompagnent, la Cour, dont les travaux s inscrivent dans une démarche pluriannuelle, procède notamment aux diligences suivantes :. la revue analytique des opérations de dépenses et de recettes et de leur traitement dans 2

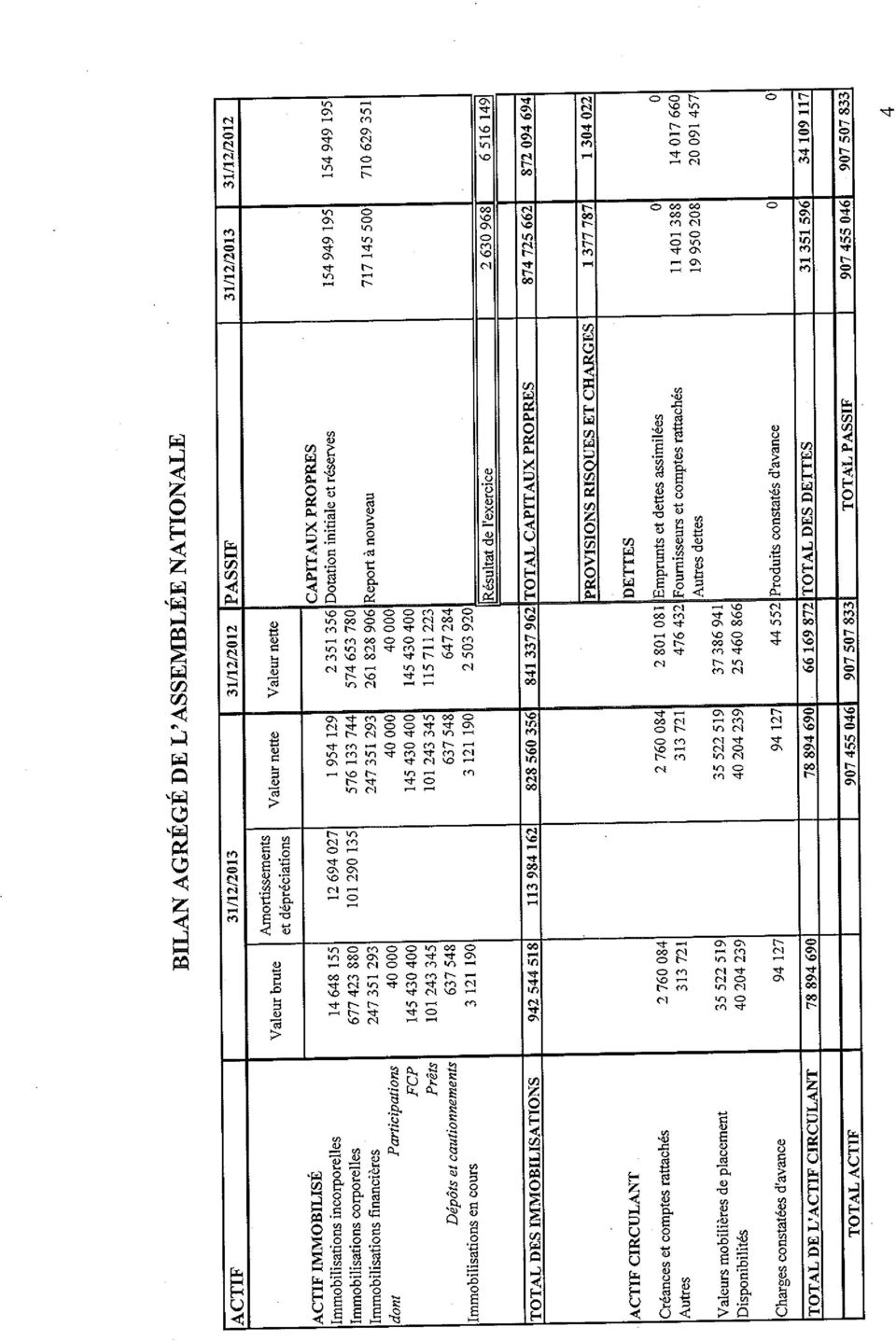

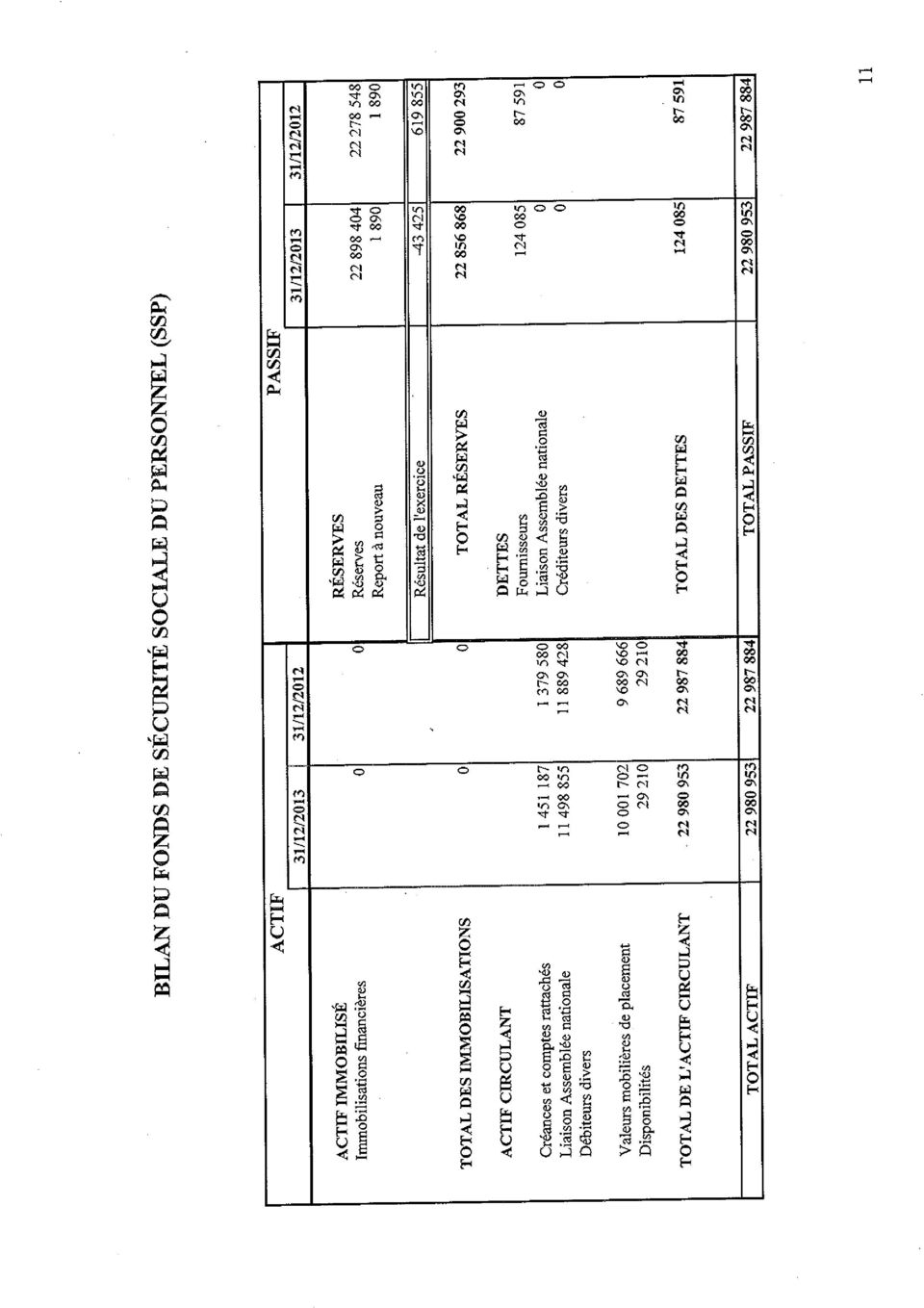

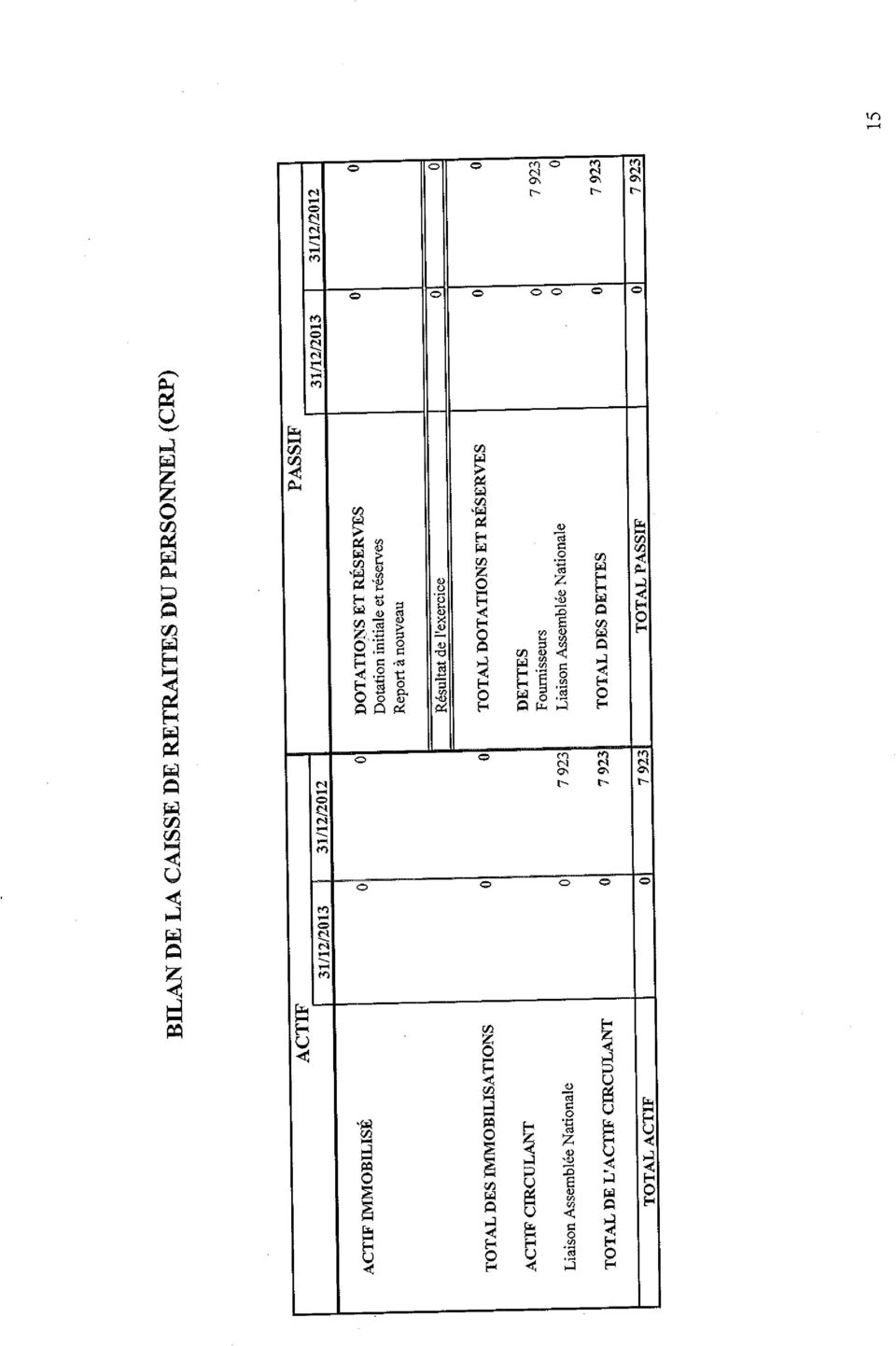

3 la comptabilité,. le rapprochement des balances auxiliaires avec les données de la balance générale ainsi qu avec les pièces justifiant leur enregistrement dans ces états comptables,. des tests et vérifications appliqués aux postes comptables du bilan et du compte de résultat,. l analyse des éléments portés hors bilan,. la vérification exhaustive de l information donnée dans l annexe aux états financiers,. des entretiens complémentaires avec le producteur des comptes. Les comptes de l Assemblée nationale et les documents qui les accompagnent a) En application du second alinéa de l article 36 du règlement budgétaire, comptable et financier de l Assemblée nationale, les comptes financiers sont constitués : - pour la comptabilité de l Assemblée nationale et de chacune des comptabilités annexes (caisse des pensions des anciens députés, caisse des retraites du personnel de l Assemblée nationale, fonds de sécurité sociale des députés et du personnel), d un état d exécution du budget, d un bilan, d un compte de résultat et d une balance générale ; - de comptes agrégés (un bilan et un compte de résultat) et d une annexe présentant les règles et méthodes comptables et des notes explicatives des principales rubriques du bilan et du compte de résultat. L annexe intègre notamment l évaluation des engagements de retraite et avantages similaires. Ces états sont l objet de la mission de certification de la Cour des comptes. b) Les comptes objets du présent audit de certification ne comprennent pas ceux de la Chaîne parlementaire - Assemblée nationale, société de programme créée par la loi du 30 décembre 1999 portant création de La Chaîne parlementaire, qui sont certifiés par des commissaires aux comptes. Les comptes de l Assemblée nationale comportent à l actif du bilan la valeur de sa participation dans La Chaîne parlementaire. c) En application de l article 7 de l ordonnance précitée n du 17 novembre 1958 relative au fonctionnement des assemblées parlementaires, les comptes de l Assemblée nationale sont distincts du compte général de l Etat, mais ils sont destinés, une fois qu ils ont été apurés par la Commission spéciale chargée de vérifier et d apurer les comptes, à y être intégrés. Il appartient dès lors au teneur des comptes de l Etat de veiller à ce que les retraitements nécessaires soient effectués de telle manière qu ils répondent aux exigences du référentiel comptable de celui-ci. d) Les comptes de l Assemblée nationale de l exercice 2013 ont bien été transmis à la Cour selon le calendrier initialement convenu : les balances stabilisées le 15 février, les comptes de l Assemblée stricto sensu le 1 er mars, les comptes agrégés le 15 mars. Leur version définitive, intégrant certains ajustements demandés par la Cour, a été communiquée le 28 mars. Ils comprennent l ensemble des éléments prévus par l article 36 précité. La tenue et l établissement des comptes a) Le règlement de l Assemblée nationale dispose, en son article 16, que le Bureau détermine, par un règlement intérieur, les règles applicables à la comptabilité. Un arrêté du Bureau du 19 décembre 2007 a adopté le règlement budgétaire, comptable et financier modifié de l Assemblée nationale. Celui-ci précise, dans ses articles 32 et 33, que le plan comptable est établi selon les 3

En application du second alinéa de l article 36 du règlement budgétaire, comptable et financier de l Assemblée nationale,")

4 normes fixées par le plan comptable général, «sous réserve des adaptations apportées à ces normes à raison des spécificités institutionnelles de l Assemblée nationale», d une part, et que les règles comptables applicables servant à établir la comptabilité de l Assemblée nationale et les comptabilités annexes sont déterminées par un arrêté des Questeurs, d autre part. b) Un arrêté de Questure du 5 février 2008 a précisé les dispositions respectivement applicables au bilan et au compte de résultat, aux immobilisations et, ponctuellement, au réaménagement du bilan d ouverture suite au changement de référentiel comptable à compter du 1 er janvier Ainsi que le mentionne le paragraphe introductif de l annexe aux états financiers établie par l Assemblée nationale, les textes applicables aux comptes de celle-ci font des normes contenues dans le plan comptable général «la base de principe de la comptabilité de l Assemblée nationale.» Ce document précise que «des solutions spécifiques ont été prévues pour le traitement des immobilisations et des engagements sociaux : sur le premier point, l Assemblée a choisi de s inspirer des normes comptables de l Etat ; sur le second, elle a retenu la solution proposée par la recommandation n 2003-R.01 du Conseil national de la comptabilité du 1 er avril 2003». En pratique, les immeubles historiques de l Assemblée nationale, dits «spécifiques», sont comptabilisés - comme tous les immeubles spécifiques de l Etat - à l euro symbolique ; pour leur part, les engagements de pension des députés et de retraite du personnel font l objet d une mention dans l annexe aux états financiers, ainsi que l autorise la recommandation précitée du Conseil national de la comptabilité. c) Conformément aux articles 32 et 36 du règlement budgétaire, comptable et financier de l Assemblée nationale, «la comptabilité générale est tenue par le Trésorier», et «le directeur du service du budget, du contrôle financier et des marchés établit le compte financier». L objet de la certification a) La mission d audit vise à mettre la Cour des comptes en situation de certifier, avec une assurance raisonnable, que les états financiers qui figurent dans les comptes présentent sincèrement, dans tous leurs aspects significatifs et conformément au référentiel comptable, la situation financière de l Assemblée nationale à la clôture de l exercice et le résultat de ses opérations comptables pour l exercice clos à cette date. b) Elle a été programmée et mise en œuvre de telle façon que la Cour soit en mesure, conformément aux dispositions des articles 1 et 2 de la convention précitée, de formuler dans son rapport de certification, en se référant aux normes de l audit comptable généralement admises, «une opinion écrite et motivée sur la conformité des comptes de l Assemblée nationale, dans leurs aspects significatifs, au référentiel comptable de l Assemblée nationale». Les normes d audit auxquelles la Cour se réfère impliquent l utilisation de critères et de procédures d audit relatifs aux flux d opérations, aux soldes des comptes en fin de période, ainsi qu à la présentation et aux informations fournies dans les états financiers. La Cour fonde son jugement professionnel en appréciant l intensité et le nombre des difficultés rencontrées. L expression de la position de la Cour Conformément à l article 3 de la convention du 23 juillet 2013, la Cour exprime son opinion dans un rapport de certification qu elle transmet au Président de l Assemblée nationale aux fins de remise au Président de la Commission spéciale chargée de vérifier et d apurer les comptes. Le rapport de certification est publié par le Président de l Assemblée nationale. Il est par ailleurs fait mention de la réalisation de l audit et de ses conclusions dans l acte de certification des comptes de l Etat établi par la Cour en application du 5 de l article 58 4

5 de la loi organique du 1 er août 2001 précitée. Les comptes de l Assemblée nationale en 2013 : environnement et perspectives Depuis que le Bureau et les Questeurs de l Assemblée nationale ont procédé au réaménagement du référentiel comptable de l Assemblée à compter du 1 er janvier 2007, le contenu et la présentation des comptes ont été progressivement précisés et améliorés, sur la recommandation du Conseil supérieur de l ordre des experts-comptables et des cabinets qui l assistaient. S agissant des comptes de l exercice 2013, plusieurs modifications ont été, à la demande de la Cour, effectuées dans les comptes provisoires et des ajustements de présentation introduits dans l annexe aux états financiers. Ces corrections techniques concernent notamment : - des reclassements de charges ou de produits sur des comptes retraçant plus exactement la nature des opérations auxquelles ils correspondent, notamment au titre de la ventilation entre produits d exploitation et produits exceptionnels ; - l amélioration de la méthode utilisée pour déterminer le montant de certaines provisions, au titre des risques et charges et des prestations de sécurité sociale restant à verser à la clôture de l exercice ; - l ajout ou la précision de certaines mentions figurant dans l annexe aux comptes. * L attention de l Assemblée nationale a été spécialement appelée sur plusieurs évolutions nécessaires, relatives principalement à la comptabilisation de l actif immobilisé - des inventaires complets et actualisés doivent être disponibles - et à celle des stocks. * II- L OPINION DE LA COUR SUR LES COMPTES DE L ASSEMBLEE NATIONALE DE 2013 Au terme des vérifications auxquelles elle a procédé, la Cour estime avoir collecté les éléments probants nécessaires pour fonder son opinion sur les comptes de l Assemblée nationale de l exercice Pour conduire les travaux de certification, la mission d audit a notamment pu prendre connaissance des règles de tenue et d établissement des comptes de l Assemblée nationale, des livres comptables et mandats justifiant les opérations et les soldes comptables qui y figurent et nécessaires à l exercice de ses travaux, des dispositifs et procédures concourant au contrôle interne comptable et financier et elle a eu communication des documents nécessaires à la formulation d une opinion sur les comptes. Se fondant sur ces éléments, la Cour certifie qu au regard des règles et principes comptables qui leur sont applicables, les comptes de l Assemblée nationale de l exercice clos le 31 décembre 2013 sont, dans leurs aspects significatifs, réguliers et sincères et qu ils donnent une image fidèle de la situation financière et du patrimoine de l Assemblée nationale. Elle attire l attention sur la note n 5.1 de l annexe, qui expose le montant et le mode d évaluation des engagements de pension des députés, des engagements de retraite des fonctionnaires et des engagements assimilés, tels qu ils ressortent des travaux du cabinet d actuaires consulté par l Assemblée nationale, dont elle a validé les conclusions, après avoir examiné les données utilisées, apprécié les hypothèses retenues et revu les calculs effectués. 5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

III.2 Rapport du Président du Conseil

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

III.2 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne et de gestion des risques Rapport du directoire rapports du conseil de surveillance 2012 1 Obligations légales

NOTE DE PRESENTATION

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

Rabat, le 13 octobre 2005 NOTE DE PRESENTATION sur la circulaire n 06 /05 relative à la publication et à la diffusion d informations financières par les personnes morales faisant appel public à l épargne

S.A RODRIGUEZ GROUP. Exercice 2004-2005

S.A RODRIGUEZ GROUP Exercice 2004-2005 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne Mesdames, Messieurs, Chers Actionnaires, Conformément aux dispositions de l

S.A RODRIGUEZ GROUP Exercice 2004-2005 Rapport du Président du Conseil de Surveillance sur les procédures de contrôle interne Mesdames, Messieurs, Chers Actionnaires, Conformément aux dispositions de l

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

18 Cession d un bien Nomenclatures M14 / M52 et M71

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

18 Cession d un bien Nomenclatures M14 / M52 et M71 Quels textes de référence? Instruction M14 : Tome 1 Chapitre 2 fonctionnement des comptes Tome 2 - Titre 3 chapitre 3 Paragraphe 1.3 Tome 1 annexe 26

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

RAPPORT DES COMMISSAIRES AUX COMPTES SUR LES COMPTES ANNUELS Société Générale Exercice clos le 31 décembre 2014 Aux Actionnaires, En exécution de la mission qui nous a été confiée par votre assemblée générale,

REPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANÇAIS. LA COUR DES COMPTES a rendu l arrêt suivant :

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION Arrêt n 67631 CENTRE HOSPITALIER DE MONTLUÇON (ALLIER) Appel d un jugement de la chambre régionale des comptes d Auvergne, Rhône-Alpes Rapport n 2013-470-0

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION Arrêt n 67631 CENTRE HOSPITALIER DE MONTLUÇON (ALLIER) Appel d un jugement de la chambre régionale des comptes d Auvergne, Rhône-Alpes Rapport n 2013-470-0

AVIS. VU le code général des collectivités territoriales, notamment ses articles L. 1612-14 et L. 1612-20, R. 1612-27 à R. 1612-29 et R.

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

Première section SYNDICAT DE LA BELLE ETOILE Syndicat d études, de réalisation et de gestion d une station d épuration (Sarthe) Article R. 1612-31 (L. 1612-14) du code général des collectivités territoriales

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE Mesdames, Messieurs, En application des dispositions de l article L.225-37 du Code de commerce, j ai l honneur

RAPPORT DU PRESIDENT SUR LE GOUVERNEMENT D ENTREPRISE ET LES PROCEDURES DE CONTROLE INTERNE Mesdames, Messieurs, En application des dispositions de l article L.225-37 du Code de commerce, j ai l honneur

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

aux Comptes et Attestation

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

3. NORMES RELATIVES A LA CERTIFICATION DES COMPTES ANNUELS CONSOLIDES Considérant que la révision des comptes consolidés doit s exercer conformément aux normes générales de révision; que ses caractéristiques

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

1. COMPOSITION ET CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL D ADMINISTRATION

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

SÉNAT PROPOSITION DE LOI

N 61 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 25 octobre 2010 PROPOSITION DE LOI sur les sondages visant à mieux garantir la sincérité du débat politique et électoral,

N 61 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 25 octobre 2010 PROPOSITION DE LOI sur les sondages visant à mieux garantir la sincérité du débat politique et électoral,

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Commissaire aux comptes

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

Fédération Internationale des Ligues des Droits de l Homme F.I.D.H. ASSOCIATION RECONNUE D UTILITÉ PUBLIQUE 17, passage de la Main d Or 75011 PARIS Rapports du Exercice clos le 31 décembre 2005 18 rue

ANNEXE VIII - DIRECTION NATIONALE D AIDE ET DE CONTRÔLE DE GESTION (D.N.A.C.G.)

") ANNEXE VIII - DIRECTION NATIONALE D AIDE ET DE CONTRÔLE DE GESTION (D.N.A.C.G.) DIRECTION NATIONALE D AIDE ET DE CONTRÔLE DE GESTION (D.N.A.C.G.) ARTICLE 1 : Conformément aux dispositions particulières

ANNEXE VIII - DIRECTION NATIONALE D AIDE ET DE CONTRÔLE DE GESTION (D.N.A.C.G.) DIRECTION NATIONALE D AIDE ET DE CONTRÔLE DE GESTION (D.N.A.C.G.) ARTICLE 1 : Conformément aux dispositions particulières

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

Norme ISA 510, Audit initial Soldes d ouverture

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

IFAC Board Prise de position définitive 2009 Norme internationale d audit (ISA) Norme ISA 510, Audit initial Soldes d ouverture Le présent document a été élaboré et approuvé par le Conseil des normes internationales

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

Conseil d administration. Du 1 Avril 2011

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Conseil d administration Du 1 Avril 2011 Vérification du quorum Nombre de membres : 24 Nombre de présents : 13 Quorum atteint au 13 ème membre présent Quorum atteint : Oui Début du conseil d administration

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

(articles L. 1612-2 et L. 2412-1 du code général des collectivités territoriales) VU le code général des collectivités territoriales ;

VU le code général des collectivités territoriales ;") CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

CHAMBRE REGIONALE DES COMPTES DE BOURGOGNE SEANCE du 8 juillet 2008 AVIS n 08.CB.08 COMMUNE d ARGILLY Budget principal, budget annexe de la section d ANTILLY (Département de la Côte-d'Or) BUDGET PRIMITIF

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

LE NOUVEAU REFERENTIEL NORMATIF ET DEONTOLOGIQUE DU PROFESSIONNEL DE L EXPERTISE COMPTABLE Septembre 2011 Page 1 Au sommaire Préambule Le nouveau référentiel sur la forme Le nouveau référentiel sur le

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

CONSTITUTION ET FONCTIONNEMENT DES FORMATIONS POLITIQUES...

AVIS TECHNIQUE «LA MISSION DES COMMISSAIRES AUX COMPTES DANS LES PARTIS ET GROUPEMENTS POLITIQUES ENTRANT DANS LE CHAMP D APPLICATION DE LA LOI N 88-227 DU 11 MARS 1988 MODIFIEE» SOMMAIRE INTRODUCTION...

AVIS TECHNIQUE «LA MISSION DES COMMISSAIRES AUX COMPTES DANS LES PARTIS ET GROUPEMENTS POLITIQUES ENTRANT DANS LE CHAMP D APPLICATION DE LA LOI N 88-227 DU 11 MARS 1988 MODIFIEE» SOMMAIRE INTRODUCTION...

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

MANUEL DES NORMES Audit légal et contractuel

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

PROTOCOLE. Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe. Le Barreau de Paris, représenté par son Bâtonnier en exercice,

PROTOCOLE Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe Le Barreau de Paris, représenté par son Bâtonnier en exercice, Le Tribunal de commerce de Paris, représenté par son Président en

PROTOCOLE Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe Le Barreau de Paris, représenté par son Bâtonnier en exercice, Le Tribunal de commerce de Paris, représenté par son Président en

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

Avis n 94-02 sur la méthodologie relative aux comptes combinés METHODOLOGIE RELATIVE AUX COMPTES COMBINES

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

CONSEIL NATIONAL DE LA COMPTABILITÉ Avis n 94-02 sur la méthodologie relative aux comptes combinés Le Conseil national de la comptabilité réuni en formation de Section des entreprises le 28 octobre 1994,

Les concours de l Assemblée nationale

A S S E M B L É E N A T I O N A L E Les concours de l Assemblée nationale Les informations contenues dans cette brochure ont été mises à jour en septembre 2012 ASSEMBLÉE NATIONALE Service des Ressources

A S S E M B L É E N A T I O N A L E Les concours de l Assemblée nationale Les informations contenues dans cette brochure ont été mises à jour en septembre 2012 ASSEMBLÉE NATIONALE Service des Ressources

MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GROUPE BANQUE INTERNATIONALE ARABE DE TUNISIE BIAT ETATS FINANCIERS CONSOLIDES 31/12/2012 Groupe BIAT Etats financiers consolidés arrêtés au 31 décembre 2012 Page ~ 2~ BILAN CONSOLIDE ARRETE AU 31 DECEMBRE

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 1 RELATIF AUX NORMES COMPTABLES APPLICABLES AUX ETATS MEMBRES Directive n 03/11-UEAC-195-CM-22

LA COUR DES COMPTES a rendu l arrêt suivant :

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION ----- Arrêt n 50244 COMMUNE DE STAINS (SEINE-SAINT-DENIS) Appel d un jugement de la chambre régionale des comptes d Île-de-France Rapport n 2007-721-0

COUR DES COMPTES QUATRIEME CHAMBRE PREMIERE SECTION ----- Arrêt n 50244 COMMUNE DE STAINS (SEINE-SAINT-DENIS) Appel d un jugement de la chambre régionale des comptes d Île-de-France Rapport n 2007-721-0

Annexe sur l'expérimentation de la certification des comptes publics locaux : enjeux et méthodes

Annexe sur l'expérimentation de la certification des comptes publics locaux : enjeux et méthodes SOMMAIRE : 1) LES OBJECTIFS DE LA CERTIFICATION DES COMPTES LOCAUX 2 1.1) La portée de la certification

Annexe sur l'expérimentation de la certification des comptes publics locaux : enjeux et méthodes SOMMAIRE : 1) LES OBJECTIFS DE LA CERTIFICATION DES COMPTES LOCAUX 2 1.1) La portée de la certification

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Comptes consolidés de l Etat : étapes préalables Séminaire relatif à la pertinence des IPSAS et normes comptables européennes Cour des comptes 25 mars 2013 Comptes consolidés de l Etat : étapes préalables

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Rapport du Président du Conseil d'administration

SOCIETE ANONYME DES BAINS DE MER ET DU CERCLE DES ETRANGERS A MONACO (S.B.M.) Société anonyme monégasque au capital de 18 160 490 euros Siège social : Monte-Carlo - Place du Casino, Principauté de Monaco

SOCIETE ANONYME DES BAINS DE MER ET DU CERCLE DES ETRANGERS A MONACO (S.B.M.) Société anonyme monégasque au capital de 18 160 490 euros Siège social : Monte-Carlo - Place du Casino, Principauté de Monaco

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

LES FONDAMENTAUX DE L AUDIT DES COMPTES CONSOLIDES 1 SOMMAIRE 1. Les sources d information 2. Les conditions d acceptation de mission 3. La planification de l audit de la consolidation 4. Les travaux d

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

OBJECTIFS THEME 1 : Le contrôle des ressources financières allouées au secteur de la santé publique Présenté par l Inspection Générale d Etat de la Guinée Conakry Dans le cadre du programme de contrôle

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

Norme comptable relative au contrôle interne et l organisation comptable dans les établissements bancaires NC22 OBJECTIF 01. La Norme Comptable NC 01 - Norme Comptable Générale définit les règles relatives

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

Titre I Des fautes de Gestion

Base de données Loi n 85-74 du 20 Juillet 1985 relative à la définition et à la sanction des fautes de gestion commises à l égard de l Etat, des établissements publics administratifs, des collectivités

Base de données Loi n 85-74 du 20 Juillet 1985 relative à la définition et à la sanction des fautes de gestion commises à l égard de l Etat, des établissements publics administratifs, des collectivités

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

Annexe IV : rapport du Président du Conseil d Administration

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Annexe IV : rapport du Président du Conseil d Administration joint au rapport de gestion rendant compte des conditions de préparation et d organisation des travaux du Conseil ainsi que des procédures de

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

ARTICLE R823-21 du Code de commerce

Article R 823-21 du code de commerce : Les commissaires aux comptes désignés auprès de personnes ou d'entités dont les titres financiers sont admis aux négociations sur un marché réglementé ou auprès d'établissements

Article R 823-21 du code de commerce : Les commissaires aux comptes désignés auprès de personnes ou d'entités dont les titres financiers sont admis aux négociations sur un marché réglementé ou auprès d'établissements

Caisse du Régime de retraite des cadres de la Ville de Québec. États financiers 31 décembre 2007

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

Caisse du Régime de retraite des cadres de la Ville de Québec États financiers Le 26 mai 2008 PricewaterhouseCoopers LLP/s.r.l./s.e.n.c.r.l. Comptables agréés Place de la Cité, Tour Cominar 2640, boulevard

Evaluation des risques et procédures d audit en découlant

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

Evaluation des risques et procédures d audit en découlant 1 Présentation des NEP 315, 320, 330, 500 et 501 2 Présentation NEP 315, 320, 330, 500 et 501 Les NEP 315, 320, 330, 500 et 501 ont fait l objet

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

7. Règlement financier et règles de gestion financière *

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

PRESENTATION DU CONTEXTE, DU CADRE JURIDIQUE ET COMPTABLE Annexe 1 SEF - Pôle Analyses, Etudes Bancaires et Financières 1/8 I. CONTEXTE L Institut d Emission des Départements d Outre-Mer (IEDOM) a désigné

AU NOM DU PEUPLE FRANÇAIS LA CHAMBRE REGIONALE DES COMPTES D AUVERGNE, STATUANT EN SECTION

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

La dissolution et la liquidation en un seul acte

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 CHAPITRE 4 AUDIT Il ne peut y avoir d analyse financière sans états financiers fiables. Le but de l audit

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 CHAPITRE 4 AUDIT Il ne peut y avoir d analyse financière sans états financiers fiables. Le but de l audit

Rapport du président du conseil de surveillance

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

THEORIE ET CAS PRATIQUES

THEORIE ET CAS PRATIQUES A DEFINIR 8/28/2012 Option AUDIT 1 INTRODUCTION L informatique : omniprésente et indispensable Développement des S.I. accroissement des risques Le SI = Système Nerveux de l entreprise

THEORIE ET CAS PRATIQUES A DEFINIR 8/28/2012 Option AUDIT 1 INTRODUCTION L informatique : omniprésente et indispensable Développement des S.I. accroissement des risques Le SI = Système Nerveux de l entreprise

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

États financiers de INSTITUT CANADIEN POUR LA SÉCURITÉ DES PATIENTS Au 31 mars 2014 Deloitte S.E.N.C.R.L./s.r.l. 2000 Manulife Place 10180 101 Street Edmonton (Alberta) T5J 4E4 Canada Tél. : 780-421-3611

Décret n XXX du XX relatif aux effacements de consommation d électricité

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

Décret n XXX du XX relatif aux effacements de consommation d électricité Le premier ministre, Sur le rapport du ministre de l écologie, du développement durable et de l énergie, Vu le code de l énergie,

DELIBERATION DU CONSEIL REGIONAL

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

REUNION DU 21 OCTOBRE 2011 DELIBERATION N CR-11/12.613 DELIBERATION DU CONSEIL REGIONAL SCHEMA REGIONAL 'OPTIMISER LA GESTION BUDGETAIRE ET FINANCIERE DE LA REGION' Stratégie régionale de valorisation

COMMISSION DES NORMES COMPTABLES. Avis CNC 2010/15 Méthodes d amortissement. Avis du 6 octobre 2010

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/15 Méthodes d amortissement Avis du 6 octobre 2010 Introduction Sous les actifs immobilisés sont portés les éléments du patrimoine destinés à servir de façon

REPUBLIQUE FRANCAISE. Contentieux n A.2009.002 et A.2009.007

REPUBLIQUE FRANCAISE 1 COUR NATIONALE DE LA TARIFICATION SANITAIRE ET SOCIALE Contentieux n A.2009.002 et A.2009.007 Président : M. DURAND-VIEL Rapporteur : Mme WOLF Commissaire du gouvernement : Mme PICARD

REPUBLIQUE FRANCAISE 1 COUR NATIONALE DE LA TARIFICATION SANITAIRE ET SOCIALE Contentieux n A.2009.002 et A.2009.007 Président : M. DURAND-VIEL Rapporteur : Mme WOLF Commissaire du gouvernement : Mme PICARD

UNADFI. 10, rue du Père Julien Dhuit 75020 PARIS. RAPPORT DU COMMISSAIRE AUX COMPTES Exercice clos le 31 décembre 2000

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

EXPERT COMPTABLE DE LA RÉGION PARIS LLE-DE FRANCE UNADFI Union nationale des associations pour la défense des familles et de l'individu 10, rue du Père Julien Dhuit 75020 PARIS RAPPORT DU Exercice clos

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Rapport annuel commun. Système belge de supervision publique des réviseurs d entreprises

Rapport annuel commun Système belge de supervision publique des réviseurs d entreprises Le Conseil supérieur des Professions économiques tient à remercier le SPF Economie, P.M.E., Classes moyennes et Energie

Rapport annuel commun Système belge de supervision publique des réviseurs d entreprises Le Conseil supérieur des Professions économiques tient à remercier le SPF Economie, P.M.E., Classes moyennes et Energie

LOI ORGANIQUE N 98-014 DU 10 JUILLET 1998 PORTANT ORGANISATION ET FONCTIONNEMENT DE LA COUR DES COMPTES.

LOI ORGANIQUE N 98-014 DU 10 JUILLET 1998 PORTANT ORGANISATION ET FONCTIONNEMENT DE LA COUR DES COMPTES. Loi organique n 98-014 du 10 juillet 1998 portant o rganisation et fonctionnement de la Cour des

LOI ORGANIQUE N 98-014 DU 10 JUILLET 1998 PORTANT ORGANISATION ET FONCTIONNEMENT DE LA COUR DES COMPTES. Loi organique n 98-014 du 10 juillet 1998 portant o rganisation et fonctionnement de la Cour des

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Marché : N DAF/AUDIT COMPT FINANCIER/18-08

ROYAUME DU MAROC AGENCE POUR LA PROMOTION ET LE DEVELOPPEMENT ECONOMIQUE ET SOCIAL DES PREFECTURES ET POVINCES DU NORD DU ROYAUME... Marché : N DAF/AUDIT COMPT FINANCIER/18-08 OBJET : L AUDIT COMPTABLE

ROYAUME DU MAROC AGENCE POUR LA PROMOTION ET LE DEVELOPPEMENT ECONOMIQUE ET SOCIAL DES PREFECTURES ET POVINCES DU NORD DU ROYAUME... Marché : N DAF/AUDIT COMPT FINANCIER/18-08 OBJET : L AUDIT COMPTABLE

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

STATUTS Association Cantonale d Animation de la Combe de Savoie. Titre 1 : Constitution, objet, siège social, durée

STATUTS Association Cantonale d Animation de la Combe de Savoie Titre 1 : Constitution, objet, siège social, durée Article 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents

STATUTS Association Cantonale d Animation de la Combe de Savoie Titre 1 : Constitution, objet, siège social, durée Article 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

I-1 : Principes clés de la consolidation des comptes I-2 : Périmètre et méthodes de consolidation I-3 : pourcentage de contrôle et pourcentage d intérêt II-1 : les missions de l auditeur des comptes consolidés

Guide du contrôle interne comptable et financier dans le secteur public local

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité

Guide du contrôle interne comptable et financier dans le secteur public local Service des Collectivités Locales Sous-direction de la Gestion Comptable et Financière des Collectivités Locales Projet Qualité