COURS GESTION FINANCIERE SEANCE 1 INTRODUCTION AU COURS RAPPELS COMPTABLES DIAGNOSTIC FINANCIER

|

|

|

- Eugène Labbé

- il y a 10 ans

- Total affichages :

Transcription

1 COURS GESTION FINANCIERE SEANCE 1 INTRODUCTION AU COURS RAPPELS COMPTABLES DIAGNOSTIC FINANCIER

2 SEANCE 1 RAPPELS COMPTABLES ET DIAGNOSTIC FINANCIER Objet de la séance 1: revoir les principaux outils comptables utilisés en finance (le bilan et le compte de résultat) et présenter une méthode de diagnostic financier de l'entreprise à partir de ces documents. Le diagnostic financier permet de répondre aux questions suivantes: L entreprise pourra-t-elle rembourser ses dettes? L'entreprise est-elle rentable? La réponse à ces questions permet au banquier de décider s il va accorder un crédit à l entreprise ou à l analyste de la société de bourse s il va recommander à ses clients d investir dans l entreprise. I) INTRODUCTION AU COURS 1) Les cycles de l entreprise 2) Plan du cours II) LE BILAN 1) Les grandes masses du bilan: l actif immobilisé et l actif circulant pour l actif, et les capitaux permanents et les dettes à court terme pour le passif 2) Les principaux postes du bilan: les immobilisations nettes (IMn), les stocks (S), le réalisable (R) et les disponibilités (DIS) à l'actif, et les fonds propres (FP), les dettes à moyen et long terme (DMLT), les provisions (PRO), les dettes d exploitation (FOU) et les dettes à court terme bancaires (DCTb) au passif 3) Les agrégats du bilan: le fonds de roulement (FR), le besoin en fonds de roulement (BFR) et la trésorerie (TRE); relation entre ces trois agrégats III) LE COMPTE DE RESULTAT 1) Charges, produits et calcul du résultat de l'entreprise 2) Les soldes intermédiaires de gestion: la marge, la valeur ajoutée (VA), l'excédent brut d'exploitation (EBE), le résultat courant, le résultat avant impôt et le résultat net 3) Calcul de la rentabilité à partir d'agrégats plus significatifs: marge brute d'autofinancement (MBA), capacité d'autofinancement (CAF), autofinancement (AF) et cash flow réels IV) LE DIAGNOSTIC FINANCIER 1) Analyse de la liquidité 2) Analyse de la structure financière 3) Mesure et analyse de la rentabilité

3 MODELISATION DE L ENTREPRISE CYCLE D INVESTISSEMENT CYCLE DE FINANCEMENT CYCLE D EXPLOITATION ENCAISSEMENTS et DECAISSEMENTS TRESORERIE

4 DEFINITION DES TROIS CYCLES DE L'ENTREPRISE CYCLE D'INVESTISSEMENT Le cycle d'investissement est constitué de plusieurs phases: la sélection des investissements, leur utilisation, leur dépréciation et leur revente éventuelle. CYCLE D'EXPLOITATION Le cycle d'exploitation correspond à l'activité productrice de l'entreprise, c'est-à-dire la transformation de matières premières achetées en produits finis vendus aux clients ou à la production de services. Cette exploitation nécessite la mise en œuvre de l'outil de production et des ressources humaines. Le cycle d'exploitation correspond à la consommation de matière, de travail et de capital de production (la dépréciation des investissements durant la production). CYCLE DE FINANCEMENT Le cycle de financement correspond à l'ensemble des opérations financières de l'entreprise liées au financement des investissements, des diverses phases du cycle d'exploitation, de la répartition des bénéfices et des opérations d'encaissement et de règlement. Exercice: montrer comment ces cycles, qui donnent une description fonctionnelle de l'entreprise, se retrouvent dans les documents comptables que sont le bilan et le compte de résultat. Question: les manuels de finance présentent toujours les trois cycles du circuit financier de l'entreprise (investissement, exploitation et financement) mais ne soulignent l'importance que des décisions d'investissement et de financement. Pourquoi? Exercice: citer des choix et des décisions de financement.

5 RESUME DU COURS «GESTION FINANCIERE» A court terme, les décisions financières doivent assurer la liquidité de l entreprise. En effet, celle-ci doit être capable à tout moment de faire face à ses échéances sous peine de mise en faillite. A long terme, les décisions financières doivent assurer la rentabilité de l entreprise, condition sine qua non pour inciter les actionnaires à investir leurs capitaux et pour les rémunérer pour le risque qu ils assument. Ces décisions concernent le choix des investissements (la structure de l actif), le choix des financements (la structure du passif) et la politique des dividendes. Pour prendre de telles décisions de manière efficace, le gestionnaire financier doit non seulement comprendre les problèmes de son entreprise mais également le milieu institutionnel dans lequel elle évolue. Cela implique notamment une connaissance minimum du système bancaire et des marchés financiers. Ce cours s adresse à tous les étudiants. Les étudiants se spécialisant en finance y trouveront les bases sur lesquelles se développeront les autres cours de finance. Les autres y troueront des idées générales leur permettant de comprendre les problèmes de l entreprise et de dialoguer avec leurs collègues financiers.

, le choix des financements (la structure du passif) et la politique des dividendes.")

6 PLAN DU COURS «GESTION FINANCIERE» Séance 1: Rappels de comptabilité et diagnostic financier de l entreprise Séance 2: Analyse des flux de l entreprise Séance 3: Gestion des postes du besoin en fonds de roulement Séance 4: Gestion de la trésorerie Séance 5: Mathématiques financières Quiz intermédiaire Séance 6: Décisions d investissement Séance 7: Eléments de théorie financière Séance 8: Les fonds propres Séance 9: Les dettes Quiz final

7 Actif circulant Actif immobilisé Capitaux permanents Dettes à court terme LE BILAN ACTIF PASSIF Immobilisations IMn Stocks S Fonds Propres FP Dettes à Moyen Long Terme DMLT Provisions PRO Réalisable R Disponible DIS Dettes à Court Terme d exploitation DCTexp Dettes à Court Terme bancaires DCTb

8 LE BILAN Le bilan est une photographie de la situation financière de l'entreprise à un instant donné. C est un compte de stocks. L actif répertorie tout ce que possède l'entreprise et le passif répertorie tout ce que doit l entreprise. La différence entre l'actif et les dettes (au passif) constitue la richesse des actionnaires que l'on trouve dans les fonds propres. APPROCHE COMPTABLE VS APPROCHE FINANCIERE L approche comptable du bilan est principalement historique et fonctionnelle. Les opérations sont entrées à leur coût historique et sont réparties selon leur appartenance aux cycles d investissement, d exploitation et de financement. A l opposé, l approche financière considère la juste valeur (fair value) des éléments du bilan et leur degré de liquidité (pour l actif) et d exigibilité (pour le passif). L'ACTIF DU BILAN Le Plan Comptable Général (PCG 1982) distingue deux grandes masses à l'actif du bilan: l'actif immobilisé qui correspond au cycle d'investissement et l'actif circulant qui correspond au cycle d exploitation et à la trésorerie. Les grands postes de l'actif sont:

9 LES IMMOBILISATIONS Les immobilisations constituent les biens possédés par l'entreprise qui forment l'outil de production. Ils ne sont pas destinés à être vendus. Il y a trois types d'immobilisations: les immobilisations corporelles (terrains, constructions, matériel d'outillage et de transport...), les immobilisations incorporelles (fonds de commerce, brevets...) et les immobilisations financières (participations à long terme dans d'autres entreprises). Dans l approche comptable, les immobilisations sont comptabilisées à leur prix d'acquisition (immobilisations brutes) éventuellement minorées de la dépréciation subie par la valeur de certains actifs au cours du temps (amortissement). Le solde (immobilisations nettes) représente la valeur comptable de ces immobilisations: IMn = IMb - AM. Exercice: le 1 er juillet, l entreprise FINEX achète un véhicule d un montant de euros amortissable selon le mode linéaire sur 4 ans. Comptabiliser cette opération. Dans l approche financière, les actifs immobilisés sont évalués à leur juste valeur (fair value) : valeur donnée par le marché (market value) ou valeur donnée par un modèle (model value) comme la méthode d actualisation des flux de trésorerie (discounted cash flow ou DCF).

éventuellement minorées de la dépréciation subie par la valeur de certains actifs")

10 LES STOCKS Il s'agit des biens achetés ou produits par l'entreprise et destinés à être vendus. Les matières premières et marchandises sont comptabilisées à leur prix d achat. Les produits en cours de fabrication et les produits finis sont comptabilisés à leur coût de revient. LE REALISABLE Le réalisable comprend les créances détenues par l entreprise qui seront liquidées dans le court terme. Il s agit principalement des créances clients. Les autres postes du réalisable concernent la TVA à récupérer, les créances sur des tiers (qui ne sont pas liées à l exploitation), les avances sur commandes, les charges payées d avance Dans l approche comptable, les créances clients sont différenciées selon leur forme. Par exemple, les créances clients non escomptées figurent dans le bilan alors que les créances clients escomptées figurent dans le hors bilan. Dans l approche financière, les créances clients escomptées sont réintégrées dans le bilan et le crédit d escompte correspondant est comptabilisé en contrepartie au passif dans les dettes à court terme bancaires. Exercice: comptabiliser les opérations de vente des exemples 1, 2 et 3 décrits dans les pages suivantes (la valeur du stock des marchandises vendues est de 60 euros et la vente est d un montant de 100 euros). Etablir un bilan comptable et un bilan financier ainsi qu un compte de résultat. Question: pourquoi toutes les créances clients sont-elles regroupées dans le bilan de l approche financière? Exercice: calculer le montant des créances clients en fin de mois et les encaissements en cours de mois pour une entreprise dont le montant des ventes mensuelles s'élève à 100 M et la politique de crédit client se décompose comme suit: 10% des clients paient comptant, 40% des clients paient par chèque à 30 jours et 50% paient par traite à 60 jours.

, les avances sur commandes, les charges payées d avance Dans l")

11 CAS 1 : L entreprise porte la traite à l encaissement à la banque à la date t + 90 j CAS 2 : L entreprise porte la traite à l escompte à la banque à la date t + 30 j CAS 2 : La banque accorde un crédit d escompte à l entreprise à la date t + 30 j Premier exemple : Vente au comptant ANALYSE D UNE VENTE Entreprise Vente au client à la date t (livraison des marchandises + facture) Paiement du client à la date t Client Deuxième exemple : Vente à crédit à 90 jours et paiement par chèque Entreprise Vente au client à la date t (livraison des marchandises + facture) Paiement du client par chèque à la date t+90j Client Troisième exemple : Vente à crédit à 90 jours et paiement par traite Entreprise Vente au client à la date t (livraison des marchandises + facture + traite) Client Renvoi de la traite signée par le client à l entreprise à la date t + 5 j Banque de l entreprise Règlement du client à la banque de l entreprise à la date t + 90 j

Client Renvoi")

12 LE DISPONIBLE Le disponible comprend les placements à court terme, les comptes bancaires (soldes créditeurs) et la caisse. Question: pourquoi certaines entreprises désirent-elles détenir un niveau minimum de disponible. EGALITE DE L ACTIF L actif peut se résumer par l égalité comptable suivante: ACTIF = IMn + S + R + DIS.

13 LE PASSIF DU BILAN Le Plan Comptable Général distingue deux grandes masses au passif du bilan: les capitaux permanents et les dettes à court terme. Les capitaux permanents comprennent les fonds propres (FP), les dettes à moyen long terme (DMLT) et les provisions (PRO): CP = FP + DMLT + PRO. Les dettes à court terme (DCT) comprennent les dettes à court terme d exploitation (DCTexp) et les dettes à court terme bancaires (DCTb): DCT = DCTexp + DCTb. Les grands postes du passif sont: LES FONDS PROPRES Les fonds propres comprennent le capital social et les primes d émission (CAP), les réserves (RES) et le bénéfice net de l exercice (BENnet): FP = CAP + RES + BENnet. L approche comptable considère un bilan avant répartition dans lequel le bénéfice net est inclus dans les fonds propres. L approche financière considère un bilan après répartition dans lequel la partie non distribuée du bénéfice net reste dans les fonds propres tandis que la partie qui sera distribuée aux actionnaires sous forme de dividendes est incluse dans les dettes à court terme.

, les réserves (RES) et le bénéfice net de l exercice (BENnet): FP =")

14 LES DETTES A MOYEN LONG TERME Il s agit des dettes contractées par l entreprise dont la maturité d origine était supérieure à un an. Ces dettes peuvent prendre la forme d emprunts obligataires ou de crédits bancaires. Dans l approche comptable, la partie des dettes à long terme devenues courtes (qui seront remboursées d ici 1 an) reste dans les dettes à long terme. Dans l approche financière, la partie des dettes à long terme devenues courtes est incluse dans les dettes à court terme. LES PROVISIONS Les provisions se subdivisent en provisions réglementées (la perte sur des anciens stocks de matières premières liée à l augmentation de leur prix sur les marchés depuis leur achat), provisions pour risques et charges (les indemnités qui pourraient être à verser à la partie adverse à l issue d un procès) et provisions pour dépréciation sur les immobilisations (la détérioration d une machine qu il faudra remplacer), sur les stocks (des marchandises abîmées lors d une tempête) et sur les clients (le nonpaiement probable d un client). Dans l approche comptable, toutes les provisions sont regroupées. Dans l approche financière, les provisions qui pourraient donner lieu à un décaissement dans le futur proche sont incluses dans les dettes à court terme.

15 LES DETTES A COURT TERME D'EXPLOITATION Les dettes à court terme d exploitation contiennent essentiellement des crédits fournisseurs. Les autres dettes (parfois appelées hors exploitation) comprennent la TVA à décaisser, l impôt sur les sociétés à payer au fisc, les charges sociales à verser à l URSSAF, les avances et acomptes reçus sur commandes LES DETTES A COURT TERME BANCAIRES Les dettes à court terme bancaires comprennent les crédits accordés par les banques. L approche financière considère tous les crédits bancaires à court terme y compris le crédit d escompte. EGALITE DU PASSIF Le passif peut se résumer par l égalité comptable suivante: PASSIF = FP + DMLT + PRO + DCTexp + DCTb.

16 LES AGREGATS DU BILAN Le fonds de roulement (FR) est égal à la différence entre les capitaux permanents (CP) et les immobilisations nettes (IMn): FR = CP - IMn. Le besoin en fonds de roulement (BFR) est égal à la différence entre d une part les stocks (S) et les créances clients (CL), et d autre part les crédits fournisseurs (FOU): BFR = S + CL - FOU. Le besoin en fonds de roulement correspond au besoin de financement généré par l exploitation. Il peut être défini plus généralement comme la différence entre les actifs d exploitation et le passif d exploitation considérés au sens large: BFR = S + R - DCTexp. La trésorerie (TRE) est égale à la différence entre le disponible (DIS) et les dettes à court terme bancaires (DCTb): TRE = DIS - DCTb. Exercice: démontrer la relation liant les trois agrégats du bilan: Interpréter cette relation. FR = BFR + TRE.

17 LE FONDS DE ROULEMENT ACTIF PASSIF Immobilisations IMn Stocks S Réalisable R Disponible DIS Fonds Propres FP Dettes à Moyen Long Terme DMLT Provisions PRO Dettes à Court Terme d exploitation DCTexp Dettes à Court Terme bancaires DCTb FR = (FP + DMLT + PRO) - IMn

")

18 LE BESOIN EN FONDS DE ROULEMENT ACTIF PASSIF Immobilisations IMn Stocks S Réalisable R Disponible DIS Fonds Propres FP Dettes à Moyen Long Terme DMLT Provisions PRO Dettes à Court Terme d exploitation DCTexp Dettes à Court Terme bancaires DCTb BFR = S + R - DCTexp

19 LA TRÉSORERIE ACTIF PASSIF Immobilisations IMn Stocks S Réalisable R Disponible DIS Fonds Propres FP Dettes à Moyen Long Terme DMLT Provisions PRO Dettes à Court Terme d exploitation DCTexp Dettes à Court Terme bancaires DCTb TRE = DIS - DCTb

20 Exercice de synthèse: Le bilan comptable de l entreprise FINEX au 31 décembre de l année N est donné ci-dessous: Actif (en M ) Passif (en M ) IMn FP+BENnet S Cl PRO DMLT DIS FOU 9 DEC Total Total Hors bilan: EENE=15 Comme chaque année, l entreprise devrait verser en avril des dividendes aux actionnaires pour un montant de 3 M. Les dettes à moyen long terme devenues courtes au 31 décembre de l année N s'élèvent à 3 M. Une partie des provisions (3 M ) concerne le risque associé à la perte d'un procès dont l'issue sera connue en septembre prochain. Un immeuble acheté au prix de 20 M et comptabilisé dans les immobilisations est évalué aujourd'hui à 40 M. Etablir le bilan financier de l entreprise FINEX à partir du bilan comptable et des informations ci-dessus. Calculer la valeur des agrégats FR, BFR et TRE d'après les bilans comptable et financier. Commenter.

concerne le risque associé à la perte d'un procès dont l'issue sera connue en septembre prochain.")

21 LE COMPTE DE RESULTAT Le compte de résultat récapitule les produits et les charges sur une période donnée. Il permet d expliquer la variation de richesse de l entreprise sur la période. C est un compte de flux. RESULTAT D'EXPLOITATION Le résultat d'exploitation est défini comme la différence entre les produits d exploitation et les charges d exploitation. Il correspond au résultat comptable dégagé par l'exploitation. Les produits d exploitation comprennent principalement les ventes. Les charges d exploitation comprennent principalement les achats, les salaires et charges sociales, les charges externes et la dotation aux amortissements. Les produits et les charges sont entrés à leur date d opération et non à leur date de règlement. Exercice: une entreprise industrielle achète des matières premières pour Ces matières premières entrent ensuite dans le processus de production pour être transformées en produits finis. Les dépenses d exploitation s élèvent à pour les salaires et pour les autres charges. Les produits finis sont vendus Comptabiliser ces opérations et mettre en évidence le phénomène de création de richesse par l entreprise.

22 RESULTAT FINANCIER Le résultat financier est défini comme la différence entre les produits et les charges financières. Exercice: le 1 er janvier, l entreprise FINEX emprunte à sa banque. Cet emprunt est remboursé sur 4 ans par tranches égales de capital. Le taux d intérêt est de 10%. Calculer les charges financières chaque année. RESULTAT EXCEPTIONNEL Le résultat exceptionnel est défini comme la différence entre les produits exceptionnels et les charges exceptionnelles. Il reprend les plusvalues et moins-values sur les cessions d actifs immobilisés. Exercice: le 1 er juillet, l entreprise FINEX a acheté un véhicule d un montant de amortissable selon le mode linéaire sur 4 ans. Elle a revendu ce bien le 31 décembre de l année suivante au prix de Quel est l impact de cette opération de cession sur le résultat exceptionnel? RESULTAT BRUT Le résultat brut (avant participation des salariés et avant impôt) est la somme du résultat d'exploitation, du résultat financier et du résultat exceptionnel. RESULTAT NET Le résultat net correspond au résultat après participation des salariés et après impôt sur les bénéfices.

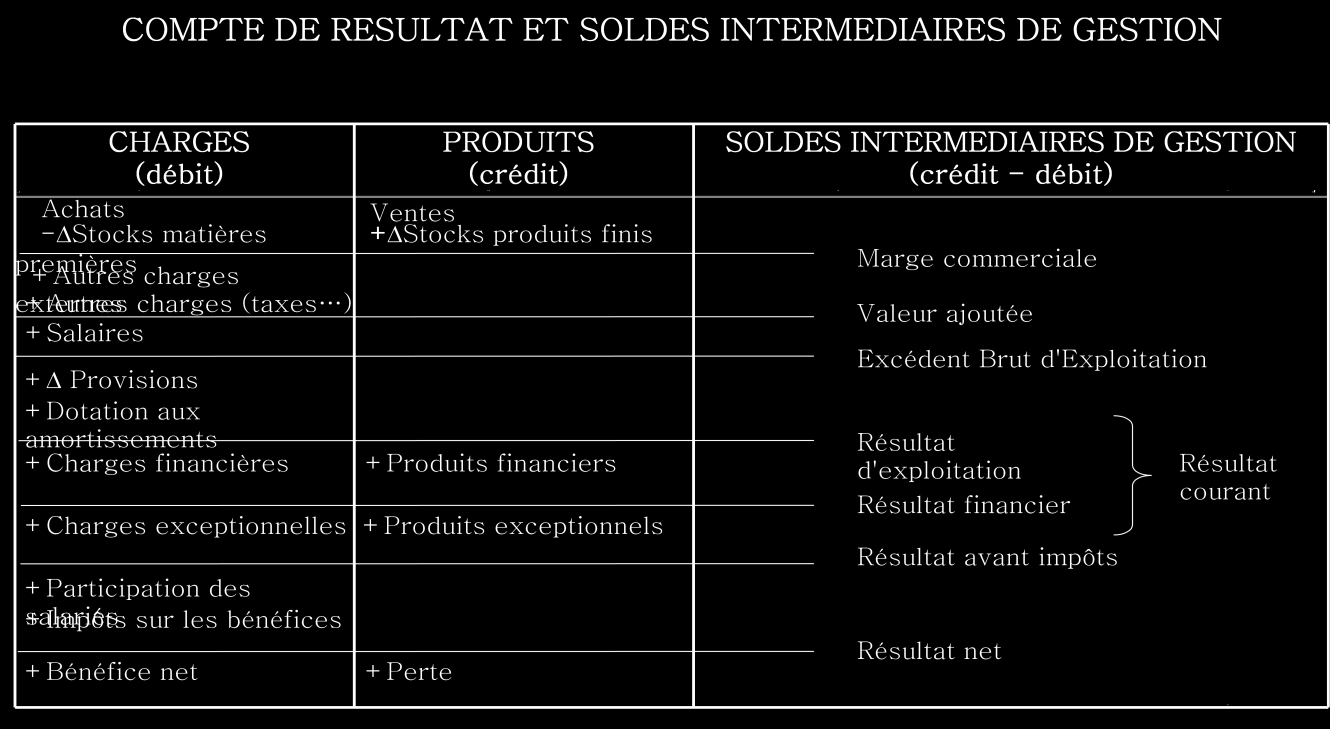

23 LE COMPTE DE RÉSULTAT CHARGES PRODUITS Charges d exploitation Produits d exploitation Charges financières Charges exceptionnelles Impôt sur le bénéfice Résultat net Produits financiers Produits exceptionnels

24 LES SOLDES INTERMEDIAIRES DE GESTION Les soldes intermédiaires de gestion sont des agrégats dérivés du compte de résultat. Ils sont utilisés pour évaluer la rentabilité de l'entreprise. LA MARGE COMMERCIALE La marge commerciale reflète la politique de prix. Dans le cas d'une entreprise de services (absence de stocks), elle est définie comme la différence entre les ventes et les achats: Marge = Ventes - Achats. Dans le cas d'une entreprise industrielle (présence de stocks), elle est définie comme la différence entre les ventes augmentées de la variation de stocks de produits finis et les achats diminués de la variation des stocks de matières premières: Marge = (Ventes + Stocks de produits finis et en cours de fabrication) - (Achats - Stock de matières premières). La somme des ventes et de la variation des stocks de produits finis et en cours de fabrication correspond à la production vendue ou stockée qui dégagent des produits d'exploitation. La somme des achats et de la variation du stock de matières premières correspond aux éléments du cycle de production qui impliquent des charges d'exploitation. Question: pourquoi le concept de marge n'est-il pas bien adapté aux entreprises industrielles?

25 VALEUR AJOUTEE La valeur ajoutée (VA) représente la valeur dégagée par l'entreprise. Elle est définie à partir de la marge: VA = Marge - Charges externes. VA = Ventes + Stocks - Achats - Charges externes. Questions: que signifie le terme "entreprise" utilisé pour définir la valeur ajoutée? Quelle interprétation peut-on en déduire? EXCEDENT BRUT D'EXPLOITATION L'excédent brut d exploitation correspond au bénéfice généré par l'exploitation indépendamment de la politique de financement adoptée (qui affecte les charges financières), des règles fiscales (qui concernent la dotation aux amortissements et les provisions) et du calcul de l'impôt. L'excédent brut d exploitation (EBE) correspond aux flux réels dégagés par l'exploitation de l'outil de production. EBE = Ventes + Stocks - Achats - Charges externes - Salaires.

26 MARGE BRUTE D AUTOFINANCEMENT La marge brute d autofinancement est constituée par le solde des flux comptabilisés dans le compte de résultat de la période qui ont donné lieu ou qui donneront lieu dans le court terme à des encaissements ou à des décaissements. La marge brute d autofinancement (MBA) représente le montant des fonds à la disposition de l entreprise pour réaliser de nouveaux projets. Ces fonds proviennent de l activité normale de l entreprise et de l activité exceptionnelle de l entreprise. MBA = BENnet + DOT.AM. + PRO. CAPACITE D AUTOFINANCEMENT Le bon résultat d une entreprise est parfois dû à des événements exceptionnels comme la vente d un immeuble ou la cession de participation dans une autre entreprise. La capacité d autofinancement représente le montant des fonds à la disposition de l entreprise pour réaliser de nouveaux projets provenant uniquement de l activité normale de l entreprise. La capacité d autofinancement (CAF) peut être calculée à partir de la MBA: CAF = MBA - Résultat exceptionnel. Une des principales composantes du résultat exceptionnel correspond au plus ou moins-values de cession d actifs immobilisés (PVC-MVC).

27 AUTOFINANCEMENT Une partie du bénéfice net sera distribuée aux actionnaires sous forme de dividendes (DIV). L autofinancement représente le montant des fonds effectivement à la disposition de l entreprise pour réaliser de nouveaux projets. L autofinancement (AF) peut être calculé à partir de la MBA: AF = MBA - DIV.

28

29 LE DIAGNOSTIC FINANCIER BUT DU DIAGNOSTIC FINANCIER Le diagnostic financier a pour but d évaluer la santé financière de l entreprise. Il permet aux différents acteurs de prendre des décisions: - Pour un banquier: faut-il prêter à l entreprise? - Pour un analyste financier: faut-il recommander l entreprise? - Pour un investisseur: faut-il investir dans l entreprise? - Pour un fournisseur de l entreprise: faut-il accorder un délai de paiement à l entreprise (crédit fournisseur)? - Pour un client de l entreprise: peut-on s engager dans une relation de long terme avec l entreprise? - Pour le dirigeant de l entreprise : à combien est évaluée mon entreprise pour la revendre? - Pour les (futurs) salariés : est-ce une bonne idée de travailler dans cette entreprise? - Pour l entreprise elle-même: faut-il accorder un délai de paiement à ses clients (crédit client)? Peut-elle s engager à long terme avec ses fournisseurs? Que peuvent penser les autres acteurs (banques, investisseurs, agences de notation, etc.) de l entreprise? METHODOLOGIE Première étape: retraitement des comptes du bilan Deuxième étape: analyse des principales masses (investissement, exploitation, financement et trésorerie) Troisième étape: synthèse de l information comptable par différentes méthodes: analyse des ratios, rating et méthode des scores.

30 ANALYSE DE LA LIQUIDITE DE L'ENTREPRISE A PARTIR DU BILAN PROBLEMATIQUE La liquidité d une entreprise reflète sa capacité à faire face à ses échéances dans le futur: versement des salaires, paiement des fournisseurs, remboursement de ses dettes financières, acquittement de l'impôt... La liquidité de l'entreprise dépend de deux éléments qui doivent être comparés l'un à l'autre: la liquidité des éléments de l'actif et l'exigibilité des dettes du passif. La question qui se pose est la suivante: l'argent provenant de la liquidation des actifs comme la vente des stocks ou le paiement des clients sera-t-il suffisant pour rembourser les dettes de l'entreprise? LIQUIDITE La liquidité est la facilité plus ou moins grande avec laquelle un actif peut être transformé en argent liquide (cash). Un actif est liquide à moins de x mois si le délai nécessaire pour le convertir en argent liquide dans de bonnes conditions (c'est-à-dire à son juste prix et sans compromettre la bonne marche de l'entreprise) est inférieur à x mois. EXIGIBILITE Une dette est exigible à moins de x mois si l'échéance de la dette est inférieure à x mois.

31 MESURE THEORIQUE DE LA LIQUIDITE La liquidité de l'entreprise peut s'évaluer en comparant la valeur des actifs liquides à moins de x mois à la valeur des dettes exigibles à moins de x mois. Cette comparaison peut se faire sous la forme d'un ratio: L(x) = Valeur des actifs liquides à moins de x mois Valeur des dettes exigibles à moins de x mois. Ce ratio mesure l'aptitude de l'entreprise à faire face à ses échéances dans les x mois à venir. Question : quelle valeur doit prendre le ratio de liquidité L pour une entreprise liquide? MESURE PRATIQUE DE LA LIQUIDITE En pratique, on définit des ratios à partir des grandes masses du bilan (après retraitement des comptes): Ratio de trésorerie immédiate: Ratio de liquidité: Ratio de liquidité générale: Disponible + Réalisable Dettes à court terme Disponible Dettes à court terme Disponible + Réalisable + Stocks Dettes à court terme

32 UTILISATION DE CES RATIOS EN PRATIQUE L analyse porte sur les ratios calculés dans l'absolu, l'évolution de ces ratios au cours du temps et la comparaison de ces ratios aux moyennes sectorielles ou aux ratios d'entreprises du même secteur. EXEMPLES Entreprises Ratio de liquidité générale Disponible + Réalisable + Stocks Dettes à court terme SEB 1,9 2,0 2,8 2,2 Moulinex 1,3 1,2 1,1 1,1 Source: Solnik B. (1994) "Gestion Financière," Nathan, page 50.

33 ANALYSE DE LA STRUCTURE FINANCIERE DE L'ENTREPRISE A PARTIR DU PASSIF DU BILAN PROBLEMATIQUE La structure financière de l'entreprise reflète la façon dont l'entreprise finance ses investissements que l'on trouve au bilan (investissements en immobilisations et investissements dans les éléments du cycle d'exploitation). Les ressources financières peuvent prendre principalement deux formes: les fonds propres et la dette. MESURE DE LA STRUCTURE DE FINANCEMENT La structure financière est évaluée à l aide de ratios : Ratio d endettement / Taux d endettement (e) : Fonds Dettes propres + Dettes Ratio de structure de capital / Levier financier (h) : Dettes Fonds propres Coefficient d endettement : Fonds propres+ Dettes Fonds propres Coefficient d endettement à long terme : Fonds propres + Dettes à long terme Fonds propres Ratio de capacité d endettement : Fonds propres Dettes Ratio de capacité d endettement à long terme : Fonds propres Dettes à long terme

34 UTILISATION DE CES RATIOS EN PRATIQUE L analyse porte sur les ratios calculés dans l'absolu, l'évolution de ces ratios au cours du temps et la comparaison de ces ratios aux moyennes sectorielles ou aux ratios d'entreprises du même secteur. EXEMPLES Entreprises Ratio d endettement Dettes Fonds propres Dettes SEB 34% 32% 26% 38% Moulinex 67% 71% 73% 75% Source: Solnik B. (1994) «Gestion Financière,» Nathan, page 50.

35 ANALYSE DE LA RENTABILITE DE L'ENTREPRISE A PARTIR DU COMPTE DE RESULTAT PROBLEMATIQUE Comment mesurer d'un point de vue financier la performance d'une entreprise? La rentabilité peut s'apprécier à plusieurs niveaux: Au niveau de la politique de prix pratiquée par l'entreprise: la marge commerciale prélevée est-elle faible ou forte? Au niveau de la politique d'investissement développée par l'entreprise: les investissements sont-ils beaucoup ou peu utilisés? Au niveau de la politique de financement retenue par l'entreprise: l'actif est-il financé par des fonds propres ou de la dette? TROIS FORMES DE RENTABILITES SONT DONC DISTINGUEES: La rentabilité commerciale qui traduit la politique de prix La rentabilité économique des investissements La rentabilité financière des fonds propres investis par les actionnaires dans l'entreprise.

36 MESURES DE RENTABILITE LA RENTABILITE COMMERCIALE La rentabilité commerciale notée r com (appelée aussi marge nette) rapporte le résultat net de l'entreprise au montant des ventes: com r = Résultat net Ventes La rentabilité commerciale est parfois mesurée par la marge brute définie comme le ratio de l'excédent brut d'exploitation au numérateur et des ventes au dénominateur. LA RENTABILITE ECONOMIQUE La rentabilité économique notée r éco l'entreprise à l'actif: r éco = Résultat Actif net rapporte le résultat net de La rentabilité économique mesure le succès plus ou moins grand des investissements entrepris. Elle compare le résultat réalisé à l'actif qui permet de faire fonctionner l'entreprise (l'actif comprend aussi bien l'actif immobilisé que l'actif d'exploitation). Exercice : établir le lien entre la rentabilité économique et la rentabilité commerciale. Exercice : déterminer plusieurs stratégies pour obtenir une rentabilité économique donnée. Trouver des exemples d'entreprise illustrant ces stratégies.

37 LA RENTABILITE FINANCIERE La rentabilité financière r fin rapporte le résultat net de l'entreprise aux fonds propres investis dans l'entreprise: fin r = Résultat net Fonds propres La rentabilité financière mesure la rentabilité offerte aux actionnaires. C'est la rentabilité de leur placement financier dans l'entreprise. Exercice : établir le lien entre la rentabilité financière et la rentabilité économique. Déterminer l'impact de l'endettement sur la rentabilité financière. Exercice : déterminer plusieurs stratégies pour obtenir une rentabilité financière donnée.

38 EXEMPLES Rentabilité commerciale Entreprises Ratio EBE Ventes SEB 31% 29% 28% 21% Moulinex 17% 17% 18% 18% Rentabilité économique Entreprises Ratio Résultat net Actif SEB 7% 7% 6% 6% Moulinex 5% 4% 5% 5% Rentabilité financière Entreprises Ratio Résultat net Fonds propres SEB 10% 11% 8% 10% Moulinex 15% 16% 18% 18% Source: Solnik B. (1994) "Gestion Financière," Nathan, page 50. Exercice: commenter ces ratios.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Diagnostic financier - Corrigé

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Diagnostic financier - Corrigé Nous effectuerons ce diagnostic financier en présentant d abord une étude de rentabilité et de profitabilité du groupe Nestor, ensuite une étude de la structure financière

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Ratios sectoriels. Dossier exemple. Dossier exemple-caroline. Références du dossier : Date : 24/09/2012 Auteur : Caroline

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Ratios sectoriels Dossier exemple Références du dossier : Date : 24/09/2012 Auteur : Caroline Dossier exemple-caroline 1 P a g e SOMMAIRE LE BENCHMARKING SECTORIEL 5 RENTABILITE & PRODUCTIVITE 6 PRODUCTION

Analyse financière. DUT GEA, 2 èm e année option PMO, 2005-2006

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

L article suivant est tiré du journal «L Entreprise» (n 236, juillet-août 2005). Il est intitulé «Comment la banque vous juge» : Avant de vous accorder un financement ou un prêt, votre banquier examine

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

- 01 - GESTION DES INVESTISSEMENTS RENTABILITE ECONOMIQUE Objectif(s) : o Choix des investissements et rentabilité économique : Capacité d'autofinancement prévisionnelle ; Flux nets de trésorerie ; Evaluations.

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Pilotage Financier de de l entreprise

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

3 ième séance GFN GFN 106 106 Pilotage Financier de de l entreprise Compte de résultat, formation du profit et SIG Enseignant : Yosra BEJAR Maître de Conférences : TELECOM & Management SudParis Chercheur

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

Paris, le 14 février 2014 8h Information réglementée C e g e r e a l - R é s u l t a t s a n n u e l s 2013 : Une année de consolidation et de certifications Indicateurs clés : Loyers IFRS à 43,3 M (+12,1%)

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

1 er trimestre 2014-2015 : Résultats en ligne avec les objectifs annuels

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

COMMUNIQUÉ DE PRESSE Paris, le 10 mars 2015 1 er trimestre : Résultats en ligne avec les objectifs annuels Solide croissance organique de 3,3% EBITDA en hausse de 1,5% Résultat net multiplié par 3,3 Perspectives

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Sommaire. Weborama Rapport financier du premier semestre 2007 2

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

Rapport financier du premier semestre 2007 Sommaire 1. Commentaires sur l activité de la période... p. 3 2. Rapport des Commissaires aux comptes... p. 5 3. Comptes consolidés au 30 juin 2007... p. 9 Weborama

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Eléments d'analyse financière

1 Solvay Business School Université Libre de Bruxelles Eléments d'analyse financière André Farber Révision Février 2007 1. Le bilan Le bilan est l'inventaire, à une date donnée, des ressources de l'entreprise

1 Solvay Business School Université Libre de Bruxelles Eléments d'analyse financière André Farber Révision Février 2007 1. Le bilan Le bilan est l'inventaire, à une date donnée, des ressources de l'entreprise

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

L'analyse de la structure financière

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

2 L'analyse de la structure financière Les différentes conceptions La structure financière d une entreprise dépend principalement des contraintes technico-économiques liées à la nature des activités développées

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Il se décompose en deux catégories principales : l actif immobilisé et l actif circulant. immobilisations (incorporelles, corporelles et financières)

") Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

Lexique des principaux termes comptables A ACTIF Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l entité, c est-à-dire un élément générant une ressource que

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

GUIDE PEDAGOGIQUE «Lire les états financiers»

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

GUIDE PEDAGOGIQUE «Lire les états financiers» Stéphane Lefrancq Version 1.0 janvier 2013 Sommaire 1. Présentation de la ressource... 3 1.1. Le module en ligne... 3 Objectifs pédagogiques... 3 Contenu...

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Communiqué de presse. Paris, le 15 février 2012

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Communiqué de presse RESULTATS ANNUELS 2011 Solides résultats 2011 et accroissement du patrimoine Paris, le 15 février 2012 Résultats 2011 o Progression de +14% du cash-flow courant par action à 2,14 o

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

ESSEC. Cours «Management bancaire» Séance 3 Le risque de crédit

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

ESSEC Cours «Management bancaire» Séance 3 Le risque de crédit Plan de la séance 3 : Le risque de crédit (1) Les opérations de crédit Définition d un crédit La décision de crédit Les crédits aux petites

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Cegedim : Une année 2014 stratégique

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

SA au capital de 13 336 506,43 euros R. C. S. Nanterre B 350 422 622 www.cegedim.com COMMUNIQUE DE PRESSE Page 1 Information Financière annuelle au 31 décembre 2014 IFRS - Information Réglementée Auditée

Initiation à la Comptabilité