NON-LINEARITE ET RESEAUX NEURONAUX

|

|

|

- Melanie Julien

- il y a 10 ans

- Total affichages :

Transcription

1 NON-LINEARITE ET RESEAUX NEURONAUX Vêlayoudom MARIMOUTOU Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, PESSAC, France tel [email protected] et Thierry RONCALLI Laboratoire d Analyse et de Recherche Economiques Université de Bordeaux IV Avenue. Leon Duguit, PESSAC, France [email protected] Résumé Dans cette étude, nous montrons l influence du choix d un modèle (conditionnel ou non conditionnel) pour tester la linéarité dans un réseau de neurones. La détection de la non-linéarité dans ce cadre de référence pose des problèmes d interprétation statistique, qui limitent la validité de ces méthodes.

pour tester la linéarité dans un réseau de neurones.")

2 1 Introduction Dans les années récentes, plusieurs développements importants ont eu lieu dans l analyse des séries chronologiques non-linéaires ; les tests de linéarité, ou plus précisément la détection de la linéarité contre la non-linéarité, sont devenus plus populaires. L objet est d éviter la construction de modèle non-linéaire complexe lorsque cela n est pas nécessaire et de détecter si un modèle non-linéaire pourrait capturer tous les faits non-linéaires dans les données. La question naturelle est de savoir quel type de tests utiliser pour détecter la non-linéarité en moyenne conditionnelle ou en variance conditionnelle lorsqu on a considéré une certaine chronique. On se concentrera ici sur la linéarité en moyenne conditionnelle comme définie par Lee, White et Granger [1993] (LWG par la suite), c est-à-dire que le processus y t est linéaire en moyenne conditionnelle sur X t si Pr { E θ (y t X t ) = X t θ } = 1 θ R K où y t et X t sont des vecteurs de dimension G et K. L alternative est que cette probabilité est inférieure à 1 (y t n est pas linéaire en moyenne conditionnelle). Plusieurs tests sont admissibles (Granger et Teräsvirta [1993]). On distingue deux catégories importantes : les tests sans alternative non-linéaire spécifique comme le test du RE- SET. les tests contre un modèle non linéaire spécifique tel que le modèle STR (Smooth Transition Regression). La plupart de ces tests peuvent être formulés comme des test de type multiplicateur de Lagrange (LM), ce qui est intéressant car le modèle n a ainsi pas besoin d être estimé sous l alternative. D après Davidson et McKinnon (1993), ce type de test peut être obtenu à partir d une régression artificielle de Gauss-Newton. Cet article porte essentiellement sur les particularités du test de réseau neuronal (procédure développée par des cogniticiens) dans un cadre conditionnel et non conditionnel avec comparaison des performances en faisant 2

3 des études de Monte Carlo. La stratégie de test LWG se développe dans le cadre d un modèle conditionnel et la statistique de test porte sur l existence de non linéarité en moyenne, l alternative intéressante étant la non linéarité de la moyenne conditionnelle. Le problème que nous traitons est le suivant : Que se passe t-il si au lieu de traiter le modèle conditionnel, nous nous focalisons sur le modèle non conditionnel, c est à dire si nous utilisons la série filtrée de sa structure linéaire? 2 Test de non-linéarité dans un réseau neuronal 2.1 Le réseau Le réseau considéré est constitué de K entrées, de J unités cachées et de G sorties. Il est défini par les relations suivantes ζ j,n = a 0,j + K a k,j x k,n k=1 ξ j,n = f ( ) ζ j,n (1) κ g,n = J b j,g ξ j,n j=1 La fonction f est la fonction d activation du réseau. On considère généralement une fonction non linéaire bornée, comme la fonction logistique. C est pourquoi les relations (1) sont perçues comme celles définissant un modèle non linéaire. Le modèle statistique associé au réseau neuronal est y g,n = κ g,n + ε g,n avec et ε n N (0, Σ). ε n = ε 1,n. ε G,n 3

4 2.2 Linéarité et Non-linéarité Considérons deux séries temporelles y et x de dimensions respectives G et K. Si la série temporelle y est linéaire par rapport à celle de x, alors le processus de génération de données est de la forme suivante y g,n = x n β g + u g,n avec x n = [ ]. x 1,n x K,n Considérons que le bruit sur la série est gaussien de moyenne nulle. En reprenant la terminologie de LWG, l hypothèse de linéarité est Pr { E [y g,n x n ] = x n β g } = 1 Cela veut dire que si nous considérons le modèle statistique suivant alors nous devons vérifier que y g,n = x n β g + κ g,n + ε g,n (2) Pr {E [κ g,n x n ] = 0} = 1 Imposer l hypothèse de linéarité revient donc à poser b j,g = 0. L étude de la linéarité peut alors être menée selon une approche non conditionnelle ou conditionnelle : 1. Dans la première approche, le modèle (2) est estimé par maximum de vraisemblance. La log-vraisemblance pour l observation n est donnée par l expression suivante NG 2 ln 2π G N 2 ln det Σ ε n Σ 1 ε n 2. Dans la seconde approche, nous considérerons le modèle conditionnel suivant y g,n x n β g = κ g,n + ε g,n (3) Dans ce modèle, la linéarité de y par rapport à x est imposée a priori. Soit u g,n = y g,n x n β g la partie non prise en compte par la linéarité. Nous cherchons alors à extraire une structure non linéaire par le réseau. n=1 4

5 Le vecteur des paramètres d intérêt est θ = vec [ a b β Σ ] Dans le modèle non conditionnel, θ est estimé par maximum de vraisemblance. Dans le modèle conditionnel, β sous la condition de linéarité est approchée de façon efficace par un estimateur des moindres carrés. Les paramètres a, b et Σ sont ensuite estimés par maximum de vraisemblance. Si u g,n est orthogonal à κ g,n l hypothèse de linéarité est acceptée. Dans le cas contraire, deux problèmes se posent : la fonction κ g,n linéaire? est elle réellement engendrée par une fonction non la modification de la distribution sous-jacente par le conditionnement joue-t-elle un rôle dans la détection des non-linéarités? 3 Résultats 3.1 La construction de la procédure de test n est pas indifférente au modèle considéré On considére le modèle AR(1) suivant y t = 0.95y t 1 + u t En utilisant une seule unité cachée, nous devons vérifier que et que a 0 = a 1 = b 1 = β 0 = 0 β 1 = 0.95 Nous avons effectué 250 simulations pour une taille d échantillon de 1000 points et une variance σ 2 u égale à Nous avons estimé les fonctions de densité des différents estimateurs par la méthode du noyau gaussien (Härdle et Linton [1994]). 5

6 Figure 1: Il est clair que le choix d une modélisation n est pas neutre sur les résultats (voir graphique 1 1). En effet, avec le modèle non conditionnel, il existe un biais important concernant les coefficients. De plus, les fonctions de densité des estimateurs ne sont pas symétriques par rapport au mode, lorsqu il en existe un. Pour le modèle statistique conditionnel, nous observons un biais seulement pour le coefficient β 0. Cependant, ce biais est relativement faible. 3.2 Linéarité et réseau neuronal Processus linéaires et réseau neuronal Pour tester l hypothèse de linéarité, il ne suffit pas de tester l hypothèse b j,g = 0. En effet, cela n indique pas forcément que le processus sous-jacent est non linéaire. La non linéarité est introduite dans le réseau en spécifiant les unités cachées telles que nous avons ξ j,n = f ( ζ j,n ). Dans ce cas, la relation entre ξ j,n et ζ j,n est non linéaire si la fonction f est non linéaire. Cependant, 1 Les courbes en traits pleins (respectivement, en tirets) correspondent aux fonctions de densité pour le modèle conditionnel (respectivement, non conditionnel). 6

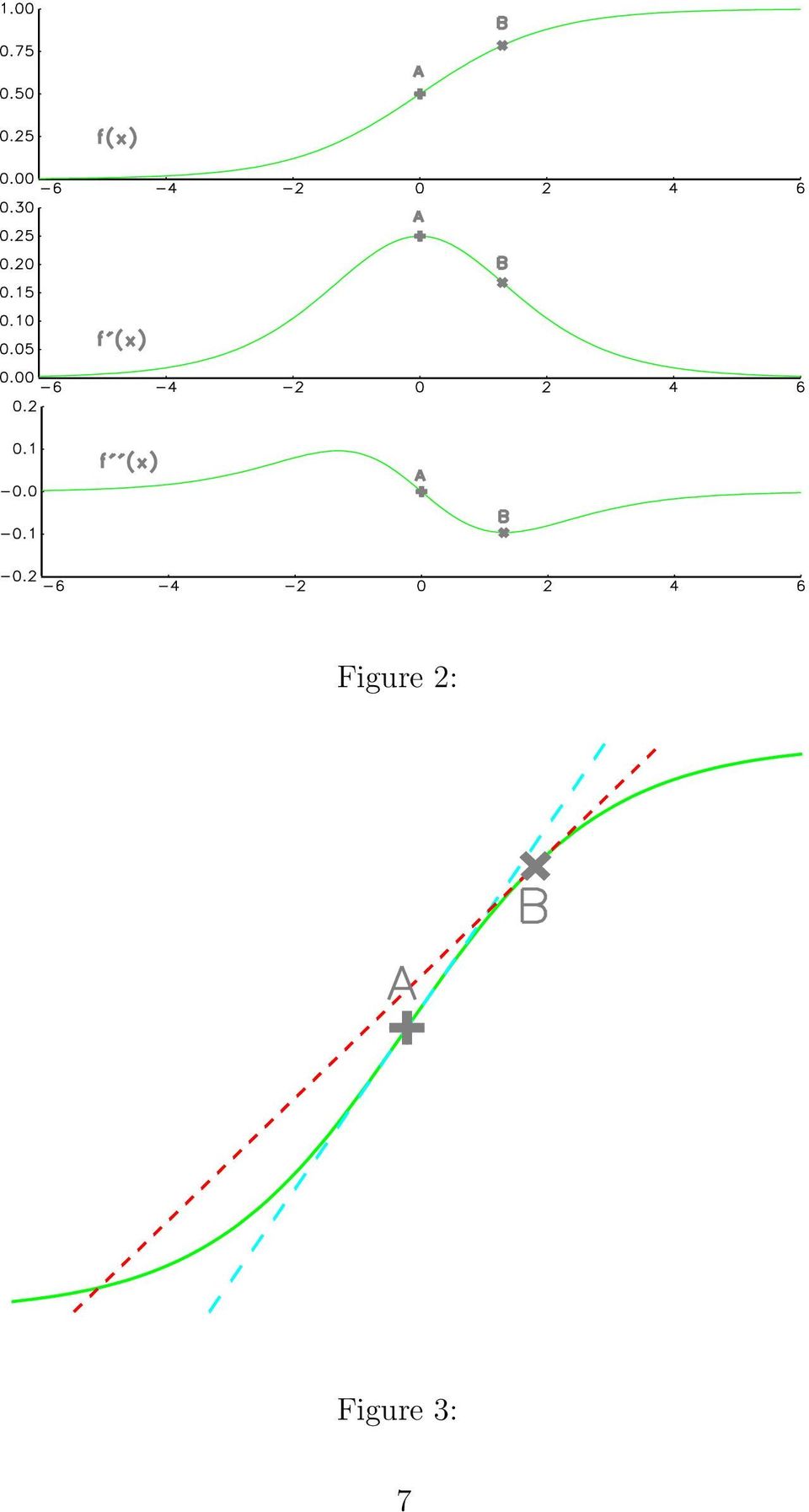

7 Figure 2: Figure 3: 7

8 la fonction f peut parfois être approximée localement par un fonction linéaire. De plus, nous pourrions utiliser une fonction linéaire. Il faut donc être très prudent et ne pas assimiler de façon systématique non linéarité et réseau neuronal. Considérons la fonction logistique f (x) = exp ( x) Considérons les points A et B (graphiques 2 et 3). Au voisinage de A, la fonction logistique présente une courbure nulle. Au point B, la courbure est maximale (voir graphique 2). Dans le premier cas, la fonction logistique peut être raisonnablement approximée par une droite (graphique 3). Si les valeurs prises par ξ j,n sont proches de 0.5, alors les relations (1) ne peuvent plus être considérées comme celles définissant un modèle non linéaire (graphique 3). Figure 4: Considérons une réalisation du processus AR(1) précédent. Le graphique 4 montre la trajectoire de cette série. Supposons que nous voulons modéliser 8

. Dans le premier cas, la fonction logistique peut être raisonnablement approximée par une droite (graphique 3).")

9 ce processus avec un réseau de neurones. La valeur de sortie du réseau correspond à κ 1,n (nous n utilisons pas de lien direct), c est-à-dire que le modèle statistique est y n = b 1 f (a 0 + a 1 y n 1 ) + ε n avec f la fonction logistique. Le coefficient b 1 apparait significativement différent de zéro. Si nous analysons les valeurs prises par ξ 1,n, la répartition du nuage de points ne se fait pas sur l ensemble du segment [0, 1], mais seulement sur une portion beaucoup plus faible [0.75, 0.87] (voir graphique 5). Même si la fonction est logistique et donc non linéaire, la relation entre ζ 1,n et ξ 1,n peut être considérée comme linéaire. En effet, le nuage des points peut être raisonnablement approchée par une droite. Figure 5: Processus non linéaires et réseau neuronal Considérons maintenant le processus logistique bruité suivant y n = exp ( x n ) + ε n 9

10 avec ε n N (0, 0.01). C est un processus non linéaire par rapport à x n. La question posée est de savoir si le test de réseau neuronal permet de rejeter l hypothèse de linéarité. Car, si nous utilisons le modèle conditionnel, alors les cibles du réseau ne sont plus y n, mais la projection orthogonale de y n sur x n. La distribution sous-jacente est donc modifiée puisque nous avons appliqué un filtre linéaire. La fonction de densité empirique de b 1 (graphique 6) montre clairement que celle-ci est symmétrique autour du point 0. Dans la plupart des cas (en prenant une approximation gaussienne), l hypothèse de nullité du coefficient ne peut être rejeté. Cela indique que le réseau n a pas pu modéliser la série filtrée. Une implication importante pour la modélisation est que l imposition a priori de la linéarité peut favoriser cette hypothèse de linéarité, car le processus transformé n a plus les mêmes caractéristiques que le processus original. Figure 6: 10

montre clairement que celle-ci est symmétrique autour du point 0.")

11 Figure 7: 3.3 Le test de réseau neuronal se ramène-t-il seulement à un problème de test statistique? On considère le processus AR(1) précédent. On estime le modèle non conditionnel associé par maximum de vraisemblance. Le critère d arrêt pour l optimisation porte sur le vecteur gradient de la fonction de vraisemblance. Nous arrêtons l algorithme de maximisation lorsque l ensemble des valeurs du vecteur gradient sont inférieures à la tolérance ε. Nous envisageons différentes valeurs prises par ε. Nous reportons dans le tableau suivant les estimations des paramètres. ε = 0.1 ε = ε = a a b β β σ

12 Nous remarquons que les valeurs des paramètres dépendent significativement de ce critère d optimisation. En effet, la valeur prise par β 0 varie de à pour des valeurs de ε égales à 0.1 et Si nous nous intéressons au coefficient b 1, on peut supposer que le modèle est linéaire pour ε égal à 0.1, puisque b 1 prend une valeur proche de 0, alors que pour ε égal à , cette hypothèse est difficilement tenable. La modélisation par le réseau dépend donc du critère de convergence et ce fait observé influe dramatiquement sur l objet à tester. Le modèle non conditionnel que nous avons utilisé est le suivant y n = β 0 + β 1 y n 1 + b 1 f (a 0 + a 1 y n 1 ) + ε n Soit c n la composant linéaire pure. Le modèle précédent peut s écrire y n = d n + c n + ε n avec c n = β 1 y n 1 et d n = β 0 + b 1 f (a 0 + a 1 y n 1 ). Nous remarquons que les valeurs prises par ˆd n appartiennent à l intervalle 2 [0.022, 0.029] pour ε égal à 0.1, et à l intervalle [0.016, 0.038] pour ε égal à Cela veut dire que même si b 1 n est pas nul pour ε égal à , la partie considérée comme non linéaire est négligeable. Ceci vient du fait qu imposer un critère de tolérance plus contraignant (de 1 à 10000) nous amène à modéliser la partie irrégulière du processus, ce qui explique par ailleurs l élargissement du segment des valeurs prises par ˆd n. 4 Conclusion La conclusion principale est qu il est préférable d utiliser un modèle conditionnel dans une perspective d un test de linéarité. Cependant, des problèmes peuvent se poser si le processus sous-jacent est non linéaire du fait de la modification de la distribution sous-jacente. Dans une perspective d une modélisation non linéaire par un réseau neuronal, deux points doivent être vérifiés : 1. Le modèle statistique associé au réseau est-il non linéaire? 2. Le réseau ne modèlise-t-il pas la partie irrégulière du processus? 2 Nous avons ˆd n = ˆβ 0 + ˆb 1 ξ 1,n. 12

+ ε n Soit c n la composant linéaire pure.")

13 5 Reférences Davidson, R. et J.G. MacKinnon [1993], Estimation and Inference in Econometrics, Oxford University Press, Oxford Granger, C.W.J. et T. Teräsvirta [1993], Modelling Nonlinear Economic Relations, Oxford University Press, Oxford Härdle, W.et O. Linton [1994], Applied nonparametric methods, in Engle et MacFadden (eds.), Handbook of Econometrics, vol. IV, Elsevier Science B.V. Keenan, D.M. [1985], A Tukey nonadditivity-type test for time series nonlinearity, Biometrika, 72, Lee, T-H., H. White et C.W.J. Granger [1993], Testing for neglected nonlinearity in time series models: A comparaison of neural network methods and alternative tests, Journal of Econometrics, 56, Ramsey, J. [1969], Tests for specification errors in classical linear least squares regression analysis, Journal of the Royal Statistical Society, B, Smith, M. [1994], Neural Networks for Statistical Modelling, Van Nostrand Reinhold, New York Tsay, R.[1986], Nonlinearity tests for time series, Biometrika, 73,

![), Handbook of Econometrics, vol. IV, Elsevier Science B.V. Keenan, D.M. [1985], A Tukey nonadditivity-type test for time series nonlinearity, Biometrika, 72, 39-44 Lee, T-H., H. White et C.W.J.](/docs-images/45/112487/images/page_13.jpg "Granger [1993], Testing for neglected nonlinearity in time series models: A comparaison of neural network methods and alternative tests, Journal of Econometrics, 56, 269-290 Ramsey, J.")

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING»

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Tests non-paramétriques de non-effet et d adéquation pour des covariables fonctionnelles Valentin Patilea 1 Cesar Sanchez-sellero 2 Matthieu Saumard 3 1 CREST-ENSAI et IRMAR 2 USC Espagne 3 IRMAR-INSA

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, [email protected] 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, [email protected] 2 Université

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications A. Optimisation sans contrainte.... Généralités.... Condition nécessaire et condition suffisante

Optimisation non linéaire Irène Charon, Olivier Hudry École nationale supérieure des télécommunications A. Optimisation sans contrainte.... Généralités.... Condition nécessaire et condition suffisante

Économetrie non paramétrique I. Estimation d une densité

Économetrie non paramétrique I. Estimation d une densité Stéphane Adjemian Université d Évry Janvier 2004 1 1 Introduction 1.1 Pourquoi estimer une densité? Étudier la distribution des richesses... Proposer

Économetrie non paramétrique I. Estimation d une densité Stéphane Adjemian Université d Évry Janvier 2004 1 1 Introduction 1.1 Pourquoi estimer une densité? Étudier la distribution des richesses... Proposer

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Tests d indépendance en analyse multivariée et tests de normalité dans les modèles ARMA Soutenance de doctorat, sous la direction de Pr. Bilodeau, M. et Pr. Ducharme, G. Université de Montréal et Université

Coup de Projecteur sur les Réseaux de Neurones

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Biostatistiques Biologie- Vétérinaire FUNDP Eric Depiereux, Benoît DeHertogh, Grégoire Vincke

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

www.fundp.ac.be/biostats Module 140 140 ANOVA A UN CRITERE DE CLASSIFICATION FIXE...2 140.1 UTILITE...2 140.2 COMPARAISON DE VARIANCES...2 140.2.1 Calcul de la variance...2 140.2.2 Distributions de référence...3

Une comparaison de méthodes de discrimination des masses de véhicules automobiles

p.1/34 Une comparaison de méthodes de discrimination des masses de véhicules automobiles A. Rakotomamonjy, R. Le Riche et D. Gualandris INSA de Rouen / CNRS 1884 et SMS / PSA Enquêtes en clientèle dans

p.1/34 Une comparaison de méthodes de discrimination des masses de véhicules automobiles A. Rakotomamonjy, R. Le Riche et D. Gualandris INSA de Rouen / CNRS 1884 et SMS / PSA Enquêtes en clientèle dans

La problématique des tests. Cours V. 7 mars 2008. Comment quantifier la performance d un test? Hypothèses simples et composites

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

La problématique des tests Cours V 7 mars 8 Test d hypothèses [Section 6.1] Soit un modèle statistique P θ ; θ Θ} et des hypothèses H : θ Θ H 1 : θ Θ 1 = Θ \ Θ Un test (pur) est une statistique à valeur

L analyse d images regroupe plusieurs disciplines que l on classe en deux catégories :

La vision nous permet de percevoir et d interpreter le monde qui nous entoure. La vision artificielle a pour but de reproduire certaines fonctionnalités de la vision humaine au travers de l analyse d images.

La vision nous permet de percevoir et d interpreter le monde qui nous entoure. La vision artificielle a pour but de reproduire certaines fonctionnalités de la vision humaine au travers de l analyse d images.

données en connaissance et en actions?

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

1 Partie 2 : Présentation de la plateforme SPSS Modeler : Comment transformer vos données en connaissance et en actions? SPSS Modeler : l atelier de data mining Large gamme de techniques d analyse (algorithmes)

MCMC et approximations en champ moyen pour les modèles de Markov

MCMC et approximations en champ moyen pour les modèles de Markov Gersende FORT LTCI CNRS - TELECOM ParisTech En collaboration avec Florence FORBES (Projet MISTIS, INRIA Rhône-Alpes). Basé sur l article:

MCMC et approximations en champ moyen pour les modèles de Markov Gersende FORT LTCI CNRS - TELECOM ParisTech En collaboration avec Florence FORBES (Projet MISTIS, INRIA Rhône-Alpes). Basé sur l article:

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Évaluation de la régression bornée

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Thierry Foucart UMR 6086, Université de Poitiers, S P 2 M I, bd 3 téléport 2 BP 179, 86960 Futuroscope, Cedex FRANCE Résumé. le modèle linéaire est très fréquemment utilisé en statistique et particulièrement

Modèle de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,[email protected]

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,[email protected]

Méthodes de Simulation

Méthodes de Simulation JEAN-YVES TOURNERET Institut de recherche en informatique de Toulouse (IRIT) ENSEEIHT, Toulouse, France Peyresq06 p. 1/41 Remerciements Christian Robert : pour ses excellents transparents

Méthodes de Simulation JEAN-YVES TOURNERET Institut de recherche en informatique de Toulouse (IRIT) ENSEEIHT, Toulouse, France Peyresq06 p. 1/41 Remerciements Christian Robert : pour ses excellents transparents

I. Polynômes de Tchebychev

Première épreuve CCP filière MP I. Polynômes de Tchebychev ( ) 1.a) Tout réel θ vérifie cos(nθ) = Re ((cos θ + i sin θ) n ) = Re Cn k (cos θ) n k i k (sin θ) k Or i k est réel quand k est pair et imaginaire

Première épreuve CCP filière MP I. Polynômes de Tchebychev ( ) 1.a) Tout réel θ vérifie cos(nθ) = Re ((cos θ + i sin θ) n ) = Re Cn k (cos θ) n k i k (sin θ) k Or i k est réel quand k est pair et imaginaire

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

La Licence Mathématiques et Economie-MASS Université de Sciences Sociales de Toulouse 1 La licence Mathématiques et Economie-MASS de l Université des Sciences Sociales de Toulouse propose sur les trois

CAPTEURS - CHAINES DE MESURES

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

CAPTEURS - CHAINES DE MESURES Pierre BONNET Pierre Bonnet Master GSI - Capteurs Chaînes de Mesures 1 Plan du Cours Propriétés générales des capteurs Notion de mesure Notion de capteur: principes, classes,

Programmes des classes préparatoires aux Grandes Ecoles

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

Sujet proposé par Yves M. LEROY. Cet examen se compose d un exercice et de deux problèmes. Ces trois parties sont indépendantes.

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Promotion X 004 COURS D ANALYSE DES STRUCTURES MÉCANIQUES PAR LA MÉTHODE DES ELEMENTS FINIS (MEC 568) contrôle non classant (7 mars 007, heures) Documents autorisés : polycopié ; documents et notes de

Baccalauréat S Antilles-Guyane 11 septembre 2014 Corrigé

Baccalauréat S ntilles-guyane 11 septembre 14 Corrigé EXERCICE 1 6 points Commun à tous les candidats Une entreprise de jouets en peluche souhaite commercialiser un nouveau produit et à cette fin, effectue

Baccalauréat S ntilles-guyane 11 septembre 14 Corrigé EXERCICE 1 6 points Commun à tous les candidats Une entreprise de jouets en peluche souhaite commercialiser un nouveau produit et à cette fin, effectue

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU Fabien FIGUERES [email protected] 0RWVFOpV : Krigeage, plans d expériences space-filling, points de validations, calibration moteur. 5pVXPp Dans le

$SSOLFDWLRQGXNULJHDJHSRXUOD FDOLEUDWLRQPRWHXU Fabien FIGUERES [email protected] 0RWVFOpV : Krigeage, plans d expériences space-filling, points de validations, calibration moteur. 5pVXPp Dans le

Le modèle de régression linéaire

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

Chapitre 2 Le modèle de régression linéaire 2.1 Introduction L économétrie traite de la construction de modèles. Le premier point de l analyse consiste à se poser la question : «Quel est le modèle?». Le

1 Complément sur la projection du nuage des individus

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

TP 0 : Analyse en composantes principales (II) Le but de ce TP est d approfondir nos connaissances concernant l analyse en composantes principales (ACP). Pour cela, on reprend les notations du précédent

TABLE DES MATIÈRES. Bruxelles, De Boeck, 2011, 736 p.

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

STATISTIQUE THÉORIQUE ET APPLIQUÉE Tome 2 Inférence statistique à une et à deux dimensions Pierre Dagnelie TABLE DES MATIÈRES Bruxelles, De Boeck, 2011, 736 p. ISBN 978-2-8041-6336-5 De Boeck Services,

Théorèmes de Point Fixe et Applications 1

Théorèmes de Point Fixe et Applications 1 Victor Ginsburgh Université Libre de Bruxelles et CORE, Louvain-la-Neuve Janvier 1999 Published in C. Jessua, C. Labrousse et D. Vitry, eds., Dictionnaire des

Théorèmes de Point Fixe et Applications 1 Victor Ginsburgh Université Libre de Bruxelles et CORE, Louvain-la-Neuve Janvier 1999 Published in C. Jessua, C. Labrousse et D. Vitry, eds., Dictionnaire des

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Analyse de la vidéo. Chapitre 4.1 - La modélisation pour le suivi d objet. 10 mars 2015. Chapitre 4.1 - La modélisation d objet 1 / 57

Analyse de la vidéo Chapitre 4.1 - La modélisation pour le suivi d objet 10 mars 2015 Chapitre 4.1 - La modélisation d objet 1 / 57 La représentation d objets Plan de la présentation 1 La représentation

Analyse de la vidéo Chapitre 4.1 - La modélisation pour le suivi d objet 10 mars 2015 Chapitre 4.1 - La modélisation d objet 1 / 57 La représentation d objets Plan de la présentation 1 La représentation

Apllication au calcul financier

Apllication au calcul financier Hervé Hocquard Université de Bordeaux, France 1 er novembre 2011 Intérêts Généralités L intérêt est la rémunération du placement d argent. Il dépend : du taux d intérêts

Apllication au calcul financier Hervé Hocquard Université de Bordeaux, France 1 er novembre 2011 Intérêts Généralités L intérêt est la rémunération du placement d argent. Il dépend : du taux d intérêts

Exercices Corrigés Premières notions sur les espaces vectoriels

Exercices Corrigés Premières notions sur les espaces vectoriels Exercice 1 On considére le sous-espace vectoriel F de R formé des solutions du système suivant : x1 x 2 x 3 + 2x = 0 E 1 x 1 + 2x 2 + x 3

Exercices Corrigés Premières notions sur les espaces vectoriels Exercice 1 On considére le sous-espace vectoriel F de R formé des solutions du système suivant : x1 x 2 x 3 + 2x = 0 E 1 x 1 + 2x 2 + x 3

Économétrie, causalité et analyse des politiques

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Théorie des sondages : cours 5

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : [email protected] Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

Théorie des sondages : cours 5 Camelia Goga IMB, Université de Bourgogne e-mail : [email protected] Master Besançon-2010 Chapitre 5 : Techniques de redressement 1. poststratification 2. l estimateur

Chapitre 3. Les distributions à deux variables

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

Chapitre 3. Les distributions à deux variables Jean-François Coeurjolly http://www-ljk.imag.fr/membres/jean-francois.coeurjolly/ Laboratoire Jean Kuntzmann (LJK), Grenoble University 1 Distributions conditionnelles

de calibration Master 2: Calibration de modèles: présentation et simulation d

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

1 Définition de la non stationnarité

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

La mesure de Lebesgue sur la droite réelle

Chapitre 1 La mesure de Lebesgue sur la droite réelle 1.1 Ensemble mesurable au sens de Lebesgue 1.1.1 Mesure extérieure Définition 1.1.1. Un intervalle est une partie convexe de R. L ensemble vide et

Chapitre 1 La mesure de Lebesgue sur la droite réelle 1.1 Ensemble mesurable au sens de Lebesgue 1.1.1 Mesure extérieure Définition 1.1.1. Un intervalle est une partie convexe de R. L ensemble vide et

Quantification Scalaire et Prédictive

Quantification Scalaire et Prédictive Marco Cagnazzo Département Traitement du Signal et des Images TELECOM ParisTech 7 Décembre 2012 M. Cagnazzo Quantification Scalaire et Prédictive 1/64 Plan Introduction

Quantification Scalaire et Prédictive Marco Cagnazzo Département Traitement du Signal et des Images TELECOM ParisTech 7 Décembre 2012 M. Cagnazzo Quantification Scalaire et Prédictive 1/64 Plan Introduction

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

UNIVERSITÉ DU QUÉBEC À MONTRÉAL TESTS EN ÉCHANTILLONS FINIS DU MEDAF SANS LA NORMALITÉ ET SANS LA CONVERGENCE MÉMOIRE PRÉSENTÉ COMME EXIGENCE PARTIELLE DE LA MAÎTRISE EN ÉCONOMIE PAR MATHIEU SISTO NOVEMBRE

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Intérêt du découpage en sous-bandes pour l analyse spectrale

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident?

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident? Nathalie LEPINE GREMAQ, Université de Toulouse1, 31042 Toulouse, France GRAPE, Université Montesquieu-Bordeaux

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident? Nathalie LEPINE GREMAQ, Université de Toulouse1, 31042 Toulouse, France GRAPE, Université Montesquieu-Bordeaux

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Simulation de variables aléatoires

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

Chapter 1 Simulation de variables aléatoires Références: [F] Fishman, A first course in Monte Carlo, chap 3. [B] Bouleau, Probabilités de l ingénieur, chap 4. [R] Rubinstein, Simulation and Monte Carlo

3 Approximation de solutions d équations

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

3 Approximation de solutions d équations Une équation scalaire a la forme générale f(x) =0où f est une fonction de IR dans IR. Un système de n équations à n inconnues peut aussi se mettre sous une telle

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R Yves Aragon, David Haziza & Anne Ruiz-Gazen GREMAQ, UMR CNRS 5604, Université des Sciences

Les simulations dans l enseignement des sondages Avec le logiciel GENESIS sous SAS et la bibliothèque Sondages sous R Yves Aragon, David Haziza & Anne Ruiz-Gazen GREMAQ, UMR CNRS 5604, Université des Sciences

Introduction au Data-Mining

Introduction au Data-Mining Alain Rakotomamonjy - Gilles Gasso. INSA Rouen -Département ASI Laboratoire PSI Introduction au Data-Mining p. 1/25 Data-Mining : Kèkecé? Traduction : Fouille de données. Terme

Introduction au Data-Mining Alain Rakotomamonjy - Gilles Gasso. INSA Rouen -Département ASI Laboratoire PSI Introduction au Data-Mining p. 1/25 Data-Mining : Kèkecé? Traduction : Fouille de données. Terme

Données longitudinales et modèles de survie

ANALYSE DU Données longitudinales et modèles de survie 5. Modèles de régression en temps discret André Berchtold Département des sciences économiques, Université de Genève Cours de Master ANALYSE DU Plan

ANALYSE DU Données longitudinales et modèles de survie 5. Modèles de régression en temps discret André Berchtold Département des sciences économiques, Université de Genève Cours de Master ANALYSE DU Plan

Souad EL Bernoussi. Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Recherche opérationnelle Les démonstrations et les exemples seront traités en cours Souad EL Bernoussi Groupe d Analyse Numérique et Optimisation Rabat http ://www.fsr.ac.ma/ano/ Table des matières 1 Programmation

Etude d un cas industriel : Optimisation de la modélisation de paramètre de production

Revue des Sciences et de la Technologie RST- Volume 4 N 1 /janvier 2013 Etude d un cas industriel : Optimisation de la modélisation de paramètre de production A.F. Bernate Lara 1, F. Entzmann 2, F. Yalaoui

Revue des Sciences et de la Technologie RST- Volume 4 N 1 /janvier 2013 Etude d un cas industriel : Optimisation de la modélisation de paramètre de production A.F. Bernate Lara 1, F. Entzmann 2, F. Yalaoui

Apprentissage Automatique

Apprentissage Automatique Introduction-I [email protected] www.lia.univ-avignon.fr Définition? (Wikipedia) L'apprentissage automatique (machine-learning en anglais) est un des champs

Apprentissage Automatique Introduction-I [email protected] www.lia.univ-avignon.fr Définition? (Wikipedia) L'apprentissage automatique (machine-learning en anglais) est un des champs

Détection de têtes dans un nuage de points 3D à l aide d un modèle de mélange sphérique

Détection de têtes dans un nuage de points 3D à l aide d un modèle de mélange sphérique Denis Brazey & Bruno Portier 2 Société Prynɛl, RD974 290 Corpeau, France [email protected] 2 Normandie Université,

Détection de têtes dans un nuage de points 3D à l aide d un modèle de mélange sphérique Denis Brazey & Bruno Portier 2 Société Prynɛl, RD974 290 Corpeau, France [email protected] 2 Normandie Université,

Régression linéaire. Nicolas Turenne INRA [email protected]

Régression linéaire Nicolas Turenne INRA [email protected] 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Régression linéaire Nicolas Turenne INRA [email protected] 2005 Plan Régression linéaire simple Régression multiple Compréhension de la sortie de la régression Coefficient de détermination R

Interception des signaux issus de communications MIMO

Interception des signaux issus de communications MIMO par Vincent Choqueuse Laboratoire E 3 I 2, EA 3876, ENSIETA Laboratoire LabSTICC, UMR CNRS 3192, UBO 26 novembre 2008 Interception des signaux issus

Interception des signaux issus de communications MIMO par Vincent Choqueuse Laboratoire E 3 I 2, EA 3876, ENSIETA Laboratoire LabSTICC, UMR CNRS 3192, UBO 26 novembre 2008 Interception des signaux issus

Cours 02 : Problème général de la programmation linéaire

Cours 02 : Problème général de la programmation linéaire Cours 02 : Problème général de la Programmation Linéaire. 5 . Introduction Un programme linéaire s'écrit sous la forme suivante. MinZ(ou maxw) =

Cours 02 : Problème général de la programmation linéaire Cours 02 : Problème général de la Programmation Linéaire. 5 . Introduction Un programme linéaire s'écrit sous la forme suivante. MinZ(ou maxw) =

K. Ammar, F. Bachoc, JM. Martinez. Séminaire ARISTOTE - 23 octobre 2014 - Palaiseau

Apport des modèles de krigeage à la simulation numérique K Ammar, F Bachoc, JM Martinez CEA-Saclay, DEN, DM2S, F-91191 Gif-sur-Yvette, France Séminaire ARISTOTE - 23 octobre 2014 - Palaiseau Apport des

Apport des modèles de krigeage à la simulation numérique K Ammar, F Bachoc, JM Martinez CEA-Saclay, DEN, DM2S, F-91191 Gif-sur-Yvette, France Séminaire ARISTOTE - 23 octobre 2014 - Palaiseau Apport des

4.2 Unités d enseignement du M1

88 CHAPITRE 4. DESCRIPTION DES UNITÉS D ENSEIGNEMENT 4.2 Unités d enseignement du M1 Tous les cours sont de 6 ECTS. Modélisation, optimisation et complexité des algorithmes (code RCP106) Objectif : Présenter

88 CHAPITRE 4. DESCRIPTION DES UNITÉS D ENSEIGNEMENT 4.2 Unités d enseignement du M1 Tous les cours sont de 6 ECTS. Modélisation, optimisation et complexité des algorithmes (code RCP106) Objectif : Présenter

Raisonnement probabiliste

Plan Raisonnement probabiliste IFT-17587 Concepts avancés pour systèmes intelligents Luc Lamontagne Réseaux bayésiens Inférence dans les réseaux bayésiens Inférence exacte Inférence approximative 1 2 Contexte

Plan Raisonnement probabiliste IFT-17587 Concepts avancés pour systèmes intelligents Luc Lamontagne Réseaux bayésiens Inférence dans les réseaux bayésiens Inférence exacte Inférence approximative 1 2 Contexte

5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com

H3T 2B1 T: 514.592.9301 F: 514.340.6850 info@apstat.com www.apstat.com") Application des réseaux de neurones au plan de répartition des risques 5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com Copyright c

Application des réseaux de neurones au plan de répartition des risques 5255 Av. Decelles, suite 2030 Montréal (Québec) H3T 2B1 T: 514.592.9301 F: 514.340.6850 [email protected] www.apstat.com Copyright c

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

ÉTUDE DE L EFFICACITÉ DE GÉOGRILLES POUR PRÉVENIR L EFFONDREMENT LOCAL D UNE CHAUSSÉE

ÉTUDE DE L EFFICACITÉ DE GÉOGRILLES POUR PRÉVENIR L EFFONDREMENT LOCAL D UNE CHAUSSÉE ANALYSIS OF THE EFFICIENCY OF GEOGRIDS TO PREVENT A LOCAL COLLAPSE OF A ROAD Céline BOURDEAU et Daniel BILLAUX Itasca

ÉTUDE DE L EFFICACITÉ DE GÉOGRILLES POUR PRÉVENIR L EFFONDREMENT LOCAL D UNE CHAUSSÉE ANALYSIS OF THE EFFICIENCY OF GEOGRIDS TO PREVENT A LOCAL COLLAPSE OF A ROAD Céline BOURDEAU et Daniel BILLAUX Itasca

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring Année académique 2006-2007 Professeurs : Marco Saerens Adresse : Université catholique de Louvain Information Systems

Projet SINF2275 «Data mining and decision making» Projet classification et credit scoring Année académique 2006-2007 Professeurs : Marco Saerens Adresse : Université catholique de Louvain Information Systems

IFT3245. Simulation et modèles

IFT 3245 Simulation et modèles DIRO Université de Montréal Automne 2012 Tests statistiques L étude des propriétés théoriques d un générateur ne suffit; il estindispensable de recourir à des tests statistiques

IFT 3245 Simulation et modèles DIRO Université de Montréal Automne 2012 Tests statistiques L étude des propriétés théoriques d un générateur ne suffit; il estindispensable de recourir à des tests statistiques

Les modèles de choix binaire

Chapitre 4 Les modèles de choix binaire Les modèles de régression linéaire développés ci-dessus concernent une variable dépendante continue (comme par exemple le salaire ou le taux de chômage). Ce chapitre

Chapitre 4 Les modèles de choix binaire Les modèles de régression linéaire développés ci-dessus concernent une variable dépendante continue (comme par exemple le salaire ou le taux de chômage). Ce chapitre

TRAITEMENT DES DONNEES MANQUANTES AU MOYEN DE L ALGORITHME DE KOHONEN

TRAITEMENT DES DONNEES MANQUANTES AU MOYEN DE L ALGORITHME DE KOHONEN Marie Cottrell, Smaïl Ibbou, Patrick Letrémy SAMOS-MATISSE UMR 8595 90, rue de Tolbiac 75634 Paris Cedex 13 Résumé : Nous montrons

TRAITEMENT DES DONNEES MANQUANTES AU MOYEN DE L ALGORITHME DE KOHONEN Marie Cottrell, Smaïl Ibbou, Patrick Letrémy SAMOS-MATISSE UMR 8595 90, rue de Tolbiac 75634 Paris Cedex 13 Résumé : Nous montrons

Contexte. Pour cela, elles doivent être très compliquées, c est-à-dire elles doivent être très différentes des fonctions simples,

Non-linéarité Contexte Pour permettre aux algorithmes de cryptographie d être sûrs, les fonctions booléennes qu ils utilisent ne doivent pas être inversées facilement. Pour cela, elles doivent être très

Non-linéarité Contexte Pour permettre aux algorithmes de cryptographie d être sûrs, les fonctions booléennes qu ils utilisent ne doivent pas être inversées facilement. Pour cela, elles doivent être très

Apprentissage par renforcement (1a/3)

") Apprentissage par renforcement (1a/3) Bruno Bouzy 23 septembre 2014 Ce document est le chapitre «Apprentissage par renforcement» du cours d apprentissage automatique donné aux étudiants de Master MI, parcours

Apprentissage par renforcement (1a/3) Bruno Bouzy 23 septembre 2014 Ce document est le chapitre «Apprentissage par renforcement» du cours d apprentissage automatique donné aux étudiants de Master MI, parcours

FOAD COURS D ECONOMETRIE 1 CHAPITRE 2 : Hétéroscédasicité des erreurs. 23 mars 2012.

FOAD COURS D ECONOMETRIE CHAPITRE 2 : Hétéroscédasicité des erreurs. 23 mars 202. Christine Maurel Maître de conférences en Sciences Economiques Université de Toulouse - Capitole Toulouse School of Economics-ARQADE

FOAD COURS D ECONOMETRIE CHAPITRE 2 : Hétéroscédasicité des erreurs. 23 mars 202. Christine Maurel Maître de conférences en Sciences Economiques Université de Toulouse - Capitole Toulouse School of Economics-ARQADE

Moments des variables aléatoires réelles

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

Chapter 6 Moments des variables aléatoires réelles Sommaire 6.1 Espérance des variables aléatoires réelles................................ 46 6.1.1 Définition et calcul........................................

TSTI 2D CH X : Exemples de lois à densité 1

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

TSTI 2D CH X : Exemples de lois à densité I Loi uniforme sur ab ; ) Introduction Dans cette activité, on s intéresse à la modélisation du tirage au hasard d un nombre réel de l intervalle [0 ;], chacun

Propriétés des options sur actions

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

Propriétés des options sur actions Bornes supérieure et inférieure du premium / Parité call put 1 / 1 Taux d intérêt, capitalisation, actualisation Taux d intéret composés Du point de vue de l investisseur,

ERRATA ET AJOUTS. ( t) 2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+

2 s2 dt (4.7) Chapitre 2, p. 64, l équation se lit comme suit : Taux effectif = 1+") ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

ERRATA ET AJOUTS Chapitre, p. 64, l équation se lit comme suit : 008, Taux effectif = 1+ 0 0816 =, Chapitre 3, p. 84, l équation se lit comme suit : 0, 075 1 000 C = = 37, 50$ Chapitre 4, p. 108, note

Résolution d équations non linéaires

Analyse Numérique Résolution d équations non linéaires Said EL HAJJI et Touria GHEMIRES Université Mohammed V - Agdal. Faculté des Sciences Département de Mathématiques. Laboratoire de Mathématiques, Informatique

Analyse Numérique Résolution d équations non linéaires Said EL HAJJI et Touria GHEMIRES Université Mohammed V - Agdal. Faculté des Sciences Département de Mathématiques. Laboratoire de Mathématiques, Informatique

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

Soutenance de stage Laboratoire des Signaux et Systèmes

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Soutenance de stage Laboratoire des Signaux et Systèmes Bornes inférieures bayésiennes de l'erreur quadratique moyenne. Application à la localisation de points de rupture. M2R ATSI Université Paris-Sud

Chapitre 1. L intérêt. 2. Concept d intérêt. 1. Mise en situation. Au terme de ce chapitre, vous serez en mesure de :

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Exercices M1 SES 2014-2015 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 2015

14 Avril 2015") Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Exercices M1 SES 214-215 Ana Fermin (http:// fermin.perso.math.cnrs.fr/ ) 14 Avril 215 Les exemples numériques présentés dans ce document d exercices ont été traités sur le logiciel R, téléchargeable par

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Logiciel XLSTAT version 7.0. 40 rue Damrémont 75018 PARIS

Logiciel XLSTAT version 7.0 Contact : Addinsoft 40 rue Damrémont 75018 PARIS 2005-2006 Plan Présentation générale du logiciel Statistiques descriptives Histogramme Discrétisation Tableau de contingence

Logiciel XLSTAT version 7.0 Contact : Addinsoft 40 rue Damrémont 75018 PARIS 2005-2006 Plan Présentation générale du logiciel Statistiques descriptives Histogramme Discrétisation Tableau de contingence

«Cours Statistique et logiciel R»

«Cours Statistique et logiciel R» Rémy Drouilhet (1), Adeline Leclercq-Samson (1), Frédérique Letué (1), Laurence Viry (2) (1) Laboratoire Jean Kuntzmann, Dép. Probabilites et Statistique, (2) Laboratoire

«Cours Statistique et logiciel R» Rémy Drouilhet (1), Adeline Leclercq-Samson (1), Frédérique Letué (1), Laurence Viry (2) (1) Laboratoire Jean Kuntzmann, Dép. Probabilites et Statistique, (2) Laboratoire

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

L utilisation d un réseau de neurones pour optimiser la gestion d un firewall

L utilisation d un réseau de neurones pour optimiser la gestion d un firewall Réza Assadi et Karim Khattar École Polytechnique de Montréal Le 1 mai 2002 Résumé Les réseaux de neurones sont utilisés dans

L utilisation d un réseau de neurones pour optimiser la gestion d un firewall Réza Assadi et Karim Khattar École Polytechnique de Montréal Le 1 mai 2002 Résumé Les réseaux de neurones sont utilisés dans

Hedging delta et gamma neutre d un option digitale

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Hedging delta et gamma neutre d un option digitale Daniel Herlemont 1 Introduction L objectif de ce projet est d examiner la couverture delta-gamma neutre d un portefeuille d options digitales Asset-Or-Nothing

Chapitre VI Fonctions de plusieurs variables

Chapitre VI Fonctions de plusieurs variables 6. 1 Fonctions différentiables de R 2 dans R. 6. 1. 1 Définition de la différentiabilité Nous introduisons la différentiabilité sous l angle des développements

Chapitre VI Fonctions de plusieurs variables 6. 1 Fonctions différentiables de R 2 dans R. 6. 1. 1 Définition de la différentiabilité Nous introduisons la différentiabilité sous l angle des développements

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

Tests du χ 2. on accepte H 0 bonne décision erreur de seconde espèce on rejette H 0 erreur de première espèce bonne décision

Page n 1. Tests du χ 2 une des fonctions des statistiques est de proposer, à partir d observations d un phénomène aléatoire (ou modélisé comme tel) une estimation de la loi de ce phénomène. C est que nous

Page n 1. Tests du χ 2 une des fonctions des statistiques est de proposer, à partir d observations d un phénomène aléatoire (ou modélisé comme tel) une estimation de la loi de ce phénomène. C est que nous

La programmation linéaire : une introduction. Qu est-ce qu un programme linéaire? Terminologie. Écriture mathématique

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

La programmation linéaire : une introduction Qu est-ce qu un programme linéaire? Qu est-ce qu un programme linéaire? Exemples : allocation de ressources problème de recouvrement Hypothèses de la programmation

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures)

") Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre