CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE

|

|

|

- Marie-Noëlle Fortin

- il y a 10 ans

- Total affichages :

Transcription

1 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE 18 MARS 2014

2 CAPITAL INVESTISSEMENT OU PRIVATE EQUITY, EN PRATIQUE SOMMAIRE Partie 1 : LE CAPITAL INVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES ENTREPRISES 1.1 Définition du Capital Investissement ou Private Equity(PE) 1.2 Les acteurs et le fonctionnement du Capital Investissement 1.3 Poids économique du PE en France et en Europe PARTIE 2 : LE CAPITAL INVESTISSEMENT: UNE APPROCHE ACTIONNARIALE PARTICULIÈRE 2.1 L investisseur: un actionnaire particulier 2.2 De l entrée en relation au closing: le processus de sélection de l investisseur en capital PARTIE 3 : CONCRÉTISATION D UNE OPÉRATION DE CAPITAL INVESTISSEMENT 3.1 Le Private Equity : un métier d artisans 3.2 La boîte à outils 3.3 Le Kit contractuel 3.4 Du closing à la sortie 2

3 1. LECAPITALINVESTISSEMENT, SOURCE DE FINANCEMENT STABLE DES ENTREPRISES

4 1.1 Définition du Capital Investissement ou Private Equity (PE) Le CAPITAL INVESTISSEMENT (PRIVATE EQUITY) consiste en l APPORT, par des Investisseurs, à des ENTREPRISES non cotées (PRIVATE) de Fonds Propres (EQUITY) ou Quasi Fonds Propres pour en financer le Développement ou le Rachat. Ces APPORTS sont réalisés par des Fonds d Investissement, Sociétés Financières, Institutionnels ou Privés, dotés d une équipe de Professionnels fournissant une contribution positive aux Entreprises Financées 4

5 Zones d intervention du Capital Investissement dans le bilan d une entreprise ACTIF PASSIF ACTIFS IMMOBILISES CORPORELS, INCORPORELS FONDS PROPRES QUASI FONDS PROPRES ACTIFS CIRCULANTS Stocks, Clients, Disponibilités DETTES LT, MT, et CT 5

6 Les 4 champs d intervention du Capital Investissement RESULTATS CAPITAL SORTIES TRANSMISSION LBO Consolidation Transmission INTRODUCTION EN BOURSE (IPO) CAPITAL DEVELOPPEMENT CESSION INDUSTRIELLE Développement Croissance CESSION A UN AUTRE FONDS (IBO) CAPITAL RISQUE Création CAPITAL CESSION AUX DIRIGEANTS Innovation RETOURNEMENT RACHAT d entreprises en difficulté CESSION AU MANAGEMENT (MBO) TEMPS 6

")

7 Organisation du Fonds d investissement Duréedufonds:10 ans extensible de 2 à 3 ans 2 périodes d investissement (5 ans) 2 périodes de désinvestissement (5ans) Fonds : conseillé par une société de gestion dotée d une personnalité morale regroupant des professionnels financiers effectuant analyses, recommandations d Investissement et communications à échéance régulière de la situation du Fonds aux souscripteurs. Marché secondaire du CAPITAL INVESTISSEMENT assure la liquidité du marché, animé par la société de gestion intermédiaire entre Investisseurs et Acheteurs secondaires 7

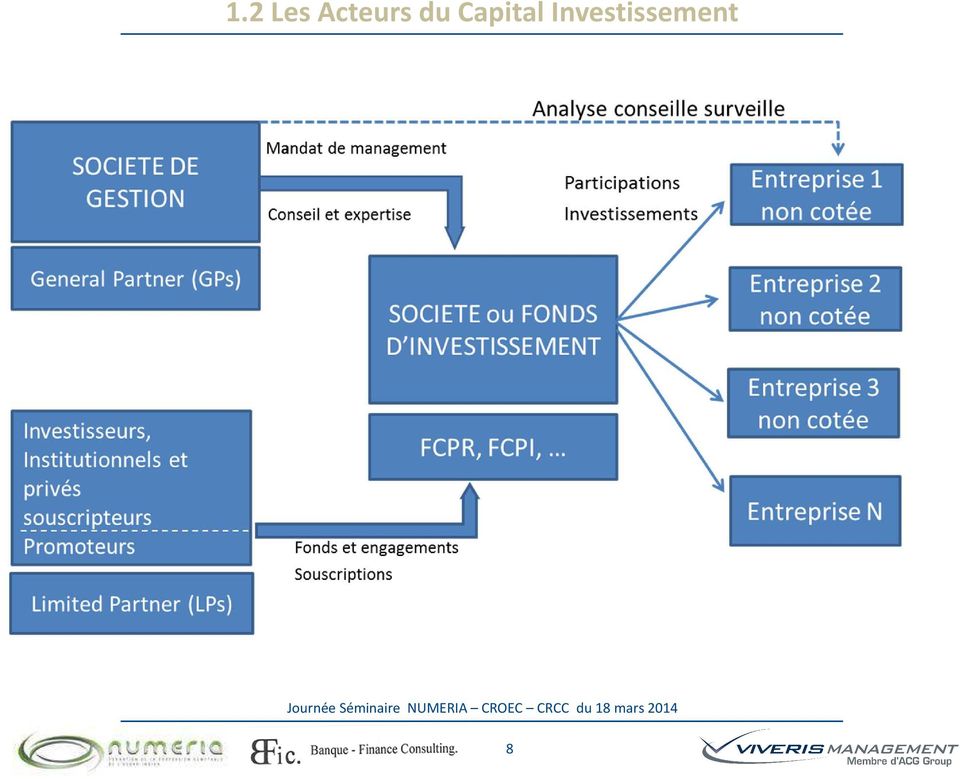

8 1.2 Les Acteurs du Capital Investissement 8

9 Flux monétaires dans l intermédiation financière du Capital Investissement INVESTISSEURS INSTITUTIONNELS INVESTISSEURS PRIVÉS Assurances mutuelles Banques Caisses de retraite Fonds de fonds Secteur public Autres Personnes physiques Family offices Versements de fonds Remboursement des fonds (dont plus value et principal) Remboursement par la vente/ cession de la participation (dividendes, plus value ) intérêts cession FONDS DE CAPITAL INVESTISSEMENT Investissements en numéraire et en compétences Commission de gestion et de surperformance Désinvestissement ENTREPRISES NON COTÉES (SOCIÉTÉS EN PORTEFEUILLE) Société de gestion Si applicable: jetons de présence, prestations de conseil Cessions industrielles Cessions Cessions aux Dettes de financières marchés financiers l entreprise 9 9

Société de gestion Si applicable: jetons de présence, prestations de conseil Cessions industrielles Cessions Cessions aux Dettes de financières marchés financiers l entreprise 9 9")

10 Le Capital Investissement : Source de financement stable des entreprises AccessionàdesCAPITAUXSTABLES : (Financements Longs) Fonds Propres Prêts Juniors ou Dettes subordonnées Quasi Fonds Propres (OCA OU OCBSA) Accession à l expérience et aux Réseaux Professionnels des Investisseurs associés des Fonds Source de Financement accompagnant la croissance du CA et des Effectifs (favorise ainsi la création d emplois et l augmentation du PIB) Capital investissement = Investissements négociés en fonds propres ou quasi-fonds propres à durée maximale définie impliquant des risques spécifiques d où une rentabilité élevée, réalisés pour le compte d investisseurs qualifiés assistés de spécialistes avertis 10

11 1.3 Poids économique du PE en France et en Europe Source : Etudes AFIC Grant Thornton La France : 1er marché européen en nbred entreprises soutenues en 2012 devant l Allemagne et le RU, 2ème en capitaux investis (après le RU et talonné par l Allemagne) : 6,1 Milliards d euros investis par le capital investissement dans l économie française en 2012, des investissements en baisse depuis la crise de 2008 ; 5 Milliards d euros levés par le capital investissement en 2012 vs une moyenne annuelle de capitaux levés entre 2005 et 2008 de 10,5 Milliards, -22% par rapport à 2011 ; entreprises soutenues par le capital investissement en 2012 (82 % sont des PME). Plus d investissements que de levées depuis 2009 traduisant un risque d assèchement des ressources par rapport aux besoins entreprises en portefeuille accompagnées par le capital-investissement en 2012 Ticket moyen de 5 millions investi dans les entreprises accompagnées,5 ans de partenariat en moyenne emplois nets créés dans les entreprises soutenues par le capital-investissement en 2012, soit +3,6 % de croissance des effectifs des entreprises soutenues par le capital-investissement, alors que les secteurs marchands ont détruits sur la même période emplois (-0,6% - Source INSEE). +4 % de croissance du chiffre d affaires des entreprises soutenues par le capital-investissement, (le PIB nominal de la France a augmenté de 1,5% sur la même période Source INSEE) 11

.")

12 1.3 Poids économique du PE en France et en Europe Source : Etudes AFIC Grant Thornton Poids national Facteurs différenciants Investissements en capital PF 2012 Investissements en capital S Provence Alpes Côte d Azur 3 ème région économique française 7,2 % du PIB national ème région en croissance du PIB entre 1955 et 2010 Faible part de l emploi industriel (14% vs 20% en national), en reconversion industrielle, avec de grands projets d infrastructures Tauxde chômage de 12% (T2 2013), vs moyenne nationale de 10,5% 249entreprises en PF (5 ème rg) essentiellement dans l industrie 39 entreprisesinvesties pour 54 M (4 ème rang en montant, 3 ème rang en nbre) Rhône Alpes 2 ème région économique française 9,7 % du PIB national ème région en croissance du PIB entre 1955 et 2010 Industriefortement représentée (25%), une grande région européenne tournée vers l export et secteurs d avenir, entreprenante (12 pôles de compétitivité) 10 sociétés de gestion Rhône alpines fortement orientée vers leur région Tauxde chômage de 9,3% (T2 2013), 590 entreprises en PF (2 ème rg) dans l industrie et secteurs d avenir (informatique, médical biotech) 69 entreprises investies pour 384 M (2 ème rang en nbre et montant) Journée Séminaire NUMERIA CROEC CRCC du 18 mars

Rhône Alpes 2 ème région économique française 9,7 % du PIB national 2011 7 ème région en croissance du PIB")

13 1.3 Poids économique du PE en France et en Europe Source : Etudes AFIC Grant Thornton Provence Alpes Côte d Azur Impact social du PE Croissanceremarquable en 2012 des effectifs des entreprises régionales soutenues : salariés vs dans les secteurs marchands de la région Rhône Alpes Très bonne croissance des effectifs des entreprises régionales soutenues : salariés vs dans les secteurs marchands de la région Impact économique du PE Croissanceremarquable en 2012 du CA des entreprises régionales soutenues : + 9,6% (+580 M ) vs +1,5% pour le PIB national Bonne résilience en 2012 de l activité des entreprises régionales soutenues : + 4,2% de CA en 2012 / 2011 ( M ) vs +1,5% pour le PIB national Journée Séminaire NUMERIA CROEC CRCC du 18 mars

vs +1,5% pour le PIB national Journée Séminaire NUMERIA CROEC CRCC du 18 mars")

14 2. LECAPITALINVESTISSEMENT: UNE APPROCHE ACTIONNARIALE PARTICULIÈRE

15 2.1 L Investisseur : un actionnaire particulier Actionnaire Minoritaire Activiste : Non soumis au Diktat de la Bourse Implication forte dans le développement de l Entreprise : Croissance du CA Collaboration étroite avec le management : Améliorer la Rentabilité Volonté de participer à l Augmentation de la valeur de l Entreprise Pragmatique : Intérêts de l Investisseur en Capital alignés sur les Intérêts de l Actionnaire Majoritaire et de l Equipe Dirigeante 15

16 2.1 L Investisseur : un actionnaire particulier Un mode de Gouvernance d Entreprise spécifique et efficace: L investisseur assure un Accompagnement structurant sur mesure pour les prises de décision STRATEGIQUE Apport au Dirigeant : En plus de l apport réalisé par l EC, des compétences Rares, l Expérience, Contacts dans différents domaines, Technique, Commercial, Organisationnel, Financier avec l objectif déjà indiqué d aider le chef d entreprise à sortir de son isolement insulaire Accompagnement ciblé sur les décisions majeures de l Entreprise (Investissements, Recrutements, Achats et Cession d Actifs). Pas d intrusion dans la gestion quotidienne et opérationnelle de l Entreprise. 16

. Pas d intrusion dans la gestion quotidienne et opérationnelle de l Entreprise.")

17 2.1 L Investisseur : un actionnaire particulier Une sortie programmée: La fin de la Relation se discute avant son commencement «Mariage avec promesse de divorce» (Pierre BATTINI) Raison d ordre technique : Le Capital Investisseur n est qu un associé transitoire. Il doit remonter les Plus Values des Capitaux investis au bout d une période donnée de 5 à 10 ans, généralement le contrat n excède pas 7 ans. Raison d ordre conceptuel : l Investisseur en Capital ne désire ni contrôler ni prendre possession de l Entreprise. Son Rôle est d accompagner le Chef d Entreprise pour mener à bien son projet sur une durée limitée. Dans l Accord de sortie (clauses de liquidité) on définit la méthode d évaluation de l Entreprise et le Processus de sortie, sur un horizon balisé. 17

18 2.1 L Investisseur : un actionnaire particulier L Investisseur en CAPITAL: Ressource Alternative Fonds Propres Fonds Mezzanine Absence des Garanties conditionne : * Le niveau de rémunération des Capitaux Investis. Le potentiel de Plus values contre partie des Risques et Incertitudes présentés par le Projet * L Accompagnement de l Investisseur désireux de contrôler son Investissement. Réponse efficace face aux limites des Financements Traditionnels Renforcement des Fonds Propres de l Entreprise permet d augmenter la Capacité d emprunt bancaire favorisant la création de valeur par effet de levier et entraîne l amélioration de l indépendance financière de l entreprise 18

19 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Illustration de la Création de Valeur par Effet de Levier Valeur de l Entreprise NEWCO : Résultat Net : 100 Financement Capitaux Propres : Rentabilité Financière CP : 100/1200 = 8,33% Financement Capitaux Propres : 600 Financement Emprunt MLT infine : 600 Tx intérêt emprunt 5% Tx d imposition 33,33% Frais Financiers nets IS : 600 x 5% x 66,66% = 20 Résultat Net : = 80 Rentabilité Financière CP : 80/600 = 13,33% Effet de Levier endettement (gain) : 13,33% - 8,33% = 5% 19

: 13,33% - 8,33% = 5%")

20 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Construction du PLAN D AFFAIRE ou BUSINESS PLAN : Définition du Projet et Originalité du Projet Analyse du Projet et Stratégie : Clients Potentiels Marché et Concurrents Analyse Forces Faiblesses menaces opportunités Stratégie et Positionnement Mise en œuvre opérationnelle Etapes et Objectifs Plans Marketing, Commercial, Technique, Logistique, Ressources Humaines Structure Juridique, Fiscalité Synthèse Financière Vendre le Projet : Rédaction Présentation Orale 20

21 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital DUE DILIGENCES : L Analyse Critique du Plan d Affaire par l Investisseur et vérification des faits matériels (comptes, Contrats, Factures.) Dimensions du Projet (création, Développement ou Reprise) Quelles Prestations : Produits Services Quels Moyens : Implantations Outils de Travail, Technologie, Politique Commerciale Quelles équipes : Compétences, Expérience, Partenaires Quels clients : Motivations, Critères d Achat, Volume Potentiel d Affaires Quelle concurrence : Qui sont-ils, Quelles Prestations, Forces - Faiblesses Originalité du Projet : Valeur apportée au client pour la prestation Différenciation de la prestation par rapport concurrence, Innovation Atouts du projet : Maturité du marché, Brevet, Niveau du Risque, Positionnement concurrentiel Rentabilité : Création de valeur pour les Actionnaires et l Entreprise, Seuil de Rentabilité, Rentabilité Capitaux Investis, Retour sur Investissement 21

22 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Le BUSINESS PLAN Financier : Analyse critique de la faisabilité du Projet Compte d Exploitation du Projet : Performance et Profitabilité, Gagne t-on de l Argent? Investissements et Besoin de Fonds de Roulement : Pourquoi ces Besoins de Financements? Indicateurs de Rentabilité du Projet : Création de Valeur Economique? Plan de Financement Pluriannuel (3 à 5 ans) : Génère t-on du CASH FLOW par l activité Plan de Trésorerie Mensuel (Année 1) (Trésorerie) (création de valeur financière) Sources de Financements : Utilisation et Répartition des Capitaux mis en œuvre Analyse de la Sensibilité de la Rentabilité Economique et Financière du Projet à l impact de la Variation d Hypothèses de Base (volume, prix ) Scénarios de Stress Indice de Sensibilité Marge de Sécurité Risques et Opportunités, Contrôle d Incertitude 22

23 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Optimisation et Calibrage de la Structure Financière Finale Besoins (capital économique ) Ressources (Capitaux mis en œuvre) Immobilisations Immatérielles Matérielles Besoins en Fonds de Roulement BFR Capitaux Propres Quasi Fonds Propres Dettes Subordonnées Dettes Bancaire MLT Dettes Revolving Crédits Relais CT (Banques) Actions Ordinaires Actions Préférentielles Réserves / Subventions Obligations Convertibles OCA Obligations à Bons de souscription OBSA Emprunts Infine Dettes Junior Emprunt MLT Dettes Sénior Emprunts CT Financement BFR Avance DAILLY Financement Subvention 23

24 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Evaluation Financière du Projet : Détermination du Prix d acquisition des Actions par l Investisseur lors de son entrée au Capital et proposition d une structure de Financement équilibrée Fonds Propres (FCPR..) Fonds Mezzanines (OSEO, BPI..) Dettes Séniors (Banques) Dettes CT (banques) Evaluation du Prix des Actions à la date de sortie programmée de l Investisseur, Détermination d un TRI (Taux de Rendement Interne) attendu par l Investisseur, et utilisation liaison MULTIPLES-TRI permettant négociation et Programmation Objectifs de performance. Méthode pratique de valorisation pour les PME : VE = Valeur Entreprise = Multiples d agrégats (indicateurs de Performance) Comptables ou Financiers (CA, EBE, REX, RN, CAF, ) DN = Dette Financière Nette de Trésorerie Active Valeur Capitaux Propres = VE - DN Multiple courant utilisé pour EBE : 4 à 5 24

25 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Exemple de Méthode de Valorisation usuelles pour PME 1) Méthodes Patrimoniales : ACTIF NET Retraité ANR (historique) ANR + GOODWILL (Immatériel + Anticipation) 2) Méthodes Analogiques : Multiples de valeur de Fonds Propres «Les Comparables» P/E Price Earning Ratio (PER) P/CF Price to CASH FLOW P/AN Multiples Actif Net Multiple de valeur d Entreprise CA, EBE, REX.. 3) Méthode des DISCOUNTED CASH FLOW (DCF) ou FREE CASH FLOW ou Flux de Trésorerie Net disponible. Ces Flux sont actualisés à partir d un Taux d actualisation pertinent (déterminé à partir du TRI et du Coût de l Endettement) accompagné d un Taux de Croissance réaliste et satisfaisant. 4) Evaluationdes ACTIFS INCORPORELS : Méthode des Redevances Méthodes des Surprofits Méthode des Coûts historiques ou de Reconstitution 25

26 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital La lettre d Intention (LOI : Letter Of Interest) Post Comité de Sélection La LOI produite par l Investisseur indique les conditions auxquelles il se propose d entrer au Capital de l Entreprise. Après Audits complémentaires externes et internes, elle rend compte des décisions de l Investisseur avant contractualisation. Elle décrit les dispositions prévues pour l entrée au Capital de l Investisseur (valorisation d entrée de la société, nombre d Actions émises, Droits Associées, Garanties, Valeur de Sortie Attendue Clause de liquidité ) et les modes de gouvernance (Informations de l Investisseur, Reporting, Organes de décision, Monitoring,..) 26

27 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Étude du Business Model Comité d Investissement : validation de la pertinence du projet Comité Consultatif : Avis technique Établissement de LOI énonçant les principales conditions Négociations des modalités et conditions d investissements : finalisation des actes Comité d Engagement : validation technique du dossier d investissement et décision d engagement financier. 27

28 2.2 De l entrée en relation au closing : le processus de sélection de l Investisseur en capital Chronologie des Opérations Construction du BUSINESS PLAN (BP) Analyse Critique du BP DUE DILIGENCES AUDITS Fiscal, Contractuel, Social, Environnemental, Assurances, Comptable, Financier, Informatique, Juridique, Stratégique, Commercial. Comité décisionnel Letter Of Interest LOI (dont évaluation d entrée et sortie des Actions) DUE DILIGENCES complémentaire Négociation Contractualisation 28

29 3. CONCRÉTISATION D UNE OPÉRATION DE CAPITALINVESTISSEMENT 29

30 3.1 Le Private Equity : un métier d artisans Opération très différente d un projet à l autre. Accompagnement de l avocat conseil de la société pour la structuration / restructuration préalable du groupe d entreprises, par exemple : - Création d une holding, animatrice ou activée - Organigramme en «râteau» - Création d une holding patrimoniale Les montages financiers vont du plus simple au plus compliqué en fonction de la position du Porteur du Projet et du mode de sortie souhaitée. Par exemple : - Valorisation définitive fixe de la cible au départ (et une éventuelle rétrocession de la plus-value) => souscription d actions ordinaires - Système permettant de réajuster la valorisation de la cible retenue au départ en fonction de milestones définis avec lui. => ingénierie financière 30

31 3.2 La boîte à outils Montages juridico financiers d intervention les plus couramment utilisés : Les titres qui seront souscrits par l Investisseur : Les obligations convertibles Les actions ordinaires Les actions de préférence Les valeurs mobilières donnant accès au capital : BSA, OCA Les titres composés : ABSA, OCABSA Le choix des titres qui seront souscrits est fonction: des mécanismes d ajustement (relution / dilution) éventuellement négociés des droits politiques => notamment du pourcentage de droit de vote du Porteur de Projet qui souhaitera rester majoritaire des clauses contractuelles => les montages pourront dépendre des clauses de liquidité : achat des titres de l Investisseur par les Actionnaires Majoritaires ou cession conjointe. => les souscriptions mixtes actions et OC seront privilégiées si l Actionnaire Majoritaire entend acheter les titres de l Investisseur à terme. Les titres émis et les dispositions du pacte d actionnaires doivent être cohérents 31

32 3.2 La boîte à outils Exemples de critères de relution : Milestones financiers : Ex : montant du chiffre d affaires et/ou du résultat net réalisés lors d un exercice futur Milestones techniques : Ex : référencement par un major du secteur Bon nombre d opérations vont être mises en place avec des actions ordinaires. Les mécanismes de relution sont utilisés en cas de difficultés rencontrées lors de la valorisation de la société, le plus souvent dans des sociétés innovantes (ou très ambitieuses!), ou encore pour challenger les Porteurs de Projets salariés. Milestones business : Ex : Nombre de clients Nombres de visites (pour un site internet) Objectif d un rendement minimal (pour l Investisseur) Le plus souvent exprimé sous forme de taux de rendement interne (TRI) Ratchet : En cas d augmentation de capital ultérieure et inférieure à celle retenue par l Investisseur lors de son entrée, ce dernier sera en capacité de réajuster sa participation en fonction de la dernière valorisation. 32

33 3.2 La boîte à outils: les Obligations Convertibles L émission d un emprunt obligataire. - Emis par l AGE - Après présentation : - du rapport du président (ou CA ) - du rapport du commissaire aux comptes en application de l art et du code de commerce (suppression du DPS) - du rapport du commissaire aux comptes en application de l art du code de commerce (émission de valeurs mobilières donnant accès au capital) - du rapport du commissaire vérificateur de l actif et du passif si la Société n a pas approuvé deux bilans (art code de commerce). Le CAC intervenant après l établissement d une situation de la Société de moins de 6 mois. 33

34 3.2 La boîte à outils: les Obligations Convertibles Exemple d émission l emprunt obligataire (OC) : Exemple d une société d un capital de , soit actions de 100. Valorisation pre-money : Relution du Porteur de Projet en cas d atteinte d un CA de --- M à la date du ---- sur la base d une valorisation de Dilution du Porteur de Projet en cas de réalisation d un CA inferieur à --- à la date du sur la base d une valorisation de Montant : Valeur nominale des OC : 200 ( valorisation pre-money/nombre de titres) Nombre d OC : Durée : généralement de l ordre de 5 ans Intérêts périodiques : payables le plus souvent trimestriellement Parité de conversion : En cas d atteinte du mile stone: 1 OC donnera droit à 0,8 action En cas de scénario médian: 1 OC donnera droit à 1 action En cas d hypothèse basse : 1 0C donne droit à 1,42 actions Prime de non conversion : pm avant opération après opération après conversion- Milestoneatteint après conversion- Hypothèse médiane après conversion- Hypothèse basse actions %tage actions OC %tage actions %tage %tage actions %tage Mr X % % % % % Mme Y % % % % % Investisseur % % % % total % % % % % 34

35 Les OC sont l outil privilégié de l Investisseur : 3.2 La boîte à outils: les Obligations Convertibles Grande souplesse : la conversion reste à l initiative de l Investisseur (sauf convention contraire ou Obligations Remboursables en Actions) La relution peut intervenir dans les «deux sens», i.e. au bénéfice de l Investisseur ou du Fondateur La relution intervient sans décaissement supplémentaire Elles n ont pas d impact sur la quote-part de capital détenue par l Homme Clé, jusqu'à leurs conversions Elles permettent à l Investisseur d obtenir un rendement au fil de l eau, ce qui est intéressant pour le Porteur de Projet car ces flux: - sont déduits de la PNC - peuvent être pris en compte dans le prix d exercice d une éventuelle promesse d achat que le Fondateur peut consentir à l Investisseur Une limite technique : L amplitude de la variation de la parité est fonction de l importance de la prime d émission. Dans notre exemple : Une OC souscrite au prix de 200 donne droit à : Hypothèse succès : 1 action au prix de 250, soit 100 de valeur nominale et 150 de prime d émission Hypothèse médiane : 1 action au prix de 200, soit 100 de valeur nominale et 100 de prime d émission Hypothèse base : 1 action au prix de 143, soit 100 de valeur nominale et 43 de prime d émission Si l entreprise avait, préalablement à l entrée de l Investisseur, capitalisé des réserves et augmenté son capital de , qui aurait été dès lors constitué de actions de 150 euros. Alors, l emprunt obligataire de ne pourrait être converti en un nombre d actions supérieur à /150= donnant droit à 5000 actions, l hypothèse basse ne pourrait être négociée (et encore moins mise en place). 35

36 L émission des Actions et BSA : - Emis par l AGE - Les actions et BSA sont émis indépendamment : 2 résolutions différentes - Après présentation : - du rapport du président (ou CA ) - du rapport du commissaire aux comptes en application de l art et du code de commerce (suppression du DPS) - du rapport du commissaire aux comptes en application de l art du code de commerce (émission de valeurs mobilières donnant accès au capital) Le CAC intervenant après qu une situation de la Société de moins de 6 mois ait été établie. Souscription des actions : Signature d un bulletin de souscription d actions Souscription du BSA : Signature d un bulletin de souscription de BSA Le versement d un prix de souscription n est pas obligatoire Les praticiens prévoient un prix symbolique afin d être en capacité de prouver que la souscription est intervenue dans les délais de souscription fixés par l AG Puis, exercice du BSA: Signature d un Bulletin de souscription d actions Versement du prix par le titulaire Formalités d augmentation de capital 3.2 La boîte à outils: les Actions et les BSA 36 L exercice des BSA a un coût : au minimum la valeur nominale! Le coût est fonction du montant du capital social de la Société, alors que ce dernier peut être totalement déconnecté de la valeur de l entreprise.

37 3.2 La boîte à outils: les Actions et les BSA Exemple d émission d Actions et BSA : Valorisation pre-money : d euros. Relution du Porteur de Projet en cas d atteinte d un CA de 2,5 M à la date du --- sur la base d une valorisation de Dilution du Porteur de Projet en cas de réalisation d un CA inferieur à 1M à la date du ---- sur la base d une valorisation de Nombre d actions souscrites par l Investisseur : au prix de 200 Nombre de BSA souscrits par l Investisseur : Prix de souscription des BSA : 1 centime d euro Condition d exercice des BSA : réalisation d un CA inferieur à 1M au 31 décembre 2017 Prix d exercice des BSA : 100 (a minima le montant de la valeur nominale) Délai d exercice : 4 ans Nombre de BSA souscrits par Mr X : Prix de souscription des BSA : 1 centime d euro Condition d exercice des BSA : en cas d atteinte d un CA de 2,5 M au 31 décembre 2017 Prix d exercice des BSA : 100 (a minima le montant de la valeur nominale ) Délai d exercice : 4 ans Avant opération Après closing actions %tage actions BSA %tage actions Après conversion- Milestones atteints Actions issues ex BSA total actions %tage actions 37 Après conversion- Hypothèse médiane Actions issues ex BSA total actions %tage actions Après conversion- Hypothèse basse Actions issues ex BSA total actions %tage Mr X % % % % % Mme Y % % % % % Investisseur % % % % total % % % % %

38 Cas particulier d un projet d augmentation de capital dont le montant n est pas connu au moment de l AG Cas particulier d un projet de cession de 100% des Titres à terme Dans ce cas, les BSA sont exerçables dans les trois mois qui suivent le changement de contrôle. Dans le process de cession, le tiers acquéreur va proposer un prix pour 100% des titres de la société, i.e actions et BSA. Cela permettra : => de définir le prix des actions et des BSA ( le prix de ces derniers sera le prix des actions après déduction du prix d exercice des BSA) => d établir une table de répartition du prix pour chacun des actionnaires cédants. Le tiers acquéreur aura alors le choix entre : annuler les BSA ou attendre leur caducité les exercer 3.2 La boîte à outils: les Actions et les BSA Intérêt de ce montage : -absence de décaissement complémentaire -absence d impact sur la table de capitalisation pendant la durée de l investissement, le Fondateur conservant ainsi ses droits de vote (et les dividendes en cas de distribution) 38

39 L émission d ABSA 3.2 La boîte à outils: les Actions à Bons de souscription d Actions (ABSA) L assemblée générale peut émettre des actions au prix de ----, soit --- de valeur nominale et ---- de prime d émission), qui sont appelées le titre primaire, A chacune des actions est (sont) attachée(s) :. un (ou plusieurs) bon(s) de souscription d actions, exerçable(s) au prix de -- (le prix minimum étant la valeur nominale). pendant une durée de ---- mois ou années.avec ou sans condition. L assemblée générale pourra décider : - que le ou les BSA n est (ne sont) pas détachable(s) de l Action, et - qu une réserve spéciale sera constituée au sein de la prime d émission du titre primaire (si celle-ci est suffisamment élevée). - Lors de l exercice des BSA, l augmentation de capital correspondante sera souscrite en prélevant le prix d exercice du BSA sur la réserve spéciale. Le mécanisme est exactement le même lorsque l AG émet des actions de préférence qui se convertissent en un plus grand nombre d action ordinaires (cf slide 14) 39

40 Exemples : 3.2 La boîte à outils: les Actions à Bons de souscription d Actions (ABSA) Société au capital de constitué de actions de 100 de valeur nominale Emission de ABSA, soit actions au prix unitaire de 200, soit 100 de valeur nominale et d une prime d émission de 100, sur la base d une valorisation pre-money de la société de A chacune des actions est attaché un BSA donnant droit de souscrire à 0,33 actions en cas de non atteinte d un milestone, pendant une durée de x ans, afin d ajuster la valorisation de la société à pre-money. Avant la souscription des ABSA Après la souscription des ABSA Après l'exercice des BSA capital initial Augmentation de capital après souscription du titre primaire : actions à 100 de VN n/a Augmentation de capital après exercice du BSA : 1666 actions à 100 de VN n/a total capital Prime d'émission dont réserve spéciale n/a n/a Total Fonds propres Avantages des ABSA: - Absence de décaissement lors de la relution à condition que les capitaux propres permettent «la capitalisation» de la réserve. - Dans le cas contraire, procéder de la sorte reviendrait à une augmentation de capital fictive. - Pour anticiper ce cas d espèce, l AG précisera que les BSA pourront également être souscrits par apport en numéraire. 40 n/a

41 3.2 La boîte à outils: les Actions de Préférence Emission des actions de préférence - Emis par l AGE - Après présentation : - du rapport du président (ou CA ) - du rapport du commissaire aux comptes: - en application de l art et du code de commerce (suppression du DPS) - en application de l art du code de commerce (émission d actions de préférence) - du rapport du commissaire aux avantages particuliers (si les actions sont émises au profit d un ou plusieurs actionnaires désignés) Focus sur les actions dites traçantes Focus sur les droits particuliers pouvant être exercés dans la société qui possède directement ou indirectement plus de la moitié du capital de l'émettrice (ou dans la société dont l'émettrice possède directement ou indirectement plus de la moitié du capital). 41

42 3.2 La boîte à outils: les réajustements contractuels Pour tous les cas où la prime d émission est peu élevée, voire inexistante ( cas d une new co) Le pacte ou le protocole pourra préciser que le réajustement sera réalisé par cession d actions appartenant aux Actionnaires Majoritaires au bénéfice de l Investisseur, si les conditions de relution sont satisfaites. «Pour chaque action détenue par l Investisseur, les Actionnaires Majoritaires pourront céder un nombre d actions défini comme suit : P -V NA = V où: "P" est égal au prix de l action lors de l opération initiale "V" est le prix par action après réajustement 42

43 3.3 Le Kit contractuel : le protocole d investissement Le protocole d Investissement : - Est signé par tous les actionnaires (ou dans des cas exceptionnels par les actionnaires ayant, a minima, la majorité qualifiée en AGE). - Permet de protocoler les conditions d émission des titres qui seront souscrits pas l Investisseur, pour les cas où : l Investisseur aurait apporté les fonds en compte courant pour des raisons de timing. Ex : l attente d un rapport du commissaire vérificateur de l actif et du passif pour l émission d obligations convertibles par une société n ayant pas approuvé les comptes de deux exercices. Ex : La valorisation de la société dépendant de milestones qui seront réalisés (ou non) à brève échéance. les fonds seront décaissés au fur et à mesure des besoins de la société => les décaissements successifs permettant d impacter positivement le TRI attendu (et protocolé) - Permet d acter les engagements divers des parties, par exemple l apport d un brevet, la transformation de la société en une autre forme Permet aussi de recueillir les déclarations des Actionnaires Majoritaires si aucune GAP n est conclue 43

44 3.3 Le Kit contractuel : le pacte d actionnaires L objet du pacte d actionnaires : -est signé par l ensemble des actionnaires, les futurs actionnaires ayant obligation d adhérer au pacte et -a pour objectif de régir (i) les relations entre les parties (ou les groupes), (ii) la stabilité de l actionnariat et (iii) la liquidité de l intégralité des titres de la Société (et/ou la quote part de l investisseur). Le pacte comprend également les clauses qui ne seront pas dans les statuts de façon à pouvoir gérer les exceptions sans avoir à recourir à la procédure des avantages particuliers. Ex : les clauses de préemption sont traditionnellement dans les pactes de façon à pouvoir exclure de ce droit : -les cessions entre fonds gérés par l Investisseur -les apports de titres de l Actionnaire Majoritaire à une holding patrimoniale -les cessions intervenant au titre d une garantie d actif et de passif lorsque l indemnisation a lieu par remise de titres 44

45 3.3 Le Kit contractuel : le pacte d actionnaires Les clauses visant la stabilité de l actionnariat. Clause d incessibilité - La cession de tout ou partie- des titres détenus par un Dirigeant est difficilement acceptable pour l Investisseur (qui verra un signe de désengagement de l Homme Clé) Aussi: - Les titres qu ils détient sont contractuellement inaliénables - Toute cession - en infraction de l interdiction- serait sanctionnée par la possible mise en jeu d un droit de retrait i.e. un engagement de rachat des titres de l Investisseur à un prix sanction. Cas des holdings patrimoniales : - l'homme Clé s'engage à détenir 100 % du capital ou - a minima- la majorité qualifiée, et à rester le mandataire social - l'activité de la holding sera exclusivement la gestion des titres de la Société - la holding adhère au pacte en qualité d Homme Clé, avec solidarité - l Investisseur peut contrôler - a minima - les registres des titres - l Investisseur peut faire ses due diligences relatives à la lutte contre le blanchiment/financement du terrorisme - Le droit de retrait est adapté : vise les cessions directes et indirectes des titres détenus par l Homme Clé - Les statuts et leurs modifications- doivent être agréés par l Investisseur Clauses d agrément le plus souvent statutaire- Elles sont supprimées car elles compliquent et retardent les cessions et surtout peuvent aboutir à la remise en cause du prix négocié. 45

46 3.3 Le Kit contractuel : le pacte d actionnaires Clauses de liquidité et actionnaires minoritaires : La clause de sortie conjointe s applique - dès lors qu'un Tiers et/ou une Partie viendrait à faire une offre d'acquisition portant sur au moins quatre vingt quinze pour cent (95%) du capital et que - des Parties représentant plus de X % des actions (et, le cas échéant des obligations convertibles en actions) souhaiteraient accepter l offre, chaque Partie devra céder ses Titres au Bénéficiaire au prix et conditions de l Offre. => Cette clause a pour objet de pouvoir «forcer» les actionnaires minoritaires à céder leurs titres pour le cas où le Fondateur et l Investisseur souhaiteraient procéder à la cession. Signature d un petit pacte Pour le cas où l Actionnaire Majoritaire souhaiterait que le pacte conserve un caractère confidentiel vis-à-vis d actionnaires minoritaires (par exemple des actionnaires salariés), un «petit pacte» pourrait être conclus avec ces derniers. Ce contrat doit inclure (i) une clause de liquidité compatible avec les dispositions du pacte principal et (ii) l engagement du salarié qui détiendrait des Valeurs Mobilières ( ex : les BSPCE) de les exercer avant la cession 46

47 3.3 Le Kit contractuel : le pacte d actionnaires Les clauses organisant la liquidité ( à horizon 5 ans ) de la participation de l Investisseur Les promesses unilatérales d achat ou de vente ou les promesses croisées sont souvent privilégiées par le Porteur de Projet. Elles seront systématiquement fermes et irrévocables, limitées dans le temps et acceptées par le bénéficiaire. Mandat de cession Si l Investisseur est encore porteur de titres à une date définie entre les parties, un mandat de cession sera donné à une banque d affaires, le plus souvent choisie par le Dirigeant parmi une liste établie par l Investisseur. Les Actionnaires Majoritaires qui souhaitent conserver «leur société» pourront faire une offre avant la mise en œuvre du mandat mais ne pourront pas préempter les titres dans le cadre de la cession dont le mandat aura permis la réalisation. 47

48 Les clauses déontologiques : 3.3 Le Kit contractuel : le pacte d actionnaires Les conventions réglementées: L investisseur a le plus souvent un droit de veto, très généralement dans le cadre d un comité contractuel ou statutaire- dont l autorisation préalable est requise. A défaut, l Homme Clé se porte fort d obtenir l accord de l Investisseur (dans le cadre du pacte). Sureté : Le nantissement de titres étant un obstacle à la liquidité de la Société, leur nantissement est interdit pour l ensemble des parties. Exclusivité : L Homme Clé doit se consacrer exclusivement au développement de la Société (ou du groupe) Non concurrence : Engagement pris en qualité d actionnaire. Pour le cas où l Homme Clé bénéficie d un contrat de travail, le code du travail - et la convention collective!- s appliquent. Critères ESG 48

49 Les clauses déontologiques (suite): 3.3 Le Kit contractuel : le pacte d actionnaires Non sollicitation : Pendant -- années après la cessation de ses fonctions, l Homme Clé ne doit pas «débaucher ses exsalariés» => Clause permettant d anticiper la demande -légitime- du futur tiers acquéreur. Propriété intellectuelle : Marques, brevets doivent être au nom de la Société Droit de suite : - Dés lors que l Investisseur cède tout ou partie de ses titres à un Hommes Clé, et - que celui-ci, dans les xxx mois qui suivent, cède à son tour à un Tiers ou à une autre Partie un nombre de titres représentant --% du nombre de titres cédés par l Investisseur, => alors ce dernier bénéficie d un complément de prix si la valorisation de la Société retenue est supérieure à celle retenue pour la Cession des titres de l Investisseur. Critères ESG : Outre l intérêt que les Investisseurs portent à ces questions, ces derniers sont très fréquemment engagés envers leurs souscripteurs à réaliser des dues diligences environnementales, sociétales et gouvernementales sur les prospects et de demander à leurs affiliés un reporting sur ces sujets. 49

50 3.3 Le Kit contractuel : le pacte d actionnaires Les clauses de répartition prioritaire du prix de cession Ex 1 : Cas où le prix de cession des titres de l Investisseur est inferieur au prix de souscription, alors le prix est réparti selon le process suivant: 1 ère répartition : à concurrence de 10% du prix de cession globale divisé par le nombre d actions cédées 2ème répartition : au bénéfice de l Investisseur à due concurrence de la prime d émission qu il aura payé lors de la souscription 3ème répartition : à égalité entre tous les actionnaires cédants (en fonction du nombre d actions cédées) => Cette clause vise le cas où l Investisseur qui aurait payé un prix plus élevé que l Actionnaire Majoritaire ferait une moins value alors que ce dernier qui n a pas «performé» dégagerait une plus value. Ex 2 : Répartition prioritaire du prix de façon à assurer à l Investisseur un rendement (exprimé sous forme de TRI ) le plus souvent en raison d une valorisation jugée élevée par l Investisseur au moment de l Investissement ou en contrepartie d un prix capé ( prix maximum). 50

51 Le maintien de l affectio societatis 3.3 Le Kit contractuel : le pacte d actionnaires l entrée d un industriel ou la cession d actifs. En raison des impacts : (i) de la présence d un industriel au capital de la société, d une filiale, voire de la holding patrimoniale (ii) de la cession d actifs importants sur la valorisation de la Société et la liquidité de ses titres, l Investisseur souhaite être partie prenante aux décisions, indépendamment de sa participation au comité ou conseil. En cas de réalisation de ces quelques opérations majeurs sans l accord de l Investisseur, celui-ci sera en capacité (i) de lever une promesse au terme de laquelle l Homme Clé devra racheter ses titres à un prix - en général - sanction ou (ii) anticiper la clause de liquidité (rupture de l affectio societatis ). La cessation des fonctions du Dirigeant Afin d être en capacité de remplacer l Homme Clé et d intéresser le nouveau manager, l Investisseur pourra mettre en jeu la clause de «bad leaver» cad acquérir les titres de l Homme Clé partant, à un prix déterminé. Le prix sera souvent décoté en fonction de la gravité de la faute. 51

52 3.3 Le Kit contractuel : la Garantie d actif et de Passif Différence entre garantie d actif et de passif et clause de révision de prix Cas particulier des GAP consenties lors d une augmentation de capital Les dispositions d une GAP : Indemnisation par remise de titres Les déclarations exonératoires Le plafond Les seuils de déclenchement et les franchises (globales et unitaires) La durée 52

53 3.3 Le Kit contractuel : Intéressement du management Les outils dédiés à l intéressement du personnel : - Actions gratuites - BSPCE - Stock option Et leurs limites BSA réservés aux managers. - risque de requalification sociale et fiscale (instruction 5 F 9 95) - les recommandations des praticiens Les rétrocessions de plus value Présentation Les éléments déclencheurs Assiette de rétrocession : la super plus-value Modalités de mise en œuvre Les difficultés de mise en œuvre 53

54 3.4 Du Closing à la Sortie Le reporting : Caractérise le mode de fonctionnement entre les partenaires et définit le processus d accompagnement à travers les rapports et réunions Il est considéré comme la pierre philosophale entre les parties, base de la chaîne de confiance Définition conjointe des indicateurs décisionnels pertinents évaluant les performances de l entreprise en termes d activité et de rentabilité. 54

55 3.4 Du Closing à la Sortie Le Monitoring : du mandat social à la mise en place d un Comité ad hoc auquel participe l investisseur, L Investisseur pourra siéger: au conseil d administration ou conseil de surveillance Au sein de comités ad hoc, statutaires ou contractuels, délibératifs ou consultatifs, avec ou sans droit de veto. Le scope du comité ou du conseil pouvant être la société ou le groupe, L Investisseur tiendra compte des contraintes fiscales du Fondateur ( ex: holding animatrice pour des besoins ISF) Le plus souvent, le comité ou conseil sera chargé : de l Identification et analyse des décalages entre BP et réalisations, des incidences sur la réorientation stratégique de l entreprise et l adaptation de ses moyens de financement, de connaitre toute question génératrice de conflit d intérêt de travailler la politique de rémunération des Hommes Clé et des principaux cadres 55

56 Mise en œuvre de la clause de liquidité 1. Signature d un mandat de cession avec une banque d affaires, le plus souvent choisie par le Dirigeant parmi une liste établie par l Investisseur. 2.Rédaction de l info Memo par la banque d affaires, qui sera validé par l Homme Clé et l Investisseur et diffusé très largement. La lecture de l info mémo ne doit pas permettre au lecteur l identification de la cible en vente. 3. Signature d un engagement de confidentialité par tous les acquéreurs ayant donné une marque d intérêt. 4. Rédaction du Mémorandum, qui sera validé par l Homme Clé et l Investisseur, et diffusé aux signataires de l engagement de confidentialité. 5. Eventuelle ouverture d une data Room 6. Réception des offres 7. Signature d une lettre d exclusivité signée par les principaux actionnaires - avec le signataire de la meilleure offre. 8. Organisation de la data room (ou complément de celle-ci) et réalisation de dues diligences. 9 et le closing! 3.4 Du Closing à la Sortie 56

57 Dispositif REUNION : un partenariat public-privé avec la mise en place d un pole de capital investissement régional Dispositif REUNION RUN Développement RUN Croissance FIP OM 2011 Montant Montant à investir Nombre lignes à investir Naturedu fonds 10,8 M > = 8 M 30 Fonds de Capital RisqueRégional (Amorçage création, expansion) 100% Public Souscripteurs Région Réunion FEDER, AFD Tickets Entreprises cibles : CA 100K < < 500 K Réunion < 3 M 19,4 M > = 16 M 13 Fonds Capital développement et LBO 54% Privé CDC E, Région Réunion, AFD, CRCAMR, CRR, CEPAC, BR, BFCOI 500K < < 2500 K Réunion 3 M < < 50 M 0,82 M 0,5 M 6 Fonds Capital risque et Capital dév. (essentiellement en coinvestissement) 100% Privé APE Retail (réduction IRPP = 50 % des souscriptions) <=82 K 5 DOM 57

58 Dispositif REUNION : Investissement & Dealflow Dispositif REUNION RUN Développement RUN Croissance FIP OM 2011 Investissementsau 28/02/ dossiers 2,3 M 5 dossiers 6,2M 7 dossiers 0,5 M Investissements engagés à transformer 6 dossiers 1,7 M 2 dossiers 2,6 M Deal Flow 57 prospects (25 M de besoins en FP) 37 prospects (56 M de besoins en FP) 58

59 34, rue Sainte Anne Saint Denis / , allées Turcat-Méry Marseille / , avenue d Iéna Paris T :

NEGOCIER AVEC UN FONDS

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

ATELIER DE TRAVAIL. Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé»

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

ATELIER DE TRAVAIL Mardi 27 mars 2012 Atelier de travail, Aspects juridiques et financiers de l entreprise familiale, sur le thème : «Accès au capital privé» Animé par Valérie Tandeau de Marsac, Avocat-

NextStage. Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion)

") NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

NextStage Un placement bloqué jusqu au 31/12/2019 (et au 31/12/2022 maximum sur décision de la société de gestion) FIP éligible à la réduction d ISF ou d IR Code ISIN : FR0011429505 NextStage soutient

Offre Isf 2013. 2013 fonds d investissement de proximité

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

Offre Isf 2013 2013 fonds d investissement de proximité du fip 123ISF 2013 Fiscalité La souscription au FIP 123ISF 2013 offre : Une réduction d ISF immédiate de 50% des versements effectués (déduction

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

TESSI Société Anonyme au capital de 5 746 006 Euros Siège Social : 177, cours de la Libération 38100 GRENOBLE R.C.S : GRENOBLE B 071 501 571 NOTE D INFORMATION EMISE A L OCCASION DU PROGRAMME DE RACHAT

FCPR LCL PME EXPANSION 2. Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

FCPR LCL PME EXPANSION 2 Compartiment BP INVESTIR DANS DES SOCIÉTÉS NON COTÉES POUR ACCOMPAGNER LE DÉVELOPPEMENT DE PME Placement de diversification, l investissement dans un FCPR (Fonds Commun de Placement

Son Organisation, son Fonctionnement et ses Risques

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

La Bourse Son Organisation, son Fonctionnement et ses Risques Le Marché Financier a un double rôle : apporter les capitaux nécessaires au financement des investissements des agents économiques et assurer

Réaliser son projet de reprise avec un partenaire financier. Note de présentation à l attention des Repreneurs

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

Société Anonyme au capital de 1.253.160 Euros Siège Social : 57 rue Saint-Cyr 69009 LYON 402 002 687 R.C.S.Lyon Note d'information établie à la suite de la décision du Conseil d Administration du 8 décembre

GenCap Croissance FIP

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

GenCap Croissance FIP GenCap Croissance Un fonds d investissement dédié aux PME régionales : L Aquitaine recèle des sphères d activité économique dynamiques avec des pôles industriels d excellence comme

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

APPALOOSA Films NOTICE D INFORMATION

APPALOOSA Films NOTICE D INFORMATION Société Anonyme au capital de 37 Y 512 426 52 RCS PARIS 4 rue Marivaux, 752 Paris Tél. : + 33 ()1 47 3 98 97 Email : [email protected] Site : www.appaloosa-films.com

APPALOOSA Films NOTICE D INFORMATION Société Anonyme au capital de 37 Y 512 426 52 RCS PARIS 4 rue Marivaux, 752 Paris Tél. : + 33 ()1 47 3 98 97 Email : [email protected] Site : www.appaloosa-films.com

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel - 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise à l occasion

CONVOCATIONS WEBORAMA

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

CONVOCATIONS ASSEMBLÉES D'ACTIONNAIRES ET DE PORTEURS DE PARTS WEBORAMA Société anonyme à conseil d administration au capital social de 385.922,79 euros Siège social : 15, rue Clavel - 75019 Paris 418

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

FIP 123CAPITALISATION 2012 FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2012. Ce document ne se substitue pas au document d informations clés pour l investisseur («DICI»)

S informer sur. Capital investissement:

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

S informer sur Capital investissement: les fonds communs de placement à risques destinés au grand public Qu est-ce que le capital investissement? Quels sont les segments d intervention du capital investissement?

123CAPITALISATION III

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

123CAPITALISATION III Hébergements Matériel médical Crèches FIP FONDS D INVESTISSEMENT DE PROXIMITÉ Document non contractuel édité en avril 2011. Ce document ne se substitue pas à la notice d information

FONDS D INVESTISSEMENT DE PROXIMITÉ

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

FIP 123ISF2012 FONDS D INVESTISSEMENT DE PROXIMITÉ 123 ISF 2012 Fonds d Investissement de Proximité 50 % de réduction d ISF immédiate (en contrepartie d une durée de blocage des parts jusqu au 31 décembre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

OFFRE PUBLIQUE DE RETRAIT portant sur les actions de la société. (anciennement dénommée FORINTER) OFI PE Commandité

OFI PE Commandité") OFFRE PUBLIQUE DE RETRAIT portant sur les actions de la société (anciennement dénommée FORINTER) initiée par OFI PE Commandité présentée par INFORMATIONS RELATIVES AUX CARACTÉRISTIQUES DE OFI PE Commandité

OFFRE PUBLIQUE DE RETRAIT portant sur les actions de la société (anciennement dénommée FORINTER) initiée par OFI PE Commandité présentée par INFORMATIONS RELATIVES AUX CARACTÉRISTIQUES DE OFI PE Commandité

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

FIP AMUNDI FRANCE DEVELOPPEMENT 2014 investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

FIP Amundi France Développement 2014 Fonds d investissement de Proximité : Ile de France, Bourgogne, Rhône Alpes Provence Alpes Côte d Azur Parts A1 : éligibles à la réduction ISF commercialisation ouverte

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

NOTICE D INFORMATION AVERTISSEMENT : CARACTéRISTIQUES DE LA SOCIéTé ET DE L émission DE BSA

ISF Cinéma 2009 Société Anonyme au capital de 37.200 Y Siège social : 49 rue de Ponthieu, 75008 Paris 510 913 940 RCS PARIS Tél. : + 33 (0)1 42 25 33 40 Email : [email protected] Site : www.isfcinema.com

ISF Cinéma 2009 Société Anonyme au capital de 37.200 Y Siège social : 49 rue de Ponthieu, 75008 Paris 510 913 940 RCS PARIS Tél. : + 33 (0)1 42 25 33 40 Email : [email protected] Site : www.isfcinema.com

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

Note d information relative au programme de rachat d actions propres. à autoriser par l assemblée générale mixte des actionnaires.

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

Note d information relative au programme de rachat d actions propres à autoriser par l assemblée générale mixte des actionnaires du 4 juin 2002 En application de l article L. 621-8 du Code monétaire et

La levée de fonds loi TEPA ISF. 18 mai 2010

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

La levée de fonds loi TEPA ISF 18 mai 2010 Gilles LECOCGUEN Direction de la communication Responsable des services en ligne Stéphane COHEN Vice Président du CRO Paris IDF Sommaire 1) Contexte réglementaire

PATRIMOINE BIEN-ETRE. www.sigmagestion.com

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

123Venture annonce le lancement de 123Club PME 2014

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

Communiqué de presse Paris, le 30 avril 2014 Prospectus mis à la disposition du public à l occasion de l émission d actions par offre au public au profit des redevables de l impôt sur la fortune 2014 dont

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

FIP Axe Croissance. FIP Axe Croissance investira dans des PME industrielles, commerciales ou de services présentant les caractéristiques suivantes :

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

Souscription ouverte jusqu au 21 juin 2012 sous certaines conditions* (pour les parts A1) Souscription ouverte jusqu au 31 décembre 2012 (pour les parts A2) Diversifiez votre patrimoine financier avec

NOVEMBRE 2010. L accompagnement du secteur privé : Présentation des dispositifs et d OSEO

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

NOVEMBRE 2010 L accompagnement du secteur privé : Présentation des dispositifs de l AFD l et d OSEO Les outils de soutien au financement des entreprises Les produits AFD et OSEO Les fonds de garantie AFD

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

Vos questions. Quel est l objectif de cette augmentation de capital?

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à [email protected]

Vos questions Retrouvez ci-dessous les réponses aux nombreuses questions posées par les actionnaires de la société. Si vous ne trouvez pas la réponse à votre question, n hésitez pas à nous écrire à [email protected]

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Création de Fonds Communs de Placement à Risque

LA RÉGION SOUTIENT LES ENTREPRISES LOCALES Création de Fonds Communs de Placement à Risque Pour mieux accompagner la création d entreprise, pour soutenir sa croissance et faciliter sa reprise DOSSIER DE

LA RÉGION SOUTIENT LES ENTREPRISES LOCALES Création de Fonds Communs de Placement à Risque Pour mieux accompagner la création d entreprise, pour soutenir sa croissance et faciliter sa reprise DOSSIER DE

A plus transmission 2014

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

A plus transmission 2014 Fonds d investissement de Proximité Durée de blocage de 6 ans minimum pouvant aller jusqu à 8 ans maximum sur décision de la société de gestion (soit jusqu au 31/12/2022) A plus

CREDIT AGRICOLE DE CENTRE LOIRE

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

CREDIT AGRICOLE DE CENTRE LOIRE Société coopérative à capital et personnel variables Siège social : 8 Allée des Collèges 18 BOURGES Siret 398 824 714 - APE 651 D Note d information émise à l occasion de

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P)

") FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

FIP Avantage ISF F O N D S D I N V E S T I S S E M E N T D E P R OX I M I T E (F I P) Un Placement sur 8 ans minimum, Dynamique et Diversifié La réduction d ISF dépend du quota d investissement dans les

Transferts. Nombre de titres 33.599 Echéance maximale moyenne Cours moyen de la 86,38 transaction Prix d exercice moyen Montants 2.902.

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

VICAT Société Anonyme au capital de 62.361.600 euros Siège social : Tour MANHATTAN 6 place de l Iris 92095 PARIS LA DEFENSE CEDEX 057 505 539 RCS Nanterre NOTE D INFORMATION RELATIVE A L AUTORISATION DEMANDEE

GLOSSAIRE DU CAPITAL INVESTISSEMENT

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

GLOSSAIRE DU CAPITAL INVESTISSEMENT Action à bons de souscription d actions (ABSA) L action à bons de souscription d actions est un titre hybride composé dune action classique et d une ou plusieurs options

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

Dossier 1 ETUDE DE CAS

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

DSCG session 2012 UE2 Finance Corrigé indicatif Dossier 1 ETUDE DE CAS 1. Evaluation de GRENELLE: 1.1. Valeur des fonds propres Vcp par la méthode des DCF Evolution du chiffre d affaires (TCAM : 6,7%)

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

OFFRE IR 2014 / ISF 2015

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

OFFRE IR 2014 / ISF 2015 Patrimoine III 1Dans le cadre du FIP 123Patrimoine III (également le «Fonds»), le souscripteur choisit de bénéficier de l un ou l autre des dispositifs fiscaux ci-dessous (voire

WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

Matinales Eponymes. Pourquoi et comment la liquidité intra-familiale?

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Matinales Eponymes Pourquoi et comment la liquidité intra-familiale? Paris, le 4 novembre 2014 Organisation de la présentation Propos introductifs Pourquoi et comment la liquidité : enjeux et questions

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

POLITIQUE 4.1 PLACEMENTS PRIVÉS

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

POLITIQUE 4.1 PLACEMENTS PRIVÉS Champ d application de la politique Il y a placement privé lorsqu un émetteur distribue des titres en contrepartie d espèces aux termes des dispenses de prospectus ou des

«PREPARER UN MANAGEMENT PACKAGE OPTIMISE» ECOLE DE FORMATION DU BARREAU 9 DECEMBRE 2010 LAURENT JULIENNE ALEXIS KATCHOURINE

«PREPARER UN MANAGEMENT PACKAGE OPTIMISE» ECOLE DE FORMATION DU BARREAU 9 DECEMBRE 2010 LAURENT JULIENNE ALEXIS KATCHOURINE 9 décembre 2010 REMARQUES PRÉLIMINAIRES Objectifs de la présentation : bases

«PREPARER UN MANAGEMENT PACKAGE OPTIMISE» ECOLE DE FORMATION DU BARREAU 9 DECEMBRE 2010 LAURENT JULIENNE ALEXIS KATCHOURINE 9 décembre 2010 REMARQUES PRÉLIMINAIRES Objectifs de la présentation : bases

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

CREDIT AGRICOLE DE LA TOURAINE ET DU POITOU Société coopérative à capital et personnel variables Siège social : 18, rue Salvador Allende - 86 POITIERS Siret 399 78 97 16 - APE 651 D Note d information

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Les chartes de France Investissement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

Les chartes de France Investissement Introduction : le dispositif France Investissement Les PME les plus dynamiques ou à fort potentiel de croissance apportent une contribution essentielle au développement

NOTICE D INFORMATION FCPR INVESTISSEMENT LONG TERME

NOTICE D INFORMATION FCPR INVESTISSEMENT LONG TERME L autorité des marchés financiers (l AMF) appelle l attention des souscripteurs sur les risques qui s attachent aux fonds communs de placement à risques

NOTICE D INFORMATION FCPR INVESTISSEMENT LONG TERME L autorité des marchés financiers (l AMF) appelle l attention des souscripteurs sur les risques qui s attachent aux fonds communs de placement à risques

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Sigma Gestion lance Patrimoine Sélection PME

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

Patrimoine Sélection PME Sigma Gestion lance Patrimoine Sélection PME Dans un contexte économique et financier difficile, les investisseurs doivent plus que jamais s'entourer de professionnels aguerris,

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT. Saison des votes 2014 SYCOMORE ASSET MANAGEMENT. Agrément AMF n GP01030

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

CREDIT AGRICOLE SUD RHONE ALPES

CREDIT AGRICOLE SUD RHONE ALPES Société coopérative à capital et personnel variables Siège social : 15-17, rue Paul Claudel 381 GRENOBLE Siret 42 121 958 19 - APE 651 D Note d information émise pour faire